Größe und Marktanteil des rumänischen Strom-EPC-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

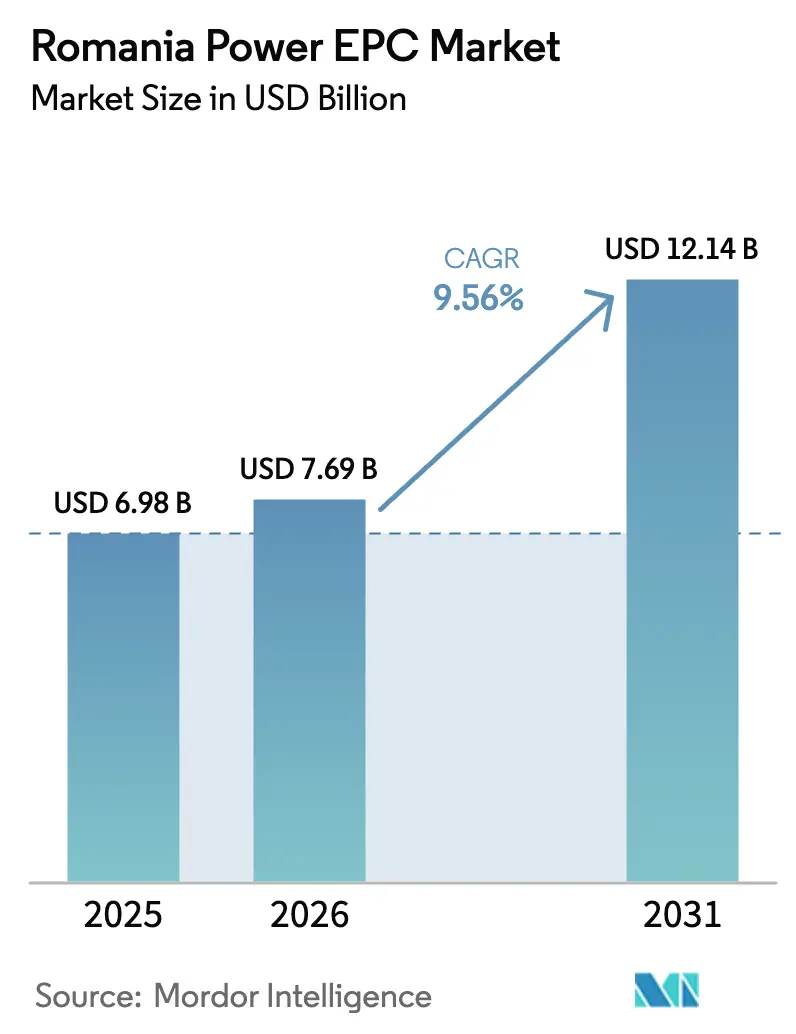

| Marktgröße im Basisjahr (2025) | 6.98 Milliarden US-Dollar |

| Marktgröße (2026) | 7.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

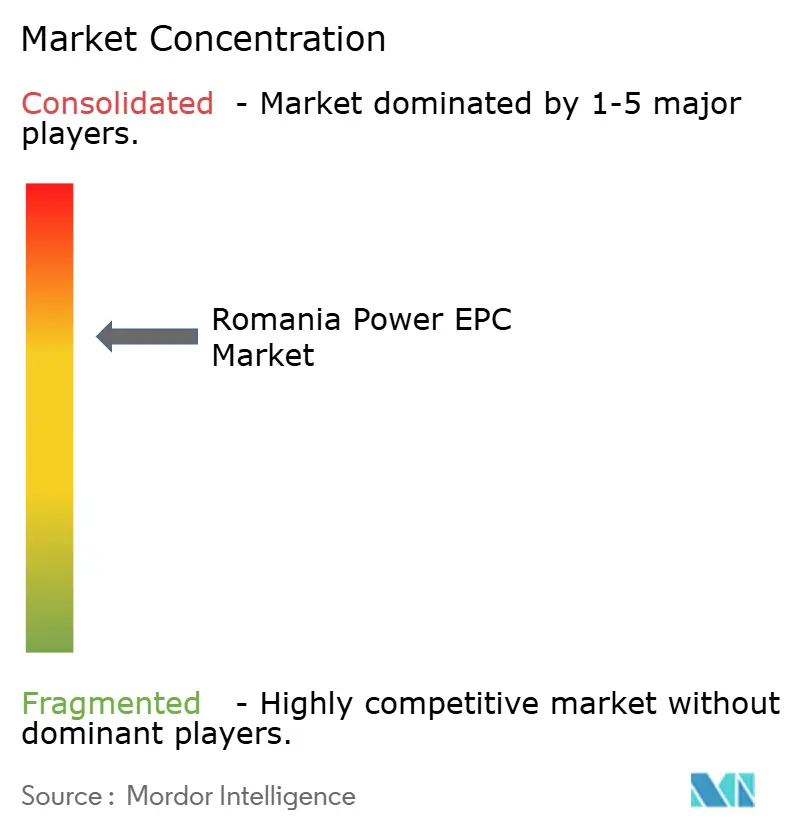

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Strom-EPC-Marktes von Mordor Intelligence

Die Größe des rumänischen Strom-EPC-Marktes wurde im Jahr 2025 auf 6,98 Milliarden USD geschätzt und soll von 7,69 Milliarden USD im Jahr 2026 auf 12,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,56 % während des Prognosezeitraums (2026–2031).

Der Aufwärtszyklus wird durch eine Pipeline von 4,2 GW im Rahmen von Differenzkontrakten (Contracts for Difference, CfD), beschleunigte Stilllegungen von Kohleeinheiten sowie Netzmodernisierungsprogramme angetrieben, die gemeinsam von der Europäischen Union und multilateralen Kreditgebern finanziert werden. Die Investitionsdynamik wird durch die Vergabe von Offshore-Wind-Lizenzen, Subventionen für Dach-Solaranlagen im Wohnbereich und ein liberalisiertes bilaterales Handelsregime gestärkt, das Unternehmens-Stromabnahmeverträge (PPAs) ermöglicht. Der Wettbewerb verschärft sich, da griechische, österreichische und deutsche EPC-Konzerne mit staatlichen Bestandsunternehmen um schlüsselfertige Verträge konkurrieren, während lokale Integratoren Nischen in der dezentralen Energieerzeugung nutzen. Die Finanzierungsbedingungen verbessern sich weiter; Projektschulden unter 5 % sind für CfD-gestützte erneuerbare Energien mittlerweile Standard, was die Cashflow-Transparenz unterstützt und die adressierbare Kapazität in den Bereichen Wind, Solar, Gas und Speicher erweitert.

Wichtigste Erkenntnisse des Berichts

- Der rumänische Strom-EPC-Markt ist in Strom-Erzeugungs-EPC und Strom-Übertragungs- und Verteilungs-EPC (Ü&V) unterteilt. Der Strom-Erzeugungs-EPC erzielte im Jahr 2025 einen Umsatzanteil von 64,6 %, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 10,15 % wächst.

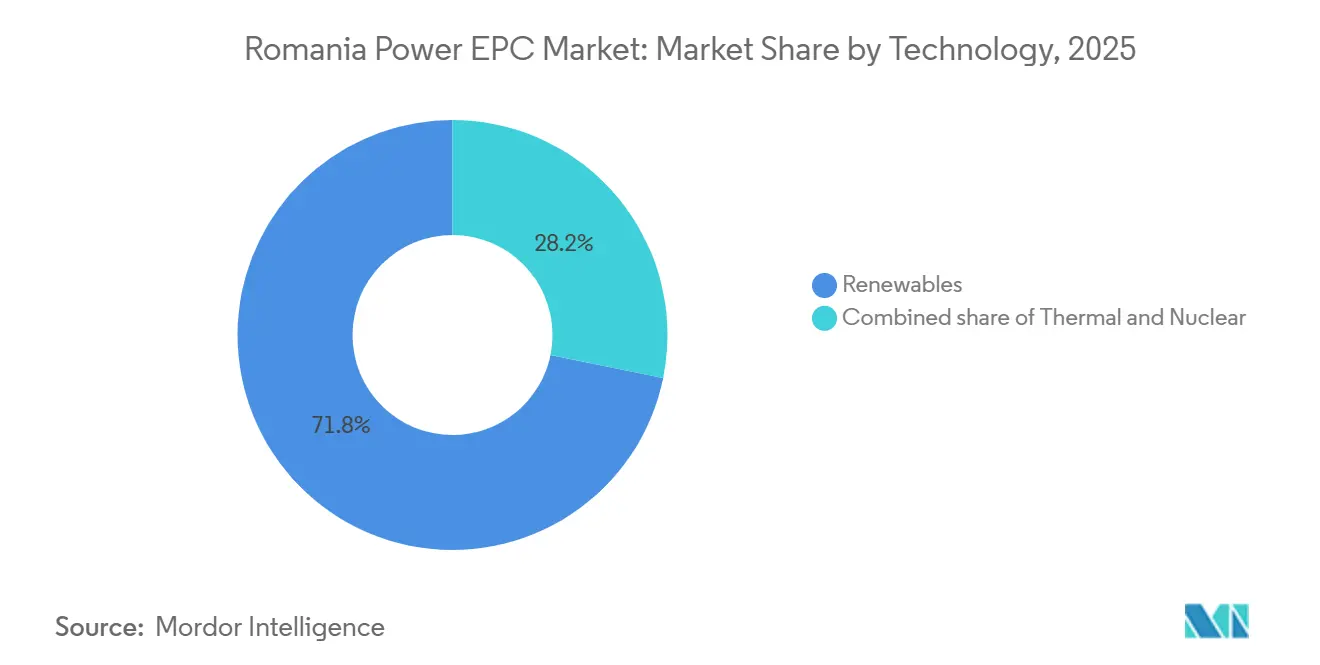

- Nach Technologie führten erneuerbare Energien mit einem Anteil von 71,8 % am rumänischen Strom-Erzeugungs-EPC-Markt im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 10,7 %.

- Nach Kapazitätsband hielt das Segment 100–499 MW im Jahr 2025 einen Anteil von 65,1 %; das dezentrale Energiesegment unter 100 MW wird voraussichtlich bis 2031 mit einer CAGR von 12,1 % wachsen.

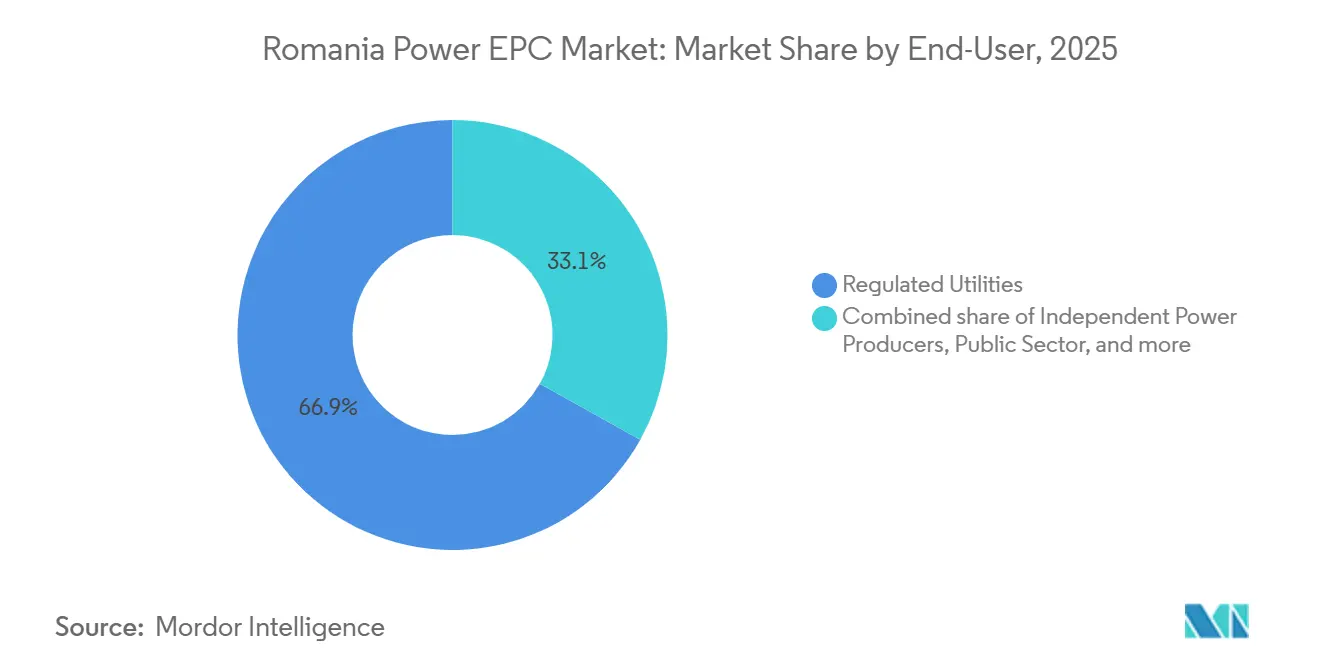

- Nach Endnutzer entfielen im Jahr 2025 66,9 % des Marktanteils im rumänischen Strom-Erzeugungs-EPC-Markt auf regulierte Versorgungsunternehmen, während unabhängige Stromerzeuger (IPPs) die höchste prognostizierte CAGR von 11,3 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum rumänischen Strom-EPC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-gefördertes 5-GW-CfD-Programm für Onshore-Wind und Solar | +2.8% | National, konzentriert in den Regionen Dobrudscha, Banat und Oltenien | Mittelfristig (2–4 Jahre) |

| Durch den Modernisierungsfonds finanzierte Welle der Netzdigitalisierung | +1.5% | National, mit Prioritätskorridoren in Siebenbürgen und der Walachei | Langfristig (≥4 Jahre) |

| Beschleunigter Kohleausstieg treibt Ersatz-CAPEX an | +2.1% | Kohlebecken Oltenien und Hunedoara; Ersatzkapazitäten national verteilt | Mittelfristig (2–4 Jahre) |

| Gebäudesanierungsprogramm mit Kombination aus Dach-PV und HVAC-EPC | +0.9% | Städtische Zentren (Bukarest, Cluj-Napoca, Timișoara, Iași) und stadtnahe Gemeinden | Langfristig (≥4 Jahre) |

| Offshore-Wind-Rahmen erschließt Pilotprojekte im Schwarzen Meer | +1.2% | Küstenzone Constanța, mit Onshore-Netzverstärkung in der Dobrudscha | Langfristig (≥4 Jahre) |

| Unternehmens-PPAs steigen nach Reform des bilateralen Handels | +0.7% | Industriecluster in den Kreisen Prahova, Argeș, Dolj und Timiș | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-gefördertes 5-GW-CfD-Programm beschleunigt den Ausbau erneuerbarer Energien

Rumäniens CfD-Mechanismus, der mit 3 Milliarden EUR aus dem EU-Modernisierungsfonds kapitalisiert wurde, vergab bei den Auktionen 2024–2025 4,2 GW und übertraf damit das ursprüngliche Ziel von 3,5 GW. Die Ausübungspreise sanken auf 35 EUR/MWh für Solar, was die Deflation bei Modulkosten und niedrigere Risikoprämien unterstreicht. Der 15-jährige Erlösboden ermöglicht es unabhängigen Stromerzeugern, Projektfinanzierungen unter 5 % zu sichern, was die Gestehungskosten senkt und die Wettbewerbsfähigkeit gegenüber regulierten Versorgungsunternehmen schärft. Frühe Akteure wie Rezolv Energy und Low Carbon finanzierten den 192-MW-Windpark Vifor zu diesen Konditionen und erreichten bis Ende 2025 den kommerziellen Betrieb. Ab Januar 2026 werden Netzanschlussplätze über 5 MW mit Finanzgarantien versteigert, was spekulative Gebote herausfiltert und schaufelfertige Projekte priorisiert.[1]Nationale Energieregulierungsbehörde, "Richtlinien für Netzanschlussauktionen," anre.ro

Durch den Modernisierungsfonds finanzierte Netzdigitalisierung erschließt Aufnahmekapazität

Der Plan von Transelectrica für 2024–2033 sieht die Bereitstellung von 56,2 Millionen EUR für die Installation von Solar- und Speichersystemen an 29 Umspannwerken vor, um Dieselaggregate zu ersetzen und die Schwarzstartfähigkeit zu ermöglichen.[2]Transelectrica, "Zehnjähriger Netzentwicklungsplan 2024–2033," transelectrica.ro Ergänzende Verteilungsnetz-Upgrades umfassen ein 100-Millionen-EUR-EBRD-Darlehen an das PPC-eigene Rețele Electrice für 500.000 intelligente Zähler sowie eine 200-Millionen-EUR-EIB-Fazilität an die DEER der Electrica Group für SCADA-Einführungen, wodurch technische Verluste unter 8 % gesenkt werden. Vier neue 400-kV-Korridore werden Offshore-Wind ableiten und CfD-geförderte Solaranlagen integrieren, wodurch die Abregelung, die derzeit in der Dobrudscha bis zu 12 % erreicht, verringert wird. Die Regierungsziele sehen 2 GW Batteriespeicher bis 2026 vor, die Frequenzdienstleistungen erbringen und 300 Millionen USD an Übertragungs-CAPEX aufschieben.

Beschleunigter Kohleausstieg treibt Welle von Ersatz-CAPEX an

Rumänien plant, bis 2032 2,25 GW Kohlekapazität stillzulegen; vorübergehende Ausnahmeregelungen verlängern wichtige Einheiten bis 2029 für die Netzsicherheit. Der Wandel von CE Oltenia kombiniert 1.325 MW Gas und 690 MW Solar, obwohl Terminverzögerungen die Fertigstellung der Gasanlagen auf 2028 verschoben haben. Die Gasergänzung umfasst auch das 430-MW-GuD-Kraftwerk Iernut von Romgaz mit einem Wirkungsgrad von 56 % und Bereitschaft zur Kohlenstoffabscheidung. Private Entwickler schichten erneuerbare Energien und Speicher auf ehemalige Kohlestandorte, nutzen bestehende Netzanbindungen und nehmen gleichzeitig verdrängtes Personal auf. Kohlebestandssanierungen, wie die 100-Millionen-EUR-Überholung von Rovinari-Einheit 5, unterstreichen die Dringlichkeit für dispatchfähiges Gas und Speicher, da die Durchdringung erneuerbarer Energien zunimmt.

Gebäudesanierungsprogramm kombiniert Dach-PV und HVAC-EPC

Das Programm Casa Verde Fotovoltaică schüttete 3 Milliarden RON an 87.500 Haushalte aus und deckte bis zu 90 % der Kosten für Dach-Solaranlagen, während REPowerEU weitere 1,2 Milliarden EUR für 60.000 weitere Systeme hinzufügte. Die Integration von Photovoltaik mit HVAC-Upgrades lenkt die Beschaffung hin zu Auftragnehmern mit dualen mechanisch-elektrischen Fähigkeiten, was Simtel Team und Monsson Group dazu veranlasste, Wohnbereiche zu gründen. Kommunale Ergänzungen wie das 150-Millionen-RON-Batterie-plus-Solar-Programm Bukarests zielen darauf ab, 385 MW mitzufinanzieren und Anlagen in Nachfragesteuerungsmärkte einzubinden. Berufspartnerschaften mit Transelectrica und Electrica bildeten 2024 2.400 Installateure aus und verringerten die 40-prozentige Fachkräftelücke. Dennoch veranlassen ländliche Genehmigungsverzögerungen von bis zu 12 Monaten Haushalte dazu, netzunabhängige Systeme zu bevorzugen, die herkömmliche EPC-Kanäle umgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzanschlussengpässe und Abregelungsrisiko | -1.4% | Erneuerbare-Energien-reiche Zonen Dobrudscha, Banat und Oltenien | Mittelfristig (2–4 Jahre) |

| Ausländische Direktinvestitionsprüfung ab 2 Mio. EUR verzögert ausländische EPC-Vergaben | -0.8% | National, überproportional chinesische, russische und nahöstliche Investoren betreffend | Kurzfristig (≤2 Jahre) |

| Inländischer Fachkräftemangel bei Hochspannungsprojekten | -0.6% | National, akut in den Übertragungskorridoren Siebenbürgen und Walachei | Langfristig (≥4 Jahre) |

| Eskalation von Leistungsgarantien belastet Cashflows von KMU | -0.5% | National, konzentriert bei Auftragnehmern mit weniger als 10 Millionen EUR Jahresumsatz | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussengpässe und Abregelungsrisiko komprimieren Renditen

Die Aufnahmekapazität in der Dobrudscha ist ausgelastet, was zu einer Abregelung von bis zu 12 % der Windleistung führt und Genehmigungen für die 2,75-GW-CfD-Tranche um bis zu 24 Monate verzögert. Ab 2026 versuchen 400-kV-Ausbauten und eine auf Finanzgarantien basierende Warteschlange, Projekte zu priorisieren, doch das Entwicklerkapital bleibt bis zu 18 Monate gebunden. Batteriespeicher bieten eine Absicherung: Nova Power & Gas nahm im Dezember 2025 ein eigenständiges 200-MW/400-MWh-System in Betrieb und erzielte Frequenzerlöse, die die Abregelung ausgleichen. Nationale Speicherziele von 2 GW bis 2026 könnten 300 Millionen USD an Übertragungsaufrüstungen aufschieben, doch Mittelspannungsanschlussstudien in Brăila und Constanța sehen sich weiterhin mit Rückständen von 9–12 Monaten konfrontiert.

Ausländische Direktinvestitionsprüfung über 2 Millionen EUR verzögert ausländische EPC-Vergaben

Rumäniens Filter für ausländische Direktinvestitionen unterwirft Nicht-EU-Investoren einer 45-tägigen Prüfung, die auf 90 Tage verlängerbar ist, und verzögert den Finanzierungsabschluss um vier bis sechs Monate. Mytilineos erlebte 2024 eine viermonatige Verzögerung bei der Übernahme einer 2-GW-Projektpipeline, was die kommerziellen Inbetriebnahmedaten auf 2027 verschob. Chinesische Anbieter JinkoSolar und Trina Solar liefern nun Nur-Ausrüstungspakete unterhalb der Schwelle und überlassen die EPC-Marge lokalen Unternehmen. Die politische Debatte zur Anhebung der Grenze auf 5 Millionen EUR hat keinen definitiven Zeitplan, was Deal-Pipelines anfällig für administrative Verzögerungen hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien bauen Führung aus, während Netzengpässe nachlassen

Erneuerbare Energien eroberten im Jahr 2025 71,8 % des rumänischen Strom-Erzeugungs-EPC-Marktes und sollen bis 2031 mit einer CAGR von 10,7 % wachsen, verankert durch die 4,2-GW-CfD-Pipeline. Wind bleibt mit 3 GW installierter Leistung dominant, aber Solar holt schnell auf, da der Brazi-Komplex von OMV Petrom 400 MW hinzufügt und das 690-MW-Portfolio von CE Oltenia auf den kommerziellen Inbetriebnahmedatum 2026 zusteuert. Offshore-Wind könnte bis 2035 unter dem neuen Schwarzmeer-Rahmen 3–7 GW einspeisen, was die veralteten Kohlekapazitäten in den Schatten stellt und die Einsatzmuster neu gestaltet. Gasbefeuerte GuD-Kraftwerke wie das 430-MW-Iernut-Kraftwerk von Romgaz bieten mittlere Flexibilität, während Kernkraft als 1,4-GW-Grundlastanker durch die 1,9-Milliarden-EUR-Überholung von Cernavoda-Einheit 1 bestehen bleibt. Die rumänische Strom-EPC-Branche schwenkt daher auf integrierte Portfolios aus erneuerbaren Energien und Speicher um, die Abregelungen minimieren und Nebendienstleistungen monetarisieren.

Nach Kapazitätsband: Dezentrale Energie steigt aufgrund von Unternehmensnachfrage

Das Segment 100 bis 499 MW hielt im Jahr 2025 einen Anteil von 65,1 % und spiegelt versorgungsgroße Wind- und Solarparks wider, die an CfD-Vergaben gebunden sind.[3]Vestas, "Pressemitteilung zum Rezolv Energy Vifor-Projekt," vestas.com Dennoch steigen Anlagen unter 100 MW mit einer CAGR von 12,1 %, da Industrieunternehmen Eigenverbrauchssolar einsetzen, um Tarife unter 40 EUR/MWh zu sichern; die 36-MW-Anlage von Automobile Dacia in Mioveni ist ein Beispiel für diesen Trend.[4]Renault Group, "Inbetriebnahme des Dacia Mioveni Solarparks," renaultgroup.com Hybridprojekte, die 50 MW Wind, 35 MW Solar und 24 MWh Batterien kombinieren, verdeutlichen sich entwickelnde Designnormen, die auf die Arbitrage von Day-Ahead- und Ausgleichsmärkten abzielen. Kapazitäten über 500 MW werden wieder auftauchen, sobald Offshore-Wind im Schwarzen Meer in die Ausführungsphase eintritt und Hochspannungsgleichstromverbindungen in den Fahrplan des rumänischen Strom-Erzeugungs-EPC-Marktes einführt.

Nach Endnutzer: Unabhängige Stromerzeuger gewinnen Boden inmitten des PPA-Booms

Regulierte Versorgungsunternehmen beherrschten im Jahr 2025 66,9 % der Marktgröße des rumänischen Strom-Erzeugungs-EPC-Marktes, angeführt von Transelectrica, Hidroelectrica und Nuclearelectrica. Unabhängige Stromerzeuger expandieren jedoch mit einer CAGR von 11,3 % und nutzen die CfD-Cashflow-Transparenz und Unternehmens-PPAs, um Pipelines über 3,4 GW zu finanzieren. Industrielle Abnehmer setzen auf Eigenstromerzeugung und virtuelle PPAs, was Versorgungsunternehmen dazu veranlasst, in Netzdienstleistungen und Reservemargen statt in reine Stromerzeugung zu investieren.

Geografische Analyse

Dobrudscha, Banat und Oltenien dominieren die Projektvergabe und absorbieren den Großteil der 4,2-GW-CfD-Vergaben aufgrund überlegener Wind- und Solarressourcen. Die Dobrudscha beherbergt bereits 3 GW Onshore-Wind und ist für 4,9 GW Offshore-Kapazität vorgesehen; das Upgrade der 400-kV-Leitung Constanța Nord–Medgidia Sud, fällig 2029, wird Verluste reduzieren, die derzeit 12 % erreichen. Oltenien wandelt sich von Kohle zu Gas und Solar, mit dem 690-MW-PV-Portfolio von CE Oltenia und dem 430-MW-GuD-Kraftwerk Iernut von Romgaz, die für den Abschluss 2026–2028 geplant sind. Banat und Siebenbürgen sind Magnete für industrielle Eigenstromerzeugung; der Brazi-Hub von OMV Petrom in Prahova versorgt Automobil- und Petrochemie-Cluster.

Städtische Zentren – Bukarest, Cluj-Napoca, Timișoara und Iași – profitieren von Dach-Solar-Subventionen und kommunalen Batteriesystemen, die Verteilungsnetz-Upgrades aufschieben. Walachei und Moldau führen bei der Dichte intelligenter Zähler, da das PPC-eigene Rețele Electrice 1,7 Millionen Zähler einsetzt, während DEER Mittelspannungsleitungen in 42 Kreisen mit EIB-Unterstützung verstärkt. Die Offshore-Zone im Schwarzen Meer verspricht langfristige Schaffung von Arbeitsplätzen, Hafenrevitalisierung und Turbinenherstellung, abhängig von rechtzeitigen HVDC-Einführungen und der Lokalisierung der Lieferkette.

Trotz dieser Chancen sehen sich Mittelspannungsanschlussstudien in Brăila, Constanța und Tulcea mit Rückständen von 9–12 Monaten konfrontiert, was die Entwicklerrenditen drückt und kleinere unabhängige Stromerzeuger abschreckt. Staatliche Speicheranreize zielen darauf ab, Lastprofile zu glätten und teure Übertragungserweiterungen aufzuschieben, doch administrative Reibung besteht in ländlichen Verteilungswarteschlangen fort.

Regulatorisches Umfeld

Die EPC-Aktivität im Stromsektor Rumäniens ist um einen EU-konformen Strommarkt und einen Genehmigungsrahmen unter der Nationalen Energieregulierungsbehörde (ANRE) strukturiert. ANRE erteilt die relevanten Sektorlizenzen und Genehmigungen im Rahmen ihrer Lizenzierungsverordnung, einschließlich der Aktualisierungen, die durch die ANRE-Verordnung 6/2025 eingeführt wurden. Im Januar 2026 wechselte die Zuteilung der Netzanschlusskapazität für Projekte über 5 MW zu einem auktionsbasierten Mechanismus mit finanziellen Garantien, was die Art und Weise verändert hat, wie Entwickler Anschlussplätze sichern und EPC-bezogene Meilensteine mit Genehmigungen und Finanzierung abstimmen.

ANRE fügte 2026 auch zusätzliche Maßnahmen hinzu, um die Teilnahmeregeln operativ umzusetzen. Die ANRE-Verordnung 9/2026 (April 2026) legte Regeln für die Teilnahme von Energiegemeinschaften für erneuerbare Energien an Großhandelsmärkten fest und klärte die Nutzung von Speichern, während die ANRE-Verordnung 16/2026 (Mai 2026) das Lizenz- und Genehmigungssystem für den Stromsektor änderte. Auf strategischer Ebene genehmigte der Regierungsbeschluss 1491/2024 die Energiestrategie Rumäniens 2025-2035 (mit einer Perspektive bis 2050), und der aktualisierte NECP-Rahmen hält die Energieeffizienzziele weiterhin im Zentrum für programmgestützte Investitionen, die in die Ausschreibung von Erzeugungs- und Netz-EPC-Projekten einfließen.

Wettbewerbslandschaft

Der rumänische Strom-EPC-Markt weist eine moderate Konzentration auf: Die staatseigenen Unternehmen Transelectrica, Hidroelectrica, Nuclearelectrica und CE Oltenia machen durch konzerninterne Beschaffung etwa 40 % des CAPEX aus. Europäische Konzerne Enel, Siemens, ABB und Schneider Electric beherrschen etwa 25 % durch Technologielieferung und schlüsselfertige Dienstleistungen, während griechische Neueinsteiger Mytilineos und PPC Renewables sowie lokale Integratoren Simtel Team und Monsson Group den Großteil des Rests aufteilen. Staatliche Unternehmen konzentrieren sich auf Sanierungen – die 188-Millionen-EUR-Überholung von Hidroelectrica's Vidraru und die 1,9-Milliarden-EUR-Überholung von Nuclearelectrica's Cernavoda –, während unabhängige Stromerzeuger Greenfield-Erneuerbare verfolgen, die durch CfDs und PPAs finanziert werden.

Großspeicher signalisiert eine Weißraum-Chance; das 200-MW/400-MWh-System von Nova Power & Gas in Cluj setzt einen inländischen Maßstab. Offshore-Wind, angeführt von Bluebridge Energy, Parkwind und Ocean Winds, bleibt unkonsolidiert und bietet Einstiegsmöglichkeiten für spezialisierte marine EPC-Auftragnehmer. Erhöhungen der Anleihenanforderungen auf 10–15 % beschleunigen die Konsolidierung und begünstigen Unternehmen mit soliden Bilanzen. Chinesische Modullieferanten schwenken auf Nur-Ausrüstungsverträge um, um FDI-Filter zu umgehen, und überlassen die EPC-Marge lokalen Unternehmen, behalten aber den Modulanteil durch wettbewerbsfähige Preisgestaltung.

Die technologische Differenzierung schärft sich: Siemens und GE Vernova konkurrieren um Gasturbinen-Aufträge, die Kohle ersetzen, während ABB und Schneider Electric Netzautomatisierungspakete einsetzen, die auf die Digitalisierungsoffensive von Transelectrica abgestimmt sind. Die Fusion von Nuclearelectrica mit SNN führt nordamerikanische EPC-Standards ein und könnte etablierte europäische Nuklear-Auftragnehmer verdrängen.

Marktführer der rumänischen Strom-EPC-Branche

Transelectrica SA

Electrica SA (DEER & Sunwind)

Mytilineos SA

Hidroelectrica SA

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der kurzfristige Auftragspool für EPC-Auftragnehmer wächst, da Versorgungsunternehmen von Genehmigungen zu Ausschreibungen und Auftragsvergaben in den Bereichen erneuerbare Energien, Speicherung und Gasflexibilität übergehen. Im Mai 2026 veröffentlichte Hidroelectrica Ausschreibungsunterlagen für schwimmende Solaranlagen mit rund 90 MW sowie 200 MW/800 MWh Batteriespeicher an fünf Standorten entlang des unteren Olt, was typischerweise EPCs bevorzugt, die Bauumfang, Elektroarbeiten und Netzschnittstellendesign in einem einzigen Ausführungsplan bündeln können. Im Juni 2026 unterzeichnete Electrica (über New Trend Energy) einen EPC-Vertrag für das 62,5-MWp-Photovoltaikprojekt Satu Mare 3, und im Juli 2026 sicherte sich Electrica Netzgenehmigungen für ein 700-MWh-BESS-Portfolio, was die Nachfrage nach speicherbereiten Designs und Anschlussstudienkompetenz weiter verstärkt.

Auf der Erzeugungsseite erweitert sich der EPC-Umfang über reine erneuerbare Energien hinaus in Richtung disponibler Ersatzkapazität und Hybridisierung, um Abregelungen und Anschlussbeschränkungen zu adressieren. Rumäniens durch CfD getriebene Pipeline für erneuerbare Energien treibt Entwickler in Kombination mit der Umstellung auf auktionsbasierte Netzkapazitätszuteilung über 5 MW im Januar 2026 zu PV-plus-BESS-Angeboten mit besser finanzierbaren Netzanschlusswegen. Auch die gasbefeuerte Ausführung erzeugt größere EPC-Pakete: Romgaz bekräftigte die Inbetriebnahme des 430-MW-Kraftwerks Iernut Ende 2026, während Diskussionen auf Regierungsebene im Februar 2026 zum 1.700-MW-Gaskraftwerksprojekt Mintia auf eine Testinbetriebnahme 2026 und einen angestrebten Starttermin für die Stromerzeugung im September 2026 hindeuteten, was die Nachfrage nach EPC-Dienstleistungen unterstützt, die komplexe Inbetriebnahme und Netzsynchronisation abdecken.

Aktuelle Branchenentwicklungen

- Juni 2026: Electrica SA unterzeichnete über seine Tochtergesellschaft New Trend Energy einen EPC-Vertrag im Wert von rund 27,9 Mio. EUR für das 62,5-MWp-Photovoltaikprojekt Satu Mare 3. Die Vergabe überführte das Projekt von der Entwicklungsphase in den Bau und erhöhte das kurzfristige EPC-Volumen im Rahmen einer von einem Versorgungsunternehmen unterstützten Pipeline.

- April 2026: Transelectrica nahm ein neues Rechenzentrum in Betrieb, um die Cybersicherheit des nationalen Stromübertragungsnetzes zu stärken, finanziert mit 8,44 Mio. EUR über das PNRR-Programm. Das Projekt unterstützt die Digitalisierung des Netzes und erhöht die Anforderungen an eine sichere Daten- und Kommunikationsintegration bei Übertragungs-EPC-Arbeiten.

- Juni 2024: Rezolv Energy und Low Carbon platzierten über First Look Solutions eine Bestellung bei Vestas für das 192-MW-Onshore-Windprojekt Vifor im Südosten Rumäniens, einschließlich 30 V162-6.2-MW-EnVentus-Turbinen, konfiguriert im 6,4-MW-Modus. Die Bestellung unterstrich die anhaltende Umsetzung von Windkraftpaketen im Versorgungsmaßstab und die anhaltende Nachfrage nach Balance-of-Plant-EPC-Dienstleistungen in den ressourcenreichen Regionen Rumäniens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als Umsatz definiert, der aus Engineering-, Beschaffungs- und Bauleistungen (EPC) für die Stromnetzinfrastruktur Rumäniens erzielt wird. Dies umfasst sowohl Stromerzeugungsanlagen als auch Übertragungs- und Verteilungsnetzprojekte.

Geltungsbereichsausschlüsse: Wir schließen routinemäßigen Betrieb und Wartung, den Stromhandel und reine Ausrüstungsverkäufe aus, die nicht Teil eines EPC- oder Schlüsselfertigprojektvertrags sind.

Übersicht der Segmentierung

- Strom-Erzeugungs-EPC

- Nach Technologie

- Thermisch

- Nuklear

- Erneuerbare Energien

- Nach Kapazitätsband

- Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz)

- 100 bis 499 MW

- Über 500 MW

- Nach Endnutzer

- Regulierte Versorgungsunternehmen

- Unabhängige Stromerzeuger

- Industrielle Eigenstromerzeugung

- Öffentlicher Sektor und Staatsunternehmen

- Nach Technologie

- Strom-Übertragungs- und Verteilungs-EPC (Ü&V)

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Ausgangsstruktur für das Modell aufzubauen und die Projektaktivitäten mit landesweiten Stromkennzahlen für Rumänien abzugleichen. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen der Nationalen Energieregulierungsbehörde (ANRE), Aktualisierungen des nationalen Übertragungsnetzbetreibers, Eurostat-Reihen zu Energie und Bauleistung sowie energiepolitische und Förderhinweise der Europäischen Kommission, die anschließend mit Ausschreibungsbekanntmachungen und Projektankündigungen abgeglichen wurden.

Um die Dimensionierung realistisch zu halten, prüften wir auch Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung, um typische EPC-Vertragsinhalte und deren Zeitrahmen abzubilden. Soweit verfügbar, wurden kostenpflichtige Abonnementquellen zu Unternehmensfinanzen und öffentlichen Ausschreibungen genutzt, um Auftragseingangsmuster und Vergabewerte auf hoher Ebene zu bestätigen. Die genannten Schreibtischquellen sind beispielhaft, und zusätzliche öffentliche Dokumente und Veröffentlichungen wurden zur Klärung und zum Abgleich verwendet.

Primäre Interviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in Rumänien tatsächlich als EPC-Umsatz verbucht wird und wann dieser über den Projektzeitraum erfasst wird. Wir sprachen mit einer Mischung aus EPC-Dienstleistern, Entwicklern, Versorgungsunternehmen und Ingenieurpartnern, um typische Vertragsaufteilungen, den Anteil von Netzausbau gegenüber Neubauarbeiten sowie die Auswirkungen von Verzögerungen bei Genehmigungen und Finanzierung auf die jährlichen Werte zu bestätigen. Die Abdeckung umfasste Nachfragezentren in ganz Rumänien, sodass Annahmen einem Stresstest unterzogen und vor der endgültigen Festlegung der Zahlen angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 47% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 42% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 43% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem nationale Erzeugungszubauten und Netzinvestitionssignale in einen EPC-Nachfragepool für Rumänien übersetzt werden, der dann in EPC für Erzeugung und EPC für Übertragung und Verteilung aufgeteilt wird. Nach diesem ersten Durchgang bestätigen wir dies anhand selektiver Bottom-up-Näherungen, einschließlich der Stichprobenerhebung angekündigter Projekt-Capex, der Anwendung des typischen EPC-Anteils an den Gesamt-Capex und der Durchführung von Lieferanten- und Kanalprüfungen bei großen vergebenen Paketen.

Die Modelleingaben umfassen geplante Kapazitätszubauten nach Technologie, Pipelines für Netzverstärkungs- und Verbindungsprojekte, Werte und Zeitpläne von Ausschreibungsvergaben, den typischen EPC-Anteil im Vergleich zu vom Eigentümer bereitgestellter Ausrüstung sowie den durchschnittlichen Bauzyklus nach Projekttyp. Da der Projektzeitplan ein wiederkehrender Schwachpunkt ist, verwendeten wir eine einfache Szenarioanalyse, um Verzögerungen bei der Inbetriebnahme und Verschiebungen der Beschaffungsvorlaufzeit einzugrenzen, und wählten dann einen zentralen Fall basierend auf dem Konsens der Interviews aus. Wo öffentliche Projektwerte fehlten, wurde die Lücke mithilfe von Proxy-Bandbreiten aus ähnlichen rumänischen Projekten geschlossen, gefolgt von Anpassungen, sobald neue Ausschreibungen oder Vergabeoffenlegungen bekannt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie jährliche Investitionsmuster im Stromsektor, wichtige Meilensteine bei Netzausbauten und das Tempo der Vergabe von Projekten für erneuerbare und konventionelle Energien überprüft. Bei ungewöhnlich erscheinenden Abweichungen überprüften wir diese in einem zweiten Durchgang, und wir führten Nachfassgespräche, wenn ein einzelnes Projekt oder eine politische Aktualisierung die Jahressumme wesentlich verändern konnte.

Vor der Freigabe durchläuft das gesamte Modell samt Annahmen eine mehrstufige interne Überprüfung, damit Logik und Berechnungen über Segmente und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie große Ausschreibungswellen, wesentliche Änderungen bei Genehmigungen oder Verschiebungen bei der Umsetzung von Förderprogrammen. Kurz vor der Auslieferung führt ein Analyst eine abschließende Verifizierungsprüfung durch, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße des rumänischen Power-EPC-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, da der Geltungsbereich nicht identisch ist und der Projektzeitplan in den Quellen unterschiedlich gehandhabt wird. Im EPC-Bereich kann ein einzelnes Jahr stark schwanken, wenn große Netzpakete sich verzögern oder wenn einige Erzeugungsprojekte den finanziellen Abschluss erreichen und mit der Verbuchung von Engineering- und Beschaffungsarbeiten beginnen.

Eigenständige Ausrüstungsverkäufe und routinemäßige Betriebs- und Wartungsarbeiten liegen außerhalb des hier definierten Geltungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum der Wert für 2025 im Vergleich zu Schätzungen, die EPC mit breiteren Stromkonstruktionsausgaben oder Ausrüstungsumsätzen vermischen, größer oder kleiner erscheinen kann. Weitere Unterschiede ergeben sich typischerweise daraus, wie Erzeugung gegenüber Übertragung und Verteilung aufgeteilt wird, ob angekündigte Projekte vor der Vergabe gezählt werden und ob die Währungsumrechnung einen Einjahresdurchschnittskurs oder einen mehrjährigen Glättungsansatz verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,98 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 0,16 Mrd. USD (2024) | Diese Zahl scheint einen engeren Ausgabenpool zu bemessen, bei dem nur ausgewählte EPC-Dienstleistungslinien oder eine Teilmenge von Projekttypen erfasst werden und große Übertragungs- und Verteilungspakete nicht in gleicher Weise vollständig widergespiegelt werden. |

| Branchenverlag B | 1,80 Mrd. USD (2026) | Diese Schätzung basiert auf einem anderen Basiszeitraum und legt möglicherweise mehr Gewicht auf die Umwandlung der zukünftigen Pipeline, sodass mehrjährige Ausschreibungswellen und Zeitplanannahmen den Wert im Vergleich zu einer Sichtweise der Umsatzrealisierung in spätere Jahre verschieben können. |

Die Streuung zwischen den drei Zahlen lässt sich hauptsächlich darauf zurückführen, was als EPC-Umsatz erfasst wird und wie der Projektzeitplan auf Kalenderjahre abgebildet wird. Wenn dieselben Geltungsbereichs- und Zeitplanregeln konsequent angewendet werden, lassen sich die Gesamtsummen leichter mit der sichtbaren Projektpipeline und den Netzinvestitionssignalen Rumäniens abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Strom-EPC-Chance in Rumänien heute und wie hoch ist ihr Wachstumstempo bis 2031?

Die gesamten EPC-Ausgaben erreichten im Jahr 2026 7,69 Milliarden USD und sollen bis 2031 auf 12,14 Milliarden USD steigen, was einer jährlichen Wachstumsrate von 9,56 % entspricht.

Welche Projekttypen beanspruchen den Großteil der aktuellen Engineering-, Beschaffungs- und Bauausgaben?

Strom-Erzeugungsarbeiten machen 64,6 % der Aktivitäten im Jahr 2025 aus, angeführt von erneuerbaren Energien, die bereits einen Anteil von 71,8 % halten und mit einer CAGR von 10,7 % wachsen.

Wie verändert das Differenzkontrakt-Programm Investitionsentscheidungen?

Das EU-geförderte CfD-Programm hat bei zwei Auktionen 4,2 GW Kapazität mit 15-jährigen Erlösgarantien vergeben; die Transparenz ermöglicht es Entwicklern, Projektschulden unter 5 % aufzunehmen und Solar so niedrig wie 35 EUR/MWh anzubieten, was Projektpipelines bis 2028 beschleunigt.

Welche Rolle wird Batteriespeicher in den nächsten fünf Jahren spielen?

Die Regierungsziele sehen 2 GW Speicher bis Ende 2026 in Betrieb vor, hervorgehoben durch das 2025 in Betrieb genommene 200-MW/400-MWh-System von Nova Power & Gas; Speicher erzielt Frequenzregelungserlöse, mindert Abregelungen und kann etwa 300 Millionen USD an Netzaufrüstungen aufschieben.

Wie bedeutsam sind Kohleersatz- und Gasprojekte für die Aufrechterhaltung der Netzstabilität?

Rumänien plant, bis 2032 2,25 GW Kohlekapazität stillzulegen; der Ersatz umfasst 1.325 MW gasbefeuerte Kapazität von CE Oltenia und das 430-MW-GuD-Kraftwerk Iernut von Romgaz, beide ausgelegt für schnelle Laständerung und Schwarzstartfähigkeit, die intermittierende erneuerbare Energien ergänzt.

Welche administrativen oder finanziellen Hürden könnten die Projektdurchführung verlangsamen?

Netzanschlussstudien können sich in ressourcenreichen Zonen auf 9–12 Monate erstrecken, Auslandsinvestitionsprüfungen über 2 Millionen EUR fügen bis zu 90 Tage hinzu, und Banken verlangen nun Leistungsbürgschaften von 10–15 %, was den Betriebskapitalbedarf erhöht und Bauzeitpläne verlängert.

Seite zuletzt aktualisiert am: