Marktgröße und Marktanteil für starre Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 272.29 Milliarden US-Dollar |

| Marktgröße (2031) | 316.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Kunststoffverpackungen von Mordor Intelligence

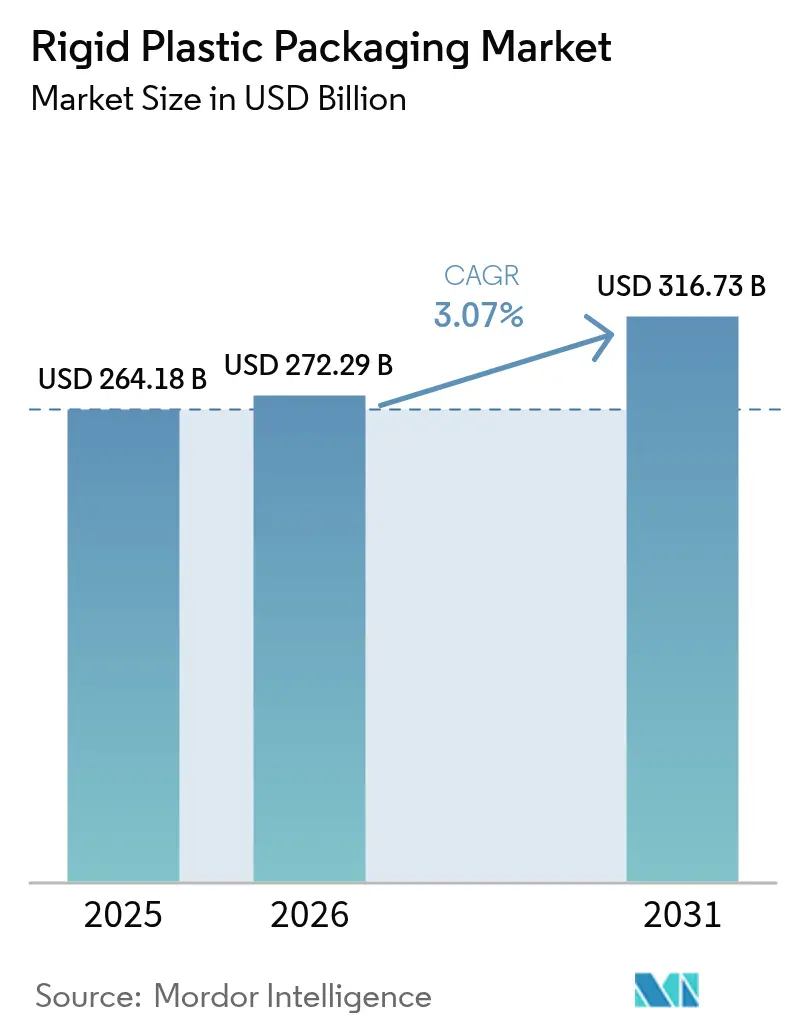

Die Marktgröße für starre Kunststoffverpackungen wird voraussichtlich von 264,18 Mrd. USD im Jahr 2025 und 272,29 Mrd. USD im Jahr 2026 auf 316,73 Mrd. USD bis 2031 anwachsen, was einer CAGR von 3,07 % zwischen 2026 und 2031 entspricht. Zusagen der Markeneigentümer für einen höheren Recyclinganteil, der Bedarf des E-Commerce an stoßfesten Versandbehältern sowie vorgeschriebene Design-for-Reuse-Prinzipien gestalten gemeinsam Beschaffungsstrategien, Margenstrukturen und Kapitalausgabenmuster neu. Verarbeiter konkurrieren nun um knappe lebensmitteltaugliche Recyclingharze, während Einzelhändler monomaterialbasierte Designs bevorzugen, die Sortierprüfungen am Straßenrand bestehen, und Chemieproduzenten auf wiederverwendbare Intermediate Bulk Container umsteigen, die Transportabfälle erheblich reduzieren. Polympreisschwankungen werden durch den 18-prozentigen Anstieg bei Polyethylen Anfang 2025 verdeutlicht, wobei Druckverarbeiter über begrenzte Absicherungsmöglichkeiten verfügen, während vertikal integrierte Recycler die Volatilität abfedern. Gleichzeitig reduzieren KI-gestützte Bildverarbeitungssysteme die Fehlerquoten so weit, dass ultradünne Wandstärken gerechtfertigt sind, sodass führende Unternehmen die Harzintensität senken können, auch wenn die Gesamtnachfrage nach Einheiten steigt.

Wichtigste Erkenntnisse des Berichts

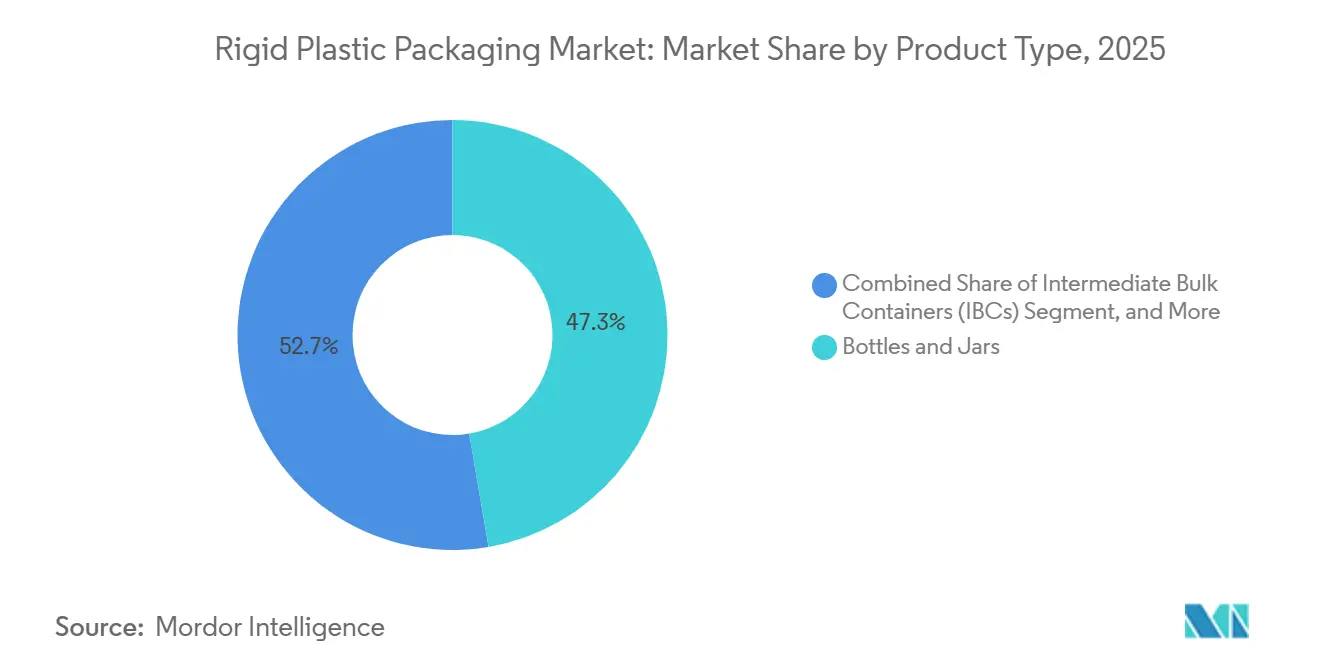

- Nach Produkttyp führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 47,33 %, während Intermediate Bulk Container bis 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 34,87 % am Markt für starre Kunststoffverpackungen auf Polyethylen; Polyethylenterephthalat wird voraussichtlich mit der höchsten CAGR von 4,37 % bis 2031 wachsen.

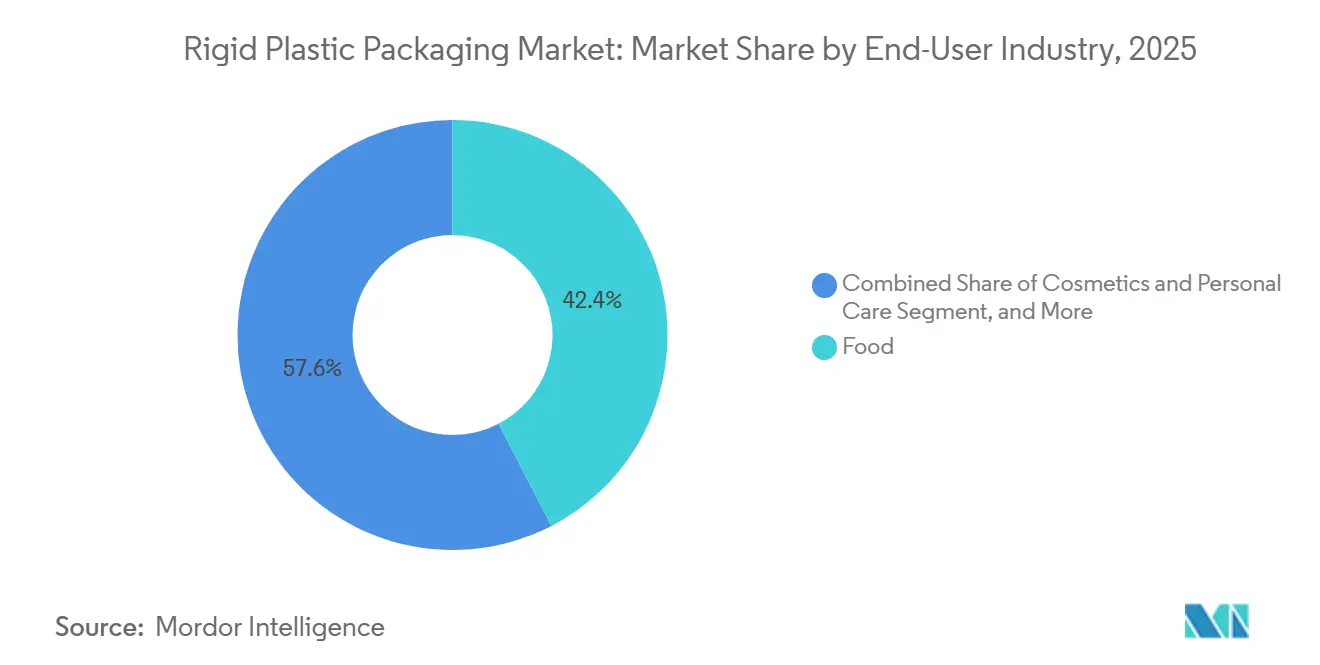

- Nach Endverbraucherbranche entfielen im Jahr 2025 42,39 % des Umsatzes auf Lebensmittelanwendungen, während Kosmetik und Körperpflege im gleichen Zeitraum mit einer CAGR von 4,74 % zulegen.

- Nach Herstellungsverfahren hielt Spritzguss im Jahr 2025 einen Anteil von 34,83 % an der Marktgröße für starre Kunststoffverpackungen; Streckblasformen wird bis 2031 die höchste CAGR von 4,52 % verzeichnen.

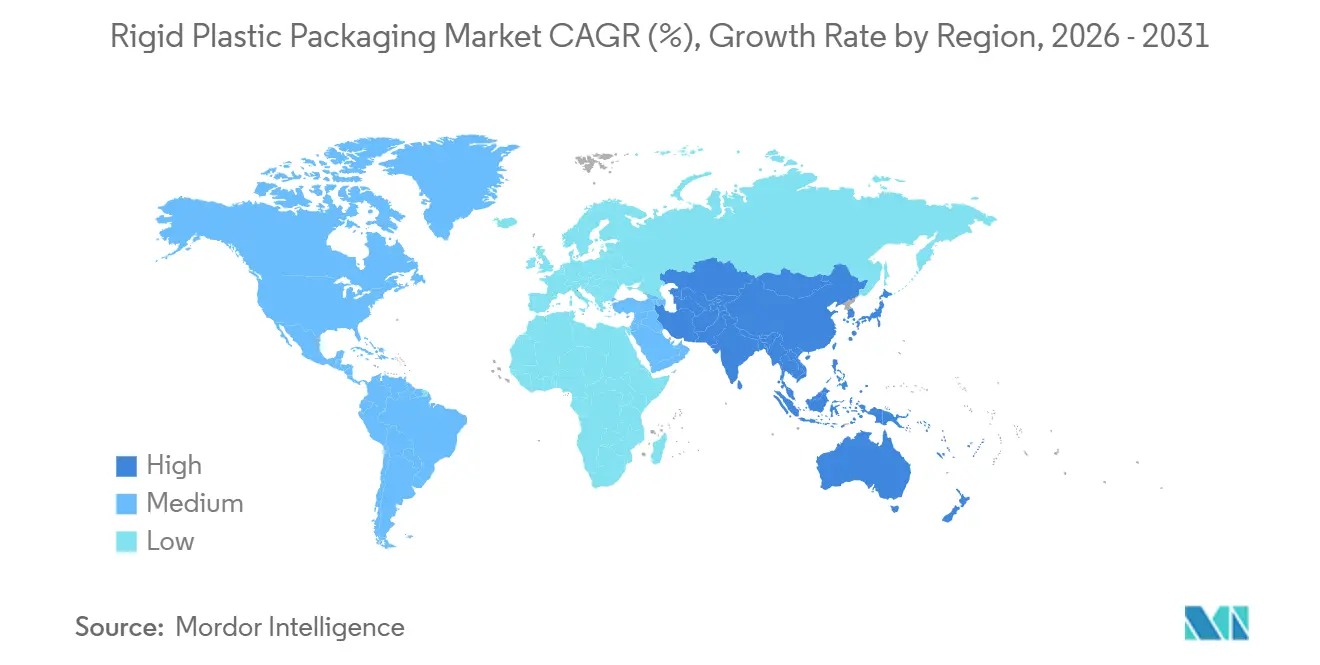

- Nach Geografie entfielen im Jahr 2025 42,69 % der weltweiten Nachfrage auf den asiatisch-pazifischen Raum, während Afrika bis 2031 die schnellste CAGR von 4,16 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für starre Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschaftliche Vorgaben treiben die Nachfrage nach Verpackungen mit Recyclinganteil an | +0.8% | Europa, Nordamerika, asiatisch-pazifischer Raum (Indien, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Anstieg des E-Commerce beschleunigt die Nachfrage nach stoßfesten, versandfertigen Formaten | +0.6% | Global, mit Schwerpunkt in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Demografischer Wandel hin zu kleineren Haushalten fördert starre Einzelportionsverpackungen | +0.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Hochbarriere-Monomateriallösungen zur Erfüllung der EU-Recyclingfähigkeitsziele 2027 | +0.5% | Europa, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Nachfüll-im-Laden-Ökosystemen steigert die Nachfrage nach langlebigen, wiederverwendbaren starren Verpackungen | +0.3% | Europa (Frankreich, Deutschland, Niederlande), Pilotprogramme in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildverarbeitungssysteme reduzieren Fehlerquoten und ermöglichen ultradünnwandige starre Behälter | +0.2% | Globale Fertigungszentren (China, Deutschland, Vereinigte Staaten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftliche Vorgaben treiben die Nachfrage nach Verpackungen mit Recyclinganteil an

Die Europäische Verordnung 2025/40 verpflichtet Getränkeflaschen, bis 2025 einen Anteil von 25 % recyceltem PET und bis 2030 von 30 % zu enthalten, während Indiens Regeln zur Bewirtschaftung von Kunststoffabfällen starre Formate bis 2026 auf eine Recyclingquote von 60 % und bis 2028 auf 80 % verpflichten.[1]Europäische Kommission, „Verpackungen und Verpackungsabfälle”, EUROPA.EU Sortiermängel zwingen Verarbeiter, Aufpreise von 15–20 % für zertifiziertes lebensmitteltaugliches Harz zu zahlen, was die Margen bei Mineralwasser und Milchprodukten drückt. Markeneigentümer kofinanzieren nun Pfandrückgabenetzwerke und chemische Recyclingvorhaben, um Rohstoffe zu sichern, und fördern so mehrjährige Abnahmeverträge, die das Angebot zu indexierten Preisen festschreiben. Diese Vorgaben beschleunigen auch den Übergang zu monomaterialbasierten Designs, die Recyclingfähigkeitskriterien ohne mehrschichtige Komplexität erfüllen. Mit näher rückenden Compliance-Fristen verlagert sich die Beschaffungsmacht zugunsten vertikal integrierter Recycler, die Rückverfolgbarkeit garantieren können, was neue Markteintrittsbarrieren für kleinere Verarbeiter schafft.

Anstieg des E-Commerce beschleunigt die Nachfrage nach stoßfesten, versandfertigen Formaten

Die globale Durchdringung des Online-Lebensmittelhandels stieg im Jahr 2025 in den Vereinigten Staaten auf 8,3 % und erhöhte die Anzahl der Handhabungsvorgänge, denen jede Verpackung ausgesetzt ist. Falltestergebnisse zeigten, dass Polypropylen-Gläser Stürze aus 1,5 Metern Höhe ohne Undichtigkeiten überstanden, während Standbeutel in 12 % der Fälle versagten.[2]Institut der Verpackungsfachleute, „Studie zur Falltestleistung”, IOPP.ORG Kosmetikkonzerne, darunter L'Oréal, tauschten flexible Tuben gegen starre HDPE-Flaschen in Abonnementboxen aus, um Schadensansprüche zu reduzieren. Der Schutzvorsprung starrer Behälter erhöht jedoch die Transportemissionen, da das Gewicht um 18–22 % steigt, was zu Spannungen mit den Kohlenstoffzielen der Einzelhändler führt. Hybridkonzepte mit starren Böden und flexiblen Verschlüssen entstehen, um Stoßfestigkeit, Recyclingfähigkeit und Gewicht in Einklang zu bringen.

Demografischer Wandel hin zu kleineren Haushalten fördert starre Einzelportionsverpackungen

Die durchschnittliche Haushaltsgröße in OECD-Ländern sank im Jahr 2025 auf 2,3 Personen.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Durchschnittliche Haushaltsgröße”, OECD.ORG Einzelportions-Joghurtbecher, Gewürzgläser und Mini-Getränkeflaschen machen daher 34 % der starren Kunststoffvolumina in Nordamerika aus, gegenüber 26 % vor zehn Jahren. Portionskontrolle erhöht das Verhältnis von Verpackung zu Produkt: Ein 150-Gramm-Joghurtbecher verwendet 6,2 Gramm Polystyrol, verglichen mit 1,8 % bei Kilogramm-Bechern. Duty-free- und Hotelausstattungskanäle verstärken die Nachfrage nach Reisegrößen in starren Formaten und treiben die prognostizierte CAGR von 4,74 % im Segment Kosmetik und Körperpflege voran. Das französische AGEC-Gesetz, das ab 2027 Einweg-Hoteltoilettenartikel verbietet, dürfte die Nachfrage auf nachfüllbare starre Spender verlagern.

Einführung von Hochbarriere-Monomateriallösungen zur Erfüllung der EU-Recyclingfähigkeitsziele 2027

Mehrschichtige Strukturen mit EVOH und Polyamid bestehen keine Sortierprüfungen am Straßenrand, was Verarbeiter dazu veranlasst, Barrierechemieanteile in Einzel-Harz-Matrizen einzubetten. Dows RETAIN-Modifikatoren und Borealis' Purpolen-PP-Qualitäten liefern Sauerstoff- und Feuchtigkeitsbarrieren und ermöglichen gleichzeitig mechanisches Recycling. Frühe Anwender wie Danone führten Monomaterial-Joghurtbecher trotz eines Kostenaufschlags von 10 % ein und priorisierten dabei Compliance und die Verbraucherpräferenz für recycelbare Verpackungen. Die Kostenaufschläge verringern sich mit zunehmender Kapazität, und bis 2027 werden diese Lösungen voraussichtlich europäische Würzmittel- und Milchproduktverpackungen dominieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Polympreisvolatilität drückt die Margen der Verarbeiter | -0.5% | Global, besonders ausgeprägt in Regionen, die auf importiertes Harz angewiesen sind (Europa, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung der Verbraucher zu flexiblen und papierbasierenden Alternativen | -0.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung von PFAS und Mikroplastik schränkt Barrierebeschichtungsoptionen ein | -0.3% | Vereinigte Staaten, Europäische Union, Kanada | Mittelfristig (2–4 Jahre) |

| Geringe Akzeptanz fortschrittlicher Schmelzfiltration schränkt die Verfügbarkeit von lebensmitteltauglichem Recyclingharz ein | -0.2% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Polympreisvolatilität drückt die Margen der Verarbeiter

Die Spotpreise für Polyethylen schwankten im Jahr 2025 zwischen 0,62 und 0,89 USD pro Pfund, nachdem Hurrikane an der Golfküste Cracker-Anlagen störten. Die europäischen Polypropylenpreise stiegen Anfang 2026 aufgrund hoher Gaskosten um 22 %. Verarbeiter mit dünnen EBITDA-Margen von 8–12 % können rasche Preisanstiege nicht vollständig weitergeben, da Konsumgütermarken Jahresverträge aushandeln. Kleinere Unternehmen, die weniger als 50 kt pro Jahr verarbeiten, zahlen laut der Plastics Industry Association Harzaufschläge von 7–9 % gegenüber Großunternehmen. Lebensmitteltaugliches rPET bietet keine Entlastung und wurde 2026 mit einem Aufschlag von 35 % gegenüber Virgin-PET gehandelt. Die Turbulenzen begünstigen vertikal integrierte Recycler wie Plastipak, die eine geschlossene Versorgung zu Selbstkostenpreisen sichern.

Zunehmende Verlagerung der Verbraucher zu flexiblen und papierbasierenden Alternativen

Papierkartons eroberten im Jahr 2025 14 % der europäischen Flüssignahrungsvolumina, gegenüber 11 % im Jahr 2022, da Tetra Pak die Haltbarkeit bei Umgebungstemperatur auf neun Monate verlängerte. Unilever verlagerte 18 % der südostasiatischen Shampoo-SKUs von starren HDPE-Behältern auf Beutel und reduzierte dabei das Verpackungsgewicht um 60 % und die Transportemissionen um 40 %. Starre Formate dominieren weiterhin druckempfindliche Kategorien wie kohlensäurehaltige Getränke, Aerosole und wiederverwendbare Industriebehälter, verlieren jedoch Marktanteile bei Soßen, Waschmitteln und Trockensnacks, wo flexible Verpackungen in Bezug auf Barriereeigenschaften gleichwertig sind. In Märkten mit schlechtem Recycling beschleunigt das mit starren Kunststoffen verbundene Entsorgungsstigma die Umstellung auf kompostierbare oder energetisch verwertbare Substrate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intermediate Bulk Container gewinnen in der geschlossenen Kreislauflogistik an Bedeutung

Die Marktgröße für starre Kunststoffverpackungen bei Flaschen und Gläsern blieb mit 125,14 Mrd. USD im Jahr 2025 dominant, was 47,33 % der Gesamtnachfrage entspricht. Intermediate Bulk Container, die im Jahr 2025 nur 6,5 % des Volumens ausmachten, werden voraussichtlich eine CAGR von 4,11 % erzielen, da Chemie- und Pharmaunternehmen 1.000-Liter-Mehrwegeinheiten bevorzugen, die bis zu 100 Befüllungszyklen standhalten. Leichte Schalen und Behälter bedienen weiterhin den Bedarf an Fertiggerichten und Backwaren und profitieren von Mikrowellenkompatibilität und manipulationssicheren Verschlüssen. Aus recyceltem HDPE geformte Paletten bieten eine Nutzungsdauer von 20 Jahren und Schädlingsresistenz und unterstützen den geschlossenen Kreislauf im Automobil- und Baustoffversand. Verschlüsse, Kappen und Dosiersysteme, die zwar nur 12 % des Tonnageanteils ausmachen, erzielen durch patentierte manipulationssichere Merkmale Premiummargen, wie Silgans 18-prozentiges EBITDA bei pharmazeutischen Verschlüssen zeigt.

Über das Volumen hinaus werden die Stückkosten durch Gewichtsreduzierung neu gestaltet. KI-gestützte Bildverarbeitung ermöglicht es Milchproduktbechern, die Wandstärke von 0,45 mm auf 0,38 mm zu reduzieren, ohne Stapelversagen zu riskieren, was 16 % Polystyrol einspart. Die UN-Zertifizierung für Gefahrgut-IBCs schreibt 15–20 % dickere Wände vor, während Flaschen für kohlensäurehaltige Getränke ASTM-Berstprüfungen bestehen müssen. Infolgedessen wird der Markt für starre Kunststoffverpackungen zunehmend ein Umsatzwachstum verzeichnen, das vom Harzvolumen entkoppelt ist, da Wiederverwendung und dünnere Wände den steigenden Stückzahlen entgegenwirken.

Nach Material: Polyethylenterephthalat gewinnt durch Flasche-zu-Flasche-Kreisläufe an Dynamik

Polyethylen hielt dank der chemischen Beständigkeit von HDPE und der Flexibilität von LDPE im Jahr 2025 einen Anteil von 34,87 % am Umsatz. Dennoch wird Polyethylenterephthalat im Markt für starre Kunststoffverpackungen mit der schnellsten CAGR von 4,37 % wachsen, angetrieben durch Zusagen der Getränkeindustrie, bis 2030 50 % recyceltes PET zu beziehen. Geschlossene Flasche-zu-Flasche-Systeme skalieren in Europa und Nordamerika, wobei chemische Depolymerisationsanlagen von Eastman jungfräuliche Monomere liefern. Polypropylen bleibt unverzichtbar für hitzebeständige Lebensmittelschalen und Klappverschlüsse, während regulatorische Verbote von Schaumstoff-Einweggeschirr die Polystyrolvolumina verringern. Biokunststoffe, die zwar nur 2,1 % des Tonnageanteils ausmachen, gewinnen in Debatten über Kompostierbarkeit an Bedeutung. NatureWorks' 75-kt-PLA-Anlage und Danimers PHA-Partnerschaften mit Bacardi unterstreichen den Biopolymer-Schwung, doch hohe Kosten und begrenzte Hitzebeständigkeit schränken die Durchdringung ein.

Langfristig wird die Sicherheit der Rohstoffversorgung die Vorreiter der Branche bestimmen. Während PE-Produzenten auf chemisches Recycling setzen, um recycelte Rohstoffe zu erschließen, profitiert PET bereits vom Vorteil etablierter Flaschenpfandsysteme. Diese Integration des chemischen Recyclings durch PE-Produzenten zielt darauf ab, die wachsende Nachfrage nach nachhaltigen Materialien zu decken, während PETs etablierte Systeme eine zuverlässige Versorgung mit Recyclingmaterial gewährleisten. Darüber hinaus deuten politische Signale, insbesondere Europas Vorgaben zum Recyclinganteil, stark darauf hin, dass die Akzeptanz von PET die anderer Harze im Bereich der starren Kunststoffverpackungen übertreffen wird, angetrieben durch regulatorischen Druck und die Verbrauchernachfrage nach umweltfreundlichen Verpackungslösungen.

Nach Endverbraucherbranche: Kosmetik und Körperpflege auf dem schnellsten Wachstumspfad bis 2031

Lebensmittelanwendungen generierten im Jahr 2025 42,39 % der Nachfrage, getragen von Milchprodukten, Fertiggerichten und Frischproduktschalen. Dennoch wird Kosmetik und Körperpflege die steilste CAGR von 4,74 % verzeichnen, da Premiummarken glasähnliches PET für unterwegs-Formate und Flughafeneinzelhandelsaufstellungen nutzen, die einen höheren Preis pro Milliliter erzielen. Getränkelinien verlassen sich weiterhin auf PET und HDPE für Karbonisierungssicherheit und UV-Schutz, wobei das Flaschengewicht für 500-ml-Stillwasser zwischen 2020 und 2025 von 28 g auf 23 g gesunken ist. Das Gesundheitswesen hält dank der Compliance-Hürden nach ISO 15378 und FDA Part 211 stabile Margen aufrecht. Industrielle Nutzer wechseln zu wiederverwendbaren IBCs und Fässern, um Einwegstahl zu reduzieren.

Nachfüll-im-Laden-Ökosysteme, die von Carrefour und Waitrose vorangetrieben werden, erfordern starre Behälter, die 30–50 Zyklen standhalten, und veranlassen Markeneigentümer, robustere Verpackungen zu entwickeln. Loops Rücklaufquote von 89 % in europäischen Pilotprojekten bestätigt die Verbraucherakzeptanz, doch solche Formate machen noch weniger als 1 % der Verpackungswarenvolumina aus. Wenn die Pfandrückgabeinfrastruktur über Getränke hinaus ausgeweitet wird, könnten Kosmetik und Haushaltsreinigung zu wichtigen Schlachtfeldern im Markt für starre Kunststoffverpackungen werden.

Nach Herstellungsverfahren: Streckblasformen gewinnt das Rennen um Gewichtsreduzierung

Spritzguss produzierte im Jahr 2025 34,83 % der Einheiten – hauptsächlich Verschlüsse, Kappen und dickwandige Gläser –, doch Streckblasformen wird mit einer CAGR von 4,52 % prognostiziert und liefert die besten Festigkeits-Gewichts-Verhältnisse. Zweistufiges Streckblasformen erzielt eine Wandstärke von 0,3 mm bei 500-ml-Wasserflaschen ohne Berstversagen und reduziert den PET-Einsatz um bis zu 18 %. Extrusionsblasformen bleibt unverzichtbar für HDPE-Kanister mit Griffen. Thermoformen bedient die Hochvolumen-Schalenproduktion, erzeugt jedoch 15–20 % Verschnittabfall, der wiederaufbereitet werden muss. Rotationsformen bewältigt große Hohlkörper wie IBCs und tauscht längere Zykluszeiten gegen niedrige Werkzeugkosten ein.

Bis 2025 hatten 42 % der chinesischen Spritzgießer In-Line-Systeme eingeführt, was Europas Akzeptanzrate von 28 % übertrifft. Diese bildgeführten Qualitätskontrollsysteme werden aufgrund ihrer Fähigkeit, die Produktionseffizienz zu steigern und Fehler zu reduzieren, immer beliebter. Da die Fehlerquoten unter 1 % sinken, treiben Verarbeiter die Grenzen der Wandverdünnung voran. Dieses Vorgehen ermöglicht es dem Markt für starre Kunststoffverpackungen, einen Wertzuwachs zu verzeichnen, auch wenn der Harzverbrauch sich stabilisiert.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 42,69 % des globalen Umsatzes, gestützt durch Chinas Genehmigung von 8,5 Mio. t Ethylenkapazität und Indiens steigende Recyclingziele. Flasche-zu-Flasche-PET-Anlagen von Suntory und Asahi bringen Japan seinem Ziel von 60 % Recyclinganteil bis 2030 näher. Südostasien zieht Getränke-Direktinvestitionen an, doch nur 34 % des Post-Consumer-Kunststoffs gelangt in das formelle Recycling, was die Rohstoffversorgung für lebensmitteltaugliche Kreisläufe einschränkt. Afrika ist mit einer CAGR von 4,16 % auf dem schnellsten Wachstumspfad, gestützt durch Coca-Cola Hellenics 150-Mio.-USD-PET-Anlage in Nigeria und Südafrikas EPR-Gesetz, das 80 % der kommunalen Sammelkosten auf die Produzenten überträgt. Währungsbeschränkungen erhöhen jedoch die Harzimportkosten um bis zu 18 %.

In Nordamerika und Europa widersetzen sich Einzelhändler Preiserhöhungen, was inmitten anhaltender Preisvolatilität zu erheblichem Margendruck führt. Kaliforniens SB 54 schreibt bis 2032 einen Recyclinganteil von 25 % vor und zielt darauf ab, Nachhaltigkeit zu fördern und die Umweltauswirkungen von Verpackungen zu reduzieren. Diese Regulierung wird voraussichtlich Innovationen bei der Materialbeschaffung und den Recyclingprozessen vorantreiben. Gleichzeitig bestraft Deutschlands VerpackG Mehrschichtverpackungen durch Gebührenmodulation und ermutigt Hersteller, schneller auf Monomaterialien umzusteigen, um strenge Umweltstandards zu erfüllen und Kosten durch Nichteinhaltung zu vermeiden.

Südamerikas Perspektive bleibt moderat: Während Brasiliens Rücknahmelogistikpflicht die Sammelanstrengungen stärkt und Recyclinginitiativen fördert, betreiben derzeit nur 25 % der Gemeinden selektive Programme, was den Bedarf an einer breiteren Infrastrukturentwicklung und Politikdurchsetzung unterstreicht. Diese begrenzte Umsetzung hemmt die Fähigkeit der Region, das Recyclingpotenzial voll auszuschöpfen. Im Nahen Osten bieten kostengünstige Rohstoffe einen Wettbewerbsvorteil bei der Produktion starrer Kunststoffverpackungen. Wasserknappheit schränkt jedoch das Wachstum des Getränkemarkts ein, der ein wichtiger Treiber der Verpackungsnachfrage ist. Diese Herausforderung verlangsamt die Gesamtexpansion des Markts für starre Kunststoffverpackungen trotz der Kostenvorteile der Region bei der Rohstoffbeschaffung.

Wettbewerbslandschaft

Der Markt für starre Kunststoffverpackungen bleibt mäßig fragmentiert; die zehn größten Verarbeiter hielten im Jahr 2025 rund 35 % des Umsatzes. Amcors Übernahme der Sparte für Gesundheits-, Hygiene- und Ernährungsfolien von Berry Global für 1,5 Mrd. USD vergrößerte seinen Pharma- und Milchprodukte-Fußabdruck und signalisiert eine Hinwendung zu Skaleneffekten bei der Beschaffung von Recyclingharz und der ESG-Berichterstattung. Plastipaks geschlossenes Kreislaufrecycling deckt 40 % seines rPET-Bedarfs, schützt es vor Spotpreisvolatilität und schafft einen vertrauenswürdigen Weg für Zusagen der Markeneigentümer. ALPLAs polnische rPET-Anlage und Sealed Airs Prism-Linie veranschaulichen, wie Rohstoffsicherheit und E-Commerce-Leistung Investitionsentscheidungen steuern.

Die Technologieakzeptanz unterscheidet die Marktführer. KI-gestützte Bildverarbeitung reduziert Fehlerquoten auf 0,8 % und ermöglicht ultradünne Wände, die 12–16 % Harz einsparen. Eastmans 1-Mrd.-USD-Anlage zur Polyestererneuerung erhöht den Einsatz, indem sie gemischte Abfälle in jungfräuliche Monomere depolymerisiert, um die Grenzen des mechanischen Recyclings zu überwinden. Dow reichte 2024–2025 14 Anmeldungen ein, während Borealis geistiges Eigentum für sauerstoffbarrierendes PP sicherte. Kleinere Verarbeiter, denen die Kapazitäten für Regulierungsangelegenheiten fehlen, kämpfen mit 18–24-monatigen Genehmigungsfristen für neuartige lebensmittelkontakttaugliche Materialien, was einen zweigeteilten Markt innerhalb der Branche für starre Kunststoffverpackungen festigt.

Unternehmen, die Recycling integrieren, KI für die Qualitätskontrolle nutzen und Vorschriften antizipieren, führen das Feld nun an. Diese drei Säulen sind entscheidend für die Verteidigung der Gewinnmargen bis 2031. Gleichzeitig bestehen ungenutzte Chancen in nachfüllbaren Formaten jenseits von Getränken, wie Körperpflege und Haushaltsprodukte, manipulationssichere Verschlüsse für Medikamente zur Gewährleistung von Sicherheit und Compliance sowie intelligente Etiketten, die den Lebenszyklus von Behältern überwachen und Transparenz- und Nachhaltigkeitseinblicke bieten.

Marktführer im Bereich starre Kunststoffverpackungen

Amcor plc

Silgan Holdings Inc.

Sealed Air Corporation

Sonoco Products Company

Huhtamäki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor schloss die Übernahme der Sparte für Gesundheits-, Hygiene- und Ernährungsfolien von Berry Global für 1,5 Mrd. USD ab und fügte damit 3,2 Mrd. starre Einheiten jährlicher Kapazität in Nordamerika und Europa hinzu.

- Dezember 2025: ALPLA eröffnete eine Flasche-zu-Flasche-Recyclinganlage in Radomsko, Polen, für 50 Mio. EUR (53 Mio. USD) und brachte 35.000 t rPET-Kapazität mit 10-jährigen Abnahmeverträgen von Coca-Cola European Partners und Nestlé Waters in Betrieb.

- November 2025: Sealed Air stellte Prism Rigid Packaging vor, das recyceltes HDPE mit Schlagzähmodifikatoren für Amazon-Lebensmittelpiloten kombiniert, die den Wellpappeneinsatz um 40 % reduzieren sollen.

- Oktober 2025: Huhtamäki schloss seine Polystyrolschaumanlage in Wattwil, Schweiz, und verlagerte 35 Mio. EUR (37 Mio. USD) in PET- und PP-Schalenlinien in Deutschland und Polen.

Umfang des globalen Berichts über den Markt für starre Kunststoffverpackungen

Starre Kunststoffverpackungen sind harte, feste Kunststoffverpackungen, die ihre Form behalten und zur sicheren Lagerung, zum Schutz und zum Transport von Produkten verwendet werden. Im Gegensatz zu flexiblen Verpackungen biegen oder falten sie sich nicht leicht.

Der Bericht über den Markt für starre Kunststoffverpackungen ist segmentiert nach Produkttyp (Flaschen und Gläser, Schalen und Behälter, Intermediate Bulk Container, Paletten, sonstige Produkttypen), Material (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und expandiertes Polystyrol, Biokunststoffe, sonstige Materialien), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik und Körperpflege, Industrie, Bau und Konstruktion, Automobil, sonstige Endverbraucherbranchen), Herstellungsverfahren (Spritzguss, Extrusionsblasformen, Spritzblasformen, Streckblasformen, Thermoformen, Rotationsformen, Kompressionsformen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flaschen und Gläser |

| Schalen und Behälter |

| Intermediate Bulk Container (IBCs) |

| Paletten |

| Sonstige Produkttypen |

| Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | Virgin-PET |

| Recyceltes PET (rPET) | |

| Polypropylen (PP) | |

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |

| Biokunststoffe | Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) | |

| Sonstige Materialien |

| Lebensmittel | Milchprodukte |

| Süßwaren und Backwaren | |

| Fertiggerichte | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Abgefülltes Wasser | |

| Alkoholische Getränke | |

| Gesundheitswesen | Pharmazeutika |

| Medizinprodukte | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Bau und Konstruktion | |

| Automobil | |

| Sonstige Endverbraucherbranchen |

| Spritzguss |

| Extrusionsblasformen |

| Spritzblasformen |

| Streckblasformen |

| Thermoformen |

| Rotationsformen |

| Kompressionsformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Flaschen und Gläser | ||

| Schalen und Behälter | |||

| Intermediate Bulk Container (IBCs) | |||

| Paletten | |||

| Sonstige Produkttypen | |||

| Nach Material | Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) | |

| Niederdichtes Polyethylen (LDPE) | |||

| Polyethylenterephthalat (PET) | Virgin-PET | ||

| Recyceltes PET (rPET) | |||

| Polypropylen (PP) | |||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |||

| Biokunststoffe | Polymilchsäure (PLA) | ||

| Polyhydroxyalkanoate (PHA) | |||

| Sonstige Materialien | |||

| Nach Endverbraucherbranche | Lebensmittel | Milchprodukte | |

| Süßwaren und Backwaren | |||

| Fertiggerichte | |||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke | ||

| Abgefülltes Wasser | |||

| Alkoholische Getränke | |||

| Gesundheitswesen | Pharmazeutika | ||

| Medizinprodukte | |||

| Kosmetik und Körperpflege | |||

| Industrie | |||

| Bau und Konstruktion | |||

| Automobil | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Herstellungsverfahren | Spritzguss | ||

| Extrusionsblasformen | |||

| Spritzblasformen | |||

| Streckblasformen | |||

| Thermoformen | |||

| Rotationsformen | |||

| Kompressionsformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für starre Kunststoffverpackungen?

Die Marktgröße für starre Kunststoffverpackungen betrug im Jahr 2026 272,29 Mrd. USD.

Wie schnell wird die globale Nachfrage nach starren Kunststoffbehältern voraussichtlich wachsen?

Von 2026 bis 2031 wird die Nachfrage voraussichtlich mit einer CAGR von 3,07 % wachsen.

Welche Region führt beim Verbrauch von starren Kunststoffverpackungen?

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 42,69 % des globalen Umsatzes und hatte damit den größten regionalen Anteil.

Welches Material gewinnt im Bereich starre Verpackungen am schnellsten Marktanteile?

Polyethylenterephthalat wird bis 2031 mit der schnellsten CAGR von 4,37 % wachsen, bedingt durch Flasche-zu-Flasche-Recyclingkreisläufe.

Welches Segment zeigt das höchste Wachstum in den Endverbraucherbranchen?

Verpackungen für Kosmetik und Körperpflege werden voraussichtlich mit einer CAGR von 4,74 % wachsen, getragen durch Reisegrößen- und Premiumtrends.

Wie konzentriert ist die Lieferantenlandschaft?

Die zehn größten Verarbeiter kontrollieren rund 35 % des Umsatzes, was auf eine moderate Konsolidierung hindeutet, aber weiterhin Chancen für regionale Unternehmen bietet.

Seite zuletzt aktualisiert am: