Tamaño y Participación del Mercado de Membranas de Ósmosis Inversa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

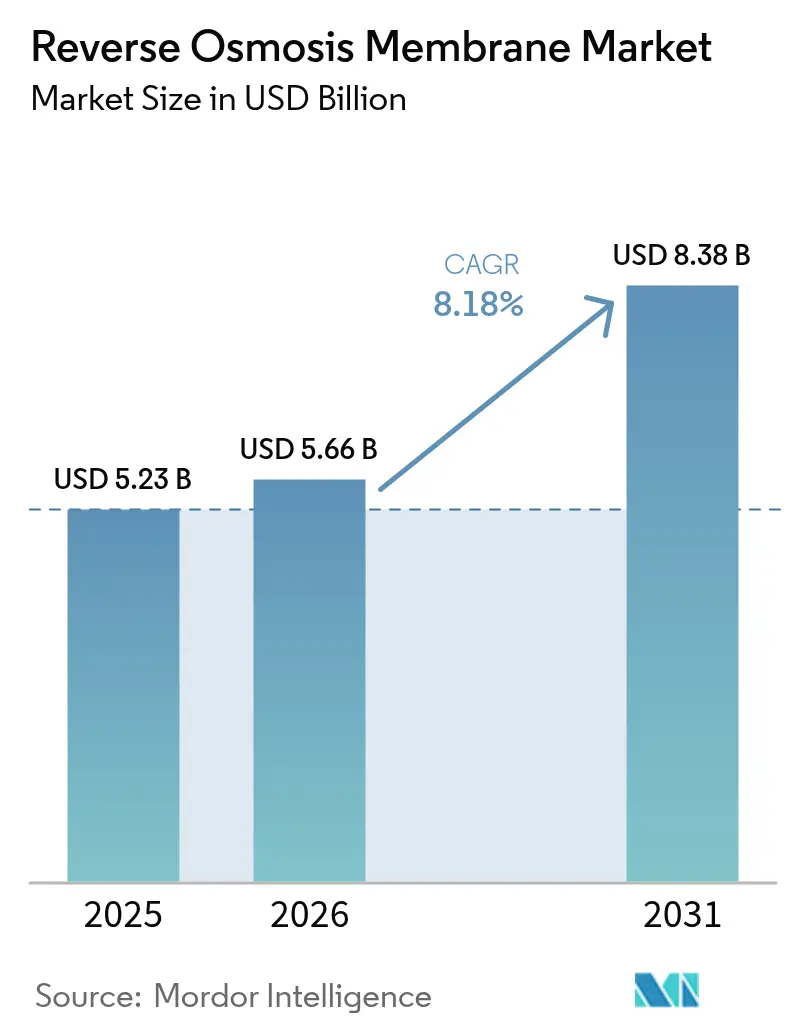

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas de Ósmosis Inversa por Mordor Intelligence

Se espera que el tamaño del mercado de Membranas de Ósmosis Inversa crezca de 5.230 millones de USD en 2025 a 5.660 millones de USD en 2026, y se prevé que alcance 8.380 millones de USD en 2031 con una CAGR del 8,18% durante el período 2026-2031. Las presiones derivadas de la escasez hídrica, el endurecimiento de las normativas sobre vertidos y las mejoras en la tecnología de membranas impulsan colectivamente la demanda de elementos compuestos de película delgada (TFC, por sus siglas en inglés) en plantas industriales y municipales de todas las principales regiones. Los organismos reguladores de la Unión Europea, China y los Estados Unidos establecen ahora límites a contaminantes prioritarios como los PFAS y ciertos principios activos farmacéuticos en niveles de partes por billón, lo que impulsa rápidas actualizaciones de las líneas de tratamiento convencionales hacia módulos de película delgada capaces de cumplir sistemáticamente esos límites. Al mismo tiempo, las innovaciones en fibra hueca mejoran la resistencia al ensuciamiento y la densidad de empaque, permitiendo sistemas compactos para instalaciones fuera de la red eléctrica o en espacios reducidos.

Conclusiones Clave del Informe

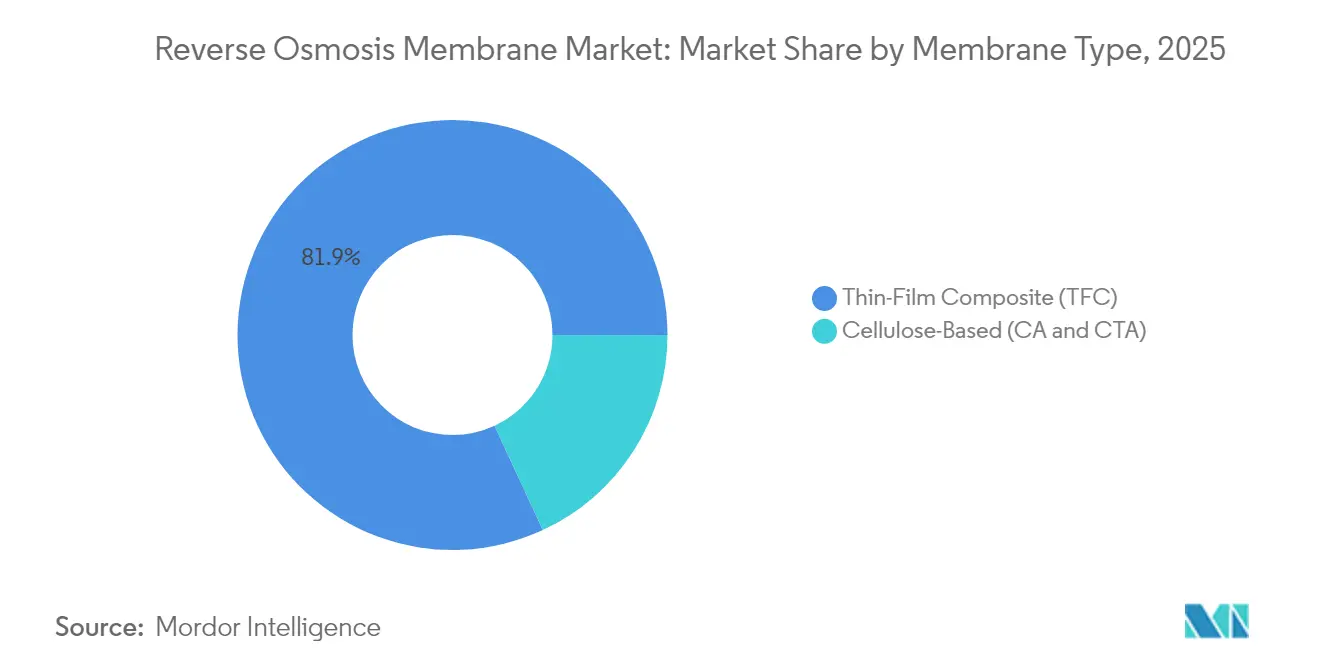

- Por tipo de membrana, los elementos compuestos de película delgada captaron el 81,90% de la cuota de ingresos en 2025, mientras que las membranas a base de celulosa registraron la CAGR proyectada más alta, del 8,62%, hasta 2031.

- Por configuración, los dispositivos enrollados en espiral mantuvieron el 69,60% de la participación del mercado de membranas de ósmosis inversa en 2025, mientras que se prevé que los módulos de fibra hueca se expandan a una CAGR del 8,55% hasta 2031.

- Por industria de uso final, los servicios municipales y de desalinización representaron el 37,85% del tamaño del mercado de membranas de ósmosis inversa en 2025, y el sector de salud y farmacéutico avanza a una CAGR del 8,92% hasta 2031.

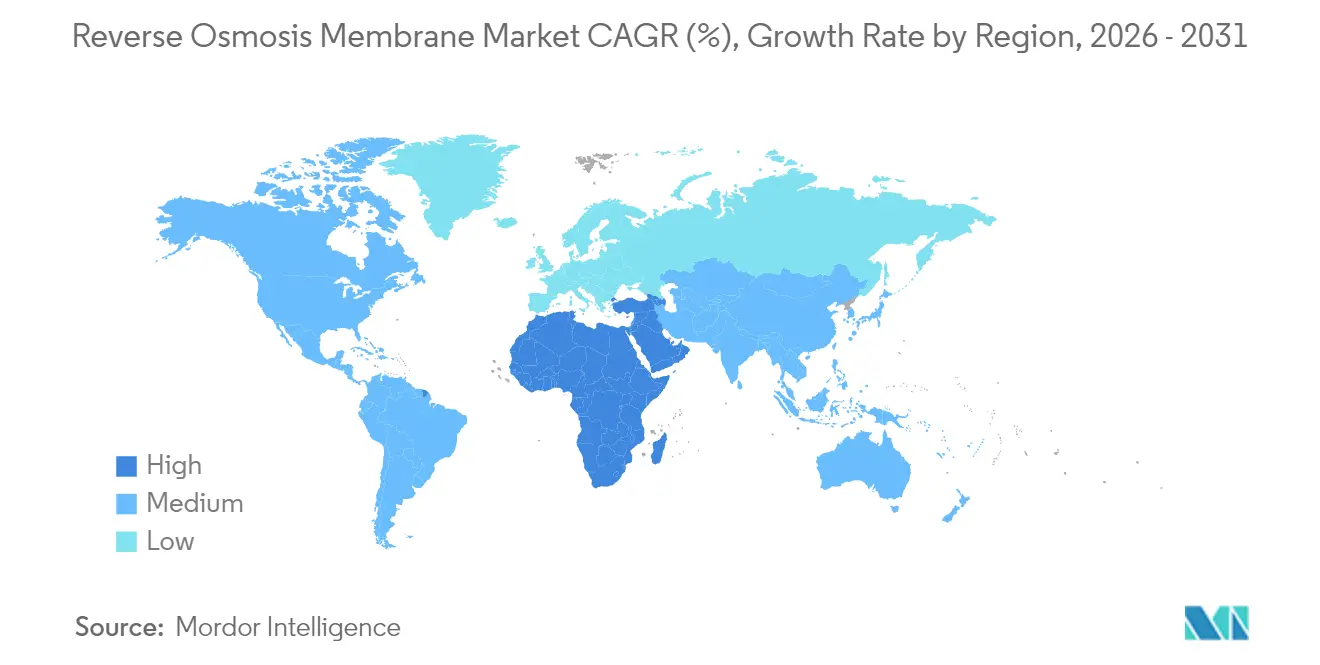

- Por geografía, Asia-Pacífico lideró con el 45,60% de la cuota de ingresos en 2025, mientras que se prevé que la región de Oriente Medio y África se expanda a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas de Ósmosis Inversa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de agua pura y potable | +2.1% | Global con enfoque en APAC y MEA | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de desalinización de agua de mar | +1.8% | Oriente Medio y APAC costero | Mediano plazo (2-4 años) |

| Normativas más estrictas sobre vertidos industriales de efluentes | +1.2% | América del Norte y UE; extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Crecimiento en unidades de filtración residencial PDU/PDE | +0.9% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Membranas de ósmosis inversa de baja presión que habilitan el uso fuera de la red eléctrica | +0.6% | APAC rural, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Agua Pura y Potable

El cambio climático intensifica el estrés hídrico para el 40% de la población mundial, amplificando el atractivo de la purificación por membrana, que puede procesar suministros salobres o contaminados a gran escala[1]Agencia Europea de Medio Ambiente, "Enmiendas de 2024 a la Directiva sobre Emisiones Industriales," eea.europa.eu. Los servicios municipales de India, Vietnam y Nigeria incluyen ahora actualizaciones de ósmosis inversa en sus planes de inversión de capital a cinco años, dado que los costos operativos han caído un 25% desde 2020 gracias a láminas TFC de mayor flujo. El crecimiento urbano agrava esta presión, ya que las megaciudades deben asegurar nuevas fuentes de agua potable sin ampliar su huella de tratamiento. La modificación superficial por plasma reduce aún más los episodios de bioensuciamiento, permitiendo tiempos de funcionamiento más prolongados entre ciclos de limpieza in situ. La caída de los precios de los módulos se alinea así con los objetivos del sector público de alcanzar las metas del Objetivo de Desarrollo Sostenible 6 para 2030.

Expansión de la Capacidad de Desalinización de Agua de Mar

Solo el servicio NEOM de Arabia Saudita demandará membranas equivalentes al 15% de la producción anual global actual, acelerando la actividad de pedidos anticipados para láminas de alto flujo y baja presión. La ampliación de Agadir en Marruecos y el Proyecto del Mar Rojo de Jordania tensionan igualmente el suministro, lo que lleva a los productores asiáticos de Corea del Sur y China a planificar ampliaciones de capacidad para 2026. Las eficiencias de escala en las megaplantas reducen ahora los costos nivelados del agua por debajo de 0,50 USD por metro cúbico, consolidando la ósmosis inversa como la tecnología predeterminada para nueva capacidad. Estas tendencias refuerzan la visibilidad de la demanda a largo plazo para los participantes del mercado de membranas de ósmosis inversa.

Normativas Más Estrictas sobre Vertidos Industriales de Efluentes

La Unión Europea redujo en un 30% los vertidos permitidos de productos farmacéuticos y químicos en 2024, obligando a realizar actualizaciones que solo la filtración por membrana puede satisfacer de manera fiable[2]Organización Mundial de la Salud, "Informe Global de Seguridad Hídrica 2024," who.int . China siguió con umbrales para el sector textil y petroquímico que exigen en la práctica sistemas de cero descarga líquida basados en ósmosis inversa multietapa más cristalizadores. Los reguladores estatales de Estados Unidos, por su parte, fijan límites para PFAS por debajo de cuatro partes por billón, un nivel inalcanzable con esquemas convencionales de adsorción o biológicos.

Crecimiento en Unidades de Filtración Residencial PDU/PDE

Las instalaciones residenciales aumentaron un 35% en América del Norte y Europa en 2024, a medida que los consumidores reaccionaron ante la cobertura mediática sobre PFAS, nitratos y disruptores endocrinos. Los módulos de película delgada miniaturizados se comercializan ahora por menos de 100 USD para sistemas de punto de uso, mientras que la integración en el hogar inteligente ofrece alarmas de sensores en tiempo real cuando el rechazo disminuye. Los modelos de sustitución de filtros por suscripción mejoran aún más la asequibilidad al distribuir los costos en contratos de tres años. En Japón y Corea del Sur, los promotores de apartamentos instalan sistemas centralizados de punto de entrada para incrementar el valor de las propiedades, ampliando la base instalada para las ventas de membranas del mercado posventa. Los fabricantes aprovechan los canales de comercio electrónico para llegar a consumidores de ingresos medios en Indonesia y México, logrando un crecimiento de envíos de dos dígitos desde 2023.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y reemplazo de membranas | -1.4% | Global, especialmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Problemas persistentes de ensuciamiento e incrustaciones | -0.8% | Aplicaciones industriales a nivel global, regiones de clima cálido | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de materias primas de poliamida especiales | -0.5% | Global, concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Reemplazo de Membranas

Los elementos de membrana representan con frecuencia entre el 35% y el 45% del gasto operativo total, y la volatilidad de los precios en las materias primas de poliamida puede elevar los costos unitarios a 300 USD por espiral de 8 pulgadas, lo que desalienta la adopción en mercados sensibles al precio. Los operadores municipales más pequeños del Sudeste Asiático extienden a veces la vida útil de los elementos más allá de las directrices del fabricante, sacrificando un mayor consumo de energía a cambio de un menor desembolso de capital a corto plazo. Las instituciones financieras ahora exigen cuentas de reserva de reemplazo a cinco años en los modelos de proyectos, aumentando los requisitos de efectivo inicial y alargando los plazos de recuperación de la inversión. La reutilización y el reciclaje de componentes siguen siendo limitados, aunque los programas piloto en España y Singapur muestran potencial para recuperar carcasas de polipropileno. Hasta que los mercados secundarios o las cadenas de reciclaje maduren, el costo de reemplazo limitará el crecimiento de las instalaciones entre los compradores con restricciones presupuestarias.

Problemas Persistentes de Ensuciamiento e Incrustaciones

Las plantas de ósmosis inversa pierden entre el 15% y el 25% del flujo anualmente debido al bioensuciamiento y las incrustaciones minerales, lo que requiere limpiezas químicas cada 4 a 6 semanas que incrementan el tiempo de inactividad y los costos operativos. El crecimiento de biopelículas puede producirse en cuestión de semanas cuando los niveles de nutrientes son elevados, especialmente en efluentes de procesamiento de alimentos. Las incrustaciones de carbonato de calcio o sílice se aceleran en los diseños de alta recuperación adoptados para minimizar la salmuera, lo que obliga a los operadores a aceptar recuperaciones más bajas o a instalar costosos sistemas de dosificación de antiincrustantes. Aunque los recubrimientos zwitteriónicos injertados en superficie y las intercapas de óxido de grafeno muestran resultados preliminares prometedores en pruebas de laboratorio, la prueba comercial de durabilidad más allá de tres años de ciclo sigue siendo limitada. Estos inconvenientes operativos pueden llevar a algunos usuarios industriales a aplazar la adopción de la ósmosis inversa en favor de rutas de tratamiento menos eficientes pero mejor conocidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Membrana: La Dominancia Compuesta de Película Delgada Impulsa la Innovación

Las láminas compuestas de película delgada captaron el 81,90% de la cuota del mercado de membranas de ósmosis inversa en 2025, beneficiándose de un rechazo de sal del 99,5% y una amplia estabilidad química. La sólida inversión en líneas de recubrimiento automatizadas genera ahora un rendimiento continuo constante superior a 10.000 m² por día, reduciendo costos al tiempo que mejora la calidad. Las alternativas a base de celulosa mantienen posiciones en la clarificación de bebidas y lácteos, donde la biodegradabilidad y la tolerancia al cloro importan más que la eficiencia de rechazo. No obstante, la brecha de rendimiento se amplía cada año a medida que la polimerización interfacial sin disolvente crea capas de barrera ultradelgadas de menos de 50 nm, reduciendo la energía de bombeo entre un 10% y un 15%.

Durante el período 2026-2031, la demanda de TFC crecerá a una CAGR del 8,49% a medida que las megaplantas de desalinización especifiquen variantes de mayor flujo y baja presión para alcanzar objetivos energéticos inferiores a 3 kWh/m³. Se prevé que el tamaño del mercado de membranas de ósmosis inversa para productos de acetato de celulosa se reduzca a menos de 145 millones de USD en 2031, a medida que la regulación favorezca soluciones de mayor vida útil y menor generación de residuos. Los argumentos de sostenibilidad podrían revivir el interés en las membranas de origen biológico; sin embargo, los esquemas de reciclaje para elementos TFC avanzan más rápidamente, atenuando esa ventaja. Los proveedores ensayan ahora rutas de síntesis libres de per- y polifluoroalquilos para anticiparse al escrutinio ambiental futuro sin sacrificar el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración: El Liderazgo Enrollado en Espiral Enfrenta el Desafío de la Fibra Hueca

Los elementos enrollados en espiral mantuvieron el 69,60% del tamaño del mercado de membranas de ósmosis inversa en 2025 gracias a cadenas de suministro bien establecidas y una compatibilidad de actualización directa. Los recipientes de alta presión, los estándares de carcasas de cartuchos y la logística más sencilla favorecen al formato establecido. Sin embargo, se proyecta que los módulos de fibra hueca registren una CAGR del 8,55%, superando a todas las demás configuraciones hasta 2031.

Una mayor densidad de empaque permite que los sistemas de fibra hueca entreguen el mismo caudal de permeado en carcasas un 40% más cortas, lo cual representa una ventaja decisiva donde las superficies de planta tienen un valor premium, como en plataformas petrolíferas en alta mar y distritos urbanos densos. La capacidad de retrolavado, ausente en los elementos enrollados en espiral, extiende aún más el tiempo de actividad operativa en aguas ricas en partículas y se alinea con los objetivos de reducción de limpieza química. Los defectos de fabricación afectaban antes la integridad de las fibras, pero las líneas de hilado monitoreadas por láser elevan ahora las presiones de rotura por encima de 100 bar, superando los obstáculos de fiabilidad. La inversión en plantas dedicadas de fibra hueca por parte de grandes empresas japonesas y coreanas señala la confianza en que la demanda escalará lo suficientemente rápido como para justificar las ampliaciones de capacidad.

Por Industria de Uso Final: La Precisión Sanitaria Impulsa el Crecimiento Más Rápido

Los servicios municipales y de desalinización dominaron en 2025, representando el 37,85% del tamaño del mercado de membranas de ósmosis inversa, ya que las regiones afectadas por la sequía intensificaron sus inversiones en TFC de larga duración. Sin embargo, el sector de salud y farmacéutico liderará el crecimiento con una CAGR del 8,92% hasta 2031, impulsado por el aumento de la producción de biológicos en India y Brasil, además de especificaciones más estrictas de agua USP.

Los fabricantes de medicamentos requieren trenes de ósmosis inversa multietapa con electrodesionización (EDI) validados bajo Buenas Prácticas de Manufactura, lo que eleva las exigencias de rendimiento y trazabilidad de las membranas. Los proveedores se diferencian por los perfiles de lixiviables, la retención de endotoxinas y las plataformas de registros de lotes electrónicos que agilizan las auditorías de la Administración de Alimentos y Medicamentos (FDA). El mercado de membranas de ósmosis inversa atrae ahora a empresas de polímeros especiales que buscan suministrar materias primas ultrapuras, mitigando el riesgo de orgánicos extraíbles que podrían comprometer la pureza del medicamento. Este nicho premium ofrece márgenes hasta un 25% superiores a los de las licitaciones municipales, lo que incentiva la investigación y el desarrollo continuos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,60% de los ingresos del mercado de membranas de ósmosis inversa en 2025, respaldado por la iniciativa de cero descarga líquida de China y los despliegues de Ciudades Inteligentes de India. Las instalaciones textiles, electrónicas y petroquímicas chinas consumieron conjuntamente más del 30% de la producción mundial de membranas hasta 2024. Los productores nacionales escalan rápidamente en las provincias de Jiangsu y Zhejiang, acortando los plazos de entrega y reduciendo el costo en destino frente a las láminas importadas. La Misión Nacional del Agua de India exige un 20% de reciclaje para 2030, lo que lleva a los servicios estatales a integrar la ósmosis inversa como eje central de los nuevos proyectos de reutilización del agua en Pune, Surat y Chennai.

Oriente Medio y África registrarán el crecimiento regional más rápido con una CAGR del 8,78% hasta 2031, impulsado por 20.000 millones de USD en gasto en desalinización bajo la Visión 2030 de Arabia Saudita y múltiples asociaciones público-privadas en los Emiratos Árabes Unidos, Qatar y Omán. Estados africanos como Kenia y Ghana implementan pilotos de unidades de ósmosis inversa alimentadas por energía solar para comunidades rurales donde no existe conexión a la red eléctrica, lo que señala una trayectoria descentralizada distinta a la de los megaproyectos del Golfo.

América del Norte y Europa siguen siendo mercados maduros pero lucrativos, ya que el negocio de reemplazo y el cumplimiento normativo sustentan ventas constantes. La Directiva sobre Emisiones Industriales de la Comisión Europea obliga ahora a los productores de productos químicos a instalar sistemas de barreras múltiples, seleccionando a menudo prefiltros de fibra hueca seguidos de espirales TFC para alcanzar los umbrales de vertido.

Panorama Competitivo

La industria de membranas de ósmosis inversa exhibe una fragmentación moderada. DuPont, Toray Industries y LG Chem aprovechan sus propias químicas de película delgada, la integración hacia atrás en poliamida y líneas de recubrimiento totalmente automatizadas que elevan los rendimientos por encima del 98%. La intensidad competitiva se ha desplazado hacia las innovaciones en mitigación del ensuciamiento. La nanocapa hidrófila de Toray extiende los intervalos de limpieza in situ en un 20%, mientras que DuPont comercializó una lámina tolerante al cloro dirigida a esquemas de reutilización con pretratamiento variable. Las presentaciones de propiedad intelectual superaron las 200 en 2024, concentradas en el injerto de la capa superficial y los métodos de polimerización interfacial sin disolvente que reducen la intensidad de gases de efecto invernadero.

Líderes de la Industria de Membranas de Ósmosis Inversa

TORAY INDUSTRIES, INC.

NITTO DENKO CORPORATION

LG Chem

Koch Membrane Systems, Inc

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Toray Industries suministró membranas de ósmosis inversa a la planta de desalinización Shuaibah 3 IWP de 600.000 m³/día en Arabia Saudita a través de su filial Toray Membrane Middle East LLC.

- Septiembre de 2023: LG Chem invirtió en su instalación de Cheongju para añadir 400.000 módulos espirales por año, lo que se traduce en una capacidad de desalinización de 4,32 millones de m³/día cuando esté plenamente operativa.

Alcance del Informe Global del Mercado de Membranas de Ósmosis Inversa

La ósmosis inversa consiste en hacer pasar el agua a través de una membrana semipermeable aplicando presión. La membrana semipermeable permite el paso del agua mientras retiene todos los contaminantes y demás sólidos disueltos, reduciendo generalmente los sólidos disueltos totales en el agua. El mercado de membranas de ósmosis inversa está segmentado por tipo de membrana y aplicación. Por tipo de membrana, el mercado se divide en película delgada compuesta y a base de celulosa. Por aplicación, el mercado se segmenta en residencial, comercial, municipal, industrial y otras aplicaciones. El informe cubre el tamaño de mercado y los pronósticos para 15 países regionales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han elaborado con base en el valor (millones de USD).

| Compuesta de Película Delgada (TFC) |

| A Base de Celulosa (CA y CTA) |

| Enrollada en Espiral |

| Fibra Hueca |

| Placa y Marco |

| Tubular |

| Residencial |

| Comercial e Institucional |

| Servicios Municipales y de Desalinización |

| Agua de Proceso Industrial |

| Generación de Energía |

| Alimentos y Bebidas |

| Salud y Farmacéutico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Membrana | Compuesta de Película Delgada (TFC) | |

| A Base de Celulosa (CA y CTA) | ||

| Por Configuración | Enrollada en Espiral | |

| Fibra Hueca | ||

| Placa y Marco | ||

| Tubular | ||

| Por Industria de Uso Final | Residencial | |

| Comercial e Institucional | ||

| Servicios Municipales y de Desalinización | ||

| Agua de Proceso Industrial | ||

| Generación de Energía | ||

| Alimentos y Bebidas | ||

| Salud y Farmacéutico | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de membranas de ósmosis inversa en 2026?

El tamaño del mercado de membranas de ósmosis inversa asciende a 5.660 millones de USD en 2026.

¿Cuál es la CAGR prevista para las membranas de ósmosis inversa hasta 2031?

Se proyecta que los ingresos de la industria crezcan a una CAGR del 8,18% hasta 2031.

¿Qué región representa la mayor demanda?

Asia-Pacífico lidera con una cuota del 45,60% debido a las carteras de proyectos industriales y municipales.

¿Qué segmento de uso final se expande más rápidamente?

Se prevé que el sector de salud y farmacéutico crezca a una CAGR del 8,92% a medida que se endurecen los estándares de agua USP.

¿Qué configuración está ganando terreno frente a los elementos enrollados en espiral?

Se proyecta que los módulos de fibra hueca avancen a una CAGR del 8,55% hasta 2031.

¿Qué factor limita más la adopción generalizada?

Los altos costos de reemplazo de membranas, que representan hasta el 45% de los gastos operativos, siguen siendo la principal barrera.

Última actualización de la página el: