Marktgröße und Marktanteil für Kältetrockner

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

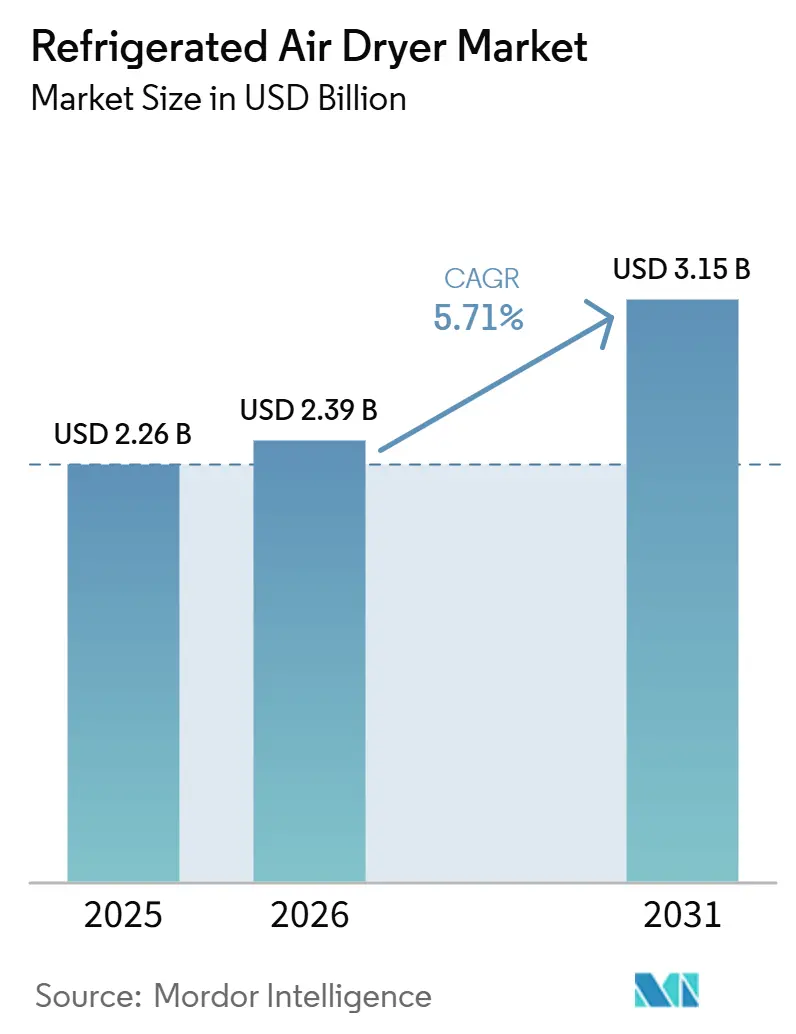

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kältetrockner von Mordor Intelligence

Die Marktgröße für Kältetrockner wird voraussichtlich von USD 2,26 Milliarden im Jahr 2025 auf USD 2,39 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,15 Milliarden erreichen, mit einer CAGR von 5,71 % über den Zeitraum 2026–2031. Der steigende Druck zur Vermeidung feuchtigkeitsbedingter Produktrückrufe, strengere ISO-8573-1-Grenzwerte für Wasserdampf sowie steigende Stromtarife sind die primären Kräfte, die den Kauf in Richtung hochwertiger, energieeffizienter Modelle lenken. Halbleiterfabriken, die durch den CHIPS and Science Act finanziert werden, erfordern Taupunkte unter dem Gefrierpunkt, um Fotolithografiewerkzeuge zu schützen, während Lebensmittel- und Pharmaprüfer Druckluft nun als validierte, produktberührende Versorgungseinheit behandeln. Versorgungsanreize in Kalifornien, Ontario und Deutschland erstatten bis zur Hälfte der Mehrkosten für Trockner mit variabler Drehzahlregelung (VSD) zurück, was den Wandel weg von herkömmlichen Taktbetriebsdesigns beschleunigt. Vor diesem Hintergrund übertreffen Hersteller mit IoT-fähigen Serviceplattformen preisgetriebene Wettbewerber, da Käufer die Gesamtbetriebskosten über den Anschaffungspreis stellen.

Wichtigste Erkenntnisse des Berichts

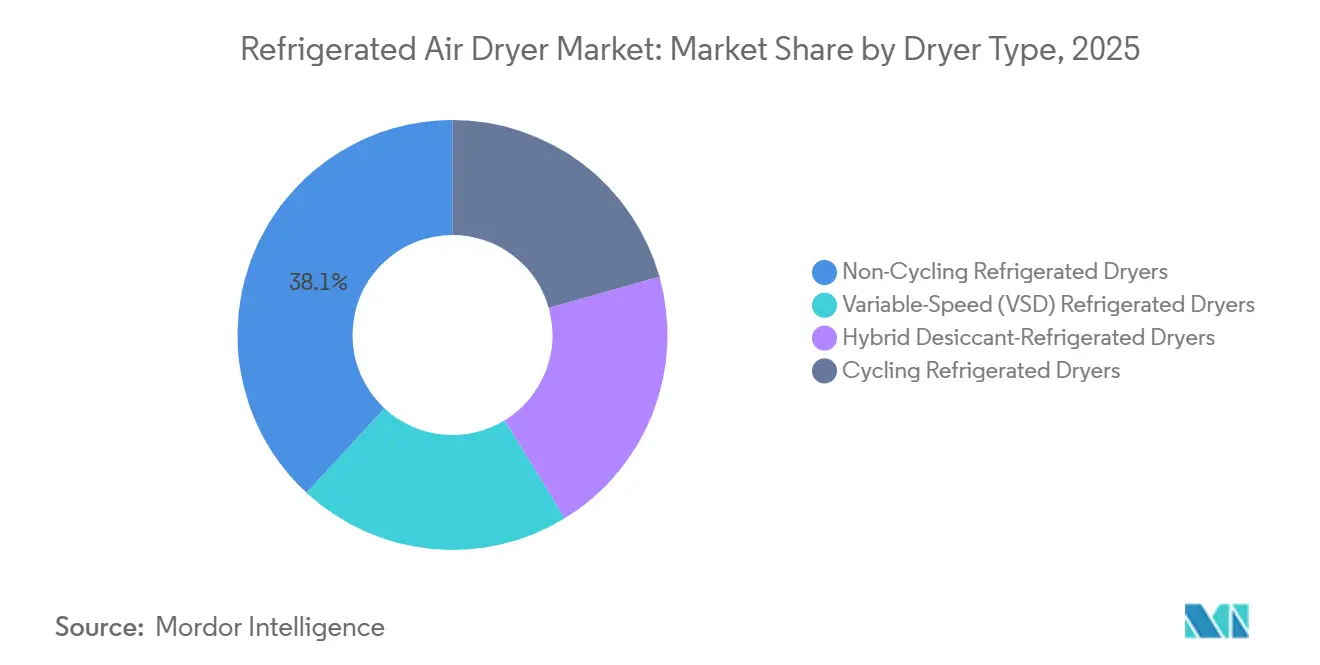

- Nach Trocknertyp hielten Trockner ohne Taktbetrieb im Jahr 2025 einen Marktanteil von 38,12 % am Markt für Kältetrockner, während Kältetrockner mit variabler Drehzahlregelung (VSD) im Prognosezeitraum (2026–2031) mit einer CAGR von 5,92 % wachsen.

- Nach Kältemitteltyp entfielen HFC-basierte Kältemittel (R-134a und R-404A) im Jahr 2025 auf einen Anteil von 47,55 % an der Marktgröße für Kältetrockner, während natürliche/Kohlenwasserstoff-Kältemittel (R-290 und CO₂) im Prognosezeitraum (2026–2031) mit einer CAGR von 6,11 % expandieren.

- Nach Kühlmethode führten luftgekühlte Einheiten im Jahr 2025 mit einem Umsatzanteil von 64,22 %; wassergekühlte Modelle sind für eine CAGR von 5,94 % im Prognosezeitraum (2026–2031) positioniert.

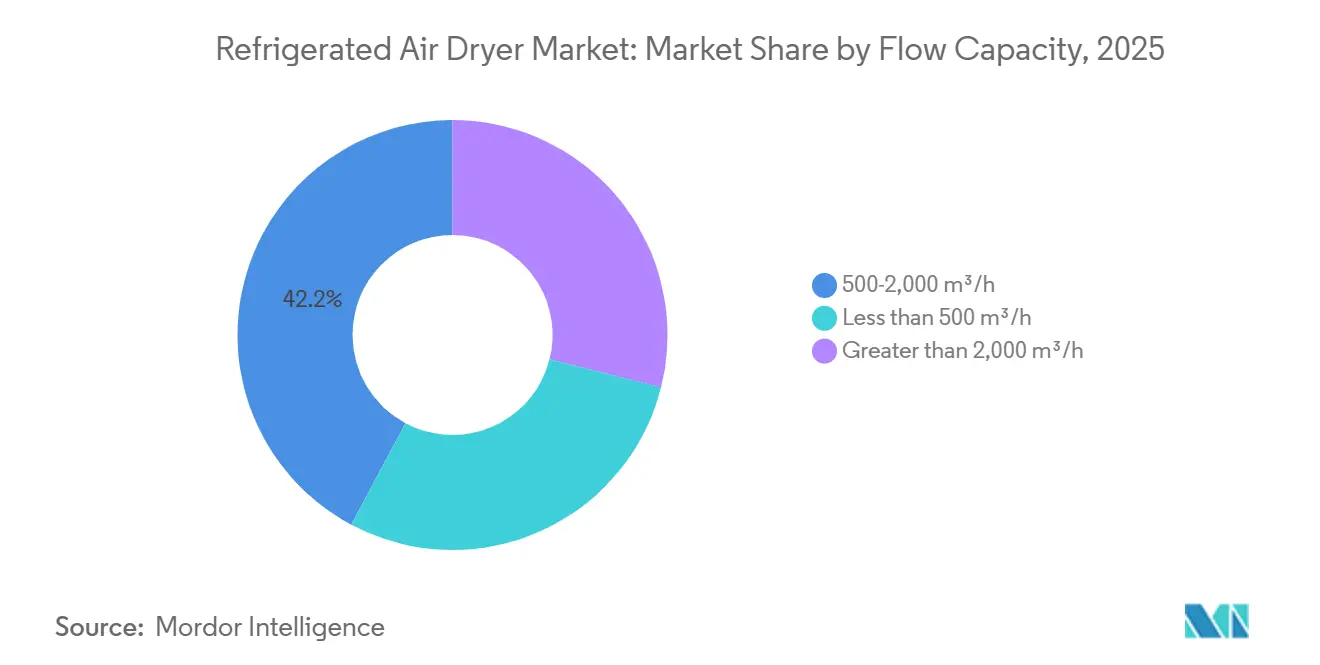

- Nach Durchflusskapazität erfasste die Klasse 500–2.000 m³/h im Jahr 2025 einen Marktanteil von 42,21 % am Markt für Kältetrockner, und Einheiten mit mehr als 2.000 m³/h sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,21 % wachsen.

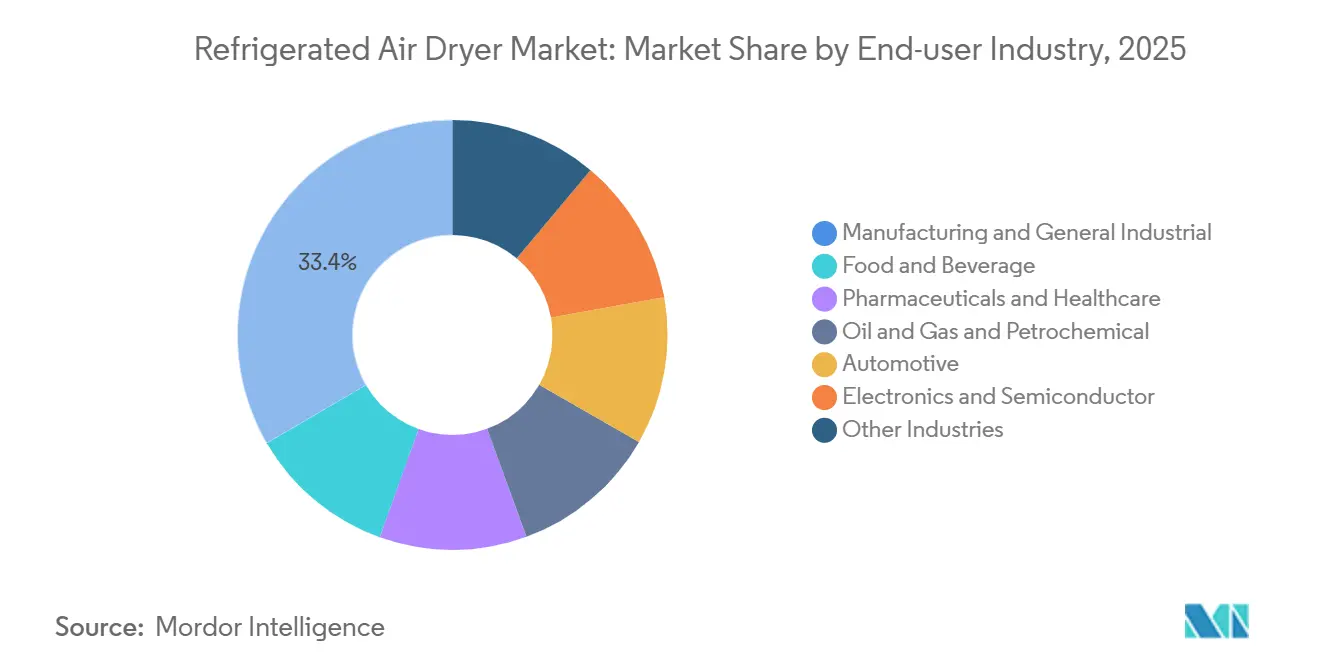

- Nach Endverbraucherbranche repräsentierten Fertigungs- und allgemeine Industrieanwendungen im Jahr 2025 33,41 % der Marktgröße für Kältetrockner, während Elektronik- und Halbleiteranlagen im Prognosezeitraum (2026–2031) mit einer CAGR von 6,38 % expandieren.

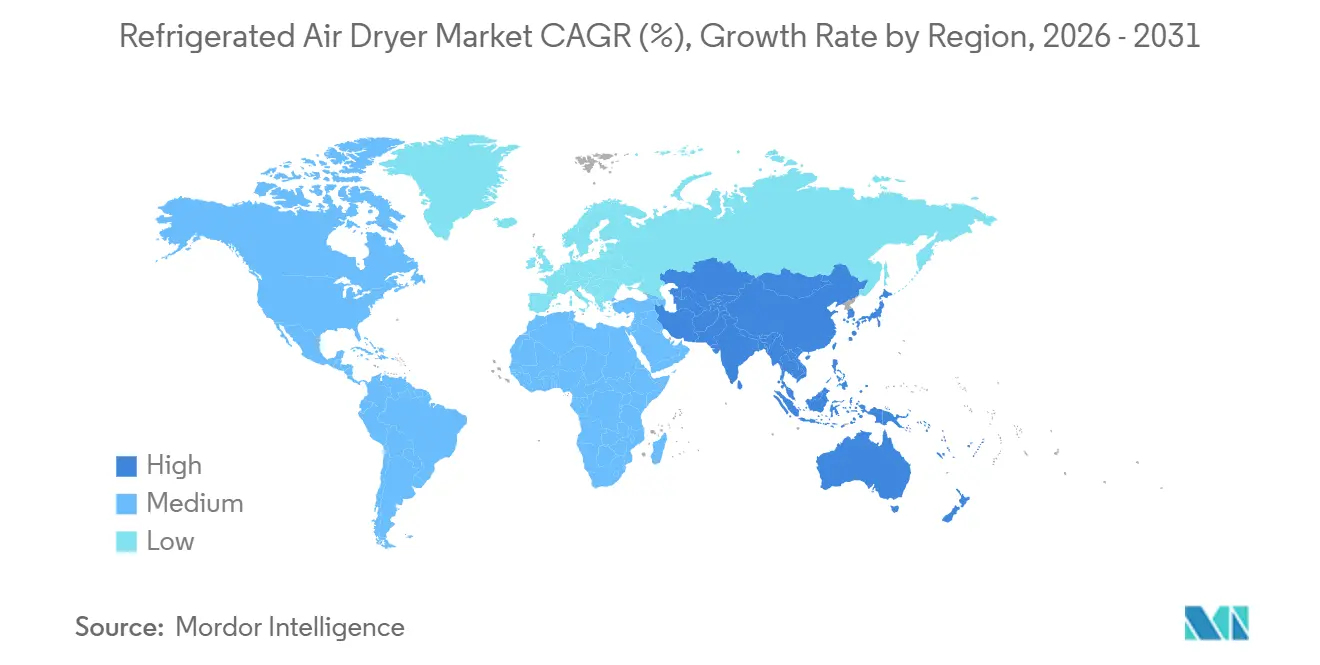

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 36,11 % an der Marktgröße für Kältetrockner, und die Region expandiert im Prognosezeitraum (2026–2031) mit einer CAGR von 6,63 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kältetrockner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge ISO-8573-Konformität in regulierten Branchen | +1.00% | Global, mit Konzentration in nordamerikanischen, europäischen und APAC-Pharma-/Lebensmittelzentren (Hyderabad, Ahmedabad, Jiangsu) | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Kapazität für diskrete Fertigung nach 2025 | +1.30% | APAC-Kern (China, Indien, Vietnam, Thailand), Ausstrahlungseffekte auf Mexiko, Osteuropa (Polen, Tschechische Republik) | Mittelfristig (2–4 Jahre) |

| Energieeffizienzanreize und CO₂-Gutschriftprogramme für VSD-Trockner | +1.20% | Nordamerika (Kalifornien, Ontario), EU (Deutschland, Niederlande, Dänemark), Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Hybrid-Adsorptions-Kältetrocknern für LNG-Betankung mit niedrigem Taupunkt | +0.50% | Nordamerika (Permian Basin, Bakken), Naher Osten (Katar, VAE), ASEAN-CNG-Korridore (Thailand, Indonesien) | Langfristig (≥ 4 Jahre) |

| Anstieg containerisierter Mikrobrauereien und handwerklicher Lebensmittelbetriebe mit Bedarf an kompakten Einheiten | +0.40% | Nordamerika (US-amerikanische Craft-Beer-Regionen), Europa (Vereinigtes Königreich, Deutschland, Belgien), städtische APAC-Zentren (Shanghai, Seoul, Tokio) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ISO-8573-Konformität in regulierten Branchen

Regulierungsbehörden betrachten Druckluft nun als kritische Versorgungseinheit mit demselben Validierungsaufwand wie Prozesswasser. ISO 8573-1 Klasse 2 erfordert eine Drucktaupunktgrenze von -40 °C, was die Außerbetriebnahme älterer Taktbetriebstrockner erzwingt, die während Entlastungsphasen driften. Pharmazeutische Aseptiklinien und Brauerei-Karbonisierungssysteme sind führende Anwender von Trockner-Modellen ohne Taktbetrieb und VSD-Modellen, da chargenbedingte Verluste durch vorübergehende Feuchtigkeit die Ersatzkosten fortschrittlicher Trockner übersteigen. Jährliche Drittprüfungen, die pro System USD 5.000–15.000 kosten, sowie die HACCP-Ausrichtung in der Europäischen Union erhöhen die Konformitätskosten, doch die meisten Betriebe akzeptieren den Kompromiss, da Prüfungsausfälle kostspielige Abschaltungen auslösen[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Aktuelle gute Herstellungspraxis für Druckluft," fda.gov.

Ausbau der globalen Kapazität für diskrete Fertigung nach 2025

Die Investitionen in Sachanlagen im chinesischen Sektor für diskrete Fertigung stiegen 2025 um 8,3 %, während Indien 14 neue Komponentenwerke in Betrieb nahm, die auf „China Plus One”-Lieferketten ausgerichtet sind. ASEAN zog in den Jahren 2024–2025 USD 22 Milliarden an Elektronik-Auslandsdirektinvestitionen an, und jede neue Anlage spezifizierte Kältetrockner als Teil von Reinraum-Klasse-1-Bauten. Nordamerikas Halbleiterrenaissance im Rahmen des CHIPS and Science Act fügte 11 angekündigte Fabriken hinzu, die bis 2028 jeweils bis zu 20.000 m³/h konditionierter Druckluft verbrauchen werden. Lange Auftragsvorlaufzeiten von 24–32 Wochen für große Sonderanfertigungen veranlassen Käufer, 18 Monate vor Inbetriebnahme der Anlage Kapital zu binden[2]US-amerikanisches Handelsministerium, "CHIPS and Science Act Halbleiterzuschüsse," commerce.gov.

Energieeffizienzanreize und CO₂-Gutschriftprogramme für VSD-Trockner

Kompressoren mit variabler Drehzahl reduzieren den Energieverbrauch im Vergleich zu Einheiten mit fester Drehzahl um 15–25 %. Versorgungsunternehmen in Ontario und Kalifornien erstatten bis zu 50 % des VSD-Aufpreises zurück, sobald die kWh-Einsparungen nachgewiesen sind, und das EU-Emissionshandelssystem ermöglicht es Herstellern, aus Energieeinsparungen gebuchte CO₂-Zertifikate im Wert von EUR 80–100 pro Tonne CO₂ zu monetarisieren. Deutschland und Südkorea überschritten 2025 die Schwelle von USD 0,15/kWh, was die VSD-Amortisationszeiten auf unter 18 Monate verkürzte, sodass Käufer die Technologie zunehmend als Standard und nicht als Option betrachten.

Wachstum von Hybrid-Adsorptions-Kältetrocknern für LNG-Betankung mit niedrigem Taupunkt

LNG- und CNG-Tankstellen benötigen Taupunkte von -70 °C, um Hydratblockierungen zu verhindern. Hybridanlagen kombinieren eine Kältestufe, die Massenfeuchtigkeit auf +3 °C entfernt, mit einem Adsorptionsnachtrockner, der den endgültigen Tiefpunkt erreicht und dabei nur 3–5 % Spülgas verbraucht. US-amerikanische Schieferbecken fügten in den Jahren 2024–2025 127 neue CNG-Standorte hinzu, Katar skaliert LNG-Bunkern für Schiffskraftstoff, und die CNG-Korridore in ASEAN schreiben Hybridtrockner vor, um Kraftstoffqualitätsnormen einzuhalten. Obwohl der Anteil im Jahr 2025 noch bei 4 % der Einheiten liegt, wächst das Segment jährlich um 8–10 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für industrielle Einheiten | -0.8% | Global, mit besonderer Sensibilität in preisbewussten ASEAN- und lateinamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus HFKW (Kigali-Änderung) erhöht Kältemittel-Konformitätskosten | -0.9% | Global, mit stärksten Auswirkungen in Nordamerika und Europa (Annex-I-Länder) | Mittelfristig (2–4 Jahre) |

| Volatilität der Edelstahlpreise wirkt sich auf die Stücklistenkosten aus | -0.5% | Global, mit Lieferkettenkonzentration in China, Indien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für industrielle Einheiten

Installationspreise von USD 40.000–120.000 für 1.000 m³/h und darüber schrecken kapitalknapp Betriebe in Schwellenländern ab, obwohl feuchtigkeitsbedingte Ausfallzeiten über fünf Jahre ein Vielfaches davon kosten können. Geräte-als-Service-Verträge in Nordamerika ermöglichen es Kunden, pro Kubikmeter Trockenluft zu zahlen, doch die Akzeptanz außerhalb reifer Märkte wird durch eine schwache Leasinginfrastruktur gehemmt. Lange Fertigungsvorlaufzeiten belasten das Betriebskapital zusätzlich, da Käufer Monate im Voraus Akkreditive stellen müssen.

HFKW-Ausstieg gemäß Kigali-Änderung erhöht Kältemittel-Konformitätskosten

Die Kigali-Änderung reduziert die HFKW-Produktion in Annex-I-Ländern bis 2029 um 70 %, was die R-134a-Preise von USD 8/kg im Jahr 2023 auf USD 14/kg im Jahr 2025 treibt. Neue Trockner werden nun mit R-1234ze oder R-513A geliefert, die 30–40 % mehr pro Kilogramm kosten und häufig Umkonstruktionen erfordern, die einer 1.000-m³/h-Plattform USD 3.000–8.000 hinzufügen. Frühe Anwender tragen höhere Investitionskosten, vermeiden jedoch künftige Serviceengpässe, da die Verfügbarkeit von rückgewonnenem HFKW zurückgeht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trocknertyp: Einheiten ohne Taktbetrieb führen, VSD-Technologien beschleunigen sich

Modelle ohne Taktbetrieb behielten im Jahr 2025 einen Marktanteil von 38,12 % am Markt für Kältetrockner aufgrund einfacher Wartung und 20–30 % niedrigerer Kaufpreise. Sie betreiben Kompressoren kontinuierlich, was bei sinkender Nachfrage 10–15 % Energie verschwendet. Kältetrockner mit variabler Drehzahlregelung (VSD), die im Prognosezeitraum (2026–2031) mit einer CAGR von 5,92 % wachsen, passen die Motordrehzahl an die Echtzeitlast an und erzielen 15–25 % Stromeinsparungen, die höhere Kaufpreise in Hochzollregionen ausgleichen. Taktbetriebsdesigns verlieren an Dynamik, da Start-Stopp-Spitzen die ISO-8573-Klasse-2-Konformität in pharmazeutischen Linien gefährden. Hybrid-Adsorptions-Kältetrockner machen 4 % der Lieferungen aus, verzeichnen jedoch in der LNG- und CNG-Betankung, wo Taupunkte von -70 °C obligatorisch sind, ein jährliches Wachstum von 8–10 %. Die Erweiterung von Atlas Copco im Jahr 2025 in New York wird Kapazitäten für große VSD-Zentrifugalanlagen hinzufügen, was das Vertrauen signalisiert, dass Installationen über 500 m³/h zunehmend auf variable Drehzahl setzen werden. Der allgemeine Wandel deutet auf eine Zukunft hin, in der Intelligenz und Drehzahlmodulation auch in mittelgroßen Systemen zu Standardmerkmalen werden.

Die VSD-Einführung verändert die Nachmarktdynamik. Da Frequenzumrichter die mechanische Belastung begrenzen, verlängern sich die erwarteten Überholungsintervalle von sieben auf neun Jahre, was den Teileerlös pro installierter Basis senkt. OEMs kompensieren dies durch die Bündelung von Cloud-Monitoring, das als wiederkehrende Software verkauft wird. Einheiten ohne Taktbetrieb bleiben unter 300 m³/h relevant, wo Energieeinsparungen den Antriebsaufpreis nicht rechtfertigen können, insbesondere in Märkten mit subventioniertem Strom. Mit steigenden Versorgungstarifen könnten jedoch selbst kleine Werkstätten migrieren, was die Preislücke verringert und die Führungsposition von Einheiten ohne Taktbetrieb untergräbt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kältemitteltyp: HFKW-Dominanz weicht HFO- und natürlichen Alternativen

HFC-basierte Kältemittel (R-134a und R-404A) trieben 47,55 % der Lieferungen im Jahr 2025 an, was die historische Sicherheits- und Servicebekanntheit widerspiegelt. Der Kigali-Ausstieg verlagert den Schwung auf HFOs mit niedrigem GWP und natürliche/Kohlenwasserstoff-Kältemittel (R-290 und CO₂), die im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,11 % expandieren werden. Die Einführung von R-290 wird durch A3-Entflammbarkeitsgrenzwerte eingeschränkt, die die Füllmengen auf 150 g begrenzen, während CO₂-Systeme Hochdruck- und Dickwandanforderungen aufweisen, die die Verwendung auf kalte Klimazonen beschränken. HFOs wie R-513A bieten einen Mittelweg, sind jedoch noch 30–40 % teurer als R-134a. Europa hat R-404A in neuen Trocknern verboten und R-134a-Quoten gekürzt, was einen zweigeteilten globalen Nachmarkt schafft, der die Servicekosten für Nachzügler erhöht. Multikältemittelplattformen helfen Kunden bei der Absicherung, erhöhen jedoch die Listenpreise um 8–12 % und erschweren die Lagerhaltung. Die installierte Basis wird bis 2031 gemischt bleiben, wobei Nachrüst- und Servicemärkte lokale Regulierungsuhren widerspiegeln.

Servicetechniker benötigen neue Zertifizierungen für den Umgang mit brennbaren oder hochdruckführenden Medien, was die Arbeitsverfügbarkeit einschränkt und die Wartungsgebühren in Regionen, in denen qualifizierte Kältetechnikfachkräfte knapp sind, um 15–20 % erhöht. Betriebe, die frühzeitig umsteigen, sichern sich vorhersehbare Konformitätskosten, müssen jedoch darauf vertrauen, dass OEMs (Originalgerätehersteller) eine langfristige HFO- und Teileversorgung in einem sich wandelnden regulatorischen Umfeld sicherstellen. Umgekehrt riskieren Betreiber, die Upgrades verzögern, einen Preisschock, da die Zuteilungen für jungfräuliches HFKW schrumpfen und die Rückgewinnungsbestände abnehmen.

Nach Kühlmethode: Luftgekühlte Dominanz hält an, während wassergekühlte Einheiten Boden gewinnen

Luftgekühlte Konfigurationen lieferten 64,22 % der Lieferungen im Jahr 2025, da sie ohne Kühltürme installiert werden und steigende Industriewassertarife in ariden Regionen umgehen. Wassergekühlte Einheiten, die im Prognosezeitraum (2026–2031) mit einer CAGR von 5,94 % zulegen, sehen sich weiterhin Hindernissen gegenüber, wo Genehmigungen die Entnahme begrenzen oder Betreiber das Kapital für geschlossene Kältemaschinen nicht rechtfertigen können. Ihr Energieeffizienzvorteil von 8–12 % wird in Rechenzentren und tropischen Klimazonen entscheidend, wo Umgebungstemperaturen von 35 °C luftgekühlte Kondensatoren über ihre Auslegungsgrenzen treiben. Hybrid-Luft-Wasser-Systeme halten einen Nischenanteil am Umsatz, sprechen jedoch Standorte mit großen saisonalen Temperaturschwankungen an. Regulatorische Impulse sind indirekt: Die EU-Wasserrahmenrichtlinie berücksichtigt nun den Wasserverbrauch in Betriebsgenehmigungen und begünstigt subtil luftgekühlte oder geschlossene Lösungen, selbst im effizienzorientierten Europa.

Offshore-Plattformen und maritime Anwendungen neigen zu wassergekühlten Systemen, da Meerwasser reichlich vorhanden ist und luftgekühlte Rippen in Salzgischt schnell korrodieren. Der Kompromiss sind höhere Materialkosten für Titan- oder Kupfernickel-Wärmetauscher. Im Nahen Osten hat die Verdoppelung der kommunalen Wassergebühren seit 2024 die luftgekühlte Dominanz gefestigt, während Singapurs Rechenzentrumscluster wassergekühlte Pakete bevorzugt, die in Fernkältenetze eingebunden sind und die Kapitalkosten in unter drei Jahren durch niedrigeren Stromverbrauch amortisieren.

Nach Durchflusskapazität: Mittlerer Bereich dominiert, Großkapazität wächst stark

Das Band 500–2.000 m³/h lieferte 2025 42,21 % der Marktgröße für Kältetrockner, da es dem Luftbedarf mittelgroßer Automobil-, Lebensmittel- und Metallverarbeitungsbetriebe entspricht. Maschinen über 2.000 m³/h, die von petrochemischen, LNG- und Halbleiter-Megaprojekten profitieren, wachsen bis 2031 jährlich um 6,21 %. Jede neue 300-mm-Waferfabrik, die in den Vereinigten Staaten im Bau ist, wird 30–40 solcher Trockner benötigen, was die Nachfrage bis 2028 vorverlagert. Geräte unter 500 m³/h sehen sich einer Kommodifizierung durch kostengünstige chinesische Anbieter gegenüber, die westliche OEMs um bis zu 50 % unterbieten, was Platzhirsche dazu veranlasst, das untere Preissegment zu verlassen.

Großkapazitätsaufträge sind kundenspezifisch gefertigt, zu Aufpreisen von 25–35 % bepreist und typischerweise mit mehrjährigem Service gebündelt, um die Betriebszeit in kritischen Gas- und Chemieprozessen zu garantieren. Mittelbereichsersatz erfolgt schneller, da ISO-Audits akzeptable Anlagenalter von 12 auf neun Jahre verkürzen. Kleinfluss-Pakete sprechen weiterhin Punkt-der-Verwendung-Labore und Kliniken an, enthalten jedoch selten die digitale Konnektivität, die Nachmarktumsätze antreibt, und bleiben damit margenschwache Standardprodukte für regionale Monteure.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fertigung verankert die Nachfrage, Elektronik beschleunigt sich

Fertigung und allgemeine Industrie machten 2025 33,41 % des Umsatzes aus und bestätigten die Rolle von Druckluft als universelles Hilfsmittel für Druckluftwerkzeuge, Lackierung und Materialhandhabung. Elektronik- und Halbleiterfertigung, die im Prognosezeitraum (2026–2031) mit einer CAGR von 6,38 % wächst, wird bis 2031 der Schwingungssektor sein, da jede Fabrik für Knoten unter 5 nm beispiellose Mengen an ISO-Klasse-1-Luft verbraucht. Lebensmittel- und Getränkebetriebe bleiben eine stabile zweitrangige Käufergruppe, da GMP-Aktualisierungen die Druckluftqualität als kontrollierten Parameter kodifizieren. Die Expansion pharmazeutischer Biologika hält die stetige Nachfrage nach Trocknern mit -40 °C Taupunkt und redundanten Sensoren aufrecht.

Öl-, Gas- und Petrochemienutzer benötigen massive, kontinuierlich betriebene Trockner auf Offshore-Plattformen und in LNG-Anlagen. Automobillinien, die auf Lithium-Ionen-Batterieassemblierung umstellen, rüsten ältere Trockner auf engere Feuchtigkeitskontrolle nach. Regional wird Asien-Pazifik die Elektronikaufnahme dominieren, Nordamerika wird bei großen kundenspezifischen Bauten für Fabriken führen, und Europa wird sich auf energieeffiziente Upgrades in reifen Anlagen konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 36,11 % des Umsatzes und ist auf dem Weg, bis 2031 eine CAGR von 6,63 % zu erzielen, gestützt auf Chinas 8,3-prozentigen Anstieg der Investitionen in diskrete Fertigung und Indiens GMP-getriebene pharmazeutische Nachrüstungen. Achtzehn chinesische Halbleiterfabriken begannen 2024–2025 unter dem Banner „Made in China 2025” mit dem Bau, wobei jede 10.000–20.000 m³/h ultratrockene Luft benötigt. Indiens Tamil Nadu und Gujarat fügten 14 neue Automobilkomponentenwerke hinzu, die auf globales OEM-Nearshoring ausgerichtet sind. ASEANs USD-22-Milliarden-Welle an Elektronik-Auslandsdirektinvestitionen rüstet Greenfield-Linien mit fortschrittlichen Kältetrocknern aus, während Südkoreas Strompreisanstieg die VSD-Amortisationszeiten auf unter 18 Monate verkürzte und den Ersatz von Taktbetriebseinheiten beschleunigte. Angebotsseitige Reibungen bleiben bestehen: ELGi verschob eine Kapazitätserweiterung in Kinathukadavu auf 2027–2028 aufgrund regulatorischer Verzögerungen, was zeigt, dass die Infrastruktur noch hinter der Nachfrage zurückbleibt.

In Nordamerika werden CHIPS-Act-Fabriken in Arizona, Texas und Ohio bis 2028 gemeinsam mehr als 350 Großkapazitätstrockner bestellen. Steuergutschriften aus dem Inflation Reduction Act decken bis zu 30 % der VSD-Aufpreise ab und fördern die Einführung in der allgemeinen Industrie. Die Vereinigten Staaten eröffneten 2024–2025 127 neue CNG-Tankstellen; jede Station installiert einen Hybridtrockner für Taupunkte von -70 °C. Kanadas Versorgungsrabatte trieben 2025 einen Jahresanstieg bei Trockner-Upgrade-Anträgen an, während Mexikos Nearshoring-Welle neun Automobilkomponentenwerke hinzufügte, die die Luftqualitätsspezifikationen der Muttergesellschaft replizieren.

In Europa wird das Wachstum durch eine reife Basis gedämpft, aber durch die F-Gas-Verordnung neu belebt, die R-404A verbietet und R-134a einschränkt, was eine Kältemittelüberprüfung erzwingt, die die Gerätekosten um 30–40 % erhöht. Deutschland, der größte regionale Käufer, überschreitet nun 60 % VSD-Durchdringung bei neuen Bestellungen im Bereich 500–2.000 m³/h, da die Tarife USD 0,15/kWh überschritten haben. Südeuropa setzt auf luftgekühlte Einheiten, da dürrebedingte Wassertarife nach 2024 verdoppelt wurden. Russland, unter Sanktionen, entwickelt westliche Designs für inländische Öl- und Gasprojekte nach, bleibt jedoch von den globalen OEM-Lieferketten (Originalgerätehersteller) isoliert.

Südamerika sowie der Nahe Osten und Afrika haben den geringsten Marktanteil. Brasiliens Boom bei der Getränkeabfüllung fügte 2024–2025 sieben Betriebe hinzu, die jeweils ISO-Klasse-2-Luft für direkten Produktkontakt vorschreiben. Saudi Aramcos Jafurah-Projekt installiert mehrere 3.000-m³/h-Trockner, die nach API 618 für Sauergas-Betrieb zertifiziert sind. Südafrikanische Minen verschieben Upgrades, da rollende Stromausfälle Investitionskapital in Dieselgeneratoren zwingen, während Nigerias Währungsvolatilität den Markt unkertifizierten Importen überlässt, die bei ISO-Audits unterdurchschnittlich abschneiden.

Wettbewerbslandschaft

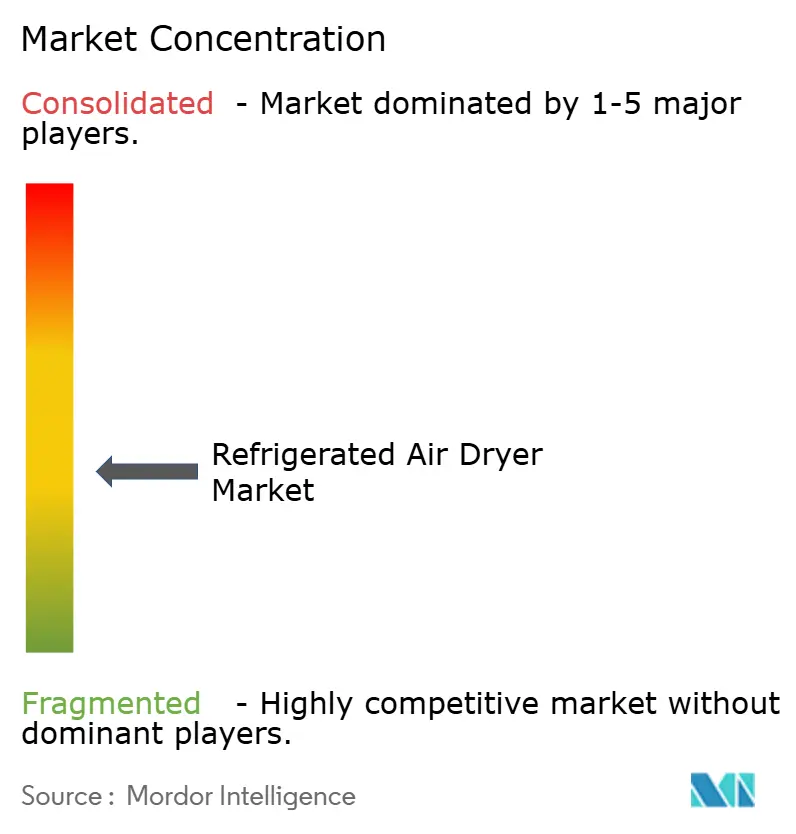

Der Markt für Kältetrockner ist mäßig fragmentiert. Regionale Herausforderer unterbieten beim Preis. Indiens ELGi und Chinas Risheng rabattieren Kleinkapazitätseinheiten 40–50 % unter den Platzhirschen, was westliche OEMs dazu veranlasst, das untere Preissegment aufzugeben und das Engineering auf Hochkapazitäts- und Hochregulierungsnischen umzulenken. Kältemittelkonformität wird zum Wettbewerbshebel; Anbieter, die Multikältemittelmaschinen vermarkten, gewinnen Ausschreibungen von Käufern, die sich um Kigali-Zeitpläne sorgen. Der Kompromiss ist höhere Komplexität und Lagerkosten.

Marktführer für Kältetrockner

Atlas Copco AB

Ingersoll Rand

SPX FLOW, Inc.

KAESER KOMPRESSOREN

Sullair

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ELGi Compressors Europe, eine Tochtergesellschaft von ELGi Equipments Limited, stellte ihr neuestes Angebot vor: die AR-N-Serie Direktexpansions-Kältedrucklufttrockner.

- August 2024: Ingersoll Rand hat Hi-line Industries, ein im Vereinigten Königreich ansässiges Unternehmen, das auf energieeffiziente Druckluftaufbereitungsgeräte spezialisiert ist, übernommen. Diese Übernahme soll die Position von Ingersoll Rand im Markt für Kältetrockner stärken, indem das Produktportfolio und die energieeffizienten Lösungen erweitert werden.

Berichtsumfang des globalen Marktes für Kältetrockner

Ein Kältetrockner ist ein industrielles Gerät, das Feuchtigkeit aus Druckluft entfernt, indem es diese auf bestimmte Temperaturen abkühlt. Durch die Abkühlung der Luft wird Wasserdampf zur Kondensation in Flüssigkeit gezwungen, die dann abgeleitet wird und trockene, saubere Luft liefert, die für die allgemeine Fertigung und Druckluftwerkzeuge geeignet ist.

Der Markt für Kältetrockner ist segmentiert nach Trocknertyp, Kältemitteltyp, Kühlmethode, Durchflusskapazität, Endverbraucherbranche und Geografie. Nach Trocknertyp ist der Markt segmentiert in Kältetrockner mit Taktbetrieb, Kältetrockner ohne Taktbetrieb, Kältetrockner mit variabler Drehzahlregelung (VSD) und Hybrid-Adsorptions-Kältetrockner. Nach Kältemitteltyp ist der Markt segmentiert in HFC-basiert (R-134a und R-404A), HFO-basiert (R-1234ze und R-513A) und natürlich/Kohlenwasserstoff (R-290 und CO₂). Nach Kühlmethode ist der Markt segmentiert in luftgekühlt und wassergekühlt. Nach Durchflusskapazität ist der Markt segmentiert in weniger als 500 m³/h, 500–2.000 m³/h und mehr als 2.000 m³/h. Nach Endverbraucherbranche ist der Markt segmentiert in Fertigung und allgemeine Industrie, Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Öl und Gas und Petrochemie, Automobilindustrie, Elektronik und Halbleiter sowie sonstige Branchen. Der Bericht deckt auch die Marktgröße und Prognosen für Kältetrockner in 19 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Kältetrockner mit Taktbetrieb |

| Kältetrockner ohne Taktbetrieb |

| Kältetrockner mit variabler Drehzahlregelung (VSD) |

| Hybrid-Adsorptions-Kältetrockner |

| HFC-basiert (R-134a und R-404A) |

| HFO-basiert (R-1234ze und R-513A) |

| Natürlich/Kohlenwasserstoff (R-290 und CO₂) |

| Luftgekühlt |

| Wassergekühlt |

| Weniger als 500 m³/h |

| 500–2.000 m³/h |

| Mehr als 2.000 m³/h |

| Fertigung und allgemeine Industrie |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Öl und Gas und Petrochemie |

| Automobilindustrie |

| Elektronik und Halbleiter |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Trocknertyp | Kältetrockner mit Taktbetrieb | |

| Kältetrockner ohne Taktbetrieb | ||

| Kältetrockner mit variabler Drehzahlregelung (VSD) | ||

| Hybrid-Adsorptions-Kältetrockner | ||

| Nach Kältemitteltyp | HFC-basiert (R-134a und R-404A) | |

| HFO-basiert (R-1234ze und R-513A) | ||

| Natürlich/Kohlenwasserstoff (R-290 und CO₂) | ||

| Nach Kühlmethode | Luftgekühlt | |

| Wassergekühlt | ||

| Nach Durchflusskapazität | Weniger als 500 m³/h | |

| 500–2.000 m³/h | ||

| Mehr als 2.000 m³/h | ||

| Nach Endverbraucherbranche | Fertigung und allgemeine Industrie | |

| Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | ||

| Öl und Gas und Petrochemie | ||

| Automobilindustrie | ||

| Elektronik und Halbleiter | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kältetrockner im Jahr 2026 und wohin entwickelt er sich?

Der Markt beläuft sich 2026 auf USD 2,39 Milliarden und soll bis 2031 USD 3,15 Milliarden erreichen, mit einer CAGR von 5,71 %

Welcher Trocknertyp gewinnt am schnellsten an Bedeutung?

Kältetrockner mit variabler Drehzahlregelung expandieren im Prognosezeitraum (2026–2031) jährlich um 5,92 % aufgrund von Stromeinsparungen und Versorgungsrabattierungsprogrammen.

Was treibt das Wachstum im Asien-Pazifik-Raum an?

Der Ausbau der Halbleiter-, Automobil- und Pharmakapazitäten in China, Indien und den ASEAN-Ländern treibt eine regionale CAGR von 6,63 % bis 2031 an.

Wie wird die Kigali-Änderung die Gerätewahl beeinflussen?

HFKW-Versorgungskürzungen drängen Betreiber zu teureren, aber konformen HFO- oder Naturkältemitteltrocknern, was die Anfangspreise erhöht, die Eigentümer jedoch vor künftigen Einschränkungen schützt.

Seite zuletzt aktualisiert am: