Tamaño y Participación del Mercado de Polvo de Polímero Redispersable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

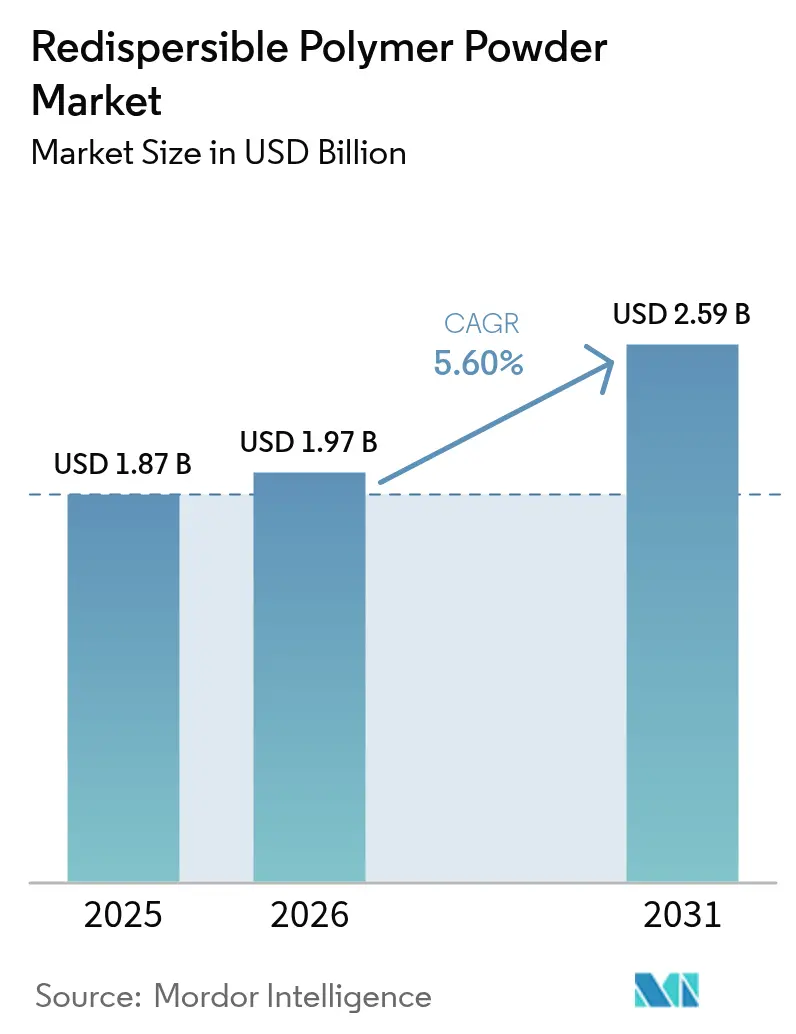

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Polímero Redispersable por Mordor Intelligence

El tamaño del Mercado de Polvo de Polímero Redispersable fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá desde USD 1,97 mil millones en 2026 hasta alcanzar USD 2,59 mil millones en 2031, a una CAGR del 5,60% durante el período de previsión (2026-2031). Una preferencia sostenida por aditivos de mortero seco de alto rendimiento está impulsando la demanda a medida que los responsables de políticas promueven edificios duraderos y energéticamente eficientes. La expansión del gasto en infraestructura en las economías emergentes añade una sólida base de volumen, mientras que los programas de renovación en Europa y América del Norte redirigen la innovación de productos hacia grados de bajo contenido en COV y de base biológica. Los precios volátiles del monómero de acetato de vinilo tras 2024 comprimieron los márgenes, aunque la integración vertical de los principales productores contribuyó a estabilizar el suministro. Las mejoras tecnológicas en el secado por atomización, junto con los polvos de polímero adaptados para el hormigón impreso en 3D, están ampliando el alcance práctico del mercado de polvo de polímero redispersable.

Conclusiones Clave del Informe

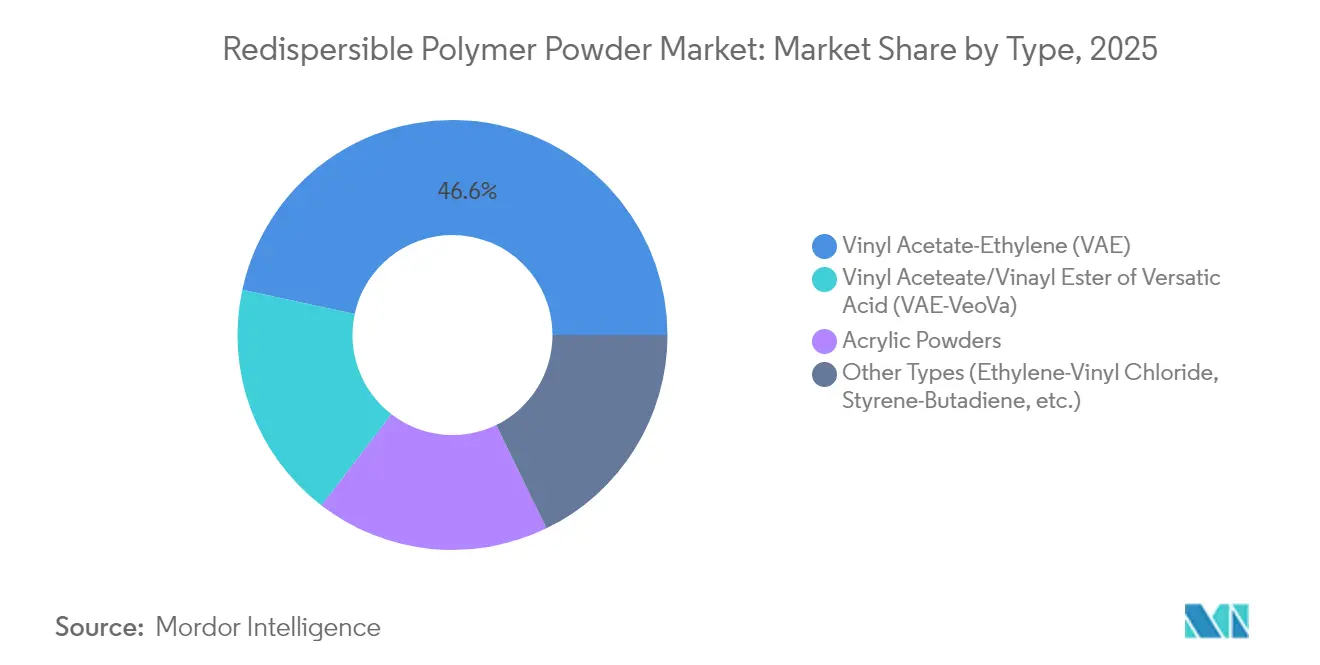

- Por tipo de producto, el Acetato de Vinilo-Etileno lideró con el 46,62% de la participación del mercado de polvo de polímero redispersable en 2025, mientras que el Acetato de Vinilo/Éster de Vinilo del Ácido Versático tiene previsto expandirse a una CAGR del 6,08% hasta 2031.

- Por aplicación, los adhesivos para baldosas representaron el 37,74% del tamaño del mercado de polvo de polímero redispersable en 2025; otras aplicaciones, incluidos los Sistemas Compuestos de Aislamiento Térmico Exterior, avanzan a una CAGR del 6,52% hasta 2031.

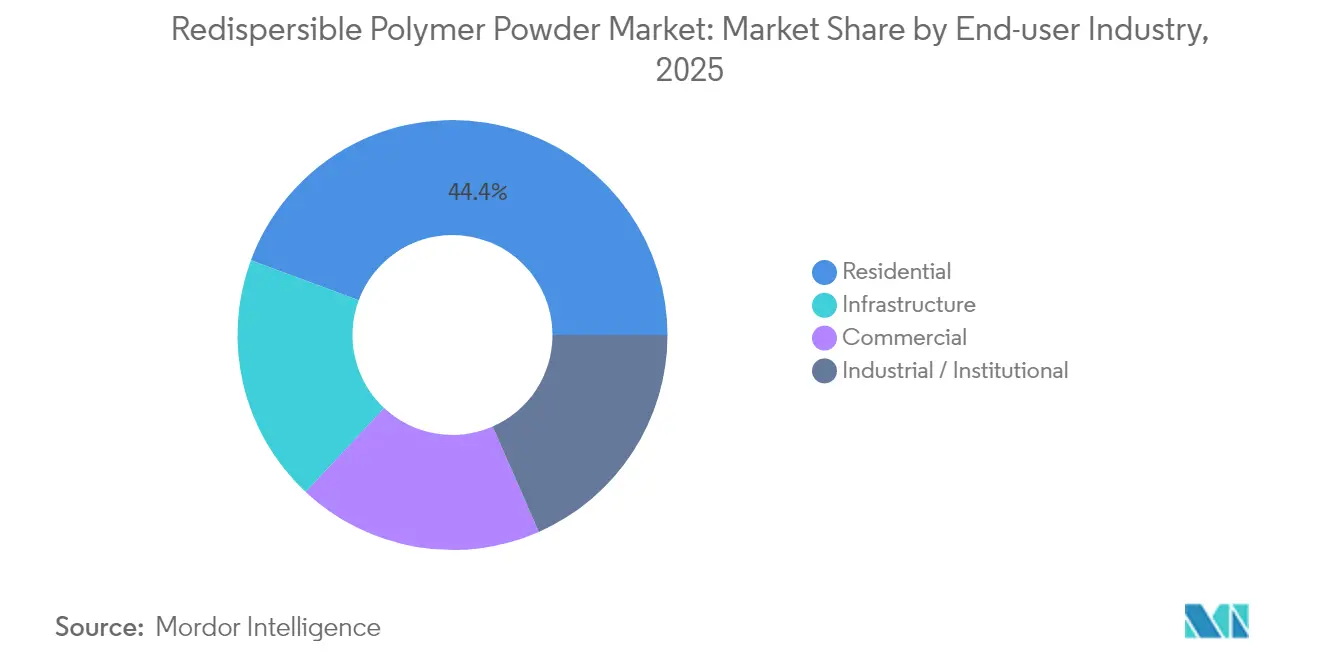

- Por industria de usuario final, la construcción residencial mantuvo el 44,35% de los ingresos en 2025, mientras que los proyectos de infraestructura registran la CAGR proyectada más alta del 5,98% hasta 2031.

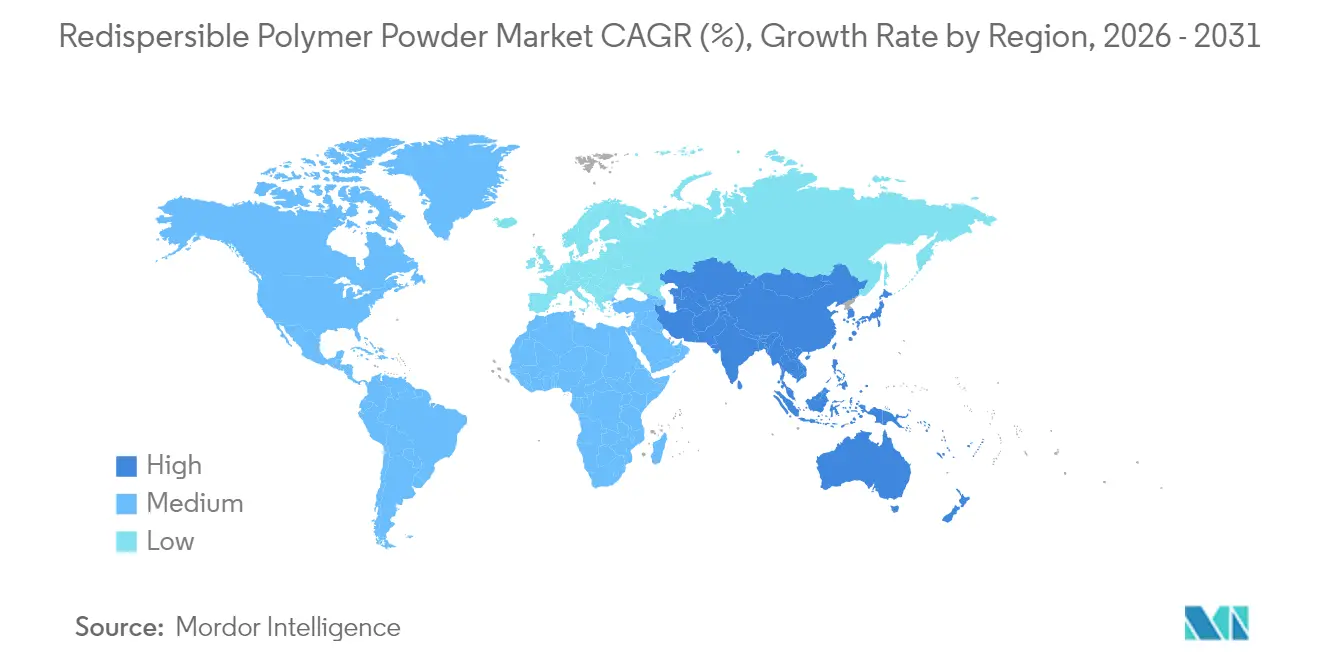

- Por geografía, Asia-Pacífico concentró el 45,55% de la demanda mundial en 2025 y avanza a una CAGR del 5,84%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polvo de Polímero Redispersable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en economías emergentes | +1.8% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido cambio hacia sistemas de mortero seco premezclado | +1.2% | Global | Mediano plazo (2-4 años) |

| Demanda impulsada por la renovación de adhesivos para baldosas de alto rendimiento | +0.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Códigos de construcción energéticamente eficientes impulsados por el gobierno | +0.7% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Hormigón impreso en 3D que adopta aglutinantes poliméricos | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en Economías Emergentes

La expansión de infraestructuras en Asia-Pacífico sustenta el crecimiento a largo plazo, ya que la hoja de ruta de neutralidad de carbono de China y el impulso habitacional de India aportan conjuntamente más del 60% del consumo regional. BASF destinó USD 10 mil millones a su complejo Verbund de Zhanjiang, garantizando la producción de polímeros para la construcción con energía renovable. Los ingresos de productos químicos para la construcción en India alcanzaron INR 20.000 crore en 2025, y Master Builders Solutions fijó un objetivo de facturación de INR 500 crore para 2028. El proyecto NEOM de Arabia Saudita destinó SAR 1.300 millones a la construcción habilitada por robótica, lo que pone de relieve la preferencia por aglutinantes especiales capaces de soportar el ensamblaje automatizado. Estos programas públicos plurianuales garantizan visibilidad para el mercado de polvo de polímero redispersable mucho más allá de los ciclos habitacionales habituales.

Rápido Cambio hacia Sistemas de Mortero Seco Premezclado

Los morteros producidos en fábrica reducen la mano de obra en obra y minimizan las inconsistencias de mezcla, acelerando la transición mundial del dosificado tradicional a las formulaciones estandarizadas. La adopción temprana en Alemania y Francia ha demostrado el camino hacia estándares de calidad universales, y movimientos de política similares emergen en las grandes áreas metropolitanas de Estados Unidos. Wacker introdujo su gama VINNAPAS eco para ofrecer polvos VAE de balance biológico diseñados para silos y bombas automatizados. El crecimiento del premezclado mejora la precisión de dosificación, permitiendo a los contratistas cumplir con requisitos más estrictos de resistencia al cizallamiento de adhesivos para baldosas. A medida que la escasez de mano de obra cualificada se agrava, la dosificación automatizada se convierte en una estrategia de reducción de costes que amplía aún más el mercado de polvo de polímero redispersable.

Demanda Impulsada por la Renovación de Adhesivos para Baldosas de Alto Rendimiento

Los programas de rehabilitación energética en Europa estimulan las ventas de adhesivos para baldosas de primera calidad a medida que los propietarios sustituyen las baldosas pequeñas por cerámica o piedra de gran formato. Las pruebas científicas confirmaron una resistencia de unión superior para acabados cerámicos en fachadas orientadas al norte, reforzando la necesidad de adhesivos modificados con polímeros personalizados. Los reformistas norteamericanos se hacen eco de esta tendencia, y los proveedores de éter de celulosa informan de un aumento en las solicitudes de sinergia para mejorar el tiempo abierto y la resistencia al deslizamiento. La disposición a pagar por una adhesión fiable anima a los fabricantes a lanzar mezclas VAE-VeoVa de mayor margen. La renovación, por tanto, eleva el mercado de polvo de polímero redispersable más allá de la demanda puramente de obra nueva.

Códigos de Construcción Energéticamente Eficientes Impulsados por el Gobierno

El Departamento de Energía de Estados Unidos reservó USD 240 millones en subvenciones para ayudar a los estados a actualizar los códigos que reducen el consumo de energía operacional[1]Departamento de Energía de Estados Unidos, "El DOE anuncia 240 millones de USD para la adopción de códigos de construcción energéticamente eficientes," iratracker.org. Los edificios federales deben eliminar gradualmente los combustibles fósiles para 2030, lo que otorga a los responsables de compras el mandato de seleccionar productos químicos para la construcción con bajo carbono incorporado. La Administración de Servicios Generales añadió umbrales mínimos de contenido reciclado que generan demanda de polvos de polímero de base biológica. Actualizaciones de códigos similares en Canadá y determinadas economías asiáticas indican que la elección de materiales impulsada por el cumplimiento normativo seguirá empujando el mercado de polvo de polímero redispersable hacia ecoformulaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del monómero de acetato de vinilo | -1.4% | Global | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV en coloides protectores | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Complejidad técnica en el secado por atomización | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Monómero de Acetato de Vinilo y del Etileno

Los picos en las materias primas desde 2024 obligaron a BASF y Celanese a elevar los precios de varios derivados del acetato. Celanese respondió con una unidad de ácido acético de 1,3 millones de toneladas en Texas y un desbloqueo de capacidad de 70 kt de VAE en Nanjing para capturar economías de escala. Los grupos más grandes con integración hacia atrás cubren los riesgos, pero las pequeñas empresas sin contratos a largo plazo enfrentan compresión de márgenes, lo que amplifica la consolidación dentro de la industria del polvo de polímero redispersable.

Límites Más Estrictos de COV en Coloides Protectores

La Agencia de Protección Ambiental de Estados Unidos modificó las normas de recubrimientos en aerosol en enero de 2025, señalando un mayor escrutinio de las emisiones de productos químicos para la construcción[2]Agencia de Protección Ambiental, "Normas de emisión de COV para recubrimientos en aerosol," federalregister.gov. Michigan y Colorado endurecieron los límites de COV para materiales de construcción, mientras que la Norma 1113 del Distrito de Gestión de la Calidad del Aire de la Costa Sur redujo el contenido de solventes permitido en recubrimientos de hormigón. Los fabricantes ahora se orientan hacia coloides de origen biológico o estabilizadores en polvo, lo que eleva los costes de producción y alarga los ciclos de formulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del VAE Enfrenta el Desafío Premium

El VAE controló el 46,62% de la participación del mercado de polvo de polímero redispersable en 2025 gracias a su coste competitivo y su amplia utilidad en adhesivos para baldosas, revoques y compuestos autonivelantes. La concentración de la demanda permite economías de escala que sustentan el liderazgo de precios actual. Sin embargo, un aumento en los proyectos de construcción premium está acelerando la adopción de grados VAE-VeoVa que crecen a una CAGR del 6,08%. Los formuladores prefieren el VAE-VeoVa para sistemas de aislamiento exterior donde la resistencia alcalina y la flexibilidad son críticas bajo el estrés climático. Los polvos acrílicos mantienen un nicho en fachadas expuestas a rayos UV, mientras que las mezclas de etileno-cloruro de vinilo sirven a los recubrimientos industriales que requieren resistencia química.

Las perspectivas de crecimiento dependen de la capacidad de los productores para mantener una consistencia constante en el secado por atomización. La gama basada en recursos renovables de Wacker apunta a reducciones de la huella de carbono sin mermar la resistencia al cizallamiento. Celanese presentó Vinyl Acetate ECO-B con contenido biológico certificado, orientado a constructores que buscan declaraciones de sostenibilidad verificables. El mercado de polvo de polímero redispersable muestra así un doble impulso: seguridad de volumen en VAE y crecimiento de márgenes en subtipos especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos para Baldosas Lideran el Auge de la Infraestructura

Los adhesivos para baldosas captaron el 37,74% del tamaño del mercado de polvo de polímero redispersable en 2025 debido al auge de los proyectos de renovación en la UE y la escalada de mejoras inmobiliarias en las megaciudades chinas. Las baldosas de mayor formato requieren mayor adhesión a la tracción y mayor tiempo abierto, lo que eleva las cargas de polímero hasta el 4% del peso total del mortero. Los Sistemas Compuestos de Aislamiento Térmico Exterior crecen a una CAGR del 6,52% a medida que los reguladores vinculan el rendimiento del aislamiento de fachadas con las emisiones de calefacción. Los polvos de polímero que resisten los ciclos de hielo-deshielo ganan prioridad en las regiones nórdicas y alpinas.

Otros mercados emergentes como el trasdosado autonivelante, los kits de reparación de hormigón y los revoques bombeables amplían la base direccionable. Los hallazgos científicos sobre la adhesión comparativa subrayan la preferencia por los morteros modificados con polímeros en fachadas vulnerables. Los segmentos de aditivos para lechadas y morteros se mantienen resilientes, respaldados por la demanda de acabados resistentes al color y a las grietas en reformas de hostelería y comercio minorista.

Por Industria de Usuario Final: Estabilidad Residencial Frente al Crecimiento de la Infraestructura

La construcción residencial generó el 44,35% del consumo mundial en 2025 tras los sostenidos programas de vivienda en India y la refinanciación a bajo interés en Estados Unidos. Las subvenciones para la rehabilitación energética en Alemania intensificaron aún más la demanda de adhesivos mejorados con polímeros que mejoran la calidad del aire interior y el aislamiento. La infraestructura representa la expansión más rápida con una CAGR del 5,98%, ya que los programas nacionales financian autopistas resilientes al clima, sistemas de agua y corredores de transporte masivo. Los contratistas optan por lechadas de alta flexibilidad y morteros de reparación en los que se confía para soportar la vibración mecánica y el choque térmico en puentes y túneles.

Los usuarios comerciales e industriales forman una base media estable, solicitando polvos de polímero a medida para sistemas de pavimentación, acabados de salas limpias y losas de contención química. Las oportunidades entre segmentos surgen cuando los productos de fachada residencial se utilizan para rehabilitar edificios gubernamentales que también deben cumplir los mandatos de emisiones netas cero. Por tanto, la diversidad de usuarios finales fortalece el mercado de polvo de polímero redispersable frente a las caídas en cualquier vertical de construcción individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de polvo de polímero redispersable, registrando el 45,55% del volumen mundial en 2025 y sosteniendo la CAGR más rápida del 5,84%. El estímulo gubernamental para proyectos ferroviarios, de carreteras y de vivienda asequible amplifica el uso de referencia, mientras que los objetivos de neutralidad de carbono de China fomentan los grados de polímero con certificación ecológica. Los productores que localizan capacidad, como hizo Sika con plantas gemelas en China e Indonesia, aseguran ventajas aduaneras y de flete al tiempo que garantizan la fiabilidad del suministro. El resultado es una inclinación estructural de la demanda mundial hacia la región.

América del Norte y Europa preservan su participación gracias a estrictas regulaciones de rendimiento energético y a un amplio parque de edificios en renovación. El fondo de subvenciones del Departamento de Energía de Estados Unidos de USD 240 millones eleva la adopción estatal de códigos avanzados y orienta a los constructores hacia soluciones poliméricas que reducen los puentes térmicos. Las directivas de la UE sobre la declaración del carbono incorporado aceleran la adopción de polvos VAE-VeoVa de base biológica. Las redes de distribución maduras en ambas regiones permiten la entrega justo a tiempo de grados personalizados, lo que explica los márgenes sólidos aunque el crecimiento absoluto quede por detrás de Asia-Pacífico.

América del Sur y Oriente Medio y África añaden un flanco de crecimiento a medida que las megaciudades renuevan los corredores de transporte e impermeabilizan las infraestructuras costeras frente al clima. La agenda de NEOM de Arabia Saudita basada en robótica por SAR 1.300 millones establece protocolos de adquisición que favorecen los aglutinantes de alta durabilidad. Brasil canaliza el estímulo de infraestructuras hacia la rehabilitación de alcantarillado y carreteras, impulsando la demanda de polímeros en morteros de reparación. Las brechas de suministro locales invitan a empresas conjuntas con actores globales que transfieren tecnología aprovechando las materias primas autóctonas.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas petroquímicas y acetiladas (etileno, ácido acético y monómero de acetato de vinilo), que se polimerizan en látex (comúnmente VAE o acrílico) y luego se convierten en polvo de polímero redispersable mediante secado por aspersión. Los coloides protectores (en particular el alcohol polivinílico) y los aditivos antiaglomerantes son insumos intermedios críticos, ya que afectan la redispersabilidad, la estabilidad de almacenamiento y el desempeño de cumplimiento relacionado con los COV en los sistemas de mezcla seca.

Los productores integrados que asegurar monómeros en etapas ascendentes y operan activos de emulsión a polvo gestionan mejor la volatilidad que los operadores de maquila o de secado por aspersión independientes, particularmente tras las fluctuaciones de precios del monómero de acetato de vinilo posteriores a 2024 citadas en el contexto del mercado. Aguas abajo, la cadena pasa por los formuladores de químicos para construcción y los productores de mortero de mezcla seca, y luego hacia la distribución a través de canales de materiales de construcción. En China, las compras se están orientando hacia modelos directos de fábrica a distribuidor que reducen intermediarios, mientras se endurecen las condiciones comerciales para los comerciantes más pequeños. La huella de fabricación se concentra en los principales polos de químicos para construcción (en particular China y Alemania), donde la proximidad a la infraestructura petroquímica y la logística de exportación favorece el control de costos y de los plazos de entrega.

Panorama Competitivo

El mercado de polvo de polímero redispersable sigue siendo moderadamente concentrado. BASF, Wacker Chemie y Dow aprovechan las materias primas integradas y los centros técnicos mundiales para mantener el poder de fijación de precios. El complejo Verbund de Zhanjiang de BASF por USD 10 mil millones refuerza la capacidad a granel combinada con energía renovable, mientras que la ampliación de Nanjing de Wacker añadió un reactor y un secador por atomización centrados en la expansión del VAE. Dow canalizó capital hacia la línea de propilenglicol de Tailandia para asegurar la flexibilidad aguas arriba.

Celanese amplió su cadena de acetilos escalando la capacidad de ácido acético en Texas y Nanjing para neutralizar la volatilidad del acetato de vinilo. El liderazgo en sostenibilidad se manifiesta a través de certificaciones de base biológica y cadenas de suministro de bajo carbono, diferenciadores críticos a medida que los compradores públicos endurecen las especificaciones de carbono incorporado. Las empresas regionales más pequeñas se enfrentan a costes de cumplimiento normativo y exigencias tecnológicas crecientes, una dinámica que desencadena fusiones, como el lanzamiento de JSC Pigment en 2025 en Rusia para internalizar la demanda doméstica.

La competencia en espacios en blanco se desplaza ahora hacia la impresión 3D y la mampostería automatizada, donde las mezclas de polímeros a medida ofrecen estabilidad de forma. Los primeros adoptantes colaboran con empresas emergentes de fabricación aditiva, posicionando a los actores establecidos en nichos premium al tiempo que refuerzan la participación global en el mercado de polvo de polímero redispersable.

Líderes de la Industria del Polvo de Polímero Redispersable

Wacker Chemie AG

Celanese Corporation

BASF SE

Dow Inc.

Synthomer plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco de productos y canales en torno a formulaciones de baja emisión y vinculadas a la sostenibilidad para sistemas de mortero de mezcla seca utilizados en adhesivos para baldosas y ETICS, ya que los códigos de construcción y los requisitos de contratación pública hacen referencia cada vez más al desempeño en durabilidad y emisiones. Wacker Chemie AG continuó la comercialización de su gama VINNAPAS eco, y el lanzamiento en febrero de 2025 de la línea de polvo de polímero redispersable Revacryl de Synthomer plc, orientada a aplicaciones de bajo COV, apunta a una inversión continua de los proveedores en grados diferenciados, en lugar de un posicionamiento puramente de commodity.

La oportunidad regional se sustenta en la localización de capacidad y de servicio técnico, lo que ayuda a reducir los plazos de entrega y a respaldar la calificación de formulaciones bajo las prácticas de construcción locales. Wacker completó en abril de 2025 una expansión en Burghausen, Alemania, añadiendo 20 000 toneladas métricas por año de capacidad de polvo de polímero redispersable para usos en construcción como adhesivos para baldosas y ETICS, fortaleciendo la cobertura de suministro para la demanda europea intensiva en renovación. Las colaboraciones entre proveedores y formuladores que adaptan los polvos a las necesidades climáticas y de aplicación, incluida la asociación de BASF en la India en diciembre de 2024 para optimizar formulaciones para EIFS tropicales, también indican un camino hacia la premiumización basado en el desempeño probado en campo, en lugar de basarse únicamente en la selección del tipo de polímero.

Desarrollos recientes del sector

- Junio de 2026: Wacker Chemie AG implementó un aumento de precios de hasta el 15% para múltiples productos de polímero, incluidos los polvos de polímero redispersable, desde sus bases de fabricación europeas y estadounidenses, con vigencia a partir del 1 de junio de 2026. El cambio reflejó la presión continua de costos en mercados finales clave y reforzó el papel de los grandes proveedores en la reconfiguración de los precios de referencia para las cadenas de valor de mortero de mezcla seca.

- Mayo de 2025: Wacker Chemie AG aumentó los precios hasta un 5% para sus productos de emulsión y polvo de polímero redispersable producidos en Europa y Estados Unidos, con vigencia a partir del 1 de mayo de 2025. El ajuste estuvo vinculado a mayores costos de materias primas y logística, afectando la economía de las formulaciones para los productores de adhesivos para baldosas y ETICS que trabajan con ciclos de contrato cortos.

- Septiembre de 2024: BASF SE publicó una solicitud de patente (US20240301272A1) que cubre composiciones de polvo de polímero dispersable en agua para cementación en formaciones subterráneas utilizando polímeros de estireno-butadieno. La divulgación destaca la continua investigación y desarrollo en químicas especializadas de polvo que pueden ampliar el uso de polvo redispersable más allá de los morteros de construcción convencionales, hacia aplicaciones de cementación críticas para el desempeño.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los polvos de polímero redispersable secos utilizados como aditivos de desempeño en mezclas a base de cemento y yeso, donde el polvo se redispersa en agua durante la mezcla y favorece la adherencia, la flexibilidad y la trabajabilidad en aplicaciones de construcción y renovación.

Exclusiones del alcance: el dimensionamiento excluye las dispersiones de polímero líquidas vendidas a granel, y también excluye el valor del mortero de mezcla seca aguas abajo más allá del propio polvo de polímero.

Descripción general de la segmentación

- Por Tipo

- Acetato de Vinilo-Etileno (VAE)

- Acetato de Vinilo/Éster de Vinilo del Ácido Versático (VAE-VeoVa)

- Polvos Acrílicos

- Otros Tipos (Etileno-Cloruro de Vinilo, Estireno-Butadieno, etc.)

- Por Aplicación

- Yesos y Revoques

- Adhesivos para Baldosas

- Lechadas

- Aditivos para Mortero

- Otras Aplicaciones (Sistemas Compuestos de Aislamiento Térmico Exterior (SIATE), etc.)

- Por Industria de Usuario Final

- Residencial

- Comercial

- Industrial / Institucional

- Infraestructura

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó el trabajo documental para definir el conjunto de demanda y mantener supuestos realistas mediante el seguimiento de la actividad de construcción y las señales de costos de materias primas que influyen en el precio del polvo. Se revisaron fuentes públicas, como datos de producción y permisos de construcción de oficinas nacionales de estadística, estadísticas comerciales y aduaneras de intermedios de polímeros y químicos, notas sobre códigos de construcción y políticas de renovación de portales gubernamentales, y artículos técnicos en revistas revisadas por pares sobre materiales de construcción.

Para evitar sobreestimar la demanda, también verificamos señales de penetración de mortero de mezcla seca y tendencias de aplicación a través de publicaciones de asociaciones y prensa especializada de reputación. Del lado de la oferta, utilizamos informes de empresas y presentaciones a inversionistas para verificar de forma cruzada el contexto de producción y envíos. En algunos casos, se utilizaron suscripciones de pago únicamente para datos financieros de empresas, mapeo de patentes y vistas de comercio exterior a nivel de envíos, cuando las series públicas no eran suficientemente detalladas. Las fuentes aquí listadas son ilustrativas, y también se utilizaron documentos públicos adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en la lógica de precios, la combinación de aplicaciones y el ritmo de la demanda regional, ya que estas son las áreas donde la información pública suele ser escasa. Conversamos con una variedad de productores, distribuidores, formuladores de mezcla seca y compradores de materiales de construcción en las principales regiones consumidoras, de modo que los supuestos clave pudieran ser sometidos a prueba y luego ajustados, antes de fijar las cifras finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | Asia-Pacífico: 43% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 43% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 45% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción descendente en la que la actividad de construcción y la adopción de mortero de mezcla seca se traducen en un conjunto de demanda direccionable para sistemas modificados con polímeros, que luego se filtra en tasas de uso de polvo redispersable por aplicación. En la práctica, el modelo se ancla en indicadores medibles, incluidos la producción regional de construcción y la intensidad de renovación, las tendencias de consumo de adhesivo para baldosas y yeso, los rangos típicos de dosificación de polímero en recetas de mortero, y la dirección de los precios vinculada a los costos de materias primas relacionadas con el acetato de vinilo y el etileno.

Después de formar el conjunto de demanda, lo corroboramos con verificaciones ascendentes selectivas, como bandas de precio de venta promedio muestreadas para grados comunes de polvo multiplicadas por volúmenes estimados vinculados a clústeres de producción de mezcla seca, seguido de verificaciones de canal con distribuidores y formuladores. Cuando faltan datos en países más pequeños, gestionamos las brechas utilizando indicadores proxy como el crecimiento del consumo de cemento, el inicio de viviendas urbanas y la dependencia de importaciones, y luego normalizamos esas señales con respecto a los totales regionales.

Para el pronóstico, utilizamos análisis de escenarios en torno a un caso base, ya que los ciclos de construcción, los programas de renovación y la volatilidad de las materias primas pueden alterar los precios y la combinación de productos en un corto período. Las trayectorias de crecimiento se ajustan utilizando el consenso de expertos sobre la penetración esperada de la mezcla seca, los cambios hacia formulaciones de construcción ecológica y bajo COV, y la velocidad a la que se expanden en cada región los sistemas de aislamiento exterior y la demanda de colocación de baldosas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que la cifra final no dependa de una sola serie de datos o de la opinión de una sola entrevista. Comparamos los totales modelados con señales independientes, como las tendencias del gasto regional en construcción, los flujos comerciales de los intermedios de polímeros relevantes cuando corresponde, y los rangos de precios observados y comentados por compradores y formuladores. Los valores atípicos se revisan y corrigen mediante llamadas de seguimiento cuando es necesario.

Antes de la aprobación final, el modelo se revisa paso a paso, verificando la consistencia interna de los supuestos entre regiones, aplicaciones y precios. Los informes se actualizan anualmente y, si ocurre un evento importante, como un movimiento brusco en el precio de las materias primas, un cambio de capacidad o una desaceleración en la construcción, se activan actualizaciones provisionales. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión alineada más reciente.

Comparación de la estimación de mercado de polvo de polímero redispersable de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el polvo de polímero redispersable pueden parecer muy dispares, incluso cuando el nombre del tema es el mismo, porque el límite de conteo y los supuestos de precio y volumen no son coherentes entre las fuentes. Las diferencias suelen aparecer en qué se incluye como el producto, cómo se convierten los precios regionales a USD, y si las desaceleraciones del ciclo de construcción se tratan como temporales o estructurales.

Las señales de importación-exportación para los intermedios de polímeros, combinadas con verificaciones de demanda a nivel de aplicación provenientes de los formuladores de mezcla seca, son la evidencia utilizada para mantener a Mordor Intelligence vinculada al conjunto de consumo de polvo direccionable, en lugar de a aditivos de construcción más amplios que se sitúan junto a él. La dispersión en las cifras externas suele provenir de incluir dispersiones líquidas, contar el valor del mortero de mezcla seca terminado, o aplicar un único precio de venta promedio global que ignora las grandes brechas de precios regionales y los cambios en la mezcla de grados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,97 mil millones de USD (2026) | |

| Consultora Global A | 2,26 mil millones de USD (2025) | Utiliza un año base diferente y comúnmente aplica supuestos de precios amplios para químicos de construcción, lo que puede elevar los totales si se incluyen parcialmente aglutinantes adyacentes o valor de mortero, y si el momento de conversión a USD no está alineado. |

| Editorial de Mercado B | 0,11 mil millones de USD (2024) | Probablemente refleja un alcance más estrecho o una cobertura parcial de aplicaciones, donde solo se cuentan algunos grados o usos finales seleccionados, lo que puede subestimar el total cuando el uso de gran volumen en adhesivos para baldosas y revoques no se capta por completo. |

Al observar la tabla, la conclusión principal es que los límites de alcance y la lógica de precios explican la mayor parte de la brecha, no un desacuerdo sobre la existencia de la demanda. Al mantener el producto contabilizado limitado a las ventas de polvo y al basar los volúmenes en indicadores de uso impulsados por la construcción, la cifra final se mantiene trazable a pasos claros que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polvo de polímero redispersable?

El tamaño del mercado de polvo de polímero redispersable se situó en USD 1,97 mil millones en 2026 y se proyecta que alcance USD 2,59 mil millones para 2031.

¿Qué tipo de producto tiene la mayor participación?

El Acetato de Vinilo-Etileno representa el 46,62% de la participación de mercado, lo que lo convierte en el grado más ampliamente utilizado.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Asia-Pacífico se beneficia de grandes programas de infraestructura en China e India, junto con inversiones en producción localizada que acortan las cadenas de suministro y reducen los costes.

¿Cómo influyen los códigos de construcción energéticamente eficientes en la demanda?

Los códigos más estrictos obligan a los constructores a utilizar materiales que mejoran el rendimiento térmico y reducen el carbono incorporado, aumentando así la adopción de polvos de polímero de alto rendimiento formulados con componentes de base biológica o de bajo contenido en COV.

¿Qué impulsa la adopción de polvos de polímero en el hormigón impreso en 3D?

La fabricación aditiva depende de una reología precisa y una formación rápida de película, propiedades que ofrecen los polvos de polímero a medida que garantizan la estabilidad de forma y la durabilidad a largo plazo.

Última actualización de la página el: