Leichtzuschlagbetonmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.29 Milliarden US-Dollar |

| Marktgröße (2031) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leichtzuschlagbetonmarkt Analyse von Mordor Intelligence

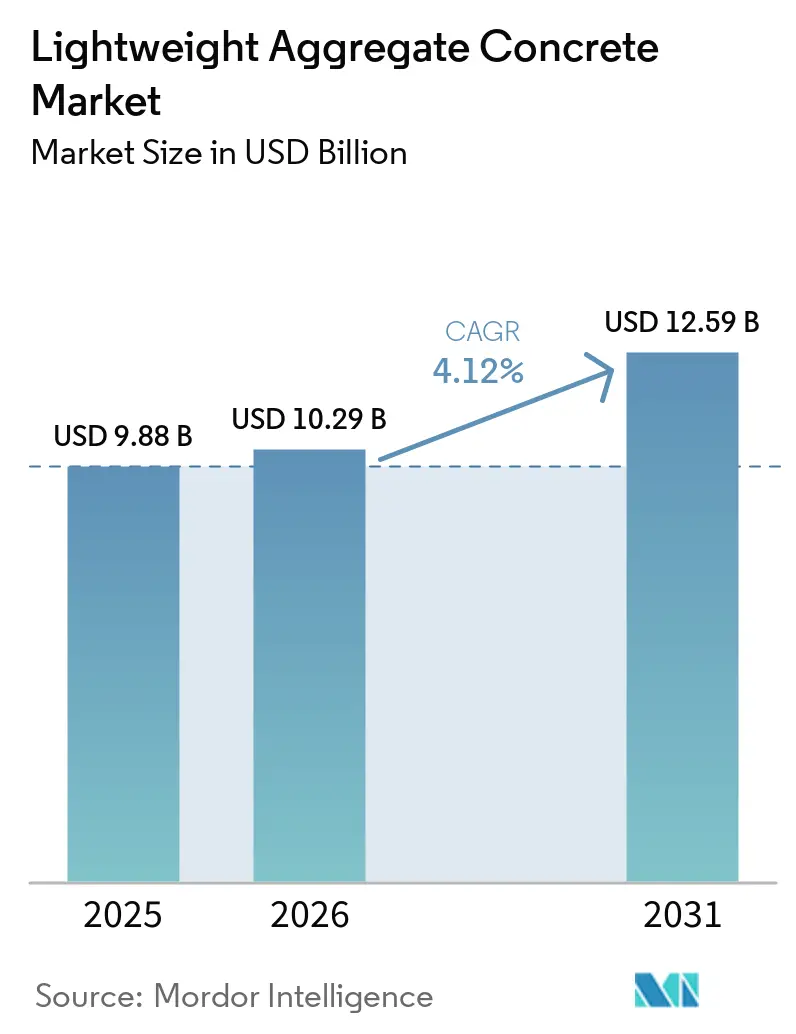

Die Größe des Leichtzuschlagbetonmarkts wird voraussichtlich von 9,88 Milliarden USD im Jahr 2025 auf 10,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 einen Wert von 12,59 Milliarden USD erreichen. Die steigende Nachfrage wird auf Infrastrukturnachrüstungen, Offshore-Energieplattformen und modulare Bausysteme zurückgeführt, die geringere Eigenlasten, multifunktionale Leistung und reduzierten eingebetteten Kohlenstoff betonen. Hersteller verlagern Kapital in Richtung margenstarker Konstruktionsgüten, wie Arcosas Veräußerung seiner Bargensparte und die Übernahme von Zuschlagstoffanlagen im Südosten der USA zeigen. Gleichzeitig deutet die vertikale Integration bei zementösen Bindemitteln, die sich in jüngsten Übernahmen durch Heidelberg Materials und CRH widerspiegelt, darauf hin, dass globale Unternehmen kohlenstoffarme, leichte Formulierungen als bedeutende Umsatzchance betrachten. Regulatorische Maßnahmen, wie Vorgaben für Recyclingmaterialien in China und strengere Dämmvorschriften in Nordamerika und Europa, beschleunigen die Marktdurchdringung. Angebotsseitige Engpässe bei hochwertigen Zuschlagstoffen erzeugen jedoch weiterhin moderaten Preisdruck, bedingt durch sinkende Kohlekraftwerksasche-Mengen und zunehmende Transportentfernungen für Blähschiefer und Blähschiefer.

Wichtigste Erkenntnisse des Berichts

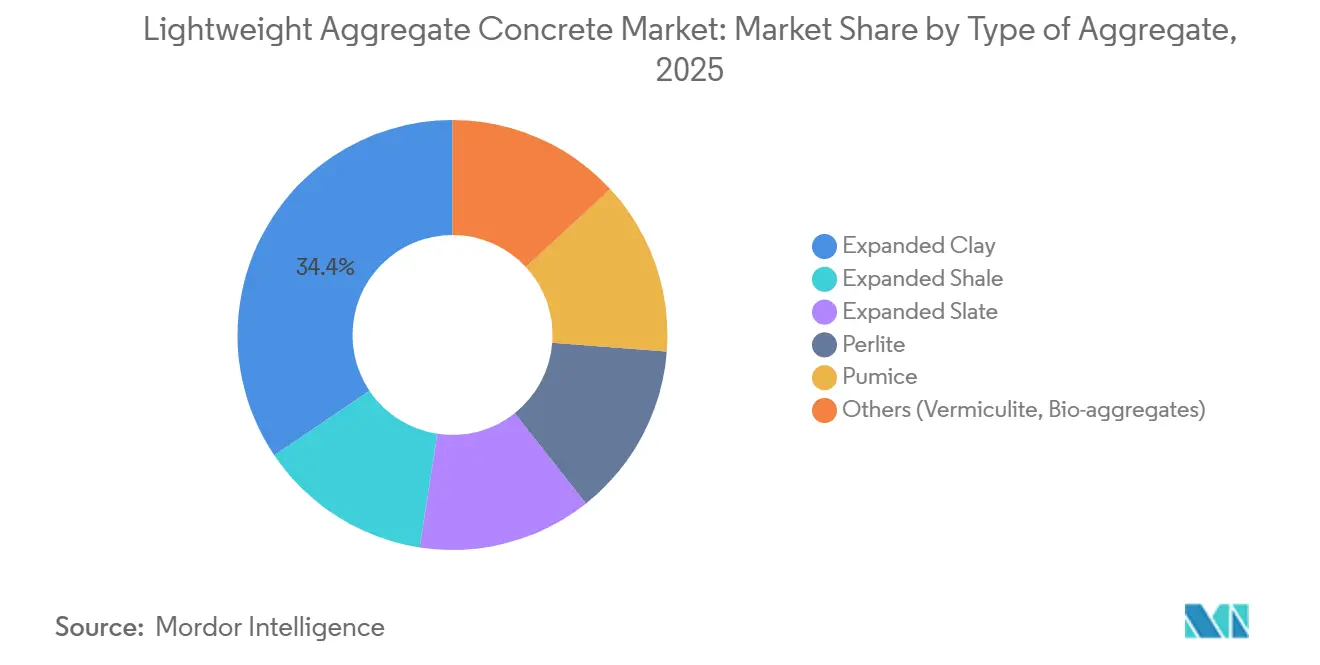

- Nach Art des Zuschlagstoffs führte Blähton im Jahr 2025 mit einem Umsatzanteil von 34,44 %, während Perlit bis 2031 voraussichtlich mit einer CAGR von 4,28 % wachsen wird.

- Nach Anwendung entfiel auf Konstruktionsbeton im Jahr 2025 ein Anteil von 37,82 % am Leichtzuschlagbetonmarkt, und Fertigteile sowie vorgefertigte Elemente werden bis 2031 voraussichtlich mit 4,58 % wachsen.

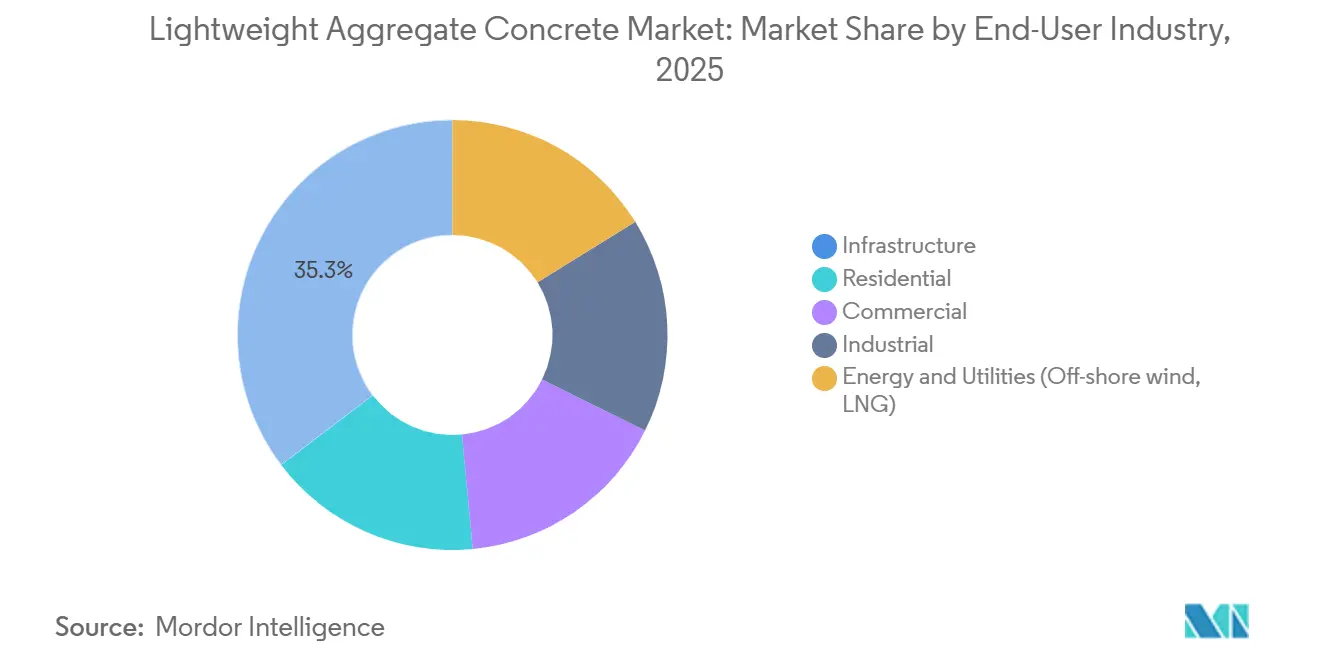

- Nach Endverbraucherbranche entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 35,33 % am Umsatz, während Energie und Versorgungsunternehmen die höchste prognostizierte CAGR von 3,81 % bis 2031 verzeichneten.

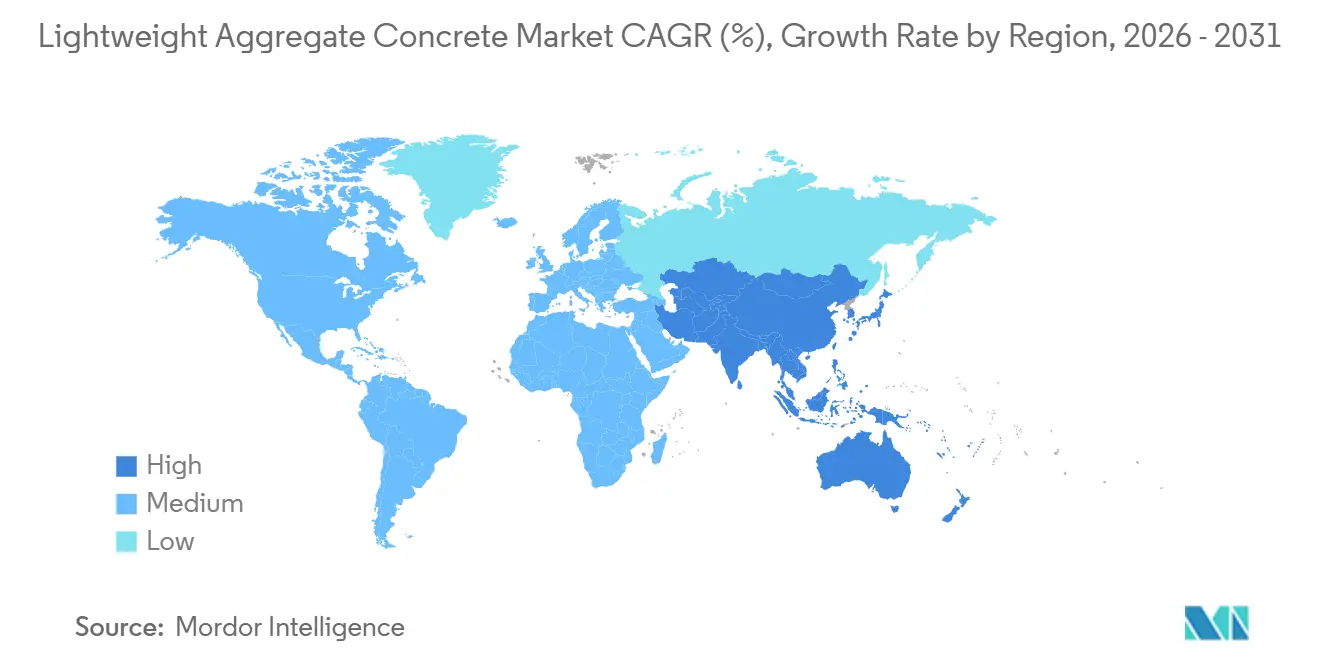

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,89 % und wird bis 2031 die höchste CAGR von 6,11 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Leichtzuschlagbetonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach leichten und hochfesten Baumaterialien | +1.2% | Global, mit Schwerpunkt in Hochhauskorridoren im Asien-Pazifik-Raum und nordamerikanischen Fertigteilzentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Hochhäusern und Fertigteilstrukturen | +1.0% | Asien-Pazifik (China, Indien, Südostasien), Nordamerika (Mittelatlantik, Florida), Europa (Deutschland, Österreich) | Mittelfristig (2–4 Jahre) |

| Reduzierung der Eigenlast für kosteneffiziente Konstruktionen | +0.8% | Global, insbesondere in infrastrukturintensiven Regionen (Asien-Pazifik, Nordamerika, Naher Osten) | Langfristig (≥ 4 Jahre) |

| Strengere Energieeffizienz- und Dämmvorschriften | +0.7% | Europa (EN-Normen), Nordamerika (Florida Building Code, ASHRAE) und aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommende 3D-Druckbetonanwendungen | +0.4% | Nordamerika, Europa (Forschungs- und Entwicklungscluster), Pilotprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach leichten und hochfesten Baumaterialien

Projektingenieure schreiben Leichtzuschlagbeton vor, um Spannweiten-zu-Tiefe-Verhältnisse zu erzielen, die die Möglichkeiten von Normalbeton übertreffen. Dies ermöglicht den Bau von 100 Meter langen vorgespannten Brückenträgern, ohne Durchbiegungsgrenzwerte zu überschreiten. Drehofen-Schieferzuschlagstoffe haben Druckfestigkeiten von 6.000 Pfund pro Quadratzoll (psi) bei Dichten von etwa 1.920 Kilogramm pro Kubikmeter (kg/m³) nachgewiesen und zeigen, dass die Reduzierung der Masse die Festigkeit nicht beeinträchtigt. Forschungen aus dem Jahr 2025 hoben leichte ultrahochfeste Formulierungen hervor, die Druckfestigkeiten von 102–123 Megapascal (MPa) erreichen und gleichzeitig das Eigengewicht um bis zu 20 % reduzieren[1]MDPI-Redaktionsteam, „Leistung von leichtem ultrahochfestem Beton”, mdpi.com. In Erdbebenregionen wie Japan und Kalifornien reduzieren geringere Eigenlasten direkt die Basisscherkräfte, was zu Kosteneinsparungen beim Fundamentbau führt. Holcims ECOPact-Plattform kombiniert Leichtzuschlagstoffe mit ergänzenden zementösen Materialien, um LC60-Klassen zu erreichen und dabei den eingebetteten Kohlendioxidausstoß (CO₂) um 30–50 % zu reduzieren, was zeigt, dass strukturelle Leistung und Dekarbonisierungsziele vereinbar sind.

Zunehmende Verwendung in Hochhäusern und Fertigteilstrukturen

Arbeitskräftemangel treibt Bauträger zu modularen und vorgefertigten Baumethoden, bei denen Pumpfähigkeit und leichtere Platten dazu beitragen, Kranzykluszeiten zu reduzieren. Beispielsweise nutzte ein Balkon-Nachrüstprojekt in Halle-Neustadt im Jahr 2025 Liapor LC30/33D1.8, pumpte erfolgreich Beton in das 18. Stockwerk und fertigte 220 Platten innerhalb weniger Wochen, was den vertikalen Transport ohne Entmischung demonstrierte. Fallstudien in Hongkong zeigten eine Reduzierung des eingebetteten Kohlenstoffs um 10,1 % bei nicht tragenden Böden nach dem Einsatz von Leichtbaumaterialien, mit noch größeren Vorteilen bei Vorfertigung. In Indien bewerben Lieferanten Leichtbaumischungen, die auch als passive Kühlmassen in tropischen Hochhäusern fungieren. Darüber hinaus berichten Hersteller, die geschweißte Drahtgitter und Glasfasern in Leichtblähton-basierten selbstverdichtenden Platten verwenden, von einer 45 % höheren Tragfähigkeit im Vergleich zu unbewehrten Alternativen.

Reduzierung der Eigenlast für kosteneffiziente Konstruktionen

Auf weichen Böden können Fundament- und Unterbaukosten bis zu 30 % der gesamten Projektkosten ausmachen. Die Reduzierung des Eigengewichts bietet direkte Kapitaleinsparungen. Beispielsweise reduzierte das Verbreiterungsprojekt der Xaver-Hafner-Brücke in Deutschland durch den Einsatz von LC30/33D1.6 etwa 100 Tonnen, wodurch der gesamte Pfeilverstärkungsumfang entfiel. Die Horizon-Europe-Initiative MADE4WIND entwickelt Leichtbeton mit 50 MPa Druckfestigkeit für halbdicke Schalen in schwimmenden Turbinen, was den Stahlbewehrungsbedarf reduziert und die Plattformstabilität verbessert. Vergleichende Kostenanalysen zeigen, dass vorgespannte ultrahochleistungsfähige Betonfundamente (UHPC) EUR 450–500 (USD 525,58–583,98) pro Tonne kosten, was einem Fünftel des Preises gleichwertiger Stahlkonstruktionen für Tiefwasseranwendungen entspricht.

Strengere Energieeffizienz- und Dämmvorschriften

Strengere Energieeffizienz- und Dämmvorschriften in der Europäischen Union (EU) und Nordamerika treiben die Integration von Dämmung in tragende Wände voran. Leichtzuschlagbeton mit Perlit erreicht eine Wärmeleitfähigkeit von nur 0,08 Watt pro Meter-Kelvin (W/mK) und erfüllt Passivhausstandards in einer einzigen Schicht. Floridas Hurrikanvorschriften verweisen auf ASTM-C330-Normen, während leichtere Estriche dazu beitragen, Auftriebskräfte auf Dachdecks zu reduzieren. Tests aus dem Jahr 2025 demonstrierten einen 240-minütigen Feuerwiderstand in 3D-gedruckten Perlitwänden mit einer Dicke von 4 Zoll und erfüllten die Anforderungen der American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) 90.1. Verifizierte Umweltproduktdeklarationen (EPDs) für Blähton gemäß Europäischer Norm (EN) 15732 ermöglichen es europäischen Projekten nun, Zertifizierungen nach der Bewertungsmethode des Building Research Establishment für Umweltverträglichkeit (BREEAM) und der Führung in Energie und Umweltdesign (LEED) zu erlangen und dabei die Kohlenstoffreduzierungsziele für 2030 zu erfüllen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten im Vergleich zu konventionellem Beton | -0.6% | Global, am stärksten in preissensiblen Wohn- und leichten Gewerbesegmenten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Knappheit hochwertiger Leichtzuschlagstoffe | -0.3% | Nordamerika (Verknappung der Flugaschezufuhr), Europa (Kapazitätsengpässe bei Blähschiefer), aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsbedingte Variabilität der mechanischen Eigenschaften | -0.2% | Global, insbesondere in feuchten Klimazonen (Südostasien, Küstenregionen) und Projekten mit unzureichenden Vorwässerungsprotokollen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu konventionellem Beton

Leichtbetonmischungen verursachen aufgrund des Drehofen-Energiebedarfs von 1,5–2,0 Gigajoule (GJ) pro Tonne einen Kostenaufschlag von 15–25 %, was deutlich höher ist als die 0,5 GJ pro Tonne für Naturstein[2]Liapor, „Energiebedarf des Drehofens für Blähton”, liapor.com. Während die Sinterflugaschtechnologie den Kraftstoffverbrauch reduziert, sind schlüsselfertige Anlagen nach wie vor 30–40 % teurer als Brechanlagen. Bauträger mit einstelligen Gewinnmargen stehen vor der Herausforderung, diese Mehrkosten an Hauskäufer weiterzugeben, was die Verwendung von Leichtbeton auf hochwertige Bauprojekte beschränkt. Wertoptimierungsstudien zeigen Gesamtprojekteinsparungen von 5–10 %, wenn Fundamentkosten, Kranzeit und Terminverdichtung berücksichtigt werden, doch diese Lebenszyklusvorteile werden aufgrund isolierter Beschaffungspraktiken häufig übersehen.

Knappheit hochwertiger Leichtzuschlagstoffe

Der Rückgang des Kohlebetriebs reduziert die Flugascheversorgung jährlich um zweistellige Prozentsätze, was Hersteller dazu veranlasst, auf Alternativen wie Stausediment, Abbruchabfälle und Industrieschlamm zurückzugreifen, die aufwendige Aufbereitungsverfahren erfordern. Cemexs Übernahme einer Berliner Recyclinganlage im Jahr 2024 fügte 400.000 Tonnen pro Jahr (tpa) Kapazität hinzu, reicht aber immer noch nicht aus, um das prognostizierte Nachfragewachstum zu decken. Die geografische Konzentration verschärft die Versorgungslücke zusätzlich; beispielsweise können die Lieferpreise für Blähschiefer im US-amerikanischen Pazifischen Nordwesten 150 USD pro Tonne übersteigen, was 50–70 % höher ist als die Preise in Mittelatlantik-Märkten. Darüber hinaus sind bei der Erschließung von Perlitvorkommen in Zentralasien und Ostafrika Genehmigungsvorlaufzeiten von 12–18 Monaten erforderlich, was Lieferkettenrisiken für Großprojekte schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Zuschlagstoffs: Blähton dominiert, Perlit gewinnt an Bedeutung

Blähton machte im Jahr 2025 34,44 % des Leichtzuschlagbetonmarkts aus, unterstützt durch etablierte Drehofen-Infrastruktur in Europa und Asien-Pazifik. Perlit ist der am schnellsten wachsende Zuschlagstoff mit einer prognostizierten Wachstumsrate von 4,58 % bis 2031. Die mit diesem Segment verbundene Marktgröße wird voraussichtlich stetig wachsen, angetrieben durch seine Eignung für Brückenbauer und Nachrüstungsagenturen aufgrund von Festigkeitsklassen, die 40 Megapascal (MPa) überschreiten. Perlit wird voraussichtlich 16 Basispunkte schneller wachsen als die gesamte Zuschlagstoffkategorie, begünstigt durch seine geringe Wärmeleitfähigkeit von 0,08 Watt pro Meter-Kelvin (W/mK), die besonders für den 3D-Druck und ultradämmende Estriche geeignet ist.

In den Vereinigten Staaten werden Blähschiefer und Blähschiefer häufig in Konstruktionsanwendungen eingesetzt, die Dichten über 1.600 Kilogramm pro Kubikmeter (kg/m³) und Druckfestigkeiten über 6.000 Pfund pro Quadratzoll (psi) erfordern, wie Projekte wie Kaliforniens Shasta Arch Bridge zeigen. Bimsstein wird hauptsächlich in dekorativen und Landschaftsgestaltungsanwendungen eingesetzt, wobei die Beschaffung auf den westlichen Vereinigten Staaten und der Ägäisregion konzentriert ist. Vermiculit und aufkommende Bio-Zuschlagstoffe machen zusammen weniger als 5 % des Marktvolumens aus, bedingt durch Kosten- und Haltbarkeitsbeschränkungen. In China wird erwartet, dass vorgesiebt Stausedimentpellets die Versorgung diversifizieren, sobald JC/T 2772-2024-Normen nicht-strukturelle Anwendungen bis LC25 ermöglichen.

Nach Anwendung: Fertigteile wachsen durch modulare Zeitpläne

Konstruktiver Ortbeton hielt im Jahr 2025 den größten Anteil am Leichtzuschlagbetonmarkt mit 37,82 %. Fertigteile und vorgefertigte Elemente sind das am schnellsten wachsende Segment mit einer prognostizierten Wachstumsrate von 4,58 % bis 2031. Dieses Wachstum wird durch Faktoren wie reduzierte Kranzykluszeiten, niedrigere Arbeitskosten und verbesserte Kohlenstoffbilanzierung angetrieben, die die Baustellenwirtschaft neu gestalten. Beispielsweise haben pumpfähige Mischungen in Deutschland die Machbarkeit demonstriert, 18. Stockwerk-Balkone ohne schwere Turmdrehkrane zu erreichen, was Hochhaus-Nachrüstungen effizienter macht.

Block- und Plattenhersteller priorisieren Dämmung und Gewichtsreduzierungen, die Passivhaus-U-Wert-Standards erfüllen, ohne Außenverkleidung zu erfordern. Leichte selbstverdichtende Verbundplatten, verstärkt mit Glasfasergewebe, bieten nun 45 % höhere Tragfähigkeiten bei einer Gewichtsreduzierung von 20–30 Kilogramm pro Quadratmeter (kg/m²), was dünnere Bodenplatten und geringere Geschosshöhen ermöglicht. In der US-amerikanischen Mittelatlantikregion wurden mehr als 5.000 Kubikyards (yd³) ultrahochleistungsfähiger Betonbelag (UHPC) auf der Delaware Memorial Bridge eingebaut, was die erste Hängebrücke markiert, die ein solches System übernimmt. Dies zeigt, dass leichter UHPC alternde Infrastruktur sanieren kann, ohne neue Pfeilerköpfe zu erfordern.

Nach Endverbraucherbranche: Infrastruktur führt, Energie und Versorgungsunternehmen beschleunigen

Das Infrastruktursegment machte im Jahr 2025 35,33 % des Umsatzes aus, angetrieben durch Brückensanierungen, Gleisdeckenerneuerungen und Straßenverbreiterungsprojekte, die schweren Beton durch Leichtalternativen ersetzen, um eine Erweiterung des Unterbaus zu vermeiden. Der Energie- und Versorgungssektor verzeichnet das höchste Wachstum mit einer CAGR von 3,81 %. Dieses Wachstum wird durch Anwendungen wie Offshore-Wind-Schwerkraftfundamente und Flüssigerdgas-Terminalplatten (LNG) unterstützt, bei denen das Materialgewicht direkt den Auftrieb und die Pfahlanforderungen beeinflusst.

Im Wohnungsbau wird Leichtbeton zunehmend in asiatischen Hochhausstädten für Trennwände und Dachfüllungen eingesetzt, was den thermischen Komfort verbessert und die Heizungs-, Lüftungs- und Klimaanlagenlasten (HVAC) reduziert. In Europa übernehmen Gewerbebauträger monolithische Leichtbetonhüllen, um Wärmebrücken zu eliminieren und die Deutsche Gesellschaft für Nachhaltiges Bauen (DGNB) Gold-Zertifizierung zu erreichen. Industrieböden und Zwischengeschosse nutzen Leichtestriche, um Lasten auf weichen Böden zu minimieren, während Logistikzentren in der Schweiz eine 72-stündige Befahrbarkeit demonstriert haben, was die Inbetriebnahmezeiten erheblich reduziert.

Geografische Analyse

Asien-Pazifik machte 47,89 % des prognostizierten Umsatzes für 2025 aus und wird bis 2031 voraussichtlich mit einer Rate von 6,11 % wachsen, was fast 50 % höher ist als die globale Wachstumsrate des Leichtzuschlagbetonmarkts. In China hat das JC/T 2772-2024-Mandat für Recyclingmaterialien in Leichtzuschlagstoffen neue Lieferketten eingeführt und Abbruchabfälle von Deponien umgeleitet. Darüber hinaus demonstrierten 26-stöckige Türme in Benxi eine Reduzierung des Eigengewichts um 21–25 %, was zu kleineren seismischen Basisscherkräften führte. In Indien haben Fertigteilbetreiber Projektlaufzeiten durch den Einsatz von Marken-Leichtbaumischungen um bis zu 50 % reduziert, die auch als passive Kühlmasse in tropischen Klimazonen dienen. Japans Übernahme wird durch Verbesserungen der seismischen Leistung angetrieben, wobei leichter ultrahochfester Beton 100 Megapascal (MPa) Festigkeit bei Dichten unter 2.100 Kilogramm pro Kubikmeter (kg/m³) erreicht.

Das Marktwachstum in Nordamerika wird durch Arcosas Ofennetzwerk, strategische Fusionen und Übernahmen sowie Pilotprojekte der Brückenbehörde unterstützt. Nach einer Bargenveräußerung im Wert von 450 Millionen USD und einer Zuschlagstoffübernahme im Wert von 60 Millionen USD in Florida hat Arcosa Kapital in Richtung margenstarker Infrastrukturprodukte umgeleitet. Titan Americas KI-gestützte Mischungsdesignplattform optimiert Leistungs- und Kohlenstoffabdruckprognosen und reduziert Angebotszyklen von Wochen auf Stunden. Floridas regulatorische Billigung von Leichtdachfüllungen für hurrikangefährdete Gebiete unterstreicht die wachsende regionale Akzeptanz.

Europa legt den Schwerpunkt auf Kohlenstoffreduzierung und Denkmalsanierung. Projekte wie die Kabelstraßen-Brücke in Wuppertal und die Brückenverbreiterung in Straubing erzielten Gewichtseinsparungen von 100 Tonnen und erhielten bestehende Strukturpfeiler. Norwegens BetongVIND-Initiative und die Horizon-Europe-MADE4WIND-Konsortien positionieren Leichtbeton als kritische Komponente für Tiefwasser-Windprojekte mit dem Ziel einer 80-prozentigen Reduzierung der Kohlendioxidemissionen (CO₂) bei der seriellen Schwerkraftfundamentproduktion. Im Vereinigten Königreich unterstützen LECAs von Dritten verifizierte Umweltproduktdeklarationen (EPDs) Gebäude beim Erwerb von Bewertungspunkten nach der Bewertungsmethode des Building Research Establishment für Umweltverträglichkeit (BREEAM) und bei der Erfüllung der Kohlenstoffreduzierungsziele für 2030.

Südamerika profitiert von Votorantim Cimentos' Expansion im Wert von 5 Milliarden BRL (0,97 Milliarden USD), die die Produktionskapazität in Mato Grosso auf 1,2 Millionen Tonnen erhöhen und bis März 2026 einen erneuerbaren Energieanteil von 90 % im Netz erreichen wird. Der Nahe Osten und Afrika befinden sich in einem frühen Adoptionsstadium, wobei Anwendungen auf Hochhauskernen in Saudi-Arabien und Flüssigerdgasterminals (LNG) konzentriert sind, bei denen Gewichtsreduzierungen dazu beitragen, die Kaimauerverstärkung zu minimieren. Die Abhängigkeit von Importen und hohe Frachtkosten bleiben jedoch erhebliche Hindernisse für eine breitere regionale Marktdurchdringung.

Wettbewerbslandschaft

Der Leichtzuschlagbetonmarkt bleibt mäßig fragmentiert. Regionale Unternehmen wie Liapor, Leca International und Poraver halten etablierte Positionen in Mitteleuropa, betreiben langjährige Drehofen-Produktionslinien und pflegen direkte Beziehungen zu Fertigteilherstellern. Globale Unternehmen, darunter HOLCIM, Cemex S.A.B. de C.V. und Heidelberg Materials AG, nutzen ihre Transportbetonnetze, um Leichtgüten zu fördern und gleichzeitig Lieferanten ergänzender zementöser Materialien (SCM) zu übernehmen, um die Bindemittelverfügbarkeit sicherzustellen. Vorgelagert haben Rohstoffengpässe zu Maßnahmen wie Cemexs Übernahme eines Berliner Recyclingunternehmens geführt, während nachgelagert Digitalisierungsinitiativen wie Titan Americas KI-Plattform Designkosten und Angebotszeiten reduzieren.

Arcosas geplante Verlagerung bis 2026 weg von der Marinelogistik unterstreicht seinen Fokus auf strukturelle Infrastrukturmischungen, die höhere Preise erzielen. Heidelberg Materials' Übernahme von Giant Cement im Wert von 600 Millionen USD und CRHs Kauf von Eco Material im Wert von 2,1 Milliarden USD demonstrieren vertikale Integrationsbemühungen zur Sicherung kohlenstoffarmer Bindemittelinputs, die für Leichtgüten entscheidend sind. Neue Marktteilnehmer wie Boral Resources führen Innovationen wie gesinterte Flugaschepellets ein, die Restkohlenstoff als Brennstoff nutzen. Diese Pellets, die in Polen mit einer Kapazität von 50.000 Tonnen pro Jahr produziert werden, bieten Schüttdichten von 550–720 Kilogramm pro Kubikmeter (kg/m³) und eignen sich für Hochleistungsbetonanwendungen.

Wachstumschancen entstehen in Bereichen wie Offshore-Windfundamenten, 3D-gedruckten Strukturkomponenten und recycelter Zuschlagstoffversorgung. GICONs vorgespannte ultrahochleistungsfähige Betonschwimmer (UHPC) reduzieren die Kosten auf ein Fünftel der Stahlkostenkurve für Gewässer tiefer als 60 Meter. Die düsenkompatible Form von Perlit verhindert Verstopfungen in 3D-gedruckten Wänden, während Cemexs Regenera-Initiative bis 2030 auf 14 Millionen Tonnen pro Jahr recycelter Inputs abzielt, obwohl dies unter dem prognostizierten Anstieg der europäischen Nachfrage bleibt.

Marktführer im Leichtzuschlagbetonbereich

Arcosa Lightweight

Cemex S.A.B DE C.V.

CRH

Heidelberg Materials AG

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Arcosa übernahm einen Zuschlagstoffbetrieb in Florida für 60 Millionen USD und erhöhte damit seine Drehofen-Blähschiefer- und Blähtonproduktionskapazität im Südosten. Diese Übernahme unterstützt die Produktion von Leichtzuschlagbeton und stärkt seine Position als größter Leichtzuschlagstoffhersteller in Nordamerika.

- Januar 2026: Norwegens BetongVIND-Konsortium hat ein Projekt im Wert von 20 Millionen NOK (1,9 Millionen USD) initiiert, das auf die Entwicklung der Serienproduktion von schwerkraftbasierten Betonfundamenten für Offshore-Wind abzielt. Das Projekt zielt darauf ab, eine 80-prozentige Reduzierung der Kohlendioxidemissionen (CO2) im Vergleich zu konventionellen Designs durch den Einsatz optimierter Leichtzuschlagbetonmischungen und modularer Fertigungsmethoden zu erreichen.

Berichtsumfang des globalen Leichtzuschlagbetonmarktberichts

Leichtzuschlagbeton ist eine Betonart, die poröse, niedrigdichte Materialien wie Blähton, Schiefer oder Bimsstein anstelle von herkömmlichem Kies oder Stein verwendet. Diese Betonart reduziert strukturelle Eigenlasten, verbessert die Wärme- und Schalldämmung und bietet hohen Feuerwiderstand, wobei er typischerweise weniger wiegt als Normalbeton.

Der Leichtzuschlagbetonmarkt ist nach Art des Zuschlagstoffs, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Art des Zuschlagstoffs ist der Markt in Blähton, Blähschiefer, Blähschiefer, Perlit, Bimsstein und Sonstige (Vermiculit, Bio-Zuschlagstoffe) segmentiert. Nach Anwendung ist der Markt in Konstruktionsbeton, Fertigteile und vorgefertigte Elemente, Block- und Plattenproduktion, Brückendecks und Infrastruktur, Dämmestriche und Dachfüllungen sowie Sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe, Industrie, Infrastruktur sowie Energie und Versorgungsunternehmen (Offshore-Wind, LNG) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Leichtzuschlagbeton in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Blähton |

| Blähschiefer |

| Blähschiefer |

| Perlit |

| Bimsstein |

| Sonstige (Vermiculit, Bio-Zuschlagstoffe) |

| Konstruktionsbeton |

| Fertigteile und vorgefertigte Elemente |

| Block- und Plattenproduktion |

| Brückendecks und Infrastruktur |

| Dämmestriche und Dachfüllungen |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Infrastruktur |

| Energie und Versorgungsunternehmen (Offshore-Wind, LNG) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Art des Zuschlagstoffs | Blähton | |

| Blähschiefer | ||

| Blähschiefer | ||

| Perlit | ||

| Bimsstein | ||

| Sonstige (Vermiculit, Bio-Zuschlagstoffe) | ||

| Nach Anwendung | Konstruktionsbeton | |

| Fertigteile und vorgefertigte Elemente | ||

| Block- und Plattenproduktion | ||

| Brückendecks und Infrastruktur | ||

| Dämmestriche und Dachfüllungen | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe | ||

| Industrie | ||

| Infrastruktur | ||

| Energie und Versorgungsunternehmen (Offshore-Wind, LNG) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Leichtzuschlagbetonmarkt bis 2031 sein?

Die Größe des Leichtzuschlagbetonmarkts wird voraussichtlich von 9,88 Milliarden USD im Jahr 2025 auf 10,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 einen Wert von 12,59 Milliarden USD erreichen.

Welcher Zuschlagstofftyp wächst am schnellsten?

Perlit-basierte Produkte weisen mit einer CAGR von 4,28 % das höchste prognostizierte Wachstum auf, bedingt durch überlegene Dämmung und Eignung für den 3D-Druck.

Warum ist Offshore-Wind für den Nachfrageausblick wichtig?

Schwerkraft- und Schwimmfundamente verwenden Leichtbaumischungen, um Gewicht und Bewehrung zu reduzieren, was die CAGR des Energie- und Versorgungssegments von 3,81 % antreibt.

Was ist das wichtigste Kostenhemmnis für die Marktdurchdringung?

Leichtbaumischungen weisen einen Kostenaufschlag von 15–25 % gegenüber Normalbeton auf, bedingt durch hohe Drehofen-Energieinputs und Frachtkosten.

Seite zuletzt aktualisiert am: