Marktgröße und Marktanteil für polarisierte Sonnenbrillen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 6.25 Milliarden US-Dollar |

| Marktgröße (2030) | 8.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

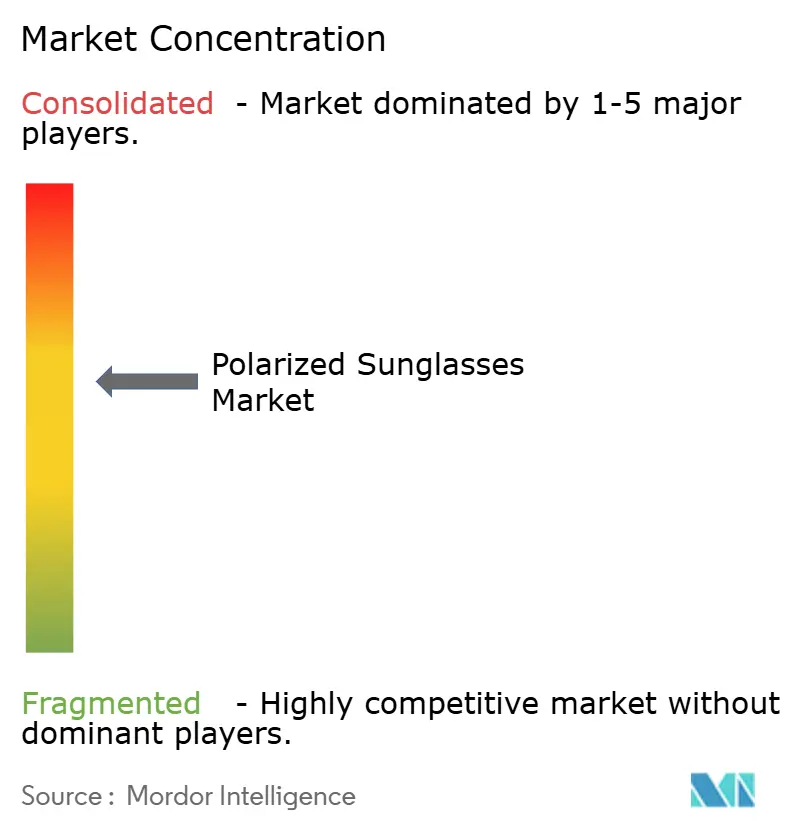

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für polarisierte Sonnenbrillen durch Mordor Intelligence

Das Marktvolumen für polarisierte Sonnenbrillen wird für 2025 auf 6,25 Milliarden USD geschätzt und soll bis 2030 auf 8,31 Milliarden USD ansteigen, was einem CAGR von 5,87 % über den Zeitraum entspricht. Dieses Wachstum resultiert aus dem steigenden Verbraucherbewusstsein für UV-bedingte Augenerkrankungen, einer breiteren Beteiligung an Outdoor-Freizeitaktivitäten und kontinuierlichen Fortschritten in der Linsentechnologie. Regulatorische Initiativen, wie das SPECS-2030-Programm der WHO zur Schließung von Lücken in der Versorgung mit Korrektionsbrillen, unterstreichen den Bedarf an hochwertigen Schutzbrillenprodukten. Technologieinnovatoren verkürzen zudem die Produktentwicklungszyklen, sodass Marken ihre Sortimente entsprechend saisonaler Modetrends auffrischen und gleichzeitig die optische Leistung verbessern können. Das parallele Wachstum des E-Commerce in Verbindung mit virtuellen Anprobewerkzeugen reduziert Kaufhürden und bringt Premium-Brillen zu Verbrauchern in Regionen, die historisch gesehen nur durch stationäre Geschäfte bedient wurden. Schließlich bauen Hersteller ihre Kapazitäten näher an den Nachfragezentren aus, um Logistikkosten zu senken und sich gegen globale Lieferkettenunterbrechungen abzusichern.

Wichtigste Erkenntnisse des Berichts

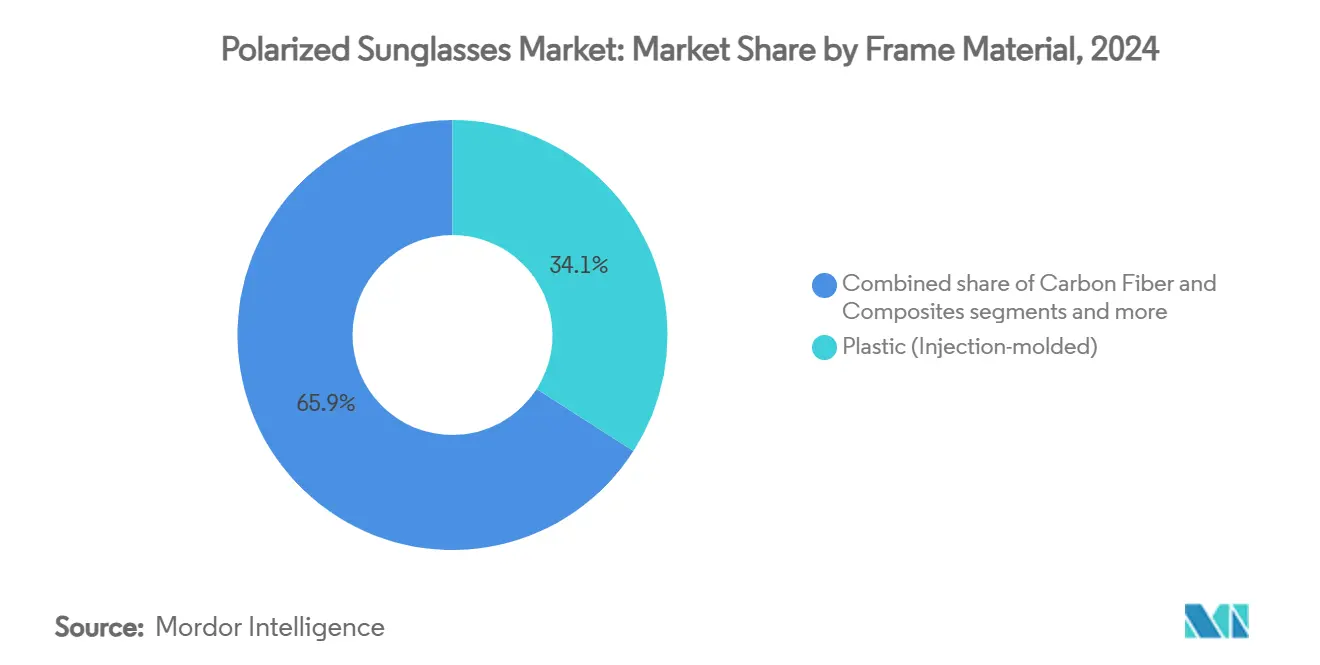

- Nach Rahmenmaterial führten Kunststoff- (spritzgegossene) Designs im Jahr 2024 mit einem Umsatzanteil von 34,07 %; Kohlefaser und Verbundwerkstoffe werden voraussichtlich bis 2030 mit einem CAGR von 7,37 % wachsen.

- Nach Anwendung entfielen auf Lifestyle- und Modeprodukte im Jahr 2024 38,18 % des Marktvolumens für polarisierte Sonnenbrillen, während Sport und Outdoor-Freizeitaktivitäten mit einem CAGR von 6,06 % bis 2030 am schnellsten wachsen werden.

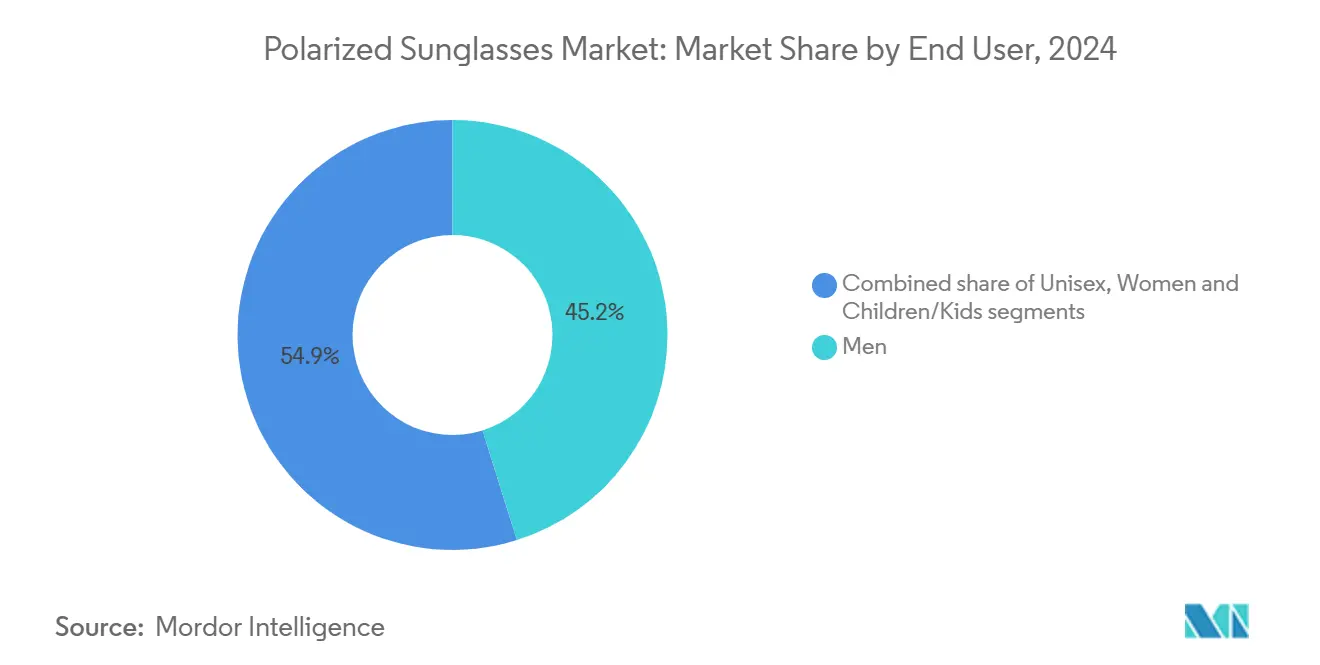

- Nach Endnutzer repräsentierten Männer im Jahr 2024 45,15 % des weltweiten Umsatzes, während Unisex-Stile voraussichtlich den stärksten Anstieg verzeichnen werden und im Prognosezeitraum mit einem CAGR von 6,84 % wachsen.

- Nach Vertriebskanal entfielen auf stationäre Einzelhandelsgeschäfte im Jahr 2024 88,02 % des Umsatzes; Online-Kanäle werden jedoch mit einem CAGR von 5,90 % bis 2030 das höchste Wachstumstempo verzeichnen.

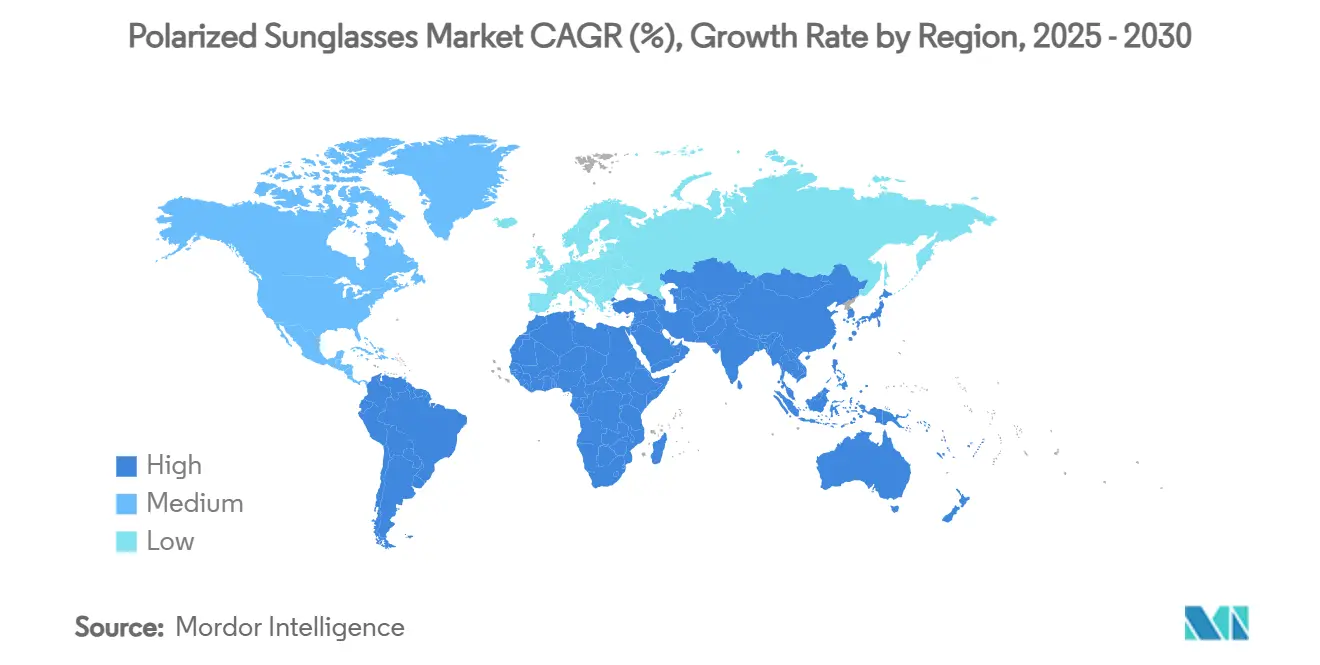

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 35,82 % bei polarisierten Sonnenbrillen, während Asien-Pazifik voraussichtlich den schnellsten regionalen CAGR von 7,15 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für polarisierte Sonnenbrillen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Bewusstsein für Augenschutz | +1.2% | Global, mit stärkerer Durchdringung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Linsentechnologie | +1.0% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Beteiligung an Outdoor- und Freizeitaktivitäten | +0.8% | Nordamerika, Europa und städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Online-Brillenhandelsplattformen | +0.6% | Global, beschleunigt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Sich wandelnde Brillenmodetrends | +0.5% | Global, modebewusste Märkte | Mittelfristig (2–4 Jahre) |

| Verbreitung von Sehgesundheitsproblemen | +0.4% | Global, alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Bewusstsein für Augenschutz

Der globale Markt für polarisierte Sonnenbrillen verzeichnet ein erhebliches Wachstum, das durch ein gesteigertes Bewusstsein für Augenschutzanforderungen, insbesondere gegenüber UV-Strahlung und Blendung, angetrieben wird. Verbraucher, die Sport treiben, reisen und Outdoor-Aktivitäten nachgehen, wählen polarisierte Linsen aufgrund ihrer Wirksamkeit bei der Reduzierung von Reflexionen auf Wasser, Straßen und Schnee, wodurch die Sehleistung verbessert und die Augenermüdung reduziert wird. Diese Entwicklung korrespondiert mit Gesundheitsdaten der Weltgesundheitsorganisation aus dem Jahr 2023, die darauf hinweisen, dass 1 Milliarde Fälle von Sehbeeinträchtigungen durch angemessene Augenpflege hätten verhindert werden können [1]Quelle: Weltgesundheitsorganisation, "Blindheit und Sehbeeinträchtigung", who.int . Die vertikale Filtertechnologie in polarisierten Sonnenbrillen blockiert effektiv horizontales Licht und verbessert die Sichtbarkeit und Sicherheit bei Aktivitäten wie Fahren, Angeln und Skifahren. Die Marktanforderungen umfassen nun sowohl Leistungs- als auch Designelemente, wobei Hersteller verschiedene Rahmenkonfigurationen und Linsenvarianten entwickeln. Das Marktwachstum wird zusätzlich durch die Investitionen der Verbraucher in präventive Gesundheitsmaßnahmen unterstützt, die speziell auf langfristige Sehrisiken durch UV-Exposition abzielen. Fortschritte bei Linsenmaterialien und Beschichtungstechnologien haben den Zugang zu fortschrittlichem Augenschutz für verschiedene Verbrauchersegmente verbessert. Branchenteilnehmer und Augengesundheitsfachleute führen Aufklärungsinitiativen zu den Vorteilen der Polarisation durch, was zu einer erhöhten Marktdurchdringung beiträgt. Folglich haben sich polarisierte Sonnenbrillen von optionalen Accessoires zu wesentlichen Komponenten für den Augenschutz und Designanforderungen auf dem globalen Markt entwickelt.

Fortschritte in der Linsentechnologie

Fortschritte in der Linsenherstellung treiben das Wachstum bei polarisierten Sonnenbrillen durch verbesserte Polarisationseffizienz und visuellen Komfort voran. Die im April 2024 eingeführten Transitions-GEN-S-Linsen von EssilorLuxottica bieten eine um 39 % schnellere Sehwiederherstellung nach hellem Licht und filtern bei vollständiger Tönung bis zu 85 % des blauvioletten Lichts. Ebenso bietet die LightPro-Technologie von ZEISS im Vergleich zu Standard-Polarisationslinsen einen bis zu 80 % höheren Kontrast und gewährleistet visuelle Klarheit bei wechselnden Lichtverhältnissen. Die PolarCoat-Technologie von Corning begegnet Delaminierungsbedenken durch fortschrittliche Oberflächenbehandlungen und erreicht eine Polarisationseffizienz von 99 %, während die Herstellung dünnerer, kostengünstiger Linsen ermöglicht wird. Darüber hinaus haben Forschungs- und Entwicklungsinvestitionen in der gesamten Branche mehrere Aspekte der Linsenleistung verbessert, darunter Blendreduzierung, Farbgenauigkeit, Haltbarkeit und Anpassungsfähigkeit. Die Integration von Mehrschichtpolarisation, hybriden photochromen Polarisationslinsen und langlebigen Beschichtungen verbessert die Brillenfunktionalität für verschiedene Outdoor- und Lifestyle-Aktivitäten. Branchendaten bestätigen, dass moderne polarisierte Linsen über 99 % des reflektierten Blendlichts blockieren und dabei zusätzliche Funktionen wie Blaulichtfilterung und entspiegelnde Beschichtungen integrieren. Diese Verbesserungen kommen Fahrern, Outdoor-Enthusiasten und städtischen Verbrauchern zugute und tragen zum Marktwachstum und zur Produktdiversifizierung innerhalb der Branche bei.

Zunehmende Beteiligung an Outdoor- und Freizeitaktivitäten

Das Segment der Outdoor- und Freizeitaktivitäten beeinflusst weiterhin den Absatz polarisierter Sonnenbrillen, wie der Bericht über Outdoor-Beteiligungstrends 2025 der Outdoor Industry Association zeigt. Der Bericht zeigt, dass Einstiegsaktivitäten wie Wandern, Camping und Angeln jeweils über 2 Millionen neue Teilnehmer gewonnen haben, was die Nachfrage nach Hochleistungsbrillen steigert [2]Quelle: Outdoor Industry Association, "2025 Outdoor Participation Trends Report", oia.outdoorindustry.org . Der Anstieg der Outdoor-Aktivitäten hat den Bedarf an polarisierten Sonnenbrillen erhöht, da die Teilnehmer intensiver Sonneneinstrahlung und Blendung durch Wasser, Felsen und Pflaster ausgesetzt sind. Polarisierte Sonnenbrillen filtern horizontales Licht, um Reflexblendung zu reduzieren und bieten klarere Sicht und verbesserten Kontrast – wesentliche Merkmale für die Navigation auf Wanderwegen, das Angeln und allgemeine Outdoor-Aktivitäten. Diese Sonnenbrillen bieten verbesserten UV-Schutz, minimieren Augenermüdung und potenzielle langfristige Sehprobleme bei längerem Aufenthalt im Freien. Die Brillen reduzieren Kopfschmerzen und Augenbelastung und ermöglichen es den Nutzern, länger an Outdoor-Aktivitäten teilzunehmen. Die Verbreitung polarisierter Sonnenbrillen unter Outdoor-Enthusiasten hat Brillenhersteller dazu veranlasst, aktivitätsspezifische Produkte mit verbesserter Passform, langlebigen Materialien und spezialisierten Linsentönungen zu entwickeln. Diese Entwicklung spiegelt ein gesteigertes Verbraucherbewusstsein für die Augengesundheit wider und etabliert polarisierte Sonnenbrillen als unverzichtbaren Artikel für den wachsenden Outdoor-Freizeitmarkt.

Expansion von Online-Brillenhandelsplattformen

Online-Brillenhandelsplattformen haben ihren Marktanteil im Segment der polarisierten Sonnenbrillen ausgebaut. Dieses Wachstum resultiert aus dem Komfort, den diese Plattformen bieten, da Verbraucher umfangreiche Produktsortimente erkunden, Funktionen vergleichen und auf internationale Marken zugreifen können, die in lokalen Geschäften nicht erhältlich sind. Online-Händler und Direktverbrauchermarken nutzen virtuelle Anprobetechnologie, Kundenbewertungen und personalisierte Empfehlungen, um das Einkaufserlebnis zu verbessern. Darüber hinaus ziehen E-Commerce-Plattformen Verbraucher durch Aktionen, Rabatte und Online-exklusive Einführungen an, was den digitalen Einzelhandel für Marken polarisierter Sonnenbrillen unverzichtbar macht. Große Marken wie Maui Jim, Costa Del Mar und Oakley bieten Premium-, Leistungs- und modebewusste Modelle über Online-Kanäle an und bedienen sowohl aktive Outdoor-Enthusiasten als auch Gelegenheitsnutzer. Außerdem stellen Online-Plattformen detaillierte Produktinformationen und Bildungsinhalte bereit, die Verbrauchern helfen, die Vorteile polarisierter Linsen für den Augenschutz und die Blendreduzierung zu verstehen. Der digitale Marktplatz hat eine schnelle Produktentwicklung und Anpassung an globale Trends ermöglicht, was eine starke Online-Präsenz für das Marktwachstum entscheidend macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten polarisierter Sonnenbrillen im Vergleich zu normalen Sonnenbrillen | -0.8% | Schwellenmärkte wie Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Visuelle Verzerrung bei digitalen Displays | -0.5% | Global (städtische Märkte in Nordamerika, Europa, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Fälschungsprodukten | -0.4% | Global und Schwellenmärkte wie Asien-Pazifik, Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungen von Kunststoffen | -0.3% | Umweltbewusste Regionen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten polarisierter Sonnenbrillen im Vergleich zu normalen Sonnenbrillen

Der erhebliche Preisunterschied zwischen polarisierten und nicht polarisierten Sonnenbrillen schafft eine Markteintrittsbarriere. Während nicht polarisierte Sonnenbrillen ab 10 USD erhältlich sind, kosten qualitativ hochwertige polarisierte Optionen typischerweise zwischen 40 und 300 USD oder mehr. Diese Preisdifferenz resultiert aus der fortschrittlichen Polarisationstechnologie in den Linsen, die spezialisierte chemische Folien und Mehrschichtbeschichtungen umfasst, die Blendung filtern und die visuelle Klarheit verbessern. Premium-polarisierte Sonnenbrillen beinhalten zusätzliche Funktionen, die die Produktionskosten erhöhen, darunter hochwertige Linsenmaterialien, langlebige Rahmenkonstruktion, entspiegelnde Beschichtungen und kratzfeste Behandlungen. Im Vergleich dazu bieten günstigere nicht polarisierte Sonnenbrillen oft nur einfache getönte Linsen ohne effektive Blendreduzierung und können unzureichenden UV-Schutz bieten. Während polarisierte Sonnenbrillen für Aktivitäten, die klare Sicht erfordern, wie Fahren, Angeln und Outdoor-Sport, wertvoll sind, schreckt der höhere Preis preissensible Verbraucher und solche ab, die primär an Mode interessiert sind. Um der Preissensibilität zu begegnen, haben Händler verschiedene Strategien implementiert, darunter zeitlich begrenzte Aktionen, Outlet-Preise und erschwingliche Eigenmarkenoptionen. Polarisation erzielt jedoch weiterhin einen Aufpreis auf globalen Märkten. Im Ausverkauf können einfache polarisierte Linsen für 8 USD erhältlich sein, während Premium-Designermarken 300 bis 500 USD übersteigen können, was Qualitäts- und Haltbarkeitsunterschiede widerspiegelt. Trotz der klaren technologischen und funktionalen Vorteile polarisierter Sonnenbrillen bleibt ihr höherer Preis ein entscheidender Faktor bei den Kaufentscheidungen der Verbraucher.

Visuelle Verzerrung bei digitalen Displays

Die Inkompatibilität zwischen polarisierten Sonnenbrillen und digitalen Displays schafft betriebliche Herausforderungen für Nutzer. Wenn sie durch polarisierte Linsen betrachtet werden, können LCD- und bestimmte LED-Displays aufgrund des Konflikts zwischen der linearen Polarisation der Bildschirme und den blendblockierenden Eigenschaften der Linsen dunkel, verzerrt oder vollständig schwarz erscheinen. Diese Interferenz beeinträchtigt die Sichtbarkeit von Smartphones, GPS-Geräten, Fahrzeug-Armaturenbrettern und Flugzeugcockpits und wirkt sich auf Fahrer, Piloten, Sportler und Outdoor-Fachleute aus, die auf klare digitale Anzeigen angewiesen sind. Nutzer berichten häufig von Schwierigkeiten mit Head-up-Displays (HUDs) von Fahrzeugen und Klimasteuerungseinstellungen bei hellem Licht, was einige dazu veranlasst, bei häufiger Bildschirmnutzung nicht polarisierte Alternativen zu wählen. Unternehmen wie Apple entwickeln Lösungen, darunter Displays, die zirkular polarisiertes Licht emittieren, um Abdunkelung und Verzerrung beim Betrachten durch polarisierte Linsen zu minimieren. Bis diese technologischen Lösungen jedoch in Verbrauchergeräten weit verbreitet sind, beeinflusst diese Einschränkung weiterhin die Brillenentscheidungen der Verbraucher, da sie Blendreduzierung gegen die Sichtbarkeit digitaler Bildschirme abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rahmenmaterial: Kohlefaser treibt Premium-Innovation voran

Spritzgegossene Kunststoffrahmen halten im Jahr 2024 mit 34,07 % den größten Marktanteil und profitieren von Kosteneffizienz und Designvielseitigkeit. Kohlefaser und Verbundwerkstoffe stellen das am schnellsten wachsende Segment dar, mit einem prognostizierten CAGR von 7,37 % bis 2030. Der hohe Marktanteil von Kunststoffrahmen resultiert aus effizienten Fertigungsprozessen und breiter Verbraucherzugänglichkeit. Unternehmen wie TBD Eyewear haben Bio-Acetat-Materialien aus Baumwoll- und Holzzellstofffasern eingeführt, um die Nachhaltigkeit zu verbessern. Im Premium-Segment bleiben Metallrahmen, einschließlich Varianten aus Edelstahl und Aluminium, bedeutsam, wobei MYKITA Brillen aus 90 % recyceltem schwedischem Federstahl herstellt. Der Markt umfasst auch alternative Materialien, wie das Naturacetat von Neubau Eyewear, das pflanzliche Weichmacher verwendet und eine biologisch abbaubare Zertifizierung bietet.

Das Segment Kohlefaser und Verbundwerkstoffe hält Premium-Preise aufrecht und bietet hohe Festigkeit-Gewicht-Verhältnisse und verbesserte Ästhetik, insbesondere in Sport- und Luxusmärkten. Oakley demonstriert den technologischen Fortschritt dieses Segments durch seine Velo-Kato- und Velo-Mach-Leistungsbrillen, die mithilfe von Windkanalanalysen und 3D-Athletenscanning entwickelt wurden. Der Fokus der Brillenbranche auf Nachhaltigkeit erstreckt sich über alle Materialkategorien, exemplifiziert durch die Partnerschaft von Eastman mit Mazzucchelli zur Herstellung von Acetatplatten mit 60 % biobasiertem und 40 % zertifiziert recyceltem Inhalt, was zirkuläre Fertigungsprozesse ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sportleistung beschleunigt das Wachstum

Das Segment Lifestyle und Mode entfällt im Jahr 2024 auf einen Marktanteil von 38,18 %, da polarisierte Sonnenbrillen zunehmend in den täglichen Gebrauch integriert werden. Das Segment Sport und Outdoor-Freizeitaktivitäten weist mit einem CAGR von 6,06 % bis 2030 die höchste Wachstumsrate auf. Das Wachstum des Lifestyle-Segments resultiert aus zeitgemäßen Designs und Prominentenempfehlungen, wie sie durch Produkte wie die Ray-Ban-Change-Rahmen von EssilorLuxottica mit lichtreaktiver Farbtechnologie demonstriert werden. Das Segment Fahren und Pendeln betont Blendreduzierungsfähigkeiten, die sowohl für allgemeine Verbraucher als auch für professionelle Fahrer unerlässlich sind. Angler und Meeresnutzer schätzen die Reduzierung von Wasserblendung, während militärische und taktische Anwendungen spezifische Merkmale erfordern, darunter Stoßfestigkeit und optische Klarheit.

Das Wachstum des Segments Sport und Outdoor-Freizeitaktivitäten korrespondiert mit den Daten der Outdoor Industry Association, die eine um 4,1 % gestiegene Beteiligung zeigen, wobei 57,3 % der Amerikaner im Jahr 2023 an Outdoor-Aktivitäten teilnahmen. Dieser Trend wird durch die Zusammenarbeit von EssilorLuxottica und Meta bei den Oakley-Meta-HSTN-Brillen exemplifiziert, die Wetterbeständigkeit und KI-Funktionen zum Preis von 499 USD kombinieren. Die Kategorie „Sonstige”, einschließlich Schneesportanwendungen, beinhaltet spezialisierte Technologien wie Evil Eyes e-sense next, das die Tönung in 0,6 Sekunden für wechselnde Berglichtverhältnisse anpasst.

Nach Endnutzer: Unisex-Segment erweitert die Marktreichweite

Das Männersegment hält im Jahr 2024 mit 45,15 % den größten Marktanteil im Brillenmarkt, angetrieben durch hohe Beteiligungsraten an Outdoor-Aktivitäten und Sport. Das Unisex-Segment wird voraussichtlich mit dem höchsten CAGR von 6,84 % bis 2030 wachsen. Die Dominanz des Männersegments resultiert aus etabliertem Verbraucherverhalten in Sport und Outdoor-Freizeitaktivitäten, wobei Hersteller leistungsorientierte Produkte für Sportler und Enthusiasten entwickeln. Die Expansion des Frauensegments spiegelt eine erhöhte Beteiligung an Outdoor-Aktivitäten und den Fokus auf stilbewusste Käufe wider, wobei Hersteller spezialisierte Designs und Passformoptionen anbieten. Das Kindersegment konzentriert sich auf UV-Schutz und Augensicherheit, unterstützt durch FDA-Anforderungen für stoßfeste Linsen in allen Alterskategorien.

Die Verbrauchernachfrage nach Unisex-Brillen treibt das Wachstum bei polarisierten Sonnenbrillen voran und spiegelt einen Wandel hin zu geschlechtsneutralen Designs und gemeinsamer Produktnutzung in Haushalten wider. Dieser Trend entspricht den Verbraucherpräferenzen für vielseitige und inklusive Produkte. Das Kindersegment expandiert ebenfalls, da Eltern sich zunehmend der Bedeutung des Schutzes junger Augen vor UV-Strahlen und Blendung bei Outdoor-Aktivitäten bewusst werden. Hersteller reagieren darauf, indem sie polarisierte Sonnenbrillen speziell für Kinder entwickeln und dabei Merkmale wie flexible Rahmen, langlebige Materialien und ansprechende Farben integrieren. Diese Produkte priorisieren Sicherheit und Komfort bei gleichzeitiger Beibehaltung des Stils und demonstrieren das Engagement des Marktes für die Bedienung verschiedener Altersgruppen und Geschlechterpräferenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Einzelhandelsgeschäfte entfielen im Jahr 2024 auf 88,02 % des Umsatzes mit polarisierten Sonnenbrillen. Verbraucher bevorzugen physische Verkaufsstellen, in denen sie Sonnenbrillen anprobieren, personalisierte Anpassungsservices erhalten und mit geschultem Personal interagieren können. Das Einkaufserlebnis im Geschäft, zusammen mit dem sofortigen Zugang zu Premium-Marken und Produkten, treibt starke stationäre Verkäufe an, insbesondere in den Premium- und Korrektionssegmenten. Dieser Trend ist am deutlichsten in Regionen mit gut entwickelten Einzelhandelsnetzwerken, in denen Kunden bei der Kaufentscheidung für polarisierte Brillen direkten Produktkontakt und Qualitätssicherung schätzen.

Online-Einzelhandelskanäle wachsen bis 2030 mit einem CAGR von 5,90 %, angetrieben durch die Verbrauchernachfrage nach Komfort und einer breiteren Produktauswahl. E-Commerce-Plattformen bieten virtuelle Anprobemöglichkeiten, Nutzerbewertungen, Online-exklusive Produkte und Zugang zu internationalen Marken. Das Wachstum des Online-Umsatzes hat sich aufgrund sich wandelnder Verbraucherpräferenzen, Zeiteffizienz und integrierter Einzelhandelsstrategien großer Brillenhersteller beschleunigt. Trotz dieses Wachstums behauptet der stationäre Einzelhandel seine Marktführerschaft, indem er ein höheres Verbrauchervertrauen bietet, insbesondere für Kunden, die bei ihren Kaufentscheidungen für polarisierte Sonnenbrillen auf eine korrekte Passform, Komfort und professionelle Beratung Wert legen.

Geografische Analyse

Nordamerika entfällt im Jahr 2024 auf 35,82 % des Marktes für polarisierte Sonnenbrillen, angetrieben durch Marktreife, regulatorische Compliance und Kaufkraft der Verbraucher. Die Klassifizierung nicht verschreibungspflichtiger Sonnenbrillen durch die FDA als Klasse-I-Medizinprodukte implementiert Qualitätsstandards, die die Marktpositionierung und das Verbrauchervertrauen stärken [3]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Leitliniendokument für nicht verschreibungspflichtige Sonnenbrillen – Leitlinie für die Industrie", fda.gov . Darüber hinaus zeigt der Bericht der Outdoor Industry Association von 2024, dass 57,3 % der Bevölkerung der Vereinigten Staaten ab 6 Jahren an Outdoor-Aktivitäten teilnehmen, was eine anhaltende Marktnachfrage nach Schutzbrillenprodukten schafft. Darüber hinaus hat EssilorLuxottica im Januar 2024 300 Millionen USD für den Bau von zwei Produktionsstätten im Nordwesten Mexikos bereitgestellt und damit eine jährliche Produktionskapazität von 10 Millionen Korrektionsbrillen etabliert. Dies demonstriert die regionale Produktionskapazitätserweiterung zur Bedienung der wachsenden Nachfrage bei gleichzeitiger Verwaltung der Lieferkettennähe.

Die Asien-Pazifik-Region erzielt bis 2030 einen CAGR von 7,15 %. Das Marktwachstum wird durch beschleunigte Urbanisierung, steigende verfügbare Einkommen und eine höhere Beteiligung an Outdoor-Aktivitäten in mehreren Ländern angetrieben. Die Finanzberichte von EssilorLuxottica weisen auf ein zweistelliges Wachstum in Japan und Indien hin und demonstrieren eine anhaltende Nachfrage nach Premium- und Leistungsbrillen trotz Marktherausforderungen in China. Die Verbraucherpräferenzen unterscheiden sich je nach Markt: Japanische Käufer konzentrieren sich auf Produktqualität und Designspezifikationen, während chinesische Verbraucher zu Luxusmarken und inländischen Herstellern tendieren. Der Markt expandiert weiter, da internationale Brillenkonzerne und regionale Hersteller um Marktanteile konkurrieren, unterstützt durch verstärkte Outdoor-Freizeitaktivitäten und Modebewusstsein.

Europa behält durch etablierte Luxusmarken und Nachhaltigkeitsinitiativen einen erheblichen Marktanteil. Der Markt im Nahen Osten und Afrika expandierte jedoch durch die Fusion von MAGRABi mit Rivoli Vision und etablierte ein Einzelhandelsnetzwerk von über 290 Standorten in den Vereinigten Arabischen Emiraten, Katar, Oman und Bahrain, mit einer Prognose für zweistelliges Umsatzwachstum im September 2024. Darüber hinaus zeigt der südamerikanische Markt für polarisierte Sonnenbrillen ein konsistentes Wachstum aufgrund einer gestiegenen Verbrauchernachfrage nach Premium- und Hochleistungsbrillen. Das polarisierte Segment hält im Jahr 2025 einen erheblichen Marktanteil in der Premium-Sonnenbrillenkategorie, angetrieben durch ein größeres Bewusstsein für die Vorteile des Augenschutzes und verstärkte Outdoor-Aktivitäten. Die männliche Bevölkerungsgruppe bildet die primäre Verbraucherbasis, während Hersteller sich auf die Diversifizierung von Produktlinien und die Stärkung von Vertriebskanälen konzentrieren, um die Marktpräsenz in Brasilien, Argentinien und anderen regionalen Märkten zu erhöhen. Außerdem demonstriert der Markt Wachstumspotenzial, da Verbraucher Produktqualität und Markenwert bei polarisierten Sonnenbrillen priorisieren. Dieser Trend entspricht globalen Marktmustern, die Augenschutzanforderungen mit Verbraucherpräferenzen integrieren.

Wettbewerbslandschaft

Der globale Markt für polarisierte Sonnenbrillen weist eine moderate Konsolidierung auf und balanciert etablierte Unternehmen und neue Marktteilnehmer. EssilorLuxottica hält die Marktführerschaft durch integrierte Aktivitäten in Fertigung, Einzelhandel und Vertriebsnetzwerken. Das Unternehmen erweiterte seine Marktpräsenz durch Lizenzvereinbarungen, darunter eine 10-jährige Verlängerung mit Prada im Jahr 2024, sowie Übernahmen von Supreme von VF Corporation und Optical Investment Group. Diese Übernahmen stärkten die Einzelhandelsaktivitäten und technologischen Fähigkeiten von EssilorLuxottica und ermöglichten es dem Unternehmen, Preise und Branchenstandards zu kontrollieren.

Luxusunternehmen erweitern ihre Premium-Brillenoperationen. Die Thélios-Einheit von LVMH übernahm Barton Perreira im November 2023 und stärkte damit ihre Vertriebsaktivitäten in Europa und Asien. Diese Übernahme positioniert Thélios, um mit etablierten Brillenherstellern zu konkurrieren, indem Luxusmarkenanerkennung mit optischer Fertigungskompetenz kombiniert wird. Unternehmen begegnen der Marktnachfrage nach funktionaler und designorientierter Brillenmode, da Verbraucher polarisierte Sonnenbrillen in ihre täglichen Anforderungen integrieren. Dieses Marktumfeld hat den Wettbewerb und die Produktvielfalt erhöht.

Die Branche entwickelt sich durch Technologieimplementierung und nachhaltige Aktivitäten weiter. Die Partnerschaft zwischen Meta und EssilorLuxottica demonstriert diese Entwicklung, wobei Ray-Ban-Meta-Smart-Brillen seit 2023 einen Absatz von über 2 Millionen Einheiten verzeichnen. Die Fertigungskapazität für diese Smart-Brillen wird bis 2026 auf 10 Millionen Einheiten erhöht. Darüber hinaus hat MYKITAs Implementierung von Acetate Renew im Bereich nachhaltiger Aktivitäten branchenweite nachhaltige Fertigungsstandards beeinflusst. Wachstumschancen bestehen in der Entwicklung von Smart-Brillen, der Implementierung nachhaltiger Materialien und der Marktexpansion in aufstrebenden Regionen, insbesondere im Asien-Pazifik-Raum, wo inländische und internationale Hersteller um Marktanteile konkurrieren.

Marktführer im Bereich polarisierte Sonnenbrillen

EssilorLuxottica S.A.

Safilo Group S.p.A.

Kering S.A.

Marcolin S.p.A.

LVMH Moët Hennessy Louis Vuitton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Revo und Lexus gingen eine Partnerschaft ein, um eine Kollektion von Premium-Sonnenbrillen herauszubringen. Die Revo | Lexus-Kollektion umfasste vier Stile: Crafted, Spindle, Podium und Double Stint. Die Designs integrierten Lexus-inspirierte Elemente wie spezifische Farbpaletten, Kohlefasereinlagen und Gummiakzente, kombiniert mit Revos polarisierten Linsen.

- November 2024: Zenni Optical führte Zunnies ein, eine Untermarke, die polarisierte Sonnenbrillen ohne Rückstoß für Sportler mit Korrektions- und Nicht-Korrektionsoptionen anbot. Die erste Kollektion konzentrierte sich auf Sportbrillen für Läufer und integrierte leichte Rahmen, verstellbare Nasenpads und Antibeschlagtechnologie.

- Mai 2024: Innovative Eyewear, Inc., die Smart-Brillen unter den Marken Lucyd, Nautica, Eddie Bauer und Reebok entwickelt, brachte die Eddie-Bauer-Smart-Brillen-Kollektion auf den Markt. Die Kollektion integrierte Sprachzugang zu ChatGPT und umfasste das erste randlose Smart-Brillen-Design. Die Produktlinie umfasste vier Stile, die jeweils mit polarisierten Sonnenbrillenlinsen für den Outdoor-Einsatz ausgestattet waren.

Umfang des globalen Berichts über den Markt für polarisierte Sonnenbrillen

| Kunststoff (spritzgegossen) |

| Metall (Edelstahl, Aluminium) |

| Kohlefaser und Verbundwerkstoffe |

| Sonstige |

| Lifestyle und Mode |

| Fahren und Pendeln |

| Sport und Outdoor-Freizeitaktivitäten |

| Angeln und Meeresnutzung |

| Militär und Taktik |

| Sonstige (Schneesport usw.) |

| Männer |

| Frauen |

| Unisex |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Rahmenmaterial | Kunststoff (spritzgegossen) | |

| Metall (Edelstahl, Aluminium) | ||

| Kohlefaser und Verbundwerkstoffe | ||

| Sonstige | ||

| Nach Anwendung | Lifestyle und Mode | |

| Fahren und Pendeln | ||

| Sport und Outdoor-Freizeitaktivitäten | ||

| Angeln und Meeresnutzung | ||

| Militär und Taktik | ||

| Sonstige (Schneesport usw.) | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Unisex | ||

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für polarisierte Sonnenbrillen?

Das Marktvolumen für polarisierte Sonnenbrillen wird im Jahr 2025 auf 6,25 Milliarden USD geschätzt und soll bis 2030 8,31 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die schnellste Expansion verzeichnen und mit einem CAGR von 7,15 % aufgrund steigender Einkommen und zunehmender Beteiligung an Outdoor-Aktivitäten wachsen.

Welches Anwendungssegment wächst am schnellsten?

Sport und Outdoor-Freizeitaktivitäten ist das am schnellsten wachsende Anwendungssegment mit einem prognostizierten CAGR von 6,06 % bis 2030.

Wie dominant sind Online-Kanäle beim Verkauf polarisierter Sonnenbrillen?

Der stationäre Einzelhandel dominiert im Jahr 2024 weiterhin mit 88,02 % des Umsatzes, aber Online-Kanäle expandieren mit einem CAGR von 5,90 % dank virtueller Anprobewerkzeuge und Direktverbraucherstrategien.

Seite zuletzt aktualisiert am: