Größe und Marktanteil des peruanischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.62 Milliarden US-Dollar |

| Marktgröße (2026) | 9.17 Milliarden US-Dollar |

| Marktgröße (2031) | 11.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Straßengüterverkehrsmarkts von Mordor Intelligence

Die Größe des peruanischen Straßengüterverkehrsmarkts wurde im Jahr 2025 auf 8,62 Milliarden USD geschätzt und soll von 9,17 Milliarden USD im Jahr 2026 auf 11,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,37 % während des Prognosezeitraums (2026–2031).

Investitionen in Kühlkettenanlagen für hochwertige Agrarexporte, 5G-gestützte Telematik und Kohlenstoffgutschriften-Finanzierung für Elektro-Lkw heben gemeinsam die Servicequalitätsobergrenzen an und formalisieren die Kapazitäten im peruanischen Straßengüterverkehrsmarkt. Gleichzeitig stellen wiederkehrende Straßensperren durch zivile Unruhen, Mautaufschläge für Grünemissionen auf Fahrzeuge unterhalb der Euro-IV-Norm, zunehmender Frachtdiebstahl entlang der Amazonas-Korridore und enge inländische Kreditbedingungen die Widerstandsfähigkeit der Betreiber auf die Probe. Das Wettbewerbsfeld dreht sich daher um Technologieübernahme, regulatorische Compliance und Bilanzstärke statt allein um Niedrigpreisgebote, was mittelgroße Spediteure dazu ermutigt, Allianzen oder Partnerschaften mit digitalen Plattformen zu suchen, die die Flottenauslastung und die Umlaufgeschwindigkeit des Betriebskapitals steigern.

Wichtigste Erkenntnisse des Berichts

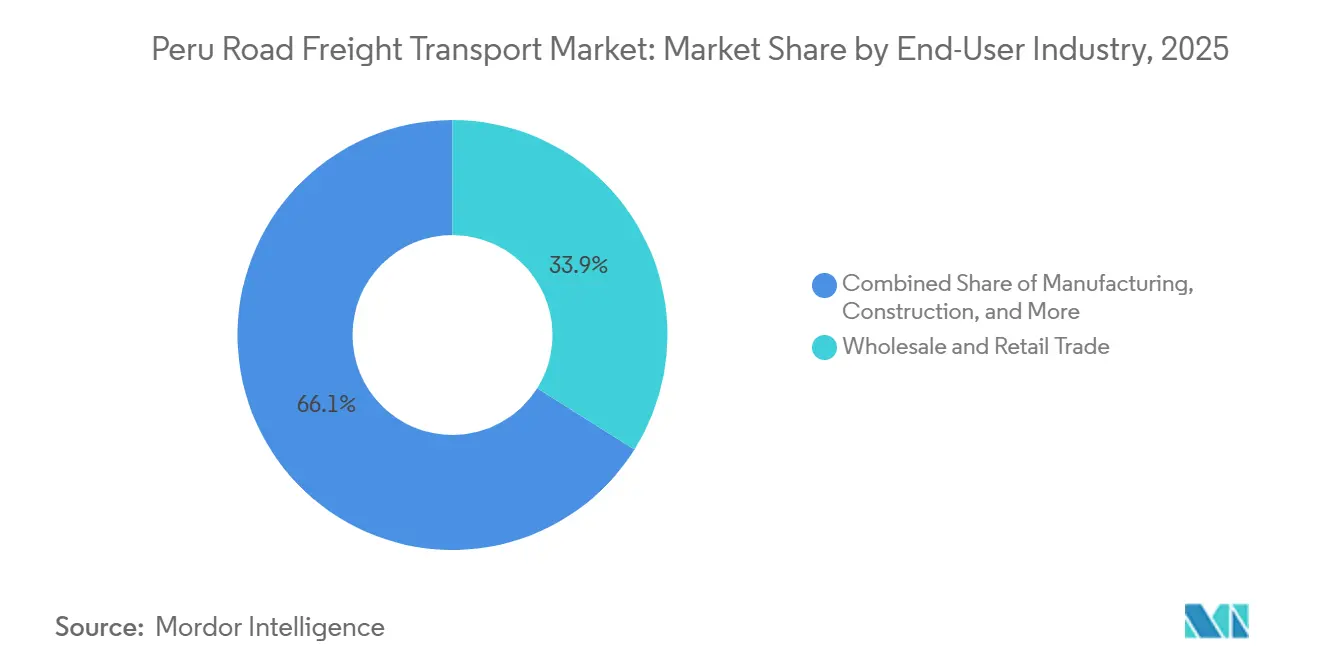

- Nach Endnutzerbranche führte der Groß- und Einzelhandel mit einem Marktanteil von 33,94 % am peruanischen Straßengüterverkehrsmarkt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,17 % wachsen.

- Nach Ziel entfielen im Jahr 2025 62,07 % der Marktgröße des peruanischen Straßengüterverkehrsmarkts auf den Inlandsverkehr, während der internationale Frachtverkehr bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

- Nach Ladekapazitätsspezifikation entfielen 78,71 % des Marktanteils des peruanischen Straßengüterverkehrsmarkts auf den Komplettladungsverkehr, während der Teilladungsverkehr mit einer CAGR von 6,01 % bis 2031 das am schnellsten wachsende Teilsegment ist.

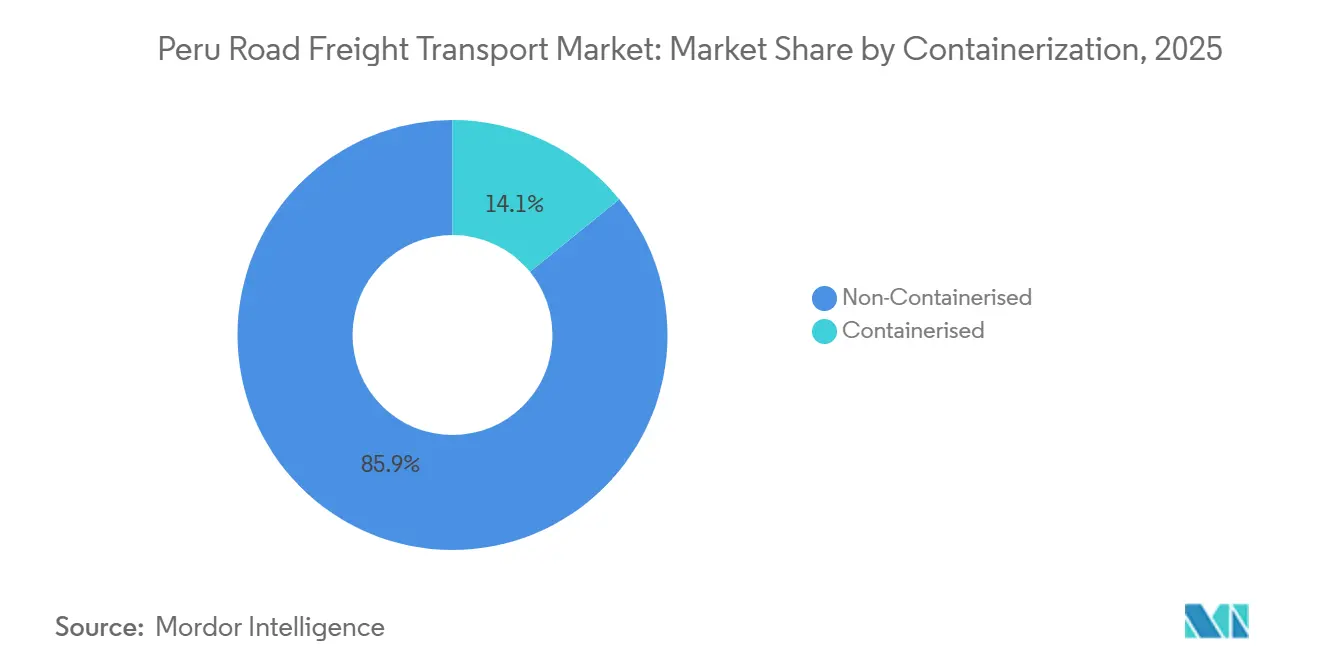

- Nach Containerisierung hielt nicht-containerisierter Frachtverkehr einen Marktanteil von 85,88 % am peruanischen Straßengüterverkehrsmarkt, und containerisierte Transporte werden voraussichtlich mit einer CAGR von 5,47 % über 2026–2031 wachsen.

- Nach Entfernungsband repräsentierten Fernverkehrsrouten 73,99 % des Gesamtwerts im Jahr 2025, während Nahverkehrsrouten im Prognosezeitraum die höhere CAGR von 5,52 % verzeichnen werden.

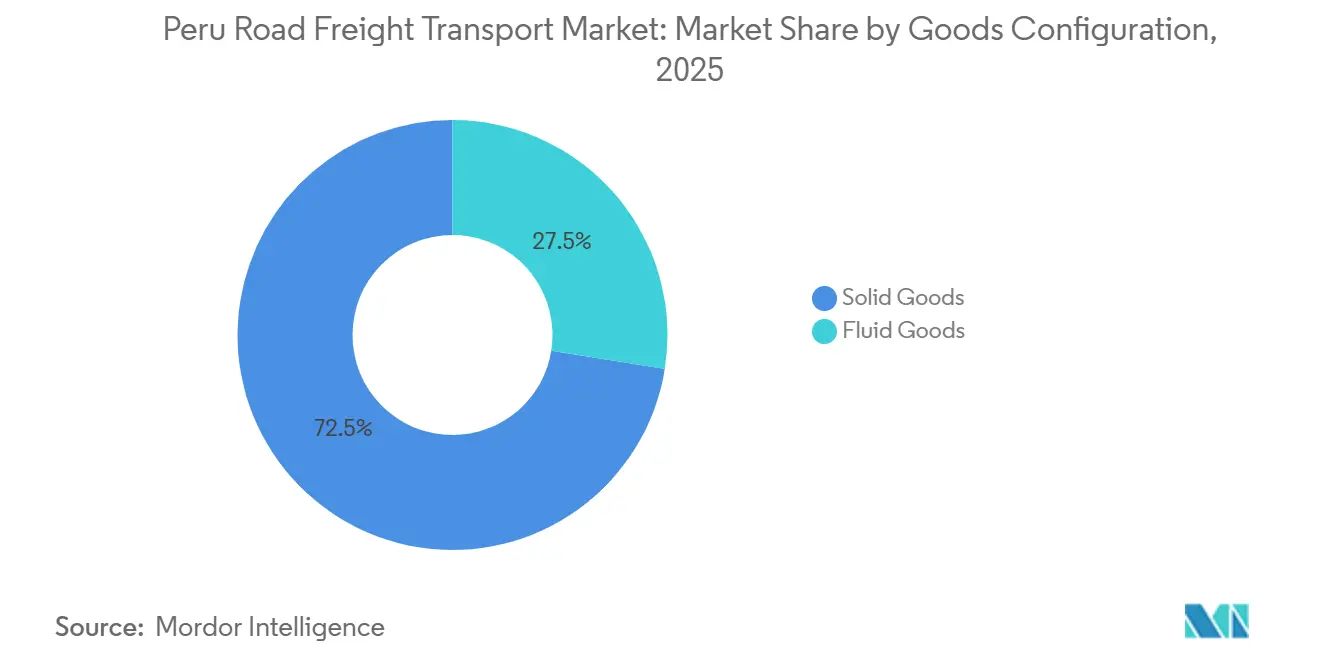

- Nach Güterkonfiguration behielt Festgut einen Anteil von 72,49 % am peruanischen Straßengüterverkehrsmarkt, während Flüssiggüter mit einer CAGR von 5,78 % bis 2031 am schnellsten wachsen werden.

- Nach Temperaturkontrolle entfielen 94,63 % des Werts von 2025 auf nicht-temperaturkontrollierte Transporte, und der temperaturkontrollierte Transport wird bis 2031 mit einer CAGR von 5,90 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im peruanischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zufluss von Fertigungskapazitäten durch Nearshoring | +0.9% | Industriegürtel Lima-Callao | Mittelfristig (2–4 Jahre) |

| Elektronisches Rechnungsstellungsmandat der SUNAT | +0.6% | National, städtisch geprägt | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenausbau für hochwertige Exporte | +0.7% | Küstenregion Ica-Lima-Piura | Mittelfristig (2–4 Jahre) |

| 5G-Logistikkorridore und Platooning- Pilotprojekte | +0.3% | Lima, Arequipa-Cusco | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriften-Finanzierung für Elektro-Lkw | +0.4% | Großraum Lima, Hafenzufahrten | Mittelfristig (2–4 Jahre) |

| Konzessionsvergabe der Autobahn Longitudinal de la Sierra | +0.5% | Zentraler Andenminengürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zufluss von Fertigungskapazitäten durch Nearshoring steigert inländische Frachtvolumina

Ausländische Direktinvestitionen in die peruanische Fertigung stiegen 2025 im Jahresvergleich um 23 %, konzentriert in den Industrieparks Lima-Callao, wo die Nähe zu Häfen und Handelspräferenzen mit den Vereinigten Staaten die Lieferketten für Automobilteile und Unterhaltungselektronik-Montagebetriebe verkürzen. Wiederkehrende Eingangsrohstoff- und Ausgangsfertigwarenströme senken die Nachfragevolatilität für Spediteure, die im peruanischen Straßengüterverkehrsmarkt tätig sind. Sendungen weisen höhere Durchschnittswerte auf, was Verlader dazu veranlasst, Echtzeit-Tracking, Frachtintegritätssensoren und vertragliche Servicevereinbarungen zu spezifizieren. Größere Betreiber gewinnen mehrjährige Verträge, die Flottenplanungen stabilisieren und die Verhandlungsmacht gegenüber Ausrüstungslieferanten verbessern. Folglich stützen inländische Strecken für Nearshore-Produktion nun Rückfrachten, die zuvor dem Risiko von Leerfahrten ausgesetzt waren, was die Gesamtauslastungsquoten der Anlagen nach oben treibt[1]Interamerikanische Entwicklungsbank, "Kohlenstoffgutschriften-Finanzierung für Transport," iadb.org.

Elektronisches Rechnungsstellungsmandat der SUNAT senkt Compliance-Aufwand

Die universelle elektronische Rechnungsstellung seit Januar 2025 hat typische Zahlungszyklen von 45–60 Tagen auf 15–30 Tage verkürzt, wodurch Betriebskapital freigesetzt und die Abhängigkeit von Factoringlinien mit jährlichen Kosten von 18–24 % reduziert wird. Die automatisierte Abstimmung zwischen Liefernachweis und Steuerdokumentation senkt den Verwaltungsaufwand und ebnet das Spielfeld für kleinere Fuhrparks, denen es an dediziertem Backoffice-Personal mangelte. Die Formalisierung vertieft sich, da Verlader auf E-Rechnungsfähigkeit bestehen und informelle Spediteure unter Druck setzen, aufzurüsten oder den Markt zu verlassen. Der peruanische Straßengüterverkehrsmarkt verschiebt sich daher hin zu transparenter Preisgestaltung und dokumentierter Serviceleistung, eine Voraussetzung für Beschaffungsprüfungen multinationaler Unternehmen. Mittelfristig erleichtert eine konsistente Cashflow-Transparenz die Sicherheitenanforderungen für Bankdarlehen und weitet den Kreditzugang für konforme KMU-Spediteure behutsam aus.

Kühlkettenausbau für hochwertige Agrarexporte treibt Kühlfahrzeugbedarf an

Heidelbeeren und Avocados generierten 2025 Exporterlöse von 3 Milliarden USD, die alle Temperaturbereiche zwischen 0 °C und 8 °C während des Binnentransports erfordern. Frachtpreise für Kühlfahrzeuge liegen 40–60 % über den Äquivalenten für Trockenladungen, was das zusätzliche in Kühlfahrzeugen und telematikgestützten Temperaturloggern gebundene Kapital rechtfertigt. Spezialisierte Betreiber im peruanischen Straßengüterverkehrsmarkt differenzieren sich durch Mehrtemperaturauflieger, die Produktchargen mischen, ohne das Risiko einer Ladungsablehnung einzugehen. Zollmakler verlangen zunehmend IoT-basierte Integritätszertifikate, bevor sie phytosanitäre Freigaben ausstellen, und betten digitale Kühlketten-Datenpunkte in Exportdokumentations-Workflows ein. Das Wachstum des Kühlfahrzeugbestands ist daher an die Ausweitung der Gartenbauflächen und an strenge Käuferprotokolle in Nordamerika und Asien gebunden[2]UNCTAD, "Trends bei ausländischen Direktinvestitionen Lateinamerika 2025," unctad.org.

5G-Logistikkorridore ermöglichen Echtzeit-Telematik und Platooning

Kommerzielles 5G entlang der Achse Lima-Arequipa ermöglicht Latenzen unter einer Sekunde und unterstützt Predictive-Maintenance-Analysen, die bei frühen Anwendern ungeplante Ausfallzeiten um rund 30 % reduziert haben. Lkw-Platooning-Pilotprojekte erzielen 8–12 % Kraftstoffeinsparungen durch die Aufrechterhaltung enger Fahrzeugabstände unter koordinierter Bremslogik. Diese Effizienzgewinne kommen zu einem Zeitpunkt, an dem die Dieselpreise volatil bleiben, und dämpfen die Betriebskostenbelastung für Fuhrparks mit vernetzten Fahrzeugen. Der Investitionsaufwand und die Cybersicherheitsanforderungen schrecken jedoch kleine Akteure ab und beschleunigen Fusionen und Übernahmen im peruanischen Straßengüterverkehrsmarkt. Regulatorische Sandboxen für autonome Konvois sollen nach 2028 ausgeweitet werden und könnten Fahrereinsatznormen und Versicherungsrahmen neu gestalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Straßensperren durch zivile Unruhen auf der Panamericana Sur | -0.7% | Arequipa-Cusco-Puno | Kurzfristig (≤ 2 Jahre) |

| Mautaufschläge für Grünemissionen auf Euro- III-Fahrzeuge | -0.5% | Nationales Mautnetz | Mittelfristig (2–4 Jahre) |

| Zunehmender Frachtdiebstahl im Amazonas-Korridor | -0.4% | Ucayali-San Martín | Mittelfristig (2–4 Jahre) |

| Enger Kreditzyklus für KMU-Flottenerneuerung | -0.6% | Landesweit, besonders ausgeprägt bei Einzelunternehmern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Straßensperren durch zivile Unruhen entlang der Panamericana Sur

Siebenundvierzig Tage protestbedingter Straßensperrungen im Jahr 2024 unterbrachen die Minerallieferketten, die südliche Minen mit Schmelzhütten und Häfen in Lima verbinden, und erhöhten den Sicherheitslagerbedarf um 15–20 %. Versicherer belasteten korridorspezifische Aufschläge von 200–300 Basispunkten auf Fracht über 100.000 USD, ein nicht unerheblicher Anstieg der Gesamtlandungskosten. Größere Fuhrparks im peruanischen Straßengüterverkehrsmarkt setzen Echtzeit-Routenüberwachungs-Dashboards und Fernkontakte mit Gemeindevorstehern ein, um Vorwarnungen zu erhalten, doch spontane Brennpunkte bleiben nicht beherrschbar. Die Unvorhersehbarkeit zwingt Verlader dazu, Doppelroutierungsklauseln zu beauftragen und Aufschläge für Spediteure zu zahlen, die Bahn- oder Küstenschifffahrts-Alternativen vorhalten, was letztlich systemischen Spielraum einbettet, der die effektive Kapazität belastet.

Grünemissionsgesetz 2025 führt Euro-III-Mautstrafen ein

Ab Juli 2026 müssen Lkw unterhalb der Euro-IV-Norm 50–100 % höhere Mautgebühren zahlen, was auf der Autobahn Lima-Callao jährlich 800–1.200 USD pro Fahrzeug entspricht. Etwa 40 % des aktiven peruanischen Fuhrparks fällt in die Strafkategorie, was kleine Betreiber zwingt, entweder den Margenrückgang zu absorbieren oder Kosten weiterzugeben und dabei das Risiko von Kundenverlust einzugehen. Kreditbeschränkungen verlangsamen Ersatzzyklen und weiten Kostenlücken zwischen modernen Fuhrparks und veralteten Fahrzeugen im peruanischen Straßengüterverkehrsmarkt aus. Flottenaggregatoren sehen Möglichkeiten für Käufe notleidender Vermögenswerte, um die Konsolidierung zu beschleunigen, und setzen auf Restwertarbitrage, wenn veraltete Ausrüstung verschrottet wird[3]Kongress der Republik, "Grünemissionsgesetz 2025," congreso.gob.pe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Einzelhandelskonsolidierung gestaltet Nachfrage um

Der Groß- und Einzelhandel generierte 2025 33,94 % der Marktgröße des peruanischen Straßengüterverkehrsmarkts. Im Zeitraum 2026–2031 wird für das Segment ein Wachstum von 6,17 % CAGR prognostiziert, wobei Kapazitäten für Letzte-Meile-Lieferungen und Rücklogistikschleifen hinzukommen, die das Retourenmanagement abdecken. Da Einzelhändler vorhersehbare Volumina für Konsumgüter ausschreiben, können Spediteure die Installation von Routenoptimierungssoftware und Mikro-Fulfillment-Hubs rechtfertigen, die den Anteil von Leerkilometern senken.

Die Fertigung rangiert an zweiter Stelle, verzeichnet jedoch eine langsamere Entwicklung, da sich die installierte Nearshoring-Kapazität nach dem anfänglichen Investitionsschub stabilisiert. Dennoch stellen Automobil- und Unterhaltungselektronik-Montagebetriebe Just-in-Time-Pläne auf, die eine Pünktlichkeitsleistung von 98–99 % erfordern, was Spediteure im peruanischen Straßengüterverkehrsmarkt dazu veranlasst, Doppelfahrerschichten und Cross-Dock-Knoten einzusetzen. Öl, Gas und Bergbau verlassen sich weiterhin auf Schwertransportspezialisten, während Landwirtschaft und Forstwirtschaft das temperaturkontrollierte Wachstum durch hochwertige Beeren- und Avocadosendungen unterstützen. Baufrachtverkehr bleibt zyklisch und steigt im Gleichschritt mit öffentlichen Bauausgaben wie Hafenhinterlandstraßen und Mautstraßensanierungsprogrammen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ziel: Exportkorridore treiben internationales Wachstum an

Inlandsstrecken machten 2025 62,07 % des peruanischen Straßengüterverkehrsmarkts aus, doch internationale Ströme nach Chile, Ecuador und auf asiatische Seerouten werden das inländische Wachstum voraussichtlich mit einer CAGR von 6,21 % bis 2031 übertreffen. Der Megahafen Chancay bietet Exporteuren einen direkten Pazifikzugang nach Shanghai und verkürzt die Seetransitzeit um 10–12 Tage, was die Nachfrage nach Drayage und zollgebundenem Lkw-Transport steigert. Spediteure, die mit Zollabfertigung, ATA-Carnet-Bearbeitung und zweisprachiger Fahrerdokumentation ausgestattet sind, erlangen einen Wettbewerbsvorteil.

Die wachsende Nachfrage der Mittelschicht veranlasst Netzwerkumgestaltungen, die Hub-and-Spoke-Modelle bevorzugen, die taggleiche Nachlieferungen ermöglichen, und festigt den peruanischen Straßengüterverkehrsmarkt als kritische Arterie für verderbliche Waren und schnelldrehende Konsumgüter. Verlader teilen Bestände zunehmend auf regionale Verteilzentren auf, um das Sperrenrisiko abzusichern, was die interregionalen Transportlängen selbst innerhalb der Inlandsgrenzen erhöht.

Nach Ladekapazitätsspezifikation: Sendungsfragmentierung beschleunigt sich

Der Komplettladungsverkehr behielt 2025 einen Marktanteil von 78,71 % am peruanischen Straßengüterverkehrsmarkt, dank Massentransport von Mineralien und Agrarrohstoffen. Dennoch wächst der Teilladungsverkehr bis 2031 mit einer CAGR von 6,01 %, angetrieben durch E-Commerce-Paketisierung und den Druck der Einzelhändler auf niedrigere Lagerbestände. Die Netzwerkökonomie des Teilladungsverkehrs hängt von der Terminaldichte ab; daher verdoppeln die fünf größten Spediteure ihre Laderampen in Lima, Arequipa und Trujillo.

Fortschrittliche Konsolidierungsalgorithmen in digitalen Frachtmarktplätzen reduzieren Leerkilometer um 18–20 % im Vergleich zur manuellen Disposition und stärken die Margenresilienz im Teilladungsverkehr. Der peruanische Straßengüterverkehrsmarkt erlebt, wie Spediteure Technologieabonnements mit Linienfrachtverträgen bündeln und Datenanalysen effektiv als Dienstleistung monetarisieren. Der Komplettladungsverkehr bleibt für Einzelempfänger-Rohstofftransporte unverzichtbar, sein Anteil wird jedoch voraussichtlich moderat sinken, da sich Lieferketten in Richtung Agilität statt Skalierung verschieben.

Nach Containerisierung: Intermodale Standards gewinnen an Bedeutung

Nach Containerisierung hielt nicht-containerisierter Frachtverkehr 85,88 % des peruanischen Straßengüterverkehrsmarkts, und containerisierte Transporte werden voraussichtlich mit einer CAGR von 5,47 % über 2026–2031 wachsen. Transparenz-Tools wie blockchain-verankerte Siegel liefern unveränderliche Übergabeprotokolle, ein Muss für Lebensmittelsicherheitsprüfungen in Zielmärkten.

Nicht-containerisierter Frachtverkehr genießt weiterhin Skaleneffekte bei Bergbau- und Fischmehlexporten, und seine betriebliche Einfachheit spricht Spediteure mit begrenzten Chassis-Pools an. Im Prognosehorizont werden die Containerverfügbarkeit während der Hochsaison im Gartenbau die Spotpreisaufschläge bestimmen, während digitale Container-Tauschbörsen darauf abzielen, Ungleichgewichtsaufschläge im peruanischen Straßengüterverkehrsmarkt zu begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entfernung: Urbanisierung im Nahverkehr

Fernverkehrsfahrten machten 73,99 % des Marktanteils des peruanischen Straßengüterverkehrsmarkts aus, doch Nahverkehrssegmente werden voraussichtlich eine CAGR von 5,52 % verzeichnen, da die städtischen Konsumausgaben stark steigen. Die Dichte der Letzte-Meile-Routen verbessert sich, wenn Einzelhändler und Online-Händler in Satelliten-Depots rund um Limas Peripherie investieren und 30-Minuten-Lieferfenster ermöglichen, die Premiumtarife erzielen.

Fernverkehrsmargen hängen von der Sicherung von Rückfrachten aus Bergbauregionen ab, eine Aufgabe, die durch gerichtliche Verkehrsungleichgewichte erschwert wird. Spediteure experimentieren mit Milkrun-Modellen, die mehrere Teilladungen für Rückfahrten bündeln und Leerladungskosten im peruanischen Straßengüterverkehrsmarkt mindern. Staatliche Umgehungsprojekte rund um überlastete Stadtzentren reduzieren Standzeiten und verlängern indirekt die Lenkzeitrahmen der Fahrer sowie die effektiven Kilometerleistungen.

Nach Güterkonfiguration: Spezialisierter Flüssigtransport expandiert

Festgüter dominieren weiterhin mit einem Anteil von 72,49 %, aber Flüssiggüter, einschließlich Kraftstoffe, Chemikalien und lebensmittelgerechte Öle, wachsen mit einer CAGR von 5,78 %. Gefahrguttransporteure investieren in Doppelmantel-Tankfahrzeuge und Inertgasabdeckungssysteme, um strengere Sicherheitsvorschriften zu erfüllen, was die Kapitalbarrieren für Neueinsteiger erhöht.

Gleichzeitig schaffen LNG- und CNG-Verteilnetze, die vom Camisea-Feld ausstrahlen, neue Strecken für kryogene Tankfahrzeuge. Die Nachfrage nach lebensmittelgerechten Tankfahrzeugen steigt aufgrund der Speiseölraffination entlang der Nordküste. Diese Dynamiken weiten die Servicedifferenzierung im peruanischen Straßengüterverkehrsmarkt aus, da nur konforme Spediteure höherwertige Flüssigladungen transportieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle: Premiumisierung der Kühlkette

Nicht-temperaturkontrollierte Ladungen machten 94,63 % des Marktanteils des peruanischen Straßengüterverkehrsmarkts aus, aber das temperaturkontrollierte Teilsegment eilt mit einer CAGR von 5,90 % voraus. Mehrzonenkühlfahrzeuge, die gleichzeitig Produkte bei 0 °C und Pharmazeutika bei 15 °C halten können, erzielen noch höhere Tarife.

Flottenoperatoren im peruanischen Straßengüterverkehrsmarkt kombinieren IoT-Temperaturlogger mit Blockchain-Zertifikaten, die den Integritätsnachweisanforderungen ausländischer Käufer entsprechen. Städtische Kühllager in der Nähe des internationalen Flughafens Jorge Chávez haben ihre Kapazität seit 2024 verdoppelt und Verweilzeiten sowie Verderbnisraten gesenkt. Branchenbeobachter erwarten, dass der temperaturkontrollierte Anteil bis 2031 8 % übersteigen wird, da der inländische Konsum gekühlter Lebensmittel steigt.

Geografische Analyse

Lima-Callao allein generierte 2025 etwa 45 % des Werts des peruanischen Straßengüterverkehrsmarkts, dank seiner Rolle als Konsumzentrum und Seegateway. Küstenkorridore von Ica bis Piura nutzen flaches Gelände und bewässerte Exportlandwirtschaft, um nordwärts gerichtete Beeren- und Spargelsendungen in die Häfen Callao und Pisco zu speisen. Hochlandregionen wie Cajamarca und Arequipa bleiben Bergbaukraftwerke, die Konzentratkonvois entsenden, aber unter leeren Rückfrachten aufgrund geringer lokaler Nachfrage leiden, was die Richtungspreisspreads erhöht.

Amazonas-Grenzstädte wie Pucallpa sind auf Straße-zu-Fluss-Umschlag angewiesen, was modale Komplexität hinzufügt und Versicherungskosten erhöht, die mit dem Frachtdiebstahlrisiko verbunden sind. Saisonale Regenfälle und El-Niño-Ereignisse waschen unbefestigte Streckenabschnitte aus und veranlassen Notfrachtaufschläge, die sich durch die Konsumgüterpreise in Dschungelprovinzen fortpflanzen. Die Kaffee- und Kakaoboomregionen im Norden profitieren von neuen asphaltierten Zubringerstraßen, die im Rahmen des Nationalen Infrastrukturplans finanziert werden und Hof-zu-Hafen-Fahrten um bis zu vier Stunden verkürzen.

Infrastrukturungleichheiten prägen die Spediteurstrategie; landesweite Akteure konzentrieren sich auf Hauptstraßen mit 24/7-Wiegestellenabdeckung, während regionale Spezialisten lokales Wissen nutzen, um Nebenstraßen und zweisprachige Papierkram zu bewältigen. Klimaresistente Straßenaufrüstungen, insbesondere entlang erdrutschgefährdeter Abschnitte, werden entscheidend sein, um die CAGR-Prognosen für den peruanischen Straßengüterverkehrsmarkt über 2030 hinaus aufrechtzuerhalten. Schließlich reduzieren Stadtumgehungsinvestitionen rund um Trujillo und Chiclayo städtische Staus und ermöglichen taggleiche regionale Lieferversprechen, die Einzelhändler nun in der Werbung hervorheben.

Wettbewerbslandschaft

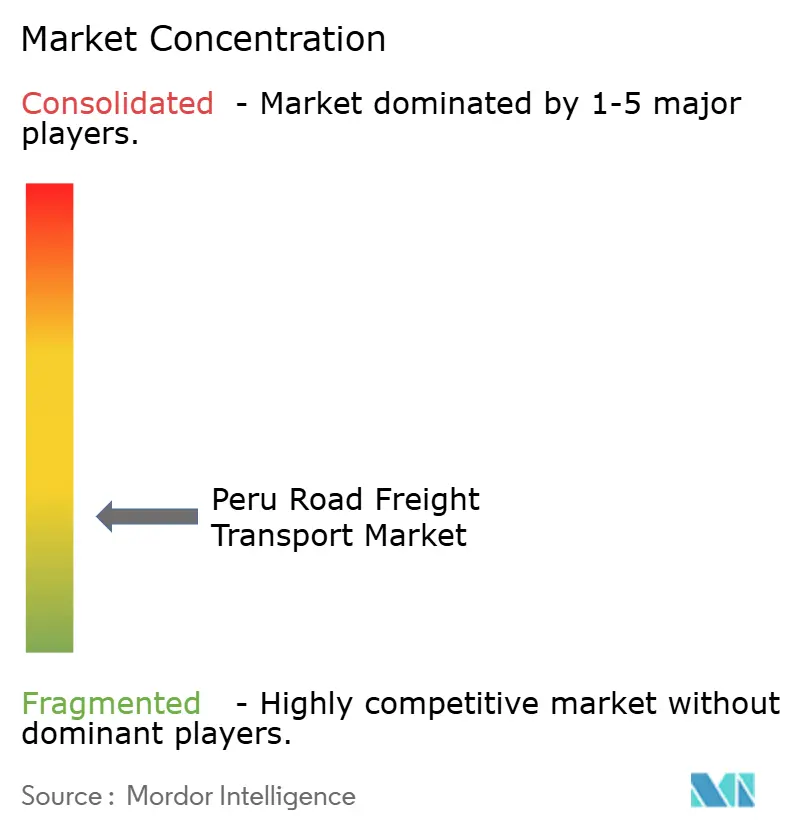

Der peruanische Straßengüterverkehrsmarkt bleibt mäßig fragmentiert; die fünf größten Betreiber halten zusammen etwa 35–40 % des Umsatzes, was Raum für Nischenspezialisten lässt. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (16,47 Milliarden USD) verankerte den Erwerber sofort in den Chemie- und Einzelhandelsvertikalen und signalisierte wachsenden Appetit globaler Akteure auf lateinamerikanische Dichte. Kuehne+Nagels Kühlketten-Campus für 12 Millionen USD in Lima und DHLs Multi-Client-Verteilzentrum für 18 Millionen USD zeigen, dass multinationale Unternehmen von asset-leichter Spedition zu asset-schwerer Distribution wechseln, ein Schwenk, der durch die Nachfrage der Verlader nach integrierter Transparenz über alle Verkehrsträger hinweg angetrieben wird.

Regionale Champions wie SAVAR Corporacion und Peru Logistic SAC kontern, indem sie KI-Routenoptimierung bzw. Pharma-GDP-Zertifizierungen einbetten, um Schlüsselkunden zu halten. Digitale Frachtmarktplätze, die von SAVARs Start im Jahr 2024 vorangetrieben wurden, komprimieren Maklermargen und steigern die Anlagenauslastung, stoßen aber auf Vertrauenshürden bei kleineren Fuhrparks, die mit smartphone-basierter Arbeitszuweisung nicht vertraut sind. Sicherheitsorientierte Anbieter, die bewaffnete Eskorte und befestigte Hofdienstleistungen betreiben, erzielen Aufschläge von Elektroniksendungsgebern, die Amazonas-Korridore navigieren, und schaffen verteidigungsfähige Positionen trotz begrenzter Flottengröße.

Strategische Partnerschaften proliferieren: CEVAs Pakt mit einem Kupferkonsortium bündelt Projektfracht, Schwertransport und Lieferkettenanalysen in einem Komplettservice. JAS Worldwides lokale Speditionsakquisition fügt Hinterlandbüros hinzu, die globale Integratoren oft übersehen[4]JAS Worldwide, "Peru-Expansion durch Akquisition 2024," jasworldwide.com . Schließlich finden kohlenstoffneutrale Angebote von Geodis bei Exporteuren Anklang, die Scope-3-Minderung anstreben. Auf allen Ebenen differenzieren Telematikeinführung, Fahrersicherheitsprogramme und Predictive-Maintenance-Investitionen Angebote und prägen Vertragsverlängerungen.

Branchenführer im peruanischen Straßengüterverkehrsmarkt

DHL

DSV

SAVAR Corporación Logística

CMA CGFM

Ransa Comercial

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL Group gab die Erweiterung des Rechenzentrums-Logistiknetzwerks mit 10 neuen Lagerhäusern und einer Kapazität von über 7 Millionen Quadratfuß bekannt.

- November 2025: CEVA Logistics unterzeichnete eine Vereinbarung mit der Iveco Group zum Betrieb eines neuen Verteilzentrums, um seinen regionalen Logistik-Fußabdruck zu erweitern und die Automobillieferkettenkapazitäten in Lateinamerika zu stärken.

- Mai 2025: CEVA Logistics erweiterte sein Tiefsee-Fahrzeuglogistiknetzwerk, das den Fernen Osten mit Mittel- und Südamerika verbindet, und stärkte damit die Automobillogistikströme in die Region.

- März 2025: DHL Group gab die Übernahme des Pharmalogistikunternehmens Cryopdp bekannt, um seine Lieferkettenkapazitäten für Biowissenschaften zu stärken.

Berichtsumfang des peruanischen Straßengüterverkehrsmarkts

| Inland |

| International |

| Fertigung |

| Öl, Gas, Bergbau und Steinbruch |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Groß- und Einzelhandel |

| Sonstige Endnutzer |

| Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

| Nach Ziel | Inland |

| International | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas, Bergbau und Steinbruch | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | |

| Groß- und Einzelhandel | |

| Sonstige Endnutzer | |

| Nach Ladekapazitätsspezifikation | Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Nach Temperaturkontrolle | Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des peruanischen Straßengüterverkehrsmarkts?

Die Größe des peruanischen Straßengüterverkehrsmarkts erreichte 2026 einen Wert von 9,17 Milliarden USD.

Wie schnell wird der peruanische Straßengütersektor bis 2031 wachsen?

Der Gesamtwert wird voraussichtlich auf 11,91 Milliarden USD steigen, was einer CAGR von 5,37 % über 2026–2031 entspricht.

Welche Endnutzergruppe generiert die meisten Frachterlöse?

Der Groß- und Einzelhandel führt mit 33,94 % des Umsatzes von 2025 und ist auch die schnellste f9s

Welcher Streckentyp wächst am schnellsten?

Internationale Korridore werden voraussichtlich mit einer CAGR von 6,21 % wachsen und inländische Transporte übertreffen.

Wie wirken sich Nachhaltigkeitsrichtlinien auf Flotteninvestitionen aus?

Ein Mautaufschlag für Euro-III-Lkw ab 2026 und Kohlenstoffgutschriften-Finanzierung für Elektrofahrzeuge beschleunigen die Flottenmodernisierung, insbesondere in Lima.

Welche Technologietrends sind am transformativsten?

Obligatorische elektronische Rechnungsstellung, 5G-Telematik, Blockchain-Dokumentation und KI-Routenoptimierung gestalten alle Preissetzungsmacht und Servicequalität neu.

Seite zuletzt aktualisiert am: