Größe und Anteil des Marktes für Pumpspeicherkraftwerke (PHS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

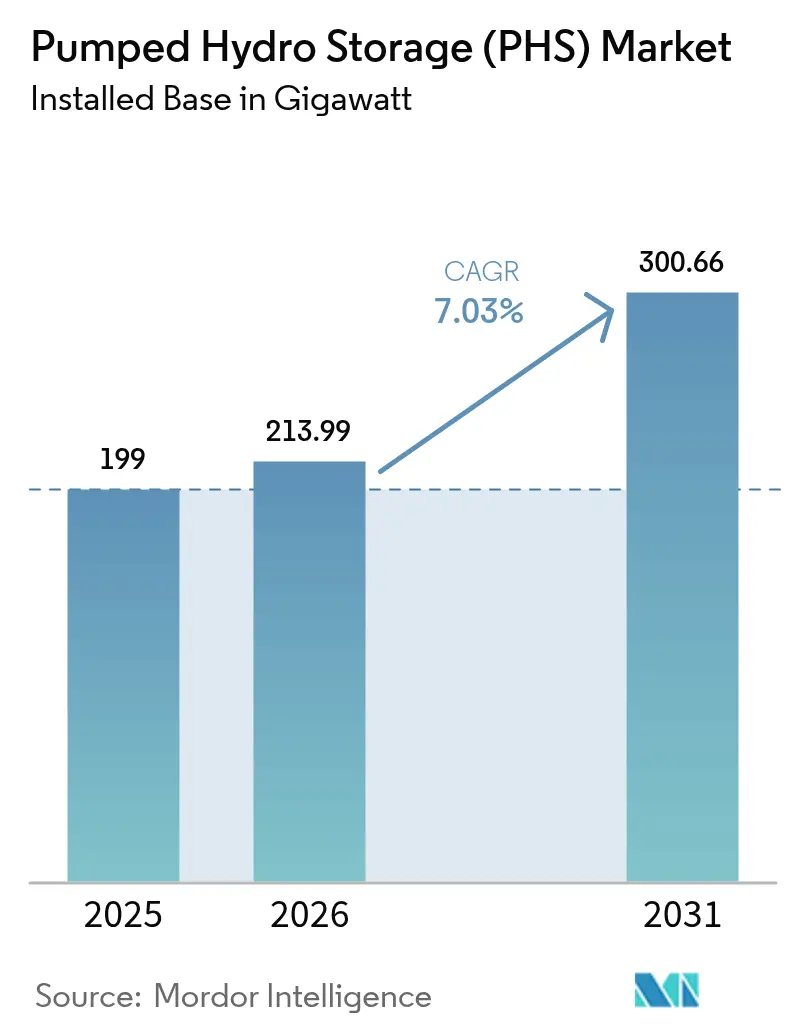

| Marktvolumen (2026) | 213.99 Gigawatt |

| Marktvolumen (2031) | 300.66 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pumpspeicherkraftwerke (PHS) von Mordor Intelligence

Die Größe des Marktes für Pumpspeicherkraftwerke wurde im Jahr 2025 auf 199 Gigawatt geschätzt und wird voraussichtlich von 213,99 Gigawatt im Jahr 2026 auf 300,66 Gigawatt bis 2031 wachsen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026-2031).

Der rasante Ausbau erneuerbarer Energien im Netzmaßstab, unterstützende steuerliche Anreize und die Modernisierung alternder Wasserkraftanlagen stützen weiterhin die Nachfrage. Der geringere ökologische Fußabdruck der Technologie mit geschlossenem Kreislauf beschleunigt Projektgenehmigungen, während gemeinsame Eigentümerstrukturen das individuelle Projektrisiko angesichts kapitalintensiver Bilanzen reduzieren. Der asiatisch-pazifische Raum bleibt der wichtigste Wachstumsmotor, getragen von Chinas Ziel von 120 GW bis 2030 und Indiens neu liberalisierten Entwicklungsrichtlinien. Entwickler kombinieren Pumpspeicheranlagen mit schwimmender Solarenergie und der Umnutzung stillgelegter Bergwerke, wodurch der geografische Anwendungsbereich realisierbarer Standorte erweitert wird. Dennoch dämpfen langwierige Umweltprüfungen und Unklarheiten bei den Netzentgelten die kurzfristige Inbetriebnahmedynamik.

Wichtigste Erkenntnisse des Berichts

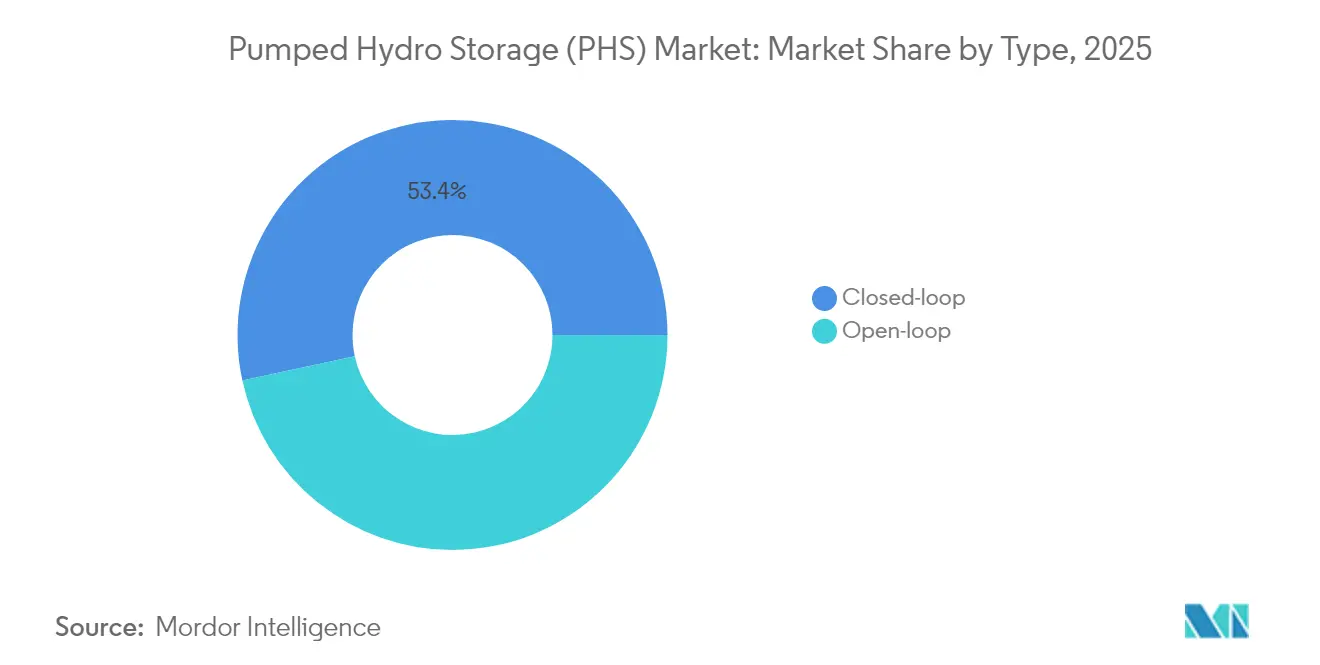

- Nach Typ hielten Systeme mit geschlossenem Kreislauf im Jahr 2025 53,40 % des Marktanteils von Pumpspeicherkraftwerken und expandieren bis 2031 mit einer CAGR von 7,56 %.

- Nach Nennleistung führte das Segment 200-1.000 MW im Jahr 2025 mit 45,20 % der Marktgröße für Pumpspeicherkraftwerke, während Projekte unter 200 MW bis 2031 mit einer CAGR von 8,06 % voranschreiten.

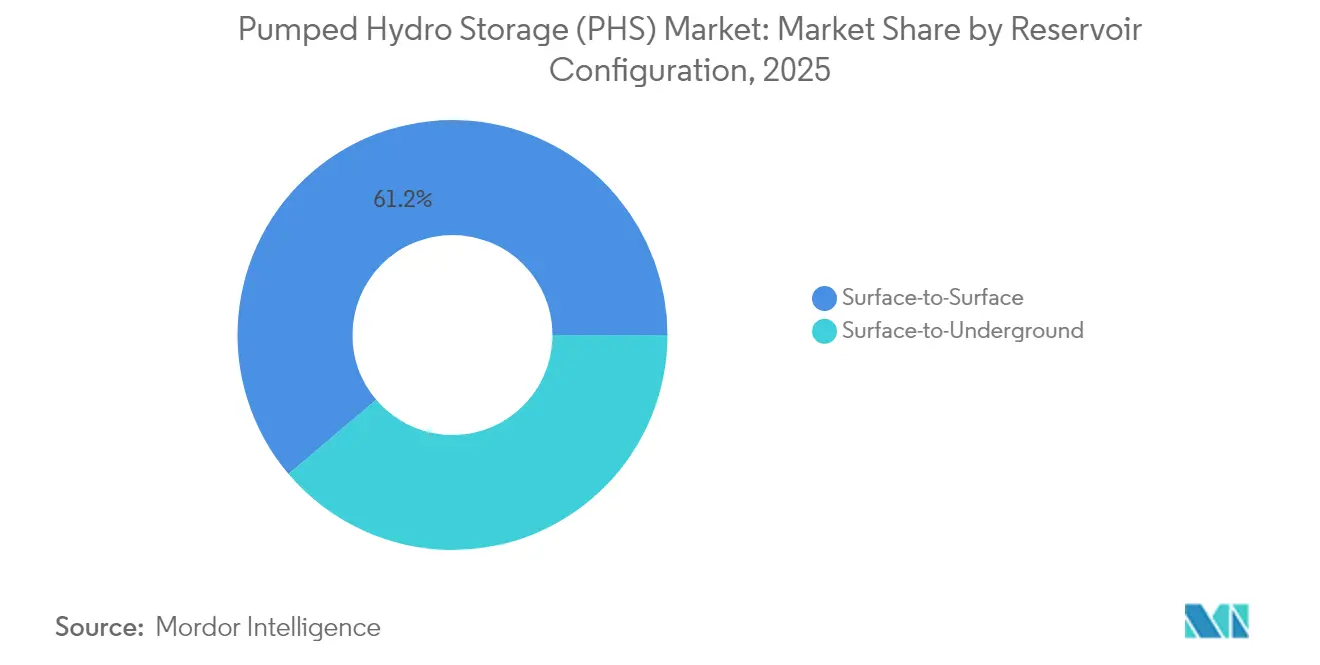

- Nach Reservoirkonfiguration behielten Oberfläche-zu-Oberfläche-Anlagen 2025 einen Umsatzanteil von 61,20 %; Oberfläche-zu-Untergrund-Installationen weisen bis 2031 eine CAGR von 7,89 % auf.

- Nach Anwendung eroberte der Bereich Erneuerbare Energien-Ausgleich 2025 einen Anteil von 50,30 % an der Marktgröße für Pumpspeicherkraftwerke und wird bis 2031 voraussichtlich eine CAGR von 7,29 % verzeichnen.

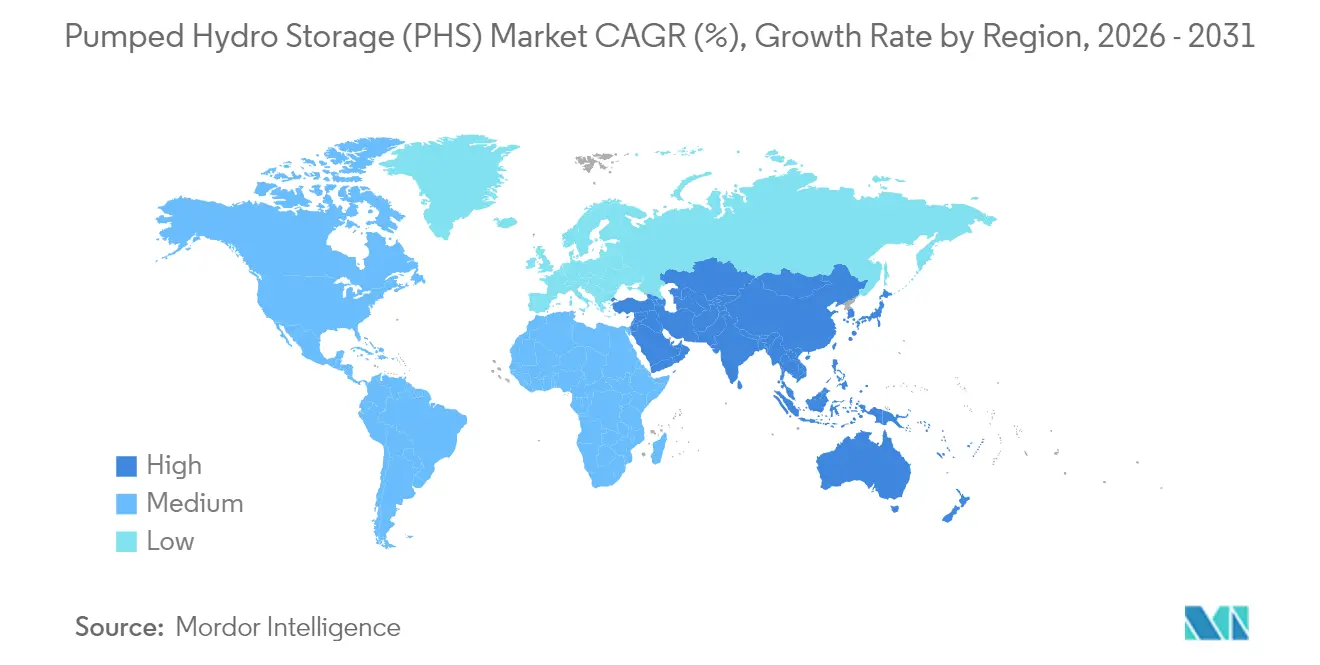

- Nach Geografie kontrollierte der asiatisch-pazifische Raum 2025 einen Umsatzanteil von 48,40 % und verzeichnet eine CAGR von 8,85 %, angetrieben durch die Pipelines in China und Indien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Pumpspeicherkraftwerke (PHS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Vorgaben zur Integration erneuerbarer Energien im Netzmaßstab | 2.10% | Global, mit frühen Erfolgen in der EU, China, Kalifornien | Mittelfristig (2-4 Jahre) |

| Repowering alternder Staudämme mit reversiblen Einheiten | 1.80% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Anreize für Langzeitspeicher im Inflation Reduction Act (USA) | 1.50% | National, mit Konzentration in westlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Schnellverfahren für Genehmigungen in der EU für strategische Energiespeicheranlagen | 1.20% | EU-Kern, Ausweitung auf UK und Norwegen | Mittelfristig (2-4 Jahre) |

| Co-Location mit schwimmender Solarenergie zur Erhöhung des Kapazitätsfaktors rund um die Uhr | 0.90% | APAC-Kern, aufkommend in Brasilien und im Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Nutzung stillgelegter Bergwerke & Steinbrüche für schonende Projekte mit geschlossenem Kreislauf | 0.70% | Global, mit Pilotprojekten in Australien, USA, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben zur Integration erneuerbarer Energien im Netzmaßstab treiben die Beschleunigung des Ausbaus voran

Obligatorische Ziele für saubere Energie veranlassen Versorgungsunternehmen und staatliche Planer, den Markt für Pumpspeicherkraftwerke auszubauen, wobei Chinas Zusage für 120 GW bis 2030 ein Beispiel für den politisch gesteuerten Ausbau ist. Das "PSH-plus"-Modell verbindet erneuerbare Cluster mit angrenzenden Speichern, was Abregelungen verringert und die Kosten für den Netzausbau senkt. Europa spiegelt dies durch seine Liste der Vorhaben von gemeinsamem Interesse (Projects of Common Interest) wider, die 12 Speicherprojekte umfasst, die von optimierten Genehmigungsverfahren profitieren.[1]European Commission, "Projects of Common Interest 2025," ec.europa.eu Das spanische Subventionsfenster in Höhe von 700 Millionen Euro unterstreicht die nationale Umsetzung und bietet eine klare Umsatzsichtbarkeit, die die Renditen der Investoren absichert.

Repowering alternder Wasserkraftinfrastruktur erschließt verborgene Kapazitäten

Die Modernisierung bestehender Staudämme durch Hinzufügen reversibler Pumpturbinen haucht alten Anlagen neues Leben ein, ohne die Landnutzungskontroversen von Greenfield-Bauten. Die 430-Millionen-USD-Initiative des US-Energieministeriums zur Aufrüstung der heimischen Flotte zeigt das Ausmaß der verborgenen Potenziale. Die 1-Milliarde-USD-Sanierung von acht Stationen durch Ontario Power Generation bringt 1.617 MW über hocheffiziente Einheiten, während die Sanierungen von neun Anlagen in Mexiko die Jahresproduktion um 1.754 GWh steigern und die Betriebsdauer um fünf Jahrzehnte verlängern werden.

Anreize des Inflation Reduction Act katalysieren die Wiederbelebung des US-Marktes

Eine Investitionssteuergutschrift von 30 % sowie Boni für heimische Anteile gelten nun für eigenständige Speicher, was die Projektwirtschaftlichkeit neu gestaltet und eine US-Pipeline von 39,5 GW anwachsen lässt, von denen drei Projekte bereits vollständig von der FERC lizenziert sind. Die staatliche Unterstützung für die Umnutzung von Bergbaugebieten, wie das Lewis Ridge-Kraftwerk in Kentucky, unterstreicht, wie Politik Umweltsanierung mit Netzanforderungen in Einklang bringen kann.[2]U.S. Department of Energy, "Clean Energy on Mine Land Program," energy.gov

EU-Schnellgenehmigungsverfahren optimieren die Entwicklung strategischer Anlagen

In Anbetracht des knappen Klimazeitplans bis 2030 hat Brüssel die Mitgliedstaaten angewiesen, die Genehmigungszyklen für vorrangige Speicherprojekte zu verkürzen, was mit dem beschleunigten Zweijahresfenster der FERC für US-Anträge mit geschlossenem Kreislauf harmoniert. Das britische Cap-and-Floor-System schützt Investoren vor volatilen Händlerrenditen (Merchant Returns), indem es Mindest-Cashflows garantiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Langwierige Umweltverträglichkeitsprüfungen | -1.90% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Hohe Vorabinvestitionen (CAPEX) im Vergleich zu Lithium-Ionen-Alternativen | -1.40% | Global, betrifft insbesondere Projekte unter 1 GW | Kurzfristig (≤ 2 Jahre) |

| Knappheit geeigneter Zwei-Reservoir-Topografien in städtischen Zentren | -1.10% | Dicht besiedelte städtische Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Unklarheit bei den Netzentgelten für Speicher-Arbitrage-Umsätze | -0.80% | Deregulierte Märkte, hauptsächlich USA und EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Umweltverträglichkeitsprüfungen schränken Entwicklungszeitpläne ein

Studien zu Geologie, Biodiversität und kulturellem Erbe können 5-10 Jahre in Anspruch nehmen und führen zu Kostenüberschreitungen und Genehmigungsmüdigkeit. Konzepte mit geschlossenem Kreislauf mindern die Auswirkungen auf Gewässer, dennoch erfordern hydrogeologische Risiken weiterhin fallspezifische Prüfungen, wie der Antrag in Mineville in New York zeigt.[3]Pacific Northwest National Laboratory, "Pumped Storage Economic Analysis," pnnl.gov

Hohe Vorabinvestitionen (CAPEX) im Vergleich zu Lithium-Ionen-Alternativen

Ein 100-MW-Pumpspeicherkraftwerk mit 10 Stunden Kapazität kostet etwa 263 USD/kWh, verglichen mit den geringeren Einstiegskosten von Batterien für 2-4-Stunden-Dienste. Lange Anlagenlebensdauern mildern die Lebenszykluskosten, lassen Entwickler jedoch nach Mischfinanzierungen (Blended Finance) suchen, bis sich Amortisationen einstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Systeme mit geschlossenem Kreislauf treiben Innovationen voran

Anlagen mit geschlossenem Kreislauf machten 2025 53,40 % des Marktanteils von Pumpspeicherkraftwerken aus und verzeichnen eine CAGR von 7,56 %, größtenteils, weil die Entkopplung von Flüssen aquatische Störungen verringert und Genehmigungen beschleunigt. Die Federal Energy Regulatory Commission bietet nun ausschließlich für solche Projekte eine beschleunigte zweijährige Lizenz an, was ihren Umsetzungsvorteil stärkt. Anlagen mit offenem Kreislauf behalten eine beträchtliche Basis, sehen sich jedoch einer verschärften Prüfung des Ökosystems gegenüber, insbesondere dort, wo Durchflussregulierungen oder Fischtreppen umstritten sind.

Konzepte mit geschlossenem Kreislauf erschließen auch neue Topografien, einschließlich stillgelegter Bergbaugruben und Steinbrüche, was die geografische Reichweite des Marktes für Pumpspeicherkraftwerke erweitert. Lebenszyklusanalysen zeigen ein geringeres Sedimentationsrisiko und einfachere Entwässerungsprozesse, was den Betreibern hilft, über Jahrzehnte hinweg hohe Round-Trip-Effizienzen (Wirkungsgrade) aufrechtzuerhalten. Parallel dazu verfeinern Zulieferer drehzahlvariable Pumpturbinen, die in speziell gebaute Reservoirs passen und schnelle Moduswechsel ermöglichen, was für den Ausgleich erneuerbarer Energien entscheidend ist.

Nach Nennleistung: Dominanz im mittleren Maßstab mit Beschleunigung bei kleinen Anlagen

Anlagen zwischen 200 MW und 1.000 MW lieferten 2025 45,20 % der Marktgröße für Pumpspeicherkraftwerke, da sie den Kapitalaufwand mit den Aufnahmegrenzen der Netze in Einklang bringen. Regionale Betreiber wie das 1.250-MW-Projekt von Adani Green in Uttar Pradesh demonstrieren, wie eine synchronisierte Inbetriebnahme mit Netzausbauten vor Abregelungen durch Netzengpässe (Congestion Curtailment) schützt.

Mit dem Aufkommen verteilter Architekturen verzeichnen Installationen unter 200 MW bis 2031 eine CAGR von 8,06 %. Ihr geringerer ökologischer Fußabdruck sichert eine schnellere Zustimmung der lokalen Behörden, und modulare Bauarbeiten senken das Terminrisiko, was das Interesse der Investoren weckt. Umgekehrt stehen Projekte über 1.000 MW, obwohl sie viel Schwungmasse (Bulk Inertia) bieten, vor längeren Vorlaufzeiten und einer erhöhten öffentlichen Prüfung – wie Chinas 3,6-GW-Bau in Fengning zeigt, der erhebliche ökologische Ausgleiche erforderte.

Nach Reservoirkonfiguration: Vorherrschaft von Oberfläche-zu-Oberfläche mit Untergrund-Innovationen

Oberfläche-zu-Oberfläche-Layouts behielten 2025 61,20 % des Umsatzes, da Auftragnehmer vertraute Staudamm- und Druckrohrleitungstechniken nutzen, was Lernkurven verkürzt und einen vorhersehbaren Betrieb gewährleistet. Beschleunigte Methoden der Betonplatzierung und die Überwachung mittels digitaler Zwillinge reduzieren nun Bauüberschreitungen weiter.

Oberfläche-zu-Untergrund-Konzepte, obwohl neuer, wachsen mit einer CAGR von 7,89 %. Umnutzungen von Bergwerken, wie Lewis Ridge in Kentucky oder Mineville in New York, nutzen bestehende Schächte als untere Reservoirs, verringern den Bedarf an Erdbewegungen und ermöglichen städtische oder stadtnahe Standorte, an denen es an Höhenunterschieden mangelt. Fortschrittliche felsmechanische Modellierungen untermauern die Stabilität, helfen bei der Einholung von Umweltgenehmigungen und erweitern den Markt für Pumpspeicherkraftwerke.

Nach Anwendung: Die Dominanz des Erneuerbaren-Ausgleichs spiegelt die Netzentwicklung wider

Anwendungen zum Erneuerbaren-Ausgleich eroberten 2025 50,30 % des Anteils an der Marktgröße für Pumpspeicherkraftwerke und verzeichnen eine CAGR von 7,29 %. Abregelungsereignisse durch Wind- und Solarüberschüsse erzeugen kostengünstige Off-Peak-Energie, die sich ideal für Pumpzyklen eignet. Das Kidston-Projekt koppelt eine 250-MW-Anlage mit einer Vor-Ort-PV, was eine feste, steuerbare Leistung demonstriert, die traditionelle Spitzenlastkraftwerke (Peaker) nur schwer erreichen können.

Systemdienstleistungen (Ancillary Services) – Frequenzgang, Spannungsstützung, rotierende Reserve – erzielen nun erstklassige Knotenpreise, was die Sanierung von Anlagen mit drehzahlvariablen Maschinen vorantreibt, die innerhalb von 30 Sekunden von null auf volle Leistung hochfahren können. Energiearbitrage bleibt für Spreads von >8 Stunden rentabel, obwohl Batterien die 1-4-Stunden-Nische dominieren, was Pumpspeicherbetreiber dazu veranlasst, Langzeitspeicherprodukte (Long-Duration) zu priorisieren, an denen es im Netz mangelt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 48,40 % des Marktes für Pumpspeicherkraftwerke und verzeichnet eine CAGR von 8,85 %, was auf Chinas installierte Basis von 50,94 GW und eine aggressive Pipeline von >300 Anlagen zurückzuführen ist. Pekings Planungssystem integriert Speicher mit erneuerbaren Stützpunkten, wodurch Abregelungen minimiert und Kosten für die Netzverstärkung gesenkt werden, während Indiens technisches Potenzial von 103 GW noch weitgehend ungenutzt ist, aber nach der Veröffentlichung unterstützender Tarifrichtlinien nun für den Ausbau vorbereitet ist.

Der europäische Markt für Pumpspeicherkraftwerke profitiert von politischem Gewicht durch die 584-Milliarden-Euro-Roadmap der EU zur Netzmodernisierung, die Speicher als vorrangige Anlageklasse ausweist. Institutionelle Kreditgeber wie die Europäische Investitionsbank leiten zinsgünstige Darlehen – 108 Millionen Euro an Iberdrola im Jahr 2025 – zur Sanierung und Leistungssteigerung iberischer Anlagen, was die Reservoireffizienz verbessert und Spitzenkapazität hinzufügt. Die Alpenländer nutzen weiterhin ihre natürlichen Höhenvorteile, während der Cap-and-Floor-Mechanismus Großbritanniens Glenmuckloch und Coire Glas auf finale Investitionsentscheidungen vorbereitet hat.

Nordamerika erholt sich unter dem Inflation Reduction Act, der dem Markt für Pumpspeicherkraftwerke unter einer 30%igen ITC (Investitionssteuergutschrift) direkte Parität mit Batterien verleiht. Eine 39,5-GW-Pipeline durchzieht Arizona, Oregon und die Appalachen, wobei drei Konzepte das FERC-Tor bereits passiert haben. Kanada konzentriert sich auf die Modernisierung; das 1-Milliarde-USD-Programm von Ontario Power Generation veranschaulicht, wie die Sanierung alternder Turbinen sofortige inkrementelle Megawatt ohne neue Bauarbeiten bringen kann.

Wettbewerbslandschaft

Der Markt für Pumpspeicherkraftwerke ist moderat konzentriert und wird von alten Turbinenherstellern und EPC-Auftragnehmern dominiert, die jahrzehntelange Zuverlässigkeit liefern. Allein Andritz hat über 550 Einheiten mit insgesamt 40 GW geliefert und nutzt proprietäre drehzahlvariable Designs, um wiederkehrende Serviceverträge zu sichern. GE Vernova und Voith nutzen ebenfalls Lebenszyklus-Support-Vereinbarungen, die sie für 30-50 Jahre in die Betriebs- und Wartungsbudgets (O&M) der Betreiber einbetten.

Risikominderung prägt die Eigentumsverhältnisse. In den Vereinigten Staaten befinden sich 34 % der installierten Pumpspeicherkapazität in Joint Ventures, im Vergleich zu nur 2 % bei klassischen Laufwasserkraftwerken. Die Verteilung von Kapital und Genehmigungsrisiken ermöglicht es Versorgungsunternehmen, unabhängigen Stromerzeugern und Pensionsfonds, Projekte von über 1 Milliarde USD gemeinsam zu finanzieren. Aufkommende Entwicklungen mit geschlossenem Kreislauf bündeln häufig Umweltsanierungen, was es Bergbauunternehmen ermöglicht, aus Verbindlichkeiten auszusteigen, während die Eigenkapitalpartner langfristige Cashflows erhalten.

Technologische Differenzierung bleibt bestehen. Drehzahlvariable Maschinen ermöglichen einen schnellen Moduswechsel und Turbinenwirkungsgrade von über 85 %, was für Frequenzregulierungsmärkte entscheidend ist. Im Argonne National Laboratory in der F&E befindliche tauchfähige Pumpturbinen versprechen geringere Aushubvolumina, während geomechanische Speicherkonzepte versuchen, Wasser in ausgekleideten Felskavernen zu komprimieren, was die Bauwerkskosten potenziell drastisch senken könnte. Lieferanten werben um Entwickler durch Performance-Analysen via digitalem Zwilling (Digital Twin), die Effizienzabweichungen anzeigen und den Einsatz (Dispatch) optimieren und so Aftermarket-Einnahmequellen einbetten.

Branchenführer für Pumpspeicherkraftwerke (PHS)

Enel SpA

China Three Gorges Corporation

Electricité de France (EDF)

Duke Energy Corporation

Iberdrola SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: GE Vernova nahm die erste drehzahlvariable Einheit Indiens in Tehri in Betrieb, was den Komplex auf 2,4 GW ausbaute und die flexible Ramping-Kapazität erweiterte.

- Juni 2025: Vietnam Electricity unterzeichnete Bauverträge für die zweite Phase des 1.200-MW-Pumpspeicherkraftwerks Bac Ai mit einem Gesamtinvestitionsvolumen von 21.100 Milliarden VND.

- April 2025: Adani Green unterzeichnete einen 40-jährigen PPA für eine 1,25-GW-Pumpspeicheranlage in Uttar Pradesh, Indien.

- April 2025: Die Europäische Investitionsbank vergab 108 Millionen Euro an Krediten an Iberdrola für Speicher-Upgrades in der Extremadura.

Umfang des globalen Marktberichts für Pumpspeicherkraftwerke (PHS)

Pumpspeicherkraftwerke (PSH) sind eine Art von Wasserkraft-Energiespeicher. Es ist eine Konfiguration von zwei Wasserreservoirs in unterschiedlichen Höhen, die Strom erzeugen können, wenn Wasser von einem zum anderen fließt (Entladen) und dabei eine Turbine passiert. Das System benötigt außerdem Strom, um Wasser zurück in das obere Reservoir zu pumpen (Aufladen). Der Markt für Pumpspeicherkraftwerke ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in offenen Kreislauf und geschlossenen Kreislauf unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Pumpspeicherkraftwerke in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgrößenbestimmung und -prognosen basierend auf der installierten Leistung (Gigawatt) durchgeführt.

| Offener Kreislauf |

| Geschlossener Kreislauf |

| Unter 200 MW |

| 200 bis 1.000 MW |

| Über 1.000 MW |

| Oberfläche-zu-Oberfläche |

| Oberfläche-zu-Untergrund |

| Erneuerbare Energien-Ausgleich |

| Netzsystemdienstleistungen |

| Arbitrage & Spitzenlastabdeckung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Restlicher asiatisch-pazifischer Raum | |

| Südamerika | Argentinien |

| Restliches Südamerika | |

| Naher Osten und Afrika | Iran |

| Marokko | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Typ | Offener Kreislauf | |

| Geschlossener Kreislauf | ||

| Nach Nennleistung (MW) | Unter 200 MW | |

| 200 bis 1.000 MW | ||

| Über 1.000 MW | ||

| Nach Reservoirkonfiguration | Oberfläche-zu-Oberfläche | |

| Oberfläche-zu-Untergrund | ||

| Nach Anwendung | Erneuerbare Energien-Ausgleich | |

| Netzsystemdienstleistungen | ||

| Arbitrage & Spitzenlastabdeckung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Südamerika | Argentinien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Iran | |

| Marokko | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Pumpspeicherkraftwerke?

Die Marktgröße für Pumpspeicherkraftwerke liegt 2026 bei 213,99 GW und wird voraussichtlich bis 2031 300,66 GW erreichen.

Welche Region ist auf dem Markt für Pumpspeicherkraftwerke führend?

Der asiatisch-pazifische Raum führt 2025 mit einem Umsatzanteil von 48,40 % und einem CAGR-Ausblick von 8,85 % bis 2031, hauptsächlich angetrieben von China und Indien.

Warum wachsen Systeme mit geschlossenem Kreislauf schneller?

Anlagen mit geschlossenem Kreislauf umgehen Flüsse, was Umweltgenehmigungen erleichtert und sie für beschleunigte Zulassungen qualifiziert, was die Bauzeiten verkürzt.

Wie wirkt sich der Inflation Reduction Act auf Pumpspeicher in den USA aus?

Eine 30%ige Investitionssteuergutschrift gilt nun für eigenständige Speicher, was die Entwicklung einer 39,5-GW-Projektpipeline unterstützt und die Finanzierungsbedingungen verbessert.

Welche Hürde verzögert Pumpspeicherprojekte am meisten?

Mehrjährige Umweltverträglichkeitsprüfungen, insbesondere in dicht regulierten Märkten, verlängern die Projektvorlaufzeiten oft um bis zu ein Jahrzehnt.

Werden Pumpspeicherkraftwerke durch Batterien ersetzt?

Lithium-Ionen dominieren bei Kurzdiensten, aber Pumpspeicher behalten bei Anwendungen über 8-10 Stunden Kostenvorteile und eine längere Lebensdauer.

Seite zuletzt aktualisiert am: