Tamaño y Participación del Mercado de Revestimientos Protésicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

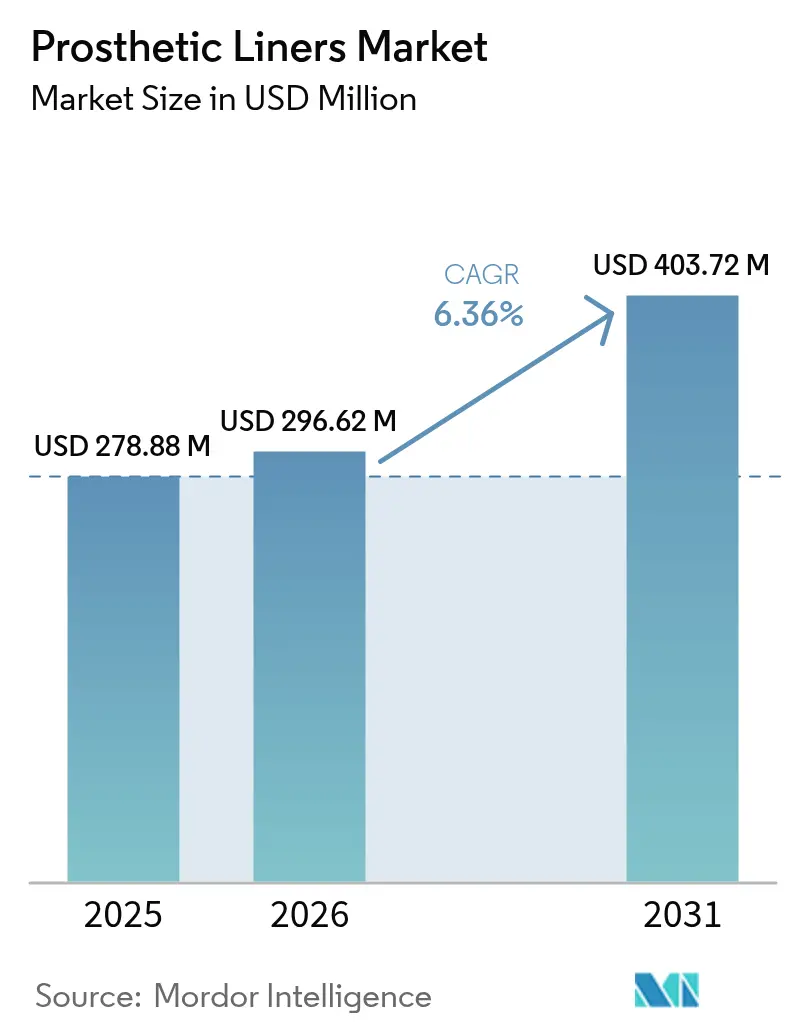

| Tamaño del Mercado (2026) | 296.62 Millones de dólares |

| Tamaño del Mercado (2031) | 403.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Protésicos por Mordor Intelligence

El tamaño del Mercado de Revestimientos Protésicos fue valorado en USD 278,88 millones en 2025 y se estima que crecerá desde USD 296,62 millones en 2026 hasta alcanzar USD 403,72 millones en 2031, a una CAGR del 6,36% durante el período de previsión (2026-2031). Esta expansión se deriva del peso combinado de las amputaciones relacionadas con la diabetes, los rápidos avances en siliconas de grado médico y las políticas de los pagadores que favorecen la inversión temprana en revestimientos protésicos premium para evitar complicaciones posteriores. La demanda clínica también se ve impulsada por los flujos de trabajo de escaneo 3D que reducen el tiempo en silla, aumentan el éxito del primer ajuste y fortalecen la adherencia del paciente [1]Julio A. Rivera, "Estimación de la prevalencia reciente de pérdida de miembros en EE. UU. y actualización de proyecciones futuras," Archives of Rehabilitation Research and Clinical Translation, sciencedirect.com. Los fabricantes que antes dependían del moldeo convencional se apresuran a combinar la personalización digital con cadenas de suministro más ligeras, incluso cuando un régimen más estricto de caracterización química de la norma ISO 10993 remodela las hojas de ruta de I+D. Los compradores institucionales ahora presupuestan más para la resiliencia de la cadena de suministro, reflejando un cambio más amplio en la tecnología médica hacia fuentes diversificadas de materias primas. En este contexto, el mercado de revestimientos protésicos se beneficia de un flujo constante de pacientes diabéticos y traumatizados que requieren ciclos frecuentes de reemplazo de revestimientos, lo que ancla la visibilidad de ingresos plurianuales para los actores establecidos y los nuevos participantes.

Principales Conclusiones del Informe

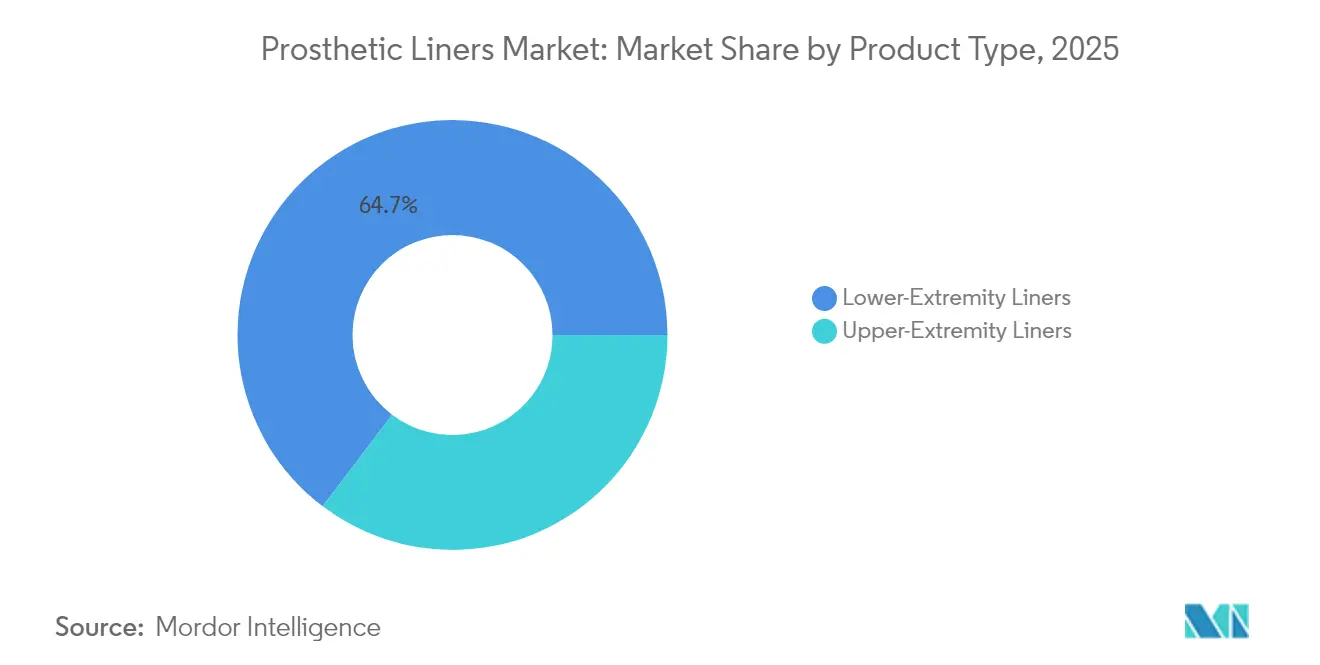

- Por tipo de producto, los revestimientos para extremidades inferiores representaron el 64,68% de la participación del mercado de revestimientos protésicos en 2025, mientras que las unidades para extremidades superiores se espera que registren una CAGR del 7,12% hasta 2031.

- Por material, la silicona captó el 55,67% de los ingresos en 2025; los elastómeros termoplásticos son los de mayor crecimiento con una CAGR del 6,97% hasta 2031.

- Por tipo de suspensión, los sistemas de bloqueo por pasador lideraron con una participación del 55,35% en 2025, mientras que los diseños de cojín registran una CAGR del 7,03% hasta 2031.

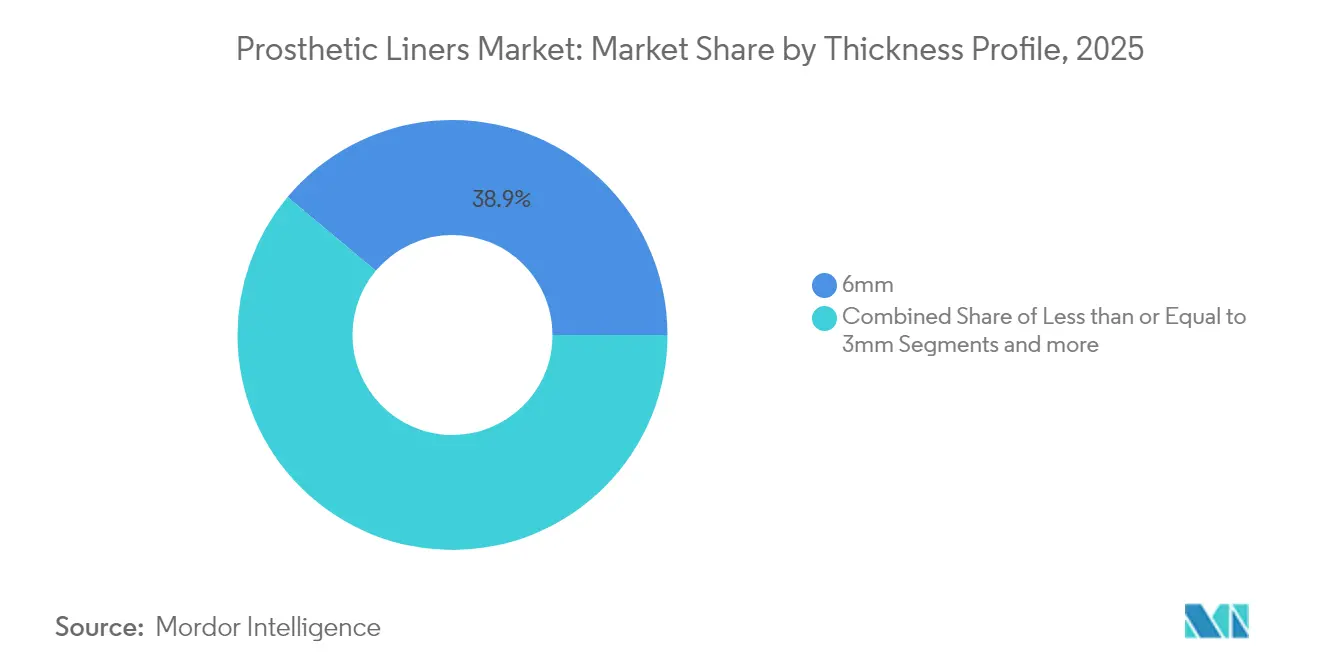

- Por grosor, los revestimientos de 6 mm representaron el 38,92% de la participación en 2025; los perfiles de ≤ 3 mm se están expandiendo a una CAGR del 7,01% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 64,83% de la demanda en 2025, mientras que los centros de cirugía ambulatoria muestran una trayectoria de crecimiento del 6,93% hasta 2031.

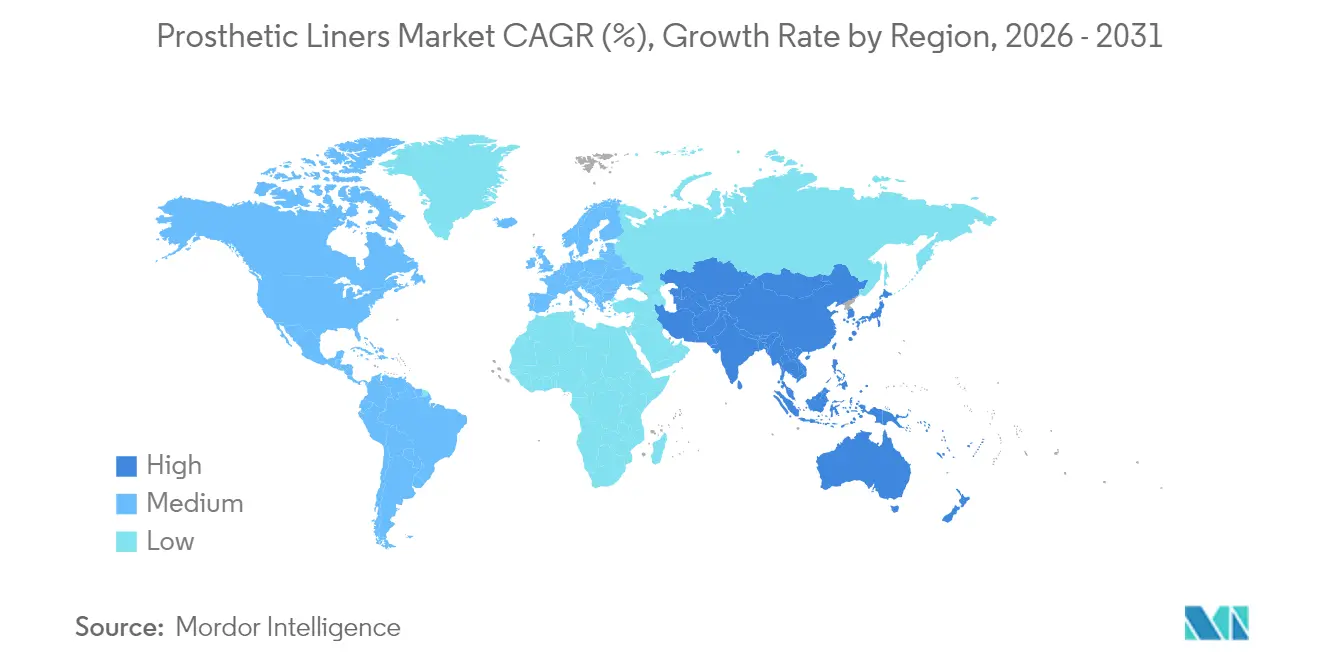

- Por geografía, América del Norte contribuyó con el 42,02% de los ingresos de 2025; se proyecta que Asia-Pacífico avance a una CAGR del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Protésicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la incidencia de amputaciones relacionadas con la diabetes | +1.8% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Creciente número de accidentes de tráfico vial e industriales | +1.2% | Asia-Pacífico, MEA, América del Sur | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para revestimientos avanzados | +1.1% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida innovación de materiales en siliconas de grado médico | +0.9% | Global | Corto plazo (≤ 2 años) |

| Revestimientos escaneados en 3D personalizados en masa que reducen las tasas de reajuste | +0.7% | América del Norte, UE → Global | Mediano plazo (2-4 años) |

| Revestimientos de compresión esterilizables para múltiples pacientes en clínicas | +0.4% | Mercados emergentes, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de amputaciones relacionadas con la diabetes

La diabetes está remodelando la epidemiología global de la pérdida de miembros al situar la enfermedad vascular por delante del trauma como la principal causa de amputación de miembros inferiores. Las proyecciones revisadas por pares indican que la prevalencia de la pérdida de miembros podría aumentar un 145% para 2060 si las tendencias metabólicas se mantienen. Este cambio amplía la base de mercado potencial para los revestimientos premium, dado que los amputados diabéticos presentan volúmenes fluctuantes de los miembros y un mayor riesgo de infección, lo que lleva a los protésicos a especificar siliconas transpirables con antimicrobianos integrados. Los pagadores ahora consideran estas mejoras como herramientas de reducción de costos que disminuyen las tasas de reingreso y los gastos de tratamiento de úlceras. Los fabricantes de dispositivos que combinan programas de educación clínica específicos para la diabetes con revestimientos obtienen una ventaja competitiva entre los equipos de compras hospitalarias y las redes de seguros basadas en el valor.

Creciente número de accidentes de tráfico vial e industriales

El trauma sigue siendo un grupo demográfico considerable y más joven que demanda revestimientos robustos capaces de soportar estilos de vida de alta actividad. Un estudio de prevalencia global registró 57,7 millones de amputados traumáticos en 2017, con lesiones viales que representaron el 15,7% y fuerzas mecánicas el 10,4% de los casos. Asia-Pacífico registra la mayor carga a medida que la urbanización e industrialización avanzan más rápido que los marcos de seguridad laboral. Estos pacientes buscan revestimientos duraderos con interfaces listas para sensores para el seguimiento de la actividad, lo que a su vez impulsa a los fabricantes de equipos originales (OEM) hacia compuestos de múltiples materiales que puedan disipar el cizallamiento sin añadir volumen. Los análisis económicos vinculan las tasas rápidas de reincorporación al trabajo con la adopción de revestimientos de mayor calidad, lo que refuerza la disposición de los pagadores a reembolsar modelos orientados al rendimiento en los centros de trauma.

Expansión de la cobertura de reembolso para revestimientos avanzados

Los reguladores continúan ajustando los aranceles para reflejar los beneficios funcionales en lugar de la clase del dispositivo por sí sola. En 2024, la red de contratistas de Medicare de EE. UU. introdujo modificadores HCPCS discretos que acortan los ciclos de reclamaciones para los códigos de revestimientos avanzados. Las aseguradoras comerciales siguieron el ejemplo modificando el lenguaje de sus pólizas para cubrir los revestimientos compatibles con microprocesadores sujeto a la puntuación de nivel funcional. Desarrollos paralelos en Europa bajo modelos de contratación basados en el valor ahora recompensan ganancias demostrables en la distribución de presión o métricas de gestión de la humedad. Estos movimientos reducen las barreras de gasto de bolsillo, permitiendo a las clínicas protésicas presentar los revestimientos premium como neutros en costos en relación con las opciones convencionales cuando se tiene en cuenta el mantenimiento a lo largo de la vida útil.

Rápida innovación de materiales en siliconas de grado médico

Los proveedores de silicona han desarrollado nuevas formulaciones químicas que cumplen con USP Clase VI e ISO 10993, al tiempo que mejoran la resistencia al desgarro y la transmisión de vapor de agua. Productores como Elkem utilizan reticulación propietaria que aumenta la resistencia a la tracción pero preserva la elasticidad, mitigando así la prevalencia del 90,9% de problemas dermatológicos documentada entre los usuarios de revestimientos. Los estudios piloto con mangas de silicona perforadas registran una disminución de 4% en la temperatura de la piel junto con niveles más bajos de humedad, respondiendo directamente a los puntos críticos de comodidad del paciente. El resultado es una propuesta de valor basada en datos de resultados clínicos en lugar de afirmaciones genéricas de suavidad, lo que ayuda a justificar los precios premium en las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto precio de venta promedio de los revestimientos premium | −1.3% | Mercados emergentes, Global | Mediano plazo (2-4 años) |

| Complicaciones dermatológicas y problemas de sarpullido por calor | −0.8% | Climas húmedos, Global | Corto plazo (≤ 2 años) |

| Falta de estándares de pruebas de biocompatibilidad específicos para revestimientos | −0.6% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Cadena de suministro volátil de siliconas de grado médico | −0.5% | Centros de fabricación de Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto precio de venta promedio de los revestimientos premium

El precio sigue siendo el principal obstáculo para la adopción cuando los límites de los pagadores quedan por detrás de la inflación de los costos de los materiales. Los revestimientos avanzados pueden venderse al triple del precio de los modelos básicos, y los amputados generalmente necesitan múltiples reemplazos durante el ciclo de vida del encaje. Los economistas señalan que un paciente transtibial que recibe un ajuste a los 40 años podría enfrentar gastos en revestimientos a lo largo de un horizonte de 30 años que rivalizan con los niveles de ingreso del hogar en las economías emergentes. Los proveedores multinacionales han respondido con catálogos escalonados, pero aún se enfrentan al impacto de los precios en los mercados de pago directo, lo que frena la penetración a pesar de los claros beneficios clínicos. Hasta que el alcance del reembolso o la innovación para reducir costos no cierren la brecha, las ofertas de valor dominarán en las geografías rurales y de bajos ingresos.

Complicaciones dermatológicas y problemas de sarpullido por calor

Los revestimientos oclusivos crean un microentorno propenso a la acumulación de humedad, la colonización bacteriana y la maceración de la piel. Una auditoría clínica frecuentemente citada encontró que el 90,9% de los usuarios de prótesis transtibiales reportaban al menos una queja cutánea relacionada con los revestimientos de enrollamiento. Los episodios de infección prolongan el tiempo de rehabilitación y a menudo requieren costosos cuidados de heridas, erosionando directamente los ahorros proyectados por los pagadores derivados de los productos premium. Aunque los revestimientos perforados y los recubrimientos antimicrobianos son prometedores, el equilibrio perfecto entre la suspensión hermética y la comodidad transpirable sigue escapando a los diseñadores, y los resultados clínicos varían ampliamente según el clima y el nivel de actividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Extremidades Inferiores Impulsa el Volumen

Los dispositivos para extremidades inferiores generaron el 64,68% de los ingresos del mercado de revestimientos protésicos en 2025, respaldados por la alta carga de casos transtibiales y transfemorales vinculados a la diabetes. Los hospitales valoran la estabilidad que los revestimientos premium para miembros inferiores aportan a la rehabilitación de la marcha, y la categoría se beneficia de códigos de reembolso probados que acortan el ciclo de reclamaciones. Se prevé que el tamaño del mercado de revestimientos protésicos atribuible a los miembros inferiores se amplíe de forma constante hasta 2031 a medida que aumente la prevalencia de la enfermedad vascular. Por el contrario, los revestimientos para extremidades superiores están ganando impulso con una CAGR del 7,12% vinculada a la adopción de manos mioeléctricas y al creciente interés clínico en la reconstrucción parcial de la mano.

Los amputados de extremidades superiores son predominantemente más jóvenes y priorizan la destreza, lo que permite a los proveedores posicionar revestimientos inteligentes con electrodos integrados a pesar de los precios unitarios más elevados. Los desarrolladores también están aprovechando la impresión en silicona 3D para crear vainas de dedos anatómicamente contorneadas que combinan la apariencia cosmética con una suspensión confiable. A medida que estos avances de nicho escalan, la penetración en los miembros superiores ampliará la capacidad de mercado total de los revestimientos protésicos, reduciendo la dependencia de los volúmenes de extremidades inferiores para el crecimiento de los ingresos principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Liderazgo de la Silicona Enfrenta el Desafío del TPE

La silicona mantuvo el 55,67% de dominio en 2025, beneficiándose de décadas de datos clínicos que demuestran su rendimiento hipoalergénico y durabilidad en el uso prolongado. La densidad de reticulación del material preserva la elasticidad ante variaciones de temperatura, una característica valorada tanto en regiones templadas como tropicales. A pesar de esta posición dominante, los elastómeros termoplásticos están avanzando a una CAGR del 6,97% para convertirse en el rival más disruptivo. El tamaño del mercado de revestimientos protésicos vinculado a los productos de TPE sigue siendo modesto, pero gana una cuota mental desproporcionada porque las líneas de extrusión e inyección ya instaladas para bienes de consumo pueden transitar hacia la producción médica con una mínima readaptación.

El TPE también admite la combinación de colores en ciclos rápidos y es compatible con las impresoras 3D de deposición fundida, lo que permite la producción localizada cerca de las clínicas que carecen de hornos de curado de silicona. Las fórmulas de compuestos híbridos que superponen superficies interiores de silicona con exteriores de TPE están surgiendo para salvar la brecha entre las normas de comodidad y costo. A medida que los pagadores en las economías en desarrollo presionan por resultados alineados con el precio, las ofertas de TPE de nivel medio absorberán volumen de las siliconas básicas, moviendo la dinámica del mercado hacia un equilibrio de doble material.

Por Mecanismo de Suspensión: Madurez del Bloqueo por Pasador Frente a la Innovación del Cojín

Los revestimientos de bloqueo por pasador generaron el 55,35% de los ingresos en 2025 porque los protésicos confían en su enclavamiento mecánico para resistir el desplazamiento axial durante la actividad de alto impacto. Los protocolos establecidos y los manuales de formación de este segmento garantizan resultados predecibles, fomentando la confianza del prescriptor que compensa su secuencia más pesada de colocación y extracción. La participación del mercado de revestimientos protésicos podría erosionarse gradualmente a medida que los diseños de cojín perfeccionan el mapeo del gradiente de compresión y la facilidad de uso al enrollar.

Los mecanismos de cojín, con una CAGR del 7,03%, atraen a los grupos de mayor edad y neuropáticos que priorizan la comodidad y el manejo sencillo sobre la máxima retención. Los modelos de cojín ventilados ahora canalizan la transpiración a través de microválvulas, reduciendo el estrés epidérmico en climas cálidos. Algunos desarrolladores integran copas de vacío pasivas con interfaces de cojín, combinando lo mejor de dos paradigmas sin añadir bombas externas. Si los ensayos clínicos en curso confirman la reducción del pistón bajo carga variable, la adopción del cojín puede acelerarse en entornos de atención a largo plazo, redefiniendo las mejores prácticas de suspensión hacia el final de la década.

Por Perfil de Grosor: Las Preferencias Clínicas Impulsan el Dominio de los 6 mm

Un grosor estándar de 6 mm controló el 38,92% del segmento en 2025 y sigue siendo la prescripción predeterminada en la mayoría de los centros protésicos. El tamaño del mercado de revestimientos protésicos para este perfil se beneficia del equilibrio que logra entre el amortiguamiento de impactos y el espacio libre del encaje, simplificando la gestión de inventario para las clínicas. Los revestimientos más delgados de ≤ 3 mm, aunque hoy en día son solo un subconjunto, están avanzando a una CAGR del 7,01%, impulsados por mezclas de silicona de alta resistencia que preservan la función protectora a pesar del menor volumen.

Las paredes más delgadas mejoran la propiocepción y apoyan diseños de encaje minimalistas que imitan el miembro contralateral, una ventaja estética bienvenida por los usuarios activos. La investigación de informes de casos controlados muestra que los plazos de cierre de heridas mejoran cuando los revestimientos suministran presión uniforme con menos agrupamiento distal. Los formatos de más de 9 mm todavía sirven a los miembros residuales hipersensibles, pero se enfrentan a limitaciones en los modernos sistemas de hardware de bajo perfil que priorizan el rango de movimiento. Con el tiempo, el éxito de los revestimientos delgados de alto rendimiento dependerá de reducciones demostrables en la fluctuación de volumen más que de pruebas de tracción de laboratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los Centros de Cirugía Ambulatoria

Los hospitales y centros de rehabilitación integrados controlaron el 64,83% de la participación en 2025, aprovechando equipos de atención multidisciplinarios, relaciones con aseguradoras y el volumen de casos complejos. Los hospitales universitarios de América del Norte y Europa actúan como sitios de evaluación temprana para los revestimientos de próxima generación, proporcionando a los fabricantes respaldos de líderes de opinión clave (KOL) que se extienden por las redes de práctica privada. El tamaño del mercado de revestimientos protésicos vinculado a los canales hospitalarios crecerá de manera más modesta que el mercado en general a medida que la combinación de casos salga de las vías de hospitalización.

Se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 6,93%, aprovechando los menores gastos generales y la agilidad en la programación de citas para atraer casos de miembros residuales sin complicaciones. Los quioscos de escaneo basados en la nube han reducido el tiempo en clínica, haciendo que los centros de cirugía ambulatoria sean viables para la entrega del encaje más el revestimiento en un plazo comprimido. Los modelos de seguro de pago por rendimiento también incentivan los hitos de movilización el mismo día, una métrica que los centros de cirugía ambulatoria pueden alcanzar utilizando bibliotecas de revestimientos preconfiguradas. Los estudios de atención domiciliaria y los estudios protésicos boutique siguen siendo un nicho por ahora, limitados por el reembolso y la logística más que por el interés del consumidor.

Análisis Geográfico

América del Norte representó el 42,02% de los ingresos globales de 2025, respaldada por las normas de la Parte B de Medicare que reembolsan el 80% de los suministros protésicos médicamente necesarios una vez que se superan los deducibles. La densa red de protésicos de la región y los amplios programas de gestión de la diabetes garantizan un flujo constante de candidatos, mientras que las aseguradoras privadas replican la codificación federal, lo que facilita aún más la adopción de revestimientos avanzados. Las actualizaciones de orientación de la FDA que aceptan datos de equivalencia química en lugar de pruebas completas en animales han acortado el tiempo de comercialización para las modificaciones incrementales de materiales, fomentando la actualización continua de la cartera de productos.

Asia-Pacífico se destaca como el territorio de mayor crecimiento con una CAGR del 7,15% gracias al aumento de los ingresos de los hogares, los proyectos piloto de seguros públicos estimulantes y los grupos de fabricación nacionales que reducen los costos logísticos. China e India juntas registraron un aumento considerable en los procedimientos de amputación, lo que refleja tanto la incidencia de trauma urbano como la ampliación del cribado de enfermedades crónicas. Los reguladores están armonizando las normas de dispositivos con los estándares ISO globales, permitiendo a los fabricantes de equipos originales (OEM) regionales presentar un único conjunto de expedientes para múltiples mercados de la ASEAN. Esa convergencia ayudará al mercado de revestimientos protésicos a capturar la demanda latente entre los decenas de miles de amputados estimados que aún dependen de calcetines de succión obsoletos.

Europa registra un crecimiento estable pero más lento, respaldado por sistemas de salud pública que garantizan el acceso a la prótesis, pero imponen una rigurosa vigilancia poscomercialización bajo el marco del Reglamento de Dispositivos Médicos. Alemania, Francia y el Reino Unido siguen siendo los bastiones de adquisición donde los comités de licitación ponderan fuertemente los datos de rendimiento del mundo real, empujando a los proveedores a generar estudios de resultados multicéntricos. Los estados del sur y del este de Europa muestran una expansión incremental del volumen a medida que los fondos estructurales de la UE mejoran la infraestructura de rehabilitación. En otros lugares, algunas naciones seleccionadas de Oriente Medio y América Latina demuestran una demanda incipiente, aunque los menores límites de reembolso y la escasez de clínicos moderan la adopción de revestimientos premium.

Panorama Competitivo

El liderazgo del mercado está compartido entre un puñado de empresas multinacionales con moldeo de silicona verticalmente integrado, equipos de ventas directas a clínicas y unidades de ciencia regulatoria que navegan las presentaciones transfronterizas. Estos actores consolidan las cuentas hospitalarias a través de programas de educación continua y esquemas de inventario en préstamo que reducen el tiempo de inactividad cuando se necesitan reajustes. La rotación competitiva ahora gira en torno a la personalización digital; el primero en mover que pueda suministrar un flujo de trabajo sin interrupciones de aplicación a impresión para revestimientos de reemplazo puede capturar ingresos recurrentes de consumibles al tiempo que eleva los costos de cambio para las clínicas.

Los innovadores más pequeños se dirigen a espacios en blanco como los tamaños pediátricos, las formas especiales para extremidades superiores y los revestimientos con sensores que transmiten datos a paneles de análisis de la marcha. Las asociaciones entre los fabricantes de revestimientos y los productores de manos biónicas se están volviendo comunes, permitiendo reclamaciones de reembolso combinadas para sistemas integrados. En febrero de 2024, Hanger amplió su cartera de componentes protésicos adquiriendo Fillauer, lo que le otorgó una mayor presencia en la distribución y experiencia adicional en silicona. La consolidación de este tipo presiona a los competidores de nivel medio que carecen de escala o de propiedad intelectual única, empujándolos hacia la fabricación por contrato o nichos terapéuticos especializados.

La política regulatoria continúa influyendo en la competencia. El perfeccionamiento de la FDA en 2024 del cumplimiento de la norma ISO 10993 para dispositivos de piel intacta redujo el gasto redundante en pruebas, liberando recursos para la I+D orientada a avances en la gestión de la humedad. Las auditorías de vigilancia de la Unión Europea, mientras tanto, elevan los umbrales de evidencia poscomercialización, creando una carga de cumplimiento para los participantes más pequeños, pero ofreciendo a las empresas más grandes un factor diferenciador a través de sólidas bases de datos de resultados clínicos. La mitigación del riesgo en la cadena de suministro se ha convertido en un tema de nivel directivo, con algunos fabricantes de equipos originales (OEM) reubicando una parte de la composición de silicona en continentes secundarios para cubrir los riesgos geopolíticos y los picos de materias primas.

Líderes de la Industria de Revestimientos Protésicos

Ossur

Ottobock

WillowWood Global LLC

Blatchford Limited

ALPS South, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TG0, una empresa emergente de tecnología sanitaria del Reino Unido, presentó un revestimiento protésico con sensor inalámbrico que mapea continuamente los puntos de presión para anticipar el deterioro de la piel, con el objetivo de reducir la tasa de abandono del dispositivo del 22% reportada en estudios del Sistema Nacional de Salud (NHS).

- Abril de 2024: Ossur hf recibió financiación mediante subvención para diseñar un sistema de sello ajustable que combina una manga textil con una falda de vacío, orientado a los problemas de fugas comunes en los usuarios transtibiales de mayor edad.

- Abril de 2024: Ossur hf obtuvo una segunda subvención para desarrollar un revestimiento ventilado con canales de humedad integrados y una copa distal, prometiendo una termorregulación mejorada para pacientes de alta actividad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los liners protésicos como el valor anual de las fundas de interfaz blandas, principalmente de silicona, elastómero termoplástico o poliuretano, que se colocan sobre el muñón de una persona amputada para amortiguar y suspender los encajes protésicos de las extremidades superiores o inferiores. Los valores recogen tanto las fundas de primera colocación como las de recambio suministradas a través de canales clínicos, hospitalarios y minoristas especializados en 17 países importantes.

Exclusión del ámbito de aplicación: Los aerosoles adhesivos, los calcetines, los encajes protésicos completos y los forros ortopédicos quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Producto

- Revestimientos para Extremidades Superiores

- Revestimientos para Extremidades Inferiores

- Por Material

- Silicona

- Elastómero Termoplástico (TPE)

- Otros

- Por Mecanismo de Suspensión

- Revestimientos de Bloqueo por Pasador

- Revestimientos de Cojín

- Otros

- Por Perfil de Grosor

- Menos o Igual a 3 mm

- 6 mm

- Mayor o Igual a 9 mm

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con cirujanos ortopédicos, protésicos, directores de I+D de fabricantes de revestimientos y pagadores de Norteamérica, Europa y Asia-Pacífico aclararon los ciclos de sustitución en el mundo real, la adopción de la silicona frente al TPE y los límites máximos de reembolso en cada país. La información recibida nos permitió poner a prueba las hipótesis secundarias y calibrar las rampas de penetración en los mercados emergentes.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos de organismos como la Organización Mundial de la Salud, la Federación Internacional de Diabetes y el Global Burden of Disease Study, que cuantifican la incidencia y prevalencia de las amputaciones. A continuación, extrajimos las estadísticas de envíos de los portales de aduanas, las tarifas de reembolso publicadas por los CMS y otros organismos de pago europeos comparables, y las solicitudes de patentes recuperadas a través de Questel para realizar un seguimiento de las innovaciones materiales. Los expedientes 10-K de las empresas y las aprobaciones reglamentarias en las bases de datos 510(k) de la FDA y CE proporcionaron indicios sobre el precio medio de venta (ASP). Algunos datos de pago, como D&B Hoovers para las divisiones financieras de las empresas y Dow Jones Factiva para las noticias sobre precios ponderados por volumen, ayudaron a afinar las cuotas regionales. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación y validación de los datos.

Dimensionamiento y previsión del mercado

Una prevalencia descendente de la cohorte tratada construye grupos de demanda reconstruidos a partir de las nuevas amputaciones anuales y las bases protésicas instaladas, que luego se multiplican por la frecuencia de sustitución del liner y los ASP localizados. Los totales se validaron mediante análisis ascendentes de proveedores y comprobaciones de canales. Los factores clave del modelo son las tasas de amputación de miembros inferiores, la vida media del liner en meses, los cambios en la mezcla de materiales hacia la silicona, los límites máximos de cobertura de reembolso, el crecimiento de la población diabética adulta y la deflación de los precios de venta al público de las ofertas competitivas. La regresión multivariante, complementada con un análisis de escenarios en torno a los cambios en las pólizas de seguros, proyectó los valores de 2026 a 2030; las lagunas en las entradas ascendentes se salvaron mediante la ponderación regional derivada de los datos aduaneros.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las importaciones independientes de componentes protésicos, las estadísticas de mortalidad y las señales de ventas del año anterior antes de ser aprobados por los analistas senior. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo en función de los acontecimientos importantes, para garantizar que los clientes reciban las últimas perspectivas verificadas.

Por qué nuestros liners protésicos Baseline destacan por su fiabilidad

Las cifras publicadas a menudo difieren porque las empresas varían el alcance de los dispositivos, aplican supuestos de ASP no coincidentes y actualizan con cadencias distintas. Al basarse en grupos de pacientes tratados y verificar la frecuencia de sustitución de las camisas mediante entrevistas con los médicos, Mordor ofrece una base de referencia equilibrada y transparente.

Los principales factores de divergencia incluyen si se tienen en cuenta las pezoneras pediátricas, si se modelan los descuentos ASP de marcas blancas, el año de conversión de divisas y la agresividad de los supuestos CAGR cuando las amputaciones relacionadas con traumatismos se estabilizan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 278,9 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 204,1 MILLONES DE USD (2024) | Consultoría global A | No incluye las camisas de recambio vendidas a través de portales en línea. |

| 194,9 MILLONES DE USD (2024) | Asociación sectorial B | Utiliza un ASP uniforme sin diferenciación de materiales |

| 580,2 MILLONES DE USD (2024) | Diario profesional C | Cuenta adhesivos de encaje y fundas ortopédicas en general |

En resumen, el ámbito disciplinado, la modelización basada en la prevalencia y el ciclo de actualización anual adoptados por Mordor Intelligence proporcionan a los responsables de la toma de decisiones una base de referencia de mercado fiable y reproducible que evita los totales exagerados y las exclusiones ocultas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos protésicos?

El mercado de revestimientos protésicos se sitúa en USD 296,62 millones en 2026 y se proyecta que alcance USD 403,72 millones en 2031.

¿Qué región genera los mayores ingresos por revestimientos protésicos?

América del Norte lidera con el 42,02% de los ingresos globales de 2025, impulsada por un reembolso integral y una extensa red de protésicos.

¿Qué segmento se expande más rápidamente dentro del mercado de revestimientos protésicos?

Los revestimientos para extremidades superiores exhiben el crecimiento más rápido con una CAGR del 7,12% gracias al aumento en la adopción de prótesis mioeléctricas avanzadas.

¿Por qué están ganando atención los revestimientos de elastómero termoplástico?

Los revestimientos de TPE crecen a una CAGR del 6,97% porque combinan menores costos de producción con compatibilidad para la personalización rápida mediante impresión 3D.

¿Cómo afecta el reembolso a la adopción de revestimientos?

Las actualizaciones de política que reconocen los ahorros a largo plazo de los revestimientos premium reducen los gastos de bolsillo de los pacientes y aceleran la adopción, especialmente en América del Norte y Europa.

¿Cuál es el principal desafío para un uso más amplio de los revestimientos premium?

Los precios de venta elevados, a veces el triple de los modelos básicos, limitan la accesibilidad en los mercados emergentes incluso cuando los beneficios clínicos son evidentes.

Última actualización de la página el: