Marktgröße und Marktanteil für gedruckte Beschilderung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.63 Milliarden US-Dollar |

| Marktgröße (2031) | 49.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gedruckte Beschilderung von Mordor Intelligence

Die Marktgröße für gedruckte Beschilderung wird voraussichtlich von 42,53 Milliarden USD im Jahr 2025 und 43,63 Milliarden USD im Jahr 2026 auf 49,58 Milliarden USD bis 2031 anwachsen, was einem CAGR von 2,59 % zwischen 2026 und 2031 entspricht. Das Interesse an Nachhaltigkeit definiert die Beschaffungsprioritäten neu und lenkt Käufer hin zu UV-härtbaren und Latex-Systemen, die gefährliche Luftschadstoffe eliminieren und gleichzeitig die Gesamtinstallationskosten digitaler Bildschirme um 60–70 % unterbieten. Einzelhändler, E-Commerce-Fulfillment-Center und Pop-up-Veranstaltungsorte verankern weiterhin die Nachfrage nach kurzauflagigen, individuellen Grafiken, auch wenn Verbote für Außenwerbung in mehreren europäischen historischen Stadtvierteln das bestehende Werbetafelinventar reduzieren. Fortschritte bei wasserbasierenden und lösungsmittelfreien Formulierungen erweitern die Substratkompatibilität auf Textilien, Bodenfolien und Holz und helfen Anbietern, dem schrittweisen Vordringen von LED-Videowänden in Verkehrsknotenpunkten entgegenzuwirken. Die Wettbewerbsintensität verlagert sich vom reinen Durchsatz hin zur Ökosystembindung, wobei führende Anbieter Hardware, Tinten, Workflow-Software und CO₂-Fußabdruckrechner bündeln, um die Anforderungen an die Berichterstattung zu Umwelt-, Sozial- und Governance-Kriterien (ESG) zu erfüllen.

Wichtigste Erkenntnisse des Berichts

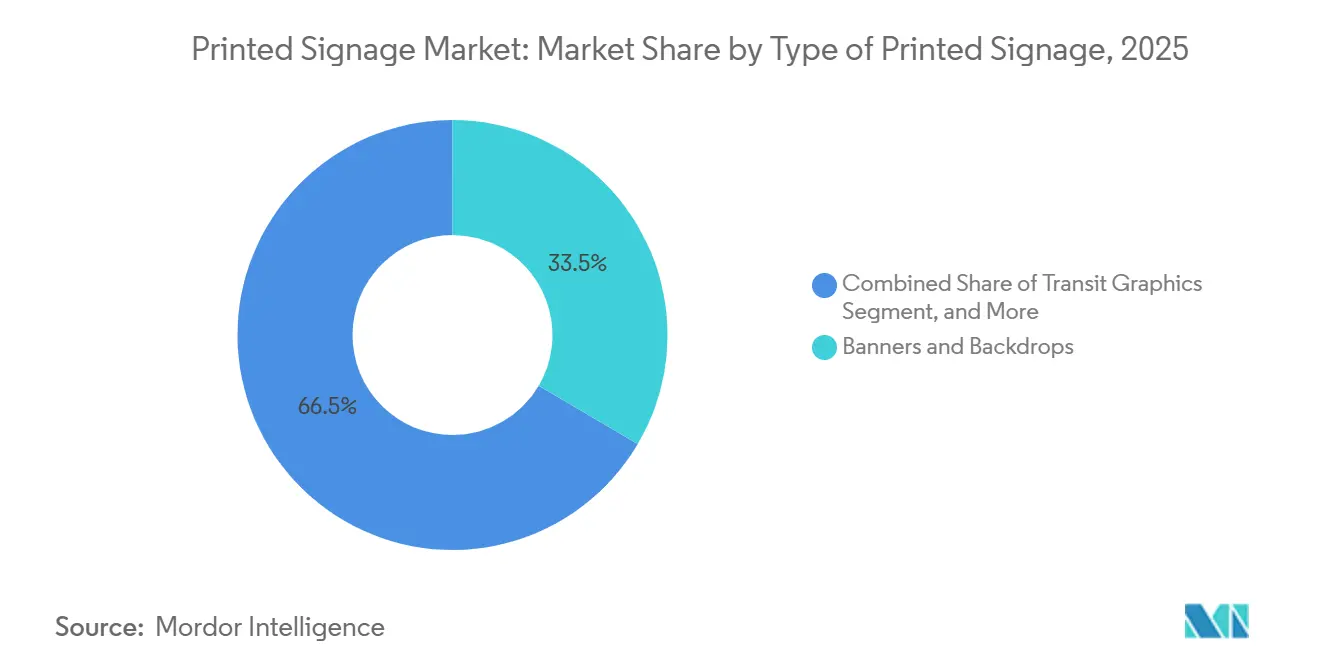

- Nach Art der gedruckten Beschilderung entfielen Banner und Hintergründe im Jahr 2025 auf 33,46 % des Marktanteils für gedruckte Beschilderung, während Fahrzeuggrafiken voraussichtlich mit einem CAGR von 4,27 % zwischen 2026 und 2031 wachsen werden.

- Nach Drucktechnologie erfasste Tintenstrahldruck im Jahr 2025 58,91 % des Marktanteils für gedruckte Beschilderung, wobei UV-Tintenstrahldruck bis 2031 voraussichtlich mit einem CAGR von 3,89 % wachsen wird.

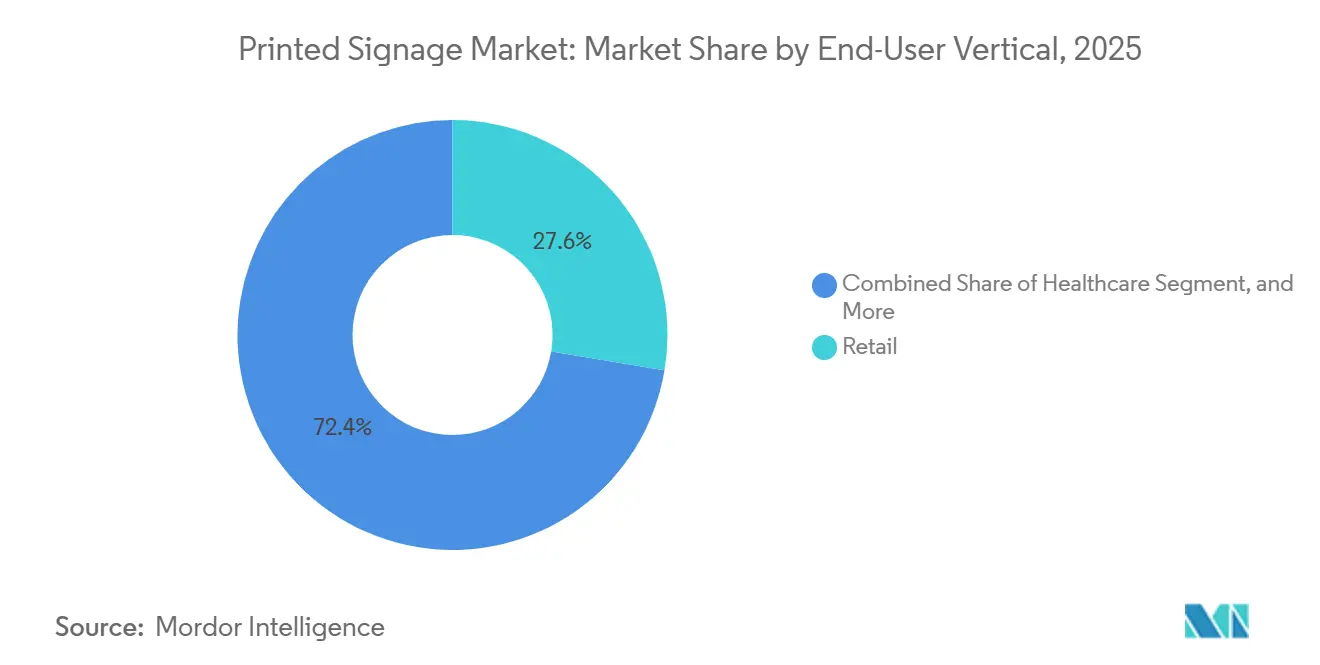

- Nach Endnutzer entfiel der Einzelhandel im Jahr 2025 auf 27,63 % der Ausgaben, und das Gesundheitswesen ist auf dem Weg, im gleichen Prognosezeitraum einen CAGR von 4,22 % zu verzeichnen.

- Nach Anwendung repräsentierte Außenbeschilderung 62,34 % der Installationen im Jahr 2025, während Innenbeschilderung bis 2031 auf einen CAGR von 3,93 % zusteuert.

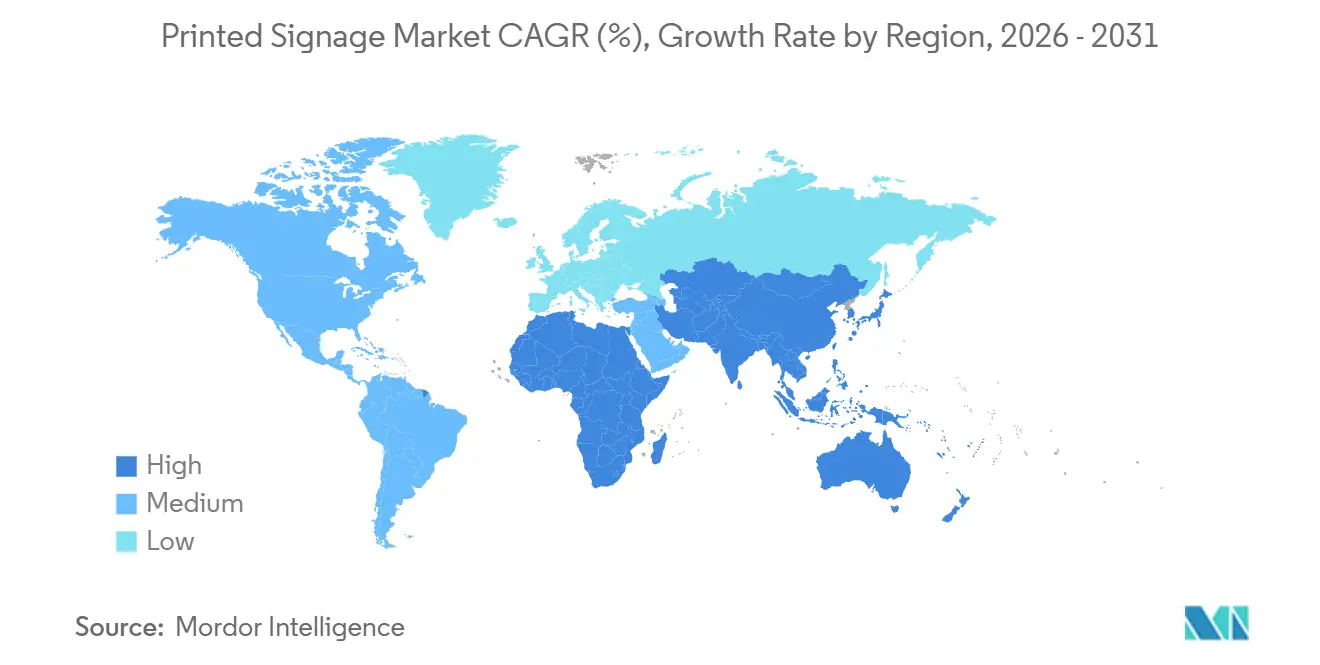

- Nach Geografie führte Asien-Pazifik mit 38,71 % des Marktanteils für gedruckte Beschilderung im Jahr 2025, während Afrika mit einem CAGR von 3,63 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gedruckte Beschilderung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienz gegenüber digitalen Bildschirmen | +0.6% | Global, stärkere Akzeptanz in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Anhaltende Ausgaben des Einzelhandels für visuelles Merchandising | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei UV- und Latex-Öko-Tinten | +0.4% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Individuelle Kurzauflagen-Nachfrage aus E-Commerce und Pop-ups | +0.3% | Nordamerika und Asien-Pazifik als E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische mehrsprachige Sicherheitsetiketten | +0.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Fertigungszonen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| CO₂-neutrale Substrate für ESG-Beschaffung | +0.2% | Europa und Nordamerika, frühe Akzeptanz in Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizienz gegenüber digitalen Bildschirmen

Gedruckte Beschilderung hält Beschaffungs- und Betriebskosten um 60–70 % niedriger als vergleichbare LED- oder LCD-Panels – eine Lücke, die sich vergrößert, wenn der kontinuierliche Stromverbrauch und die Infrastruktur für das Content-Management einbezogen werden. Ein typisches 55-Zoll-Digitalanzeigegerät verbraucht 150–300 Watt, während ein gedrucktes Banner nach der Installation keine Energiekosten verursacht. Diese wirtschaftliche Realität beschränkt große digitale Netzwerke auf Flughäfen und Premium-Einkaufszentren und lässt kleine Einzelhändler und Schnellrestaurants gedruckte Menütafeln in wöchentlichen oder monatlichen Zyklen erneuern, ohne den Hardware-Aufpreis zu zahlen. Hersteller zielen auf diese Wertlücke ab: Der DesignJet Z6dr ermöglicht die taggleiche Produktion von Point-of-Purchase-Materialien (PoP) auf 44-Zoll-Rollen und umgeht die komplexe Programmierung, die für digitale Bildschirme erforderlich ist.[1]HP Inc., "HP DesignJet Z6dr PostScript-Drucker," HP.COM

Anhaltende Ausgaben des Einzelhandels für visuelles Merchandising

Erlebnisorientiertes Ladendesign differenziert den stationären Einzelhandel weiterhin vom reinen E-Commerce, und gedruckte Grafiken bleiben das Herzstück dieser Strategie. Eine McKinsey-Umfrage aus dem Jahr 2025 zeigte, dass Einzelhändler 3–5 % der Renovierungsbudgets für Beschilderung, Fensterfolien und Bodenaufkleber aufwenden, die immersive Einkaufserlebnisse schaffen. Pop-up-Konzepte setzen auf 48-Stunden-Produktionszyklen für wirkungsstarke Visuals – eine Geschwindigkeit, mit der digitale Integratoren nach Hardware-Bereitstellung und IT-Compliance-Prüfungen kaum mithalten können. Blasenfreie, luftablassende Folien wie MPI 3000 verkürzen die Installationsfenster und ermöglichen es Modemarken, alle 4–6 Wochen ohne Fachpersonal zu erneuern.[2]Avery Dennison Corporation, "MPI 3000 Serienfolien und CO₂-Fußabdruckrechner," AVERYDENNISON.COM Omnichannel-Fulfillment-Center benötigen ebenfalls klare Wegweiser- und Sicherheitsgrafiken – eine neue Wachstumsnische, da die E-Commerce-Logistik zunimmt.

Fortschritte bei UV- und Latex-Öko-Tinten

Wasserbasierte Latex- und LED-gehärtete UV-Tinten haben flüchtige organische Verbindungen (VOC) eliminiert, Belüftungsgenehmigungen umgangen und eine sofortige Inneninstallation ermöglicht. HPs Latex-2700-Linie härtet durch Wärme statt durch Lösungsmittelverdunstung, sodass Fenstergrafiken noch am selben Tag in Krankenhäusern oder Schulen ohne Geruchsbedenken angebracht werden können. Der SureColor V7000 druckt metallische und weiße Schichten direkt auf Acryl, Glas oder Holz und erschließt damit den Bereich der Architekturbeschilderung, der einst vom Siebdruck dominiert wurde.[3]Seiko Epson Corporation, "SureColor V7000 UV-Drucker Produktinformationen," EPSON.COM In Substratportale eingebettete CO₂-Fußabdruckrechner quantifizieren nun Scope-3-Emissionen und liefern Unternehmenskäufern Daten zur Erfüllung von ESG-Audits.

Individuelle Kurzauflagen-Nachfrage aus E-Commerce und Pop-ups

Direct-to-Consumer-Marken verlangen oft 50 einzigartige Poster statt 500 identischer, was die Auflagenlängen unter die wirtschaftliche Schwelle des Offsetdrucks drückt. Canons imageFORCE C7165 bedient diese Nische mit integrierter Weiterverarbeitung und variablen Datendrucken, die filialgenaue Grafiken mit industrieller Geschwindigkeit personalisieren. Nordamerikanische und asiatische Fulfillment-Center haben sich seit 2020 verdoppelt, wobei jedes lokalisierte Sicherheitsetiketten benötigt, die den ISO-7010-Piktogrammstandards entsprechen. Eventvermarkter nutzen ebenfalls die On-Demand-Produktion, um Lagerbestände zu vermeiden und Designänderungen zu beschleunigen, und bevorzugen agile Druckereien gegenüber starren Digitalbeschilderungsnetzwerken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch digitale Beschilderungsnetzwerke | -0.4% | Hochfrequentierte Standorte in Nordamerika und Europa, Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende PVC- und Aluminiumverbundplattenpreise | -0.3% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entsorgungskonformität für Lösungsmitteldrucke | -0.2% | Europa und Nordamerika, aufkommend in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Restriktive Verbote für Außenwerbung | -0.1% | Europa, insbesondere Schweiz, Frankreich und Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch digitale Beschilderungsnetzwerke

Programmatische Werbeeinnahmen finanzieren nun hochdichte LED-Wände in Verkehrsknotenpunkten, Premium-Einkaufszentren und Schnellrestaurantketten. Nordamerika verzeichnete 2025 einen Anstieg der digitalen Außenwerbeflächen (DOOH) um 12 %, konzentriert in den 50 größten Ballungsräumen, wo Zielgruppenmessungen den 3- bis 5-fachen Hardware-Aufpreis rechtfertigen. Gedruckte Werbetafeln in diesen Korridoren verzeichnen sinkende Auslastung, was Betreiber dazu veranlasst, statisches Inventar zu vergünstigen oder auf digital umzustellen. Außerhalb der Premium-Zonen – auf ländlichen Autobahnen, in sekundären Einzelhandelsstreifen und in Schwellenmärkten – schützen jedoch Einschränkungen im Stromnetz den Markt für gedruckte Beschilderung.

Steigende PVC- und Aluminiumverbundplattenpreise

Vinyl und Aluminiumverbundplatten (ACP) verzeichneten 2025 Preissteigerungen von 15–20 %, angetrieben durch Energievolatilität und anhaltende Zollregime in Nordamerika und Europa. Die Margen bei Festpreisfertigungsverträgen schrumpften, und einige Betriebe wechselten zu Wellpappe oder Karton, obwohl diese Substitute selten die Außenbeständigkeit von PVC oder ACP erreichen. Der Trend beschleunigt die Einführung von UV-härtbaren Direktdruck-auf-Substrat-Workflows, die laminierte Überzüge überspringen, aber die anfänglichen Kapitalaufwendungen für Druckköpfe und Härtungseinheiten bleiben eine Hürde für kleine Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der gedruckten Beschilderung: Fahrzeuggrafiken entwickeln sich zum Wachstumsmotor

Der Markt für gedruckte Beschilderung im Bereich Banner und Hintergründe blieb mit 14,23 Milliarden USD im Jahr 2025 der größte und machte 33,46 % des Gesamtwerts aus. Fahrzeuggrafiken – Fahrzeugfolierungen auf Lieferwagen, Bussen und Fahrdienst-Flotten – beschleunigen sich mit einem CAGR von 4,27 % bis 2031, da Werbetreibende auf mobile Assets umsteigen, die statische Werbetafelverbote umgehen. Tintenverbesserungen wie TrueVIS TR2 ermöglichen es Folierungen, fünf Jahre Außenexposition ohne Laminierung standzuhalten, was die Materialkosten um 15–20 % senkt.

Die Elektrifizierung von Flotten unterstützt diesen Trend: Glattere Karosseriepanele vereinfachen die Installation, und Unternehmens-ESG-Berichte heben Folierungen nun als kohlenstoffärmere Alternativen zu hinterleuchteten Werbetafeln hervor. Hinterleuchtete Displays weichen in hochfrequentierten Bereichen schrittweise LED-Videowänden, bedienen aber weiterhin sekundäre Verkehrskorridore, wo die Stromversorgung eingeschränkt ist. Point-of-Purchase-Displays behalten ihre alltägliche Bedeutung im Einzelhandel, insbesondere mit Wellpappe- und Schaumstoffsubstraten, die innerhalb von 24 Stunden produziert werden können. Boden- und Fenstergrafiken profitieren von luftablassenden Klebstoffen, die es Nicht-Fachleuten ermöglichen, Visuals während nächtlicher Ladenumgestaltungen anzubringen und zu entfernen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: UV-Tintenstrahldruck erweitert die Substratgrenzen

Die Tintenstrahlproduktion machte 2025 58,91 % der gesamten gedruckten Quadratmeterfläche aus und unterstreicht ihre Zuverlässigkeit bei Bannern, Postern und Softbeschilderung. Der Marktanteil für UV-Tintenstrahldruck im Bereich gedruckte Beschilderung wird voraussichtlich mit einem CAGR von 3,89 % wachsen, angetrieben durch die Fähigkeit, weiße, metallische und geprägte Texturen auf Acryl, Holz und Glas zu drucken. Die Zehn-Farben-Konfiguration des SureColor V7000 erweitert den Farbraum und eliminiert Grundierungsschritte, was die Zykluszeiten für Architekturbeschilderung reduziert.

Siebdruck und Offsetlithografie behalten eine Nischenrelevanz für sehr lange Auflagen, bei denen die Stückkosten digitale Verfahren noch unterbieten. Sinkende durchschnittliche Auflagenlängen in Kombination mit der Proliferation von Artikelnummern verlagern die Arbeit jedoch hin zu digitalem Toner und hybriden UV-Systemen, die Workflow-Software für variable Daten integrieren. HPs Latex 2700 unterstreicht das Umweltargument und härtet geruchlose Drucke, die noch am selben Tag in belegten Gesundheits- oder Bildungseinrichtungen installiert werden können. Roland DGs D-EA2-Außentinte senkt die Gesamtbetriebskosten weiter, indem sie die Laminierung überflüssig macht – ein entscheidender Vorteil für budgetbewusste Druckereien, die regionale Flotten bedienen.

Nach Endnutzerbranche: Wegweiserbeschilderung im Gesundheitswesen beschleunigt sich

Der Einzelhandel trug 2025 27,63 % des Umsatzes bei, doch Krankenhäuser und Kliniken werden voraussichtlich den schnellsten CAGR von 4,22 % bis 2031 erzielen, da Neubauten und Renovierungen den Anforderungen des Americans with Disabilities Act und ISO 7010 entsprechen müssen. Investitionen umfassen kontrastreiche Korridorkarten, taktile Türschilder und farbkodierte Abteilungskennzeichnungen, die Patienten effizient leiten. E-Commerce-Logistikzentren sind ein weiterer Wachstumsbereich und verlangen Gangschilder und Sicherheitsetiketten in mehreren Sprachen für vielfältige Belegschaften.

Flottenoperatoren in Transport und Logistik setzen auf Fahrzeugfolierungen, um rollende Werbeflächen zu schaffen, während Bank- und Finanzdienstleistungsfilialen Unternehmensgrafiken im Rahmen von Omnichannel-Strategien erneuern. Behörden beschaffen Beschilderung für Verkehrsinfrastruktur, die strengen Barrierefreiheitsstandards entspricht. Unterhaltungs- und Sportstätten integrieren gedrucktes Eventbranding mit digitalen Overlays, wobei Budgetzuweisungen jedoch weiterhin langlebiges Vinyl für Konzourses und Hinterbühnen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Innenbeschilderung gewinnt an Dynamik

Außenanwendungen kontrollierten 62,34 % der Installationen im Jahr 2025, gestützt durch Gebäudefolierungen, Straßenwerbetafeln und Wartehäuschen, die witterungsbeständige Substrate erfordern. Innenanwendungen sind jedoch auf dem Weg zu einem CAGR von 3,93 %, angetrieben durch Umgestaltungen von hybriden Unternehmensarbeitsbereichen und immersiven Einzelhandelsdisplays. Unternehmen ersetzen statische Büroregister durch modulare Panels, die sich an laufende Sitzrotationen anpassen, während Einzelhändler Bodenaufkleber und Wandgemälde einsetzen, um Kundenwege zu gestalten.

Kommunale Verbote in europäischen Kulturerbevierteln verkleinern das Außeninventar und drängen Werbetreibende zu Innenassets oder mobilen Lösungen wie Fahrzeugfolierungen. Latex- und LED-gehärtete Tinten unterstützen den Innenboom und ermöglichen eine taggleiche Installation ohne VOC. Designer spezifizieren nun gedruckte Holz-, Textil- und Acryl-Elemente in Markenrichtlinien und verwischen die Grenze zwischen Beschilderung und Dekor. Gesundheitsprojekte verstärken die Innendynamik und verlangen sterilisierbare, rutschfeste Grafiken in Operationszentren und ambulanten Bereichen.

Geografische Analyse

Asien-Pazifik machte 2025 38,71 % des globalen Umsatzes aus, gestützt durch Fertigung, Infrastrukturausbau und mehrsprachige Sicherheitsvorschriften in China, Indien, Vietnam und Indonesien. Hafenausbauten und Industriekorridore erfordern Wegweiser, Gefahrenetiketten und Konformitätsaufkleber in Englisch, Mandarin und lokalen Sprachen, was die Nachfrage nach On-Demand-Digitaldruckern steigert. Roland DGs Entscheidung aus dem Jahr 2025, eine vollständig eigene Tochtergesellschaft in Indien zu gründen, unterstreicht das Vertrauen in steigende inländische Volumina. Japan und Südkorea verfeinern weiterhin Hochmix-Kurzauflagen-Modelle mit UV-Tintenstrahldruck, während Australien in erlebnisorientierte Einzelhandels- und Unternehmensgrafiken investiert.

Afrika wird voraussichtlich den schnellsten CAGR von 3,63 % von 2026 bis 2031 verzeichnen, da kontinentale Freihandelsinitiativen die Modernisierung von Häfen, die Schienenanbindung und die Entwicklung von Sonderwirtschaftszonen vorantreiben. Die Afrikanische Entwicklungsbank dokumentierte 2024 einen jährlichen Infrastrukturbedarf von 68 Milliarden USD, von dem 40 % für den Verkehr vorgesehen waren, was zu einer erheblichen Beschaffung von Beschilderung führt. Südafrika bleibt der größte nationale Markt, aber Nigeria, Kenia und Ägypten holen mit Event-, Einzelhandels- und Logistikgrafiken auf.

Europa sieht sich strukturellen Gegenwind durch Werbetafelverbote in historischen Stadtvierteln ausgesetzt, wobei Schweizer Gemeinden die Politikadoption anführen. Druckdienstleister schwenken daher auf stadtrandnahe und Autobahnkorridore um. Nachhaltigkeitsimperative dominieren auch die Beschaffung und fördern die Einführung von Rücknahmeprogrammen und CO₂-Rechnern, die Scope-3-Kennzahlen verdeutlichen. Mittel- und Osteuropa profitiert von Verlagerungseffekten, da Hersteller aus kostenintensiveren westlichen Regionen abwandern.

Nordamerika zeigt stetige Erneuerungszyklen bei der Wegweiserbeschilderung im Gesundheitswesen und bei Fahrzeugfolierungen, da elektrifizierte Flotten nach Markenflächen suchen, die unterwegs sind. Die Spezifikationen des US-amerikanischen Ministeriums für Veteranenangelegenheiten für taktile Krankenhausbeschilderung stimulieren die Inlandsnachfrage zusätzlich. Südamerika und der Nahe Osten sind kleinere, aber strategisch wichtige Märkte, insbesondere Brasiliens Einzelhandelskorridore und Megaprojekte des Golfkooperationsrats, die zwei- oder dreisprachige Wegweiser erfordern.

Wettbewerbslandschaft

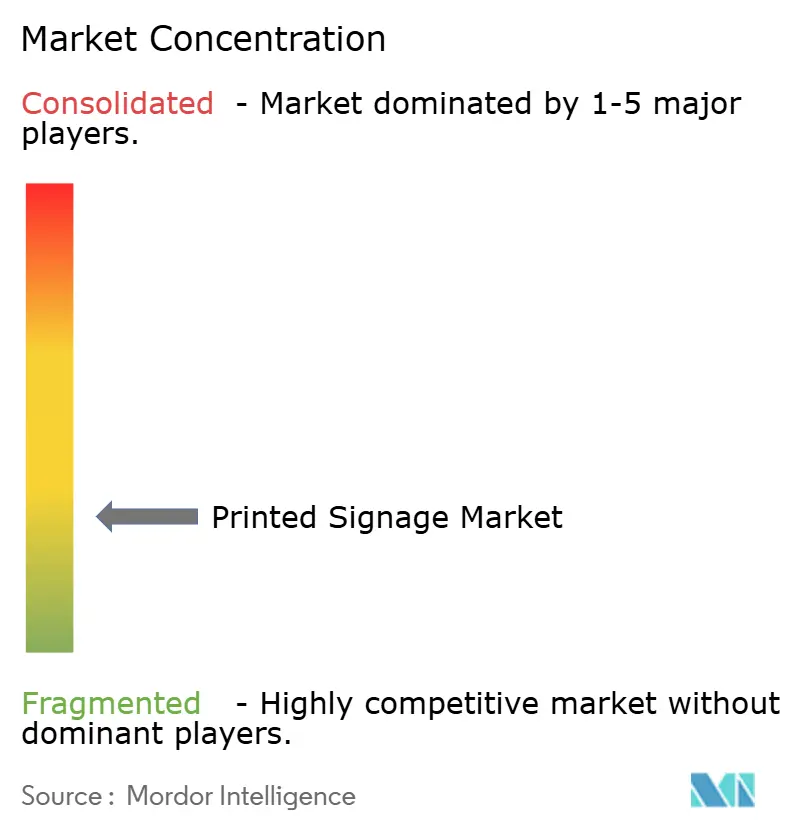

Der Markt für gedruckte Beschilderung bleibt stark fragmentiert, wobei kein Anbieter einen Umsatzanteil von mehr als 10 % überschreitet. Hardware-Marktführer HP, Canon, Epson, Roland DG und Mimaki differenzieren sich durch Tintenchemie und Workflow-Software, die zusammen die Druckkosten senken. Materialspezialisten 3M, Avery Dennison, Orafol und Lintec konkurrieren über Folienbeständigkeit, Klebstoffinnovationen und integrierte ESG-Berichterstattung. Das Schlachtfeld verlagert sich von Geschwindigkeit und Leistung hin zu Plattform-Ökosystemen, die Finanzierung, Schulung und Verbrauchsmaterialien bündeln.

Weißraum-Chancen bestehen beim direkten UV-Druck auf Substrate für Innenarchitektur, wo das Überspringen von Vinylüberzügen Arbeitskosten senkt und kreative Oberflächenbehandlungen erweitert. Epsons SureColor V7000 und Roland DGs VersaOBJECT-Flachbettdrucker zielen auf diese Nische ab. Software-Automatisierung ist ein weiterer Disruptor; Online-Portale leiten Aufträge nun direkt in Produktionswarteschlangen, reduzieren menschliche Berührungspunkte und ermöglichen die Erfüllung am nächsten Tag selbst für variable Datenjobs. Patentanmeldungen von 2024 bis 2025 von Canon, HP und Epson konzentrieren sich auf die Tropfenoptimierung und schnelle LED-Härtung und sichern die Differenzierung für den mittelfristigen Zeitraum.

Materialinflation bleibt ein Risikofaktor, aber Anbieter mildern ihn durch dünnere, deckungsstärkere Folien, die die Außenbeständigkeit erhalten und gleichzeitig den Harzverbrauch reduzieren. CO₂-neutrale Produktlinien gewinnen bei Fortune-500-Beschaffungsteams an Bedeutung, die Scope-3-Kriterien in Lieferantenbewertungen einbeziehen. Insgesamt hängen Wettbewerbsstrategien davon ab, die Gesamtbetriebskosten zu senken und Produktportfolios an zunehmend strengere Umweltvorschriften anzupassen.

Marktführer im Bereich gedruckte Beschilderung

3M Company

Avery Dennison Corp.

HP Inc.

Canon Inc.

Seiko Epson Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Epson Corporation stellte den SureColor F10070H Plus vor, ein 64-Zoll-Sublimationsdruckgerät mit 15 % höherem Durchsatz und integriertem Tintenabfall-Recycling, das auf Wachstumssegmente in Softbeschilderung und Sportbekleidung abzielt.

- Oktober 2025: Roland DG Corporation gründete eine vollständig eigene indische Tochtergesellschaft, um die Vertriebs- und Servicereichweite im organisierten Einzelhandel, in der E-Commerce-Logistik und in Fertigungszentren zu vertiefen.

- September 2025: Roland DG stellte den DIMENSE DA-640 vor, einen 64-Zoll-Direktdrucker auf Textilien mit integrierter Vorbehandlung, der für Textil- und Softbeschilderungsanwendungen konzipiert ist.

- August 2025: Roland DG veröffentlichte das VersaOBJECT MO-180 Flachbett-UV-System, das Substrate bis zu einer Dicke von 18,0 cm verarbeiten kann und Möglichkeiten bei Werbeartikeln und dreidimensionaler Beschilderung eröffnet.

Umfang des globalen Berichts über den Markt für gedruckte Beschilderung

Der Bericht über den Markt für gedruckte Beschilderung ist segmentiert nach Art der gedruckten Beschilderung (Banner und Hintergründe, Unternehmensgrafiken, Ausstellungen und Messen, hinterleuchtete Displays, Point-of-Purchase-Displays (PoP), Werbetafeln, Fahrzeuggrafiken, Bodengrafiken, Fenstergrafiken), Drucktechnologie (Siebdruck, Tintenstrahldruck, UV-Tintenstrahldruck, Bogendruck, Offsetlithografie, Digitaltoner / Elektrofotografie), Endnutzerbranche (BFSI, Einzelhandel, Transport und Logistik, Gesundheitswesen, Lebensmittel und Getränke, Bildung, Unterhaltungs- und Sportstätten, Behörden und öffentlicher Sektor), Anwendung (Innen- und Außenbereich) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Banner und Hintergründe |

| Unternehmensgrafiken, Ausstellungen und Messen |

| Hinterleuchtete Displays |

| Point-of-Purchase-Displays (PoP) |

| Werbetafeln |

| Fahrzeuggrafiken |

| Bodengrafiken |

| Fenstergrafiken |

| Siebdruck |

| Tintenstrahldruck |

| UV-Tintenstrahldruck |

| Bogendruck |

| Offsetlithografie |

| Digitaltoner / Elektrofotografie |

| BFSI |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| Lebensmittel und Getränke |

| Bildung |

| Unterhaltungs- und Sportstätten |

| Behörden und öffentlicher Sektor |

| Innenbereich |

| Außenbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Art der gedruckten Beschilderung | Banner und Hintergründe | ||

| Unternehmensgrafiken, Ausstellungen und Messen | |||

| Hinterleuchtete Displays | |||

| Point-of-Purchase-Displays (PoP) | |||

| Werbetafeln | |||

| Fahrzeuggrafiken | |||

| Bodengrafiken | |||

| Fenstergrafiken | |||

| Nach Drucktechnologie | Siebdruck | ||

| Tintenstrahldruck | |||

| UV-Tintenstrahldruck | |||

| Bogendruck | |||

| Offsetlithografie | |||

| Digitaltoner / Elektrofotografie | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Lebensmittel und Getränke | |||

| Bildung | |||

| Unterhaltungs- und Sportstätten | |||

| Behörden und öffentlicher Sektor | |||

| Nach Anwendung | Innenbereich | ||

| Außenbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gedruckte Beschilderung bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 49,58 Milliarden USD erreichen.

Welche Region führt beim aktuellen Umsatz?

Asien-Pazifik hielt 2025 38,71 % des globalen Umsatzes.

Welche Anwendung wächst am schnellsten?

Innenbeschilderung wird voraussichtlich bis 2031 mit einem CAGR von 3,93 % wachsen, da hybride Arbeitsbereiche und erlebnisorientierter Einzelhandel zunehmen.

Warum gewinnen UV-Tintenstrahlsysteme Marktanteile?

Sie drucken direkt auf verschiedene Substrate ohne VOC, erfüllen strenge Umweltvorschriften und reduzieren gleichzeitig Verarbeitungsschritte.

Wie vergleichen sich gedruckte Folierungen mit digitalen Werbetafeln hinsichtlich der Kosten?

Fahrzeugfolierungen können im Vorfeld 60–70 % günstiger sein und verursachen keine laufenden Stromkosten, was sie für die Flottenmarkierung attraktiv macht.

Welcher Faktor hemmt das Wachstum am stärksten?

Digitale Beschilderung verdrängt weiterhin statische Formate an hochfrequentierten Standorten und reduziert die Nachfrage in Premium-Korridoren.

Seite zuletzt aktualisiert am: