Marktgröße und Marktanteil des Marktes für Hochintegritäts-Druckschutzsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

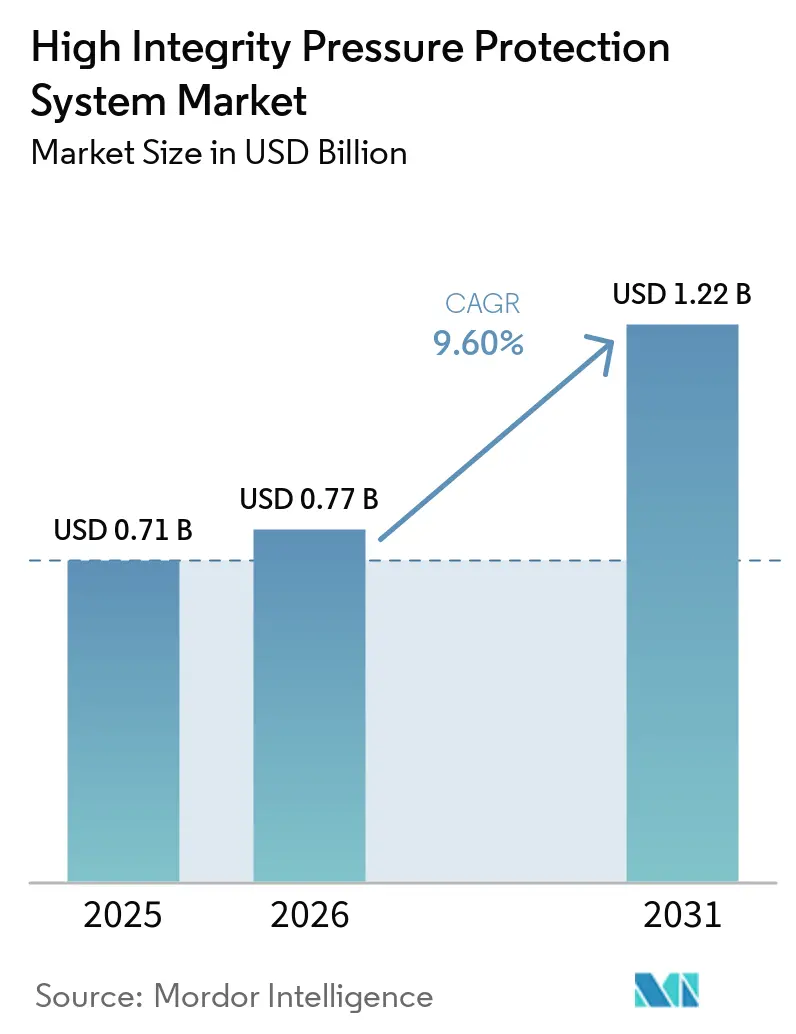

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.60% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochintegritäts-Druckschutzsysteme von Mordor Intelligence

Die Marktgröße für Hochintegritäts-Druckschutzsysteme wird voraussichtlich von USD 0,71 Milliarden im Jahr 2025 auf USD 0,77 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,22 Milliarden erreichen, mit einer CAGR von 9,60 % über den Zeitraum 2026–2031. Verschärfte Vorschriften zur funktionalen Sicherheit, bedeutende Megaprojekte im Offshore-Öl- und Gasbereich sowie der rasche Ausbau von Wasserstoff- und Kohlenstoffabscheidungsanlagen erweitern die installierte Basis. Offshore-Installationen verlagern sich in Meerestiefen, in denen der Bohrlochkopfdruck 10.000 psi übersteigt, was die Nachfrage nach Ventilen mit Titangehäuse und schnellen Logiklösern antreibt, die SIL3-Anforderungen erfüllen. Onshore reduzieren modulare, auf Gestellen montierte Pakete die Planungszeiten für LNG-Züge und Blau-Wasserstoffanlagen, während Lebenszyklusdienstleistungen auf Basis digitaler Zwillinge die reaktive Wartung verdrängen. Der Wettbewerbsdruck steigt, da Automatisierungskonzerne HIPPS-Module in Leitsystemsuiten integrieren und Ventilspezialisten sich auf Ultrahochdrucknischen konzentrieren.

Wichtigste Erkenntnisse des Berichts

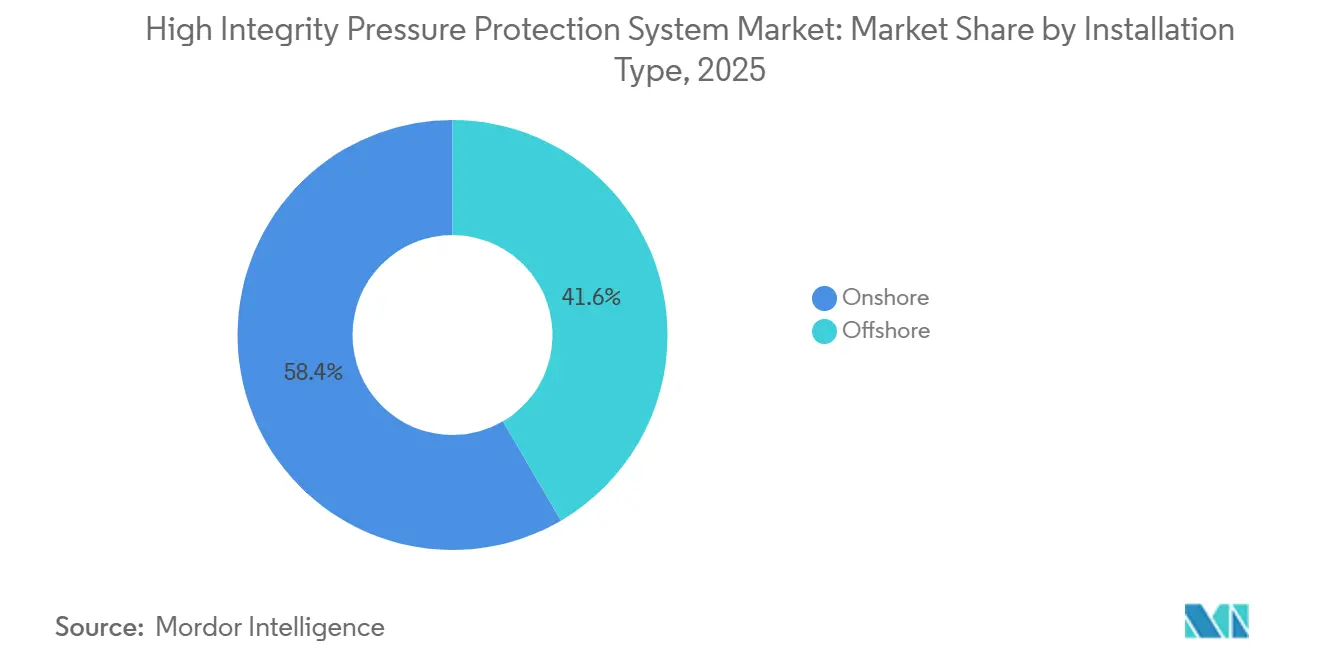

- Nach Installationstyp entfiel im Jahr 2025 ein Marktanteil von 41,59 % des Marktes für Hochintegritäts-Druckschutzsysteme auf Offshore-Anlagen, während Offshore-Anlagen bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen werden.

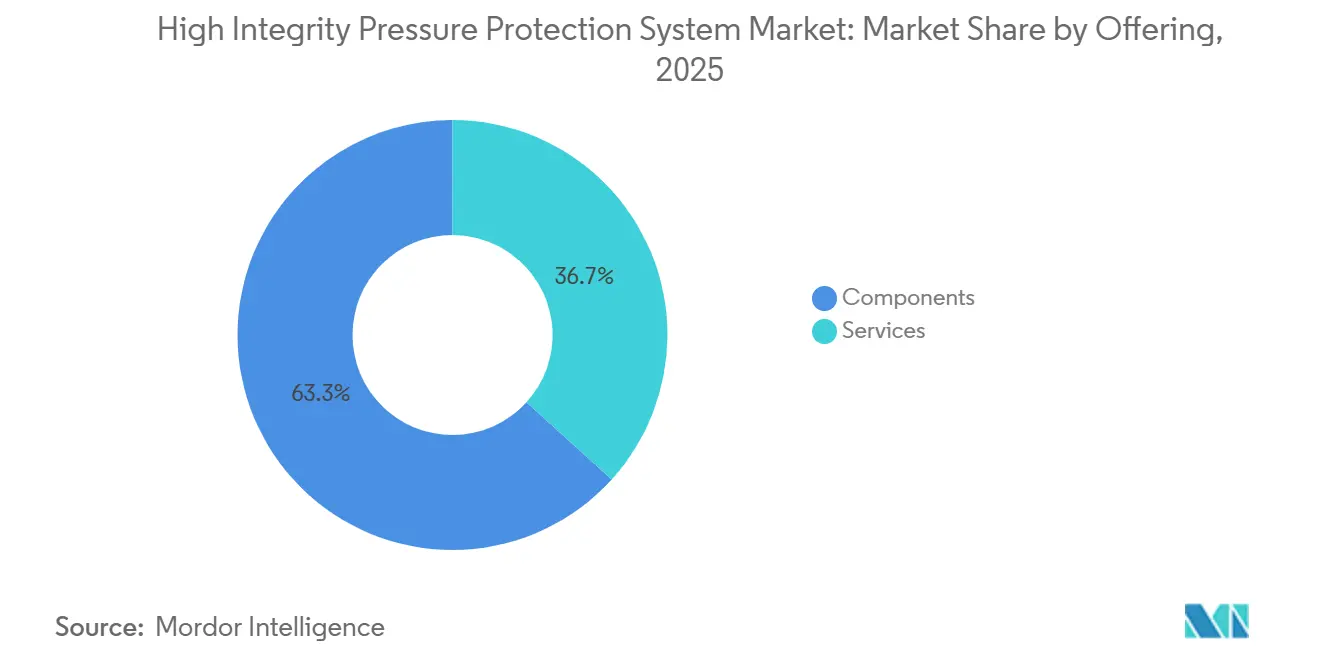

- Nach Angebot hielten Komponenten im Jahr 2025 einen Anteil von 63,28 % am Markt für Hochintegritäts-Druckschutzsysteme, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 10,05 % verzeichnen werden.

- Nach Endverbraucherbranche führte Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 46,27 %, aber Anwendungsfälle für Wasserstoff und Kohlenstoffabscheidung entwickeln sich bis 2031 mit einer CAGR von 10,22 %.

- Nach Druckklasse entfiel im Jahr 2025 ein Anteil von 41,15 % des Marktes für Hochintegritäts-Druckschutzsysteme auf den Bereich 3000–6000 psi, während Systeme über 6000 psi mit einer CAGR von 9,98 % das schnellste Wachstum verzeichnen dürften.

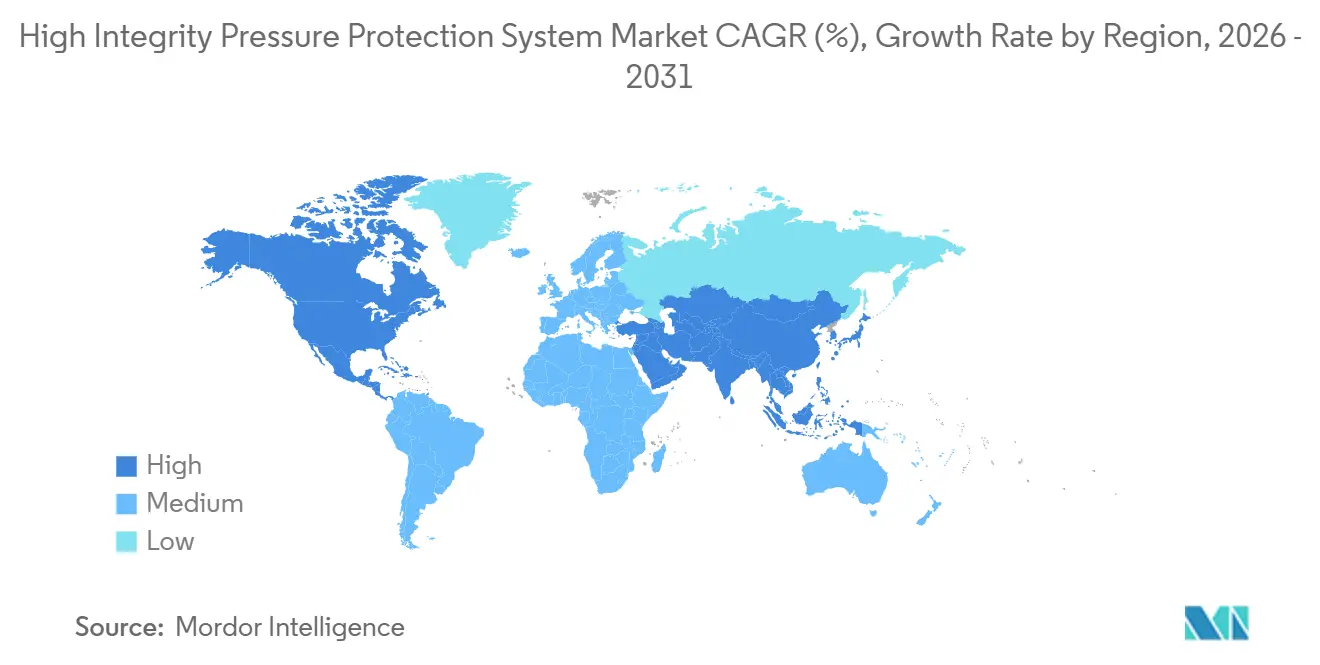

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,73 %, und der Nahe Osten wird mit einer CAGR von 9,91 % über 2026–2031 voraussichtlich die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hochintegritäts-Druckschutzsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Vorschriften zur funktionalen Sicherheit in der Öl- und Gasindustrie | +2.1% | Global, mit konzentrierter Durchsetzung in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Tiefsee-Offshore-Projekten | +1.8% | Amerika (Brasilien, Golf von Mexiko), Europa (Nordsee), Afrika (Westafrika) | Mittelfristig (2–4 Jahre) |

| Ausbau der Wasserstoff- und Kohlenstoffabscheidungsinfrastruktur | +1.6% | Europa (Deutschland, Niederlande), Asien-Pazifik (China, Japan), Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung modularer, auf Gestellen montierter HIPPS-Pakete | +1.3% | Global, frühe Gewinne in LNG-Terminals im Nahen Osten und Importanlagen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit digitalen Zwillingen für vorausschauende Wartung | +1.0% | Nordamerika, Europa, Megaprojekte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der LNG-Importterminals in Schwellenmärkten | +1.5% | Asien-Pazifik (Indien, Südostasien), Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Vorschriften zur funktionalen Sicherheit in der Öl- und Gasindustrie

Die Veröffentlichung von IEC 61511:2026 SER und EEMUA 222 Ausgabe 2 führte strengere Anforderungen an Prüfintervalle, Qualifizierung von Softwarewerkzeugen und Verfahren zum Änderungsmanagement ein. Darüber hinaus schreibt die aktualisierte britische Leitlinie aus dem Jahr 2025 nun die Aufsicht durch eine fachkundige Person vor, um eine ordnungsgemäße Abstimmung zwischen HAZOP (Gefahren- und Betriebsstudie) und SIL (Sicherheitsintegritätslevel)-Bewertungen sicherzustellen. Diese regulatorische Verschiebung hat die Nachfrage nach Drittverifizierungsdiensten und integrierten Lebenszykluslösungen erhöht, die Compliance-Prozesse rationalisieren und die Vorbereitung von Audits um bis zu 40 % reduzieren.[1]IEC, "IEC 61511:2026 SER," IEC-Webshop, iec.ch Diese Aktualisierungen haben Betreiber von Bestandsanlagen dazu veranlasst, von pneumatischen HIPPS auf elektronische Architekturen umzusteigen, die eine verbesserte Diagnoseabdeckung und höhere Zuverlässigkeit bieten.

Schnelles Wachstum von Tiefsee-Offshore-Projekten

Ultrahochdruckreservoire im brasilianischen Vorsalzbereich und in der norwegischen Nordsee überschreiten routinemäßig 10.000 psi, was den Einsatz von Unterwasser-Hochintegritäts-Druckschutzsystemen (HIPPS) erfordert, die für den Millisekunden-Verschluss zur Verhinderung von Überdruckereignissen ausgelegt sind. Diese Systeme müssen außerdem korrosionsbeständige Legierungen enthalten, um der rauen Unterwasserumgebung standzuhalten und eine langfristige Zuverlässigkeit zu gewährleisten. Jüngste Vertragsabschlüsse für Verdichtungsaufrüstungen und Mega-Schwimmende-Produktions-Lager-und-Entladeeinheiten (FPSO) unterstreichen den kritischen Bedarf an Druckschutzsystemen, die sich nahtlos in elektrische Fehlerbegrenzungsschemata und Unterwasserverdichtungszüge integrieren lassen.[2]SLB, "SLB OneSubsea Awarded Subsea Compression Upgrade For Gullfaks Field," SLB-Newsroom, slb.com Diese Integration ist unerlässlich, um das Risiko katastrophaler Rohrbrüche zu mindern und die Betriebssicherheit und Effizienz unter diesen anspruchsvollen Ultratiefsee-Bedingungen zu gewährleisten.

Ausbau der Wasserstoff- und Kohlenstoffabscheidungsinfrastruktur

Das deutsche Wasserstoffpipelinenetz im Wert von EUR 18,9 Milliarden (USD 20,3 Milliarden) und der 1.000 Kilometer lange Kangbao-Caofeidian-Korridor in China werden mit Drücken von bis zu 1.000 bar betrieben, was das Risiko von Wasserstoffversprödung in Sensordiaphragmen erheblich erhöht. Um diesen Herausforderungen zu begegnen, sind Hochintegritäts-Druckschutzsysteme der nächsten Generation mit fortschrittlichen Merkmalen wie Spezialwerkstoffen für Sitzflächen und Hochfrequenz-Drucktransmittern ausgestattet. Diese Innovationen stellen sicher, dass die Systeme die Konformität mit Sicherheitsintegritätslevel 3 auch unter extremen Betriebsbedingungen mit großen Temperaturschwankungen und hohem Druck aufrechterhalten.

Zunehmende Einführung modularer, auf Gestellen montierter HIPPS-Pakete

Werksabnahmegeprüfte Gestelle integrieren Sensoren, Logiklöser und betätigte Ventile in eine einzige, vormontierten Einheit, was die Inbetriebnahmezeit vor Ort um 30 % erheblich reduziert und die Lebenszykluskosten um 15 % senkt. Diese Gestelle sind darauf ausgelegt, die Installation zu rationalisieren und die Betriebseffizienz zu gewährleisten. Das Nordfeld-Erweiterungsprojekt Katars nutzt diese Technologie, indem es identische HIPPS-Gestelle über acht LNG-Züge hinweg einsetzt. Dieser Ansatz verdeutlicht die Skalierbarkeit und Kosteneffizienz von Plug-and-Play-Modulen, die die Bereitstellung vereinfachen und gleichzeitig hohe Sicherheits- und Leistungsstandards aufrechterhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Ingenieur- und Zertifizierungskosten | -1.4% | Global, besonders ausgeprägt in kostensensiblen Segmenten (Lebensmittel und Getränke, Metalle und Bergbau) | Kurzfristig (≤ 2 Jahre) |

| Mangel an SIL-zertifizierten Fachkräften | -1.1% | Global, mit ausgeprägtem Mangel im Asien-Pazifik-Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Komplexe Nachrüstungsherausforderungen in Bestandsanlagen | -0.8% | Bestandsanlagen in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Sicherheitssystemen | -0.7% | Global, erhöhtes Risiko in digital integrierten Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Ingenieur- und Zertifizierungskosten

Die Entwicklung eines SIL3-Hochintegritäts-Druckschutzsystems für einen mittelgroßen petrochemischen Zug kann USD 1 Million kosten. Diese Ausgaben umfassen in der Regel umfangreiche Studien, Drittverifizierungen und die Erstellung detaillierter Dokumentationen, die alle notwendig sind, bevor die Hardware überhaupt beschafft wird. Für kleinere Betreiber erhöht sich die finanzielle Belastung weiter, da sie häufig zusätzlich 10–15 % des Projektwertes aufwenden müssen, um Berater zu engagieren. Diese Berater sind unerlässlich, um die komplexen Anforderungen der IEC 61511-Klauseln zu erfüllen, die den Sicherheitslebenszyklus solcher Systeme regeln. Dieser zusätzliche Aufwand verlängert die Amortisationszeiten für diese Projekte erheblich und macht die Einführung von SIL3-HIPPS weniger attraktiv, insbesondere in Branchen außerhalb von Hochrisikosektoren, in denen solche Systeme weder vorgeschrieben noch kritisch sind.

Mangel an SIL-zertifizierten Fachkräften

Nur einer von drei Prozesssicherheitsingenieuren verfügt über anerkannte SIL-Zertifizierungen, und die Zahl der Renteneintritte übersteigt die der Neuzertifizierungen. Dieser Mangel hat eine erhebliche Lücke in der Verfügbarkeit qualifizierter Fachkräfte geschaffen, was zu einer verstärkten Abhängigkeit von externen Beratern geführt hat. Infolgedessen sind die Beratungsgebühren um mehr als 20 % jährlich gestiegen, was die Projektbudgets weiter belastet. Darüber hinaus hat dieser Mangel Terminrisiken eingeführt, insbesondere bei Wasserstoff- und CCUS-Megaprojekten, bei denen jede HIPPS-Schleife einer unabhängigen Validierung unterzogen werden muss, um die strengen Anforderungen von Kreditgebern und Versicherern zu erfüllen. Diese Herausforderungen verstärken die Komplexität der Implementierung von Sicherheitssystemen in risikoreichen Branchen und unterstreichen die Notwendigkeit einer strategischen Personalplanung und von Schulungsinitiativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lebenszyklusdienstleistungen übertreffen das Hardwarewachstum

Die Marktgröße für Hochintegritäts-Druckschutzsysteme im Bereich Komponenten behielt im Jahr 2025 mit 63,28 % einen dominierenden Anteil, doch Dienstleistungen entwickeln sich schneller. Der aus Komponenten generierte Umsatz wird hauptsächlich durch Sensornachrüstungen zur Resistenz gegen Wasserstoffversprödung und durch Logiklöser-Upgrades angetrieben, die den Cybersicherheitsstandards der IEC 62443 entsprechen. Groß angelegte LNG- und Tiefsee-Projekte spezifizieren zunehmend dreifach-modulare redundante Logiklöser mit SIL3-Bewertung, die 2-jährige Prüfintervalle einhalten können. Dies stellt sicher, dass der Gesamtmarkt für Hochintegritäts-Druckschutzsysteme robust und widerstandsfähig bleibt, auch wenn sich die technologischen Entwicklungen weiterentwickeln.

Lebenszyklusdienstleistungen, die Prüfungen, SIL-Verifizierung und Analysen zur vorausschauenden Wartung umfassen, werden voraussichtlich mit einer CAGR von 10,05 % wachsen. Die Einführung digitaler Zwillinge ist zu einem wichtigen Enabler geworden, da diese Modelle transiente Druckszenarien simulieren und es Betreibern ermöglichen, Prüfungen aufzuschieben, ohne die Risikominderung zu beeinträchtigen. Darüber hinaus treten Drittverifizierungshäuser ein, um Kompetenzlücken zu schließen, insbesondere im Asien-Pazifik-Raum, wo die Nachfrage nach solchem Fachwissen steigt. Das schnelle Wachstum der Dienstleistungen verdeutlicht eine bedeutende Verschiebung von Investitionsausgaben zu Betriebsausgaben, da Anlageneigentümer Verfügbarkeit, Betriebseffizienz und Termintreue priorisieren, um den steigenden Anforderungen des Marktes gerecht zu werden.

Nach Endverbraucherbranche: Wasserstoff und CCUS entwickeln sich zur am schnellsten wachsenden Nische

Öl und Gas machte im Jahr 2025 mit 46,27 % fast die Hälfte des Umsatzes aus, angetrieben durch die Abhängigkeit von SIL3-Unterwasser-HIPPS-Schleifen in Tiefsee-Anbindungen. Diese Systeme sind entscheidend für die Gewährleistung von Sicherheit und Betriebseffizienz in Hochdruckumgebungen. Wasserstoffleitungen und Nachverbrennungsabscheidungseinheiten werden jedoch voraussichtlich am schnellsten wachsen und zu einer schrittweisen Verschiebung des Gesamtmarktanteils für Hochintegritäts-Druckschutzsysteme hin zu saubereren Energiebereichen beitragen. Diese Verschiebung steht im Einklang mit dem globalen Streben nach Dekarbonisierung und der Einführung nachhaltiger Energielösungen.

Der Chemiesektor bleibt mit einer CAGR von 9,98 % ein beständiger Anwender von HIPPS, unterstützt durch die Expansion von Polyolefin- und Aromaten-Projekten in Regionen wie Indien und dem Nahen Osten. Im Stromerzeugungssektor werden HIPPS zunehmend für den Schutz von Kesseln in kombinierten Kreislaufanlagen spezifiziert, um die Einhaltung strenger Sicherheitsstandards zu gewährleisten. Branchen wie Metalle, Bergbau, Lebensmittel und Getränke bleiben hingegen langsamere Anwender aufgrund begrenzter regulatorischer Anforderungen und geringerer wahrgenommener Risiken. Die Diversifizierung industrieller Anwendungen treibt Anbieter dazu an, ihre Produktangebote durch Optimierung der Metallurgie und Dichtungsverbindungen für den Umgang mit Wasserstoff und überkritischem CO₂ zu verbessern.

Nach Installationstyp: Offshore beschleunigt sich aufgrund der Komplexität von Unterwasseranlagen

Onshore-Anlagen dominieren weiterhin den Markt für Hochintegritäts-Druckschutzsysteme mit einem Umsatzanteil von 58,41 %, da Raffinerien, petrochemische Anlagen und LNG-Züge mehrere HIPPS-Schleifen pro Einheit benötigen, um Betriebssicherheit und Compliance zu gewährleisten. Diese Systeme sind entscheidend für das Management von Druckstößen und die Verhinderung katastrophaler Ausfälle in risikoreichen Umgebungen. Offshore-Anwendungen wachsen jedoch schneller mit einer CAGR von 10,15 %, da die Tiefsee-Exploration und -Produktion zunehmen. Unterwasser-HIPPS-Systeme sind in diesen Umgebungen besonders vorteilhaft, da sie die Notwendigkeit von Überdruckventilen auf der Plattform eliminieren, das Plattformgewicht erheblich reduzieren und die Treibhausgasemissionen bei Abblasevorgängen minimieren.

Regionen wie das Ultratiefsee-Santos-Becken, die Nordsee und Westafrika treiben die Nachfrage nach fortschrittlichen Unterwasser-HIPPS-Lösungen an. Diese Regionen benötigen titanverkleidete Ventile, die Drücken von über 10.000 psi standhalten können, während sie unter anspruchsvollen Meeresbodenbedinungen, wo die Temperaturen auf etwa 4 °C sinken können, ausfallsicher betrieben werden. Um diese strengen Anforderungen zu erfüllen, integrieren Lieferanten redundante elektrohydraulische Aktuatoren und Schwarzkanal-Datenpfade, die auch bei Kabelschäden betriebsbereit bleiben. Diese Innovationen erhöhen die Zuverlässigkeit und Sicherheit von Offshore-Systemen und festigen deren Wertversprechen auf dem Markt weiter.

Nach Druckklasse: Nachfrage verlagert sich in Richtung Ultrahochdruckklassen

Die Druckstufe 3000–6000 psi machte im Jahr 2025 41,15 % des Umsatzes aus, angetrieben durch ihre weit verbreitete Anwendung in konventionellen Raffinerieprozessen und in Bohrlöchern mittlerer Tiefe, die kritische Komponenten der Öl- und Gasindustrie sind. Dieser Druckbereich wird besonders wegen seiner Kompatibilität mit Standard-Raffinerieoperationen und seiner Fähigkeit, moderate Bohrlöchertiefen effektiv zu handhaben, bevorzugt. Installationen über 6000 psi werden jedoch voraussichtlich die schnellste CAGR mit 9,98 % verzeichnen, da sich die Branche auf Wasserstoffübertragungssysteme für den 100-bar-Betrieb ausrichtet und Offshore-Bohrlöcher die Druckgrenzen weiter verschieben. Diese anspruchsvollen Bedingungen treiben erhebliche Investitionen in fortschrittliche Werkstoffe wie Duplex- und Nickellegierungen an, die eine verbesserte Haltbarkeit und Beständigkeit gegenüber Hochdruckumgebungen bieten.[3]Global CCS Institute, "CCS Technologies 2025," globalccsinstitute.com Darüber hinaus fördern diese Bedingungen die Forschung und Entwicklung schnell reagierender piezoelektrischer Sensoren, die der Wasserstoffpermeation standhalten und eine zuverlässige Leistung in anspruchsvollen Anwendungen gewährleisten.

Im Gegensatz dazu werden niedrigere Druckklassen unter 3000 psi voraussichtlich langsamer wachsen. Dies liegt hauptsächlich daran, dass Branchen wie die Lebensmittelverarbeitung und Versorgungsgasnetze weniger strengen Compliance-Anforderungen unterliegen und dazu neigen, Budgets für schrittweise Upgrades bereitzustellen, anstatt vollständige Systemersetzungen vorzunehmen. Diese Sektoren priorisieren kosteneffektive Lösungen, die ihren Betriebsanforderungen entsprechen, ohne erhebliche Investitionsausgaben zu erfordern, was zu einer schrittweiseren Einführung neuer Technologien in diesem Druckbereich führt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 den größten regionalen Anteil am Markt für Hochintegritäts-Druckschutzsysteme, unterstützt durch Ultratiefsee-Bohrungen im Golf von Mexiko, einen umfangreichen LNG-Exportausbau und eine ausgereifte Durchsetzung der funktionalen Sicherheit. Betreiber verlassen sich auf Dienstleistungen, um Wartungsintervalle zu verlängern, sodass Prüf- und Teilhubverträge schneller wachsen als Hardwareverkäufe. Der Nahe Osten wird voraussichtlich der am schnellsten wachsende Markt mit einer CAGR von 9,91 % sein, da Katars Nordfeld-Erweiterung modulare LNG-Züge repliziert, saudische Downstream-Projekte die petrochemische Integration vorantreiben und Abu Dhabi Blauammoniak-Komplexe in Angriff nimmt.

Werksgeprüfte Gestelle, gebündelt mit integrierten cybersicheren Logiklösern, entsprechen der regionalen Präferenz für komprimierte Zeitpläne und Module mit hoher Kapazität. Europa verzeichnet eine stetige Nachfrage, da die Harmonisierung der IEC 61511 und die EEMUA 222-Leitlinien die Erwartungen an Nachrüstungen von Bestandsanlagen in der Nordsee, Deutschland und dem Mittelmeerraum vereinheitlicht haben. Wasserstoff-Backbone-Investitionen in Deutschland und den Niederlanden, gekoppelt mit Nordsee-CCS-Clustern, sichern langfristigen Schwung.

Der Asien-Pazifik-Raum ist stark fragmentiert: Japan und Südkorea setzen strenge SIL-Verifizierungen durch, Indiens Raffinerien befinden sich in der Mitte von Upgrades, und südostasiatische LNG-Importterminals treiben die kurzfristige Gestellnachfrage an. China allein verfügt über mehrere Wasserstoff- und CCUS-Pipelines, die jeweils Hunderte von HIPPS-Schleifen benötigen werden. Südamerikas Anteil hängt von Brasiliens Vorsalz-Aufschwung ab, während Afrika noch in den Anfängen steckt, aber zunehmend Aufmerksamkeit erhält, da Nigeria und Angola neue FPSO-Einheiten in Betracht ziehen.

Wettbewerbslandschaft

Fünf Automatisierungskonzerne – ABB, Emerson, Siemens, Schneider Electric und Yokogawa – bündeln Hochintegritäts-Druckschutzsysteme in Leitsystemsuiten und nutzen dabei ihre umfangreichen Ingenieur-Toolchains und globalen Servicenetzwerke. Diese Unternehmen dominieren den Markt durch das Angebot integrierter Lösungen, die den Betrieb rationalisieren und die Effizienz steigern. Ihre Dominanz wird jedoch von Hochdruckventilspezialisten wie Mokveld, Severn und HIMA herausgefordert, die sich aufgrund ihrer Expertise im Umgang mit extremen Bedingungen Nischen in Unterwasser- und Wasserstoffanwendungen erarbeitet haben. Die Übernahme von Severn durch Valmet für USD 480 Millionen im Jahr 2026 unterstreicht den anhaltenden Trend zur Marktkonsolidierung, der darauf abzielt, fortschrittliche Drosselventil-Metallurgie mit modernster Durchflusssteuerungsanalytik zu kombinieren, um überlegene Lösungen zu liefern.

Die technologische Differenzierung im HIPPS-Markt konzentriert sich nun auf mehrere Schlüsselbereiche. Dazu gehören cybersichere Logiklöser, die nach IEC 62443-Standards zertifiziert sind und einen robusten Schutz gegen Cyberbedrohungen gewährleisten; Analysen auf Basis digitaler Zwillinge, die vorausschauende Wartung durch Identifizierung von Auslösesollwertdrift ermöglichen; sowie modulare Gestelle, die werksgeprüft sind, um Installations- und Inbetriebnahmezeiten zu reduzieren. Emersons PACSystems RX3i CPS400-Steuerung ist ein hervorragendes Beispiel für Innovation in diesem Bereich, da ihre vorzerifizierten Sicherheitsfunktionsbausteine die Feldingenieurzeit erheblich reduzieren.[4]Emerson, "New Emerson Safety Controller Streamlines Integration," emerson.com Diese Funktion ist besonders attraktiv für LNG-Importterminals in Schwellenmärkten, wo Effizienz und Zuverlässigkeit entscheidend sind.

Die wachsenden Wasserstoff- und Kohlenstoffabscheidungs-, -nutzungs- und -speicherungsmärkte (CCUS) ziehen neue Marktteilnehmer an, die sich auf fortschrittliche Werkstoffe und Ultrahochdruck-Dichttechnologien spezialisieren. Kleinere Unternehmen wie ATV HIPPS und Mogas gewinnen an Bedeutung, indem sie schnelle Anpassungen anbieten und regionale Servicezentren einrichten, um lokale Anforderungen zu erfüllen. Da der Markt für Hochintegritäts-Druckschutzsysteme weiterhin in neue Energiesektoren expandiert, werden Anbieter, die 1.000-bar-Ventilanordnungen zertifizieren und virtuelle Inbetriebnahmemodelle entwickeln können, voraussichtlich einen Wettbewerbsvorteil gegenüber ihren Mitbewerbern erlangen und sich als Marktführer in diesem sich entwickelnden Markt positionieren.

Marktführer im Bereich Hochintegritäts-Druckschutzsysteme

Emerson Electric Co.

Yokogawa Electric Corporation

Siemens AG

Schneider Electric SE

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Equinor vergab einen EPC-Vertrag an SLB OneSubsea mit dem Auftrag, das Unterwasserverdichtungssystem Gullfaks mit fortschrittlichen Modulen aufzurüsten, die die Betriebslebensdauer des Feldes verlängern sollen.

- Januar 2026: Valmet schloss die Übernahme von Severn für USD 480 Millionen ab und ergänzte damit Expertise in Unterwasser-Drossel- und Steuerventilen.

- Januar 2026: Bharat Petroleum beauftragte Technip Energies mit Polypropylen-, Buten-1- und Wirbelschicht-Katalytisch-Cracker-Projekten in Indien im Wert von bis zu USD 536 Millionen.

- Januar 2026: Utonomy sicherte seinen ersten Vertrag mit Delgaz Grid zur Nachrüstung intelligenter Drucksteuerungssysteme in rumänischen Gasnetzen.

Globaler Berichtsumfang des Marktes für Hochintegritäts-Druckschutzsysteme

Der Markt für Hochintegritäts-Druckschutzsysteme ist die globale Branche, die sich auf die Entwicklung, den Einsatz und die Wartung von sicherheitsinstrumentierten Systemen konzentriert, die darauf ausgelegt sind, Überdruckereignisse in industriellen Prozessen zu verhindern. HIPPS sind kritische Sicherheitslösungen, die Druckquellen automatisch isolieren, um Ausrüstung, Personal und die Umwelt zu schützen, während sie die Abhängigkeit von konventionellen Entlastungssystemen wie Fackeln reduzieren.

Der Bericht über den Markt für Hochintegritäts-Druckschutzsysteme ist segmentiert nach Angebot (Komponenten einschließlich Sensoren, Logiklöser, Ventile und Aktuatoren sowie Dienstleistungen), Endverbraucherbranche (Öl und Gas, Chemie, Energie, Metall und Bergbau, Lebensmittel und Getränke und mehr), Installationstyp (Onshore und Offshore), Druckklasse (bis 3000 psi, 3000–6000 psi und über 6000 psi) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Komponenten | Sensoren |

| Logiklöser | |

| Ventile und Aktuatoren | |

| Dienstleistungen |

| Öl und Gas |

| Chemie |

| Energie |

| Metall und Bergbau |

| Lebensmittel und Getränke |

| Sonstige Prozessindustrien |

| Onshore |

| Offshore |

| Bis 3000 psi |

| 3000–6000 psi |

| Über 6000 psi |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Angebot | Komponenten | Sensoren |

| Logiklöser | ||

| Ventile und Aktuatoren | ||

| Dienstleistungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie | ||

| Energie | ||

| Metall und Bergbau | ||

| Lebensmittel und Getränke | ||

| Sonstige Prozessindustrien | ||

| Nach Installationstyp | Onshore | |

| Offshore | ||

| Nach Druckklasse | Bis 3000 psi | |

| 3000–6000 psi | ||

| Über 6000 psi | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Hochintegritäts-Druckschutzsysteme bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 1,22 Milliarden erreichen.

Welche Region wird im Zeitraum 2026–2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich eine CAGR von 9,91 % aufgrund von LNG- und petrochemischen Megaprojekten verzeichnen.

Warum übertreffen Dienstleistungen die Komponentenverkäufe?

Betreiber bevorzugen Prüf- und vorausschauende Wartungsverträge, die die Verfügbarkeit verlängern und Investitionsausgaben aufschieben, was eine CAGR von 10,05 % für Dienstleistungen antreibt.

Wie beeinflussen Wasserstoffprojekte die technologischen Anforderungen?

Wasserstoffleitungen, die mit bis zu 1.000 bar betrieben werden, erfordern versprödungsbeständige Ventile und Hochfrequenzsensoren, was die Nachfrage nach Ultrahochdruck-HIPPS-Designs ausweitet.

Was sind die wichtigsten Herausforderungen, die eine breitere Einführung einschränken?

Hohe Ingenieurkosten und ein globaler Mangel an SIL-zertifizierten Fachkräften hemmen die Einführung, insbesondere in kostensensiblen Branchen.

Welche Druckklasse wächst am schnellsten?

Systeme mit einer Bewertung über 6000 psi werden voraussichtlich mit einer CAGR von 9,98 % wachsen, angetrieben durch Tiefsee- und Wasserstoffanwendungen.

Seite zuletzt aktualisiert am: