Präbiotika-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

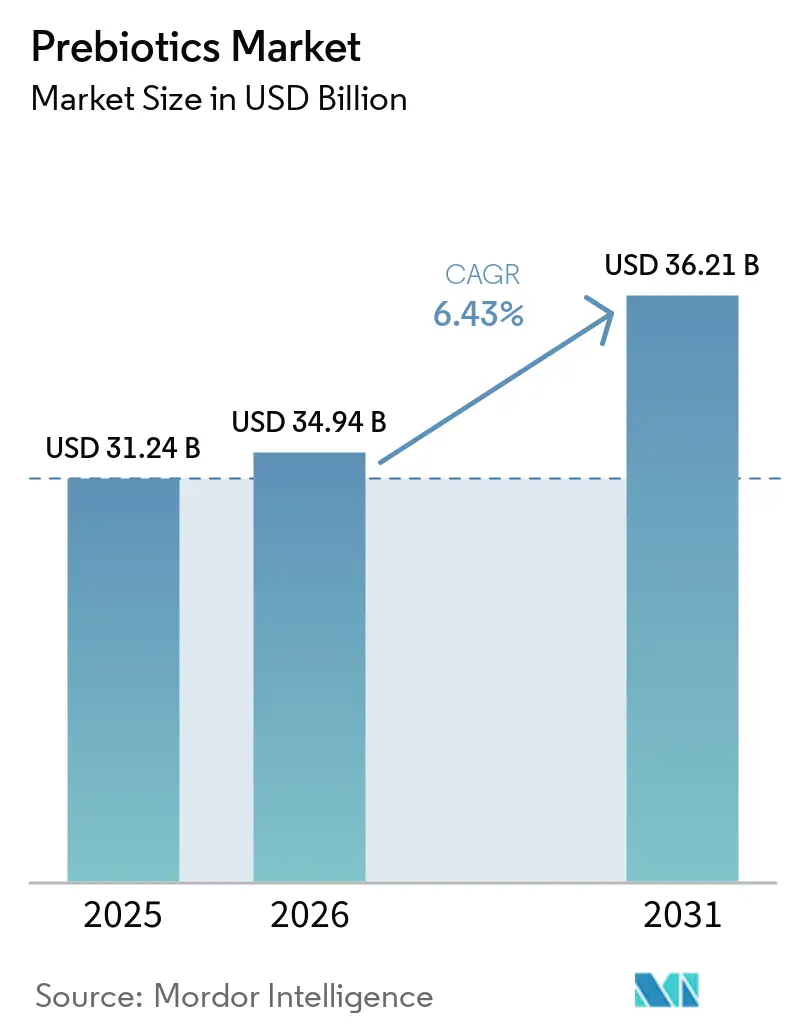

| Marktgröße (2026) | 34.94 Milliarden US-Dollar |

| Marktgröße (2031) | 36.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

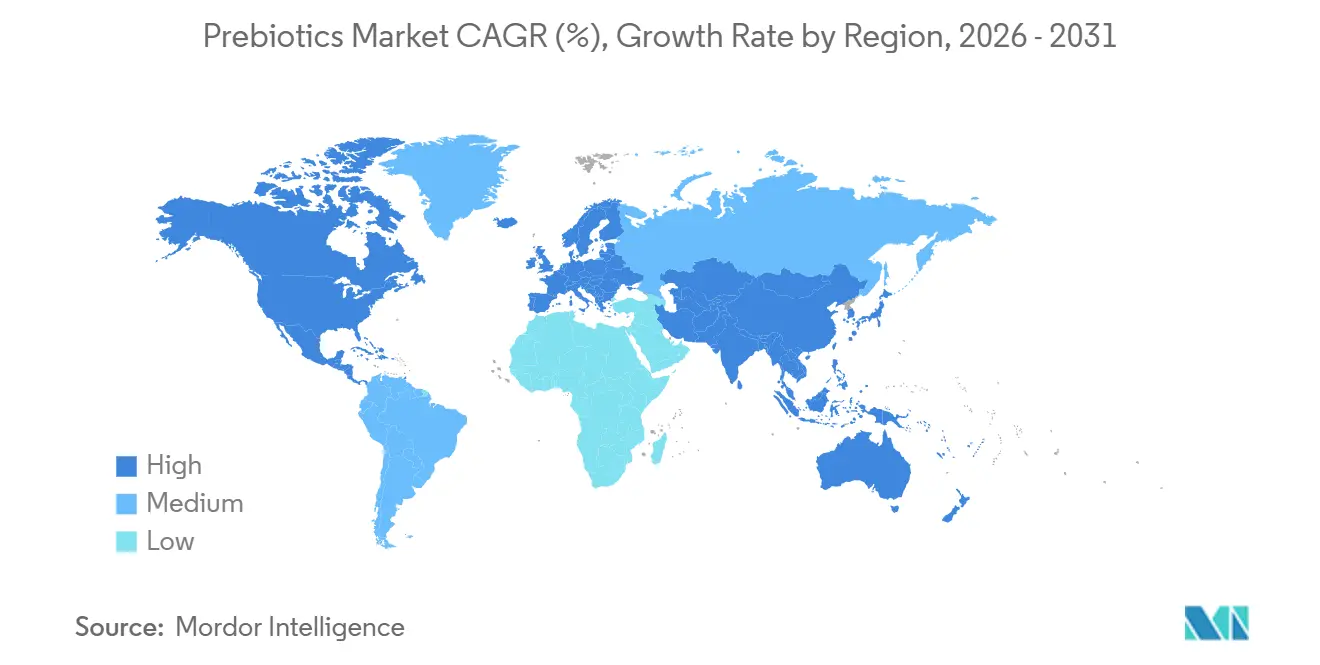

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

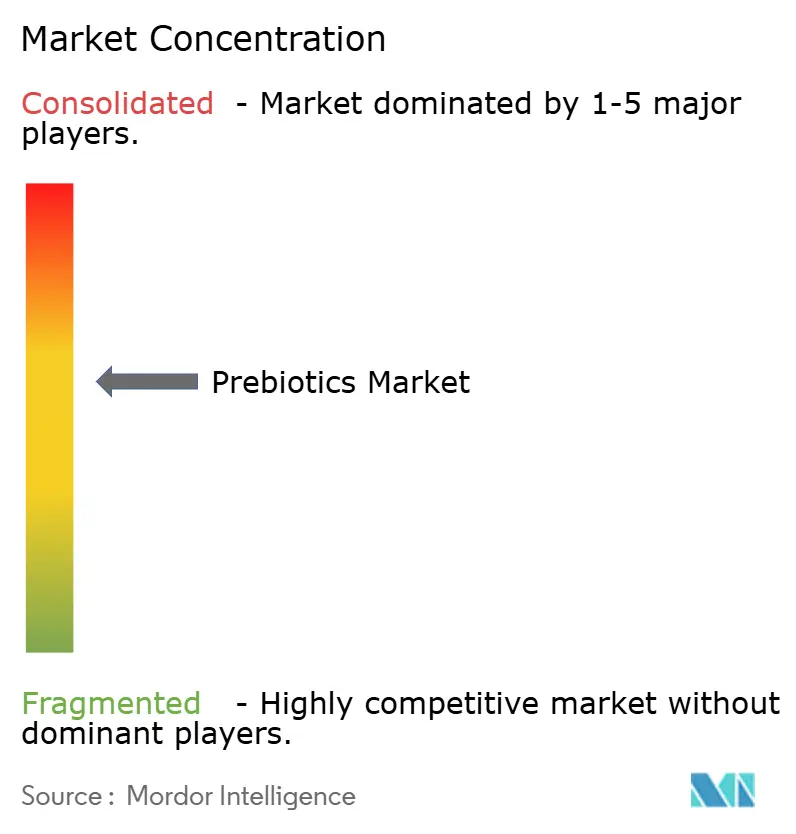

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Präbiotika-Marktanalyse von Mordor Intelligence

Die Präbiotika-Marktgröße wird voraussichtlich von 31,24 Milliarden USD im Jahr 2025 und 34,94 Milliarden USD im Jahr 2026 auf 36,21 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,43 % zwischen 2026 und 2031 entspricht. Der Präbiotika-Markt wird durch einen stärkeren Verbraucherfokus auf Darmgesundheit, präventives Wohlbefinden und alltägliche Ernährungsformate unterstützt, die sich in normale Essgewohnheiten einfügen, anstatt nur gelegentlich als Nahrungsergänzungsmittel verwendet zu werden. Große Lebensmittel- und Getränkeunternehmen haben den Präbiotika-Markt auch in sichtbarere Einzelhandelskategorien verlagert, insbesondere durch die Einführung von Präbiotika-Limonaden und eine breitere Positionierung funktioneller Produkte in Lebensmittelkanälen. Die Nachfrage nach Inhaltsstoffen profitiert auch von der Zuckerreduzierung und der Neuformulierung mit saubereren Etiketten, da Fasern wie Inulin und Oligosaccharide sowohl Textur- als auch Darmgesundheitsansprüche in derselben Formulierung unterstützen können. Der Präbiotika-Markt zieht auch mehr vorgelagerte Investitionen an, da sich Zutatenhersteller und Ernährungsunternehmen für eine breitere Verwendung in Getränken, Säuglingsernährung, Milchprodukten, Snacks und Nahrungsergänzungsmitteln positionieren. Die Wettbewerbsaktivität bleibt breit gefächert statt konzentriert, wobei große multinationale Unternehmen, spezialisierte Nahrungsergänzungsmarken und digital-native Herausforderer alle unterschiedliche Wachstumswege verfolgen.

Wichtigste Erkenntnisse des Berichts

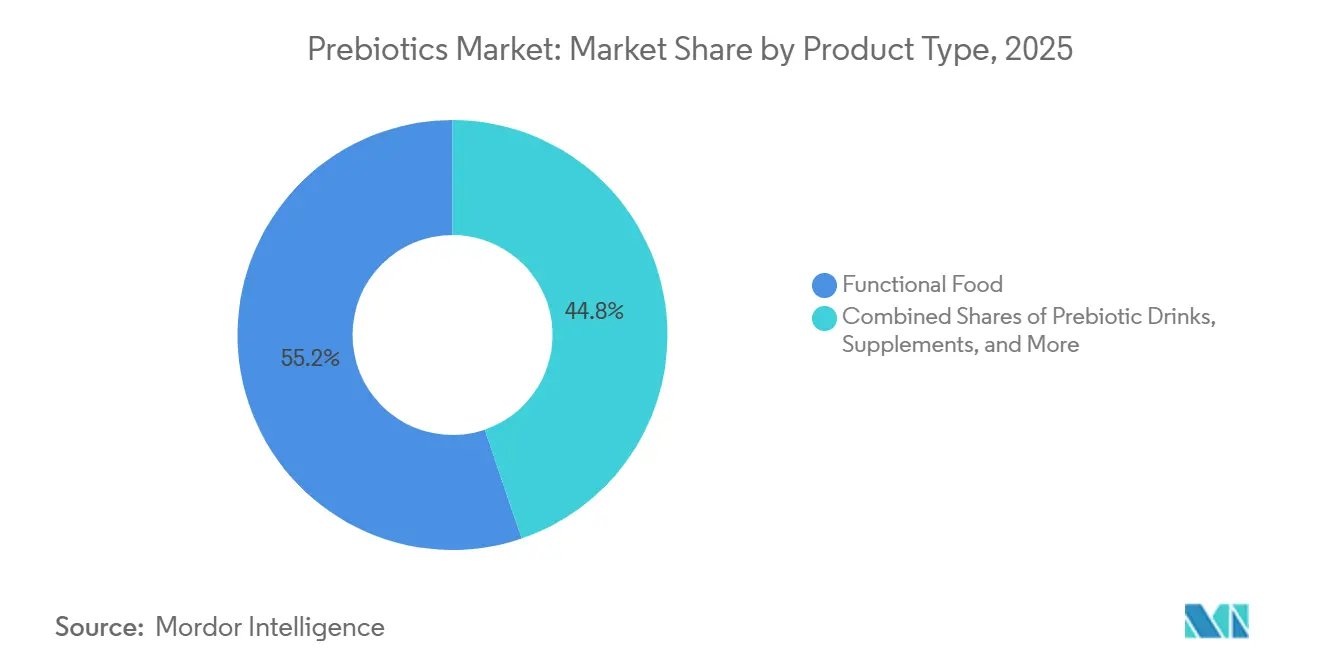

- Nach Typ hielten präbiotische Lebensmittel im Jahr 2025 einen Marktanteil von 55,21 %, während präbiotische Getränke bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Inhaltsstoff entfiel im Jahr 2025 ein Marktanteil von 33,46 % auf Inulin, während GOS bis 2031 voraussichtlich mit einer CAGR von 7,67 % expandieren wird.

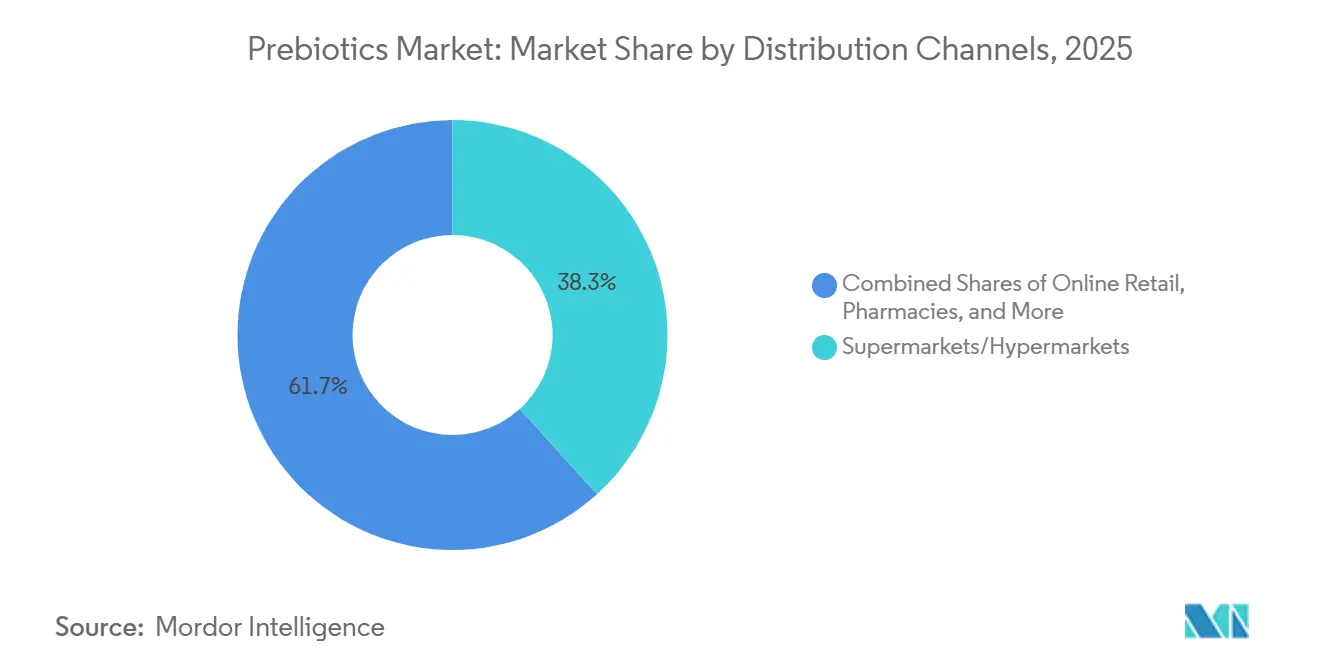

- Nach Vertriebskanal repräsentierten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 38,27 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen wird.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Präbiotika-Marktanteil von 38,31 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Präbiotika-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Darmgesundheit und präventivem Wohlbefinden | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Neuformulierung funktioneller Lebensmittel und Getränke | +1.2% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Markenprodukten für die Verdauungsgesundheit | +0.8% | Nordamerika, Westeuropa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum des Direktvertrieb-Nahrungsergänzungshandels an Verbraucher | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Zutaten mit sauberem Etikett und pflanzlicher Basis | +0.6% | Nordamerika und EU, mit wachsendem Überschwappen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation in synbiotischen und auf das Mikrobiom ausgerichteten Formaten | +0.5% | Global, frühe Gewinne in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Darmgesundheit und präventivem Wohlbefinden

Die Darmgesundheit bleibt einer der stärksten Einstiegspunkte für Verbraucher in den Präbiotika-Markt, da Käufer die Verdauungsbalance nun als Teil einer umfassenderen täglichen Wellnessroutine betrachten und nicht mehr als kurzfristige Reaktion auf Beschwerden. Diese Verschiebung begünstigt Produkte, die durch regelmäßige Mahlzeiten und Getränke konsumiert werden können, was den Präbiotika-Markt eng mit regulären Lebensmittel- und Getränkeanlässen verbindet, anstatt nur mit der Verwendung spezialisierter Nahrungsergänzungsmittel. In Japan hat der langjährige Rahmen für Lebensmittel für spezifische Gesundheitszwecke dazu beigetragen, Gesundheitsansprüche im Zusammenhang mit der Darmgesundheit zu normalisieren und die stetige Akzeptanz von funktionellen Lebensmitteln zu unterstützen, die auf die Darmgesundheit abzielen[1]Quelle: Japanische Verbraucherschutzbehörde, „Lebensmittel für spezifische Gesundheitszwecke”, Verbraucherschutzbehörde Japans, caa.go.jp. Japan verzeichnete im Jahr 2025 auch weiterhin Dynamik bei funktionellen Inhaltsstoffen im Zusammenhang mit Ballaststoffen und Oligosacchariden, was die Dauerhaftigkeit der Nachfrage in einem etablierten Markt für präventive Ernährung unterstreicht. Das Ergebnis ist eine Nachfragebasis, die weniger von einmaligen Gesundheitsbedenken abhängig ist und stärker auf regelmäßiges Konsumverhalten in Masseneinzelhandelskanälen ausgerichtet ist.

Ausweitung der Neuformulierung funktioneller Lebensmittel und Getränke

Die Neuformulierung von Lebensmitteln und Getränken ist eine der deutlichsten strukturellen Stützen für den Präbiotika-Markt, da sie die Nachfrage ausweitet, ohne dass Verbraucher eine völlig neue Kategorie einführen müssen. PepsiCo trieb diesen Trend weiter voran, als das Unternehmen 2025 Pepsi Prebiotic Cola ankündigte und dann 2026 die Einzelhandelsverfügbarkeit ausweitete, was dazu beitrug, die Präbiotika-Positionierung in ein Mainstream-Limonadenformat zu überführen. Coca-Cola trat im Februar 2025 ebenfalls mit Simply Pop in die Kategorie ein, was zeigte, dass große Getränkeunternehmen Raum für Präbiotika-Ansprüche in weit verbreiteten Verbraucherprodukten sehen. Jedes groß angelegte Neuformulierungsereignis dieser Art erhöht die vorgelagerte Nachfrage nach Inhaltsstoffen, da Fasern, die früher hauptsächlich in Nahrungsergänzungsmittel verkauft wurden, nun durch viel größere Mengen verpackter Lebensmittel und Getränke fließen. Deshalb ist der Präbiotika-Markt zunehmend mit Neuformulierungsstrategien in Mainstream-Kategorien wie Getränken, Milchprodukten, Getreide und Säuglingsernährung verknüpft.

Präferenz für Zutaten mit sauberem Etikett und pflanzlicher Basis

Erwartungen an saubere Etiketten prägen den Präbiotika-Markt, indem sie Hersteller zu erkennbaren, pflanzlichen und minimal verarbeiteten Zutatengeschichten drängen. Laut dem Ingredion-Bericht von 2025 zahlten 56 % der Verbraucher in den Vereinigten Staaten mehr für erkennbare Inhaltsstoffe[2]Quelle: Ingredion Inc., „Zutaten mit sauberem Etikett: Vom Schlagwort zum Geschäftstreiber”, ingredion.com. Inulin aus Zichorienwurzel und natürlich gewonnenes FOS profitieren von dieser Verschiebung, da sie sowohl den Erwartungen der Verbraucher an Etiketten als auch den lebensmitteltechnologischen Anforderungen in neu formulierten Produkten entsprechen. Die Übernahme von Benicaros durch Ingredion im Jahr 2024, einer aus aufgewertetem Karottenpomace entwickelten Präbiotika-Faser, zeigte auch, dass eine Positionierung mit sauberem Etikett mit kreisläuforientierter Beschaffung und klinisch unterstützten Vorteilen in einer einzigen Zutattenplattform kombiniert werden kann. Diese Kombination gibt Lieferanten einen stärkeren Premium-Ansatz in Teilen des Präbiotika-Marktes, wo eine einfache Ballaststoffanreicherung nicht mehr ausreicht, um aufzufallen. Es unterstützt auch eine breitere Verwendung in verpackten Lebensmitteln und Nahrungsergänzungsmitteln, wo Verbraucher zunehmend nach Vertrautheit mit Inhaltsstoffen, Rückverfolgbarkeit und Produktansprüchen suchen, die leicht zu verstehen sind.

Produktinnovation in synbiotischen und auf das Mikrobiom ausgerichteten Formaten

Synbiotische und auf das Mikrobiom ausgerichtete Produkte fügen dem Präbiotika-Markt eine klinisch differenziertere Ebene hinzu, insbesondere bei Premium-Nahrungsergänzungsmitteln und spezialisierter Ernährung. Dies ist wichtig, weil reine Präbiotika-Produkte für Verbraucher nicht immer spürbare kurzfristige Vorteile erzeugen, während Kombinationsformate die Ergebnisse greifbarer und leichter erklärbar machen können. Im Jahr 2026 verknüpften von Fachleuten begutachtete Belege das DS-01-Synbiotikum von Seed Health mit einer verbesserten Mikrobiom-Erholung nach Antibiotikaexposition, mit Zunahmen der nützlichen bakteriellen Vielfalt und Metaboliten wie Butyrat und Urolithin A. Lallemand Health Solutions und FrieslandCampina Ingredients berichteten ebenfalls über stärkere Mikrobiota-Aktivität und Produktion kurzkettige Fettsäuren für ein synbiotisches Konzept, das auf Biotis GOS-OP aufgebaut ist, was kommerzielle Unterstützung für höherwertige zielgerichtete Formulierungen hinzufügte. Diese Entwicklungen ersetzen nicht die Mainstream-Nachfrage nach Fasern, erhöhen aber die Obergrenze für Premium-Anwendungen im gesamten Präbiotika-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verwirrung der Verbraucher zwischen Präbiotika und Probiotika | -0.5% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verdauungstoleranzgrenzen und Dosierungsempfindlichkeit | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Gesundheitsansprüchen und Kennzeichnung in verschiedenen Regionen | -0.5% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Variabilität der Rohstoffe und Einschränkungen der Formulierungsstabilität | -0.2% | Global, Lieferketten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verwirrung der Verbraucher zwischen Präbiotika und Probiotika

Der Präbiotika-Markt steht immer noch vor einem grundlegenden Aufklärungsproblem, da viele Käufer die Darmgesundheit im Allgemeinen verstehen, aber Präbiotika nicht klar von Probiotika trennen. Diese Verwirrung schwächt die Konversion in dedizierte Präbiotika-Produkte und drängt Erstkäufer oft in gemischte synbiotische Formate statt in eigenständige faserbasierte Optionen. Die Produktbenennung trägt ebenfalls zum Problem bei, da einige Marken Fasernamen wie Inulin oder FOS hervorheben, ohne die funktionelle Rolle zu erklären, während andere das Wort Präbiotikum verwenden, ohne den Mechanismus oder die Zutatenbasis zu klären. Das schafft zusätzliche Marketing- und Aufklärungskosten für Marken im gesamten Präbiotika-Markt, insbesondere für kleinere Akteure, denen die Größe fehlt, um Ernährungsberaterkontakte, Inhaltsprogramme und wiederholte Kennzeichnungsunterstützung aufrechtzuerhalten. Der kommerzielle Effekt ist ein langsameres Kategorielernen und eine weniger effiziente Kundengewinnung, auch wenn das allgemeine Interesse an der Verdauungsgesundheit stark bleibt.

Komplexität von Gesundheitsansprüchen und Kennzeichnung in verschiedenen Regionen

Die Regulierung bleibt eine bedeutende Einschränkung für den Präbiotika-Markt, da Marken nicht dieselbe Anspruchsstrategie in allen wichtigen Regionen anwenden können. In Europa stellte ILSI Europe fest, dass der Begriff Präbiotikum nicht als eigenständiger Gesundheitsanspruch zugelassen wurde, was bedeutet, dass Unternehmen auf zugelassene Ansprüche für spezifische nicht verdauliche Kohlenhydrate anstatt auf das breitere wissenschaftliche Konzept angewiesen sein müssen. Eine von Forschern der Universität Reading und ILSI Europe verknüpfte, von Fachleuten begutachtete Roadmap betonte auch die Notwendigkeit eines standardisierteren Studiendesigns und einer stärkeren EFSA-kompatiblen Dokumentation, bevor eine breitere Zulassung erreicht werden kann. In den Vereinigten Staaten schuf die endgültige Regelung der FDA von 2024 zum impliziten Nährstoffgehaltsanspruch „gesund” einen aktualisierten Weg, setzte aber auch einen Compliance-Übergang, der sich bis 2028 erstreckt[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Aktualisierung der Definition des impliziten Nährstoffgehaltsanspruchs Gesund”, Bundesregister, govinfo.gov. Diese Art von Variation zwingt multinationale Unternehmen im Präbiotika-Markt dazu, gleichzeitig mehrere Anspruchssätze, Regulierungsdateien und Produktkommunikationsstrategien zu verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präbiotische Lebensmittel führen, während präbiotische Getränke beschleunigen

Präbiotische Lebensmittel hielten im Jahr 2025 einen Marktanteil von 55,21 %, was dieses Segment im Mittelpunkt des Präbiotika-Marktes hielt, da Verbraucher immer noch Produkte bevorzugen, die sich in gewöhnliche Mahlzeiten und Routinen einfügen. Joghurts, angereicherte Getreideprodukte, Brote und funktionelle Milchgetränke profitieren weiterhin von diesem gewohnheitsbasierten Konsummuster, da sie den Benutzer nicht daran erinnern müssen, einen separaten Nahrungsergänzungsanlass einzuplanen. Präbiotische Getränke sind der am schnellsten wachsende Typ mit einer CAGR von 7,54 % bis 2031, und dieser Schwung spiegelt die Sichtbarkeit wider, die durch neue Getränkeeinführungen großer Unternehmen geschaffen wurde. Die landesweite Expansion von PepsiCo mit Pepsi Prebiotic Cola im Jahr 2026 und die Einführung von Simply Pop durch Coca-Cola im Jahr 2025 halfen dabei, einen vertrauten Einstiegspunkt für Verbraucher zu schaffen, die möglicherweise nie nach Präbiotika-Produkten im Nahrungsergänzungsregal gesucht hätten. Diese Verschiebung ist wichtig, weil sie den Präbiotika-Markt in stark frequentierte Getränkeregale bringt und den Kauf durch alltägliches Einzelhandelsverhalten normalisiert.

Die führende Position der Lebensmittel spiegelt auch angebotsseitige Wirtschaftlichkeit wider und nicht nur Verbraucherpräferenzen. Viele Hersteller können Inulin oder FOS einfacher zu bestehenden verpackten Lebensmitteln hinzufügen, als eine neue Nahrungsergänzungsmarke aufzubauen, was Formulierungskosten und Vertriebskomplexität niedriger hält. Das gibt lebensmittelbasierten Formaten einen dauerhaften Vorteil im Präbiotika-Markt, auch wenn Getränke an Fahrt gewinnen. Die Erneuerung von Yakult 400 und Yakult 400 LT durch Yakult Honsha im Jahr 2026 zu funktionellen Lebensmitteln mit dem Label „Immun-Darm-Pflege” zeigte, wie etablierte Lebensmittelmarken die Kategorierelevanz auffrischen können, ohne ein neues Format von Grund auf neu zu schaffen. Nahrungsergänzungsmittel behalten durch eine speziellere Positionierung weiterhin eine Premium-Rolle, während Tiernahrung und Ernährung eine aufkommende Typchance bleiben, da sich die Logik der Verdauungsgesundheit auf Heimtierprodukte ausweitet.

Nach Inhaltsstoff: Inulin verankert die Basis, während GOS an Dynamik gewinnt

Inulin hielt im Jahr 2025 einen Marktanteil von 33,46 % und hatte damit die größte Rolle in der Inhaltsstoffstruktur des Präbiotika-Marktes, da es von einer etablierten Zichorienlieferkette, breiter regulatorischer Vertrautheit und breitem Einsatz in der Lebensmittelformulierung profitiert. Sein Wert ergibt sich daraus, dass es mehr als einem Zweck dient, da es neben der Positionierung für die Verdauungsgesundheit auch Ballaststoffanreicherung, Textur und Fettersatz unterstützen kann. FOS spielt weiterhin eine wichtige unterstützende Rolle in Getränken, Säuglingsernährung und kalorienreduzierten Produkten, bei denen Süße und Funktionalität gemeinsam wichtig sind. GOS ist der am schnellsten wachsende Inhaltsstoff mit einer CAGR von 7,67 % bis 2031, und diese Leistung ist eng mit einer stärkeren klinischen Relevanz in Säuglingsnahrung und wachsendem Einsatz in synbiotischen Produkten für Erwachsene verbunden. In diesem Zusammenhang ist GOS einer der deutlichsten Bereiche, in denen die Präbiotika-Marktgröße auf Inhaltsstoffebene durch höherwertige wissenschaftsbasierte Anwendungen nach oben gezogen wird und nicht nur durch die Nachfrage nach Massenvolumen.

Neuere Fasern und gemischte Systeme erweitern den Innovationsbereich rund um den Präbiotika-Markt, obwohl sie im Maßstab immer noch hinter Inulin zurückbleiben. Lallemand Health Solutions und FrieslandCampina Ingredients zeigten diese Richtung mit einem synbiotischen Konzept, das GOS mit Probiotikastämmen kombinierte und in kontrollierten Arbeiten eine stärkere Mikrobiota-Aktivität erzeugte, was eine höhere Leistungspositionierung für ausgewählte Formulierungen unterstützt. MSP Starch Products erweiterte 2026 auch den europäischen Vertrieb für seine resistente Kartoffelstärke Solnul, was auf ein wachsendes kommerzielles Interesse an Nicht-Inulin-Präbiotika-Plattformen hindeutet. Das wahrscheinliche Ergebnis ist eine zweistufige Inhaltsstofflandschaft, in der Inulin und FOS Volumenarbeitspferde bleiben, während GOS und andere neuartige Fasern mehr Premium- und zustandsspezifische Nachfrage erfassen. Dieses Muster hält den Präbiotika-Markt breit genug, um sowohl die Mainstream-Lebensmittelneuformulierung als auch gezieltere klinische Ernährungsstrategien zu unterstützen.

Nach Vertriebskanal: Supermärkte behalten ihre Größe, während der Online-Einzelhandel schneller expandiert

Supermärkte und Hypermärkte machten im Jahr 2025 einen Marktanteil von 38,27 % aus, was sie als größten Kanal im Präbiotika-Markt beibehielt, da tägliche Einkaufsgewohnheiten immer noch die meisten Käufe von verpackten Lebensmitteln und funktionellen Getränken antreiben. Ihre Stärke ist besonders deutlich in Milchprodukt-, Getreide- und Getränkeregalen, wo Präbiotika-Ansprüche zu Produkten hinzugefügt werden können, die bereits zu regulären Haushaltskörben gehören. Dieser Kanal profitiert auch von etablierten Regalprogrammen und der Beteiligung von Eigenmarken, die dazu beitragen, den Verbraucherzugang über verschiedene Preispunkte hinweg zu erweitern. Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,78 % bis 2031, was zeigt, wie sich der Präbiotika-Markt in Richtung Wiederholungskaufmodelle und gezieltere Kundengewinnung verschiebt. Dieses Wachstum wird durch Direktvertrieb-Abonnements, Marktplatzentdeckungen und markeneigene Websites unterstützt, die Verdauungsgesundheitsprodukte detaillierter erklären können als überfüllte physische Regale.

Das digitale Wachstum verändert auch, wer im Präbiotika-Markt effektiv konkurrieren kann. Spezialisierte Marken wie The Nue Co., Superguts Prebiotics und Uplift Foods können Verbraucher jetzt erreichen, ohne für Premium-Supermarktplatzierungen zu zahlen, was die Einstiegshürde für Nahrungsergänzungsmittel und Premium-Wellnessprodukte senkt. Apotheken und Drogerien bleiben weiterhin wichtig für klinisch ausgerichtete Präbiotika-Produkte, da die Nähe zu Fachleuten und Vertrauen in teureren Nahrungsergänzungsformaten weiterhin eine Rolle spielen. Gleichzeitig gibt die Verlagerung zu Online-Kanälen Marken einen direkteren Zugang zu Kaufdaten, Wiederholungsbestellmustern und personalisierten Empfehlungssystemen. Das macht den Vertrieb weniger von der physischen Präsenz allein abhängig und mehr davon, wie gut ein Unternehmen Aufklärung, Kundenbindung und digitales Engagement im Präbiotika-Markt kombinieren kann.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 38,31 % und hatte damit die größte Position im Präbiotika-Markt, da funktionelle Lebensmittelgewohnheiten dort besser etabliert sind als in vielen westlichen Märkten. Japan bleibt der stärkste Anker in dieser regionalen Struktur, unterstützt durch das System für Lebensmittel für spezifische Gesundheitszwecke, das Unternehmen einen anerkannten Weg für zugelassene Gesundheitspositionierungen in Lebensmitteln bietet. Diese regulatorische Kontinuität hat dazu beigetragen, den langfristigen Konsum von bifidogenen und ballaststoffangereicherten Produkten im Land zu normalisieren. Japan verzeichnete im Jahr 2025 auch weiterhin Wachstum im inländischen Vertriebswert funktioneller Inhaltsstoffe im Zusammenhang mit Ballaststoffen und Oligosacchariden, was die Führungsposition der Region im Präbiotika-Markt unterstützt. China fügt eine weitere große Nachfragebasis durch steigende Gesundheitsausgaben, wachsendes Interesse an funktionellen Milchprodukten und Säuglingsernährung sowie stärkere Verbraucheraufmerksamkeit für präventives Wohlbefinden hinzu.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 8,02 % bis 2031, und dieses Tempo spiegelt wider, wie schnell sich der Präbiotika-Markt in sichtbare Verbraucherkategorien wie Präbiotika-Limonaden und digitale Nahrungsergänzungsmittel bewegt hat. PepsiCo und Coca-Cola haben beide dazu beigetragen, das Bewusstsein in den Jahren 2025 und 2026 zu beschleunigen, indem sie Präbiotika-Ansprüche in hochkarätige Getränkeeinführungen einbrachten, die Mainstream-Käufer erreichten. Diese Sichtbarkeit ist wichtig, weil sie die Aufklärungslast reduziert, die kleinere Verdauungsgesundheitsmarken einst allein trugen. Die Region profitiert auch von starken Direktvertriebsgewohnheiten, hoher Nahrungsergänzungskompetenz und einer Verbraucherbasis, die bereit ist, für Premium-Wellnessprodukte zu zahlen. Europa bleibt im Präbiotika-Markt wichtig, aber die Anspruchskomplexität ist dort eine größere Herausforderung, da Marken den Begriff Präbiotikum in Verpackung und Kommunikation nicht so frei verwenden können. Dennoch bleibt das Bewusstsein für Darmgesundheit in Deutschland, Frankreich und den nordischen Ländern hoch, was die Nachfrage unter alternativer Ballaststoff- und Verdauungsgesundheitspositionierung aufrechterhält.

Südamerika sowie der Nahe Osten und Afrika bleiben im absoluten Wert kleiner, erweitern aber die geografische Reichweite des Präbiotika-Marktes von einer niedrigeren Basis aus. Brasilien und Argentinien führen Südamerika durch eine stärkere städtische Nachfrage nach funktionellen Milchprodukten, Säuglingsernährung und Markenverpackungslebensmitteln an. Peru, Chile und Kolumbien bieten ebenfalls kurzfristigere Expansionsmöglichkeiten, da sich der moderne Einzelhandel und die Nachfrage nach Premium-Lebensmitteln weiter verbessern. Im Nahen Osten und Afrika sind die zugänglichsten Nachfragezentren die Vereinigten Arabischen Emirate und Saudi-Arabien, wo organisierter Einzelhandel, Apothekenkanäle und E-Commerce Premium-Funktionsprodukte leichter erreichbar machen.

Wettbewerbslandschaft

Der Präbiotika-Markt bleibt mäßig fragmentiert, wobei große Lebensmittel- und Ernährungsunternehmen neben Inhaltsstoffspezialisten und digital-native Nahrungsergänzungsmarken konkurrieren. Danone, Nestlé, Abbott, Yakult und PepsiCo haben Vorteile bei Formulierungsressourcen, klinischer Unterstützung und breiter Vertriebsreichweite in den Bereichen Lebensmittel, Säuglingsernährung und Getränke. Danone stärkte seine Positionierung für Darmgesundheit im Jahr 2025 durch die Übernahme von The Akkermansia Company, was ein klares Interesse an der Wissenschaft der nächsten Generation von Biotika jenseits traditioneller Faserformate zeigte. PepsiCo erhöhte auch die Wettbewerbslatte, als es Poppi übernahm und dann die Präbiotika-Positionierung in seine Kern-Cola-Marke ausweitete, was dem Präbiotika-Markt eine viel größere Markensichtbarkeit brachte. Diese Schritte zeigen, dass die Kategorieführerschaft zunehmend davon abhängt, wie gut Unternehmen Größe, Verbrauchersichtbarkeit und mikrobiombezogene Produktentwicklung kombinieren.

Die vorgelagerte Inhaltsstoffkontrolle wird immer wichtiger, da sich der Präbiotika-Markt auf mehr verpackte Lebensmittelanwendungen ausweitet. Die empfohlene Übernahme von Tate and Lyle durch Ingredion im Jahr 2026 unterstrich diesen Punkt, indem sie Süßungs-, Anreicherungs-, Textur- und ballaststoffbezogene Fähigkeiten in einer breiteren Inhaltsstoffplattform kombinierte. Die Partnerschaft von Nestlé mit Helaina im Jahr 2026 wies von der Seite der Markenernährung in eine ähnliche Richtung, mit einem Fokus auf fortschrittliche Inhaltsstoffe für die frühe Lebensphase und stärkere Differenzierung in der Säuglingsernährung. Diese Maßnahmen sind wichtig, weil wissenschaftliche Glaubwürdigkeit für Premium-Positionen im Präbiotika-Markt nicht mehr optional ist. Unternehmen, die Formulierungswissenschaft mit starker regulatorischer und Markenausführung verbinden können, sind besser positioniert, um Margen zu verteidigen, da grundlegende Faserformate häufiger werden.

Digital-native Marken bleiben die disruptivsten Herausforderer im Präbiotika-Markt, weil sie durch Abonnements, soziale Beweise und gezielte Formulierungsgeschichten Loyalität aufbauen können, ohne auf Masseneinzelhandelsregalfläche angewiesen zu sein. Bloom Nutrition, Superguts Prebiotics, The Nue Co. und Thorne HealthTech spiegeln dieses Muster alle durch Premium-Positionierung und direktere Verbraucherbeziehungen wider. Weißer Raum existiert noch in zielgerichteten Produkten, die mit Stoffwechselgesundheit, Hautgesundheit und kognitiver Leistung verbunden sind, wo die Mikrobiomwissenschaft schneller voranschreitet als die breite kommerzielle Einführung. Aufstrebende Unternehmen wie Ora Biotics erkunden auch niedrig dosierte zielgerichtete Fasern für spezifische nützliche Bakterien, was dazu beitragen könnte, Toleranzprobleme zu beheben, die bei höheren Dosierungen immer noch die Wiederholungsverwendung einschränken.

Branchenführer im Präbiotika-Markt

Yakult Honsha Co., Ltd.

Danone S.A.

NOW Health Group, Inc.

Nestlé S.A.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Perfect Snacks erweiterte sein funktionelles Snack-Portfolio mit der Einführung von Protein + Präbiotika, einer gekühlten Proteinriegel-Reihe, die 20 Gramm Protein mit Präbiotika-Fasern kombiniert, um das Verdauungswohlbefinden zu unterstützen. Die neuen Produkte sind als Angebote mit sauberem Etikett positioniert, frei von künstlichen Süßungsmitteln, Zuckeralkoholen, künstlichen Farb- und Aromastoffen sowie Konservierungsmitteln.

- Juli 2025: PepsiCo kündigte die Einführung von Pepsi Prebiotic Cola an und markierte damit den ersten Einstieg des Unternehmens in die traditionelle Präbiotika-Cola-Kategorie und eine der bedeutendsten Innovationen in seinem Flaggschiff-Cola-Portfolio seit über zwei Jahrzehnten. Das Produkt enthält 3 Gramm Präbiotika-Fasern, 5 Gramm Rohrzucker, 30 Kalorien und keine künstlichen Süßungsmittel und ist in den Geschmacksrichtungen Original Cola und Cherry Vanilla erhältlich.

- Februar 2025: The Coca-Cola Company erweiterte sein funktionelles Getränkeportfolio mit der Einführung von Simply Pop, seiner ersten Präbiotika-Limonadenmarke unter der Simply-Getränkeplattform. Die neue Reihe debütierte in fünf fruchtbetonten Geschmacksrichtungen – Erdbeere, Ananas-Mango, Fruchtpunsch, Limette und Zitruspunsch – und enthält 6 Gramm Präbiotika-Fasern sowie Vitamin C und Zink zur Unterstützung der Verdauungs- und Immungesundheit.

Umfang des globalen Präbiotika-Marktberichts

| Präbiotische Lebensmittel |

| Präbiotische Getränke |

| Nahrungsergänzungsmittel |

| Tiernahrung und Ernährung |

| Inulin |

| Fructo-Oligosaccharide |

| Galacto-Oligosaccharide |

| Gemischte Präbiotika |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Präbiotische Lebensmittel | |

| Präbiotische Getränke | ||

| Nahrungsergänzungsmittel | ||

| Tiernahrung und Ernährung | ||

| Nach Inhaltsstoffen | Inulin | |

| Fructo-Oligosaccharide | ||

| Galacto-Oligosaccharide | ||

| Gemischte Präbiotika | ||

| Sonstige | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Apotheken/Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Präbiotika-Bereich bis 2031 werden?

Die Präbiotika-Marktgröße wird voraussichtlich bis 2031 von 34,94 Milliarden USD im Jahr 2026 auf 36,21 Milliarden USD anwachsen, bei einer CAGR von 6,43 % über den Zeitraum 2026 bis 2031.

Welcher Produkttyp führt derzeit die Verkäufe an?

Präbiotische Lebensmittel führten im Jahr 2025 mit einem Anteil von 55,21 %, was zeigt, dass Verbraucher Präbiotika immer noch lieber in regulären Lebensmittelroutinen als nur in Nahrungsergänzungsformaten bevorzugen.

Welcher Inhaltsstoff wächst am schnellsten?

GOS ist das am schnellsten wachsende Inhaltsstoffsegment mit einer prognostizierten CAGR von 7,67 % bis 2031, unterstützt durch Säuglingsernährungs- und synbiotische Anwendungen.

Was treibt das Wachstum der Präbiotika-Nachfrage weltweit an?

Das Wachstum wird durch ein stärkeres Interesse an Darmgesundheit, mehr Neuformulierung funktioneller Lebensmittel und eine breitere Verwendung von Präbiotika-Ansprüchen in Mainstream-Getränken und täglichen Ernährungsprodukten unterstützt.

Seite zuletzt aktualisiert am: