Tamanho e Participação do Mercado Global de Concentradores Portáteis de Oxigênio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

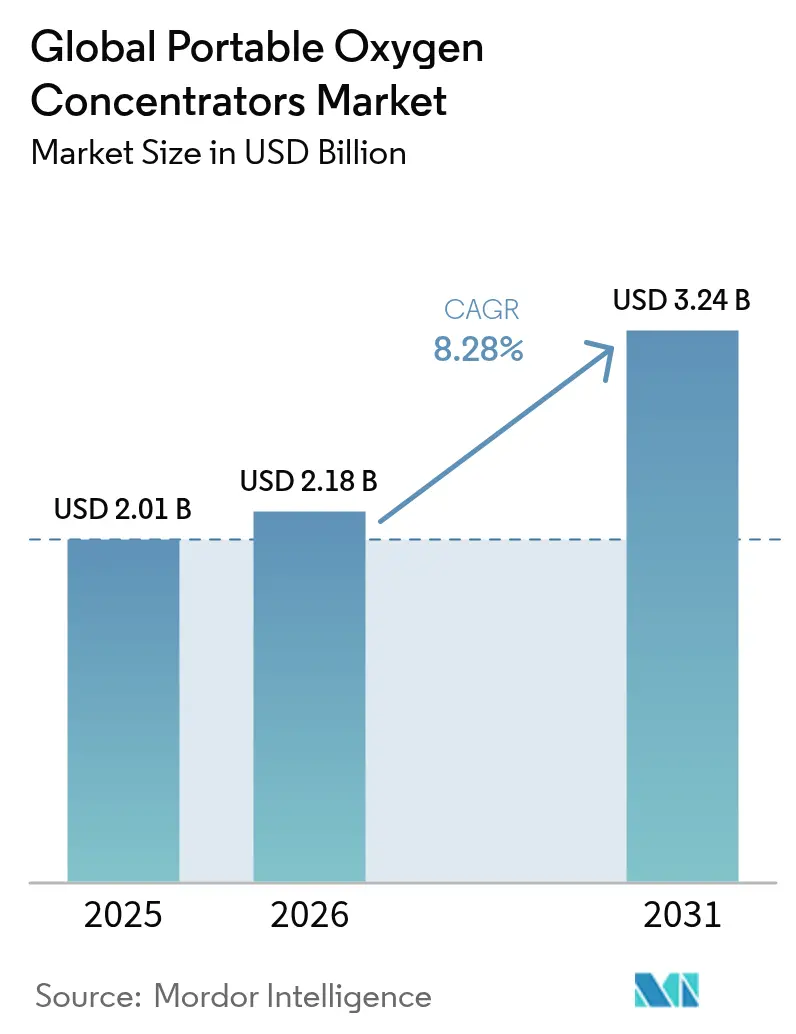

| Tamanho do Mercado (2026) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

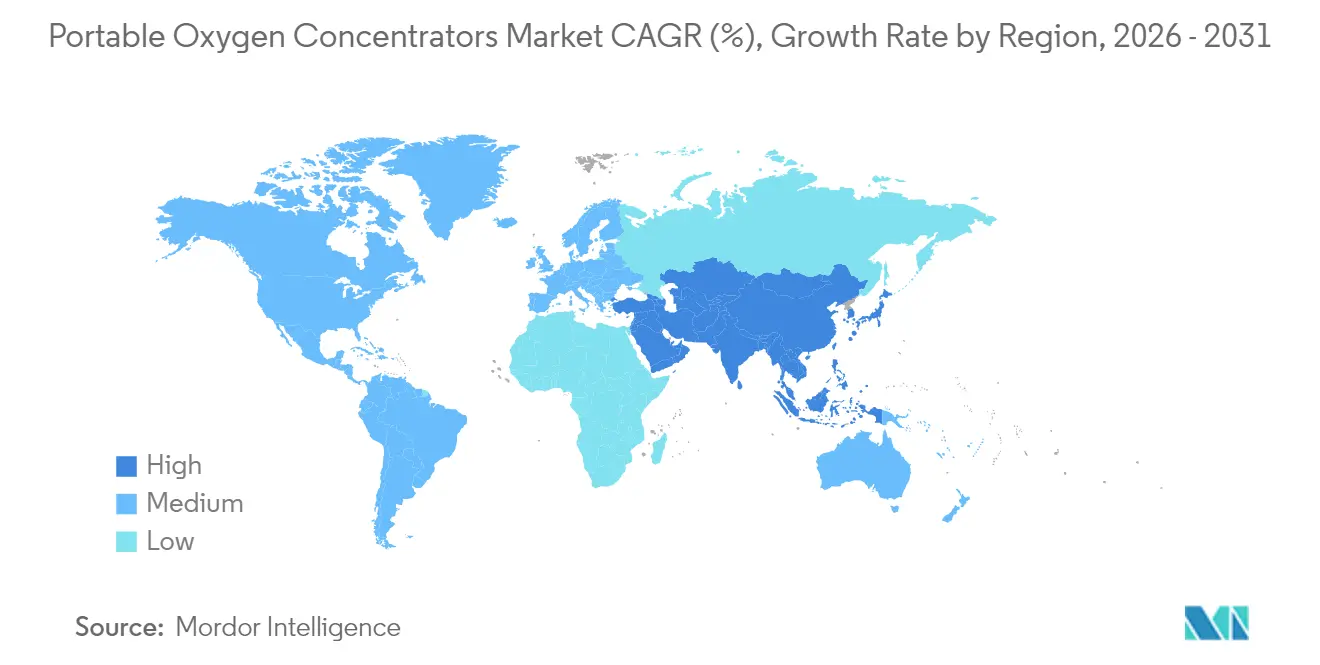

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Concentradores Portáteis de Oxigênio por Mordor Intelligence

O tamanho do mercado de concentradores portáteis de oxigênio deve crescer de USD 2,01 bilhões em 2025 para USD 2,18 bilhões em 2026 e está previsto para atingir USD 3,24 bilhões até 2031 a um CAGR de 8,28% no período 2026-2031. A miniaturização de dispositivos, baterias de maior densidade e uma cobertura mais ampla para terapia de oxigênio domiciliar mantêm a demanda elevada mesmo após a fase aguda da pandemia. A retirada da Philips Respironics em 2024 removeu dois modelos principais e abriu capacidade para concorrentes, acelerando o aumento da produção na Drive DeVilbiss Healthcare e novos lançamentos do GCE Group. Os dispositivos de fluxo contínuo ainda dominam as prescrições, mas as unidades de fluxo pulsado estão crescendo rapidamente graças a fatores de forma mais leves e maior autonomia de bateria. A Doença Pulmonar Obstrutiva Crônica (DPOC) continua a ancorar o mercado de concentradores portáteis de oxigênio, enquanto os casos de sofrimento respiratório pós-COVID e os casos de uso em viagens de bem-estar expandem a base de clientes. A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, à medida que China e Índia simplificam o registro de dispositivos médicos e investem em capacidade de produção local.

Principais Conclusões do Relatório

- Por tecnologia, o fluxo contínuo deteve 53,20% da participação do mercado de concentradores portáteis de oxigênio em 2025, enquanto o fluxo pulsado está a caminho de se expandir a um CAGR de 9,29% até 2031.

- Por aplicação, a DPOC comandou 62,10% da participação do tamanho do mercado de concentradores portáteis de oxigênio em 2025; a síndrome do sofrimento respiratório está projetada para registrar o CAGR mais rápido de 9,88% até 2031.

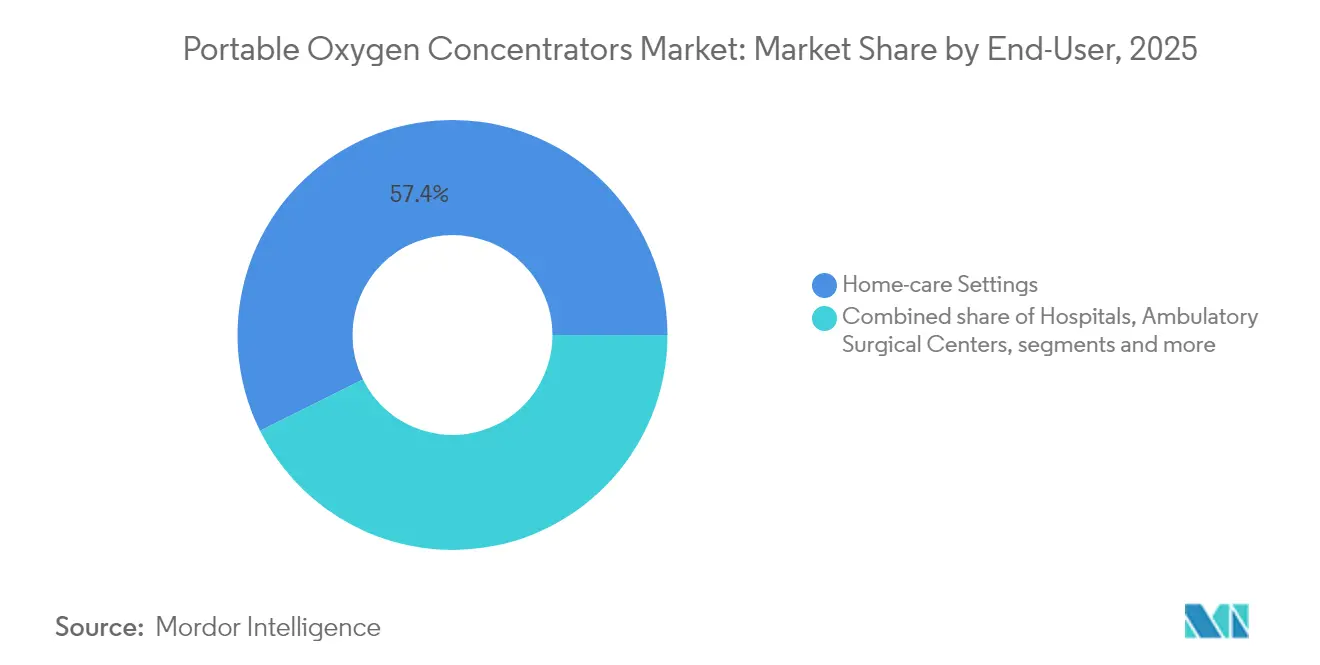

- Por usuário final, os ambientes de cuidados domiciliares representaram 57,35% da receita em 2025 e estão avançando a um CAGR de 8,71% até 2031.

- Por canal de distribuição, as lojas de Equipamentos Médicos Duráveis (EMD) lideraram com 43,80% em 2025, enquanto as vendas diretas ao consumidor estão previstas para crescer a um CAGR de 11,16%.

- Por geografia, a América do Norte contribuiu com 43,25% da receita em 2025, mas a Ásia-Pacífico deve registrar o CAGR mais forte de 11,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concentradores Portáteis de Oxigênio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do reembolso na terapia de oxigênio domiciliar | +1.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Avanços em miniaturização e densidade de bateria | +1.5% | Global, com adoção antecipada na América do Norte e no Japão | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de doenças respiratórias crônicas | +2.1% | Global, maior impacto em APAC e MEA | Longo prazo (≥ 4 anos) |

| Crescimento no turismo de aventura e bem-estar que requer oxigênio portátil | +0.7% | América do Norte e UE, emergindo em APAC | Médio prazo (2-4 anos) |

| Envelhecimento da população com maior dependência de oxigênio | +1.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda por terapia de oxigênio domiciliar de longo prazo pós-COVID | +1.2% | Global, com maior impacto na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do reembolso na terapia de oxigênio domiciliar

O Medicare limita os aluguéis mensais a 36 meses, após os quais os fornecedores devem manter os dispositivos em serviço durante toda a duração da necessidade médica, proporcionando aos prestadores receita previsível enquanto reduz os gastos dos pagadores.[1]Centers for Medicare & Medicaid Services, "42 CFR 414.226 Oxigênio e Equipamentos de Oxigênio," ecfr.govAs atualizações do código HCPCS em 2024 simplificaram o faturamento e reduziram o atrito administrativo para clínicos e fornecedores de Equipamentos Médicos Duráveis. As seguradoras comerciais estão espelhando essa estrutura à medida que as evidências se acumulam de que o oxigênio domiciliar reduz as readmissões. As avaliações por telemedicina, permitidas pela primeira vez durante a COVID-19 e agora permanentes, permitem que pacientes rurais ou com mobilidade limitada se qualifiquem sem visitas presenciais. Essas mudanças de política ampliam o conjunto de pacientes endereçáveis e reforçam o mercado de concentradores portáteis de oxigênio.

Avanços em miniaturização e densidade de bateria

As colunas de lítio-zeólita melhoram a pureza do oxigênio enquanto reduzem o tamanho do recipiente, permitindo que os fabricantes reduzam o peso do dispositivo abaixo de 1,36 kg sem comprometer o fluxo. O Rove 4 da Inogen produz até 840 ml/min e dura 5 horas e 45 minutos com uma única bateria, refletindo ganhos rápidos em eficiência energética. O sistema OXFO conservou 92,3% do oxigênio em comparação com a entrega de fluxo contínuo durante os testes clínicos. A eletrônica homologada pela FAA permite uso seguro a bordo de aeronaves até 3.048 metros de altitude, ampliando as opções de mobilidade para viajantes dependentes de oxigênio. Sensores de pureza em tempo real construídos em plataformas Arduino agora fornecem análises de uso, apoiando a manutenção preventiva e aumentando a confiabilidade do dispositivo.

Aumento da prevalência de doenças respiratórias crônicas

O CDC relatou prevalência de DPOC variando de 3% no Havaí a 12% na Virgínia Ocidental em 2024, com disparidades nas taxas de mortalidade sublinhando a necessidade não atendida persistente de oxigênio suplementar. Um estudo de vários anos descobriu que as taxas de DPOC em adultos com 50 anos ou mais subiram de 9,02% em 2000 para 9,88% em 2020, com maior incidência entre mulheres e grupos raciais específicos. A Associação Americana do Pulmão contabilizou 11,68 milhões de casos de DPOC nos EUA em 2022, apontando para uma base estável de pacientes. A carga global de DPOC de 213,39 milhões de casos confirma a demanda de longo prazo por soluções de oxigênio ambulatorial. Essas tendências epidemiológicas cimentam a centralidade da DPOC no mercado de concentradores portáteis de oxigênio.

Adoção em viagens de aventura e bem-estar

As regras da FAA exigem dispositivos com autorização da FDA que atendam aos testes de interferência eletromagnética, levando os fabricantes a projetar modelos específicos para voos e grandes altitudes. Pesquisas mostram que a pré-aclimatação hipóxica intermitente combinada com exercícios aumenta a tolerância à hipóxia aguda, apoiando o uso recreativo mais amplo de unidades portáteis. Os oxímetros cerebrais vestíveis agora fornecem feedback em tempo real durante escaladas ou viagens de esqui, permitindo ajustes precisos de fluxo. O Departamento de Transportes determina que as transportadoras dos EUA permitam modelos aprovados específicos, normalizando ainda mais o uso de concentradores portáteis de oxigênio a bordo de aeronaves. Em conjunto, esses desenvolvimentos elevam a demanda discricionária além dos ambientes clínicos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Risco de contaminação bacteriana por manutenção inadequada | -0.9% | Global, maior impacto em regiões com educação em saúde limitada | Médio prazo (2-4 anos) |

| Efeitos dermatológicos adversos do uso prolongado de cânula | -0.6% | Global, com maior notificação em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Tarifas de importação sobre células de íons de lítio elevando os custos de lista de materiais | -1.4% | América do Norte, com impactos na cadeia de suprimentos globalmente | Curto prazo (≤ 2 anos) |

| Concentradores portáteis de oxigênio falsificados de baixo custo corroendo a confiança na marca | -0.8% | APAC e MEA, com efeitos secundários em canais online globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de importação sobre células de íons de lítio

Os Estados Unidos impuseram tarifas de 125% sobre produtos chineses, afetando 75% dos dispositivos médicos fabricados na China e muitos pacotes de bateria de concentradores portáteis de oxigênio.[2]Case Medical, "As Tarifas de 2025: O Que Isso Significa para Nós," casemed.com Os hospitais destinam 10,5% dos orçamentos a suprimentos médicos, portanto, os aumentos de preços impulsionados por tarifas restringem os orçamentos de aquisição. Os fabricantes estão transferindo a montagem para o México e adotando estratégias de dupla fonte para gerenciar custos. Revisões de preços de transferência e otimização da valoração aduaneira são recomendadas para evitar a erosão das margens. A volatilidade de preços no curto prazo pode desacelerar o crescimento próximo no mercado de concentradores portáteis de oxigênio, mas os fundamentos de demanda de longo prazo permanecem intactos.

Concentradores portáteis de oxigênio falsificados de baixo custo corroendo a confiança

A FDA alertou a Shenzhen Moyeah e a LEEL Tech em 2024 por comercializar dispositivos respiratórios não aprovados, destacando os mercados online que contornam a supervisão regulatória. Os relatórios MAUDE citam falhas de dispositivos em unidades não autorizadas, como o VARON VP-2, incluindo entrega de fluxo imprecisa. Um mau funcionamento do Inogen G5 durante transporte aéreo levou à morte de um paciente, sublinhando as consequências da integridade do dispositivo. Os recalls por risco de incêndio, como o do Invacare PerfectO2 V afetando 384.767 unidades, ilustram como as falhas de segurança prejudicam o valor da marca em todo o mercado de concentradores portáteis de oxigênio. O aumento do escrutínio regulatório e as campanhas de educação de pacientes visam conter a penetração de falsificados, mas adicionam custos de conformidade para os fabricantes legítimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Fluxo Contínuo Mantém a Liderança enquanto o Fluxo Pulsado Acelera

As unidades de fluxo contínuo representaram 53,20% da participação do mercado de concentradores portáteis de oxigênio em 2025 e geraram a maior fatia do tamanho do mercado de concentradores portáteis de oxigênio, apoiadas pela preferência dos clínicos por entrega ininterrupta durante hipoxemia grave. Projetos avançados de compressores e peneiras de maior eficiência continuam a aumentar a produção em litros por minuto com níveis de ruído mais baixos. Os dispositivos de fluxo pulsado estão registrando um CAGR de 9,29% à medida que invólucros mais leves e algoritmos de detecção de respiração mais inteligentes satisfazem os usuários ativos. Autonomias de bateria superiores a cinco horas tornam os modelos de fluxo pulsado viáveis para excursões de dia inteiro. A ênfase do setor no design centrado no usuário significa que os pacientes selecionam cada vez mais dispositivos que correspondem ao estilo de vida, e não apenas aos parâmetros da prescrição.

Os modos híbridos que alternam automaticamente entre entrega contínua e pulsada estão emergindo no mercado de concentradores portáteis de oxigênio. A modulação de pulso orientada por algoritmos conserva oxigênio durante o sono sem acordar os usuários, reduzindo a lacuna clínica com os sistemas estacionários. Pesquisas na Universidade Texas A&M demonstram modelos de aprendizado de máquina que preveem as necessidades de fluxo com base em dados de acelerômetro em tempo real, antecipando dispositivos adaptativos que minimizam os ajustes manuais. Essas inovações devem expandir a presença da indústria de concentradores portáteis de oxigênio entre coortes de doenças moderadas que anteriormente dependiam de equipamentos estacionários mais pesados.

Por Aplicação: A DPOC Domina, mas as Complicações Pós-COVID Elevam Novos Segmentos

A DPOC representou 62,10% da participação do mercado de concentradores portáteis de oxigênio em 2025 e formou o principal contribuinte para o tamanho do mercado de concentradores portáteis de oxigênio devido a protocolos de terapia de longo prazo bem estabelecidos. O aumento das taxas de diagnóstico em mulheres e populações envelhecidas mantém o segmento de DPOC estável. A síndrome do sofrimento respiratório está registrando o CAGR mais rápido de 9,88% à medida que os clínicos estendem a terapia portátil além dos cuidados crônicos para a recuperação pós-aguda precoce. Os casos de fibrose pós-COVID requerem oxigênio intermitente, porém móvel, adicionando novas coortes.

A asma e a doença pulmonar intersticial juntas formam uma fatia moderada, mas importante, do mercado de concentradores portáteis de oxigênio. Quase 38% dos pacientes com doença pulmonar intersticial fibrosante agora iniciam a terapia de oxigênio, especialmente aqueles com fibrose pulmonar idiopática. Evidências de um ensaio randomizado de 2024 sugerem que não há diferença de resultado entre o uso de oxigênio por 24 horas versus 15 horas, implicando que regimes de dosagem mais curtos que favorecem as unidades portáteis poderiam se tornar padrão. Tais descobertas provavelmente reforçarão a confiança dos médicos em dispositivos móveis para diversas condições pulmonares.

Por Usuário Final: Os Cuidados Domiciliares Permanecem o Motor de Crescimento

Os ambientes de cuidados domiciliares capturaram 57,35% da receita em 2025 e adicionam o maior volume incremental ao mercado de concentradores portáteis de oxigênio. Os pagadores preferem a terapia domiciliar para limitar as internações hospitalares dispendiosas, e os pacientes valorizam a autonomia. Cerca de 1,5 milhão de adultos nos EUA dependem de oxigênio suplementar, mas muitos cuidadores ainda relatam dificuldades no manuseio de equipamentos, apontando para a necessidade de melhores programas de educação. Os hospitais mantêm uma participação significativa porque os concentradores móveis aceleram a deambulação precoce e facilitam a alta. Os centros cirúrgicos ambulatoriais usam unidades portáteis para procedimentos curtos que requerem suporte de oxigênio transitório.

As instalações de cuidados de longo prazo e as frotas de serviços médicos de emergência especificam cada vez mais concentradores portáteis de oxigênio em vez de cilindros devido aos menores custos logísticos e à rotação de estoque mais fácil. O seletor controlado pelo paciente FlexO2 melhorou as pontuações de autonomia de 14 para 92, destacando como as melhorias de interface podem ampliar a aceitação entre usuários idosos. A conectividade digital para monitoramento remoto de desempenho agora se integra a aplicativos de gerenciamento de cuidados crônicos, apoiando modelos de pagamento baseados em valor.

Por Canal de Distribuição: As Plataformas Diretas ao Consumidor Perturbam o Status Quo dos Equipamentos Médicos Duráveis

Os pontos de venda de Equipamentos Médicos Duráveis detiveram 43,80% da receita em 2025, ancorados por contratos com seguradoras e terapeutas respiratórios locais que cuidam da instalação e da educação. No entanto, o comércio eletrônico direto ao consumidor está se expandindo a um CAGR de 11,16% e está remodelando o mercado de concentradores portáteis de oxigênio. Portais seguros agora conectam prescrições diretamente aos armazéns dos fabricantes, reduzindo os prazos de entrega e permitindo o processamento rápido de solicitações.

As farmácias hospitalares atuam como canais de transição de pacientes internados para ambulatoriais, agrupando concentradores em kits de alta. Os revendedores especializados em respiração atendem a requisitos de desempenho de nicho, como kits para esportes de aventura ou necessidades pediátricas. O setor mais amplo de Equipamentos Médicos Duráveis está previsto para crescer de USD 208,5 bilhões em 2022 para USD 331,1 bilhões até 2030, e os múltiplos de aquisição em torno de 11× EBITDA ilustram a confiança dos investidores em modelos de distribuição escaláveis. À medida que os algoritmos de reabastecimento automatizam os pedidos de filtros e baterias, os pacientes experimentam menos lacunas de fornecimento e melhor adesão.

Análise Geográfica

A América do Norte gerou 43,25% da receita de 2025 para o mercado de concentradores portáteis de oxigênio, apoiada pelos tetos de pagamento previsíveis do Medicare e pelas abrangentes regras da FAA que permitem viagens aéreas domésticas sem restrições com modelos aprovados. Os fornecedores dos EUA agora devem se inscrever na categoria revisada do formulário CMS-855S para dispositivos respiratórios multifuncionais, garantindo supervisão mais rigorosa e padrões de credenciamento. O Canadá está expandindo o financiamento provincial para oxigênio domiciliar e fomentando o comércio transfronteiriço de subcomponentes, enquanto o México se posiciona como um polo de fabricação alternativo para montagens de íons de lítio sensíveis a tarifas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,02%, contribuindo com o maior ganho incremental para o tamanho do mercado de concentradores portáteis de oxigênio até 2031. A China registrou um salto de 25,4% nos registros de dispositivos médicos em 2023, à medida que os reguladores aceleraram os processos de revisão. A Índia espera que seu mercado de dispositivos médicos atinja USD 50 bilhões até 2025, mas ainda importa 70% de seus dispositivos, criando espaço para joint ventures que combinam tecnologia ocidental com montagem local. O Japão lidera a adoção antecipada de dispositivos miniaturizados, pois uma sociedade envelhecida se alinha com os cuidados domiciliares habilitados por robótica, e a paridade de reembolso da Coreia do Sul com os cilindros acelera a penetração dos concentradores portáteis de oxigênio.

A Europa mostra uma absorção constante à medida que o marco regulatório de Regulamentação de Dispositivos Médicos harmoniza os padrões de segurança, embora as cadeias de suprimentos sintam pressão nas margens devido aos custos de energia e à inflação de matérias-primas. O Oriente Médio e a África experimentam demanda crescente à medida que os estados do Golfo investem em plataformas nacionais de telemedicina e os países da África Subsaariana constroem infraestrutura de oxigênio em resposta às lições da pandemia. A América do Sul registra crescimento moderado, com o Brasil aproveitando estruturas de aquisição público-privadas para fornecer unidades portáteis a clínicas rurais e a Argentina incentivando a produção local para compensar a volatilidade cambial. A heterogeneidade regional exige estratégias flexíveis de entrada no mercado que combinem importações diretas, fabricação contratada e parcerias estratégicas.

Cenário Competitivo

O mercado de concentradores portáteis de oxigênio é moderadamente consolidado. A saída da Philips Respironics em 2024 redistribuiu as participações, criando aberturas que a Drive DeVilbiss Healthcare e o GCE Group preencheram rapidamente por meio de expansões de linha e aumentos de escala de fabricação.[3]GCE Group, "Abordando Preocupações em Meio à Descontinuação da Philips Respironics," us.gcegroup.com A Inogen aproveita a Tecnologia de Entrega Inteligente para ajustar as doses respiração a respiração e registrou crescimento de receita de negócios para negócios de 6,4% para USD 335,7 milhões em 2024. A ResMed investe 7% do faturamento em P&D e integra plataformas de nuvem para apneia do sono com a entrega de oxigênio, buscando um ecossistema unificado de cuidados respiratórios.

As alianças estratégicas moldam o acesso regional. Em fevereiro de 2025, a Inogen adquiriu uma participação de 9,9% na fabricante chinesa de dispositivos Yuwell por USD 27,2 milhões para garantir canais de fabricação e distribuição na Ásia-Pacífico. A Drive DeVilbiss colabora com empresas de eletrônica mexicanas para mitigar a exposição a tarifas, enquanto a CAIRE enfatiza parcerias de canal com operadores de turismo de aventura para modelos de alta altitude. Os novos participantes do mercado visam segmentos mal atendidos, como a doença pulmonar crônica pediátrica e os esportes radicais, frequentemente usando vendas online em primeiro lugar para contornar os distribuidores de Equipamentos Médicos Duráveis tradicionais.

Os recalls de produtos e as ações contra falsificações influenciam a posição competitiva. A Invacare resolveu seu recall de Classe 2 em março de 2025 após correções de campo em 384.767 unidades. As cartas de advertência da FDA a fabricantes desonestos melhoram a confiança nas marcas aprovadas, mas também aumentam os custos de conformidade. No geral, as empresas líderes se diferenciam por meio de históricos de segurança, roteiros de dispositivos conectados e flexibilidade de múltiplos fluxos, enquanto os players menores exploram a agilidade em mercados de nicho e economias emergentes.

Líderes Globais da Indústria de Concentradores Portáteis de Oxigênio

Koninklijke Philips NV

Chart Industries

Invacare Corporation

Inogen, Inc.

Precision Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Inogen anunciou um investimento de USD 27,2 milhões por uma participação de 9,9% na Yuwell para aprofundar seu alcance na Ásia-Pacífico.

- Março de 2025: A FDA encerrou o recall de Classe 2 do Invacare PerfectO2 V após concluir as correções de campo em 384.767 unidades.

- Outubro de 2024: A Inogen lançou o concentrador portátil Rove 4, entregando até 840 ml/min em um fator de forma abaixo de 1,36 kg.

- Agosto de 2024: A FDA emitiu cartas de advertência à Shenzhen Moyeah e à LEEL Tech por distribuir dispositivos respiratórios não aprovados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de concentradores portáteis de oxigênio como as vendas de dispositivos compactos, alimentados eletricamente, que enriquecem o ar ambiente para >= 90% de oxigênio usando adsorção por variação de pressão e são destinados ao uso ambulatorial, em cuidados domiciliares ou em viagens. Unidades aprovadas para operação a bordo de aeronaves e configurações de fluxo de modo duplo estão incluídas.

Exclusão do Escopo: Concentradores de oxigênio estacionários, cilindros de gás comprimido e sistemas de oxigênio líquido estão fora dos limites desta avaliação.

Visão Geral da Segmentação

- Por Tecnologia

- Fluxo Contínuo

- Fluxo Pulsado

- Outros

- Por Aplicação

- Doença Pulmonar Obstrutiva Crônica (DPOC)

- Asma

- Síndrome do Sofrimento Respiratório

- Outros

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Instalações de Cuidados de Longo Prazo

- Serviços Médicos de Emergência (SME)

- Por Canal de Distribuição

- Lojas de Equipamentos Médicos Duráveis (EMD)

- Direto ao Consumidor (Online)

- Farmácias Hospitalares

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram pneumologistas, consultores de reembolso e distribuidores de equipamentos médicos duráveis na América do Norte, Europa, China e Índia. Essas conversas validaram as taxas de substituição do mundo real, as durações médias de aluguel e a participação dos dispositivos de fluxo pulsado, preenchendo lacunas que a literatura sozinha não poderia suprir.

Pesquisa Secundária

Começamos com conjuntos de dados públicos de agências como a Organização Mundial da Saúde, os Centros de Serviços Medicare e Medicaid dos EUA e os arquivos alfandegários do Eurostat que rastreiam as remessas do código SH 901920, o que ajudou a dimensionar os grupos de pacientes e os fluxos comerciais. Órgãos do setor, como a Associação Americana de Cuidados Respiratórios, e portais regulatórios que listam as autorizações da FDA e CE forneceram pistas sobre a adoção de tecnologia. Os arquivos 10-K das empresas, apresentações para investidores e artigos de imprensa de boa reputação ancoraram ainda mais os preços médios de venda e os ciclos de garantia. Recursos pagos selecionados da D&B Hoovers e da Dow Jones Factiva forneceram divisões de receita de empresas e notícias sobre negócios. As fontes citadas acima são ilustrativas; muitas referências adicionais informaram a fase de pesquisa secundária.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo de prevalência de pacientes para absorção de terapia estimou a demanda anual, que foi então verificada por meio de remessas amostradas de fabricantes e verificações de canais de distribuidores. Variáveis-chave como incidência de DPOC, penetração da terapia de oxigênio domiciliar, vida útil média do dispositivo (4-5 anos), aprovações de voos da FAA e limites de reembolso por país impulsionam o modelo. A regressão multivariada sobre o crescimento da população envelhecida, taxas de tabagismo e renda disponível cria a projeção para 2025-2030. Os totais de baixo para cima corrigem anomalias como licitações em massa, garantindo que os totais permaneçam fundamentados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, seguida de verificações automatizadas de variância em relação a novos registros regulatórios e dados comerciais. Nossos modelos são atualizados a cada doze meses, com revisões intermediárias quando eventos de política ou recall alteram materialmente as premissas.

Por que Nossa Base de Referência de Concentradores Portáteis de Oxigênio Inspira Confiança

Os valores de mercado publicados frequentemente divergem porque as empresas escolhem diferentes listas de dispositivos, faixas de preço e cadências de atualização. Ao limitar o escopo a unidades genuinamente portáteis e atualizar a base de referência a cada ano, a Mordor Intelligence fornece um número em que os tomadores de decisão podem confiar.

Os principais fatores de divergência incluem concorrentes que agrupam sistemas estacionários, omitem regiões menores ou fixam um único preço médio de venda global apesar das oscilações cambiais. A abordagem da Mordor Intelligence ajusta esses fatores e combina as perspectivas tanto do lado da demanda (paciente) quanto do lado da oferta (remessa de unidades).

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,01 B (2025) | ||

| USD 2,14 B (2025) | Consultoria Global A | Inclui modelos estacionários selecionados e usa preço médio de venda combinado mais alto |

| USD 0,92 B (2025) | Publicação Setorial B | Cobre apenas unidades de fluxo pulsado e exclui América Latina e MEA |

Em suma, porque nossos analistas vinculam cada premissa a métricas observáveis e revisitam o arquivo anualmente, nossa base de referência se destaca como o ponto de partida mais equilibrado e reproduzível para planejamento estratégico, orçamentário ou de investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de concentradores portáteis de oxigênio?

O tamanho do mercado de concentradores portáteis de oxigênio atingiu USD 2,18 bilhões em 2026 e está projetado para crescer para USD 3,24 bilhões até 2031 a um CAGR de 8,28%.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os dispositivos de fluxo pulsado são a tecnologia de crescimento mais rápido, registrando um CAGR de 9,29% à medida que baterias mais leves e algoritmos adaptativos ganham aceitação entre os usuários móveis.

Como as tarifas estão afetando os custos do setor?

A tarifa de 125% dos EUA sobre muitos componentes fabricados na China eleva os custos da lista de materiais, levando os fabricantes a diversificar as cadeias de suprimentos ou transferir a produção para zonas isentas de tarifas.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 11,02% até 2031, impulsionada por reformas regulatórias, aumento da prevalência de doenças respiratórias crônicas e incentivos à fabricação local.

Quais verificações de segurança os compradores devem considerar?

Os consumidores devem confirmar a autorização da FDA, revisar os históricos de recalls e comprar de revendedores autorizados para evitar unidades falsificadas que podem não fornecer oxigênio terapêutico.

Página atualizada pela última vez em: