Polybutylenterephthalat (PBT) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.69 Millionen Tonnen |

| Marktvolumen (2031) | 2.11 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polybutylenterephthalat (PBT) Marktanalyse von Mordor Intelligence

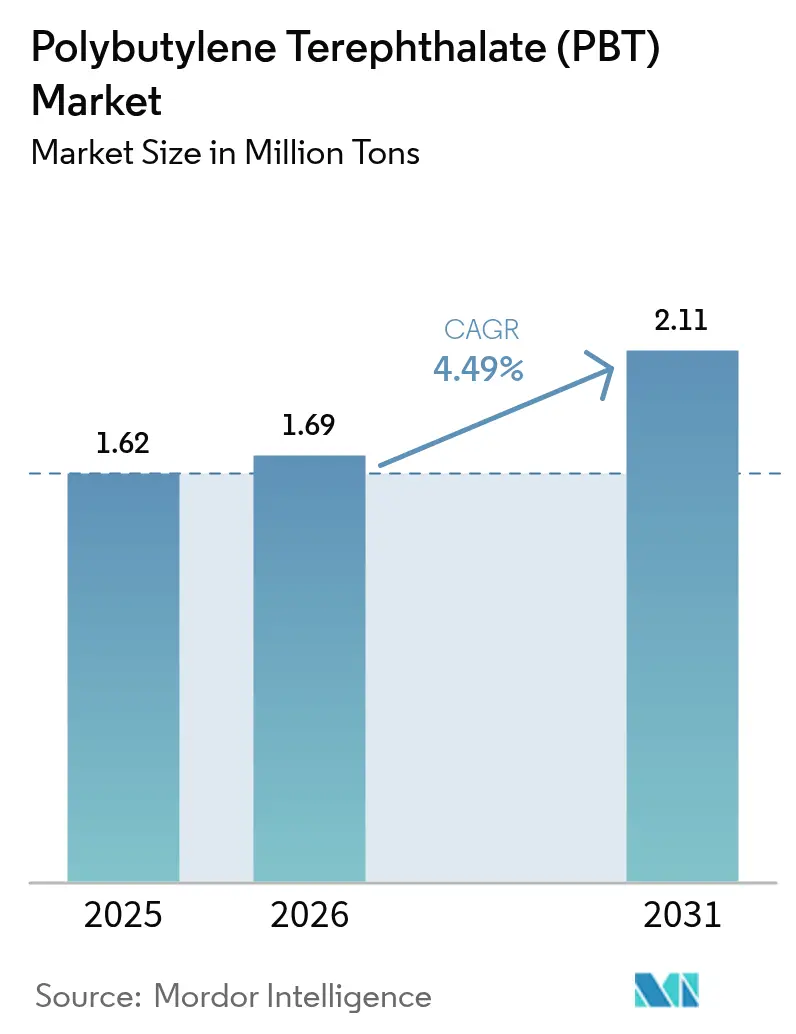

Die Marktgröße für Polybutylenterephthalat wird im Jahr 2026 auf 1,69 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 1,62 Millionen Tonnen, mit Projektionen für 2031 von 2,11 Millionen Tonnen, was einem Wachstum von 4,49 % CAGR über 2026–2031 entspricht. Diese Ausgangsgröße unterstreicht die Marktführerschaft von Polybutylenterephthalat im Bereich technischer Thermoplaste, die Dimensionsstabilität, Feuchtigkeitsbeständigkeit und die Fähigkeit zur Aufnahme eines breiten Additivportfolios miteinander verbinden. Der Aufschwung resultiert aus dem Zusammenwirken von vier makroökonomischen Kräften: (1) aggressive Elektrifizierungsziele bei globalen Fahrzeugplattformen, (2) exponentielles Wachstum der Datendurchsatzraten in der Fabrikautomatisierung, (3) verschärfte Vorschriften für Flammschutzmittel bei Verbrauchergeräten und (4) politische Anreize für recycelten Inhalt in technischen Harzen. Gemeinsam erweitern sie die Relevanz des Polybutylenterephthalat-Markts über seine bisherige Präsenz im Motorraum hinaus hin zu Hochleistungsbatteriegehäusen, Hochgeschwindigkeitssteckverbindern und präzisen Industriegetriebegehäusen. Die Strategien der Hersteller drehen sich um die vertikale Integration in die Versorgung mit 1,4-Butandiol und Glasfasern, während OEMs eine sichere lokale Compoundierung schätzen, um Logistikrisiken zu minimieren – eine Dynamik, die regionale Preisspreizungen trotz neuer Kapazitäten im Asien-Pazifik-Raum gering hält.

Wesentliche Erkenntnisse des Berichts

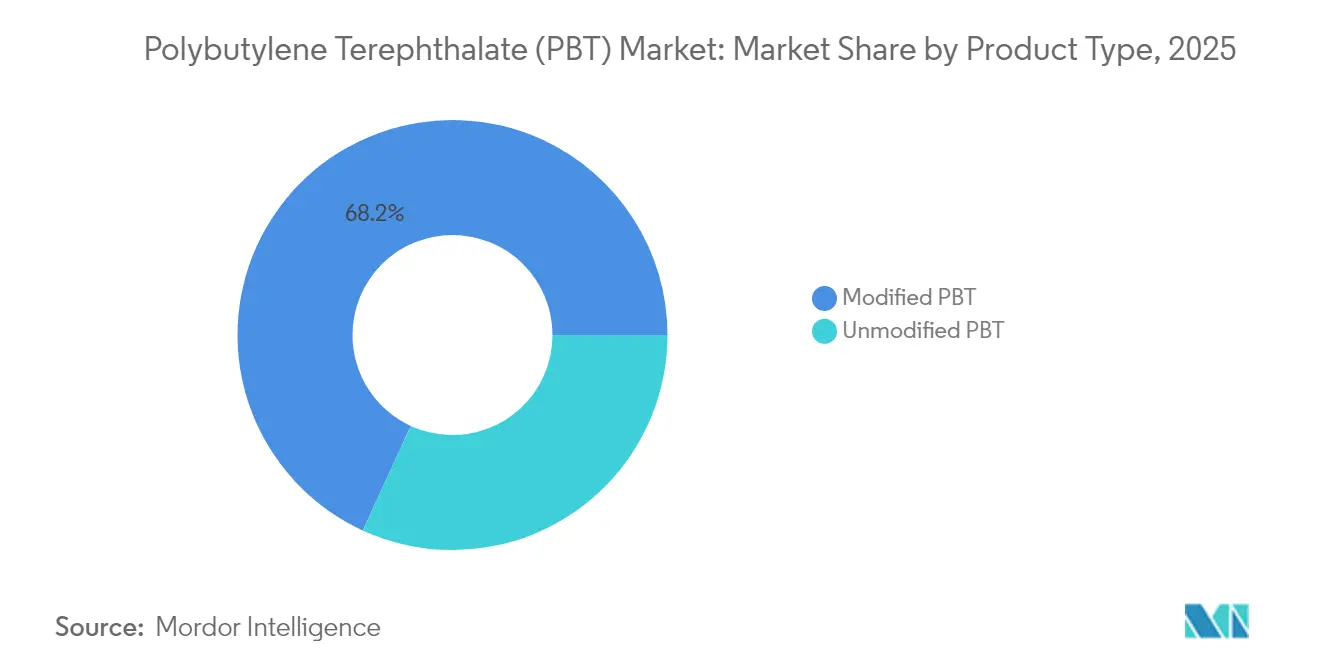

- Nach Produkttyp führten modifizierte Qualitäten mit einem Marktanteil von 68,15 % am Polybutylenterephthalat-Markt im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 4,87 %.

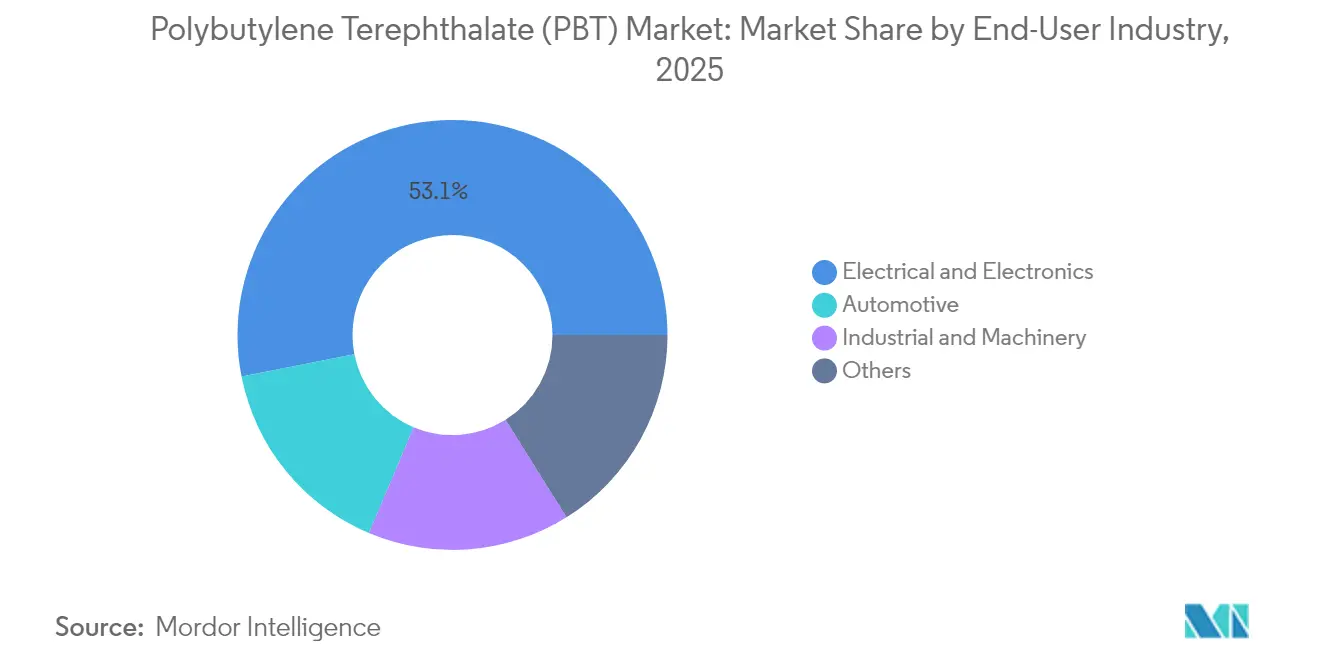

- Nach Endverbrauchsbranche entfielen Anwendungen in der Elektro- und Elektronikindustrie auf 53,10 % der Marktgröße für Polybutylenterephthalat im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 4,95 %.

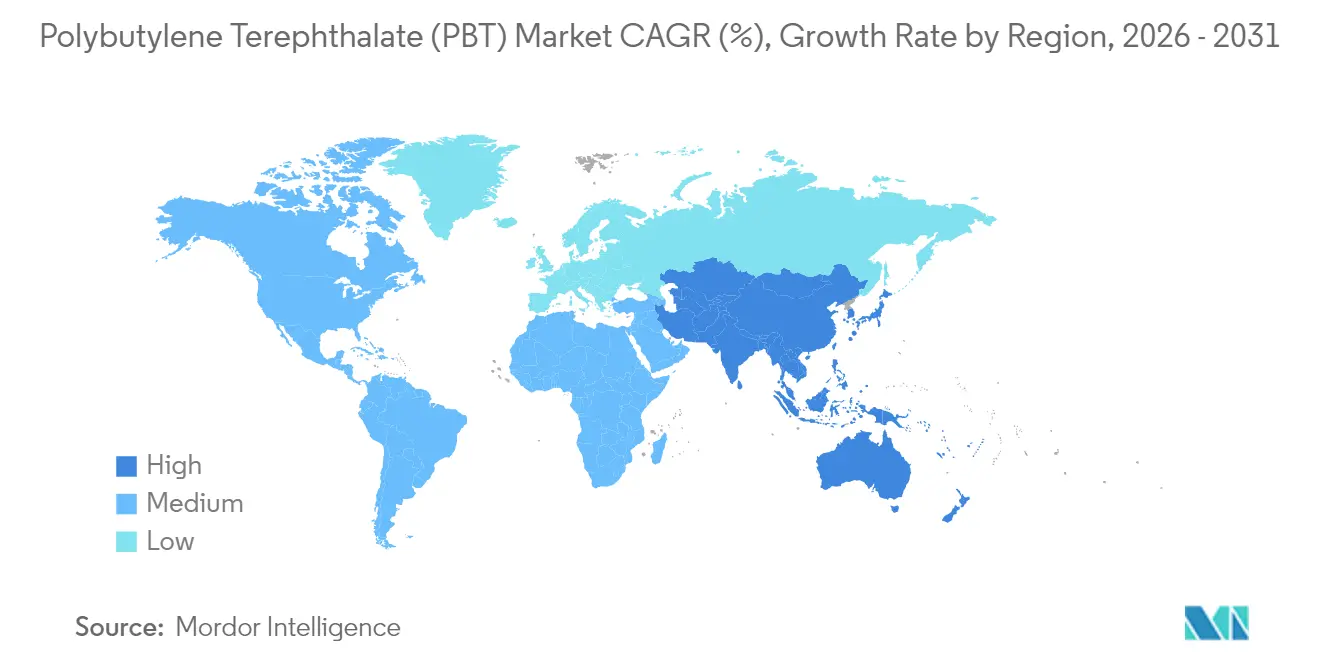

- Nach Geografie dominierte der Asien-Pazifik-Raum mit einem Volumenanteil von 68,30 % im Jahr 2025 und soll bis 2031 die höchste CAGR von 4,84 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polybutylenterephthalat (PBT) Markttrends und Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Hochgeschwindigkeitsdatensteckverbindern in der Industrieautomatisierung | +1.2% | Global, mit Schwerpunkt im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Asiens beschleunigter Wechsel von PA66 zu PBT bei Batteriegehäusekomponenten für Elektrofahrzeuge | +1.8% | Schwerpunkt Asien-Pazifik, Übertragung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Allgemeiner Trend zur Gewichtsreduzierung und Metallersatz im Automobilbau | +0.9% | Global, mit Europa und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach halogenfreien Flammschutz-Qualitäten in der Unterhaltungselektronik | +1.1% | Global, mit regulatorischen Treibern in der EU und China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für den Einsatz von recycelten technischen Kunststoffen | +0.7% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Hochgeschwindigkeitsdatensteckverbindern in der Industrieautomatisierung

Industrielle Automatisierungsanlagen wechseln von seriellen Feldbus-Architekturen zu Multi-Gigabit-deterministischem Ethernet, ein Übergang, der die Anzahl der Hochfrequenz-Kupfer- und Glasfaser-Schnittstellen pro Fertigungslinie vervielfacht[1]TE Connectivity, „Dynamic D8000 Connector Series Technical Specifications”, te.com. Steckverbindergehäuse müssen dielektrische Integrität bei kontinuierlichen Umgebungstemperaturen nahe 80 °C gewährleisten, Maschinenölverschmutzung widerstehen und wiederholte Warm-Kalt-Zyklen tolerieren. Mit Glasfaser verstärktes, UL 94 V-0-konformes Polybutylenterephthalat liefert die erforderliche Dimensionsstabilität und ermöglicht Plug-and-Play-IP67-Steckverbinder, die das Maschinenausfallrisiko verringern. Japanische und deutsche Maschinenbauer setzen auf halogenfreie PBT-Gehäuse, um die IEC-61076-Kreuzmontageregeln einzuhalten, wodurch der Polybutylenterephthalat-Markt als Standardmaterial für Kabelbaumbaugruppen der nächsten Generation positioniert wird. Das Volumenwachstum beschleunigt sich weiter, da Predictive-Maintenance-Sensoren in jedes Robotergelenk integriert werden, wobei jeder miniaturisierte, umspritzte PBT-Steckverbinder 10.000+ Torsionszyklen ohne Mikrorisse überstehen muss.

Asiens beschleunigter Wechsel von PA66 zu PBT bei Batteriegehäusekomponenten für Elektrofahrzeuge

Hersteller von Batterien für Elektrofahrzeuge in China, Südkorea und Vietnam schreiben nun PBT anstelle von PA66 für Modulrahmen, Kühlmittelverteiler und Spannungserfassungssteckverbinder vor, aufgrund der geringeren Feuchtigkeitsaufnahme, der überlegenen Elektrolytbeständigkeit und der engeren Dimensionsänderung bei 125 °C-Schnellladungszyklen. Zell-zu-Pack-Designs verstärken diese Anforderungen, da Gehäuse näher an energiereichen Zellen sitzen. Amerikanische Tier-1-Zulieferer folgen diesem Beispiel, da sie die Batteriekomponentenproduktion in Mexiko lokalisieren, wodurch eine transatlantische Nachfragebrücke entsteht, die asiatische Produzenten gegen inländische Preisschwankungen abpuffert. Kurzzyklische Plattformerneuerungen bei elektrischen Zweirädern unterstützen darüber hinaus wiederkehrende Formulierungsverbesserungen und verankern PBT in einem breiteren Mobilitätsuniversum.

Allgemeiner Trend zur Gewichtsreduzierung und Metallersatz im Automobilbau

Fahrzeugmasse bleibt der Feind der Reichweite. OEMs zielen daher auf jede nicht-strukturelle metallische Halterung, Abdeckung und Sammelschienen-Umhüllung für die Polymerumwandlung ab. Mit einer Zugfestigkeit von über 170 MPa bei 30 % Glasfaseranteil und für Dünnwandspritzguss geeigneten Schmelzflussindizes liefert PBT Gewichtseinsparungen von 20–40 % gegenüber Aluminium bei gleichzeitiger Aufrechterhaltung der Fallaufprallbeständigkeit bei -30 °C Wintereinwirkung. Inkrementelle Gewinne bei der Steckverbinderdichte pro Fahrzeug veranlassen Compounder, 1500-V-geeignete, lasermarkierbare PBT-Qualitäten zu entwickeln, die eine automatisierte Kabelbaumfertigung ermöglichen. Diese Innovationen öffnen einen positiven Kreislauf: Höhere Spannung erhöht die Temperatur, Temperatur belastet die Isolierung, Isolierung erfordert besseres PBT, und besseres PBT beschleunigt die Expansion des Polybutylenterephthalat-Markts.

Steigende Nachfrage nach halogenfreien Flammschutz-Qualitäten in der Unterhaltungselektronik

Regulierungsbehörden in der Europäischen Union und China weiten Beschränkungen für bromierte und chlorierte Flammschutzmittel aus und gehen von freiwilligen Umweltkennzeichnungen zu harten Substanzverboten gemäß RoHS- und GB/T-Standards über[2]Bundesumweltministerium, „Nationale Kreislaufwirtschaftsstrategie”, bundesumweltministerium.de. Geräte-OEMs schreiben nun Phosphor-Stickstoff-PBT-Systeme vor, die UL 94 V-0 bei 0,4 mm erfüllen und den Gesamthalogengehalt unter 900 ppm senken. Die inhärent niedrige Dielektrizitätskonstante des Materials minimiert Signal-Übersprechen in Hochgeschwindigkeitsladegeräten und 240-W-USB-C-Kabeln. Die Einführung von Envaliores bio-zirkulärem Pocan X-MB im Jahr 2024, das 26 % massenbilanzzertifizierten erneuerbaren Rohstoffanteil enthält, unterstreicht, wie Nachhaltigkeit und Compliance zusammenwirken, um den adressierbaren Polybutylenterephthalat-Markt für Verbrauchergeräte zu erweitern. Da Smartphone-OEMs Glasfaser-PBT für interne Objektivhalterungen einführen, bleiben die kumulativen Gramm pro Gerät unter Gewichtsbeschränkungen, fügen der Jahresnachfrage jedoch Millionen von Kilogramm hinzu.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von 1,4-Butandiol in Verbindung mit der Versorgung mit Bio-Bernsteinsäure | -0.8% | Global, mit Konzentration der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Langsamere als erwartete Erholung der europäischen Produktion von Fahrzeugen mit Verbrennungsmotor | -0.6% | Vorwiegend Europa, mit globalen Lieferketteneffekten | Mittelfristig (2–4 Jahre) |

| Knappes globales Glasfaserangebot mit Auswirkungen auf die Kosten von verstärktem PBT | -0.9% | Global, mit besonderem Einfluss auf Automobilanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von 1,4-Butandiol in Verbindung mit der Versorgung mit Bio-Bernsteinsäure

Die Polymerisation von Polybutylenterephthalat hängt von einer stabilen Butandiolversorgung ab. Biobasierte Routen sind zwar kohlenstoffärmer, bleiben aber auf eine Handvoll Fermentationsanlagen konzentriert, die bei Abweichungen der Rohzuckerzuckerreinheit wochenlang abgeschaltet werden können, was zu plötzlichen Preisanstiegen am Spotmarkt führt. Chinesische PBT-Hersteller reagierten im Jahr 2024 mit der Drosselung der Reaktorraten zum Schutz der Margen, was die Harzverfügbarkeit genau dann entlastete, als die Spritzgussaufträge für Elektrofahrzeuge ihren Höhepunkt erreichten. Händlerkonverter ohne eigenes BDO waren Lieferverzögerungen ausgesetzt, die sich auf die Elektronikproduktionspläne auswirkten. Obwohl neue petrochemische BDO-Kapazitäten im Nahen Osten den Preisdruck bis 2026 verringern werden, kostet die zwischenzeitliche Volatilität den Polybutylenterephthalat-Markt 0,8 Prozentpunkte der CAGR-Entwicklung.

Langsamere als erwartete Erholung der europäischen Produktion von Fahrzeugen mit Verbrennungsmotor

Der europäische Automobilsektor konnte das Vorpandemieniveau nicht zurückgewinnen, und die Steckverbinder- und Sensorkapazitäten, die historisch gesehen PBT-Qualitäten mit hoher Wärmebeständigkeit verbrauchten, stehen still. Obwohl die Produktion von Elektrofahrzeugen steigt, gleicht sie das Defizit noch nicht aus, da Elektrofahrzeugdesigns weniger Motorraumbauteile verwenden. Westeuropäische Compounder arbeiten daher bei 65–70 % Auslastung und exportieren Überschüsse nach Asien zu gedrückten Margen. Das Ungleichgewicht belastet die regionale Rentabilität und bremst die Genehmigung von Investitionsausgaben für Compoundierungsanlagen der nächsten Generation, was den europäischen Aufschwung im Polybutylenterephthalat-Markt bis mindestens 2027 hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modifizierte Qualitäten festigen ihre Dominanz

Das Segment der modifizierten Qualitäten macht 68,15 % des Gesamtvolumens aus und verzeichnet bis 2031 eine CAGR von 4,87 %, was seine zentrale Bedeutung für den Polybutylenterephthalat-Markt unterstreicht. Bei 30 % Glasfaseranteil übersteigt der Zugmodul 10 GPa, während sich die HDT 210 °C annähert, was Motorraum-Wechselrichterabdeckungen für Elektrofahrzeuge ermöglicht, die einem Kühlmitteldruckanstieg von 95 °C ohne Kriechverformung standhalten müssen. Phosphorbasierte Flammschutzformulierungen erreichen eine UL-94-V-0-Bewertung bei 0,4 mm mit nur geringfügigen Fließverlusten, ein Durchbruch, der die Kavitätsfüllraten bei Zykluszeiten von 0,25 s verbessert und den Angussdruck um 12 MPa senkt. Modifizierte Qualitäten festigen damit ihren bevorzugten Materialstatus bei hochdichten Leiterplatten-Steckverbindern und stärken die Marktgröße für Polybutylenterephthalat in dieser Unterklasse.

Unmodifiziertes PBT bleibt relevant, wo optische Klarheit oder Reinheit für Lebensmittelkontakt mechanische Festigkeit überwiegt. Medizinische Spritzenkolben nutzen die geringen Extrahierbaren, und Filamente für die additive Fertigung profitieren von ihrem langsamen Kristallisierungsfenster für verzugsfreie Prototypen. Der Marktanteil sinkt jedoch schrittweise, da die OEM-Ingenieursanforderungen eskalieren und die inkrementelle Nachfrage in modifizierte Optionen lenken. Compounder begegnen dem, indem sie Bio-Bernsteinsäure-BDO einmischen, um unmodifizierten Qualitäten Nachhaltigkeitsattraktivität zu verleihen, und stärken so eine bescheidene, aber stabile Nische innerhalb des breiteren Polybutylenterephthalat-Markts.

Nach Endverbrauchsbranche: Elektronik hält die Führungsposition

Anwendungen in der Elektro- und Elektronikindustrie machen 53,10 % der globalen Nachfrage aus und werden voraussichtlich mit einer jährlichen Rate von 4,95 % wachsen, der höchsten aller Sektoren. Rechenzentren erhöhen die Rack-Leistungsdichte auf über 70 kW, was Hochstrom-Leiterplattensteckverbinder aus glasfaserverstärktem PBT erfordert, die thermischen Ausdehnungsfehlpassungen mit Kupferstiften entgegenwirken. Verbrauchergeräte-OEMs wechseln unterdessen auf halogenfreie Qualitäten für Sicherheitskennzeichnungen und erhöhen damit das Volumen bei Ladeblöcken für Kleingeräte. Der Marktanteil von Polybutylenterephthalat für Elektronik bleibt damit fest verankert, angetrieben durch 5G-Small-Cell-Rollouts, die die Anzahl der Außenfunkeinheiten und der zugehörigen wetterfesten Steckverbindergehäuse voraussichtlich verdreifachen werden.

Die Standardisierung von Batteriepaketen – zylindrisch, prismatisch und flach – vervielfacht die Steckverbinder-SKUs, wobei jede farbkodiertes, lasermarkierbares PBT zur Vermeidung von Montagefehlern benötigt. Das Segment Industrie und Maschinenbau profitiert von Industrie-4.0-Nachrüstungen. Die diversifizierte Abnahme insgesamt sorgt für eine stabile Endverbrauchsverteilung, liefert einen stabilisierenden Effekt, der zyklische Schwankungen glättet, und stärkt die langfristige Widerstandsfähigkeit der Marktgröße für Polybutylenterephthalat.

Geografische Analyse

Der Asien-Pazifik-Raum macht 68,30 % des Verbrauchs aus und soll bis 2031 die höchste CAGR von 4,84 % verzeichnen, was die beispiellose Integration von Monomer-, Polymer- und Compoundierungskapazitäten innerhalb der Region widerspiegelt. Die jüngsten Erweiterungen in Chongqing zielen auf biologisch abbaubare Copolymere ab, die Verpackungsendmärkte erschließen. Diese Größenordnung sichert die Kostenführerschaft, während die Nähe zu Elektronik- und Elektrofahrzeug-Lieferketten den lokalen Absatz garantiert und die regionale Dominanz im Polybutylenterephthalat-Markt bewahrt.

Die Nachfrage in Nordamerika wächst durch das Rückverlagerung der Halbleiterproduktion und die Lokalisierung der Elektrofahrzeugbatterieherstellung, die die Lieferketten verdichten. Hersteller nutzen reichlich vorhandene Erdgasderivate für wettbewerbsfähige Rohstoffe, und Automobil-OEMs in den Vereinigten Staaten und Mexiko treiben eine anhaltende Steckverbindernachfrage an. Der kanadische regulatorische Druck für recycelten Inhalt treibt Investitionen in das chemische Recycling voran, die bis 2027 den ersten geschlossenen PBT-Kreislauf des Kontinents hervorbringen könnten, was die Differenzierung im Polybutylenterephthalat-Markt verbessert.

Trotz der schleppenden Erholung der Produktion von Fahrzeugen mit Verbrennungsmotor in Europa bleibt die Region ein Technologieprüffeld für biobasierte Rohstoffe und Post-Consumer-Harz-Initiativen. Kontinentaleuropäische Compounder erproben lösungsmittelbasiertes Auflösungsrecycling, das das Molekulargewicht erhält, mit dem Ziel, bis 2028 30 % des Nachproduktionabfalls zurückzugewinnen. Diese Nachhaltigkeitsfortschritte stärken den Premium-Qualitätsversorgungsanteil der Region, auch wenn das Gesamtvolumen verhalten bleibt. Südamerika sowie der Nahe Osten und Afrika haben zusammen Potenzial, das mit aufstrebenden Automobilmontagestandorten und dem Ausbau der Telekommunikationsinfrastruktur verbunden ist, was auf eine künftige Diversifizierung der Marktanteilsverteilung im Polybutylenterephthalat-Markt hindeutet.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konsolidiert. Der Kapitaleinsatz konzentriert sich auf die Engpassbeseitigung bei Asien-Pazifik-Polymerlinien und die Hinzufügung lokalisierter Compoundierung in Mexiko, Indien und Ungarn, um Just-in-Sequence-Automobilliefermandate in diesen Ländern zu erfüllen, was geografische Agilität als Kernwaffe im Polybutylenterephthalat-Markt hervorhebt. Nachhaltigkeitsdifferenzierungsmerkmale gewinnen strategisches Gewicht. Patentanmeldungen für Reaktivextrusionskatalysatoren, die eine Depolymerisation bei Umgebungsdruck ermöglichen, haben stark zugenommen, was auf eine bevorstehende Welle von Closed-Loop-Lösungen hindeutet, die Markenwahrnehmungen neu ausrichten und Produktlebens-Wertschöpfungsketten innerhalb der Polybutylenterephthalat-Branche verlängern könnten. Das strategische Manövrieren unterstreicht ein Wettbewerbsumfeld, in dem Technologie, Nachhaltigkeitsglaubwürdigkeit und Lieferkettenvertrautheit die bloße Volumenführerschaft überwiegen und eine moderate Konzentration aufrechterhalten, während die Dominanz eines einzelnen Akteurs im Polybutylenterephthalat-Markt verhindert wird.

Führende Unternehmen der Polybutylenterephthalat (PBT) Branche

Chang Chun Group

Hengli Group Co. Ltd.

Wuxi Xingsheng New Material Technology Co.

SABIC

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: LANXESS AG gab bekannt, seinen 40,94 %-Anteil an Envalior bis März 2026 an Advent International, L.P. verkaufen zu wollen, was die Eigentümerverhältnisse im PBT-Markt, in dem Envalior ein wichtiger Hersteller ist, möglicherweise neu gestaltet.

- Mai 2024: BASF SE erweitert die Produktionskapazität seines Ultradur-Polybutylenterephthalat (PBT) in Panoli und Thane, Indien, bis Ende 2025 um mehr als 40 %, um die steigende inländische Nachfrage zu decken und seine Marktposition zu stärken.

Umfang des globalen Polybutylenterephthalat (PBT) Marktberichts

Automobil, Elektro und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbrauchsbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Unmodifiziertes PBT |

| Modifiziertes PBT |

| Automobil |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Rest von Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Unmodifiziertes PBT | |

| Modifiziertes PBT | ||

| Nach Endverbrauchsbranche | Automobil | |

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbrauchsbranche - Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die Endverbrauchsbranchen, die im Rahmen des Polybutylenterephthalat-Markts betrachtet werden.

- Harz - Im Rahmen der Studie wird jungfräuliches Polybutylenterephthalat-Harz in Primärformen wie Pulver, Pellet usw. betrachtet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für technische Anwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farb- und Pigmentmittel | Farb- und Pigmentmittel sind Additive, die zur Veränderung der Farbe von Kunststoff verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Faserverstärkter Kunststoff aus Glasfasern ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärkter Polymer (FVP) | Faserverstärkter Polymer ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, das in der Regel eine unebene Oberfläche aufweist, und ist die Grundlage cellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und lassen sich dennoch leicht bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von Dupont für Aramidfaser war. Jede Gruppe von leichten, wärmebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Sie sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können chemischen Stoffen und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel über Dosierer/Trichter. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben vielfältige Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene Variablen), die für das spezifische Produktsegment und das jeweilige Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie Primäreingaben von Experten ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (sofern erforderlich) bestätigt.

- Schritt 2: Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen