Polen E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

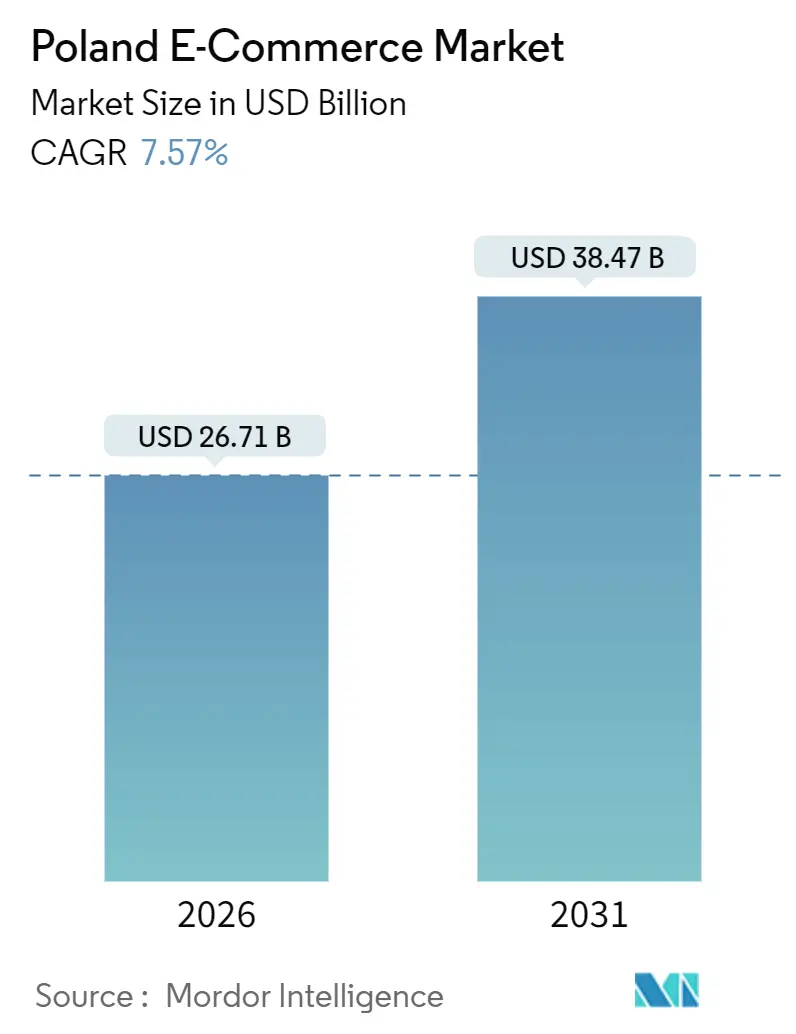

| Marktgröße (2026) | 26.71 Milliarden US-Dollar |

| Marktgröße (2031) | 38.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

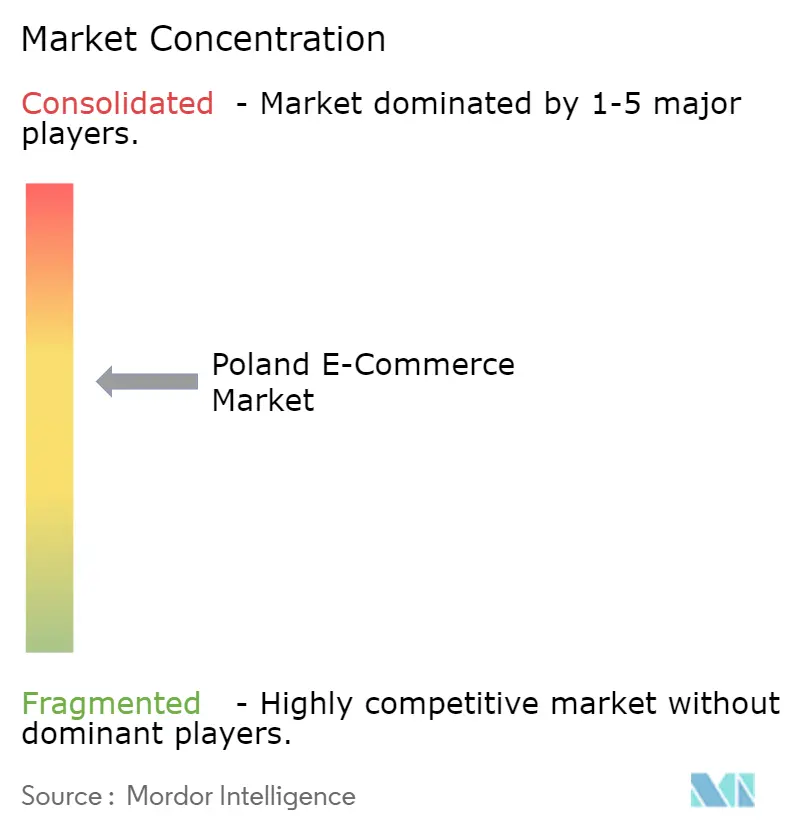

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Polen E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Polen E-Commerce-Markts belief sich im Jahr 2026 auf 26,71 Milliarden USD und wird voraussichtlich bis 2031 38,47 Milliarden USD erreichen, was einem CAGR von 7,57 % über den Prognosezeitraum entspricht. Mobile-First-Konsum, steigende Schließfachdichte und eine einheitliche europäische Regulierung tragen gemeinsam dazu bei, den Polen E-Commerce-Markt auf einem dauerhaften Wachstumspfad zu halten. Plattformen, die für Ein-Tipp-Checkout auf Smartphones optimiert sind, wandeln Traffic effizienter um, während Partnerschaften zwischen Marktplätzen und Logistikspezialisten für die letzte Meile die Lieferfenster weiter verkürzen. Die politische Angleichung an Brüssel zwingt größere Akteure zur Aufrüstung ihrer Compliance-Technologie – ein Kostenfaktor, der kleinere Wettbewerber entweder zu Übernahmezielen oder zu Nischenpositionierungen drängt. Gleichzeitig legitimiert eine verbraucherfreundliche Kreditregulierung das Kauf-jetzt-zahl-später-Modell, erhöht die Warenkorbgrößen und die Wiederkaufhäufigkeit. Das Zusammenspiel dieser Kräfte bildet die Grundlage sowohl für das Aufwärtspotenzial als auch für die operative Komplexität, die den Polen E-Commerce-Markt heute kennzeichnen.

Wichtigste Erkenntnisse des Berichts

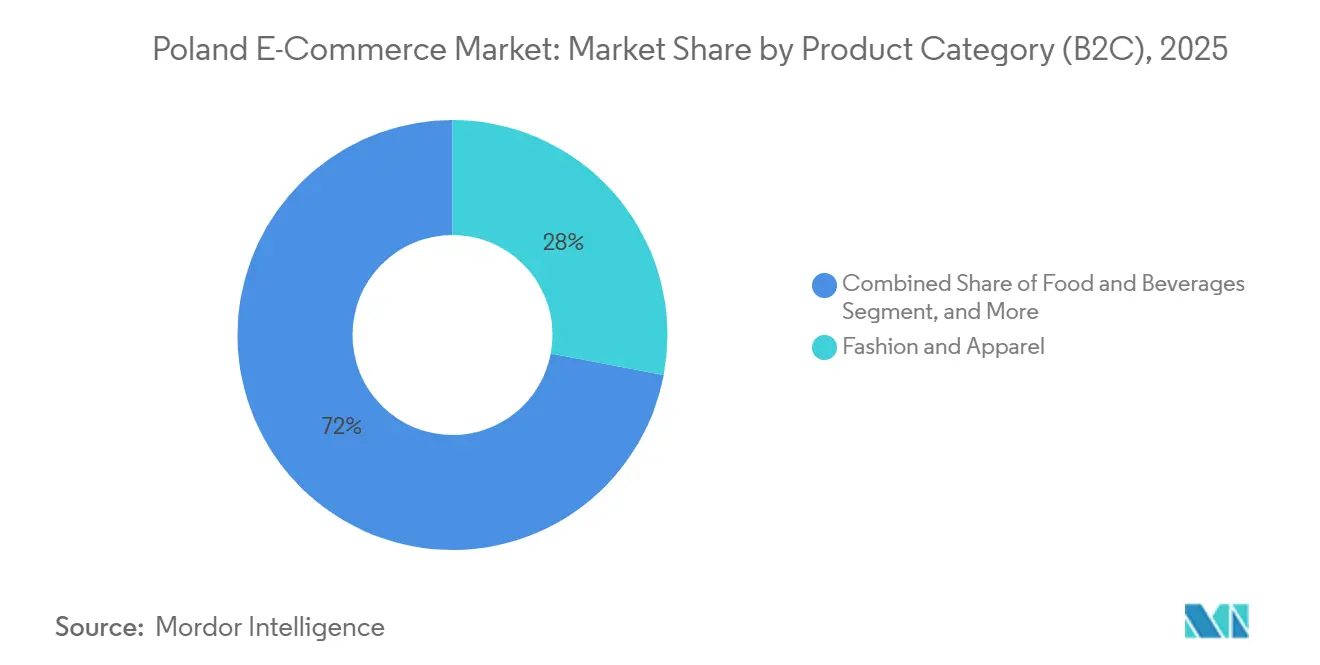

- Nach Produktkategorie führte Mode und Bekleidung mit einem Umsatzanteil von 27,98 % am Polen E-Commerce-Markt im Jahr 2025, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einem CAGR von 11,04 % wachsen werden.

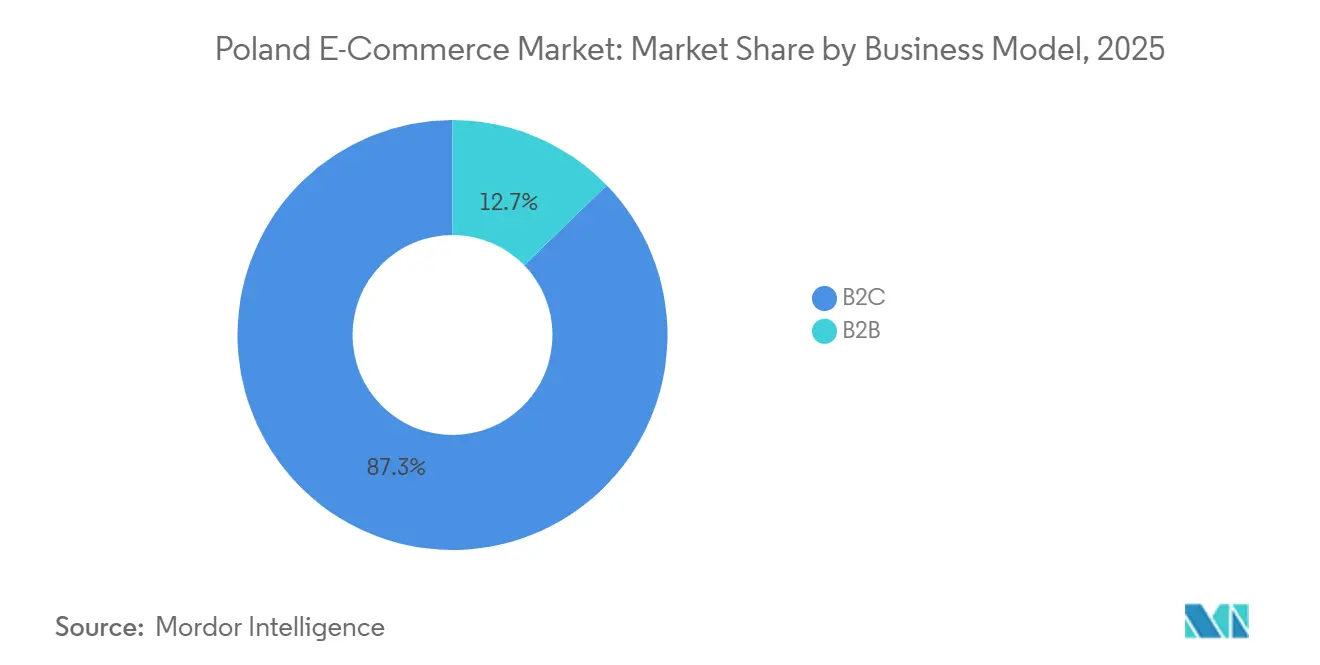

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 87,26 % am Polen E-Commerce-Markt, während die B2B-Beschaffung bis 2031 voraussichtlich mit einem CAGR von 9,61 % wachsen wird.

- Nach Gerätetyp entfielen im Jahr 2025 64,67 % des Polen E-Commerce-Markts auf Smartphones, und dieser Kanal wächst bis 2031 mit einem CAGR von 9,28 %.

- Nach Zahlungsmethode behielten Karten im Jahr 2025 einen Anteil von 36,68 % am Polen E-Commerce-Markt, während BNPL bis 2031 mit einem CAGR von 10,93 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Polen E-Commerce-Markt

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende digitale Kompetenz und Smartphone-Durchdringung fördern M-Commerce | +1.2% | National, hohe Konzentration in Warschau, Krakau, Breslau, Danzig | Mittelfristig (2–4 Jahre) |

| EU- und nationale Fördermittel beschleunigen die Einbindung von KMU-Webshops | +0.8% | National, am stärksten in Masowien, Kleinpolen, Niederschlesien | Langfristig (≥ 4 Jahre) |

| Verbreitung von Kauf-jetzt-zahl-später verbessert die Checkout-Konversion | +1.0% | National, schwerpunktmäßig bei städtischen Millennials und der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Gleichtags-Netzwerke auf der letzten Meile durch InPost und Allegro One steigern das Kundenerlebnis | +1.3% | Die fünf größten Ballungsräume mit Ausstrahlungseffekten auf Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung des EU-Gesetzes über digitale Dienste erhöht Ausgaben für Compliance-Technologie | +0.5% | National, Auswirkungen auf sehr große Plattformen | Mittelfristig (2–4 Jahre) |

| Wachstum von Wiederverkaufsplattformen monetarisiert die Nachfrage der Kreislaufwirtschaft | +0.6% | National, frühe Dynamik in Warschau, Krakau, Dreistadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende digitale Kompetenz und Smartphone-Durchdringung fördern M-Commerce

Die Smartphone-Nutzung erreichte im Jahr 2025 86 % der Erwachsenen, und BLIK verzeichnete im selben Jahr 14,2 Millionen aktive Nutzer.[1]Polish Payment Standard, "BLIK-Zahlungssystemstatistiken Q3 2024," polishepaymentstandard.pl Das Sofortzahlungssystem beseitigt die Reibung bei der Karteneingabe und verringert die historische Lücke zwischen Desktop- und mobilen Konversionsraten. Allegros Analysen aus dem Jahr 2024 zeigten, dass die mobile Konversion dem Desktop nun nur noch um fünf Prozentpunkte nachhinkt – ein Abstand, der sich von Quartal zu Quartal verringert. Öffentliche Investitionen verstärken diesen Trend, da der Europäische Sozialfonds Plus im Jahr 2024 120 Millionen EUR (131 Millionen USD) für polnische Programme zur Förderung digitaler Kompetenzen bereitgestellt hat. Ältere Bevölkerungsgruppen, die früher digital zurückhaltend waren, tätigen nun Transaktionen über Android-Mittelklasse-Geräte und erweitern den Polen E-Commerce-Markt über seinen Millennial-Kern hinaus. Plattformen, die keine mobilen Ladezeiten unter drei Sekunden erreichen oder keine Checkout-Erlebnisse auf einem einzigen Bildschirm aufrechterhalten, verlieren Marktanteile an app-native Wettbewerber.

EU- und nationale Fördermittel beschleunigen die Einbindung von KMU-Webshops

Zwischen 2021 und 2025 flossen 450 Millionen EUR (492 Millionen USD) in die Digitalisierung von KMU, weitere 200 Millionen EUR (219 Millionen USD) sind für 2026–2027 im Rahmen der Aufbau- und Resilienzfazilität vorgesehen.[2]Polnische Agentur für Unternehmensentwicklung, "KMU-Digitalisierungsprogrammbericht 2024," parp.gov.pl Subventionen decken bis zu 70 % der Anlaufkosten für Zahlungsgateways, Bestandsverwaltungssoftware und Marktplatzgebühren. Infolgedessen gingen im Jahr 2024 18.000 KMU online, ein Anstieg von 34 % gegenüber dem Vorjahr, stark konzentriert rund um die Innovationszentren Warschau und Krakau. Der Zustrom fragmentiert die Marktanteile und schafft einen langen Schwanz von Handwerksmarken, die über Produktdifferenzierung statt über Geschwindigkeit konkurrieren. Durch Fördermittel finanzierte Anbieter verfügen oft nicht über die nötige Größe für die Lieferung am nächsten Tag, was Platzhirschen mit eigener Logistik einen Vorteil im Polen E-Commerce-Markt verschafft.

Verbreitung von Kauf-jetzt-zahl-später verbessert die Checkout-Konversion

Der BNPL-Transaktionswert erreichte im Jahr 2024 2,54 Milliarden EUR (2,78 Milliarden USD).[3]Eurostat, "E-Commerce-Statistiken für Einzelpersonen und Unternehmen 2025," ec.europa.eu Änderungen des polnischen Verbraucherkreditgesetzes legten eine Obergrenze von 5 % für Ratengebühren fest und schrieben Echtzeit-Bonitätsprüfungen vor, was das Produkt legitimierte und das Überschuldungsrisiko minderte. Allegro Pay und Klarna berichten von Verbesserungen der mobilen Konversion um 8–12 Prozentpunkte nach der Integration konformer BNPL-Module. Demografisch gesehen sind 62 % der Nutzer unter 35 Jahre alt, und der durchschnittliche BNPL-Warenkorb liegt 40 % höher als bei Kartenzahlungen. Die Händlerökonomie verschlechtert sich, da BNPL-Rabattsätze bei 3–5 % liegen gegenüber 1,5–2 % bei Karten, doch der Anstieg der Stückverkäufe hält den Polen E-Commerce-Markt auf einem schnelleren Wachstumspfad als den traditionellen Einzelhandel.

Gleichtags-Netzwerke auf der letzten Meile durch InPost und Allegro One steigern das Kundenerlebnis

InPost betrieb Mitte 2025 24.000 automatisierte Schließfächer und führte zusammen mit Allegro One eine 12-Stunden-Lieferung in 15 Städten ein. Der Service kostet 9,99 PLN (2,50 USD) und unterbietet Kurierdienste um rund 30 %. Die eigene Schließfachinfrastruktur ermöglicht eine vollständige Margenerfassung und eine um 18 % höhere Wiederkaufhäufigkeit bei berechtigten Nutzern, wie aus Allegros Investorengespräch 2024 hervorgeht. Amazon, dem ähnliche Ressourcen fehlen, deckt nun die Lieferung am nächsten Tag für einen erheblichen Teil der Haushalte ab, was den Mehrwert von Prime verwässert. Kleinere Händler, die die Verpackungsstandards für Schließfächer nicht erfüllen können, riskieren eine Herabstufung in den Suchrankings der Marktplätze, was ein Muster verstärkt, bei dem der Gewinner den größten Teil im Polen E-Commerce-Markt erhält.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte ländliche Logistik erhöht Erfüllungskosten | -0.7% | Ländliche Gebiete Ermland-Masuren, Podlachien, Lublin, Heiligkreuz | Langfristig (≥ 4 Jahre) |

| Hohe Produktrückgabequoten unter polnischem Verbraucherrecht | -0.6% | National, ausgeprägt in Mode, Schuhe, Heimeinrichtung | Mittelfristig (2–4 Jahre) |

| Eingeschränkte grenzüberschreitende Zahlungsinteroperabilität innerhalb der Mittel- und Osteuropas | -0.4% | Polen, Tschechien, Slowakei, Ungarn – Korridore | Mittelfristig (2–4 Jahre) |

| Steigende Kuriergehälter komprimieren Margen | -0.5% | National, am höchsten in Warschau, Krakau, Dreistadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte ländliche Logistik erhöht Erfüllungskosten

Die Schließfachabdeckung außerhalb der Woiwodschaftshauptstädte liegt bei einer Einheit pro 7.500 Einwohner, gegenüber einer pro 1.200 in Warschau. Lieferungen in ländliche Gebiete kosten 15–20 PLN (3,75–5,00 USD), ungefähr das Doppelte der städtischen Tarife, und weisen eine höhere Fehllieferungsquote auf.[4]Statistik Polen, "E-Commerce- und Digitalwirtschaftsstatistiken 2025," stat.gov.pl InPost plant bis 2027 3.000 zusätzliche Schließfächer, doch die Auslastung in Dörfern liegt bei 30–40 % des städtischen Niveaus, was die Amortisationszeit auf über vier Jahre verlängert. Händler setzen daher Mindestbestellschwellen fest oder schließen bestimmte Postleitzahlen aus, was die Durchdringung in weniger dicht besiedelten Gebieten einschränkt. Bis sich die Dichte verbessert, wird der Polen E-Commerce-Markt metropolitan-zentriert bleiben.

Hohe Produktrückgabequoten unter polnischem Verbraucherrecht

Die EU-Verbraucherrechterichtlinie gewährt ein 14-tägiges Rückgaberecht ohne Angabe von Gründen. Die Rücksendequoten im Modebereich übersteigen 30 %, wobei LPP im Jahr 2024 Kosten für die Rückwärtslogistik in Höhe von 5,2 % des Online-Umsatzes meldete. Rückerstattungen müssen innerhalb von 14 Tagen nach Eingang abgewickelt werden, was die Betriebskapitalzyklen verkürzt. Serielles Wardrobing und Bracketing erhöhen die Bearbeitungskosten, und die Produktabwertung erzwingt Preissenkungen. Pilotinvestitionen in virtuelle Anproben sind vielversprechend, aber noch in den Anfängen, sodass Rücksendungen ein unvermeidlicher Belastungsfaktor für die Rentabilität des Polen E-Commerce-Markts bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Beschaffung übertrifft Verbraucherkanäle

B2C machte im Jahr 2025 87,26 % des Transaktionswerts aus, doch die B2B-Beschaffung wächst mit einem CAGR von 9,61 % am schnellsten unter den Geschäftsmodellen. Digital-native Beschaffungsportale verkürzen Beschaffungszyklen um bis zu 40 % und integrieren die elektronische Rechnungsstellung über EU-Grenzen hinweg. Fertigungsunternehmen, die online gehen, um Arbeitskräftemangel zu mildern, finden vorhersehbare Nachschubvorteile, die Verbraucherkanäle nicht bieten können. Während die Kundenakquisitionskosten im Polen E-Commerce-Markt steigen, schafft der abonnementähnliche Rhythmus von B2B-Bestellungen einen stabileren Cashflow. Marktplatzbetreiber fügen MwSt.-konforme Module hinzu, um dieses Wachstum zu erfassen, einschließlich des polnischen Rollouts von Mercateo im Jahr 2025. Die Größe des polnischen E-Commerce-Markts für B2B ist darauf ausgerichtet, einen inkrementellen Anteil am gesamten digitalen Handel über den Prognosehorizont hinaus zu gewinnen.

Desktop-Oberflächen dominieren nach wie vor B2B-Checkouts, da Einkäufer mehrseitige Preisvergleiche und die Verwaltung von Großbestellungen bevorzugen. Mobile-responsive Dashboards schließen jedoch die Lücken, insbesondere bei mittelgroßen Unternehmen, in denen Beschaffungsteams remote arbeiten. Lieferanten, die Punch-out-Kataloge in ERP-Systeme integrieren, verzeichnen erhebliche Verbesserungen bei der Kundenbindung. Da immer mehr Industrieausgaben online verlagert werden, wird der Polen E-Commerce-Markt eine Neuausrichtung der Investitionen erleben, wobei Plattformen größere Technologiebudgets für Unternehmensmodule statt für verbraucherorientierte Flash-Sale-Engines bereitstellen.

Nach Gerätetyp (B2C): Mobile Geräte dominieren zwei Drittel des Verbraucherwerts

Smartphones erfassten im Jahr 2025 64,67 % der Verbraucherausgaben und wachsen mit einem CAGR von 9,28 % – der höchsten Rate unter allen Geräten. Allegro widmete 60 % seines Technologiebudgets 2024 der mobilen Optimierung, einschließlich bildbasierter Suche und personalisierter Push-Benachrichtigungen. Desktop-Käufe sind nach wie vor wichtig für hochpreisige Elektronik und Möbel, wachsen mit einem CAGR von 5,8 %, verlieren jedoch proportional an Marktanteil. Aufkommende Schnittstellen wie Fahrzeugbildschirme und Smart-TVs sind noch in den Anfängen, zeigen jedoch, wie der Polen E-Commerce-Markt Touchpoints diversifizieren wird. Plattformen, die bei responsivem Design hinterherhinken, erhalten nun Suchalgorithmus-Strafen, was Legacy-Händler dazu veranlasst, Websites nachzurüsten oder Marktanteile abzugeben.

Die Größe des Polen E-Commerce-Markts, die mit dem Mobilbereich verbunden ist, wird voraussichtlich vor 2030 25 Milliarden USD überschreiten – ein Schwellenwert, der die Smartphone-Benutzerfreundlichkeit zum de-facto-Bestimmungsfaktor für die Konversion machen wird. Händler, die Assets für Ladezeiten unter drei Sekunden und biometrische Authentifizierung optimieren, werden Wettbewerber, die auf Desktop-zentrierte Layouts angewiesen sind, weiterhin übertreffen.

Nach Zahlungsmethode (B2C): BNPL stört die Kartenhegemonie

Karten behielten im Jahr 2025 einen Anteil von 36,68 %, doch BNPL skaliert mit einem CAGR von 10,93 % – dem schnellsten unter allen Methoden. Digitale Geldbörsen, angeführt von BLIK, machen nun fast jede dritte mobile Transaktion aus und profitieren von geringerem Betrug und schnellerer Autorisierung. Die BNPL-Nutzung liefert 40 % höhere Durchschnittskörbe, was Händler dazu zwingt, höhere Händlerrabattsätze im Austausch für Volumen zu akzeptieren. Mastercard und Visa haben Pilotprodukte für Ratenzahlungen, doch fehlt ihnen die Markenstärke, die BNPL-Spezialisten bei Gen-Z-Käufern genießen. Infolgedessen wird der Kartenanteil am Polen E-Commerce-Markt wahrscheinlich moderat sinken, auch wenn der absolute Wert steigt.

Bei hochfrequenten Kategorien haben geteilte Zahlungen sich als entscheidend erwiesen. Allegro Pay verarbeitete in den ersten neun Monaten des Jahres 2024 3,2 Milliarden PLN (800 Millionen USD) und veranschaulicht, wie eingebettete Finanzdienstleistungen Ökosysteme mit geschlossenen Nutzergärten vertiefen können. Die Zahlungsfragmentierung zwingt Händler dazu, mehrere Acquirer abzustimmen, doch Echtzeit-Analysen helfen bei der Optimierung von Routing-Gebühren und dämpfen die Margenauswirkungen.

Nach Produktkategorie (B2C): Lebensmittel überholen Mode beim Wachstumstempo

Mode hielt im Jahr 2025 einen Anteil von 27,98 %, doch Lebensmittel und Getränke wächst mit einem CAGR von 11,04 % auf der Grundlage von Żabkas autonomem Filialnetz und Carrefours Zwei-Stunden-Lieferpiloten. Elektronik, Schönheit und Möbel verzeichnen ein stetiges Wachstum, unterstützt durch Omnichannel-Rechercheverhalten. Spielzeug, Heimwerken und Medien wachsen langsamer, da internationale Plattformen aggressiv über den Preis konkurrieren. Die dem Lebensmittelbereich zugeschriebene Größe des Polen E-Commerce-Markts wird voraussichtlich bedeutende Meilensteine überschreiten, was verdeutlicht, wie der Convenience-Einzelhandel Online-Warenkörbe neu gestaltet.

Żabkas Nano-Kioske in Bürogebäuden erfassen Impulsnachfrage und senken die Hürde von Mindestbestellschwellen. Modeanbieter sehen sich nun einem Wettbewerb um Geldbörsenanteile durch hochfrequente Lebensmitteleinkäufe ausgesetzt. Verkäufer, die in kategorieübergreifende Treueprogramme investieren, werden am besten abschneiden, indem sie wiederkehrende Lebensmitteleinkäufe nutzen, um Bekleidung oder Elektronik zu verkaufen – eine Strategie, die bereits durch Modivos Partnerschaft mit Allegro Smart erprobt wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Polen ist die größte digitale Handelsarena in Mittel- und Osteuropa, mit Online-Ausgaben pro Kopf von 705 USD im Jahr 2025, vor Spanien, aber hinter Frankreich. Städtische Zentren treiben den Schwung voran: Warschau, Krakau, Breslau, Posen und Danzig tragen aufgrund ihrer dichten Schließfachnetze erheblich zur nationalen E-Commerce-Leistung bei. Das Gesetz über digitale Dienste der Europäischen Union, das im Februar 2024 in Kraft trat, standardisierte die Compliance über Grenzen hinweg und ermöglichte es polnischen Plattformen, auf Augenhöhe mit westlichen Wettbewerbern zu konkurrieren. InPosts 24.000 Schließfächer verschaffen inländischen Akteuren einen strukturellen Geschwindigkeitsvorteil und zwingen Amazon und Zalando, Kapazitäten Dritter zu mieten oder längere Lieferfenster in Kauf zu nehmen.

Der grenzüberschreitende Handel bleibt begrenzt, da BLIK, CERTIS und VIAMO nicht interoperabel sind. TARGET Instant Payment Settlement harmonisiert Euro-Überweisungen, doch Polens Beibehaltung des Złoty zwingt Händler dazu, mehrere Acquirer zu jonglieren. Währungsreibung hindert den Polen E-Commerce-Markt daran, die angrenzende tschechische und slowakische Nachfrage vollständig zu erschließen. Ein möglicher Digitaler Euro könnte dies lösen, doch seine Umsetzung wird voraussichtlich erhebliche Zeit in Anspruch nehmen.

Das ländliche Polen hinkt aufgrund geringer Schließfachabdeckung und höherer Kurierkosten hinterher. Staatlich finanzierte Logistikkorridore werden diskutiert, doch die Umsetzung ist langsam. Bis die Dichte steigt, setzt sich die städtisch-ländliche Divergenz fort. Dennoch verkürzen schrittweise Schließfachausrollungen in Städten der zweiten Reihe bereits Lieferversprechen und treiben die Durchdringung nach oben. Westliche Grenzregionen profitieren vom deutschen Verbraucher-Spillover, da niedrigere polnische Preise kanalübergreifende Käufer anziehen, wenn auch in begrenzten Kategorien wie Autoteilen und Heimwerkerbedarf.

Wettbewerbslandschaft

Die drei führenden inländischen Champions, darunter Allegro, InPost und LPP, beeinflussen die Wettbewerbsdynamik erheblich. Allegro nutzt Allegro Pay, um das Nutzerengagement innerhalb seines Ökosystems zu stärken. Im Jahr 2024 erwarb Allegro den tschechischen Marktplatz mall.cz, was eine regionale Konsolidierungsstrategie signalisiert. InPost seinerseits verankert die Logistik mit einem unvergleichlichen Schließfachnetz und der Allegro One Same-Day-Abdeckung und fungiert damit effektiv als Infrastruktur des Polen E-Commerce-Markts.

Internationale Marktteilnehmer verfolgen eine breite Sortimentsaufstellung oder Premium-Positionierung. Amazon eröffnete ein drittes Fulfillment-Center, das für 2026 geplant ist, um die Lieferung am nächsten Tag auf 85 % der Haushalte auszuweiten. Zalando vertiefte lokale Lagerbestände, um Retourenzyklen im Modebereich zu verkürzen. Der Re-Commerce-Spezialist Vinted sicherte sich im Januar 2025 eine Series-F-Finanzierung in Höhe von 340 Millionen EUR (372 Millionen USD), um die KI-basierte Authentifizierung zu skalieren und die Kreislaufwirtschaftswelle zu reiten. Diese Schritte verdeutlichen, dass die Differenzierung nun von proprietärer Technologie und angrenzenden Dienstleistungen abhängt und nicht mehr allein vom Preis.

Kleinere Marktplätze konkurrieren in Nischenvertikalen wie Tierbedarf, Hobbyhandwerk oder regionalen Lebensmitteln, doch steigende Compliance-Kosten im Rahmen des Gesetzes über digitale Dienste komprimieren die Margen. Eine Konsolidierung ist wahrscheinlich, wobei mittelgroße Akteure entweder übernommen werden oder sich über White-Label-Storefronts in größere Ökosysteme integrieren wollen. Die polnische E-Commerce-Branche bewegt sich daher auf eine Hantelstruktur aus Mega-Plattformen und hochspezialisierten Nischenanbietern zu.

Marktführer der polnischen E-Commerce-Branche

-

Media Expert

-

Zoo Plus AG

-

Zalando SE

-

Empik S.A.

-

X-Kom Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: InPost begann Pilotversuche zur Drohnenlieferung über vorstädtische Korridore in Warschau, um die Machbarkeit für die Gleichtags-Abdeckung im ländlichen Raum zu evaluieren.

- November 2025: InPost kündigte einen Plan über 500 Millionen PLN (125 Millionen USD) an, bis 2027 3.000 weitere Packstationen im ländlichen Raum einzusetzen.

- September 2025: Allegro erwarb für 80 Millionen PLN (20 Millionen USD) einen Anteil von 25 % an WE|DO, um die Routenoptimierung im städtischen Raum zu verfeinern.

- Juli 2025: LPP eröffnete für 400 Millionen PLN (100 Millionen USD) ein automatisiertes Erfüllungszentrum mit 100.000 Quadratmetern in Brzeg Dolny.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den polnischen E-Commerce-Markt als den Bruttowarenwert (GMV), der von digitalen Business-to-Consumer- und Business-to-Business-Shops innerhalb der polnischen Grenzen generiert wird, unabhängig von der Nationalität der Verkäufer. Die Transaktionen müssen ein physisches Produkt beinhalten, das online bestellt und bezahlt wird und über einen beliebigen Erfüllungskanal geliefert wird.

Ausschluss vom Geltungsbereich: Rein digitale Inhalte, Business-to-Consumer-Aggregatoren für Lebensmittellieferungen und Kleinanzeigen oder C2C-Angebote werden nicht berücksichtigt.

Überblick über die Segmentierung

-

Nach Geschäftsmodell

- B2C

- B2B

-

Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

-

Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Kauf-jetzt-zahl-später (BNPL)

- Andere Zahlungsmethoden

-

Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führen Interviews mit polnischen Marktplatzmanagern, Drittverkäufern, Kuriermanagern, Zahlungsdienstleistern und Akademikern der Branche in Warschau, Krakau, Poznań und Tri-City. Diese Gespräche bestätigen die Wachstumstreiber, klären die Annahmen zu den Renditen und kalibrieren Preisverschiebungen, die durch Schreibtischforschung allein nicht erkannt werden können.

Desk Research

Unsere Analysten prüfen zunächst hochwertige öffentliche Daten wie die Einzelhandelsumsätze von Eurostat, die polnischen GUS-Haushaltserhebungen, die UKE-Telekom-Statistiken und die Jahrbücher von Ecommerce Europe, ergänzt durch Veröffentlichungen von Handelsverbänden und Anlegerberichte. Importdaten des Zolls, Angaben zum Paketaufkommen von InPost und Poczta Polska sowie Aktualisierungen zur Smartphone-Verbreitung von GSMA Intelligence runden das Bild der Nachfrage und Logistik ab. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva liefern Unternehmensumsätze und Nachrichten über Geschäftsabschlüsse, die uns helfen, die Größe der Plattform zu bewerten und Ausreißer zu erkennen. Die oben genannten Datenquellen dienen der Veranschaulichung; viele zusätzliche Materialien werden in der Studie herangezogen.

Marktgrößenbestimmung und -prognose

Die Top-down-Rekonstruktion beginnt mit den offiziellen Einzelhandelsumsätzen und der Durchdringung des elektronischen Handels, die dann um Mehrwertsteuer, Erstattungen und grenzüberschreitende Leckagen bereinigt werden. Ausgewählte Bottom-up-Kontrollen, Stichproben des durchschnittlichen Verkaufspreises mal der Anzahl der Pakete und der Umsatzerlöse der zehn größten Plattformen verankern die Gesamtzahlen. Zu den Variablen, die in unsere multivariate Regressionsprognose einfließen, gehören der Smartphone-Besitz, die Dichte der Paketschließfächer, der Anteil der BNPL-Transaktionen, der Anteil der grenzüberschreitenden Käufe, die Entwicklung des verfügbaren Einkommens und die städtische Breitbandabdeckung. Wo Bottom-up-Inputs fehlen, werden regionale Näherungswerte mit Lücken gefüllt und vor der Annahme anhand von Primärinterviews einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, die Abweichungen oberhalb festgelegter Schwellenwerte kennzeichnet, bei anhaltenden Anomalien eine erneute Kontaktaufnahme mit Experten auslöst und die Gründe für jede Anpassung dokumentiert. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen veröffentlicht werden, wenn wesentliche politische, währungs- oder logistikbezogene Schocks auftreten.

Warum Mordors polnische E-Commerce-Basislinie Vertrauen erweckt

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen digitale Dienstleistungen mit Waren mischen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder hohe Rücklaufquoten übersehen, die das Netto-GMV schrumpfen lassen.

Zu den Hauptursachen für die Lücke gehören ein abweichender Umfang, einmalige Hochrechnungen des Web-Traffics ohne Paketbestätigung und seltenere Datenaktualisierungen. Die disziplinierte Top-Down- und selektive Bottom-Up-Mischung von Mordor sowie unsere jährliche Aktualisierungskadenz verringern solche Drifts.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 24,76 B (2025) | Mordor Intelligence | - |

| USD 32,98 B (2024) | Regionale Beratung A | Bündelung von Dienstleistungsgebühren und grenzüberschreitenden Stromflüssen, Aufblähung der Basis |

| USD 27,97 B (2024) | Industrie-Datenbank B | Verlässt sich auf die Extrapolation des Internetverkehrs und lässt die Anpassung der hohen Rücklaufquoten aus |

Zusammengenommen zeigt der Vergleich, dass andere Anbieter zwar nützliche Signale liefern, Mordors transparente Auswahl des Umfangs, Inputs aus mehreren Quellen und strenge Validierung den Entscheidungsträgern jedoch einen ausgewogenen, zuverlässigen Ausgangspunkt für ihre Strategie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polen E-Commerce-Markt im Jahr 2026?

Die Größe des Polen E-Commerce-Markts erreichte im Jahr 2026 26,71 Milliarden USD und befindet sich auf einem CAGR-Kurs von 7,57 % in Richtung 38,47 Milliarden USD bis 2031.

Welche Produktkategorie expandiert in Polen online am schnellsten?

Lebensmittel und Getränke ist die am schnellsten wachsende Kategorie mit einem CAGR von 11,04 % und übertrifft damit das etablierte Modesegment.

Welche Rolle spielt BNPL bei den polnischen Online-Ausgaben?

Der BNPL-Transaktionswert wuchs 2024 auf 2,54 Milliarden EUR und verzeichnet bis 2031 einen CAGR von 10,93 %, was die mobile Checkout-Konversion um bis zu 12 Prozentpunkte steigert.

Warum ist die E Commerce-Durchdringung im ländlichen Raum geringer als in städtischen Gebieten?

Geringe Packstationsdichte und höhere Kurierkosten erhöhen die Kosten der letzten Meile um 40–60 % und schrecken von kostenlosen Versandangeboten in ländlichen Gebieten ab.

Welche Unternehmen dominieren die Zustellung auf der letzten Meile in Polen?

InPost führt mit über 24.000 automatisierten Packstationen und bietet zusammen mit Allegro One eine 12-Stunden-Lieferung in 15 Großstädten an.

Seite zuletzt aktualisiert am: