Größe und Marktanteil des deutschen Rechenzentrumsstrommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Rechenzentrumsstrommarkts von Mordor Intelligence

Die Größe des deutschen Rechenzentrumsstrommarkts wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,23 % über 2026–2031 1,6 Milliarden USD erreichen. Das Wachstum wird durch Frankfurts dominanten, aber kapazitätsbeschränkten Hub, den Ausbau KI-optimierter Hyperscale-Campusse und das Energieeffizienzgesetz vorangetrieben, das Betreiber verpflichtet, bis 2027 vollständig auf erneuerbare Energie umzusteigen. Betreiber investieren in Wasserstoff-Brennstoffzellen-Notstromsysteme, netzinteraktive USV-Einheiten und großmaßstäbliche Batteriespeicher, um steigende Stromkosten, Netzengpässe und Dekarbonisierungsziele zu bewältigen. Rack-Dichten, die bei KI-Trainingsclustern 30 kW überschreiten, erzwingen eine Neugestaltung der Verteilungsarchitekturen, während Flüssigkühlung in Kombination mit hocheffizienten Stromverteilungseinheiten den Anlagen-PUE auf das ≤1,3-Ziel des Gesetzes für 2030 senkt. Sekundärmärkte wie Berlin und München ziehen nun Neubauten an, da Grundstücke verfügbar sind, erneuerbare Energie leichter zu beschaffen ist und die Netzanschlussgebühren niedriger sind.

Wichtigste Erkenntnisse des Berichts

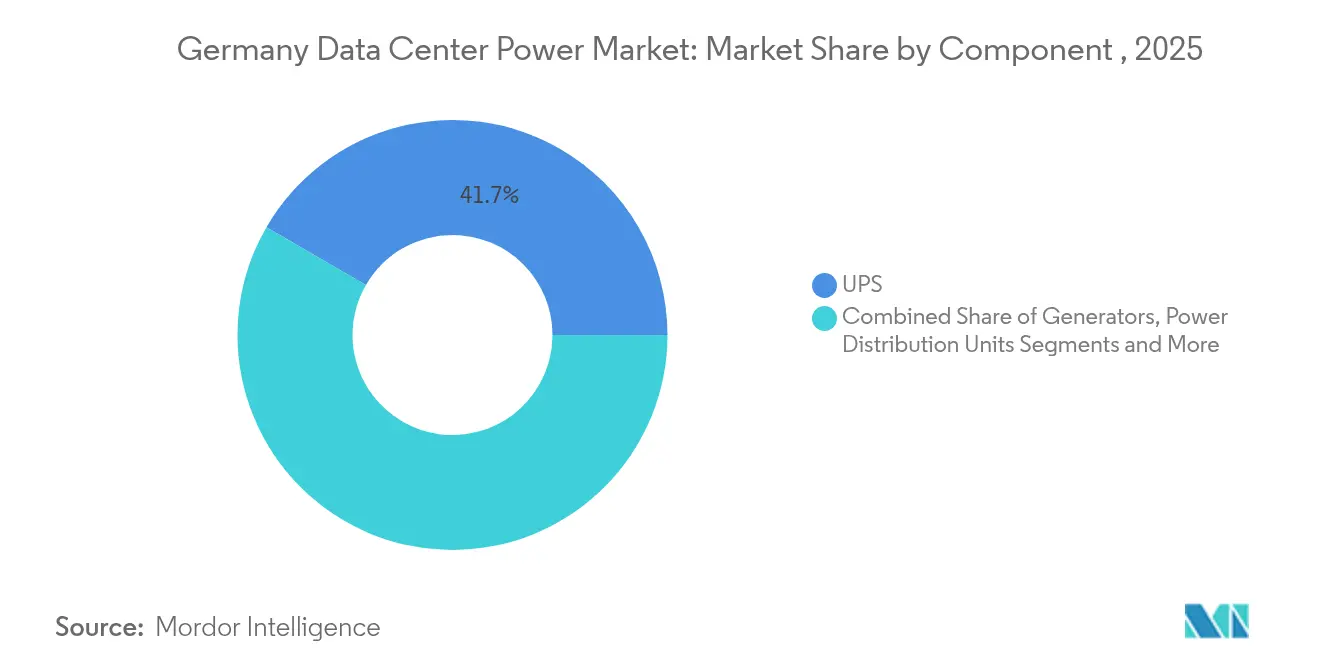

- Nach Komponente führten USV-Systeme mit 41,65 % des deutschen Rechenzentrumsstrommarktanteils im Jahr 2025; Stromverteilungseinheiten verzeichnen den schnellsten Anstieg mit einem CAGR von 7,04 % bis 2031.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter 53,85 % des deutschen Rechenzentrumsstrommarktanteils im Jahr 2025, während Hyperscale-/Cloud-Bereitstellungen bis 2031 mit einem CAGR von 8,12 % wachsen.

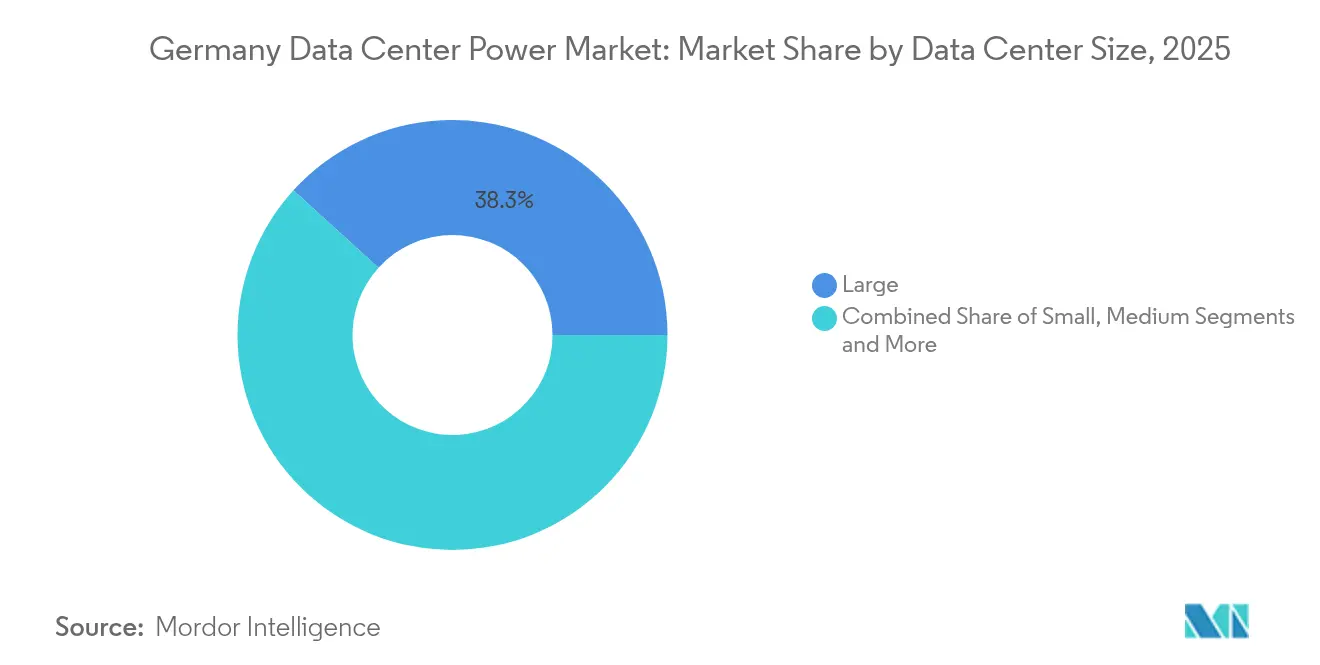

- Nach Rechenzentrumsgröße machten große Einrichtungen 38,25 % der deutschen Rechenzentrumsstrommarktgröße im Jahr 2025 aus; Mega-Zentren expandieren am schnellsten mit einem CAGR von 7,05 % bis 2031.

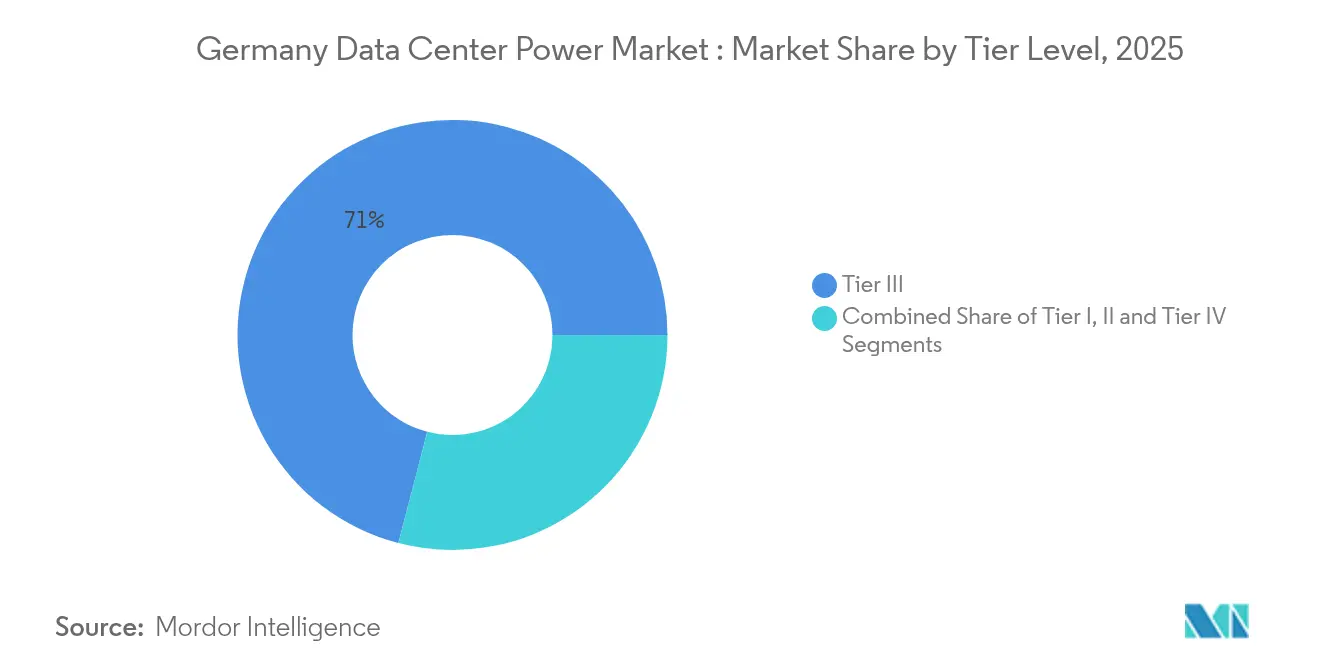

- Nach Tier-Ebene kontrollierten Tier-III-Einrichtungen 70,95 % der deutschen Rechenzentrumsstrommarktgröße im Jahr 2025; Tier IV wächst mit einem CAGR von 7,32 %, da geschäftskritische Workloads an Bedeutung gewinnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Rechenzentrumsstrommarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | Treiber |

|---|---|---|---|---|

| Anstieg der Hyperscale-Investitionen | +1.8% | National, mit Konzentration in Frankfurt, Berlin, München | Mittelfristig (2–4 Jahre) | Anstieg der Hyperscale-Investitionen |

| Wachsende Nutzung erneuerbarer Notstromlösungen | +1.2% | National | Langfristig (≥ 4 Jahre) | Wachsende Nutzung erneuerbarer Notstromlösungen |

| Zunehmende Edge-Einrichtungen für 5G und Industrie 4.0 | +0.9% | National, mit frühen Gewinnen in Industrieregionen | Mittelfristig (2–4 Jahre) | Zunehmende Edge-Einrichtungen für 5G und Industrie 4.0 |

| Kernenergieausstieg und Kohleausstieg erhöhen den Bedarf an lokaler Redundanz | +0.7% | National | Kurzfristig (≤ 2 Jahre) | Kernenergieausstieg und Kohleausstieg erhöhen den Bedarf an lokaler Redundanz |

| Batteriespeicheranreize gemäß § 8 EEG | +0.4% | National | Mittelfristig (2–4 Jahre) | Batteriespeicheranreize gemäß § 8 EEG |

| KI/ML-Rack-Dichtewachstum | +0.3% | National, konzentriert in Frankfurt | Mittelfristig (2–4 Jahre) | KI/ML-Rack-Dichtewachstum |

| Quelle: Mordor Intelligence | ||||

Anstieg der Hyperscale-Investitionen: KI-Workloads gestalten Stromanforderungen neu

Rekordkapitalausgaben für KI-Infrastruktur definieren den deutschen Rechenzentrumsstrommarkt neu. Hyperscale-Betreiber beauftragen Campusse, die drei- bis viermal mehr Energie pro Rack als herkömmliche Server verbrauchen, und treiben die Nachfrage nach 30-kW-Racks und darüber hinaus. Frankfurt beherbergt mehrere Projekte mit über 100 MW, darunter Colt DCS' 117-MW-Erweiterung, und ähnliche Pläne entstehen nun in Berlin und München. Betreiber spezifizieren netzinteraktive USV-Einheiten, die schnelle Frequenzregelung liefern und dabei helfen, ein erneuerbares Netz zu stabilisieren, während sie Erlöse aus Systemdienstleistungen erzielen. Diese Einrichtungen setzen Flüssigkühlung ein, um Wärme effizient zu managen, PUE-Ziele zu erfüllen und Restkapazitäten für zusätzliche Rechenknoten freizusetzen.

Wachsende Nutzung erneuerbarer Notstromlösungen: Wasserstoff als Alternative zu Diesel

Regulierungen schränken nun die Diesellaufzeit ein und begünstigen kohlenstoffarme Alternativen, was Betreiber dazu veranlasst, Wasserstoff-Brennstoffzellengeneratoren wie Panasonics 10-kW-H2-Kibou-Einheiten zu erproben. Der elektrische Wirkungsgrad erreicht 57 %, und kombinierte Wärmerückgewinnung fügt 47 % hinzu, was die Einhaltung von Emissionsvorschriften gewährleistet und gleichzeitig die Autonomie bei Netzstörungen verlängert. Branchenkonsortien, koordiniert vom Net Zero Innovation Hub, standardisieren Brennstoffzellenmodule für Multi-Megawatt-Bereitstellungen, die auf Gigawatt-Ebene skaliert werden können. Frühe Anwender erwarten Kostenparität mit Diesel bis 2028, da Deutschlands Produktion von grünem Wasserstoff zunimmt, unterstützt durch Bundessubventionen und sinkende Elektrolyseurkosten.

Zunehmende Edge-Einrichtungen für 5G und Industrie 4.0: Verteiltes Computing treibt Strominnovation voran

Industrieregionen setzen Mikro-Rechenzentren ein, die Sensordaten lokal für latenzempfindliche Anwendungsfälle im Rahmen des TACNET-4.0-Programms verarbeiten. Edge-Knoten erfordern kompakte, modulare USV-Rahmen und Lithium-Ionen-Batterien, die schnelles Zyklisieren tolerieren. Einige Installationen erreichen PUE-Werte von bis zu 1,03, was effizientes Lasttracking und vereinfachte Luft-zu-Flüssigkeit-Kühler widerspiegelt. Die verteilte Architektur erhöht den aggregierten Strombedarf, glättet jedoch die Netzbelastung, indem Last von überlasteten städtischen Umspannwerken verlagert wird.

Kernenergieausstieg und Kohleausstieg: Die Energiewende gestaltet Notstromstrategien neu

Deutschlands endgültige Reaktorabschaltung im Jahr 2023 und der beschleunigte Kohleausstieg verstärken die Abhängigkeit von intermittierenden erneuerbaren Energien und verschärfen die Bedenken hinsichtlich der Netzstabilität. Rechenzentrumsbetreiber reagieren, indem sie Dach-Photovoltaik, Gasturbinen oder Biogasmotoren mit großen Batteriearrays kombinieren und hybride Mikronetze schaffen, die bei Ausfällen im Inselbetrieb betrieben werden können. Staatliche Speicheranreize im Rahmen der Stromspeicherstrategie verkürzen die Amortisationszeiten für Lithium-Ionen- und Vanadium-Redox-Systeme.[1]Bundesministerium für Wirtschaft und Klimaschutz, "Stromspeicherstrategie", bmwk.dEinrichtungen, die einen PUE von ≤1,3 erreichen, können überschüssige erneuerbare Energie auch an benachbarte Stadtteile einspeisen, Wärmeabnahmeverträge sichern, die die Projektökonomie verbessern, und die gesellschaftliche Akzeptanz des Betriebs stärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | Hemmnis |

|---|---|---|---|---|

| Netzanschlussengpässe | -0.7% | National, am stärksten in Frankfurt | Mittelfristig (2–4 Jahre) | Netzanschlussengpässe |

| Emissionsgrenzwerte für Dieselgeneratoren | -0.5% | National, städtische Gebiete | Mittelfristig (2–4 Jahre) | Emissionsgrenzwerte für Dieselgeneratoren |

| Volatile Gaspreise nach 2022 | -0.3% | National | Kurzfristig (≤ 2 Jahre) | Volatile Gaspreise nach 2022 |

| Fachkräftemangel im Bereich Mittelspannung | -0.2% | National | Langfristig (≥ 4 Jahre) | Fachkräftemangel im Bereich Mittelspannung |

| Quelle: Mordor Intelligence | ||||

Netzanschlussengpässe: Infrastrukturbeschränkungen hemmen das Wachstum

Die Sicherung neuer 110-kV-Einspeisungen kann bis zu vier Jahre dauern, da die Vorlaufzeiten für Transformatoren 80 Wochen überschreiten und Genehmigungen der Versorgungsunternehmen detaillierte Oberschwingungslastanalysen erfordern. Anschlussgebühren können 20 % der Grundstückserwerbskosten ausmachen und lösen häufig kostspielige Umspannwerksaufrüstungen aus.[2]DLA Piper, "Netzanschlüsse für Rechenzentren in Deutschland", dlapiper.com Frankfurts Warteschlange zwingt Entwickler dazu, Kapazitäten in Berlin oder München vorab zu mieten, während einige Hyperscaler eigene 500-MW-Gasturbinenanlagen einsetzen, wie das modulare Konzept von Siemens Energy und Eaton zeigt. Diese Eigenstromerzeugungssysteme verringern die Netzabhängigkeit, erhöhen jedoch Investitionskosten und Komplexität, was das kurzfristige Marktwachstum dämpft.

Emissionsgrenzwerte für Dieselgeneratoren: Regulatorischer Druck treibt alternative Notstromlösungen voran

Städtische Verordnungen begrenzen Dieselpartikelemissionen und schränken die Generatorlaufzeit bei Tests und Notfällen ein. Betreiber müssen individuelle Genehmigungen einholen, die Compliance-Überwachung und empfindliche Strafen bei Überschreitung vorschreiben. Die Einschränkungen steigern das Interesse an Wasserstoffmotoren und batteriepriorisierten Laufzeitsequenzen, die den Generatorstart verzögern. NorthCs Wasserstoffpilotprojekt in den Niederlanden informiert deutsche Projekte, während INNIO Jenbacher Zweistoff-Gasmotoren bewirbt, die auf grünen Wasserstoff umschalten, wenn dieser verfügbar ist. Die Einführung erhöht die Vorabkosten und erfordert Sicherheitsschulungen für Mittelspannungstechniker, was die Bereitstellung bei kleineren Betreibern verlangsamt.[3]Innio Group,"Wasserstoffbasierte Stromversorgung", innio.group

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme verankern kritische Stromstrategien

USV-Systeme sichern 41,65 % des deutschen Rechenzentrumsstrommarkts und bleiben unverzichtbar für die Aufrechterhaltung geschäftskritischer Workloads. Das Segment wuchs, als Betreiber veraltete Doppelwandlungsdesigns durch Lithium-Ionen-Batteriemodelle ersetzten, die eine verbesserte Zyklenlebensdauer und einen reduzierten Platzbedarf bieten. Netzinteraktive USV-Einheiten ermöglichen nun bidirektionalen Stromfluss, was die Teilnahme an der Frequenzregelung ermöglicht und neue Einnahmequellen von bis zu 5 EUR/MWh gemäß Versorgungsauktionen generiert. Die Integration mit fortschrittlichen Batteriemanagementsystemen verbessert die thermische Leistung und unterstützt die vorausschauende Wartung, wodurch die Gesamtbetriebskosten gesenkt werden.

Stromverteilungseinheiten verzeichnen das schnellste Wachstum mit einem CAGR von 7,04 % von 2026 bis 2031. Intelligente Stromverteilungseinheiten mit Steckdosenebenen-Messung bieten Echtzeit-Einblick in die Zweigkreisbelastung, Umgebungsbedingungen und den Redundanzstatus. Diese Funktionalität hilft Betreibern, die Kapazitätsplanung für KI-Racks anzupassen, ohne den vorgeschriebenen PUE von ≤1,3 zu verletzen. Generatoren entwickeln sich weiter, wobei Wasserstoff-Brennstoffzellen-Prototypen über die Pilotphase hinausgehen. Das Schaltanlagendesign priorisiert Lichtbogenschutz und Fernbedienung zum Schutz des Personals bei der Versorgung von Hochstromzuleitungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation dominiert, Hyperscale beschleunigt sich

Colocation-Betreiber liefern 53,85 % des deutschen Rechenzentrumsstrommarkts und bleiben zentral für hybride Unternehmensstrategien. Anbieter wie Iron Mountain bieten CO₂-neutrale Campusse, die 100 % erneuerbare Energie garantieren und Kunden im Rahmen des Energieeffizienzgesetzes beruhigen. Die Servicedifferenzierung hängt von wertschöpfenden Cross-Connects, Cloud-Anbindungen mit geringer Latenz und Garantien für die Abwärmenutzung ab, die kommunale Nachhaltigkeitsanforderungen erfüllen. Der Vorauskauf von Strom im Rahmen langfristiger Stromabnahmeverträge mindert die Preisvolatilität und verbessert die Margenstabilität.

Hyperscale- und Cloud-Anbieter werden bis 2031 mit einem CAGR von 8,12 % wachsen, angetrieben durch KI-Trainingscluster, die dichte Racks und Flüssigkühlung erfordern. Diese Einrichtungen reichen typischerweise von 50 MW bis über 150 MW pro Halle, was Betreiber dazu zwingt, mehrjährige Anschlussvereinbarungen auszuhandeln und neue Transformatorfertigungsslots im Voraus zu reservieren.

Nach Rechenzentrumsgröße: Große Standorte behaupten sich, während Mega-Bauten zunehmen

Große Einrichtungen halten 38,25 % der installierten Kapazität, was ein Gleichgewicht zwischen Kapitaleffizienz und Bereitstellungsflexibilität widerspiegelt. Betreiber schätzen ihre Fähigkeit, den Bau phasenweise durchzuführen, den Strombedarf an die Kundennachfrage anzupassen und schrittweise Netzaufrüstungen auszuhandeln. Typische Leistungsblöcke reichen von 15 MW bis 30 MW, geliefert über 20-kV-Verteilung mit N+1-Redundanz.

Mega-Rechenzentren werden bis 2031 mit einem CAGR von 7,05 % expandieren, angetrieben durch Hyperscale-Mietverträge und KI-Cluster-Wirtschaftlichkeit. Eine Reihe von 100-MW-Campussen verfügt nun über direkte Hochspannungsumspannwerksanbindungen und eigene Gas-Kombikraftwerke zur Redundanz; die Knappheit in Frankfurt treibt Investitionen in Greenfield-Grundstücke nahe Berlins Industrievororten und Münchens Forschungskorridoren voran, wo erneuerbare Stromabnahmeverträge effizient abgeschlossen werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier III führt, während Tier IV an Dynamik gewinnt

Tier III macht 70,95 % der installierten Stromkapazität aus und bietet N+1-Redundanz, die Zuverlässigkeit mit Kapitalaufwand ausbalanciert. Einrichtungen wie T-Systems' Standort in Biere erreichen einen PUE von 1,3 und verbrauchen 30 % weniger Energie als frühere Designs. Betreiber nutzen Heißgang-Einhausung, drehzahlgeregelte Antriebe und intelligente Beleuchtungssteuerungen, um diese Effizienzwerte zu erreichen.

Tier IV wird, obwohl von einer kleineren Basis ausgehend, mit einem CAGR von 7,32 % wachsen, da Finanzdienstleistungen, Gesundheitswesen und öffentliche Sektor-Clouds nahezu perfekte Verfügbarkeit fordern. Diese Einrichtungen umfassen 2N+1-Stromversorgungsstränge, diverse Versorgungseinspeisungen und robuste IT-grade Brennstoffzellen-Notstromversorgung. Tier I und Tier II bleiben relevant für unkritische Speicher- und Archivierungsaufgaben, hauptsächlich in Regionen, wo Grundstücke günstig sind und Latenzanforderungen minimal sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Entwickler haben reagiert, indem sie Grundstücke im Brandenburger Korridor Berlins reserviert haben, wo erneuerbare Energieversorgung reichlich vorhanden ist und Netzanschlussgebühren niedriger sind. Münchens Technologie- und Automobilcluster ist ein weiterer Schwerpunkt, da Betreiber Synergien mit den F&E-Budgets von Unternehmen nutzen.

Sekundärmärkte gedeihen, indem sie erneuerbare Stromabnahmeverträge, Fernwärmevereinbarungen und Immobilienanreize bündeln. CyrusOnes Frankfurter Westside-Campus leitet Abwärme an kommunale Netze weiter und senkt den städtischen Gasbedarf für 20.000 Haushalte. Mainz wird einen Green-Mountain-KMW-Campus beherbergen, der vollständig mit erneuerbaren Quellen betrieben und mit Rheinwasser gekühlt wird, einen PUE unter 1,3 erreicht und die Wirtschaftlichkeit der Wärmerückgewinnung im großen Maßstab beweist.

Wettbewerbslandschaft

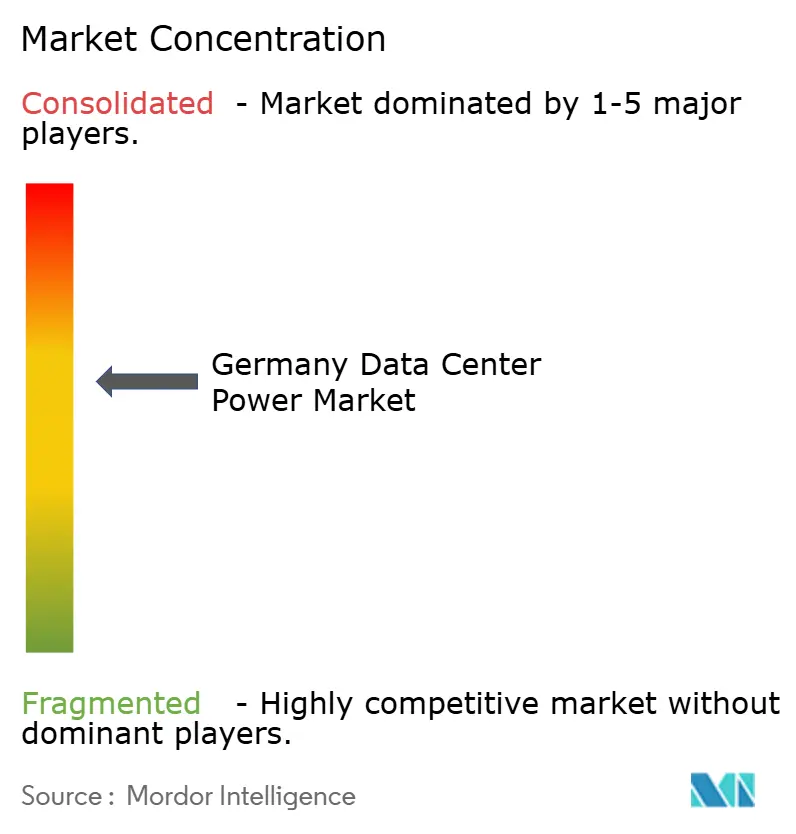

Der deutsche Rechenzentrumsstrommarkt ist mäßig konzentriert, wobei multinationale Ausrüstungsführer wie ABB, Schneider Electric, Siemens AG und Legrand Innovationen bei USV, Schaltanlagen und Energiemanagementsoftware vorantreiben. Partnerschaften dominieren die Strategie: Eaton und Siemens Energy entwickeln gemeinsam einen modularen 500-MW-Stromerzeugungsblock, der mit integrierten Turbinen, Schaltanlagen und USV geliefert wird, um Netzengpässe zu umgehen; Schneider Electric arbeitet mit NVIDIA an KI-fähigen Referenzdesigns zusammen und bündelt Flüssigkühlung und die Galaxy-VXL-USV.

Spezialisten erschließen Nischenopportunitäten. Panasonic vermarktet kompakte Wasserstoff-Brennstoffzellen, während Matthews Internationals F&E-Hub in Vreden die Stapelproduktion für Multi-Megawatt-Bereitstellungen hochskaliert. Anbieter netzinteraktiver USV positionieren ihre Flotten als virtuelle Kraftwerke und monetarisieren ruhende Batteriekapazität während Leerlaufzyklen. Die technologische Differenzierung konzentriert sich auf Energieeffizienz, Wärmemanagement und die Einhaltung strenger PUE- und Erneuerbare-Energie-Mandate.

Marktführer der deutschen Rechenzentrumsstrombranche

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Matthews International eröffnete einen fortschrittlichen F&E-Hub in Vreden, Deutschland, der sich auf die Skalierung der Wasserstoff-Brennstoffzellenproduktion für die Notstromversorgung von Rechenzentren konzentriert und einen Schritt vorwärts bei sauberen Energiealternativen zu Dieselgeneratoren markiert.

- April 2025: Colt DCS kündigte vier weitere Rechenzentren in Deutschland mit insgesamt 117 MW an und erweitert damit seine Präsenz, um die steigende Colocation-Nachfrage zu decken.

- März 2025: Hitachi Energy veröffentlichte Forschungsergebnisse, die detailliert beschreiben, wie KI-Workloads Stromqualitätsprobleme verursachen, und betonte die Notwendigkeit intelligenterer Stromverteilungsarchitekturen.

- März 2025: Der Net Zero Innovation Hub für Rechenzentren veröffentlichte eine Informationsanfrage für emissionsfreie Notstromversorgung und bezog Google, Microsoft, Schneider Electric und Vertiv ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den deutschen Rechenzentrumsstrommarkt als Umsatz, der innerhalb Deutschlands aus dem Verkauf, der Vermietung oder der verwalteten Bereitstellung von elektrischer Infrastruktur, unterbrechungsfreien Stromversorgungssystemen, Stromverteilungseinheiten, Notstromgeneratoren (Diesel, Gas oder Wasserstoff-Brennstoffzelle), Schaltanlagen, Transferschaltern, Fernleistungsverteilungsfeldern und großmaßstäblichen Batteriespeichern generiert wird, die IT-Racks in Colocation-, Hyperscale-, Unternehmens- und Edge-Einrichtungen mit Energie versorgen. Gemäß Mordor Intelligence werden nur der Produktwert und damit verbundene Installationsdienstleistungen, die direkt mit der nutzbaren IT-Last verbunden sind, berücksichtigt.

Ausschluss aus dem Umfang: Kühlgeräte, Gebäudebau, Einrichtungssicherheit und laufende Stromtarife liegen außerhalb dieser Marktgrenze.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Herstellern von Stromkomponenten, Colocation-Betreibern in Frankfurt, Berlin und München sowie Ingenieursberatern, die Tier-III- und Tier-IV-Hallen zertifizieren. Diese Dialoge verfeinerten durchschnittliche Verkaufspreise, Redundanzdesignverschiebungen und die Einführung von Lithium-Ionen-USV und ermöglichten es uns, schreibtischbasierte Annahmen anzupassen.

Sekundärforschung

Wir haben grundlegende Daten aus den Energiestatistiken des BMWK und Destatis, Zollversanddaten und Texten des Energieeffizienzgesetzes gesammelt, die Mandate zur erneuerbaren Energiebeschaffung umreißen. Branchenverbände wie der Deutsche Rechenzentrums-Verband, Bitkom und das Borderstep Institut lieferten jährliche IT-Last, PUE-Trends und Baupipelines. Unternehmens-10-Ks, Investorenpräsentationen und Patentabstracts bereicherten den Technologieeinblick, während D&B Hoovers und Dow Jones Factiva Umsatzlücken für private Lieferanten füllten. Die genannten Quellen sind illustrativ; viele weitere öffentliche und Abonnement-Datensätze flossen in die Validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der jährlichen Live-IT-Last nach Einrichtungsklasse, multipliziert mit Standard-Watt-pro-Kilowatt-Infrastrukturverhältnissen, um den Bedarf an kritischen Stromgeräten abzuleiten. Versandwerte und stichprobenartige Durchschnittspreis-mal-Volumen-Hochrechnungen dienen als Bottom-up-Gegenprüfungen. Zu den Schlüsselvariablen gehören neue Colocation-Nutzfläche, Rack-Leistungsdichte, Generatorkraftstoffmix, Lithium-Ionen-USV-Durchdringung und erforderlicher erneuerbarer Anteil. Multivariate Regression mit BIP, Cloud-Workload-Wachstum und Projektpipelinezahlen verankert den Ausblick, nach dem eine Szenarioanalyse für den Zeitpunkt von Netzengpässen angepasst wird.

Datenvalidierung und Aktualisierungszyklus

Jeder Durchlauf besteht Varianzprüfungen anhand historischer Importzölle, OEM-Ergebnisse und Borderstep-Energieaudits. Ein leitender Prüfer klärt Anomalien, und Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Projektankündigungen oder regulatorische Änderungen ausgelöst werden.

Warum Mordors Basislinie für den deutschen Rechenzentrumsstrommarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Herausgeber unterschiedliche Komponentenmischungen, Dienstleistungseinschlüsse und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und die zweigleisige Abstimmung liefern eine verlässliche Basislinie für Planer.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,18 Mrd. USD (2025) | ||

| 1,15 Mrd. USD (2024) | Globales Beratungsunternehmen A | Berücksichtigt nur USV-, PDU- und Generatorhardware, ohne Installationsdienstleistungen und unter Verwendung eines anderen Basisjahres |

| 0,54 Mrd. USD (2024) | Marktforschungsunternehmen B | Verfolgt neue Geräte unter 1 MVA und schließt Hyperscale-Nachrüstungen aus |

| 2,50 Mrd. USD (2024) | Forschungshaus C | Kombiniert Kühlung, Batteriespeicher und Einrichtungs-OPEX und erweitert den Umfang über das Kernstromequipment hinaus |

Der Vergleich zeigt, dass Mordors moderierte Zahl, sobald Umfang und Kosteneinschlüsse normalisiert sind, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger mit minimalem Aufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Rechenzentrumsstrommarkts?

Der Markt wird im Jahr 2026 auf 1,24 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,23 % 1,6 Milliarden USD erreichen.

Welche Komponente hält den größten Marktanteil im deutschen Rechenzentrumsstrommarkt?

USV-Systeme führen mit einem Anteil von 41,65 % und spiegeln ihre entscheidende Rolle bei der Aufrechterhaltung des ununterbrochenen Betriebs für digitale Workloads wider.

Wie beeinflusst die Regulierung die Wahl der Strominfrastruktur?

Das Energieeffizienzgesetz schreibt bis 2027 100 % erneuerbare Energie und bis 2030 einen PUE von ≤1,3 vor, was Betreiber zu Wasserstoff-Brennstoffzellen, netzinteraktiven USV-Einheiten und Flüssigkühlung drängt.

Welche Herausforderungen stellen Netzanschlussengpässe dar?

Lange Vorlaufzeiten für Transformatoren und kostspielige Umspannwerksaufrüstungen können Projekte um bis zu vier Jahre verzögern, was einige Unternehmen dazu veranlasst, eigene Kraftwerke vor Ort hinzuzufügen.

Welche Städte jenseits von Frankfurt entwickeln sich für Neubauten?

Berlin, München und Mainz ziehen Investitionen aufgrund der Verfügbarkeit erneuerbarer Energie, niedrigerer Grundstückskosten und geringerer Netzengpässe an und tragen zur Diversifizierung der nationalen Kapazität bei.

Seite zuletzt aktualisiert am: