Philippinen-Strommarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

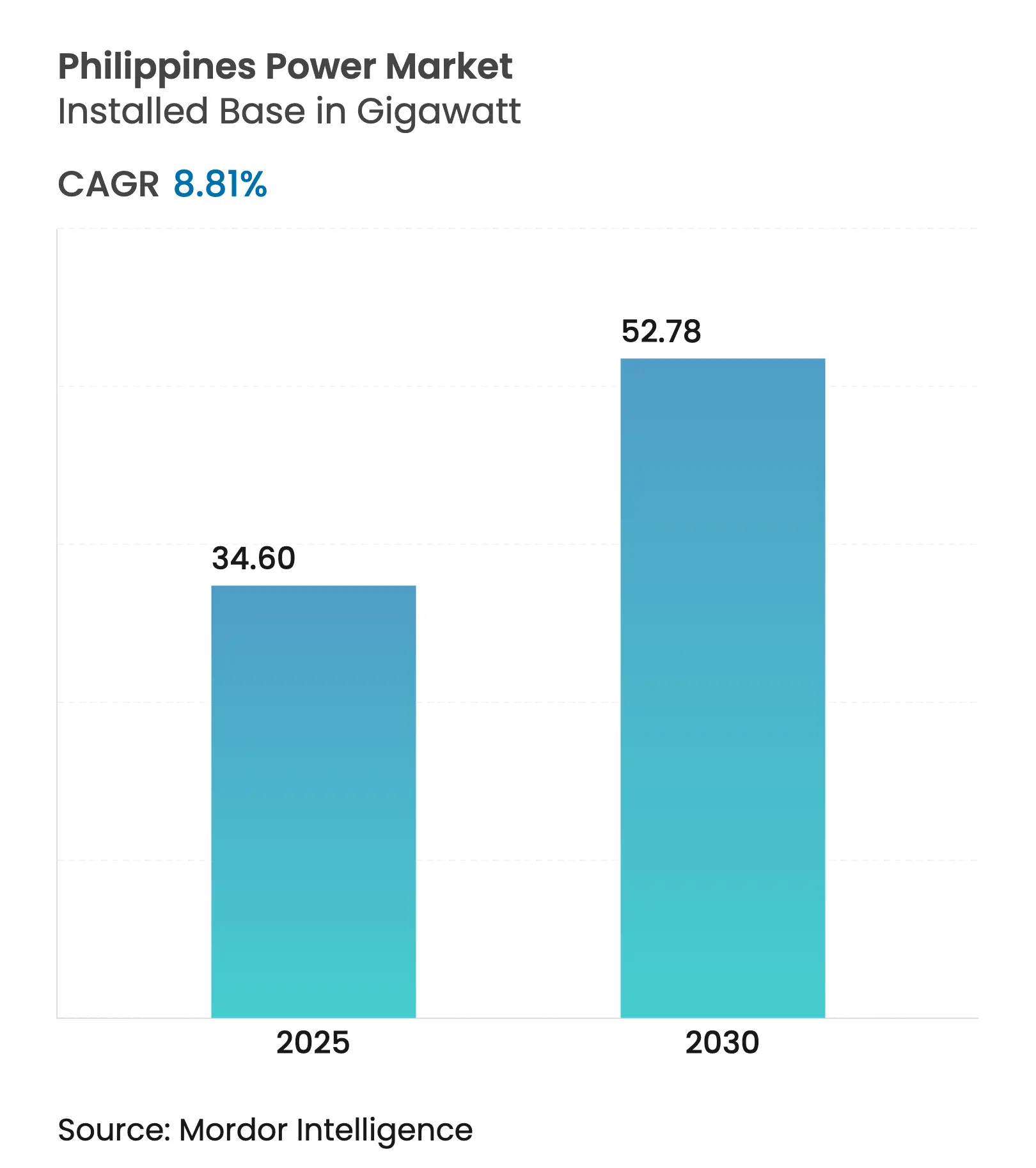

| Marktvolumen (2025) | 34.60 Gigawatt |

| Marktvolumen (2030) | 52.78 Gigawatt |

| Wachstumsrate (2025 - 2030) | 8.81% CAGR |

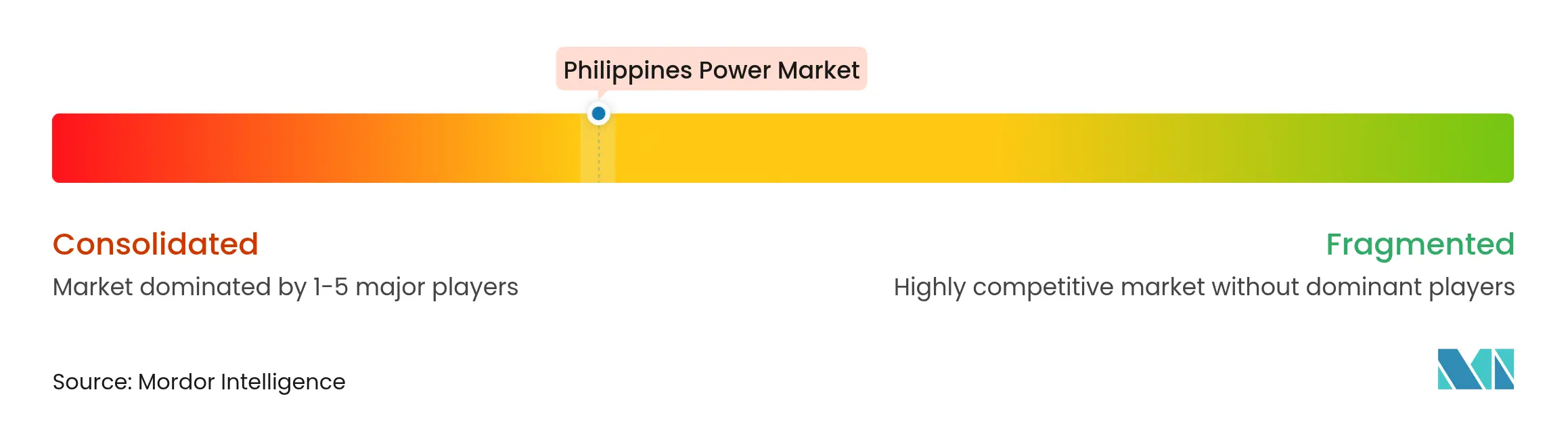

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen-Strommarkt Analyse von Mordor Intelligence

Die Größe des Philippinen-Strommarkts in Bezug auf die installierte Basis wird voraussichtlich von 34,60 Gigawatt im Jahr 2025 auf 52,78 Gigawatt bis 2030 wachsen, mit einer CAGR von 8,81 % während des Prognosezeitraums (2025-2030).

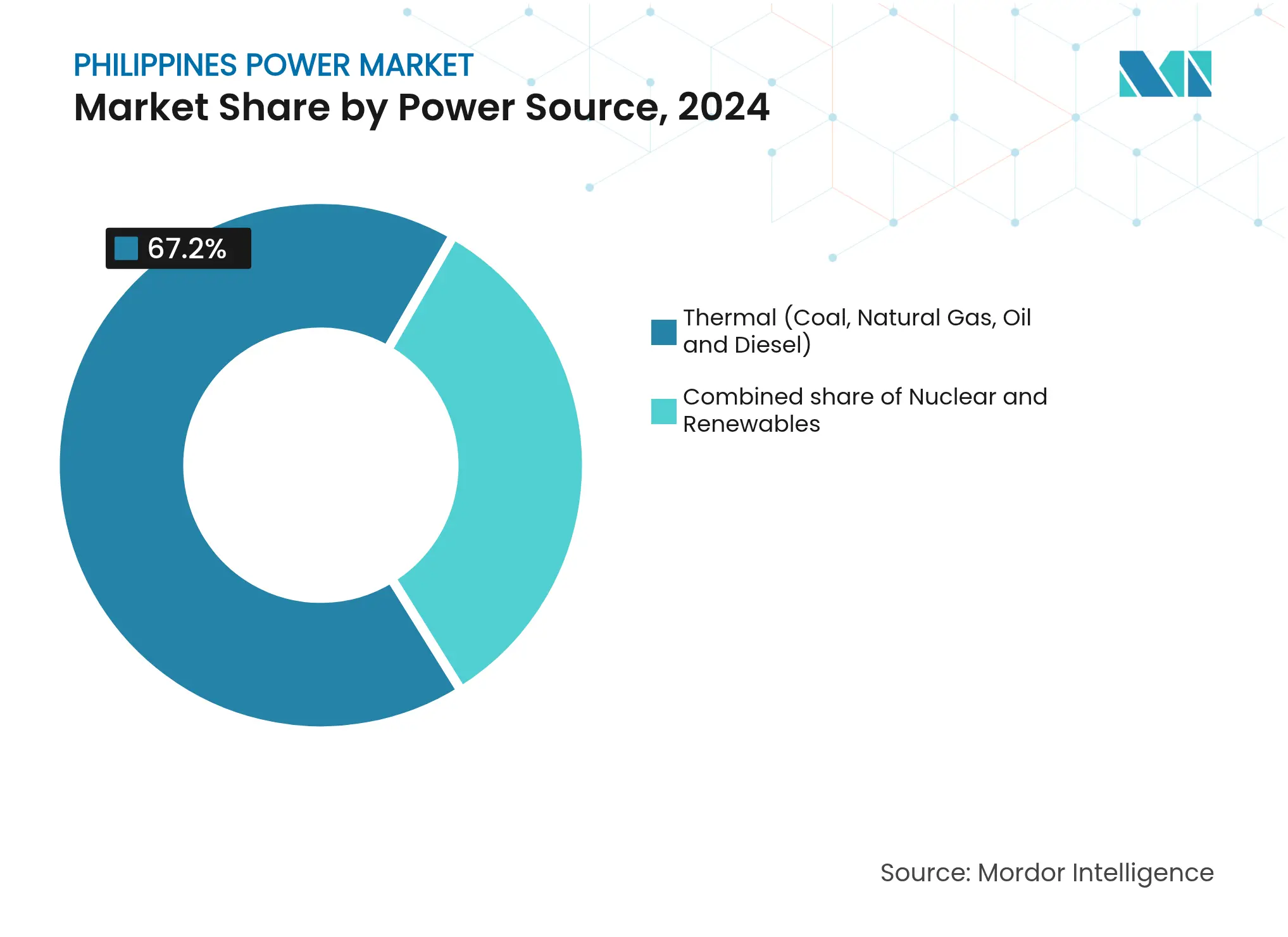

Eine rasche industrielle Erholung, eine Pipeline an hyperscaligen Rechenzentren und ehrgeizige Mandate für erneuerbare Energien beschleunigen Kapazitätszubauten schneller als bei den meisten südostasiatischen Konkurrenten. Wärmequellen dominierten im Jahr 2024 noch mit einem Anteil von 67,2 % an der Stromerzeugung, doch erneuerbare Energien wachsen am schnellsten und werden die Netzbetreiber dazu zwingen, Übertragungskorridore zu erweitern und Frequenzregelungsdienste zu stärken. Die wachsende Stromnachfrage, die im Jahr 2024 um 5,8 % gestiegen ist, gekoppelt mit einem überarbeiteten Nettomessungsrahmen, der die Obergrenze für Dachanlagen-Photovoltaik auf 500 kW angehoben hat, erweitert die Möglichkeiten für dezentrale Stromerzeugung. Gleichzeitig drängen hohe Einzelhandelstarife und die Post-Malampaya-LNG-Preisvolatilität gewerbliche Nutzer zu direkten Strombezugsverträgen, was den Wettbewerb unter den Erzeugern um bankfähige Abnahmeverträge verschärft. Konglomerate reagieren mit Multi-Gigawatt-Zielen für erneuerbare Energien und Pilotprojekten für Batteriespeicher in frühen Phasen, was signalisiert, dass Flexibilitätsdienste in den nächsten fünf Jahren zu einem begehrten Einnahmestrom werden.

Wichtigste Erkenntnisse des Berichts

- Nach Energiequelle führte die Wärmeerzeugung im Jahr 2024 mit einem Anteil von 67,2 % am Philippinen-Strommarkt, während für erneuerbare Energien bis 2030 eine CAGR von 19,2 % prognostiziert wird.

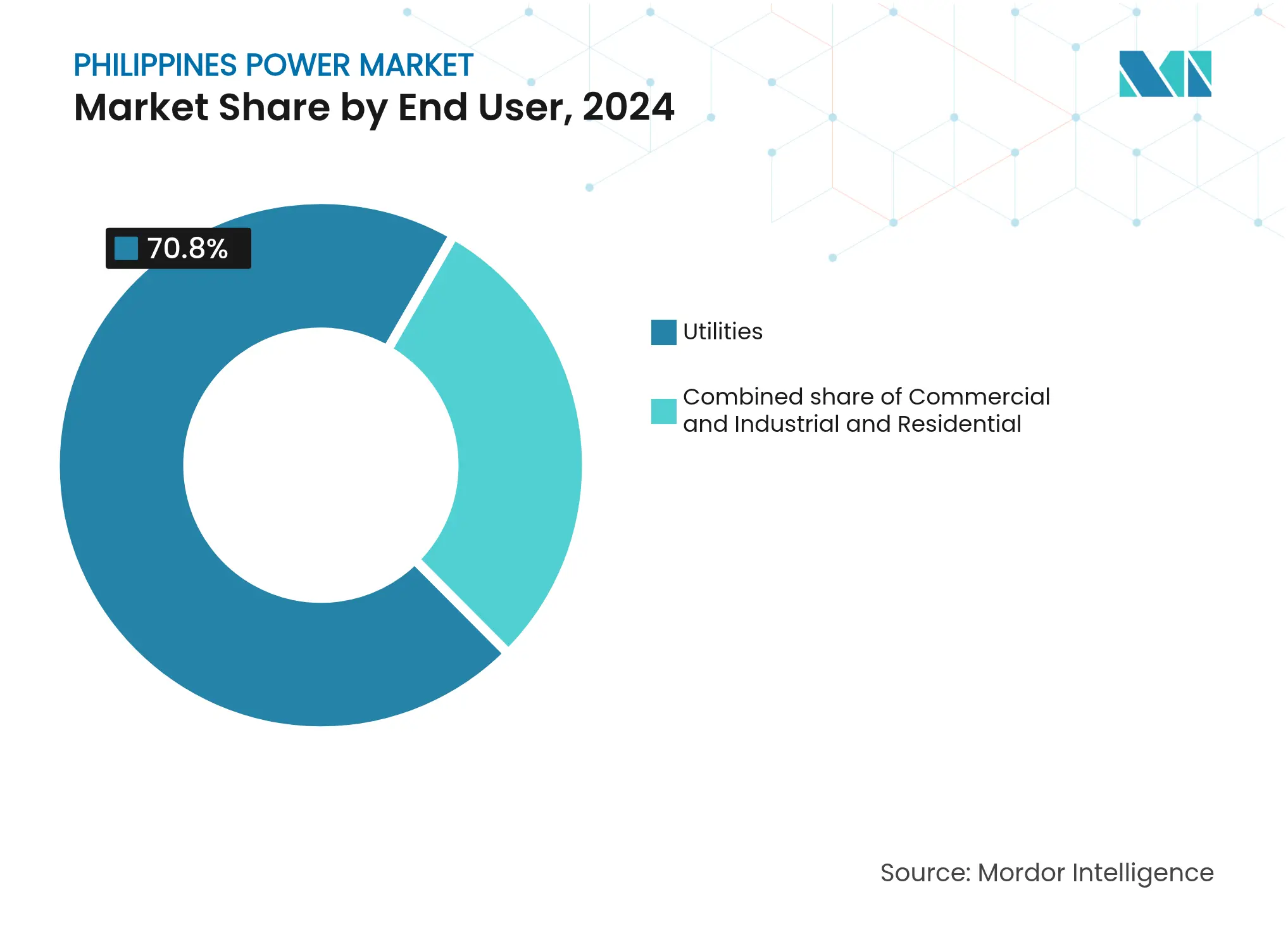

- Nach Endverbraucher absorbierten Versorgungsunternehmen im Jahr 2024 70,8 % der Kapazität; das Gewerbe- und Industriesegment wächst mit einer CAGR von 13,1 % bis 2030.

- Luzon beherbergte im Jahr 2024 zwei Drittel der Kapazität; die Pipeline erneuerbarer Energien auf Mindanao positioniert die Insel für die schnellste Expansion, wobei Netzaufrüstungen bis 2028 eine zusätzliche Übertragungskapazität von 2 GW erschließen werden.

Philippinen-Strommarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Stromnachfrage | +1.8% | National, insbesondere Metro Manila und CALABARZON | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für erneuerbare Energien | +2.1% | National, frühe Gewinne in Luzon und Visayas | Langfristig (≥ 4 Jahre) |

| Einspeisevergütung und RPS-Konformitätsmomentum | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Ausbau von Übertragungs- und Verteilungsnetzen (NGCP) | +1.3% | Verbindungen zwischen Luzon, Visayas und Mindanao | Langfristig (≥ 4 Jahre) |

| Pipeline an hyperscaligen Rechenzentren erhöht Last | +1.0% | Metro Manila, Cavite, Laguna | Kurzfristig (≤ 2 Jahre) |

| Überarbeitetes Nettomessungssystem fördert Dachanlagen-Photovoltaik | +1.2% | Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Stromnachfrage

Der nationale Stromverbrauch stieg im Jahr 2024 um 5,8 %, da Halbleitermontage-, Lebensmittelverarbeitungs- und Business-Process-Outsourcing-Betriebe ihre Produktion ausweiteten.[1]Philippinische Statistikbehörde, "Energiekonten der Philippinen," psa.gov.ph Die Spitzenlast in Luzon überstieg in den Sommermonaten 16 GW, übertraf die disponierbare Kapazität und veranlasste das Ministerium für Energie, die Beschaffung von 2 GW Batteriespeicher bis 2028 zu priorisieren. Die Wohnraumnachfrage stieg um 3,1 % aufgrund der stärkeren Nutzung von Klimaanlagen in Städten der zweiten Reihe. Die Last auf Mindanao sprang um 6,7 % nach dem Beginn des Probebetriebs des Mindanao-Visayas-Verbindungsprojekts. Das Ungleichgewicht zwischen neuen industriellen Lasten und alternden Wärmeanlagen unterstreicht, warum der Philippinen-Strommarkt flexible Ressourcen beschleunigen muss, einschließlich schnell hochfahrender Gas-Spitzenlastkraftwerke und netzgekoppelter Batterien. Entwickler berücksichtigen nun Netzüberlastungsrisiken und Einspeisungsbeschränkungsstrafen in der Projektökonomie, was die Standortwahl in Richtung Regionen mit freier Unterwerkskapazität verändert.

Staatliche Anreize für erneuerbare Energien

Der Philippinische Energieplan 2024 schreibt einen erneuerbaren Anteil von 35 % bis 2030 und 50 % bis 2040 vor, unterstützt durch siebenjährige Einkommensteuerbefreiungen für Solar- und Windprojekte über 50 MW. Die dritte Runde der Grünen Energieauktion vergab 2,5 GW Solar zu PHP 2,45 pro kWh (USD 0,044), 30 % unter den Kosten neuer Kohlekraftwerke, was beweist, dass erneuerbare Energien Kostenparität erreicht haben. Versorgungsunternehmen müssen im Jahr 2025 2,5 % ihres Angebots aus erneuerbaren Energien beziehen und bis 2027 auf 5 % steigern, oder Strafen zahlen, die in einen Elektrifizierungsfonds für netzferne Gebiete fließen.[2]Energieregulierungskommission, "Nettomessungsregeln 2024," erc.gov.ph Diese Mandate katalysieren langfristige Strombezugsverträge; allein in der ersten Hälfte des Jahres 2024 wurden fünfzehn Verträge mit einem Gesamtvolumen von 800 MW unterzeichnet. Die Klarheit in der Politik erschließt auch internationale Klimafinanzierung, die die Schuldenkosten für Solar im Versorgungsmaßstab senkt und die Projektbankfähigkeit angesichts steigender inländischer Zinssätze verbessert.

Einspeisevergütung und RPS-Konformitätsmomentum

Einspeisevergütungen haben seit 2012 1,2 GW an Biomasse-, Kleinwasserkraft- und Meeresenergie-Ergänzungen finanziert, doch die Kapazitätskontingente waren bis 2024 vollständig ausgeschöpft. Der Übergang zu Wettbewerbsauktionen verschiebt die Verhandlungsmacht hin zu großen Entwicklern, die Projekte zu einstelligen Renditezielen finanzieren können. Unterdessen haben die Standards für erneuerbare Energieportfolios einen robusten Sekundärmarkt für Zertifikate für erneuerbare Energien hervorgebracht, mit Handelsvolumina von PHP 1,2 Milliarden im Jahr 2024, dem Dreifachen des Vorjahres.[3]Ministerium für Energie, "Philippinischer Energieplan 2024," doe.gov.ph Versorgungsunternehmen, die ihre Ziele nicht erfüllen können, drohen Strafen von PHP 0,50 pro kWh, was sie dazu veranlasst, Multi-Gigawatt-Solar- und Windverträge unterhalb des Strafensatzes abzuschließen. Der daraus resultierende Anstieg der erneuerbaren Energien beschleunigt die Verdrängung von Mittel-Merit-Diesel- und Schwerölanlagen und reduziert Kraftstoffimporte sowie die damit verbundene Devisenexposition.

Ausbau von Übertragungs- und Verteilungsnetzen

NGCP startete 2024 ein PHP-600-Milliarden-Programm, um bis 2030 3.200 Leitungskilometer Übertragungskapazität und 15 neue Umspannwerke hinzuzufügen. Zu den Leitprojekten gehören die 440-kV-HVDC-Verbindung Luzon-Visayas und die Aufrüstung des Mindanao-Rückgrats auf 500 kV. Streitigkeiten über Wegerechte und Verhandlungen mit lokalen Behörden über Dienstbarkeiten, die im Jahr 2024 durchschnittlich 18 Monate dauerten, bleiben ein wesentliches Ausführungsrisiko. Um Anreize anzupassen, knüpft die Energieregulierungskommission nun die zulässigen Renditen von NGCP an Leitungsverfügbarkeitsmetriken, was eine schnellere Fertigstellung belohnt. Auf der Verteilungsebene wird das PHP-120-Milliarden-Smart-Grid-Plan von Meralco fortschrittliche Zähler für 7 Millionen Kunden installieren und Leitungen automatisieren, die Fehler innerhalb von 90 Sekunden isolieren, was die Ausfallzeiten halbiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und alternde Anlagen | -1.4% | Luzon-Korridore, Visayas-Übertragungs-Teilnetz | Mittelfristig (2–4 Jahre) |

| Hohe Stromeinzelhandelstarife | -0.9% | National, am stärksten in Luzon | Kurzfristig (≤ 2 Jahre) |

| Streitigkeiten mit indigenen Völkern verzögern Wasser- und Geothermiekraft | -0.7% | Mindanao, Nordluzon | Langfristig (≥ 4 Jahre) |

| Post-Malampaya-LNG-Preisvolatilität | -1.1% | Gasfeuerungskraftwerke in Luzon | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und alternde Anlagen

Übertragungsengpässe haben im Jahr 2024 1,2 GW Solarleistung eingeschränkt, hauptsächlich in CALABARZON, wo die Unterwerkskapazität gesättigt war.[4]National Grid Corporation of the Philippines, "Übertragungsentwicklungsplan 2024," ngcp.ph Vierzig Prozent der 230-kV-Leitungen übersteigen ihre 30-jährige Auslegungslebensdauer, was die Ausfallraten erhöht. Kohleabschaltungen reduzieren auch die synchrone Trägheit, was Frequenzabweichungsrisiken erhöht. Die Aufrüstungen von NGCP werden die Überlastung erst nach 2027 vollständig beseitigen, so dass Entwickler sich zu dezentraler Photovoltaik und verbraucherseitigem Speicher neigen, der Netzengpässe umgeht. Visayas, mit einem Übertragungs-Teilnetz, das größtenteils bei 69 kV gebaut wurde, erlebte im Jahr 2024 18 ungeplante Ausfälle, die 450 MW industrieller Last störten.

Streitigkeiten mit indigenen Völkern verzögern Wasser- und Geothermiekraft

Die Anforderungen der freien, vorherigen und informierten Zustimmung stoppten 300 MW Geothermie- und Laufwasserkraft in Mindanao und Nordluzon, da Entwickler mit 47 indigenen Gemeinschaften verhandeln.[5]Nationale Kommission für indigene Völker, "Richtlinien zur freien, vorherigen und informierten Zustimmung," ncip.gov.ph Die 40-MW-Erweiterung von Energy Development Corporation ist auf Eis gelegt, während Wasserrechte und Bedingungen für die Gewinnbeteiligung finalisiert werden. Neue Richtlinien standardisieren ein Gewinnbeteiligungsmodell von 1 %–2 %, aber die Umsetzung variiert, und erneute Konsultationen können die Zeitpläne um bis zu drei Jahre verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien gewinnen gegenüber der Wärmedominanz

Die Größe des Philippinen-Strommarkts für die Stromerzeugung nach Energiequelle betrug im Jahr 2024 32,31 GW, wobei Wärmekraftwerke einen Anteil von 67,2 % am Philippinen-Strommarkt hielten. Die Kapazität erneuerbarer Energien wächst mit einer CAGR von 19,2 %, angetrieben durch niedrige Solarauktionstarife und steigende RPS-Kontingente. Kohleneubauten sind bis 2030 unter dem bedingten Moratorium, das einen gleichen Rückbau subkritischer Einheiten erfordert, auf 500 MW begrenzt, während im Jahr 2024 2,1 GW Solar bei Rekordniedrigtarifen in Auktionen vergeben wurden. Der Windenergiefortschritt ist mit 300 MW aufgrund von Netzengpässen langsamer, doch das Offshore-Windpotenzial wird auf 25 GW kartiert, sobald die Regeln für Meeresbodennutzungslizenzen finalisiert sind. Der Anteil von Erdgas sinkt, da Malampaya zurückgeht; LNG-Importe werden Gas als Spitzenlastressource statt als Grundlastressource neu positionieren. Geothermie bleibt bei etwa 1,9 GW aufgrund von Zustimmungsverzögerungen stagnant, und das Aufwärtspotenzial der Wasserkraft wird durch lange Genehmigungszyklen gedämpft.

Die Investitionsthese neigt sich zu hybriden Portfolios, die Photovoltaik im Versorgungsmaßstab mit Vier-Stunden-Lithium-Ionen-Systemen bündeln und sowohl Energie- als auch Zusatzdienstleistungserlöse erzielen. Entwickler beobachten das Einspeisungsbeschränkungsrisiko genau; Projekte integrieren nun Batterien oder wählen Standorte auf Mindanao mit freier Übertragungskapazität. Unterdessen ist das Wachstum von Biomasse und Abfallverstromung durch Rohstoffbeschränkungen begrenzt, und Machbarkeitsstudien für Kernkraft werden die Kapazität vor 2035 nicht beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbraucher: Gewerbe- und Industrienachfrage steigt stark an

Versorgungsunternehmen machten im Jahr 2024 70,8 % der installierten Kapazität aus, doch das Gewerbe- und Industriesegment wächst mit einer CAGR von 13,1 %, der schnellsten unter allen Endverbrauchern. Rund 400 MW verbraucherseitige Photovoltaik gingen im Jahr 2024 in Betrieb, da Hersteller und Business-Process-Outsourcing-Campus sich gegen PHP-11,50-pro-kWh-Netztarife absichern wollten. Wettbewerblicher Einzelhandel und offener Netzzugang meldeten 1.200 anfechtbare Kunden mit einem Lastvolumen von 1,8 GW an, eine Gesamtzahl, die sich verdoppeln soll, wenn die Schwelle bis 2027 auf 100 kW gesenkt wird.

Unternehmensnachhaltigkeitsziele treiben auch die Nachfrage nach Strombezugsverträgen für erneuerbare Energien mit Zertifikaten an. Fünfzehn Verträge mit einem Gesamtvolumen von 800 MW wurden im Jahr 2024 unterzeichnet und sichern Tarife unterhalb der allgemeinen abgabeninklusive Sätze der Versorgungsunternehmen. Versorgungsunternehmen sehen sich Erlöskompression gegenüber und haben Netzzugangsgebühren für nettogemessene Kunden zur Deckung fixer Kosten vorgeschlagen. Die Akzeptanz von Dachanlagen-Photovoltaik bei Privatkunden steigt langsamer mit einer CAGR von 4,2 %, profitiert jedoch von sinkenden Modulkosten und 90 % Einspeisegutschriften in Spitzenstunden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Luzon beherbergte im Jahr 2024 zwei Drittel der nationalen Kapazität, doch Übertragungsengpässe in CALABARZON schränkten 1,2 GW Solarleistung ein, was die Dringlichkeit der HVDC-Verbindung Luzon-Visayas unterstreicht. Kohle und Erdgas liefern noch 75 % der Luzon-Erzeugung, doch 2,5 GW Solar, die Ende 2024 vergeben wurden, werden den Mix in Richtung erneuerbare Energien verschieben. Das LNG-Terminal von First Gen in Batangas ist in Betrieb, und die Bataan-Anlage von San Miguel wird 2026 Kapazität hinzufügen und den Rückgang von Malampaya abfedern.

Visayas ist abhängig von Importen aus Mindanao über die neue Verbindung, die im Jahr 2024 während des Probebetriebs 300 MW Wasserkraftübertragungen ermöglichte. Die Fragilität des Übertragungs-Teilnetzes verursachte 18 Ausfälle, die Industriekunden störten, und macht den PHP-600-Milliarden-Übertragungsplan zum Kernstück wirtschaftlicher Resilienz. Offshore-Windaussichten in Guimaras und Negros Occidental belaufen sich auf 500 MW, bis Meeresbodennutzungsgenehmigungen erteilt werden, während Laufwasserkraft in Leyte Zustimmungsverzögerungen ausgesetzt ist.

Mindanao entwickelt sich zum erneuerbaren Schwingungslieferanten, mit 4 GW Wasser- und Geothermiekraft, die entweder in Betrieb sind oder im Bau befindlich sind. Die Stromnachfrage stieg im Jahr 2024 um 6,7 % aufgrund von Bergbau- und Agrarindustriewachstum, und die Einzelhandelstarife bleiben niedriger als in Luzon aufgrund der reichlichen Wasserkraft. Die für 2028 geplante Aufrüstung des Rückgrats auf 500 kV wird 2 GW zusätzlicher Kapazität erschließen und größere Exporte nach Norden ermöglichen.

Wettbewerbslandschaft

Die fünf größten Akteure kontrollieren etwa 60 % der installierten Kapazität, was dem Philippinen-Strommarkt ein moderates Konzentrationsprofil verleiht. AboitizPower und ACEN streben jeweils 10 GW erneuerbarer Energien bis 2030 an, was einen Kapitaleinsatz von USD 8–10 Milliarden erfordert. San Miguel Global Power erprobt eine 10-MW-/-40-MWh-Batterie in seinem Sual-Kohlekraftwerk und baut ein LNG-Terminal zur Absicherung seines Kohle-Erbes. Die 150-MW-/-600-MWh-Batterie von First Gen, die gemeinsam mit seinem San-Gabriel-Gaskraftwerk betrieben wird, veranschaulicht hybride Anlagen, die sowohl Kapazitäts- als auch Zusatzdienstleistungserlöse erzielen können.

Solar Philippines und Citicore Renewable Energy führen das Dachanlagensegment an und liefern schlüsselfertige Systeme zu PHP 50.000 pro kW und bündeln 10-jährige Wartungsverträge, was ihnen im Jahr 2024 einen Anteil von 40 % an Neuinstallationen einbrachte. Internationale Entwickler wie Equinor und Ørsted bewerten Offshore-Windstandorte, bis Meeresbodennutzungsrichtlinien vorliegen. Das Rollout fortschrittlicher Zähler von Meralco für 7 Millionen Kunden wird nutzungsabhängige Preisgestaltung und Nachfragesteuerung ermöglichen und seine regulierte Renditebasis stärken, trotz sinkender volumetrischer Marge.

Führende Unternehmen der Philippinen-Stromindustrie

San Miguel Corporation

AboitizPower Company

ACEN CORPORATION (ACEN)

First Gen Corporation

Manila Electric Co. (von Meralco geführte Tochtergesellschaften)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: AboitizPower unterzeichnete einen 20-jährigen Strombezugsvertrag mit Meralco über 300 MW Solar zu PHP 2,80 pro kWh, 15 % unter den durchschnittlichen Erzeugungskosten des Versorgungsunternehmens.

- November 2024: San Miguel Global Power gab eine 10-MW-/-40-MWh-Lithium-Ionen-Batterie am Sual-Kohlekraftwerk bekannt, um ab Anfang 2025 rotierende Reserve und Frequenzregelung bereitzustellen.

- Oktober 2024: Die dritte Grüne Energieauktion des Ministeriums für Energie vergab 2,5 GW Solar zu einem Rekordtief von PHP 2,45 pro kWh, mit Projekten, die bis 2027 in Betrieb gehen sollen.

- Mai 2024: SN Aboitiz Power (SNAP) hat mit dem Bau der zweiten Phase seines Magat-Batterieenergespeicher-Systems (BESS) in Ramon, Isabela, Philippinen, begonnen. Diese Erweiterung wird der bestehenden 24-MW-BESS 16 MW Kapazität hinzufügen und die Gesamtkapazität auf 40 MW bringen.

Berichtsumfang Philippinen-Strommarkt

Strom wird durch verschiedene Primärquellen wie Kohle, Wasserkraft, Solar, Wärme usw. erzeugt. In der Versorgungswirtschaft ist es ein Schritt vor der Lieferung an die Endverbraucher. Darauf folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt.

Der Philippinen-Strommarkt ist segmentiert nach Energiequelle (Wärme (Kohle, Erdgas, Öl und Diesel), Kernkraft, Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten)), nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte), nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) (Hochspannungsübertragung (über 230 kV), Übertragungs-Teilnetz (69 bis 161 kV), Mittelspannungsverteilung (13,2 bis 34,5 kV), Niederspannungsverteilung (bis zu 1 kV)). Für jedes Segment basieren die Marktgrößen und Prognosen auf der installierten Kapazität, mit Ausnahme der Stromübertragung und -verteilung (Ü&V), für die nur eine qualitative Analyse bereitgestellt wird.

| Wärme (Kohle, Erdgas, Öl und Diesel) |

| Kernkraft |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Übertragungs-Teilnetz (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nach Energiequelle | Wärme (Kohle, Erdgas, Öl und Diesel) |

| Kernkraft | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Übertragungs-Teilnetz (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte installierte Kapazität des Philippinen-Strommarkts bis 2030?

Die Größe des Philippinen-Strommarkts wird voraussichtlich bis 2030 eine installierte Kapazität von 52,78 GW erreichen.

Welche Energiequelle wird auf den Philippinen voraussichtlich am schnellsten wachsen?

Photovoltaik im Versorgungsmaßstab und andere erneuerbare Energien werden bis 2030 unter den aktuellen Auktionsverpflichtungen voraussichtlich mit einer CAGR von 19,2 % wachsen.

Wie wird der Rückgang von Malampaya die Strompreise beeinflussen?

Da die Malampaya-Produktion abnimmt, werden die Erzeuger auf importiertes LNG zu einem Preis von rund USD 12–14 pro MMBtu angewiesen sein, was die Erzeugungskosten nahe PHP 5,50 pro kWh halten könnte, sofern dies nicht durch günstigere erneuerbare Energien ausgeglichen wird.

Warum installieren Gewerbe- und Industriekunden eigene Photovoltaikanlagen?

Hohe Netztarife von durchschnittlich PHP 11,50 pro kWh und vereinfachte Nettomessungsregeln machen Dachanlagen-Photovoltaik wirtschaftlich attraktiv und ermöglichen es Unternehmen, langfristig niedrigere Energiekosten zu sichern.

Welche Netzaufrüstungen sind geplant, um das Wachstum der erneuerbaren Energien zu unterstützen?

NGCP wird bis 2030 PHP 600 Milliarden investieren, um 3.200 Leitungskilometer zu bauen, einschließlich der HVDC-Verbindung Luzon-Visayas und einem 500-kV-Rückgrat für Mindanao, was Engpässe beseitigt und 2 GW zusätzliche Übertragungskapazität ermöglicht.

Wie groß ist das Potenzial für Batteriespeicher auf den Philippinen?

Batterieprojekte wie das 150-MW-/-600-MWh-System von First Gen und das 10-MW-Pilotprojekt von San Miguel veranschaulichen den wachsenden Bedarf an Vier-Stunden-Speichern zur Bewältigung von Abendlastspitzen und zur Integration intermittierender erneuerbarer Energien.

Seite zuletzt aktualisiert am: