Marktgröße und Marktanteil für pharmazeutische Glasfläschchen und Ampullen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.89 Milliarden US-Dollar |

| Marktgröße (2031) | 23.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Glasfläschchen und Ampullen von Mordor Intelligence

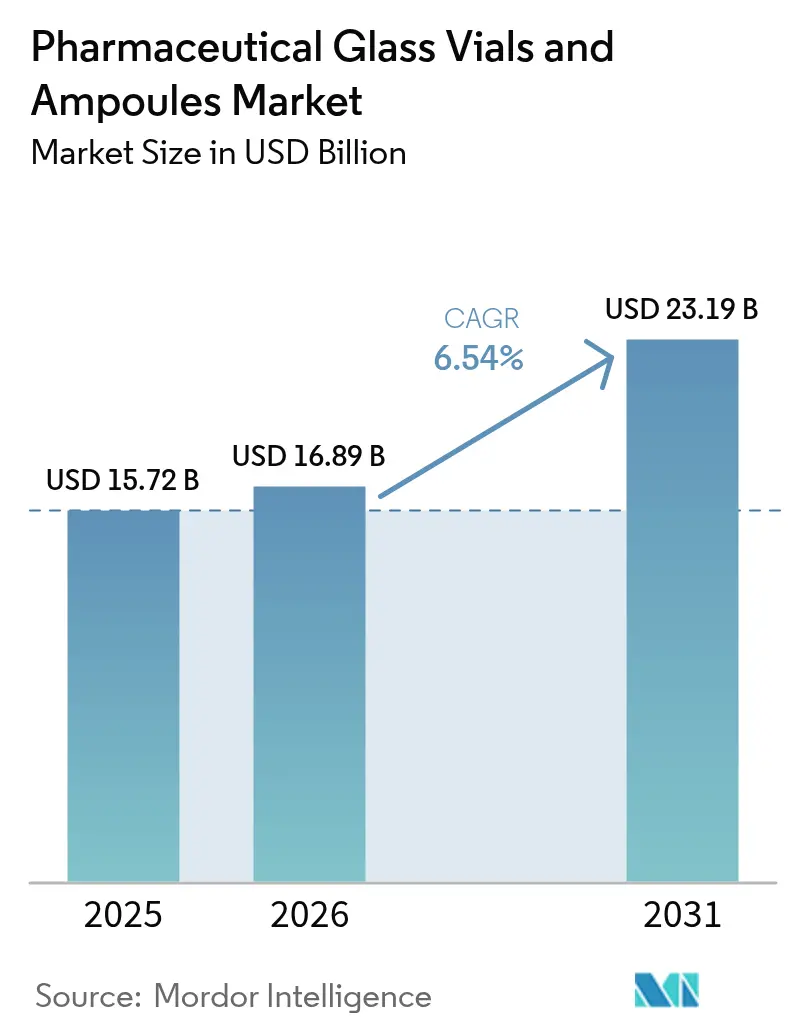

Die Marktgröße für pharmazeutische Glasfläschchen und Ampullen wird für 2025 auf 15,72 Milliarden USD, für 2026 auf 16,89 Milliarden USD prognostiziert und soll bis 2031 23,19 Milliarden USD erreichen, mit einer CAGR von 6,54 % von 2026 bis 2031.

Die Nachfrage stützt sich auf drei strukturelle Säulen: die schnell wachsende Biologika-Pipeline, Post-Pandemie-Impfprogramme und politisch gesteuerte Nachhaltigkeitsziele, die explizit unbegrenzt recycelbares Glas gegenüber Polymeren priorisieren. Typ-I-Borosilikat bleibt der Standardbehälter für hochwertige Arzneimittel, da seine geringe Alkaliabgabe Proteinaggregation verhindert – eine Eigenschaft, die für monoklonale Antikörper, die derzeit die späten Entwicklungsphasen füllen, unerlässlich ist. Gleichzeitig verändern gebrauchsfertige sterile Formate die Abfüll- und Verpackungsökonomie, indem sie die Chargen-Vorlaufzeiten für Auftragsfertigungsunternehmen verkürzen. Die Wettbewerbsintensität ist moderat, doch regionale Spezialisten in Asien nutzen kürzere Lieferzeiten, um die Positionen etablierter Anbieter zu untergraben.

Wichtigste Erkenntnisse des Berichts

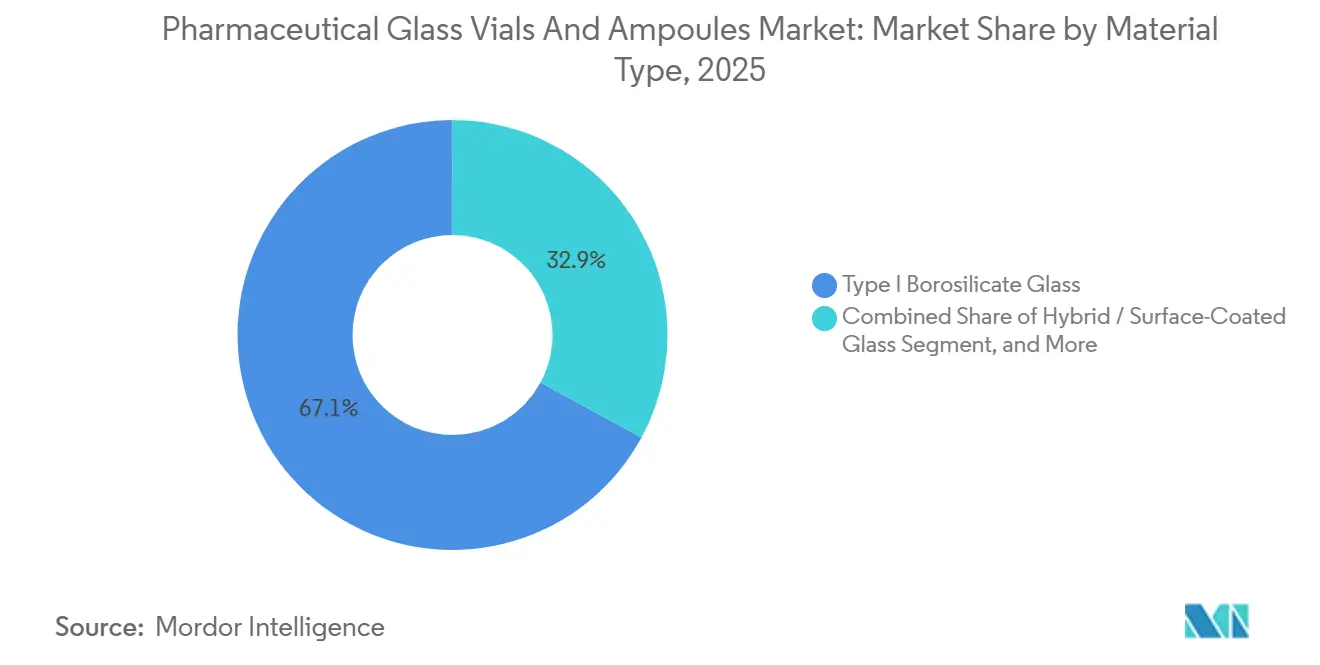

- Nach Materialtyp führte Typ-I-Borosilikatglas im Jahr 2025 mit einem Umsatzanteil von 67,10 %, während Hybrid- und oberflächenbeschichtete Varianten bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Anwendung entfielen auf Impfstoffe 46,43 % des Umsatzes im Jahr 2025; Biologika und Biosimilars sind auf dem Weg zum schnellsten Wachstum mit einer CAGR von 7,57 % bis 2031.

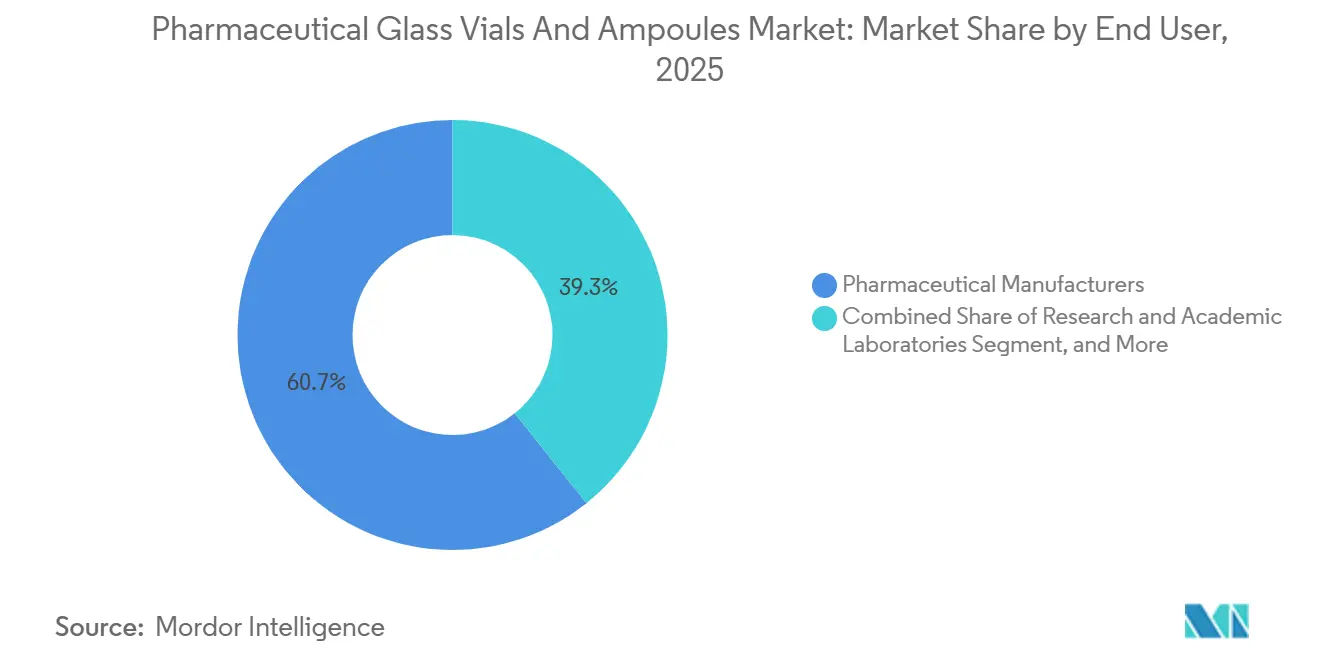

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 60,71 %, während Biotechnologieunternehmen voraussichtlich mit einer CAGR von 7,63 % bis 2031 wachsen werden.

- Nach Fertigungstechnologie entfielen auf die Rohrglasformung 71,21 % des Umsatzes im Jahr 2025, doch gebrauchsfertige sterile Fläschchen werden voraussichtlich die höchste CAGR von 7,12 % bis 2031 aufweisen.

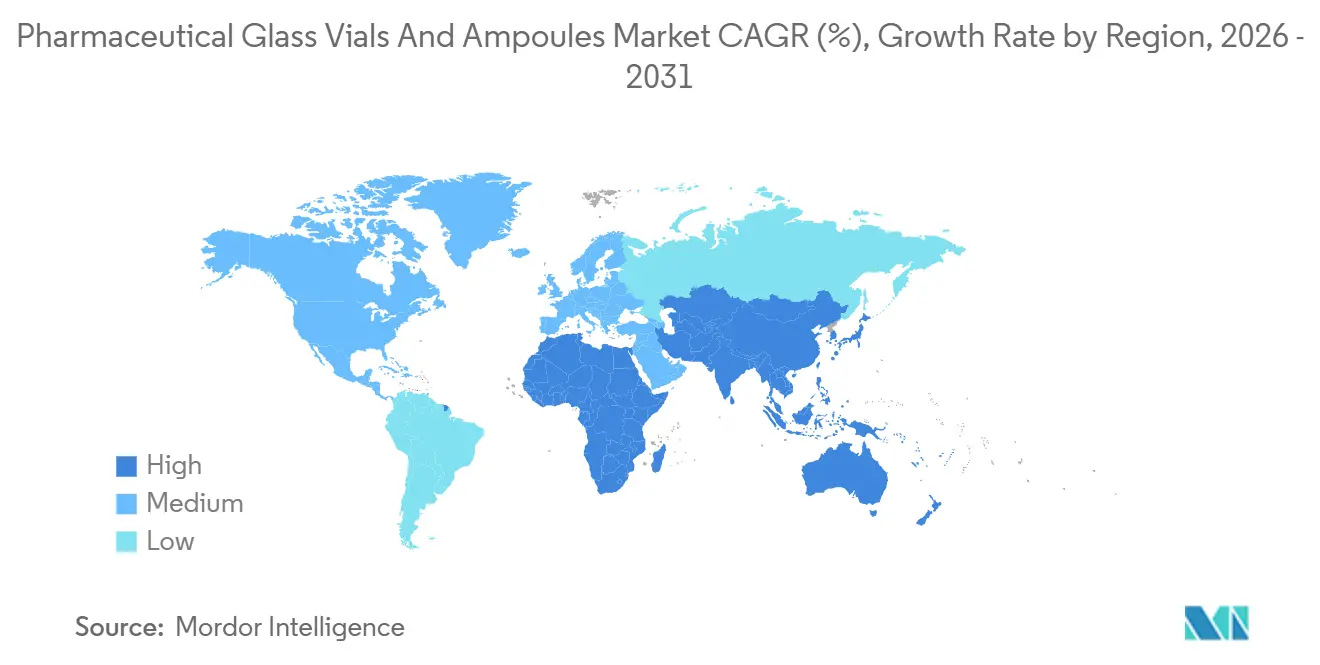

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,64 %; der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die stärkste regionale CAGR von 7,53 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pharmazeutische Glasfläschchen und Ampullen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-Pandemie-Impfstoffpipeline steigert die Nachfrage nach Fläschchen | +1.8% | Global, angeführt von Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung der Biologika hin zu chemisch inertem Borosilikat | +1.5% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Nachhaltigkeits- und Recyclingvorschriften begünstigen Glas | +1.2% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| mRNA-Kühlkettenbedarf erfordert Glas mit extrem niedrigem Ausdehnungskoeffizienten | +1.0% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Inspektion ermöglicht Null-Fehler-Preisgestaltung | +0.8% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Pharma 4.0 QC-Digitale Zwillinge beschleunigen die Einführung von gebrauchsfertigen Fläschchen | +0.7% | Nordamerika, Europa, ausgewählte Auftragsfertigungsanlagen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-Pandemie-Impfstoffpipeline steigert die Nachfrage nach Fläschchen

Im Dezember 2025 waren weltweit rekordverdächtige 284 Impfstoffkandidaten aktiv, ein Anstieg von 37 % gegenüber dem Vorjahr, wobei mRNA- und Viralvektor-Plattformen fast zwei Drittel dieser Pipeline ausmachten.[1]Weltgesundheitsorganisation, "WHO-Impfstoff-Pipeline-Tracker," who.int Neue Zulassungen für Impfstoffe gegen das Respiratorische Synzytialvirus in den Vereinigten Staaten, der Europäischen Union und Japan treiben die Nachfrage nach Einzeldosis-Fläschchen zur Unterstützung pädiatrischer und geriatrischer Kampagnen an.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Drugs@FDA: FDA-zugelassene Arzneimittel," fda.govOnkologisch ausgerichtete therapeutische Impfstoffe haben Phase III erreicht, wobei jeder Borosilikatbehälter benötigt, der mit Lyophilisierung und Kryolagerung kompatibel ist. Regierungen stellten 2025 4,2 Milliarden USD für die Bevorratung von Impfstoffen bereit, ein Budget, das sich direkt in Vorwärts-Fläschchenverträgen mit führenden Lieferanten niederschlug. Schließlich erhöht die Branchenumstellung von Mehrdosis- auf Einzeldosisformate den Pro-Kopf-Fläschchenverbrauch, selbst dort, wo die Impfraten stabil sind.

Verlagerung der Biologika hin zu chemisch inertem Borosilikat

Biologika und Biosimilars machten 2025 43 % der Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel aus, gegenüber 31 % im Jahr 2020, und die meisten erfordern Typ-I-Borosilikat, um Proteindenaturierung zu verhindern. Subkutane Markteinführungen bevorzugen Kleinvolumen-Fläschchen mit strengen Maßtoleranzen, die Überfüllungsverluste eliminieren. Das Europäische Arzneibuch verschärfte 2024 die Grenzwerte für die hydrolytische Beständigkeit und schloss damit Glas niedrigerer Qualität effektiv aus Premium-Injektabilia aus. Biosimilar-Hersteller in Indien und Südkorea wechseln von Polymer zu Borosilikat, um die Originalverpackung zu entsprechen, was die inkrementelle asiatische Nachfrage steigert. Die anhaltende Sterilisationskompatibilität mit Gamma- und Elektronenstrahlmethoden festigt die langfristige Position von Borosilikat.

Nachhaltigkeits- und Recyclingvorschriften begünstigen Glas

Die Europäische Union schreibt nun vor, dass 75 % der pharmazeutischen Verpackungen bis 2030 recycelbar sein müssen – ein Schwellenwert, den Glas mühelos erfüllt. Das kalifornische Gesetz zur erweiterten Herstellerverantwortung fügt ab Mitte 2025 Kosten für nicht recycelbare Formate hinzu und drängt US-amerikanische Pharmaunternehmen in Richtung Glas. ISO-Lebenszyklusanalysen aus dem Jahr 2025 zeigten 22 % niedrigere Emissionen für Glasfläschchen, wenn Recyclinginfrastruktur vorhanden ist. Große Pharmaunternehmen haben sich verpflichtet, bis 2030 100 % recycelbare Primärverpackungen zu erreichen, und nennen Glas als Basismaterial in ihren Fahrplänen. Chinas Entwurfsregeln für Recyclingmaterialien katalysieren Investitionen in die Scherbenverarbeitung und erweitern den Nachhaltigkeitsfall weltweit.

mRNA-Kühlkettenbedarf erfordert Glas mit extrem niedrigem Ausdehnungskoeffizienten

mRNA-Impfstoffe müssen Lagertemperaturen von −80 °C bis −20 °C standhalten – Bedingungen, die Kalk-Natron-Glas zum Reißen bringen –, weshalb Pharmaunternehmen Borosilikat mit extrem niedrigem Ausdehnungskoeffizienten unter 3,3 × 10⁻⁶ K⁻¹ vorschreiben. SCHOTTs RFID-fähige Fläschchen zeichnen den Temperaturverlauf auf und reduzierten den Verderb in europäischen Pilotprojekten um 14 %. Pfizer und BioNTech skalierten bis Mitte 2025 auf 4 Milliarden Dosen jährlich, jeweils in 2-ml-Fläschchen, die anspruchsvolle Ausdehnungsspezifikationen erfüllen. US-amerikanische Ausgaben für öffentliche Gesundheit in Höhe von 1,8 Milliarden USD für ultrakalte Infrastruktur im Jahr 2025 subventionieren indirekt Premium-Glas HHS.GOV. Dezentralisierte Fertigungszentren in aufstrebenden Regionen schaffen neue Nachfrage nach konformen Fläschchen, da Technologietransfers ausgerollt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Polymerfläschchen kannibalisieren den Marktanteil von Standardglas | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bruch- oder Zerbrechlichkeitsrückrufe erhöhen die Kosten | -0.7% | Hochvolumen-Fertigungsregionen weltweit | Kurzfristig (≤2 Jahre) |

| Energieintensive Schmelzöfen sind mit CO₂-Bepreisung konfrontiert | -0.5% | Europa, asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥4 Jahre) |

| Natriumionen-Auswaschung bei Gentherapiefüllungen mit hohem pH-Wert | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 |

| Quelle: Mordor Intelligence | |||

Polymerfläschchen kannibalisieren den Marktanteil von Standardglas

Fläschchen aus zyklischem Olefinpolymer stiegen 2025 auf 12 % des Segments der Kleinmolekül-Injektabilia, begünstigt durch ein um 60 % geringeres Gewicht und Bruchfestigkeit, die Transportverluste reduziert.[3]West Pharmaceutical Services, "Containment Solutions," westpharma.com Die Akzeptanz der US-amerikanischen Behörde für Lebens- und Arzneimittel für 18 Fertigarzneimittel verringert das regulatorische Risiko und beschleunigt die Einführung.[4] Daikyo Seiko, "Crystal Zenith Technical Documentation," daikyoseiko.com Generikahersteller in Indien und China verlagern Insulin und Antibiotika in Polymerbehälter, um Kosten zu sparen, während überarbeitete Protokolle des US-amerikanischen Arzneibuches die Prüfung auf extrahierbare Stoffe klärten und das Format weiter legitimierten USP.ORG. Dennoch begrenzen die Permeabilität und die höheren Stückkosten von Polymer seine Reichweite auf Flüssigkeiten mit neutralem pH-Wert, was die Glasführerschaft bei Biologika, Impfstoffen und lyophilisierten Arzneimitteln erhält.

Bruch- oder Zerbrechlichkeitsrückrufe erhöhen die Risikominderungskosten

Die US-amerikanische Behörde für Lebens- und Arzneimittel dokumentierte 2024 27 Rückrufe im Zusammenhang mit Glaspartikelkontamination, ein Anstieg von 18 % gegenüber dem Vorjahr, was zur universellen Einführung einer 100-prozentigen automatisierten Inspektion führte. Bruch während des Transports machte 2025 1,8 % der weltweiten Lieferungen aus und belief sich auf Produktverluste von 283 Millionen USD. Verstärkte Formate wie Stevanatons EZ-Fill reduzierten den Bruch auf 0,4 %, tragen jedoch einen Preisaufschlag von 22 %. Pharmazeutische Käufer drängen die Haftung durch Garantieklauseln auf Glaslieferanten zurück, was die Margen komprimiert und den Übergang zu gebrauchsfertigen Fläschchen beschleunigt, die vor der Lieferung inspiziert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Typ-I-Borosilikat behält den Löwenanteil

Typ-I-Borosilikat erzielte 2025 67,10 % des Umsatzes – ein Vorteil, der in der bewährten Kompatibilität mit empfindlichen Biologika und Impfstoffen verwurzelt ist. Die Marktgröße für pharmazeutische Glasfläschchen und Ampullen im Bereich Hybrid- und oberflächenbeschichtetes Glas wird am schnellsten wachsen, unterstützt durch Beschichtungen, die Delaminierung bei Gentherapien mit hohem pH-Wert unterdrücken. Der Markt für pharmazeutische Glasfläschchen und Ampullen reagiert auf Verschiebungen in der Arzneimittelformulierung schneller als viele Verpackungskategorien, da regulatorische Einreichungen nun frühzeitig in der Entwicklung Behälterstabilitätsdaten erfordern. Valor Glass, eine gemeinsame Innovation von Gerresheimer und Corning, fördert diesen Schwung, indem es den Bruch halbiert, ohne die hydrolytische Beständigkeit zu beeinträchtigen. Unterdessen bedienen Kalk-Natron-Varianten weiterhin veterinärmedizinische und diagnostische Anwendungen, was unterstreicht, dass Wertmigration mit Rohstoffresilienz koexistiert.

Die Nachfrage nach Alumosilikat nimmt in onkologischen Abfüll- und Verpackungsanlagen zu, aber höhere Schmelztemperaturen führen zu Produktionskosten, die nur Premium-Indikationen absorbieren können. Nischensegmente wie bernsteinfarbenes oder lichtarmes Glas schützen lichtempfindliche Verbindungen und erzielen, obwohl klein, gesunde Margen. Über alle Qualitätsstufen hinweg legt der Markt für pharmazeutische Glasfläschchen und Ampullen zunehmend Wert auf dokumentierte Extrahierbarkeitsleistung – eine Anforderung, die globale Lieferanten dazu veranlasst, in Analyselabore in der Nähe von Kundenzentren zu investieren. Diese geografische Streuung mindert auch das Lieferkettenrisiko, eine Lektion, die während der logistischen Störungen in der Pandemiezeit verstärkt wurde.

Nach Anwendung: Impfstoffvolumen versus Biologika-Wert

Impfstoffe lieferten 2025 den größten Anteil mit 46,43 % des Umsatzes, gestützt auf routinemäßige Immunisierungs- und Auffrischungsprogramme. Biologika und Biosimilars stellen jedoch mit einer CAGR von 7,57 % bis 2031 den höchsten Wachstumspfad dar, sodass sich der Markt für pharmazeutische Glasfläschchen und Ampullen in Richtung kleinerer, aber höherwertiger Füllungen verlagern wird. Insulin bleibt wichtig, verlagert sich jedoch in Gerätepatronen, was die eigenständige Fläschchennachfrage reduziert. Kleinmolekül-Injektabilia absorbieren weiterhin erhebliche Glaskapazitäten, auch wenn zyklische Olefinformate bei Anästhesie und Antibiotika an Standardvolumina nagen.

Diagnostische Reagenzien machen zwar nur 8 % des Umsatzes aus, stellen jedoch strenge Toleranz- und Klarheitsanforderungen an Behälter – ein Merkmal, das mit der zunehmenden Einführung von Laborautomatisierung übereinstimmt. Kombinationsprodukte, die Biologika mit Verabreichungsgeräten verbinden, führen Fläschchen mit manipulationssicheren Verschlüssen und integriertem Nadelschutz ein, was Komplexität hinzufügt, die Preisaufschläge unterstützt. Zusammengenommen unterstreichen diese Trends, dass der Anwendungsmix – nicht nur das Stückvolumen – die Umsatzwachstumstrajektorien bestimmen wird.

Nach Endnutzer: Auftragsfertigungsunternehmen gestalten die Beschaffung neu

Pharmahersteller kontrollierten 2025 60,71 % der Umsätze, lagern jedoch selektiv Abfüll- und Verpackungsarbeiten für Nischen-Biologika aus – eine Entscheidung, die die Kaufkraft in Richtung Auftragsforschungs- und Fertigungsorganisationen verlagert. Biotechnologieunternehmen, die mit einer CAGR von 7,63 % wachsen, sind strukturell auf ausgelagerte Kapazitäten angewiesen, da vielen interne Sterilräume fehlen. Gebrauchsfertige Fläschchen ermöglichen es diesen Unternehmen, Investitionen in Depyrogenierungsöfen aufzuschieben und Kapital in die klinische Entwicklung zu lenken, was die Nachfrage nach gebrauchsfertigen Fläschchen im Markt für pharmazeutische Glasfläschchen und Ampullen stärkt.

Akademische Zentren und Krankenhäuser bilden gemeinsam eine kleine, aber lukrative Nische, die durch häufige Kleinmengenbestellungen und die Nachfrage nach kurzen Vorlaufzeiten gekennzeichnet ist. Lieferanten, die dieses Segment bedienen, differenzieren sich durch technischen Support und flexible Terminplanung statt durch Skalierung. Bei allen Endnutzern sind Serialisierung und Lieferkettentransparenz mittlerweile Basiserwartungen, was Fläschchenhersteller dazu veranlasst, RFID und optische Codes am Fertigungsort zu integrieren.

Nach Fertigungstechnologie: Effizienz der Rohrglaslinie trifft auf den Komfort gebrauchsfertiger Fläschchen

Die Rohrglasformung dominierte 2025 mit 71,21 %, da ihr kontinuierlicher Prozess hohe Geschwindigkeit und enge Toleranzen zu wettbewerbsfähigen Kosten erzielt. Dennoch weisen gebrauchsfertige sterile Fläschchen die stärksten Expansionsaussichten auf, dank einer prognostizierten CAGR von 7,12 %. Der Markt für pharmazeutische Glasfläschchen und Ampullen wägt den Stückpreisaufschlag von gebrauchsfertigen Fläschchen gegen die Einsparungen durch den Wegfall von Wasch- und Sterilisationsschritten ab, und das Kostengleichgewicht kippt zugunsten gebrauchsfertiger Fläschchen, wenn die Kapazitätsauslastung in Abfüll- und Verpackungsanlagen hoch ist.

Formglas bleibt für spezielle Geometrien wie Doppelkammerfläschchen unverzichtbar – ein Design, das häufig in lyophilisierten Kits mit Verdünnungsmittel vorkommt. Die Allianz für gebrauchsfertige Fläschchen standardisiert Nest-und-Wanne-Abmessungen, damit pharmazeutische Kunden zwei Quellen nutzen können, ohne eine neue Validierung durchführen zu müssen, was die Hürde für die Einführung gebrauchsfertiger Fläschchen senkt. Gleichzeitig erfordern Roboterhandhabungssysteme eine einwandfreie Maßkonsistenz – eine Anforderung, die von Rohr- und gebrauchsfertigen Formaten leichter erfüllt wird als von Formglasbehältern.

Geografische Analyse

Nordamerika entfiel 2025 auf 37,64 % des Umsatzes – eine Position, die durch die unvergleichliche Biologika-Pipeline der Vereinigten Staaten und die 1.847 klinischen Injektionsstudien der Region verankert ist, mehr als in jeder anderen Region. Die regionale Nachfrage profitiert zusätzlich von Pandemievorsorgebeständen, die langfristige Fläschchenverträge sichern. Der Marktanteil für pharmazeutische Glasfläschchen und Ampullen im asiatisch-pazifischen Raum steigt am schnellsten, unterstützt durch Kapazitätserweiterungen in China und Indien sowie eine strategische Verlagerung von der Wirkstoffproduktion hin zu Fertigdosisexporten. China allein fügte 2025 18 % Glaskapazität hinzu, was lokalen Lieferanten ermöglicht, die Vorlaufzeiten für inländische CAR-T-Entwickler zu verkürzen.

Europa, das 2025 für 28 % des Umsatzes verantwortlich war, profitiert von strengen pharmakopöischen Regeln, die etablierte Glasqualitäten begünstigen, sowie einem dichten Netzwerk von Auftragsfertigungsunternehmen. Die Marktgröße für pharmazeutische Glasfläschchen und Ampullen in der Region wird durch laufende Investitionen in die Elektrifizierung von Schmelzöfen gepuffert, um den steigenden CO₂-Bepreisungsverpflichtungen gerecht zu werden. Südamerika sowie der Nahe Osten und Afrika bleiben vergleichsweise klein, sind jedoch in globale Impfstoffversorgungsstrategien eingebunden, die auf regionale Selbstversorgung abzielen. Brasiliens Zulassung von 14 Biosimilars im Jahr 2025 und Saudi-Arabiens Lokalisierungsanreize sind frühe Indikatoren für künftige Nachfragekurven.

Grenzüberschreitende Investitionen beeinflussen auch die geografische Dynamik. Das Gemeinschaftsunternehmen von Corning und SGD in Telangana wird bis 2026 eine jährliche Kapazität von 2,4 Milliarden Einheiten in Reichweite Südostasiens bringen, Lieferkettenengpässe verringern und europäische Importe herausfordern. Japans Hinwendung zu multinationalen Lieferanten, da sein eigenes Biologika-Dossier zunimmt, veranschaulicht, wie regulatorische Harmonisierung Beschaffungsmuster umlenken kann. Insgesamt informieren regionale Unterschiede bei Energiekosten, CO₂-Regulierung und Logistikzuverlässigkeit die Beschaffungsstrategien zunehmend neben den traditionellen Variablen Preis und Qualität.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Hersteller kontrollierten 2025 rund 55 % der Kapazität, doch regionale Wettbewerber in China und Indien gewinnen Marktanteile mit Preisen, die bis zu 25 % unter denen europäischer Platzhirsche liegen. Skalenführer wie SCHOTT und Gerresheimer praktizieren vertikale Integration und betreiben alles von Glasrohren bis zu Beschichtungslinien, was den Zugang zu Rohstoffen sichert und die Validierung für pharmazeutische Käufer vereinfacht. Stevanato Groups Kauf des Spritzengschäfts von Balda Medical im Jahr 2025 erweitert seine Präsenz bei Kombinationsgeräten und passt nahtlos zum Trend der Konvergenz bei der Arzneimittelverabreichung.

Technologie ist ein zentrales Differenzierungsmerkmal. SCHOTT Pharmas RFID-kodierte Fläschchen erfüllen Serialisierungsmandate und ermöglichen gleichzeitig die Rückverfolgung der Lieferkette – Fähigkeiten, die Verträge mit drei der zehn größten Impfstoffhersteller gewannen. Gerresheimers Valor-Glass-Zusammenarbeit bekämpft Delaminierung, einen wichtigen Versagensmodus bei Biologika mit hohem pH-Wert, und hat bereits späte Entwicklungsphasen erreicht. Gleichzeitig sichern sich lokale Champions wie Shandong Pharmaceutical Glass nationale Zertifizierungen, die chinesische und südostasiatische Biosimilar-Programme erschließen, und üben Margendruck auf etablierte Exporteure aus.

Regulatorisches Fachwissen bleibt eine Markteintrittsbarriere. Die Typ-I-Zertifizierung des US-amerikanischen Arzneibuches, die Anerkennung der Arzneimittelstammdatei der US-amerikanischen Behörde für Lebens- und Arzneimittel und die Prüfungsbereitschaft der Europäischen Arzneimittelagentur erfordern mehrjährige Investitionen in analytische Infrastruktur. Diese Hürden verlangsamen neue Marktteilnehmer, blockieren sie jedoch nicht vollständig; vielmehr konzentriert sich der Wettbewerb auf Unternehmen, die Compliance schnell nachweisen können. Nachhaltigkeitsverpflichtungen fügen eine weitere Wettbewerbsachse hinzu, da Hersteller darum wetteifern, Schmelzöfen zu elektrifizieren oder Verträge für erneuerbare Energien zu sichern, um die Netto-Null-Fahrpläne ihrer Kunden zu erfüllen.

Marktführer für pharmazeutische Glasfläschchen und Ampullen

Gerresheimer AG

Nipro Corporation

SGD S.A. (SGD Pharma)

SCHOTT AG

Stevanato Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SCHOTT Pharma kündigte eine Erweiterung seiner Anlage in Müllheim, Deutschland, im Wert von 150 Millionen EUR (170 Millionen USD) an, die die Kapazität für gebrauchsfertige Fläschchen bis zum vierten Quartal 2027 um 30 % steigern wird.

- Oktober 2025: Stevanato Group eröffnete eine 12.000 m² große Erweiterung in Piombino Dese, Italien, mit EZ-Fill-Linien mit KI-gesteuerter Inspektion, die die Fehlerquoten um 34 % senkt.

- September 2025: Corning und SGD Pharma eröffneten ein Glasrohrwerk im Wert von 60 Millionen USD in Telangana, Indien, das mit erneuerbarer Energie betrieben wird und für 2,4 Milliarden Fläschchen jährlich ausgelegt ist.

- September 2025: SCHOTT Pharma aktivierte eine neue Ampullenlinie in Lukavac, Serbien, und steigerte die osteuropäische Produktion um 500 Millionen Einheiten pro Jahr.

Berichtsumfang des globalen Markts für pharmazeutische Glasfläschchen und Ampullen

Der Bericht über den Markt für pharmazeutische Glasfläschchen und Ampullen ist segmentiert nach Materialtyp (Typ-I-Borosilikatglas, Typ-II- oder Typ-III-Kalk-Natron-Glas, Alumosilikatglas, Hybrid- oder Oberflächenbeschichtetes Glas), Anwendung (Impfstoffe, Insulin, Biologika und Biosimilars, Kleinmolekül-Injektabilia, Diagnostische Reagenzien), Endnutzer (Pharmahersteller, Biotechnologieunternehmen, Auftragsforschungs- und Fertigungsorganisationen / Auftragsfertigungsorganisationen, Forschungs- und Akademische Laboratorien, Krankenhäuser und Kliniken), Fertigungstechnologie (Rohrglasformung, Formglasformung, Gebrauchsfertig-Steril) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Typ-I-Borosilikatglas |

| Typ-II- oder Typ-III-Kalk-Natron-Glas |

| Alumosilikatglas |

| Hybrid- / Oberflächenbeschichtetes Glas |

| Impfstoffe |

| Insulin |

| Biologika und Biosimilars |

| Kleinmolekül-Injektabilia |

| Diagnostische Reagenzien |

| Pharmahersteller |

| Biotechnologieunternehmen |

| Auftragsforschungs- und Fertigungsorganisationen / Auftragsfertigungsorganisationen |

| Forschungs- und Akademische Laboratorien |

| Krankenhäuser und Kliniken |

| Rohrglasformung |

| Formglasformung |

| Gebrauchsfertig-Steril |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | Vereinigte Arabische Emirate |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | Nigeria |

| Kenia | ||

| Übriges Afrika | ||

| Nach Materialtyp | Typ-I-Borosilikatglas | ||

| Typ-II- oder Typ-III-Kalk-Natron-Glas | |||

| Alumosilikatglas | |||

| Hybrid- / Oberflächenbeschichtetes Glas | |||

| Nach Anwendung | Impfstoffe | ||

| Insulin | |||

| Biologika und Biosimilars | |||

| Kleinmolekül-Injektabilia | |||

| Diagnostische Reagenzien | |||

| Nach Endnutzer | Pharmahersteller | ||

| Biotechnologieunternehmen | |||

| Auftragsforschungs- und Fertigungsorganisationen / Auftragsfertigungsorganisationen | |||

| Forschungs- und Akademische Laboratorien | |||

| Krankenhäuser und Kliniken | |||

| Nach Fertigungstechnologie | Rohrglasformung | ||

| Formglasformung | |||

| Gebrauchsfertig-Steril | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten | Saudi-Arabien | Vereinigte Arabische Emirate | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | Nigeria | |

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die weltweite Nachfrage nach pharmazeutischen Glasfläschchen im Jahr 2031 sein?

Der Markt für pharmazeutische Glasfläschchen und Ampullen wird voraussichtlich bis 2031 23,19 Milliarden USD erreichen und von 2026 an mit einer CAGR von 6,54 % wachsen.

Welches Anwendungssegment wächst nach 2025 am schnellsten?

Biologika und Biosimilars weisen mit 7,57 % die höchste prognostizierte CAGR auf, dank anhaltender Markteinführungen von monoklonalen Antikörpern und Zelltherapien.

Warum ist Typ-I-Borosilikat trotz höherer Kosten noch immer dominant?

Seine geringe Alkaliabgabe verhindert Proteinaggregation und erfüllt die Standards des US-amerikanischen Arzneibuches und des Europäischen Arzneibuches, die Biologika und Impfstoffe nicht kompromittieren können.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,53 % verzeichnen, da China und Indien sowohl die Glasproduktion als auch die Fertigdosisherstellung ausbauen.

Wie gehen Lieferanten mit Nachhaltigkeitsmandaten um?

Führende Hersteller elektrifizieren Schmelzöfen, erhöhen das Scherbenrecycling und bieten Lebenszyklusdatenpakete an, die mindestens 22 % niedrigere Emissionen im Vergleich zu Polymerformaten dokumentieren.

Werden Polymerfläschchen Glas bei Injektabilia überholen?

Polymerformate dringen in den Bereich der Kleinmolekül-Flüssigkeiten vor, sind jedoch durch Permeabilität und Kosten begrenzt, was Glas fest in der Kontrolle von Biologika, Impfstoffen und lyophilisierten Arzneimitteln hält.

Seite zuletzt aktualisiert am: