Marktgröße und Marktanteil für pharmazeutische Glasrohre

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

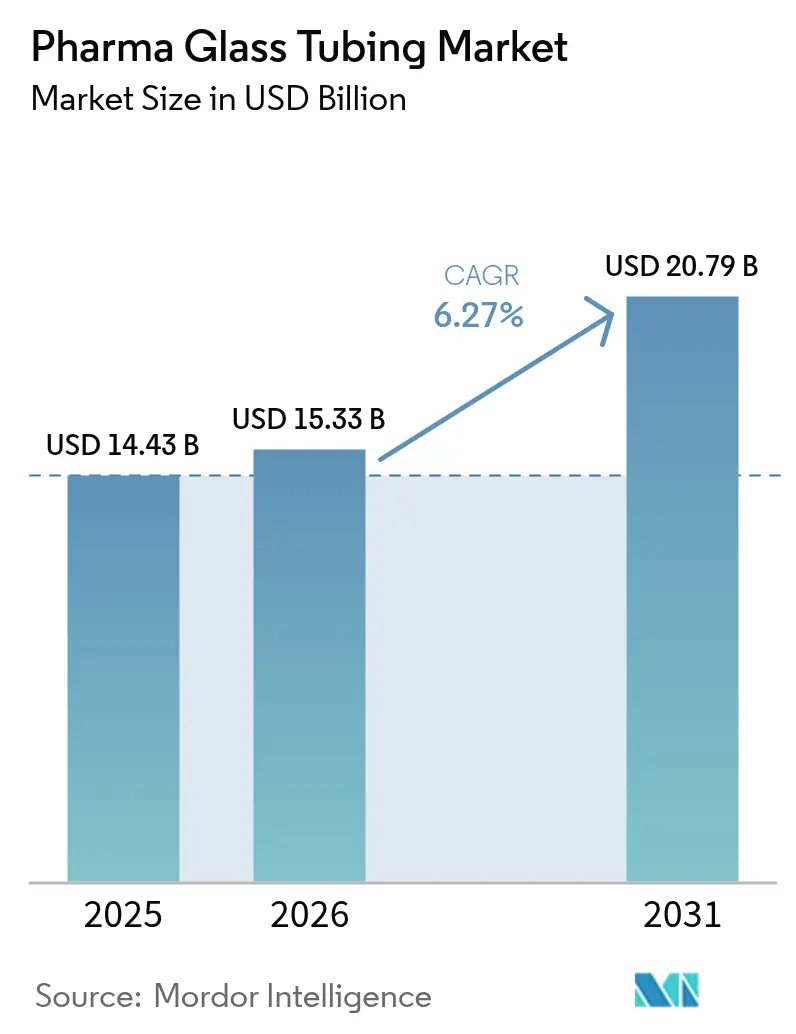

| Marktgröße (2026) | 15.33 Milliarden US-Dollar |

| Marktgröße (2031) | 20.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Glasrohre von Mordor Intelligence

Die Marktgröße für pharmazeutische Glasrohre wird im Jahr 2026 auf USD 15,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,43 Milliarden, mit Projektionen für 2031 von USD 20,79 Milliarden, was einem Wachstum von 6,27 % CAGR über den Zeitraum 2026–2031 entspricht. Die strukturelle Nachfrage durch Biologika, ein regulatorischer Schwenk hin zu Typ-I-Borosilikatglas und Nachhaltigkeitsmandate, die endlos recycelbare Materialien aufwerten, sind die primären Kräfte, die den Markt für pharmazeutische Glasrohre ausweiten. Innovationen rund um gebrauchsfertige (RTU) Behälter, integrierte RFID-Funktionen und standortnahe Produktionslinien gestalten Wettbewerbsstrategien neu und stärken gleichzeitig langfristige Wachstumschancen innerhalb des Marktes für pharmazeutische Glasrohre. Die Dominanz von Typ-I-Borosilikat, die Führungsposition von Fläschchen und die Präferenz für klares Glas bleiben beständig, doch schnell wachsende Segmente wie Spritzen, Aluminosilikatrohre und RTU-Formate erweitern den adressierbaren Markt für pharmazeutische Glasrohre. Die Wettbewerbsintensität ist moderat, da führende Akteure Allianzen bilden, um Formate zu standardisieren, dem wachsenden Polymerwettbewerb entgegenzuwirken und die Rohstoffvolatilität abzusichern – alles Faktoren, die die strategische Positionierung im Markt für pharmazeutische Glasrohre beeinflussen.

Wichtigste Erkenntnisse des Berichts

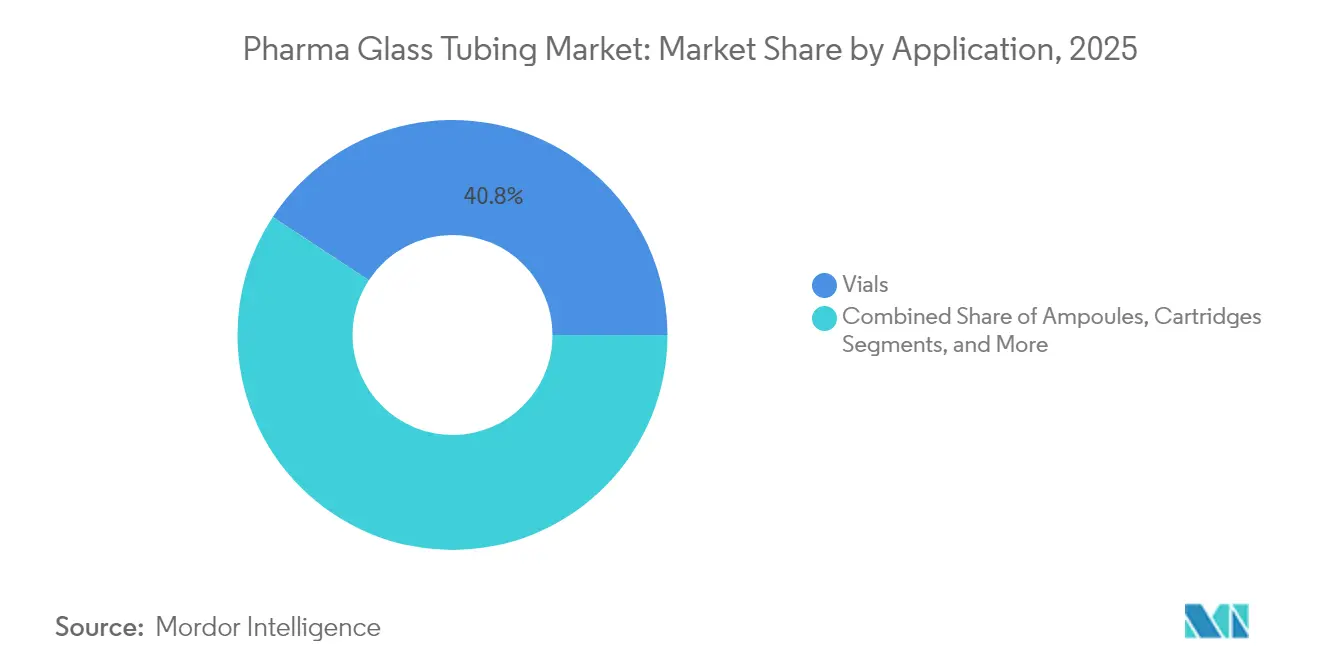

- Nach Anwendung hielten Fläschchen im Jahr 2025 einen Marktanteil von 40,76 % am Markt für pharmazeutische Glasrohre, während Spritzen bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Glastyp hatte Typ-I-Borosilikat im Jahr 2025 einen Anteil von 63,54 % an der Marktgröße für pharmazeutische Glasrohre, und Aluminosilikatrohre werden bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen.

- Nach Formgebungsverfahren trug die Rohrproduktion im Jahr 2025 einen Umsatzanteil von 67,75 % bei; gebrauchsfertige Rohre sollen bis 2031 mit einer CAGR von 7,79 % wachsen.

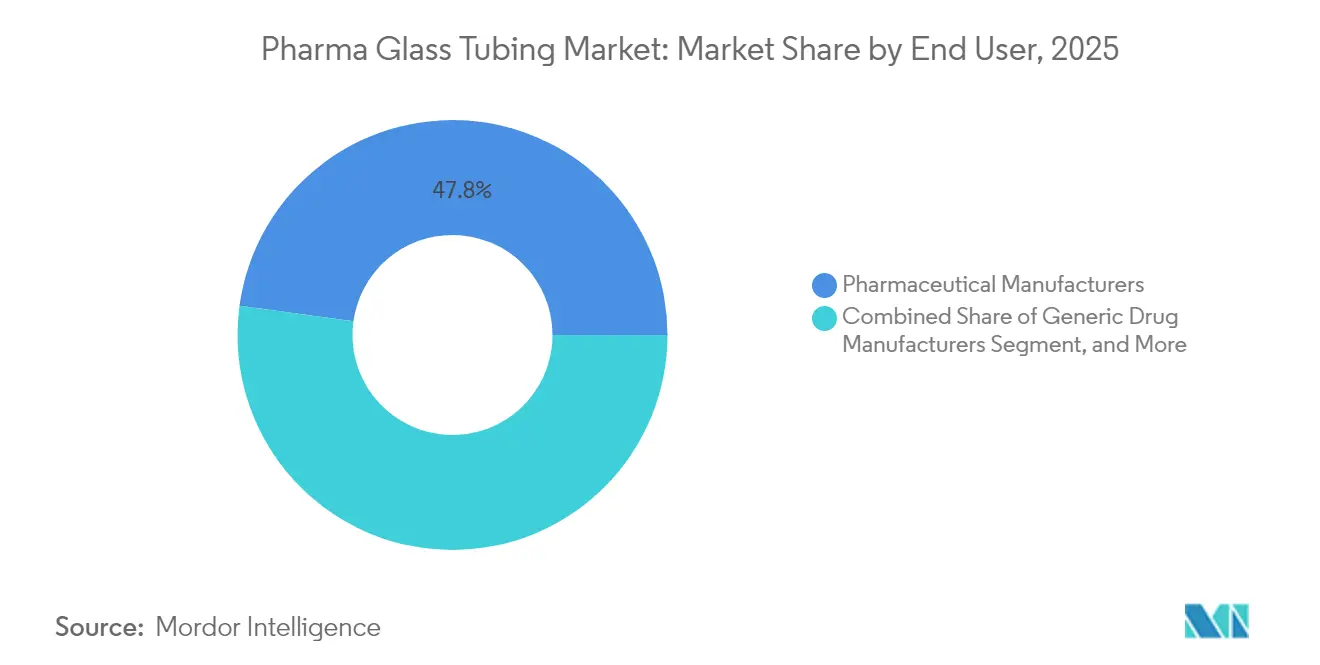

- Nach Endverbraucher entfielen auf Pharmahersteller 47,82 % des Anteils, während Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) mit einer CAGR von 7,86 % bis 2031 die am schnellsten wachsende Gruppe sind.

- Nach Glasfarbe führte klares Glas im Jahr 2025 mit einem Anteil von 76,88 % und wird voraussichtlich bis 2031 eine CAGR von 7,73 % aufrechterhalten.

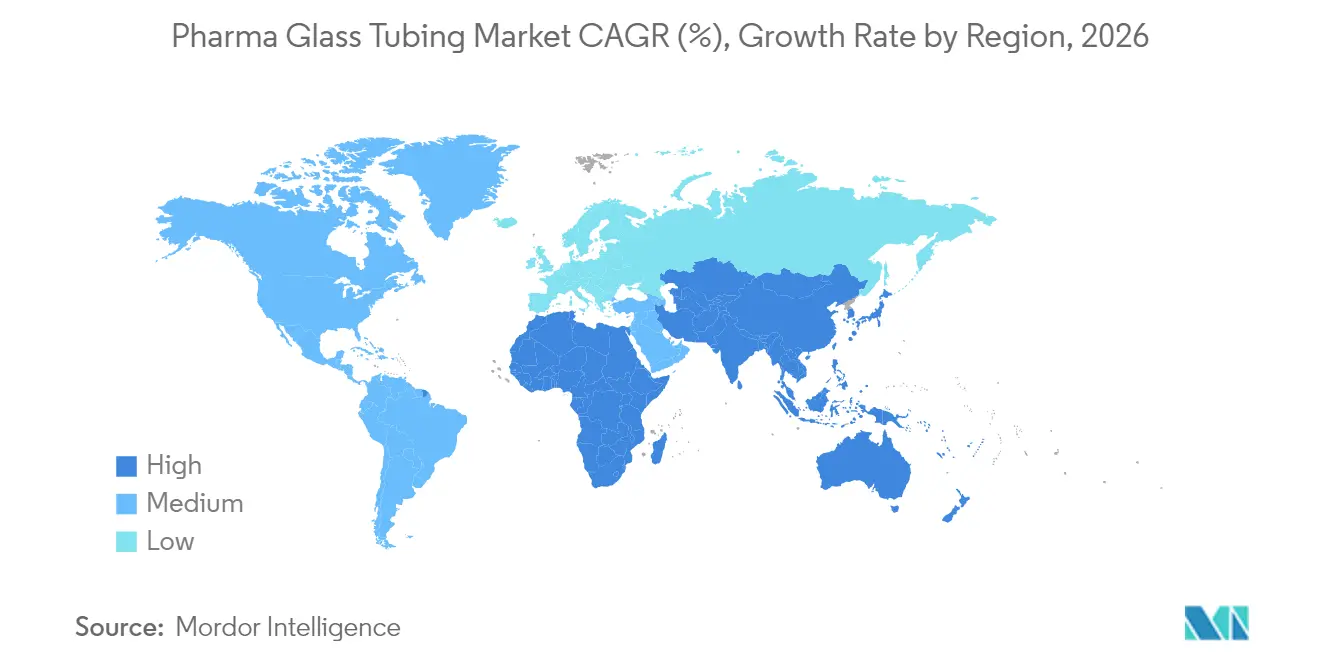

- Nach Region repräsentierte Nordamerika 38,96 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,79 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Glasrohre

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg injizierbarer Biologika und Impfstoffe | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Präferenz für Typ-I-Borosilikatglas | +1.8% | Global, angeführt von FDA- und EMA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Druck für endlos recycelbare Verpackungen | +1.2% | EU primär, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Standortnahe Rohrlinien für inländische Abfüll- und Verpackungskapazitäten | +0.9% | Nordamerika und EU, mit Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integrierte RFID-fähige Smart-Rohrformate | +0.4% | Frühe Übernahme in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Injizierbare Biologika treiben eine beispiellose Nachfrage nach sterilen Glasbehältern an

Eine Welle monoklonaler Antikörper, GLP-1-Medikamente und mRNA-Impfstoffe treibt einen beispiellosen Volumenbedarf für Typ-I-Borosilikat-Fläschchen und -Spritzen an. Stevanato Group meldete im ersten Quartal 2025 ein Umsatzwachstum von 22,1 %, gestützt durch sein Vertiva-10-mL-Verabreichungssystem, das speziell für GLP-1-Formulierungen entwickelt wurde. Investitionen spiegeln die Nachfrage wider: Nipro Corporation stellte USD 398 Millionen (EUR 366 Millionen) für ein Werk in North Carolina bereit, das ab Ende 2025 jährlich 2 Milliarden Fläschchen hinzufügen soll. Zell- und Gentherapien, die ultra-niedrige Extrahierbarkeit erfordern, verankern Glas weiter als risikoarme Behälterwahl. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) übersetzen diese Biologika-Pipelines in Massenrohrbestellungen und sichern so ein nachhaltiges Wachstum für den Markt für pharmazeutische Glasrohre.

Regulatorische Vorgaben festigen die Vorherrschaft von Typ-I-Borosilikatglas

Die FDA-Leitlinie 2024 zur Behälterverschlusssicherheit kodifiziert risikobasierte Bewertungen, die das inerte Profil von Borosilikat stark begünstigen. Die parallele Angleichung durch die Europäische Arzneimittel-Agentur und Chinas aktualisierter Spritzenstandard YY 1001-2024 festigen eine globale Norm. Arzneimittelentwickler betrachten die regulatorische Akzeptanz als nicht verhandelbar und lenken Einkäufe auf Typ-I-Rohre, selbst wenn diese teurer sind als Kalk-Natron-Varianten. Diese harmonisierte Haltung erhöht die Markteintrittsbarrieren für Polymere und verankert die langfristige Nachfrage im Markt für pharmazeutische Glasrohre.

Kreislaufwirtschaftliche Initiativen positionieren Glas als nachhaltige Verpackungslösung

EU-Green-Deal-Richtlinien und unternehmerische ESG-Verpflichtungen intensivieren die Nachfrage nach Glas, einem endlos recycelbaren Substrat mit gut etablierten Sammelkreisläufen. SGD Pharma führte Anfang 2025 Fläschchen mit 30 % Altglasscherben ein und demonstrierte damit die Einhaltung der Vorschriften ohne Einbußen bei der Sterilität. West Pharmaceutical Services integrierte geschlossene Kreislaufsysteme, die den Bedarf an Primärrohstoffen senken und gleichzeitig die ESG-Kennzahlen im Bericht 2024 verbessern. Nachhaltigkeit fungiert somit sowohl als Marktdifferenzierungsmerkmal als auch als Beschaffungsanforderung und stärkt die Premiumpositionierung des Marktes für pharmazeutische Glasrohre.

Standortnahe Fertigung treibt die inländische Nachfrage nach Glasrohren an

Störungen aus der Pandemiezeit überzeugten Pharmaunternehmen, kritische Vorleistungen zu lokalisieren. Nipros Carolinas-Komplex und SCHOTTs mehrstufige europäische Erweiterungen unterstreichen einen Schwenk zu regionalen Produktionsstandorten.[1]SCHOTT AG, "Kapazitätserweiterung für pharmazeutisches Glas," Schott.com Lokale RTU-Versorgung mindert Frachtverunreinigungsrisiken und verkürzt Vorlaufzeiten – ein entscheidender Vorteil für Biologikahersteller, die Just-in-time-Kampagnen betreiben. Die Bewegung speist regionalisierte Beschaffungsverträge, die langfristige Volumensichtbarkeit für Glashersteller im Markt für pharmazeutische Glasrohre einbetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wettbewerb durch COP/COPP-Polymerbehälter | -1.6% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Borosilikat-Rohstoffen und Energiekosten | -1.0% | Global, akut in der EU aufgrund der Energiekrise | Kurzfristig (≤ 2 Jahre) |

| EU-CO₂-Bepreisung für gasbefeuerte Schmelzöfen | -0.4% | EU primär, potenzielle globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

COP/COPP-Polymere fordern Glas in preissensiblen Anwendungen heraus

Behälter aus zyklischen Olefinpolymeren und zyklischen Olefincopolymeren ziehen preissensible Generikahersteller mit Bruchfestigkeit und Gewichtseinsparungen an. Dennoch stagniert die Polymernutzung bei Biologika aufgrund unreifer Langzeitstabilitätsdaten im Vergleich zu Glas. Regulatorischer Konservatismus verstärkt die Hürden für Polymere und erhält die Nutzung von Typ I aufrecht, selbst wenn Polymeranbieter ihre Wertversprechen hinsichtlich der Gesamtbetriebskosten schärfen. In Schwellenmärkten, die den Preis priorisieren, können Polymere vorübergehend Marktanteile erodieren, aber hochwertige Therapien sichern weiterhin die Entwicklung des Marktes für pharmazeutische Glasrohre.

Volatilität der Rohstoffkosten belastet die Wirtschaftlichkeit der Glasherstellung

Hochreiner Siliziumdioxidsand und Boroxid als Kerneinsatzstoffe für pharmazeutische Rohre sind einer branchenübergreifenden Nachfrage ausgesetzt, die Preisschwankungen verstärkt. Ressourcenbewertungen in Queensland heben begrenzte Vorkommen an ultrahochreinem Material hervor, das für die Verwendung in injizierbaren Behältern geeignet ist.[2]Ministerium für Ressourcen der Regierung von Queensland, "Bewertung der Siliziumdioxidsandressourcen," Resources.qld.gov.au Gleichzeitig erhöhen Erdgaspreise die Betriebskosten der Öfen, während EU-CO₂-Zertifikate zusätzliche Kosten verursachen. Größere Hersteller sichern sich durch Terminkontrakte und Effizienzinvestitionen ab, aber kleinere Akteure kämpfen, was den Sektor zu einer weiteren Konsolidierung im Markt für pharmazeutische Glasrohre drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Biologika erhalten die Dominanz von Fläschchen, während Spritzen sich beschleunigen

Globale Umsatzdaten bestätigen, dass Fläschchen im Jahr 2025 40,76 % des Marktes für pharmazeutische Glasrohre auf sich vereinten, gestützt durch ihre Vielseitigkeit für Gefriertrocknung, Mehrfachdosis-Impfstoffe und empfindliche Biologika. Fläschchen stellen auch den größten Einzelanteil an der Marktgröße für pharmazeutische Glasrohre im Jahr 2025 dar, begünstigt durch automationsfreundliche Geometrie. Technologische Fortschritte wie Nipros D2F-Fläschchen fügen Fallaufprallwiderstand hinzu, der Abfall beim Hochgeschwindigkeitsbefüllen reduziert. Anhaltende Investitionen durch CDMOs verlängern die Auftragsbücher für Fläschchen weit in den Prognosezeitraum hinein.

Spritzen verzeichnen jedoch die schnellste Wachstumsdynamik mit einer CAGR von 7,31 % aufgrund von Trends zur Selbstverabreichung und Zulassungen für Kombinationsprodukte. Die Vertiva-Plattform veranschaulicht, wie Glasspritzen mit größerem Volumen Viskositätsherausforderungen bei GLP-1-Medikamenten bewältigen und damit Anwendungsfälle über traditionelle 1-mL-Formate hinaus erweitern. Die regulatorische Präferenz für Glas bei Biologika festigt den Schwung. Zusammen bilden Fläschchen und Spritzen zwei Säulen, die die Expansion des Marktes für pharmazeutische Glasrohre stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Glastyp: Aluminosilikat gewinnt an Dynamik gegenüber der Typ-I-Hochburg

Typ-I-Borosilikat behielt im Jahr 2025 einen beherrschenden Anteil von 63,54 % an der Marktgröße für pharmazeutische Glasrohre, was jahrzehntelanges regulatorisches Vertrauen widerspiegelt. Zahlreiche FDA-Einreichungen nennen Borosilikatbehälter als Referenzstandard und erhalten die installierte Abfüllinfrastruktur aufrecht. Aluminosilikatrohre, obwohl noch eine Nische, wachsen mit einer CAGR von 8,1 %, da ihre höhere mechanische Festigkeit dünnere Wände und geringeres Gewicht ermöglicht, was Logistikersparnisse erzielt. Valor-Varianten erfüllen Pharma-3407-Protokolle und positionieren Aluminosilikat als hochwertige Alternative für ultra-hochwertige Injektabilia, wodurch die Materialoptionen im Markt für pharmazeutische Glasrohre diversifiziert werden.

Nach Formgebungsverfahren: RTU-Formate definieren Fertigungsnormen neu

Die Rohrformgebung machte im Jahr 2025 einen Umsatzanteil von 67,75 % aus und wird für ihre enge Maßkontrolle geschätzt, die für Hochgeschwindigkeitslinien notwendig ist. Kosteneffiziente Werkzeuge und Skalierbarkeit halten Rohrprozesse im Kern des Marktes für pharmazeutische Glasrohre. Dennoch verzeichnen RTU-Formate eine CAGR von 7,79 %, da Arzneimittelentwickler das interne Waschen, die Depyrogenisierung und Sterilisation umgehen. Die RTU-Allianz 2024 formuliert gemeinsame Standards, die Qualifizierungshürden senken und die Akzeptanz in klinischen und kommerziellen Anlagen gleichermaßen steigern. Folglich gestalten RTU-Rohre die Beschaffungskriterien um und treiben inkrementellen Wert im Markt für pharmazeutische Glasrohre voran.

Nach Endverbraucher: CDMOs katalysieren eine Welle der Auslagerung

Pharmahersteller hielten 47,82 % der Umsätze im Jahr 2025, doch CDMOs eskalieren mit einer CAGR von 7,86 %, da Auftraggeber Kapazitätsrisiken auslagern. West Pharmaceutical Services nennt CDMOs als wachsenden Umsatzbeitrag und veranschaulicht den wachsenden Einfluss auf Behälterspezifikationen. Auslagerungsschwerpunkte wie Nordamerika und Singapur integrieren RTU-Linien, um Technologietransferzeiten zu verkürzen und eine kontinuierliche Nachfrage nach hochwertigen Rohren zu festigen. Diese Dynamik stärkt die kommerzielle Tiefe der Branche für pharmazeutische Glasrohre und erweitert ihre Kundenmatrix.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Glasfarbe: Klares Glas bleibt der Goldstandard für die Inspektion

Klares Glas dominierte im Jahr 2025 mit einem Anteil von 76,88 % und beschleunigt sich weiterhin mit einer CAGR von 7,73 %. Automatisierte Bildverarbeitungssysteme sind auf optische Transparenz zur Partikelerkennung angewiesen, was klares Glas in großen Abfüll- und Verpackungsanlagen unersetzlich macht. Bernsteinvarianten bleiben für UV-empfindliche Verbindungen bestehen, stoßen jedoch bei der Hochgeschwindigkeitsinspektion an Grenzen. Fortschritte in der Nah-Infrarot-Bildverarbeitung könnten Farbbeschränkungen mildern, aber bis die regulatorische Validierung ausgereift ist, wird klares Glas die Qualitätskontrollabläufe im Markt für pharmazeutische Glasrohre verankern.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,96 % der globalen Umsätze bei, gestützt durch robuste Biologika-Pipelines, strenge FDA-Standards und expandierende inländische Produktionsstandorte wie Nipros Carolinas-Komplex. Die Region profitiert von öffentlich-privaten Investitionsinitiativen zur Stärkung der Lieferkettenresilienz, die sich in mehrjährige Beschaffungsverträge übersetzen, die den Markt für pharmazeutische Glasrohre sichern.

Europa folgt dicht dahinter und nutzt jahrhundertealte Glasherstellungscluster und eine Führungsrolle bei Kreislaufwirtschaftsvorschriften, die endlos recycelbare Verpackungen begünstigen. Kapazitätserweiterungen durch SCHOTT und SGD Pharmas Einführung von Produkten mit Recyclinganteil zeigen den doppelten Fokus der Region auf Volumen und Nachhaltigkeit. Dennoch erhöht die EU-CO₂-Bepreisung den Kostendruck und zwingt zu Projekten zur Ofenelektrifizierung und Allianzen zur gemeinsamen Nutzung von Dekarbonisierungs-Know-how.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,79 % der schnellste Wachstumsmotor, angetrieben durch Chinas biopharmazeutischen Ausbau und die regulatorische Konvergenz zu ICH-Normen. Shandong Pharmaceutical Glass' zweistelliger Umsatzsprung im ersten Halbjahr 2024 zeigt eine starke inländische Nachfrage. Die ASEAN-Harmonisierung verspricht optimierte grenzüberschreitende Zulassungen und fördert den regionalen Handel mit pharmazeutischen Glasrohren. Insgesamt speisen diese Dynamiken einen geografisch diversifizierten und widerstandsfähigen Markt für pharmazeutische Glasrohre.

Wettbewerbslandschaft

Der Markt für pharmazeutische Glasrohre weist eine moderate Konzentration auf. Stevanato Group, Gerresheimer und SCHOTT Pharma gründeten 2024 gemeinsam die RTU-Allianz, um Sterilisations- und Verpackungsstandards zu kodifizieren, Erstmovervorteile zu stärken und Käufer über die Gesamtbetriebskosten aufzuklären. Technologische Differenzierung überwiegt nun den Preiswettbewerb; Unternehmen wetteifern darum, RFID-Tags zu integrieren, Valor-Aluminosilikat zu entwickeln und Öko-Ofenumrüstungen anzukündigen.

Strategische Investitionsausgaben bleiben hoch: SCHOTT stellte EUR 200 Millionen (USD 216 Millionen) bereit, um europäische Typ-I-Rohrlinien zu stärken, während Gerresheimer im Geschäftsjahr 2024 einen Umsatz von EUR 1,9 Milliarden (USD 2,05 Milliarden) mit 8,3 % organischem Glaswachstum verzeichnete.[3]Gerresheimer AG, "Geschäftsbericht 2024," Gerresheimer.com Im Jahr 2024 eingereichte Patente decken dünnwandige Chemien und die Integration von Smart-Labels ab und festigen Schutzrechte.

Mittelständische regionale Akteure sehen sich einem Margendruck durch Rohstoffvolatilität und CO₂-Steuern ausgesetzt, was Fusionen und Übernahmen beschleunigt, da Skalierung für Ofenaufrüstungen und die Einhaltung globaler Qualitätssysteme unerlässlich wird. Infolgedessen konzentriert sich das Wettbewerbsgeschehen auf Innovationspipelines, regulatorische Kompetenz und Nachhaltigkeitsnachweise statt auf Rohstoffpreise, was eine gesunde Rentabilität im Markt für pharmazeutische Glasrohre erhält.

Marktführer für pharmazeutische Glasrohre

Schott AG

Corning Incorporated

Nipro Corporation

Nippon Electric Glass Co., Ltd.

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stevanato Group meldete ein Umsatzwachstum von 22,1 % im ersten Quartal 2025 und stellte das Vertiva-10-mL-System für GLP-1-Biologika vor

- Februar 2025: Nipro Corp. nahm den Betrieb in seinem USD 398 Millionen (EUR 366 Millionen) teuren Fläschchenwerk in North Carolina mit einer Jahreskapazität von 2 Milliarden Einheiten auf

- Januar 2025: SGD Pharma brachte Fläschchen mit 30 % Recyclingglas für europäische Kunden auf den Markt

- Dezember 2024: West Pharmaceutical Services erzielte im Jahr 2024 einen Umsatz von USD 3,1 Milliarden mit einem Verpackungsanteil von 68 %

Berichtsumfang des globalen Marktes für pharmazeutische Glasrohre

Glas ist eines der am häufigsten verwendeten Verpackungsmaterialien in der Pharmaindustrie. Die meisten Primärverpackungsprodukte wie Ampullen, Fläschchen und Spritzen in der Branche bestehen aus Glasmaterial. Pharmazeutische Rohre werden hauptsächlich als Rohmaterial von Pharmaverpacker verwendet, um die primären Endverbraucherverpackungsprodukte herzustellen.

Der Umfang der Studie umfasst die wichtigsten Anwendungen wie Fläschchen, Ampullen, Kartuschen und Spritzen. Die Studie deckt auch die Auswirkungen von COVID-19 auf den Markt für pharmazeutische Glasrohre ab.

| Fläschchen |

| Ampullen |

| Kartuschen |

| Spritzen |

| Sonstige Anwendungen |

| Typ I (Neutrales Borosilikat 5,0) |

| Typ II (Behandeltes Kalk-Natron-Glas) |

| Typ III (Kalk-Natron-Glas) |

| Aluminosilikat / Valor-Typ |

| Rohrförmig |

| Geformt |

| Gebrauchsfertige (RTU) Rohre |

| Pharmahersteller |

| Generikahersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Forschungs- und Hochschullaboratorien |

| Klar |

| Bernstein |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Anwendung | Fläschchen | ||

| Ampullen | |||

| Kartuschen | |||

| Spritzen | |||

| Sonstige Anwendungen | |||

| Nach Glastyp | Typ I (Neutrales Borosilikat 5,0) | ||

| Typ II (Behandeltes Kalk-Natron-Glas) | |||

| Typ III (Kalk-Natron-Glas) | |||

| Aluminosilikat / Valor-Typ | |||

| Nach Formgebungsverfahren | Rohrförmig | ||

| Geformt | |||

| Gebrauchsfertige (RTU) Rohre | |||

| Nach Endverbraucher | Pharmahersteller | ||

| Generikahersteller | |||

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | |||

| Forschungs- und Hochschullaboratorien | |||

| Nach Glasfarbe | Klar | ||

| Bernstein | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pharmazeutische Glasrohre heute?

Die Marktgröße für pharmazeutische Glasrohre erreichte im Jahr 2026 USD 15,33 Milliarden und wird voraussichtlich bis 2031 auf USD 20,79 Milliarden ansteigen.

Was treibt die Nachfrage nach hochwertigem Borosilikatrohren an?

Ein Anstieg injizierbarer Biologika und Impfstoffe, kombiniert mit regulatorischen Präferenzen für chemisch inertes Typ-I-Borosilikatglas, untermauert das Nachfragewachstum.

Welches Anwendungssegment wächst am schnellsten?

Vorgefüllte Spritzen wachsen bis 2031 mit einer CAGR von 7,31 % aufgrund von Trends zur Selbstverabreichung und GLP-1-Therapievolumina.

Warum gewinnen gebrauchsfertige Formate an Bedeutung?

RTU-Rohre eliminieren das interne Waschen und die Sterilisation, reduzieren das Kontaminationsrisiko und beschleunigen die Markteinführungszeit für Biologika.

Welche Region wird am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,79 % prognostiziert, angetrieben durch Chinas biopharmazeutischen Ausbau und die regulatorische Harmonisierung.

Wie konzentriert ist der Lieferantenwettbewerb?

Die fünf größten Hersteller halten zusammen etwa 55 % des Marktanteils, was auf einen Marktkonzentrationsgrad von 6 hindeutet.

Seite zuletzt aktualisiert am: