Akarizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

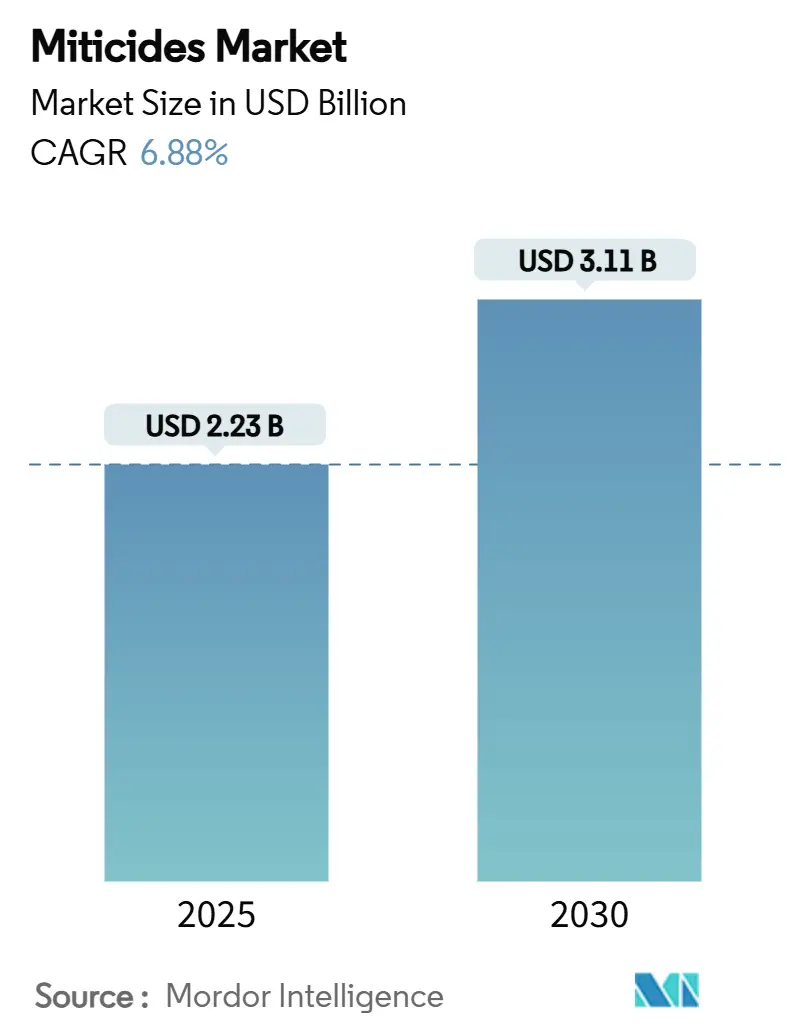

| Marktgröße (2025) | 2.23 Milliarden US-Dollar |

| Marktgröße (2030) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.88% CAGR |

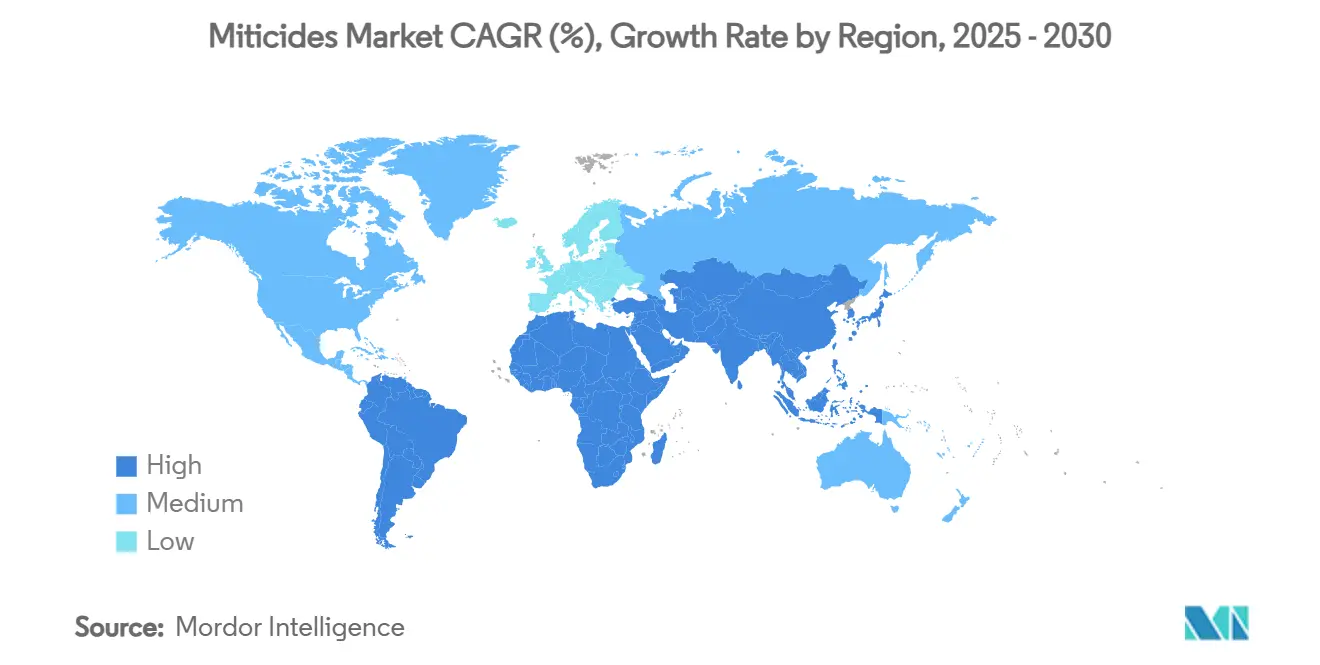

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Akarizide Marktanalyse von Mordor Intelligence

Die Marktgröße für Akarizide beträgt im Jahr 2025 2,2 Milliarden USD und soll bis 2030 auf 3,1 Milliarden USD anwachsen, mit einer CAGR von 6,88 % und einem absoluten Wachstum von 880 Millionen USD. Der Markt verzeichnet ein jährliches Wachstum von 176 Millionen USD und übertrifft damit die Wachstumsraten traditioneller Pflanzenschutzsegmente. Die Marktexpansion wird durch klimabedingte Milbenbefall, den verstärkten Ausbau von Systemen für den geschützten Anbau sowie die breitere Implementierung von Präzisionsapplikationsmethoden vorangetrieben. Während chemische Akarizide die primäre Einnahmequelle bleiben, verzeichnen biologische Alternativen ein erhebliches Wachstum, was den Wandel der Branche hin zu Produkten widerspiegelt, die Rückstandsgrenzen und Resistenzmanagement adressieren. Der zunehmende Einsatz von Drohnentechnologie und Aerosol-Ultra-Niedrigvolumen-Applikationsmethoden zeigt eine technologische Weiterentwicklung, die eine verbesserte Wirksamkeit bei reduziertem Chemikalieneinsatz ermöglicht. Die Marktstruktur weist eine moderate Konzentration bei multinationalen Unternehmen auf, die kontinuierliche Forschung und Entwicklung betreiben, während sie gleichzeitig regionalen Spezialisten und Biotechnologieunternehmen die Möglichkeit bietet, Marktpräsenz aufzubauen.[1]Umweltschutzbehörde der Vereinigten Staaten, "Pestizidtoleranzen," EPA.gov

Wichtigste Erkenntnisse des Berichts

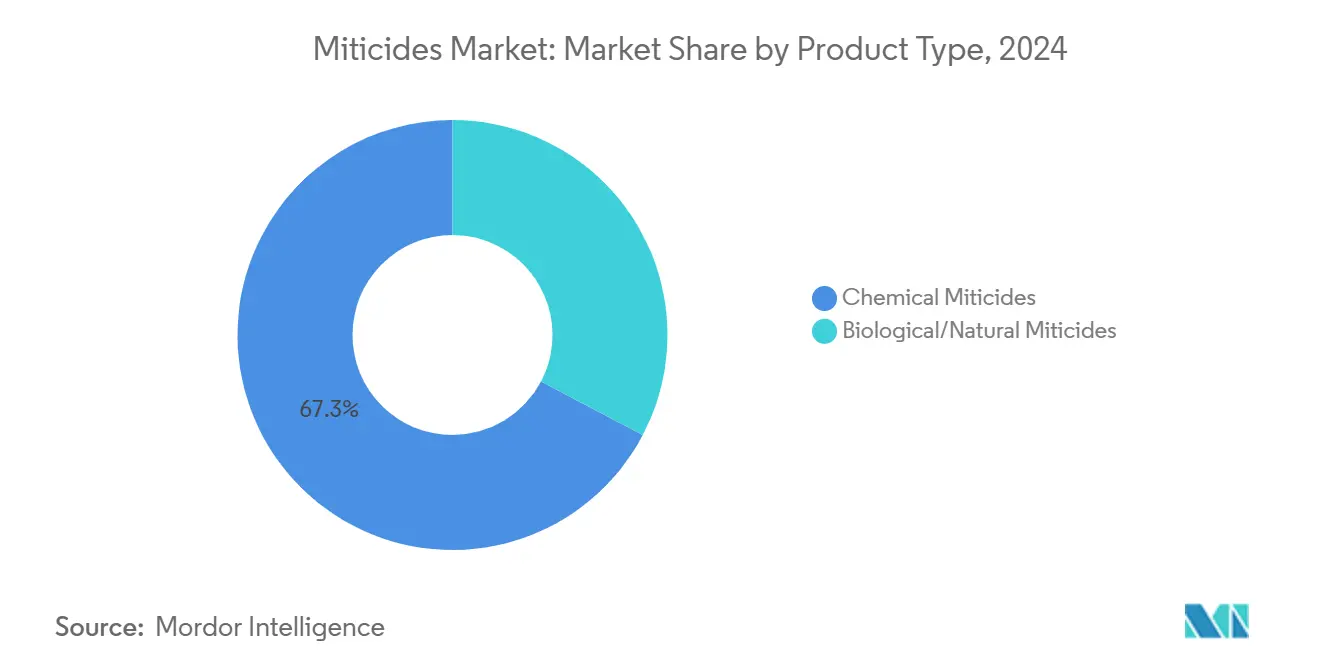

- Nach Produkttyp dominierten chemische Akarizide mit einem Umsatzanteil von 67,3 % im Jahr 2024, während biologische und natürliche Produkte bis 2030 voraussichtlich mit einer CAGR von 12,0 % wachsen werden.

- Nach Formulierung hielten Flüssigkonzentrate im Jahr 2024 einen Anteil von 40 % am Akarizide Markt, wobei Suspensionskonzentrate bis 2030 voraussichtlich mit einer CAGR von 10,1 % wachsen werden.

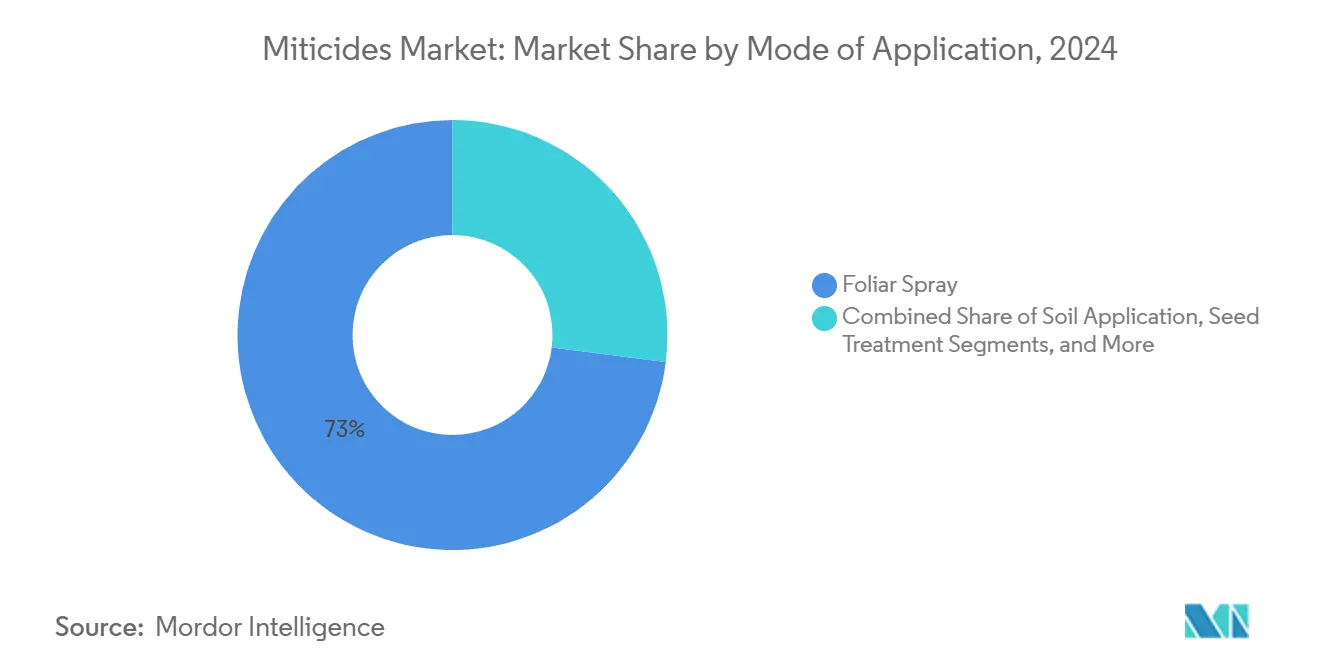

- Nach Anwendungsart hielt die Blattspritzung im Jahr 2024 einen Anteil von 73 % an der Akarizide Marktgröße, während Aerosol- und Drohnen-Ultra-Niedrigvolumen-Methoden bis 2030 voraussichtlich mit einer CAGR von 13,1 % wachsen werden.

- Nach Kulturpflanzentyp entfielen auf Obst und Gemüse 46,2 % des Umsatzes im Jahr 2024, wobei Zier- und Rasenpflanzenanwendungen bis 2030 mit einer CAGR von 9,5 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 34 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,0 % bis 2030 als am schnellsten wachsende Region hervortritt.

- Der Markt weist eine moderate Konsolidierung auf, wobei BASF SE, Bayer AG, Syngenta Group, FMC Corporation und UPL Ltd. zusammen im Jahr 2024 einen Marktanteil von 53 % halten.

Globale Akarizide Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Milbenbefall bei wichtigen Kulturpflanzen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum von Systemen für den geschützten Anbau | +1.0% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Klimawandelbedingte Spinnmilbenausbrüche | +0.9% | Aride und semiaride Zonen weltweit | Langfristig (≥ 4 Jahre) |

| Exportmarkt-Compliance treibt Akarizidanwendungen in der Spätsaison an | +0.8% | Nordamerika, Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Neue Technologien treiben die Entwicklung von Premiumprodukten voran | +0.7% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz fortschrittlicher Luft- und Drohnenapplikationssysteme | +0.6% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Milbenbefall bei wichtigen Kulturpflanzen

Spinnmilbenpopulationen gedeihen bei Temperaturen zwischen 27–30 °C, die bei wichtigen landwirtschaftlichen Kulturpflanzen wie Chili, Aubergine, Kuhbohne und Bohnen häufiger auftreten. Ihr Reproduktionszyklus hat sich auf 7–10 Tage verkürzt, was häufigere Pestizidanwendungen erfordert, um weitreichende Befälle zu verhindern. Landwirtschaftliche Erzeuger implementieren nun Rotationsprogramme mit mehreren Wirkstoffen, was den Akarizidverbrauch erhöht. Unkontrollierter Befall reduziert die Photosyntheseeffizienz, erhöht die Anfälligkeit für sekundäre Pathogene und senkt die Ernteklassen, was Exportvereinbarungen gefährden kann. Diese Faktoren fördern präventive Behandlungsansätze und den Einsatz von Premiumformulierungen mit nachgewiesener langfristiger Wirksamkeit.

Explosives Wachstum von Systemen für den geschützten Anbau

Die Expansion von Gewächshausanlagen im asiatisch-pazifischen Raum und im Nahen Osten ermöglicht eine ganzjährige Produktion, schafft jedoch geschlossene Umgebungen, in denen Milbenpopulationen drei- bis fünfmal höher sein können als auf Freilandfeldern.[2]M. Sharma, "Trends in der Gewächshausproduktionstechnologie mit besonderem Bezug auf den geschützten Anbau von Gartenbaukulturen," Internationale Zeitschrift für multidisziplinäre Forschung, ijfmr.comGewächshausbetreiber benötigen Akarizide, die langanhaltenden Schutz, minimale Pflanzenschäden und Verträglichkeit mit Nützlingen bieten. Die höhere Preistoleranz im geschützten Anbau, typischerweise das Zwei- bis Dreifache des Freilandanbaus, treibt die Entwicklung spezialisierter Formulierungen und Packungsgrößen voran, die für regelmäßige Kleinmengenanwendungen geeignet sind. Biologische Öle und mikrobielle Produkte sind mit integrierten Pflanzenschutzprotokollen in Gewächshaussystemen kompatibel und erhalten schneller behördliche Zulassungen.

Klimawandelbedingte Spinnmilbenausbrüche

Steigende Temperaturen und verlängerte Dürreperioden ermöglichen es Spinnmilben, sich bei Temperaturen nahe 30 °C doppelt so schnell zu vermehren, während die typische Populationskontrolle in der Regenzeit nachlässt.[3]E.C. Silva, "Hydroxyethylcellulose-basiertes Hydrogel als neuartiges Abgabesystem für ätherisches Öl aus Eucalyptus Globulus und Beauveria Bassiana-Konidien zur Bekämpfung der Roten Vogelmilbe," BMC Veterinary Research, biomedcentral.com Die Nachfrage nach Akariziden steigt in Gebieten, die neue anhaltende Milbenbefälle, veränderte Spritzpläne und einen zunehmenden Produkteinsatz in der Nebensaison verzeichnen. Hohe Temperaturen reduzieren die Wirksamkeit vieler konventioneller Pestizide und treiben den Wandel hin zu hitzestabilen Wirkstoffen und eingekapselten pflanzlichen Produkten voran, die UV-Exposition standhalten. Hersteller, die Leistungsdaten unter Hochtemperaturbedingungen bereitstellen, erlangen Marktvorteile.

Exportmarkt-Compliance treibt Akarizidanwendungen in der Spätsaison an

Importeure setzen konsequent strengere Höchstrückstandsmengen durch und verlangen von Erzeugern den Einsatz von Akariziden in der Spätsaison mit Null-Tage-Wartezeiten vor der Ernte und Ausnahmestatus. Der Zugang zu Premium-Einzelhandelskanälen erfordert eine obligatorische Aufzeichnungspflicht und Rückstandszertifikate, was Lieferketten dazu veranlasst, rückstandsarme Produkte einzusetzen, unabhängig von nationalen Vorschriften. Dieser Wandel erhöht die Marktpräsenz von biologischen Spritzprodukten, botanischen Ölen und schnell abbaubaren synthetischen Alternativen in Vertriebsnetzen. Die steigenden Compliance-Kosten entlang der Wertschöpfungskette stärken die Nachfrage nach risikoarmen Lösungen, trotz ihrer höheren Preise.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Resistenz bei wichtigen Milbenarten beeinträchtigt Produktwirksamkeit und Kosten | −1.1% | Intensive Produktionszonen weltweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Rückstands- und Wiedereinreisevorschriften | −0.8% | Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen treiben den Wandel hin zu Pestiziden mit niedrigerer Dosierung voran | −0.6% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Verbreitung kostengünstiger Generika | −0.4% | Preissensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Resistenz bei wichtigen Milbenarten beeinträchtigt Produktwirksamkeit und Kosten

Die Entwicklung von Kreuzresistenzen gegenüber Organophosphaten, Carbamaten und Pyrethroiden reduziert wirksame Bekämpfungsoptionen innerhalb von zwei bis drei Anbausaisons bei intensivem Pestizideinsatz. Unternehmen entwickeln Mehrkomponentenformulierungen und alternative chemische Verbindungen, was die Forschungs- und Entwicklungskosten erhöht. Landwirte müssen die Behandlungshäufigkeit oder -dosierungen erhöhen, was zu höheren Betriebskosten und einer potenziellen Beschleunigung der Resistenzentwicklung führt. Der Mangel an neuen chemischen Wirkmechanismen schafft einen dringenden Bedarf an biologischen Bekämpfungsmethoden mit unterschiedlichen Zielmechanismen.

Strenge Rückstands- und Wiedereinreisevorschriften

Die Reduzierung der Höchstrückstandsmengen in wichtigen Importmärkten führt zur Einstellung mehrerer Wirkstoffe. Verlängerte Wiedereinreiseintervalle stören Erntepläne und erfordern zusätzliche Investitionen in Schutzausrüstung und Compliance-Überwachung. Erzeuger übernehmen die strengsten internationalen Standards zur Vereinfachung von Dokumentationsprozessen, was die chemischen Überwachungsanforderungen in allen Märkten erhöht. Während diese Herausforderungen die Einführung biologischer Bekämpfungsmethoden beschleunigen, reduzieren sie auch die Gewinnmargen bei Niedrigwertkulturen, bei denen höhere Kosten nicht ohne Weiteres durch Preiserhöhungen ausgeglichen werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika fordern die chemische Dominanz heraus

Chemische Akarizide hielten im Jahr 2024 einen Anteil von 67,3 % an der Akarizide Marktgröße, wobei Organophosphate und Carbamate die primären Lösungen für Feldkulturen mit hohem Volumen darstellen. Zunehmende Schädlingsresistenz und strenge Rückstandsvorschriften treiben jedoch biologische und natürliche Produkte dazu an, bis 2030 mit einer CAGR von 12,0 % zu wachsen. Botanische Öle, Fettsäuresalze und mikrobielle Metaboliten werden in Umgebungen für den geschützten Anbau immer verbreiteter, wo Verträglichkeit mit Nützlingen und rückstandsfreie Anforderungen unerlässlich sind. Bei Spezialkulturen erhalten mikroverkapselte organoschwefelige und Amidin-Wirkstoffe die Relevanz chemischer Lösungen aufrecht, indem sie eine schnelle Schädlingsbekämpfung während Hochbefallsperioden ermöglichen.

Der Wandel der Branche hin zu biologischen Alternativen spiegelt Risikomanagementstrategien wider, die ein nachhaltiges Resistenzmanagement gegenüber unmittelbaren Kostenvorteilen priorisieren. Die Entwicklung von dsRNA-Sprays, die auf spezifische Milbengenpfade abzielen, stellt einen bedeutenden Fortschritt bei biologischen Bekämpfungsmethoden dar. Trotz der Herausforderungen bei Produktionskosten und Zulassungsverfahren zeigt die erfolgreiche Einführung in Premium-Gewächshausbetrieben und exportorientierten Märkten die kommerzielle Tragfähigkeit dieser Lösungen.

Nach Formulierung: Flüssigkonzentrate dominieren trotz Innovation

Flüssigkonzentrate halten aufgrund ihrer Kompatibilität mit traktormontierten und Luftapplikationsgeräten einen Anteil von 40 % am Akarizidemarkt. Suspensionskonzentrate sollen bis 2030 mit einer CAGR von 10,1 % wachsen, angetrieben durch fortschrittliche Partikelgrößentechnik, die die Blattretention verbessert und das Absetzen verhindert. Benetzbare Pulver bleiben in Regionen mit begrenzter Flüssigkeitslagerung und Kühlketteninfrastruktur unverzichtbar. Granulatformulierungen erfüllen eine spezialisierte Rolle in mehrjährigen Obstgärten und bieten langfristige Kontrolle für bodenbasierte Anwendungen.

Fortschrittliche Formulierungstechnologien umfassen Mikroverkapselung, die die Wirksamkeit flüchtiger botanischer Inhaltsstoffe verlängert, sowie Öldispersionssysteme, die ätherische Öle vor UV-Abbau schützen. Gebrauchsfertige Aerosole decken den Bedarf von Gewächshausbetrieben ab, die eine schnelle und gleichmäßige Anwendung mit minimalem Arbeitsaufwand erfordern. Die Bandbreite der Formulierungsoptionen ermöglicht es Herstellern, sich an Geräteanforderungen anzupassen und gleichzeitig Vorschriften zur Reduzierung des Trägervolumens einzuhalten.

Nach Anwendungsart: Präzisionstechnologien transformieren die Ausbringung

Blattspritzungen behalten die Marktdominanz bei und machen im Jahr 2024 73 % des Akarizide Marktanteils aus, hauptsächlich aufgrund etablierter Anwendungspraktiken und leicht verfügbarer Ausrüstung. Drohnen- und Aerosol-Ultra-Niedrigvolumen-Anwendungen (ULV), die zwar ein kleineres Marktsegment darstellen, wachsen bis 2030 mit einer CAGR von 13,1 %. Bodendurchdringungsanwendungen bleiben in Obstgartensystemen verbreitet und bieten systemischen Schutz, während Saatgutbehandlungen einen frühen Pflanzenschutz bieten. Chemigationsmethoden integrieren die Akarizidanwendung durch Tropfbewässerungssysteme und optimieren die Verteilungseffizienz bei reduziertem Arbeitsaufwand.

Der Markt für drohnenbasierte Akarizidanwendungen expandiert weiter, da die Präzisionslandwirtschaft durch sensorgesteuerte Abläufe und digitale Dokumentationssysteme voranschreitet. Hersteller entwickeln konzentrierte Formulierungen, die für Niedrigvolumenanwendungen geeignet sind und verbesserte Suspensionseigenschaften sowie Widerstandsfähigkeit gegen Düsenverstopfung aufweisen. Diese Entwicklungen unterstützen Nachhaltigkeitsinitiativen in der Landwirtschaft durch die Reduzierung des chemischen Einsatzes pro Hektar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Zier- und Rasenpflanzen treiben die Premiumnachfrage an

Obst und Gemüse machen 46,2 % des Marktanteils aus, da ihr hoher wirtschaftlicher Wert regelmäßige Behandlungsanwendungen rechtfertigt. Das Segment Zierpflanzen und Rasengräser weist mit einer CAGR von 9,5 % die höchste Wachstumsrate auf, angetrieben durch zunehmende städtische Landschaftsgestaltungsaktivitäten und die Entwicklung von Golfplätzen. Während Getreide und Körner hauptsächlich kostengünstige Massenchemikalien verwenden, fördert die wachsende Einführung des integrierten Pflanzenschutzes das Testen biologischer Produkte in Versuchsparzellen. Das Segment Ölsaaten und Hülsenfrüchte profitiert von staatlichen Nachhaltigkeitsinitiativen, die Subventionen für rückstandsarme landwirtschaftliche Betriebsmittel bereitstellen.

Der geschützte Gartenbau, insbesondere in der Beeren- und Blattgemüseproduktion, führt zu einer höheren Einführung biologischer Produkte, wobei die Ausgaben pro Hektar die für traditionelle Feldkulturen erheblich übersteigen. Die Ausweitung der Bio-Zertifizierung unterstützt diesen Trend weiter und erfordert vom Organic Materials Review Institute (OMRI) gelistete Inhaltsstoffe und nachvollziehbare Lieferketten. Unternehmen, die umfassende Daten zur Produktwirksamkeit in kontrollierten Umgebungen bereitstellen, erlangen Wettbewerbsvorteile in diesem Marktsegment.

Geografische Analyse

Nordamerika dominierte den Akarizide Markt mit einem Umsatzanteil von 34 % im Jahr 2024. Die Stärke der Region resultiert aus der intensiven Gewächshausgemüseproduktion in Mexiko, Apfelplantagen im pazifischen Nordwesten der Vereinigten Staaten und Beerentunneln in Kanada, die hochwertige Anbauflächen schaffen, die Premiumakarizidlösungen unterstützen. Die Handelsanforderungen für frische Produkte zwischen den Vereinigten Staaten und der Europäischen Union erfordern eine regelmäßige Rückstandsüberwachung und erleichtern die Einführung biologischer Alternativen. Der Spezialkultursektor der Vereinigten Staaten zeigt eine rasche Integration von Drohnentechnologie, wobei Anbieter Pay-per-Hektar-Programme mit digitaler Dokumentation implementieren.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 8,0 % das höchste Wachstumspotenzial im Akarizide Markt. Die staatliche Unterstützung Chinas und Indiens erweitert die Gewächshausgemüseproduktion, während Südostasien aufgrund höherer verfügbarer Einkommen eine steigende Nachfrage nach Zierpflanzen verzeichnet. Die Obstexportsektoren Australiens und Neuseelands implementieren strengere Rückstandsstandards als die Codex-Anforderungen, was die Nachfrage nach schnell abbaubaren chemischen Lösungen erhöht. Regionale Hersteller konzentrieren sich auf die Entwicklung von Mikroemulsions- und Suspensionskonzentratprodukten, die für feuchte Lagerumgebungen geeignet sind.

Das Marktwachstum in Südamerika wird durch Brasiliens expandierende Pflanzenschutzindustrie und Chiles Obstexporte unterstützt. Die Einführung wetterbasierter Spritzplanungsanwendungen reduziert unnötige Behandlungen und ermöglicht die Budgetzuweisung für fortschrittliche Akarizide in Hochdruckperioden. Die Regionen Naher Osten und Afrika zeigen zunehmendes Potenzial durch die Entwicklung von tropfbewässerter Wüstenlandwirtschaft und städtischen Dachgärten, was eine Nachfrage nach temperaturbeständigen Formulierungen schafft.

Wettbewerbslandschaft

Der Akarizide Markt weist eine moderate Konzentration auf, wobei fünf große Unternehmen – BASF SE, Bayer AG, Syngenta Group, FMC Corporation und UPL Ltd. – im Jahr 2024 für 53 % des Marktumsatzes verantwortlich sind. Diese Konzentration ermöglicht erhebliche Investitionen in Forschung, Feldversuche und regulatorische Compliance, während gleichzeitig Raum für spezialisierte Unternehmen zur Entwicklung innovativer Technologien bleibt. Die Analyse von Registrierungsdaten zeigt, dass Hersteller Doppelwirkungsformulierungen entwickeln, die schnelle Schädlingsbekämpfung mit biologischen Verstärkern kombinieren, um Resistenzprobleme zu lösen und Rückstandsanforderungen zu erfüllen.

Strategische Akquisitionen und Entwicklungspartnerschaften prägen die Branchenaktivität. Im Juli 2024 verschaffte Syngentas Partnerschaft mit Intrinsyx Bio Zugang zu endophytischen Stämmen, die die Nährstoffeffizienz verbessern und ihr Akarizidportfolio mit Pflanzenschutzfähigkeiten erweitern. UPLs Zusammenarbeit mit Aarti Industries konzentriert sich auf die Sicherung von Spezialaminversorgungen für fortschrittliche Akarizidkomponenten und stärkt ihre Lieferkettenposition. Diese strategischen Schritte spiegeln einen Branchenwandel hin zu integrierten Fähigkeiten und der Entwicklung biologischer Produkte wider.

Biotechnologieunternehmen etablieren Marktpräsenz durch RNA-Interferenz- und Pheromonunterbrechungstechnologien. Sie arbeiten mit Formulierungsexperten zusammen, um die Produktion von dsRNA-Produkten auszuweiten, und nutzen Auftragshersteller im asiatisch-pazifischen Raum für kosteneffiziente Verkapselung. Digitale Lösungen, die Schädlingsüberwachungsanalysen mit Produktempfehlungen kombinieren, dienen als Wettbewerbsvorteile, verbessern die Kundenbindung und generieren Erkenntnisse zur Resistenzüberwachung.

Marktführer in der Akarizide-Branche

BASF SE

Bayer AG

Syngenta Group

FMC Corporation

UPL Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nufarm prognostiziert bis zum Geschäftsjahr 2026 einen Umsatz von 3,8–3,9 Milliarden USD in seinem Pflanzenschutzsegment, angetrieben durch die prognostizierte Preisentwicklung durch erhöhte Nachfrage und Bestandsoptimierung. Das Unternehmen stärkt sein Produktportfolio mit neuen Akarizidentwicklungen.

- November 2024: UPL Limited meldete ein starkes Mengenwachstum bei Fungiziden und Insektiziden, einschließlich Akariziden, im zweiten Quartal des Geschäftsjahres 2025, mit besonderer Stärke in den Märkten Europa und Brasilien. Das Unternehmen hob die kontinuierliche Expansion im Portfolio der biologischen Bekämpfungsmittel und Biostimulanzien hervor, trotz Preisdruck, der die Gesamtbeitragsmarge im Sektor der Agrochemikalien beeinträchtigt.

- Juli 2024: Gowan Company brachte Magister SC auf den Markt, ein Blattakarizid der chemischen Klasse der Chinazoline, das wirksam gegen Spinnmilben, Breitmilben, Flachmilben und Eriophyiden ist. Das Produkt zeigt innerhalb von 24 Stunden eine Knock-down-Wirkung und behält ausgezeichnete Residualwirkungen bei, während es schonend gegenüber Nützlingen ist.

- Juni 2024: Rovensa Next führte die OROWET-Technologie ein, die fortschrittliche Tenside und natürliche Extrakte nutzt, um die Ergebnisse landwirtschaftlicher Spritzanwendungen zu verbessern. Die Technologie zielt darauf ab, die Akarizidwirksamkeit durch optimierte Anwendung und Leistung unter Feldbedingungen zu verbessern.

Berichtsumfang des globalen Akarizide Marktes

| Chemische Akarizide | Organophosphate |

| Carbamate | |

| Pyrethroide | |

| Organoschwefelige Verbindungen | |

| Organochlorverbindungen | |

| Propargit | |

| Amidine | |

| Sonstige (Fenpyroximate, Fenazaquin, Chlorfenapyr, Fluacrypyrim, Hexythiazox, Clofentezin und weitere) | |

| Biologische/natürliche Akarizide | Botanische Öle |

| Mikrobielle Produkte | |

| Fettsäuresalze | |

| Sonstige (mineralische und inerte Stäube, dsRNA/RNA-Interferenz-Sprays, Biopestizidmischungen und weitere) |

| Flüssigkonzentrat |

| Emulgierbares Konzentrat |

| Benetzbares Pulver |

| Granulate |

| Suspensionskonzentrat |

| Sonstige (mikroverkapselte Suspension (CS), Öldispersion (OD), Mikroemulsion (ME), gebrauchsfertige Aerosole/Rauche und weitere) |

| Blattspritzung |

| Bodenapplikation |

| Saatgutbehandlung |

| Chemigation |

| Aerosol/Drohnen-ULV |

| Obst und Gemüse |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Zier- und Rasenpflanzen |

| Sonstige (Handelskulturen und weitere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Chemische Akarizide | Organophosphate |

| Carbamate | ||

| Pyrethroide | ||

| Organoschwefelige Verbindungen | ||

| Organochlorverbindungen | ||

| Propargit | ||

| Amidine | ||

| Sonstige (Fenpyroximate, Fenazaquin, Chlorfenapyr, Fluacrypyrim, Hexythiazox, Clofentezin und weitere) | ||

| Biologische/natürliche Akarizide | Botanische Öle | |

| Mikrobielle Produkte | ||

| Fettsäuresalze | ||

| Sonstige (mineralische und inerte Stäube, dsRNA/RNA-Interferenz-Sprays, Biopestizidmischungen und weitere) | ||

| Nach Formulierung | Flüssigkonzentrat | |

| Emulgierbares Konzentrat | ||

| Benetzbares Pulver | ||

| Granulate | ||

| Suspensionskonzentrat | ||

| Sonstige (mikroverkapselte Suspension (CS), Öldispersion (OD), Mikroemulsion (ME), gebrauchsfertige Aerosole/Rauche und weitere) | ||

| Nach Anwendungsart | Blattspritzung | |

| Bodenapplikation | ||

| Saatgutbehandlung | ||

| Chemigation | ||

| Aerosol/Drohnen-ULV | ||

| Nach Kulturpflanzentyp | Obst und Gemüse | |

| Getreide und Körner | ||

| Ölsaaten und Hülsenfrüchte | ||

| Zier- und Rasenpflanzen | ||

| Sonstige (Handelskulturen und weitere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Akarizide Markt derzeit?

Die Akarizide Marktgröße beträgt im Jahr 2025 2,23 Milliarden USD und soll bis 2030 auf 3,11 Milliarden USD anwachsen.

Welches Segment wächst im Akarizide Markt am schnellsten?

Biologische und natürliche Akarizide verzeichnen mit einer CAGR von 12,0 % bis 2030 das schnellste Wachstum.

Welche Region bietet das höchste Wachstumspotenzial für Akarizidanbieter?

Der asiatisch-pazifische Raum zeigt mit einer geschätzten CAGR von 8,0 % über 2025–2030 das höchste Wachstum, angetrieben durch die Expansion von Gewächshäusern und die Einführung des integrierten Pflanzenschutzes.

Warum gewinnen Drohnen- und Ultra-Niedrigvolumen-Anwendungen (ULV) bei der Milbenbekämpfung an Bedeutung?

Drohnen- und Ultra-Niedrigvolumen-Techniken (ULV) ermöglichen eine präzise Bestandsabdeckung, reduzieren den Chemikalieneinsatz pro Hektar und erzeugen digitale Anwendungsaufzeichnungen, die die Exportcompliance unterstützen.

Wie prägen Resistenzprobleme die Produktentwicklung in der Akarizide-Branche?

Die zunehmende Spinnmilbenresistenz treibt Investitionen in neue Wirkmechanismen, RNA-Interferenztechnologien und Kombinationsformulierungen voran, um die langfristige Wirksamkeit zu erhalten.

Welche Unternehmen führen den globalen Akarizide Markt an?

BASF SE, Bayer AG, Syngenta Group, FMC Corporation und UPL Limited sind die fünf führenden Akteure und halten zusammen 53 % des Umsatzes im Jahr 2024.

Seite zuletzt aktualisiert am: