Marktgröße und Marktanteil für Insektenabwehr-Wirkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

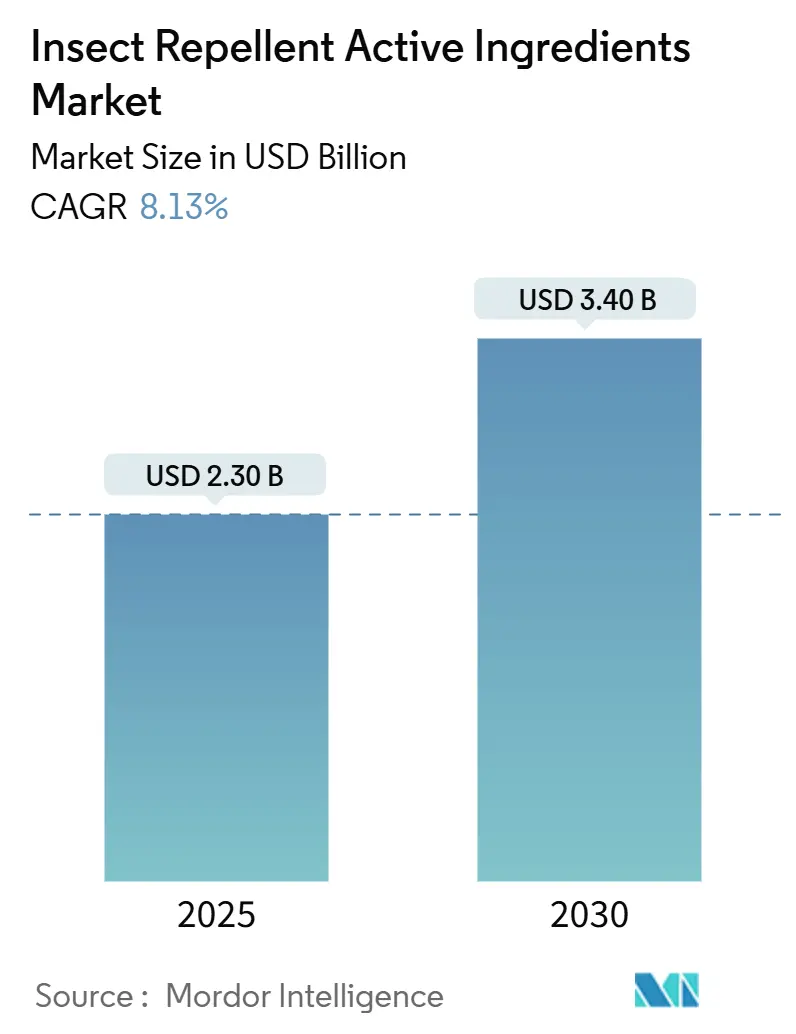

| Marktgröße (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2030) | 3.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.13% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Insektenabwehr-Wirkstoffe von Mordor Intelligence

Die Marktgröße für Insektenabwehr-Wirkstoffe in der Landwirtschaft wird im Jahr 2025 auf 2,30 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,40 Milliarden USD erreichen, was einer CAGR von 8,13 % im Zeitraum 2025–2030 entspricht. Das Wachstum ist auf zunehmende Schädlingsresistenz, strengere Rückstandsvorschriften und die rasche Einführung von Präzisionsformulierungen zurückzuführen, die Wirksamkeitsfenster bei niedrigeren Aufwandmengen verlängern. Die klimabedingte Ausweitung von Schädlingsgebieten zwingt Landwirte, Zweimodus-Chemikalien zu suchen, die sowohl endemische als auch invasive Arten bekämpfen können, während Nanoträger-Plattformen dazu beitragen, dem Arbeitskräftemangel durch Reduzierung der Sprühfrequenz zu begegnen. Biobasierte Terpen-Entdeckungspipelines beschleunigen sich, da Regulierungsbehörden natürliche Produkte mit günstigen Ökoprofilen bevorzugen, und regionale Modernisierungsprogramme im Asien-Pazifik-Raum treiben die Einführung fortschrittlicher Liefertechnologien voran. Strategische Kooperationen zwischen großen multinationalen Unternehmen und spezialisierten Innovatoren prägen den Markt für Insektenabwehr-Wirkstoffe weiter durch die gemeinsame Entwicklung proprietärer Langzeitfreisetzungssysteme und peptidbasierter Biokontrollmittel.

Wichtigste Erkenntnisse des Berichts

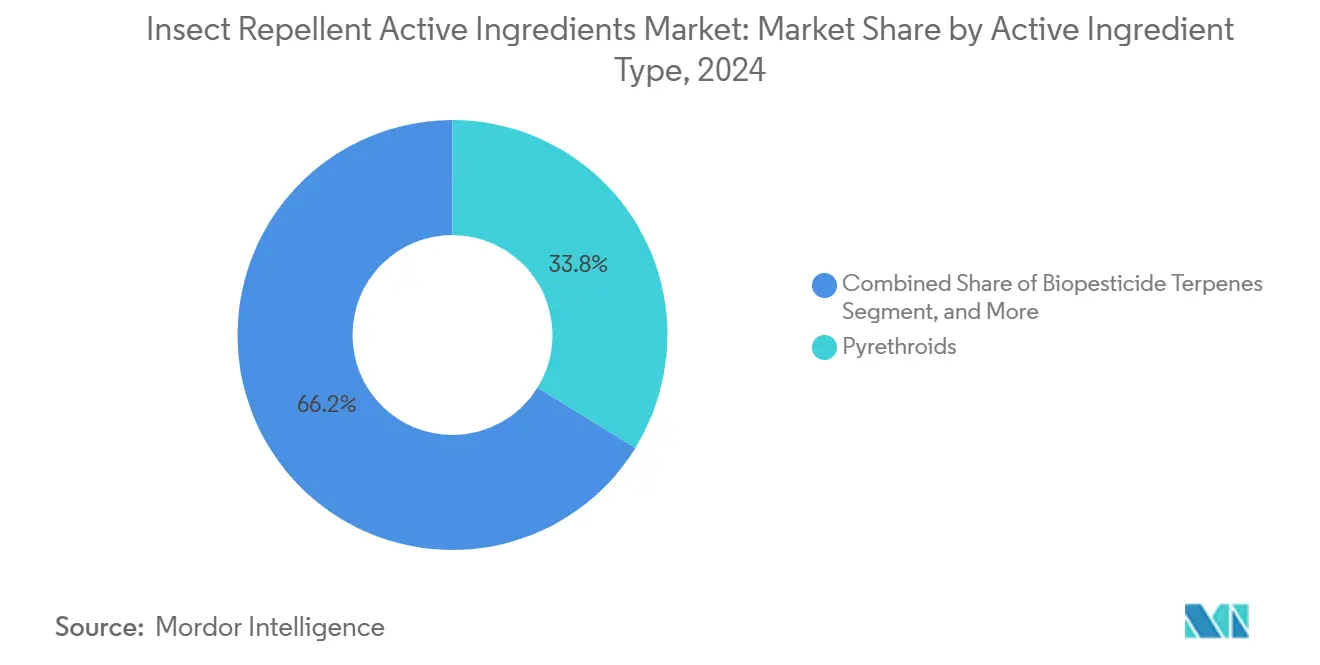

- Nach Wirkstofftyp führten Pyrethroide mit einem Marktanteil von 33,8 % im Markt für Insektenabwehr-Wirkstoffe im Jahr 2024, während Biopestizid-Terpene bis 2030 voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

- Nach Formulierungsform hielten emulgierbare Konzentrate im Jahr 2024 einen Anteil von 37,5 % an der Marktgröße für Insektenabwehr-Wirkstoffe, während Nanoemulsionen mit einer prognostizierten CAGR von 11,0 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Anwendungsart entfielen 42,6 % des Marktwerts für Insektenabwehr-Wirkstoffe im Jahr 2024 auf Blattsprays, und Saatgutbehandlungs-Repellentien entwickeln sich mit einer CAGR von 9,1 % bis 2030.

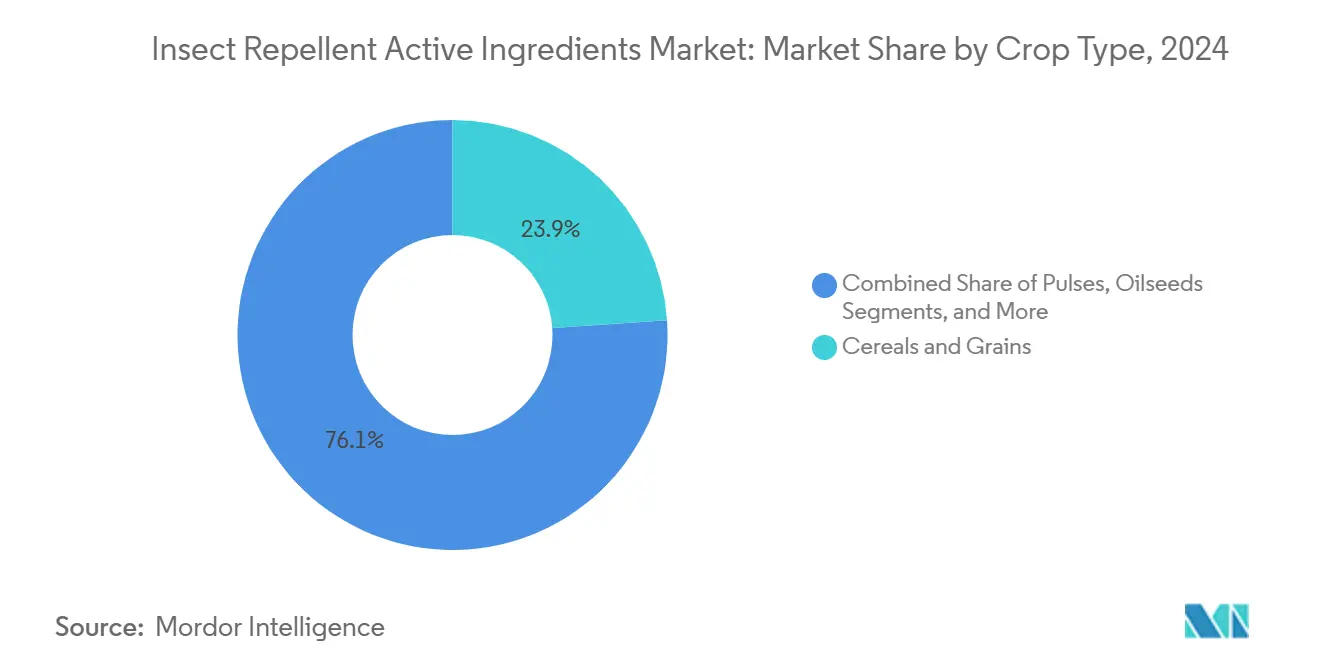

- Nach Kulturpflanzentyp sicherten sich Getreide und Körner im Jahr 2024 einen Anteil von 23,9 %; Obst und Gemüse sollen bis 2030 mit einer CAGR von 11,6 % wachsen.

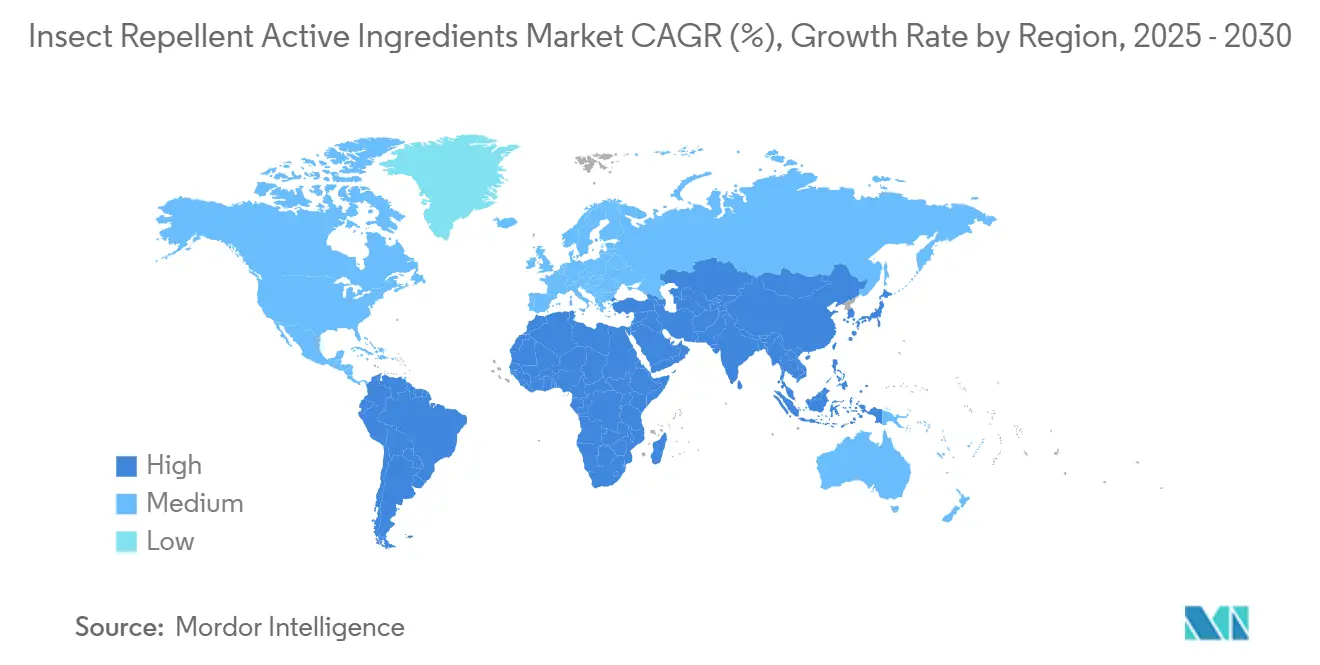

- Nach Geografie dominierte Nordamerika mit 32,5 % des Werts im Jahr 2024, während Afrika mit einer CAGR von 9,4 % bis 2030 das schnellste regionale Wachstum verzeichnet.

- Nach Wettbewerbsposition kontrollierten die fünf größten Anbieter im Jahr 2024 einen Marktanteil von 42,5 %, was ein moderat fragmentiertes Feld mit Raum für regionale Spezialisten schafft.

Globale Trends und Erkenntnisse im Markt für Insektenabwehr-Wirkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Biobasierte Terpen-Entdeckungspipelines | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nanoträger-gestützte Langzeitfreisetzungs-Wirkstoffe | +1.5% | Kernmärkte Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung regenerativer Landwirtschaftspraktiken | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende behördliche Zulassungen für Zweimodus-Chemikalien | +1.0% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Ausweitung von Schädlingsdruckzonen | +0.9% | Global, mit höchstem Einfluss in tropischen und subtropischen Regionen | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft, der die Nachfrage nach Luftausbringung beschleunigt | +0.7% | Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biobasierte Terpen-Entdeckungspipelines

Pflanzliche Terpenoide bilden nun den am schnellsten wachsenden Zweig des Marktes für Insektenabwehr-Wirkstoffe, unterstützt durch regulatorische Anreize und die Verbrauchernachfrage nach umweltverträglichen Betriebsmitteln. Forschungsergebnisse zeigen, dass Geraniol innerhalb von 15 Minuten bei einer Konzentration von nur 6,25 % eine 100%ige Mortalität gegen Krätzemilben erzielt. Mikrowellen- und Ultraschallextraktion steigern die Ausbeuten, ohne die Bioaktivität zu beeinträchtigen, und senken die Kosten für den kommerziellen Maßstab. Unternehmen kartieren Terpensynthase-Gene in Kulturpflanzen wie Lanxangia tsaoko und entdecken dabei 42 Enzyme, die gemeinsam Hunderte neuer molekularer Leitstrukturen eröffnen. Diese Entdeckungen ermöglichen resistenzbrechende Formulierungen, die für ökologische, regenerative und exportorientierte Systeme geeignet sind. Investoren finanzieren dedizierte Fermentationslinien, die die Versorgung standardisieren und die Rohstoffvolatilität dämpfen. Mit zunehmenden Zulassungen wandern Terpene von Nischenanwendungen bei Obst und Gemüse in den Großflächenanbau von Getreide, was ihr strategisches Gewicht im Markt für Insektenabwehr-Wirkstoffe stärkt.

Nanoträger-gestützte Langzeitfreisetzungs-Wirkstoffe

Nanotechnologie verbessert die traditionelle Sprühchemie durch Verbesserung der Löslichkeit, Schutz der Wirkstoffe vor UV-Abbau und dosierte Freisetzung über Wochen statt Tage. Kern-Schale-Fasern, die mit pflanzlichen Flüchtstoffen beladen sind, liefern Attraktionskues für bis zu 80 Tage mit einer Verkapselungseffizienz von 78 %, was kommerzielle Benchmarks übertrifft. Natriumalginat-Mikrokapseln erhalten 89,5 % der Lebensfähigkeit von Beauveria bassiana-Konidien und erhöhen die Mortalität der Diamantrücken-Motte auf 83,1 % gegenüber 64,8 % bei herkömmlichen Stäubemitteln. Drohnenoptimierte Nanoemulsionen erzielen gleichmäßige Tröpfchengrößen unter 44 Nanometern, verbessern die Bestandsabdeckung und reduzieren die Wirkstoffdosis um 30 %. Zusammen senken diese Fortschritte den Arbeitsbedarf, sind mit der Luftausbringung kompatibel und stützen Premiumpreise im gesamten Markt für Insektenabwehr-Wirkstoffe.

Verbreitung regenerativer Landwirtschaftspraktiken

Landwirte, die Bodengesundheit und Biodiversität anstreben, suchen nun nach Chemikalien, die mit Nützlingen und mikrobiellen Gemeinschaften kompatibel sind. Studien zur Landschaftskomplexität zeigen, dass diversifizierte Feldränder die ökologischen Ertragslücken durch Unterstützung einheimischer Räuber verringern. Adaptives Mehrpaddock-Beweidungsmanagement erhöht die Artenvielfalt der Arthropoden-Gilden, ohne die Schädlingszahlen zu steigern, und fördert selektive Eingriffe gegenüber Flächenspritzungen. Bestäuberfreundliche Terpengemische ermöglichen eine doppelte Insektenkontrolle und Bestäubungsleistungen und generieren wirtschaftliche Gewinne, selbst wenn die Ertragswirkungen bescheiden sind. Digitale Zwillingsplattformen erweitern die regenerative Logik, indem sie Zeitpunkt und Platzierung von wirkungsarmen Wirkstoffen mit einer Vorhersagegenauigkeit von 88 % optimieren. Diese Faktoren erhöhen die Nachfrage nach gezielten, rückstandsarmen Lösungen, die den zukünftigen Markt für Insektenabwehr-Wirkstoffe definieren.

Zunehmende behördliche Zulassungen für Zweimodus-Chemikalien

Behörden beschleunigen Prüfungen für Wirkstoffe, die neue Wirkmechanismen und Vorteile im Resistenzmanagement bieten. Die US-amerikanische Umweltschutzbehörde (EPA) nahm 2024 Anträge für Bacillus thuringiensis-Stamm RTI545-Saatgutbehandlungen an, was die Bereitschaft signalisiert, Biologika im kommerziellen Maßstab zuzulassen [1]Quelle: Umweltschutzbehörde, „Eingang von Anträgen für neue Wirkstoffe”, federalregister.gov . Syngentas Isocycloseram erhielt innerhalb von drei Jahren Zulassungen in 40 Ländern – ein Tempo, das einst Blockbuster-Herbiziden vorbehalten war. BASF investierte jährlich 981 Millionen USD in die Molekülentdeckung, wobei Heteroaryl-Verbindungen nun patentrechtlich für eine breite Wirbellosenkontrolle geschützt sind. Dieser regulatorische Rückenwind verkürzt die Markteinführungszeit, unterstützt Premiumpreise und stärkt die Pipeline, die den Markt für Insektenabwehr-Wirkstoffe speist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lücken in toxikologischen Daten, die Zulassungen verzögern | -1.3% | Global, mit höchstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung für Terpene | -1.1% | Global, mit Schwerpunkt in Regionen, die auf natürliche Extraktion angewiesen sind | Mittelfristig (2–4 Jahre) |

| Kreuzresistenz mit bestehenden Insektiziden | -0.9% | Global, mit höchstem Einfluss in Regionen mit intensiver Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Strenge Höchstmengen für Rückstände in Exportmärkten | -0.8% | Global, mit besonderem Einfluss auf exportorientierte Landwirtschaft | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in toxikologischen Daten, die Zulassungen verzögern

Umfassende Risikobewertungen für Wirkstoffe der nächsten Generation überlasten die Kapazitäten vieler Unternehmen. Biologische Bewertungen der EPA ergaben, dass Dinotefuran 75 % der gelisteten Arten und 78 % der Lebensräume bedrohte, was neue Minderungsmaßnahmen erforderlich machte [2]Quelle: Umweltschutzbehörde, „Biologische Bewertungen von Dinotefuran und Acetamiprid”, epa.gov. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) senkte die akzeptable Tagesdosis für Acetamiprid nach Bedenken hinsichtlich der Entwicklungsneurotoxizität und forderte neue chronische Studien [3]Quelle: EFSA, „Toxikologische Eigenschaften von Acetamiprid”, efsa.europa.eu . Für natürliche Terpene versagen bestehende Protokolle häufig bei der Erfassung neuartiger Wirkmechanismen, was eine umfangreiche interne Methodenentwicklung erzwingt. Kleinere Innovatoren sehen sich mit Testkosten in Millionenhöhe und mehrjährigen Verzögerungen konfrontiert, die die Patentlaufzeit aushöhlen können. Lieferketten stagnieren, während auf endgültige Rückstands-, Ökotoxizitäts- und endokrine Daten gewartet wird. Infolgedessen könnten vielversprechende Lösungen die Hauptschädlingssaisons verpassen und das kurzfristige Wachstum im Markt für Insektenabwehr-Wirkstoffe verlangsamen.

Volatilität der Rohstoffversorgung für Terpene

Die meisten industriellen Terpene sind nach wie vor auf Pflanzendestillation oder Lösungsmittelextraktion angewiesen – Prozesse, die anfällig für Wetterschocks und Landnutzungsänderungen sind. Extreme Hitze reduziert die ätherischen Ölerträge bei Minze und Eukalyptus um bis zu 25 %, was die Inputkosten erhöht und die Lohnfertigung stört. Die konkurrierende Nachfrage aus den Kosmetik- und Aromatherapiemärkten verknappt das Angebot in landwirtschaftlichen Spitzensaisons. Währungsschwankungen in Erzeugerländern erzeugen Preisrauschen, während phytosanitäre Vorfälle vorübergehende Handelssperren auslösen können. Diese Schwankungen erschweren langfristige Abnahmevereinbarungen und schrecken Landwirte davon ab, auf vorhersehbare synthetische Optionen zu verzichten. Obwohl Fermentation und synthetische Biologie Stabilität bieten, erstrecken sich die Hochskalierungszeiträume über den Prognosehorizont hinaus, was die Einführung terpenreicher Produkte im Markt für Insektenabwehr-Wirkstoffe dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstofftyp: Biopestizide fordern die Dominanz synthetischer Wirkstoffe heraus

Der Markt für Insektenabwehr-Wirkstoffe weist im Jahr 2024 einen Anteil von 33,8 % für Pyrethroide aus. Dennoch verstärkt die regulatorische Kontrolle hinsichtlich aquatischer Toxizität und zunehmende Resistenz in Herbst-Heerwurm-Populationen den Druck auf diesen langjährigen Marktführer. Biopestizid-Terpene, heute noch kleiner, verzeichnen mit 10,9 % CAGR das höchste Wachstum innerhalb der Taxonomie, da Marken von beschleunigten Zulassungen und einer positiven Verbraucherwahrnehmung profitieren. Organophosphate hielten einen bedeutenden Anteil durch fest verwurzelte Nutzung in Entwicklungsregionen, auch wenn schrittweise Verbote in Europa voranschreiten. Neonikotinoide gehen unter dem Druck von Bienengesundheitsbedenken zurück, obwohl Saatgutbehandlungsformulierungen einen Halt im Getreideanbau bewahren. DEET-Derivate und verschiedene Chemikalien dienen der Nutztierhaltung und Spezialkulturen, erzielen Premiumpreise, aber bescheidene Volumina, was das vielfältige, aber sich verschiebende Wettbewerbsumfeld des Marktes für Insektenabwehr-Wirkstoffe unterstreicht.

Laufende Forschung und Entwicklung fließt in verkapselte ätherische Öle, die die Feldlebensdauer verlängern, wie etwa β-Cyclodextrin-Komplexe, die die Stabilität von Fenchel- und Basilikumöl verbessern. Bacillus-basierte Produkte gewinnen durch Schwefel-Quantenpunkt-UV-Schutzschilde an Haltbarkeit, was die Sporenlebensfähigkeit über vier Tage Mittagssonne auf über 57 % anhebt. Diese Fortschritte validieren Biologika für den Großflächenanbau und fördern die Portfoliobalancierung bei multinationalen Unternehmen. Investoren erkennen, dass diversifizierte Pipelines helfen, Resistenzrisiken abzusichern und strengere Rückstandsgrenzen in Exportmärkten zu erfüllen. Da Studien gleichwertige Wirksamkeit bei verbesserter Sicherheit dokumentieren, betrachten Einkaufsleiter Terpene und mikrobielle Toxine als risikomindernde Ergänzungen statt als Randoptionen, was die langfristige Neuausrichtung des Marktes für Insektenabwehr-Wirkstoffe verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierungsform: Nanoemulsionen treiben Innovationen voran

Emulgierbare Konzentrate dominieren mit 37,5 % der globalen Marktgröße für Insektenabwehr-Wirkstoffe aufgrund ausgereifter Fertigungsanlagen und Kompatibilität mit einer breiten Palette von Sprühgeräten. Nanoemulsionen erzielen jedoch mit 11,0 % CAGR das schnellste Wachstum, da Tröpfchengrößen unter 50 Nanometern die kutikolare Penetration und Regenfestigkeit verbessern und Nachsprühvorgänge um bis zu ein Drittel reduzieren. Mikroverkapselte Suspensionen, eines der wichtigsten Segmente nach Formulierungsform, verwenden polymere Wände, die die Freisetzung regulieren und unbeabsichtigte Abdrift minimieren, was mit den Pufferzonenregeln in Europa übereinstimmt. Benetzbare Pulver und wasserdispergierbare Granulate bleiben Standardprodukte für Regionen ohne Kühlkettenlogistik, obwohl ihre Anteile allmählich schrumpfen, da flüssige Systeme Drohnenflotten dominieren. Unternehmen wetteifern darum, Hybridformulierungen zu entwickeln, die nanoemulgierte Terpene in biologisch abbaubare Kapseln einschließen und das Beste aus beiden Welten vereinen, was die Formulierungswissenschaft zum strategischen Kern des Marktes für Insektenabwehr-Wirkstoffe macht.

Ultraschallverarbeitung ermöglicht lösungsmittelfreie Nanoemulsionen von Cananga odorata-Öl mit einer Tröpfchengleichmäßigkeit, die kommerziellen synthetischen Benchmarks sehr nahekommt. Metalloxid-Nanopartikel, wie Zink- und Kupfer-Wirkstoffe, entstehen als doppelte Insektizid- und Mikronährstoff-Inputs, was Formulierungsmengen und die Handhabung im Feld erleichtert. Brancheninvestitionen verlagern sich auf Pilotmaßstab-Reaktoren, die eine kontinuierliche Inline-Emulgierung ermöglichen und eine Just-in-time-Anpassung an lokale Schädlingsspektren unterstützen. Diese Technologiesprünge helfen, dem Boom der Luftausbringung gerecht zu werden, indem thermisch stabile, niedrigviskose Flüssigkeiten geliefert werden, die Düsenverstopfungen widerstehen. Insgesamt definiert die Formulierungsinnovation die Wertschöpfung neu und erhebt Chemie plus Lieferung zu untrennbaren Hebeln im Markt für Insektenabwehr-Wirkstoffe.

Nach Anwendungsart: Saatgutbehandlungen gewinnen an Dynamik

Blattsprays dominieren weiterhin mit 42,6 % der Marktgröße für Insektenabwehr-Wirkstoffe im Jahr 2024, da Landwirte visuelle Abdeckung und schnelle Wirkung schätzen. Saatgutangewandte Repellentien skalieren jedoch schnell mit einer CAGR von 9,1 %, da sie Sämlinge in ihrer verletzlichsten Phase schützen und die Exposition der Landarbeiter begrenzen. Elektrostatisch aufgeladene Beschichtungen erhöhen die Wirkstoffablagerung um das Dreifache, wobei Rückstandsanalysen 147,63 ng µL¹ gegenüber 47,37 ng µL¹ bei herkömmlicher Beizung bestätigen. Nutztierformulierungen, obwohl eine Nische, erfahren nach der Zulassung von Mustang Max durch die EPA im Juli 2025 mit null Tagen Beweidungsintervall erneutes Interesse für Weideinsekten. Bodendrenchen bleiben relevant, wo Wurzelschädlinge Bestände bedrohen, insbesondere im tropischen Gartenbau, stehen aber vor Substitution, da systemische Saatguttechnologien reifen. Diese Verschiebungen stärken die Ausrichtung zwischen Präzisionsplatzierung und nachhaltiger Bewirtschaftung und leiten den Markt für Insektenabwehr-Wirkstoffe.

Pioniere der Saatgutbehandlung verfeinern Polymerbinder, die Wirkstoffe synchron mit dem Keimlingswurzelaustrieb freisetzen, Staubabrieb reduzieren und Bestäuber schützen. In den Vereinigten Staaten fügen Neonikotinoid-Beschichtungen messbaren Ertrag bei Mais hinzu, insbesondere in wärmeren südlichen Regionen, wo Bodeninsekten sich vermehren. Unterdessen veranschaulicht Syngentas Veräußerung der FarMore-Gemüseplattform an Gowan SeedTech die Portfoliobereinigung, die den Fokus auf proprietäre Wirkstoffe schärft und gleichzeitig Anwendungs-Know-how auslagert. Die Integration von Biologika in Saatgutbeschichtungen beschleunigt sich, da Unternehmen Peptide, Mikroben und Terpene in Mehrzweck-Pelletierungsschlämme co-formulieren. Solche Fortschritte positionieren Saatgutbehandlungen an der Schnittstelle von Ertragssicherung und Umweltkonformität im Markt für Insektenabwehr-Wirkstoffe.

Nach Kulturpflanzentyp: Spezialkulturen treiben Premiumpreise voran

Getreide und Körner sichern sich einen Marktanteil von 23,9 % im Markt für Insektenabwehr-Wirkstoffe aufgrund ihrer Flächendominanz, doch verlangsamt sich das Wachstum, da Rohstoffmargen sinken und die Einführung gentechnisch veränderter Eigenschaften sich stabilisiert. Obst und Gemüse, mit einer CAGR von 11,6 %, erfordern hohe Rückstandskontrollstandards und belohnen rückstandskonforme Wirkstoffe mit Spezialpreisen. Ölsaaten mit einem Anteil von 18,4 % kämpfen gegen Insekten wie den Sojabohnen-Looper, der historischen Chemikalien zunehmend widersteht, was die Nachfrage nach Zweimodus-Saatgutbehandlungen und Blattmittelstapeln ankurbelt. Hülsenfrüchte und sonstige Kategorien stellen gemeinsam eine strategische Grenze für biologische Mischungen dar, die sowohl Insektenunterdrückung als auch Pflanzengesundheitsvorteile bieten und den Bedürfnissen von Kleinbauern in Asien und Afrika entsprechen. Diese kulturpflanzenspezifischen Dynamiken weben ein Geflecht von Mikromärkten, das gemeinsam die taktische Zuweisung von Forschungs- und Entwicklungsbudgets im Markt für Insektenabwehr-Wirkstoffe prägt.

Apfelplantagen, die integrierten Pflanzenschutz einsetzen, erhöhen die Dichte natürlicher Feinde bei gleichzeitiger Einhaltung wirtschaftlicher Schadensschwellen, obwohl in suboptimalen Saisons einige Ertragsverluste auftreten. Okra-Anbauer, die pflanzenbasierte Sprays mit entomopathogenen Pilzen kombinieren, erzielen Erträge von 8,97 t/ha und verbesserte Renditen – ein Beweis dafür, dass Biologika die Standards für hochwertige Kulturen erfüllen können. Digitale Entscheidungshilfen, die Schädlingsausbrüche simulieren, steigern die Gewinne in Gewächshaus-Paprika um 20 % und veranschaulichen, wie Datenfusion die chemische Bewirtschaftung ergänzt. Diese Beispiele verdeutlichen die differenzierten, aber konvergierenden Kriterien, die Erzeuger bei der Auswahl von Wirkstoffen abwägen, und bestätigen die differenzierte Segmentierung im Markt für Insektenabwehr-Wirkstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führt den Markt für Insektenabwehr-Wirkstoffe mit einem Anteil von 32,5 % im Jahr 2024 an, gestützt durch robuste Forschungs- und Entwicklungsökosysteme und ein regulatorisches Umfeld, das Innovation mit Verantwortungsbewusstsein in Einklang bringt. Die Einführung von Drohnensprühung stieg stark an und katalysierte die Einführung von Nanoemulsionskonzentraten, die für die Luftausbringung optimiert sind. Das Wachstum der Region verlangsamt sich bis 2030, da die Sättigung im Großflächengetreideanbau das Aufwärtspotenzial dämpft, obwohl anhaltende Schädlingsresistenzprobleme die Nachfrage nach Zweimodus-Produkten aufrechterhalten. Der Klimawandel dehnt den Schädlingsdruck nach Norden aus und zwingt Mais- und Sojaanbauer in Kanada, saatgutangewandte Bio-Insektizide gegen den Herbst-Heerwurm zu erproben.

Afrika führt die regionalen Wachstumsraten mit einer CAGR von 9,4 % an, was landwirtschaftliche Entwicklungsinitiativen und zunehmende Ernährungssicherheitsbedenken widerspiegelt, die eine Nachfrage nach wirksamen Schädlingsbekämpfungslösungen erzeugen. Asien-Pazifik weist mit einer CAGR von 9,1 % das schnellste Wachstum auf, da Mechanisierung und digitale Landwirtschaft in China, Indien und Südostasien vordringen. Der Biopestizidverbrauch steigt, da lokale Regierungen der ländlichen Gesundheit und Lebensmittelsicherheit Priorität einräumen. China stabilisiert den Einsatz chemischer Pestizide bei rund 245.000 Tonnen, steigert jedoch die Bacillus-basierte Produktion für inländische und Exportgemüsemärkte. Indien verzeichnete 2024 416 Pestizidprodukt-Zulassungen, was ein dynamisches regulatorisches Umfeld signalisiert, das offen für Innovationen ist. Das parallele Wachstum von Drohnenflotten, insbesondere in Japan und China, erhöht die Nachfrage nach thermisch stabilen Nanoemulsionen. Diese Trends festigen die Region als Wachstumszentrum des Marktes für Insektenabwehr-Wirkstoffe. Der Nahe Osten folgt mit einer CAGR von 8,3 % dicht dahinter, während Südamerika ein Wachstum von 7,9 % verzeichnet, das durch die Ausweitung der landwirtschaftlichen Produktion und die Entwicklung von Exportmärkten angetrieben wird.

Der europäische Markt für Insektenabwehr-Wirkstoffe wird durch strenge Höchstmengenvorschriften für Rückstände angetrieben, die biobasierte Lösungen und Präzisionsgeräte fördern. Zulassungszyklen für neuartige Wirkstoffe beschleunigen sich im Rahmen des EU-Entwurfs zur nachhaltigen Pestizidverordnung, doch das Ziel der Farm-to-Fork-Strategie, den Chemikalieneinsatz bis 2030 um 50 % zu reduzieren, verschärft die Compliance-Anforderungen. Das regionale Wachstum deutet auf Reife hin, obwohl Subventionen für regenerative Landwirtschaft und Kohlenstoffgutschriften Anreize für umweltfreundliche Wirkstoffe schaffen. Multinationale Unternehmen erproben niedrigdosierte Terpen-Saatgutbeizungen in Frankreich und Spanien, um den Zugang zu Exportmärkten unter sich ändernden Rückstandshöchstmengen zu sichern.

Wettbewerbslandschaft

Der Markt für Insektenabwehr-Wirkstoffe ist moderat fragmentiert, wobei die fünf größten Unternehmen – Corteva Agriscience, Syngenta AG, Bayer AG, BASF SE und FMC Corporation – im Jahr 2024 einen Marktanteil von 42,5 % halten. Corteva Agriscience führt den Markt an, gestützt durch ein breites Getreideportfolio und eine kürzlich geschlossene Peptid-Biokontroll-Allianz mit Micropep, die den Einstieg in biologische Segmente beschleunigt. Syngenta folgt aufgrund des schnellen globalen Rollouts von Isocycloseram, einem Zweimodus-Insektizid, das mit Resistenzmanagement-Vorgaben übereinstimmt. Bayer nutzt Eigenschaftsstapel und gezielte Saatgutbeschichtungen, während BASF jährlich 981 Millionen USD in neue Moleküle investiert, darunter Heteroaryl-Verbindungen mit neuartigen Bindungsstellen ohne Kreuzresistenz.

Mittelständische Unternehmen wie Sumitomo Chemical Co., Ltd, UPL und PI Industries nutzen regionsspezifische Zulassungen und kosteneffiziente Fertigung. Aufstrebende Spezialisten erschließen Lücken in klimaadaptiven Formulierungen und Hilfsmitteln für die regenerative Landwirtschaft. Zu den strategischen Schritten gehört Syngentas Veräußerung der FarMore-Saatguttechnologie an Gowan SeedTech, was den Fokus auf proprietäre Chemikalien schärft und gleichzeitig Partnern ermöglicht, die Anwendungsreichweite zu erweitern.

FMCs EPA-zugelassenes Mustang Max-Pyrethroid für Weideland veranschaulicht die Nischenerweiterung durch Etikettenerweiterungen. Insgesamt hängt der Wettbewerb von der Fähigkeit ab, Chemie mit digitalen Entscheidungswerkzeugen, Rückstandsverantwortung und flexibler Fertigung zu bündeln – Fähigkeiten, die für die Navigation im sich entwickelnden Markt für Insektenabwehr-Wirkstoffe zunehmend entscheidend sind.

Marktführer in der Branche für Insektenabwehr-Wirkstoffe

Corteva Agriscience

Syngenta AG

Bayer AG

BASF SE

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: FMC hat Ethos Elite LFR eingeführt, eine Pflanzenpremixformulierung, die Bifenthrin mit zwei proprietären Bacillus-Stämmen (B. velezensis RTI301 und B. subtilis RTI477) kombiniert. Das Produkt wurde auf dem US-amerikanischen Markt eingeführt und bietet ein breites Wirkungsspektrum gegen frühe Bodenschädlinge (z. B. Wurzelwürmer, Drahtwürmer) und Krankheiten (z. B. Fusarium, Pythium) und fördert gleichzeitig die Keimlingsvitalität und Wurzelentwicklung.

- Mai 2023: BASF führte Axalion Active (Wirkstoff: Dimpropyridaz) ein, den ersten neuartigen Wirkmechanismus der IRAC-Gruppe 36 gegen stechende und saugende Insekten seit 2015. Diese einzigartige Chemie stört die sensorischen Chordotonalorgane von Insekten und bietet Landwirten ein wirksames Mittel gegen resistente Schädlinge, das gleichzeitig für Nützlinge sicher ist.

- Mai 2023: BASF führte Cimegra ein, ein Pestizid mit dem Wirkstoff Broflanilid, das unter der IRAC-Gruppe 30 registriert ist. Das Produkt wurde in Indonesien eingeführt, nachdem es zuvor in China und Indien auf den Markt gebracht worden war. Cimegra bietet ein breites Wirkungsspektrum gegen verschiedene Schädlinge, darunter Thripse, Spodoptera, Plutella, Diamantrücken-Motte, Drahtwürmer und Kartoffelkäfer. Der einzigartige Wirkmechanismus des Produkts zeigt keine bekannte Kreuzresistenz und liefert eine schnelle Schädlingsbekämpfung.

Berichtsumfang des globalen Marktes für Insektenabwehr-Wirkstoffe

| Pyrethroide |

| Organophosphate |

| Neonikotinoide |

| Biopestizid-Terpene |

| DEET-Derivate |

| Sonstige Chemikalien |

| Emulgierbare Konzentrate |

| Benetzbare Pulver |

| Mikroverkapselte Suspensionen |

| Nanoemulsionen |

| Wasserdispergierbare Granulate |

| Sonstige Formen |

| Saatgutbehandlungs-Repellentien |

| Blattsprays |

| Nutztier-Repellentien (Rinder, Geflügel) |

| Bodenbehandlungen |

| Getreide und Körner |

| Hülsenfrüchte |

| Ölsaaten |

| Obst und Gemüse |

| Sonstige Kulturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Spanien | |

| Italien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Vietnam | |

| Philippinen | |

| Indonesien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Wirkstofftyp | Pyrethroide | |

| Organophosphate | ||

| Neonikotinoide | ||

| Biopestizid-Terpene | ||

| DEET-Derivate | ||

| Sonstige Chemikalien | ||

| Nach Formulierungsform | Emulgierbare Konzentrate | |

| Benetzbare Pulver | ||

| Mikroverkapselte Suspensionen | ||

| Nanoemulsionen | ||

| Wasserdispergierbare Granulate | ||

| Sonstige Formen | ||

| Nach Anwendungsart | Saatgutbehandlungs-Repellentien | |

| Blattsprays | ||

| Nutztier-Repellentien (Rinder, Geflügel) | ||

| Bodenbehandlungen | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Hülsenfrüchte | ||

| Ölsaaten | ||

| Obst und Gemüse | ||

| Sonstige Kulturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Vietnam | ||

| Philippinen | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Insektenabwehr-Wirkstoffe?

Die Marktgröße für Insektenabwehr-Wirkstoffe beträgt im Jahr 2025 2,30 Milliarden USD und soll bis 2030 einen Wert von 3,40 Milliarden USD erreichen.

Welches Wirkstoffsegment wächst am schnellsten?

Biopestizid-Terpene verzeichnen die schnellste Expansion mit einer CAGR von 10,9 % aufgrund der regulatorischen Präferenz für natürliche Chemikalien.

Warum gewinnen Nanoemulsionen in der landwirtschaftlichen Insektenkontrolle an Bedeutung?

Nanoemulsionen verbessern die Bioverfügbarkeit und Regenfestigkeit und ermöglichen gleichzeitig das Drohnensprühen, was eine CAGR von 11,0 % für diesen Formulierungstyp antreibt.

Wie beeinflusst der Klimawandel die Nachfrage nach Insektenabwehr-Wirkstoffen?

Steigende Temperaturen weiten Schädlingsgebiete aus und schaffen eine anhaltende Nachfrage nach Zweimodus-Chemikalien, die Kulturen in neuen Druckzonen schützen können.

Seite zuletzt aktualisiert am: