Marktgröße und Marktanteil für Carbamat-Insektizide

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

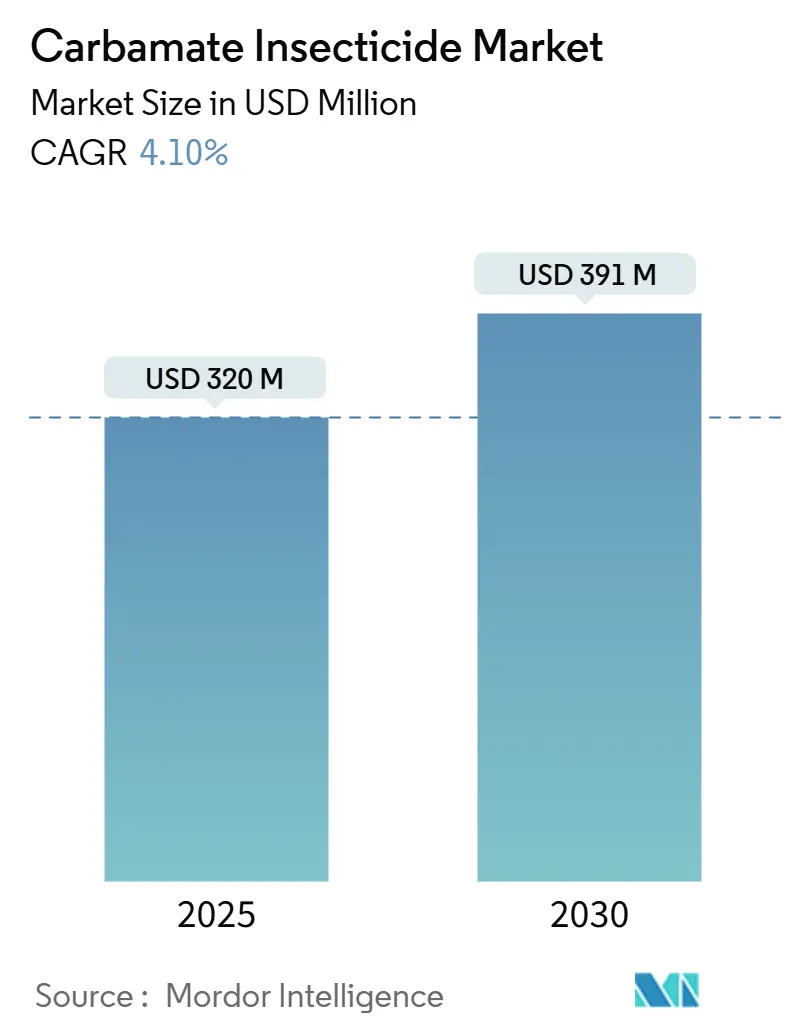

| Marktgröße (2025) | 320 Millionen US-Dollar |

| Marktgröße (2030) | 391 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.10% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

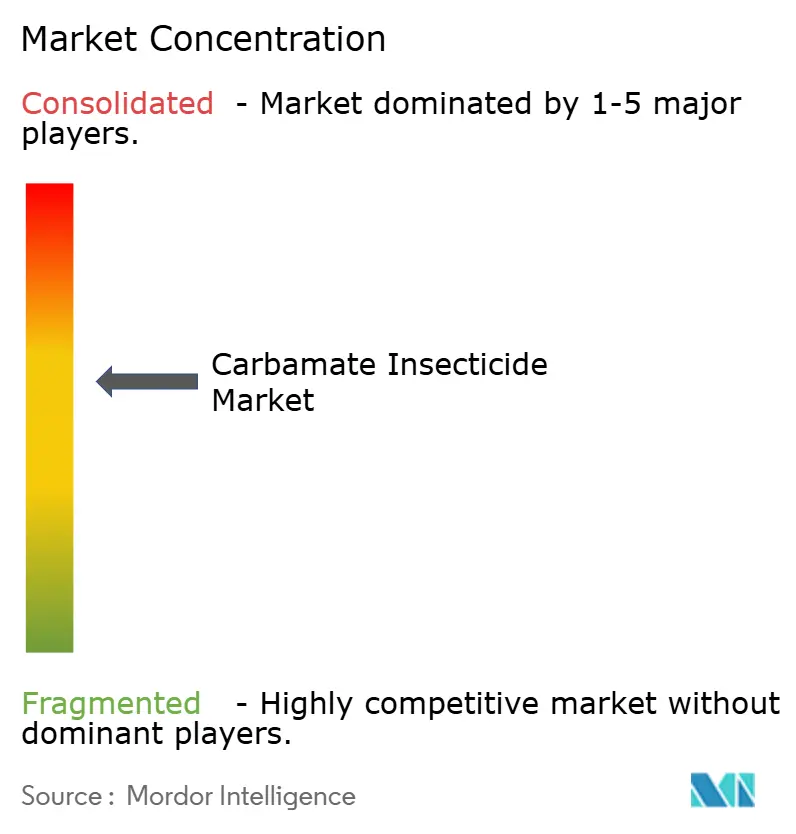

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Carbamat-Insektizide von Mordor Intelligence

Die Marktgröße für Carbamat-Insektizide beträgt im Jahr 2025 320 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 391 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,1 % entspricht. Innerhalb dieses Wachstumspfades verankern die Notfallbevorratung zur Bekämpfung von Wüstenheuschrecken, die Etablierung von Programmen zum integrierten Schädlingsmanagement (IPM) in den wichtigsten Getreidewirtschaften sowie die rasche Verbreitung drohnengestützter Blattspritzungen mit extrem niedrigem Volumen die kurzfristige Nachfrage. Die langfristige Expansion ist an Innovationen bei N-Methyl-Carbamaten geknüpft, die die Zielspezifität erhöhen und die Umweltpersistenz verringern, an das Investoreninteresse an Nano-Einkapselungstechnologien sowie an eine nachhaltige staatliche Finanzierung von Pestizidreserven zur Ernährungssicherheit in Afrika und dem Nahen Osten. Die Wettbewerbsintensität steigt, da führende Unternehmen chemische Wirksamkeit mit digitaler Agronomie und Präzisionsanwendungsdienstleistungen bündeln, während mittelgroße regionale Hersteller schnelle Zulassungen nutzen, um lokale Versorgungslücken zu schließen. Der Markt für Carbamat-Insektizide profitiert weiterhin von seiner Rolle als unverzichtbarer Rotationspartner in Resistenzmanagementprogrammen, die die Langlebigkeit neuerer Wirkstoffklassen schützen.

Wichtigste Erkenntnisse des Berichts

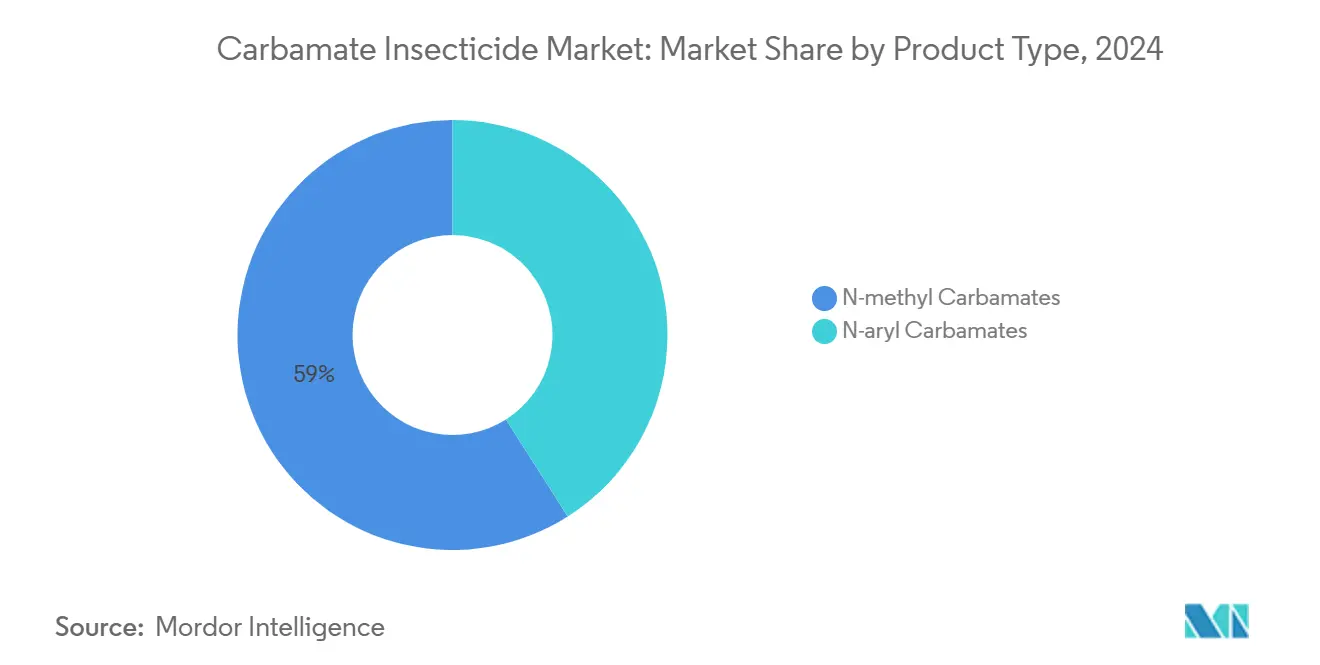

- Nach Produkttyp hielten N-Methyl-Carbamate im Jahr 2024 einen Marktanteil von 59,0 % am Markt für Carbamat-Insektizide und werden voraussichtlich bis 2030 eine CAGR von 6,4 % verzeichnen.

- Nach Kulturpflanzentyp entfielen im Jahr 2024 38,5 % des Marktes für Carbamat-Insektizide auf Obst und Gemüse, während Ölsaaten und Hülsenfrüchte mit einer CAGR von 5,9 % bis 2030 am schnellsten wachsen werden.

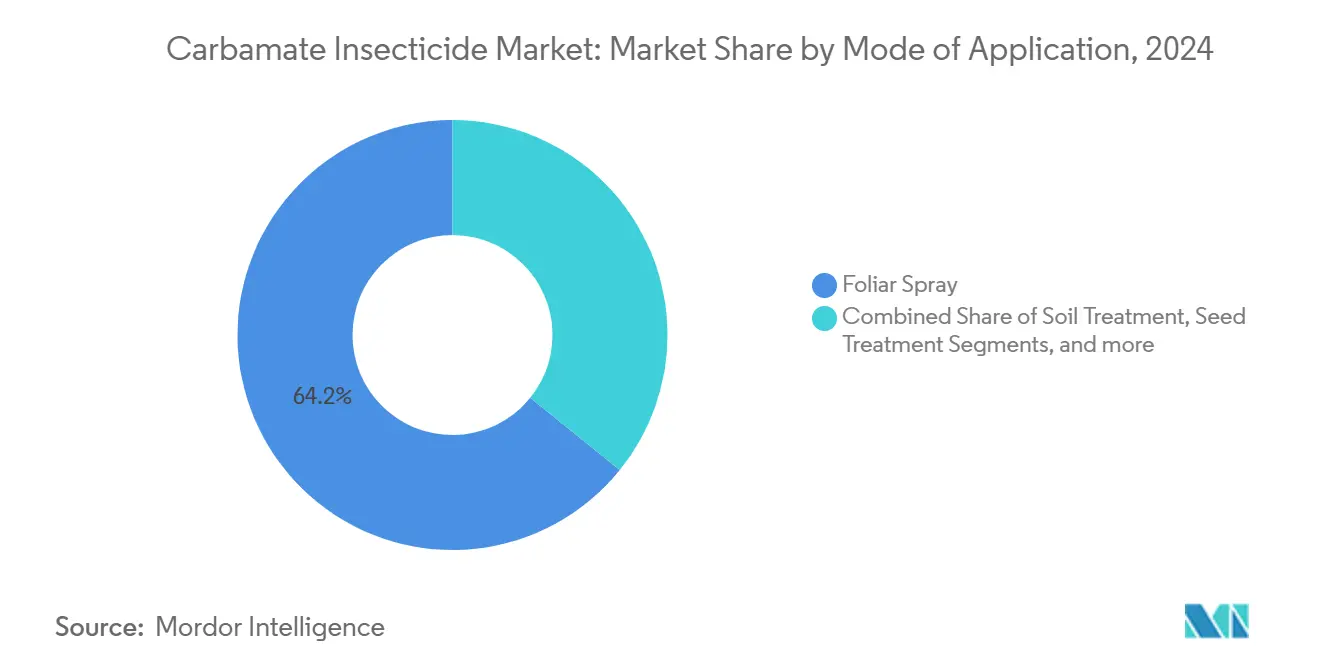

- Nach Anwendungsart dominierte die Blattspritzung mit einem Anteil von 64,2 % an der Marktgröße für Carbamat-Insektizide im Jahr 2024, während die Saatgutbehandlung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,4 % expandieren wird.

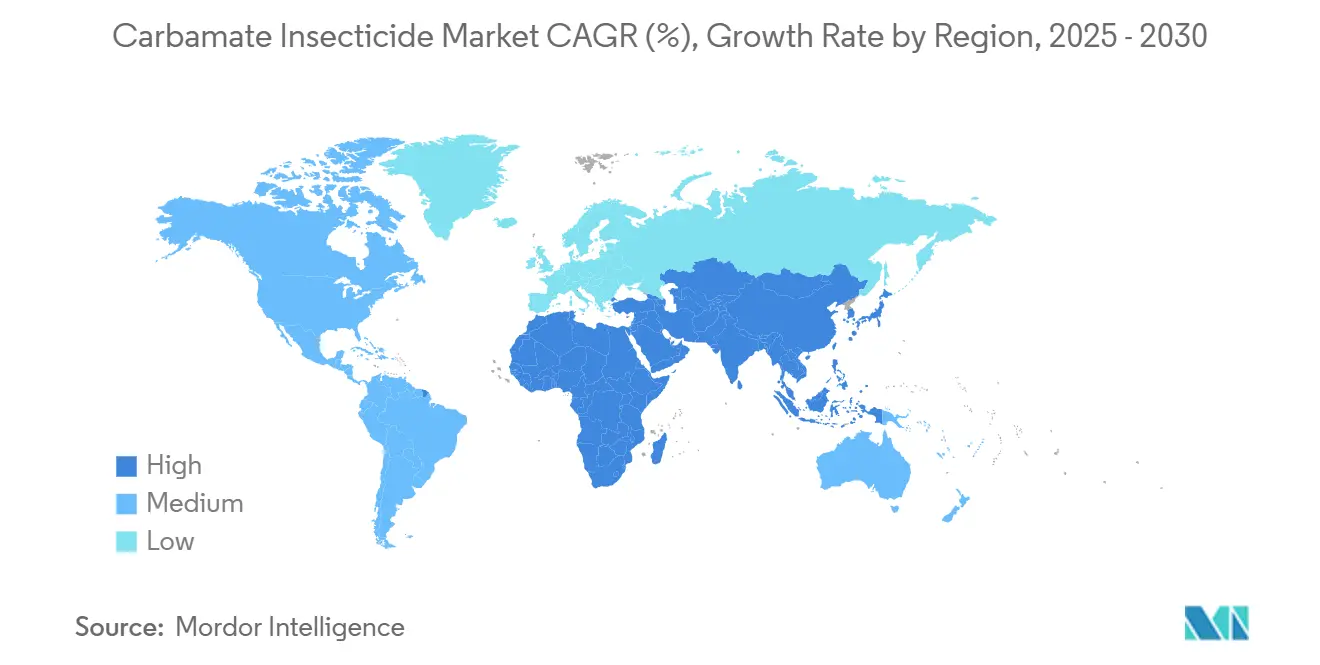

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2024 der größte Marktanteil von 44,0 % am Markt für Carbamat-Insektizide, und der Nahe Osten verzeichnet mit einer CAGR von 5,5 % das stärkste Wachstum bis 2030.

- Bayer AG, BASF SE, Syngenta Group, FMC Corporation und UPL Limited hielten im Jahr 2024 gemeinsam einen Marktanteil von 67,2 %, was auf eine mäßig konzentrierte Wettbewerbslandschaft hinweist.

Globale Trends und Erkenntnisse zum Markt für Carbamat-Insektizide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an das Resistenzmanagement durch von führenden Herstellern geleitete Stewardship-Programme | +1.2% | Nordamerika und Asien-Pazifik, mit globaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der Flächen für integriertes Schädlingsmanagement (IPM) im Getreideanbau des Asien-Pazifik-Raums | +0.9% | Asien-Pazifik, mit Einfluss auf Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Entstehung proprietärer Oxim-Carbamat-Kombinationen für die Saatgutbehandlung bei Sojabohnen | +0.7% | Nordamerika und Südamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz drohnengestützter Blattspritzungen mit extrem niedrigem Volumen bei Feldfrüchten | +0.6% | Südamerika, Pilotversuche in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Heuschreckenausbrüche in Ostafrika und dem Nahen Osten beschleunigen den Aufbau von Notfallpestizidvorräten | +0.5% | Afrika und Naher Osten, globale Auswirkungen auf die Versorgung | Kurzfristig (≤ 2 Jahre) |

| Forschungs- und Entwicklungsdurchbrüche bei nano-eingekapselten Methomyl-Formulierungen zur Reduzierung der Säugetiertoxizität | +0.4% | Zunächst in entwickelten Märkten, später globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen an das Resistenzmanagement durch von führenden Herstellern geleitete Stewardship-Programme

Von Herstellern geleitete Stewardship-Programme integrieren nun Carbamat-Rotationsprotokolle, die die Resistenz an der Zielstelle verlangsamen und es den Landwirten ermöglichen, die Wirksamkeit anderer Chemikalien um mindestens drei Jahre zu erhalten[1]Quelle: Insecticide Resistance Action Committee, "Wirkungsklassifizierung 2025," irac-online.org. Strukturierte Rotation erhöht vorhersehbare Nachbestellungszyklen für Carbamate und positioniert Lieferanten als Partner für nachhaltige Landwirtschaftslösungen. Beratungsstellen in den Vereinigten Staaten verlangen dokumentierte Rotationspläne für die Subventionsberechtigung, was einen institutionellen Anreiz für den Einsatz von Carbamaten schafft, der den Preisverfall auf dem Massenmarkt für Pestizide ausgleicht. Durch das Landwirtschaftsministerium der Vereinigten Staaten (USDA) finanzierte Forschung zeigt, dass Baumwollfelder, auf denen Carbamate im Rahmen von Rotationsstrategien eingesetzt wurden, 18 % niedrigere Resistenzallelfrequenzen in Helicoverpa-armigera-Populationen aufwiesen als Felder, die ausschließlich auf Pyrethroide setzten[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Überwachungsbericht zum integrierten Schädlingsmanagement 2025," usda.gov. Führende Hersteller bieten digitale Rotationsplaner und saisonale Resistanzüberwachung an, was die Kundenbindung stärkt und die Premiumpositionierung im Markt für Carbamat-Insektizide festigt.

Rasche Ausweitung der Flächen für integriertes Schädlingsmanagement (IPM) im Getreideanbau des Asien-Pazifik-Raums

Staatlich finanzierte IPM-Programme in China, Indien und Vietnam fördern den selektiven Einsatz von Carbamaten als biologisch verträgliche „Aufräumspritzungen”, die Parasitoiden-Freisetzungen und Pheromonfallen ergänzen. Die Ernährungs- und Landwirtschaftsorganisation (FAO) berichtet, dass Reisanbauer im Rahmen ihrer Regionalen Schädlingsbekämpfungsinitiative die Gesamtpestizidbelastung um 25 % reduzierten und gleichzeitig die Erträge aufrechterhielten, als Carbamate Organophosphate in Rotationsplänen ersetzten. Präzise Wettervorhersageplattformen informieren Landwirte über Schädlingsdruckfenster und veranlassen rechtzeitige Carbamat-Anwendungen, die die Wirksamkeit optimieren und Auswirkungen auf Nicht-Zielorganismen minimieren. Subventionen für die IPM-Einführung in Indonesien decken bis zu 40 % der Carbamat-Kaufkosten und erweitern die adressierbare Basis für Markenlieferanten. Diese strukturelle politische Unterstützung gewährleistet ein nachhaltiges Mengenwachstum in Asien-Pazifik, dem größten Nachfragezentrum im Markt für Carbamat-Insektizide.

Entstehung proprietärer Oxim-Carbamat-Kombinationen für die Saatgutbehandlung bei Sojabohnen

Patentgeschützte Saatgutbeschichtungen, die Oxim-Carbamate mit systemischen Fungiziden kombinieren, verlängern den Frühsaisonschutz von 21 auf 45 Tage und rechtfertigen einen Preisaufschlag von 15–20 % gegenüber generischen Saatgutbehandlungen. Die Umweltschutzbehörde der Vereinigten Staaten (EPA) genehmigte Acceleron 26FI im Oktober 2024 und bestätigte damit die Zulassungswege für Mehrfachmodus-Formulierungen. Die Sojabohnenfläche mit behandeltem Saatgut im Mittleren Westen erreichte 2024 32 Millionen Hektar und steigerte die Grundnachfrage nach Oxim-Carbamaten. Multinationale Getreideexporteure schreiben nun Protokolle für behandeltes Saatgut vor, um einen gleichmäßigen Aufgang zu gewährleisten, was in Brasilien und Argentinien eine Folgenachfrage erzeugt. Das zweistellige Margenprofil der Saatgutbehandlung zieht Formulierer an, die sich gegen den Preisdruck nach Patentablauf bei Blattcarbamat-Produkten absichern möchten.

Einsatz drohnengestützter Blattspritzungen mit extrem niedrigem Volumen bei Feldfrüchten

Brasilianische Zuckerrohrproduzenten, die unbemannte Luftfahrzeuge (UAVs) einsetzen, reduzierten die Carbamat-Mengen um 30 % und erzielten dabei eine gleichwertige Schädlingsbekämpfung im Vergleich zu traktormontierten Auslegerspritzengeräten, wie Feldversuche zeigen, die in Frontiers in Nutrition veröffentlicht wurden. Die Anwendungskosten pro Hektar sanken von 15,40 USD auf 8,90 USD, was die Kapitalrendite der Landwirte verbessert und die Technologieakzeptanz beschleunigt. Abdriftreduzierende Adjuvantien, die für UAVs optimiert sind, bieten Umweltvorteile, die strengeren Anwendungspuffervorschriften gerecht werden. Die rasche Verbreitung in Südamerika greift auf den Manioksektor in Thailand über, wo Pilotprojekte 12.000 Hektar mit Carbamat-Regimen mit extrem niedrigem Volumen abdecken. Formulierer, die Tröpfchengrößenprofile für elektrische Drohnendüsen anpassen, erlangen einen First-Mover-Vorteil in diesem schnell wachsenden Lieferkanal im Markt für Carbamat-Insektizide.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte regulatorische Auslaufphasen in der Europäischen Union und Kanada | -1.1% | Europa und Nordamerika, mit globaler Ausstrahlungswirkung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Schädlingsresistenz gegenüber N-Methyl-Carbamaten der ersten Generation | -0.8% | Regionen mit intensiver Landwirtschaft weltweit | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei wichtigen Zwischenprodukten (Methylisocyanat) aus chinesischen Spezialchemiewerken | -0.6% | Globaler Produktionsstandort | Kurzfristig (≤ 2 Jahre) |

| Investorengeführte ESG-Desinvestitionen aus hochgiftigen Chemikalien, die das Kapital für neue Anlagen begrenzen | -0.4% | Entwickelte Kapitalmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte regulatorische Auslaufphasen in der Europäischen Union und Kanada

Die überarbeitete Liste des Anhangs XVII der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), die im September 2025 in Kraft tritt, verschärft die Schwellenwerte für karzinogene, mutagene und reproduktionstoxische Stoffe, die mehrere Carbamate nicht erfüllen. Parallele Änderungen des kanadischen Schädlingsbekämpfungsproduktgesetzes gleichen die Höchstmengen an Rückständen (MRLs) an strengere europäische Werte an und zwingen multinationale Lieferanten, Produkte zurückzuziehen oder neu zu formulieren. Die Europäische Union exportierte im Jahr 2022 81.615 Tonnen im Inland verbotener Pestizide, eine Praxis, die durch eine Exportverbotsverordnung von 2025 eingestellt wird. Reformulierungskosten lenken Forschungs- und Entwicklungsbudgets von neuen Wirkstoffchemikalien ab und verlangsamen möglicherweise Innovationen. Regionale Hersteller, die Toxikologieprofile schnell verbessern können, werden frei gewordene Regalflächen nutzen, aber die Gesamtmengen im Markt für Carbamat-Insektizide sehen sich kurzfristigen Rückgängen gegenüber.

Wachsende Schädlingsresistenz gegenüber N-Methyl-Carbamaten der ersten Generation

Feldbeobachtungen in Vietnam und Thailand zeigten, dass Populationen des Braunen Reisplanthoppers im Jahr 2024 eine um 45 % geringere Empfindlichkeit gegenüber Carbofuran aufwiesen als die Ausgangswerte von 2010[3]Quelle: MDPI-Redaktion, "Feldresistenz in Reisplanthopper-Populationen," mdpi.com. Kreuzresistenz gegenüber Oxydemeton-Methyl-Verbindungen reduziert die Rotationsoptionen und zwingt Landwirte zur Einführung teurer Insektenwachstumsregulatoren. Resistenzmanagementprotokolle begrenzen die Anwendungshäufigkeit auf zwei Spritzungen pro Saison, was den Mengendurchsatz für generische N-Methyl-Carbamate einschränkt. Multinationale Unternehmen intensivieren Beratungsleistungen und Diagnostik auf Betriebsebene, um bestehende Produktfranchises zu schützen, doch die Erosion der Wirksamkeit bleibt ein strukturelles Hemmnis für das Wachstum des Marktes für Carbamat-Insektizide.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: N-Methyl-Carbamate behaupten ihre Führungsposition durch breites Wirkungsspektrum

N-Methyl-Carbamate hielten 59,0 % des Marktanteils für Carbamat-Insektizide und wuchsen bis 2030 mit einer CAGR von 6,4 %. Ihre Dominanz als primäre Unterklasse innerhalb dieser chemischen Gruppe beruht auf einem breiten Wirkungsspektrum, schneller Schädlingsbekämpfung und niedrigen Produktionskosten, was sie für den Pflanzenschutz auf großen Anbauflächen unverzichtbar macht, insbesondere bei Reihenkulturen wie Mais, Zuckerrohr, Baumwolle und Reis. Die Verbindungen sind in Asien-Pazifik, Südamerika und Subsahara-Afrika stark vertreten, wo Landwirte auf kosteneffektive Lösungen zur Bekämpfung wirtschaftlich schädlicher Schädlinge wie Bohrer, Erdraupen, Planthoppers und Käfer angewiesen sind. Zu den wichtigsten Wirkstoffen gehören Carbaryl, Carbofuran und Methomyl, die über etablierte Zulassungsportfolios und umfangreiche Vertriebsnetze verfügen. Die Herstellung von N-Methyl-Carbamaten profitiert von effizienten Prozessen und bestehender Infrastruktur, die es den Herstellern ermöglicht, wettbewerbsfähige Mengen trotz strengerer regulatorischer Anforderungen aufrechtzuerhalten.

N-Aryl-Carbamate besetzen ein mengenarmes, hochpreisiges Segment, das sich auf die präzise Schädlingsbekämpfung im Gartenbau, in der Blumenzucht und in der Landwirtschaft unter kontrollierten Bedingungen konzentriert. Ihr Marktanteil bleibt bescheiden, aber konstant, unterstützt durch ihre selektive Wirkungsweise, die Resistenzmanagementstrategien bei Kulturen wie Tomaten, Gurken, Weintrauben und Gewächshausgemüse unterstützt. Das Wachstum in diesem Segment konzentriert sich auf Regionen mit strenger Durchsetzung von Höchstmengen an Rückständen (MRLs) und exportorientierten Wertschöpfungsketten, insbesondere in Südeuropa, Israel und bestimmten Spezialkulturregionen der Vereinigten Staaten wie dem Central Valley in Kalifornien. N-Aryl-Carbamate lassen sich effektiv in IPM-Protokolle integrieren, ergänzen biologische Mittel und reduzieren den Chemikalieneinsatz bei gleichzeitiger Aufrechterhaltung der Bekämpfungseffektivität.

Nach Kulturpflanzentyp: Obst und Gemüse mit dem größten Anteil

Obst und Gemüse machten im Jahr 2024 38,5 % des Marktanteils für Carbamat-Insektizide aus, was die Bereitschaft der Landwirte widerspiegelt, in die Form- und Farbperfektion zu investieren, die von Käufern frischer Produkte gefordert wird. Strenge Rückstandsspezifikationen des Einzelhandels bevorzugen Carbamate gegenüber Organophosphaten und halten die Nachfrage trotz des Wettbewerbs durch biologische Mittel stabil. Ölsaaten und Hülsenfrüchte stellen das am schnellsten wachsende Segment mit einer CAGR von 5,9 % dar, angetrieben durch die globale Proteinnachfrage und die Ausweitung der Sojabohnenflächen in Brasilien und Indien, was zu einer Intensivierung der Betriebsmittel führt. Getreide und Körner bilden eine substanzielle, aber reife Grundlage. Ihre Rolle verlagert sich eher in Richtung präzises Resistenzmanagement als hin zur volumenmäßigen Frontlinienverteidigung.

Die Empfehlungen der Ernährungs- und Landwirtschaftsorganisation zum Herbst-Heerwurm fördern Carbamat-Punktbehandlungen bei Mais und bieten gezielte Spritzgelegenheiten, die den Margenschutz unterstützen[4]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Leitfaden zur Bekämpfung des Herbst-Heerwurms 2024," fao.org . Bei Baumwolle und Zuckerrohr korreliert die Anwendungshäufigkeit mit Schädlingsausbrüchen, die mit Klimaanomalien zusammenhängen, was episodische Nachfrageschübe erzeugt. Lokal bedeutende Kulturen wie Kakao und Mangos in Westafrika und Südostasien ziehen spezialisierte Carbamat-Formulierungen an und ermöglichen es Lieferanten, Premiumnischen außerhalb der Massengütersysteme zu erschließen.

Nach Anwendungsart: Blattspritzung verändert die Ausbringung

Die Blattspritzung hielt im Jahr 2024 einen Anteil von 64,2 % an der Marktgröße für Carbamat-Insektizide aufgrund ihrer etablierten Gerätebasis und breiten Zulassungsabdeckung. Die Saatgutbehandlung expandiert jedoch mit einer CAGR von 7,4 %, da der Frühsaisonschutz von Sämlingen Bestandsverluste bei Sojabohnen, Mais und Hülsenfrüchten minimiert. Drohnengestützte Blattspritzungen mit extrem niedrigem Volumen verbinden Spritzgenauigkeit mit Kosteneinsparungen und treiben die Akzeptanz in Gebieten voran, die für Luftanwendungen geeignet sind, wie Brasilien, Argentinien und Thailand. Bodenbehandlungen und Nacherntefumigationen nehmen spezialisierte Rollen ein, bei denen die systemische Aktivität oder die schnelle Schädlingsbekämpfung von Carbamaten einzigartig wertvoll ist.

Genehmigungen der Umweltschutzbehörde (EPA) für gestapelte Wirkstoffe in der Saatgutbehandlung bestätigen das regulatorische Vertrauen in anspruchsvolle Chemikalien und fördern weitere Investitionen. Zu den Akzeptanzhindernissen gehören die anfänglichen Kapitalausgaben für Behandlungsgeräte. Angebote für individuell behandeltes Saatgut umgehen die Anforderungen an betriebliche Investitionen. Die Vielfalt der Anwendungsmethoden bietet Formulierern mehrere Einnahmequellen und schützt sie vor der Nachfragevolatilität in einzelnen Kanälen, was ihre strategische Präsenz im Markt für Carbamat-Insektizide stärkt.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2024 mit 44,0 % den größten Anteil am Markt für Carbamat-Insektizide, was in erster Linie auf den umfangreichen Anbau von Reis, Baumwolle und Gartenbaukulturen zurückzuführen ist. Subventionierte IPM-Einführung, hoher Schädlingsdruck und unterstützende staatliche Beschaffung halten die Grundmengen robust. Chinas Regionale Schädlingsbekämpfungsinitiative meldete von 2014 bis 2024 eine Reduzierung der Pestizidkosten um 25 % bei stabilen Erträgen, nachdem Carbamate Organophosphate in Rotationen ersetzt hatten, was die strukturelle Nachfrage stärkt. Indien registrierte in der ersten Hälfte des Jahres 2024 416 Pestizidagenden, von denen 48 Carbamat-Wirkstoffe betrafen, was die anhaltende regulatorische Offenheit demonstriert.

Der Nahe Osten verzeichnet mit 5,5 % die schnellste prognostizierte CAGR, da Überwachungsprogramme für Wüstenheuschrecken und Programmen zur Ausweitung des Anbaus in Saudi-Arabien und der Türkei die Notfallvorsorgebudgets erhöhen. Die Überwachung von Heuschrecken-Brutstätten rund um das Rote Meer veranlasst vorausschauende Carbamat-Käufe, die den Jahresbedarf innerhalb eines Sechswochenfensters abdecken können, was periodische Nachfragespitzen erzeugt. Präzisionsbewässerungs- und Drohnensprühplattformen ermöglichen eine Dosierungsoptimierung unter ariden Bedingungen und machen Premium-Formulierungen wirtschaftlich rentabel.

Nordamerika bleibt ein reifer, aber strategisch wichtiger Markt, in dem Umweltvorschriften die Nachfrage in Richtung weniger toxischer Oxim-Carbamate lenken. Die Umweltschutzbehörde der Vereinigten Staaten verlangt bis August 2025 eine Kennzeichnung für den Schutz gefährdeter Arten bei Carbaryl, was Compliance-Kosten verursacht, aber auch Zulassungsexklusivität für Unternehmen gewährt, die neue Pufferzonenauflagen erfüllen. Südamerika expandiert rasch durch Brasiliens Einsatz von Drohnenanwendungen in Zuckerrohr- und Sojabohnensystemen, während Afrikas Nachfrageprofil den Finanzierungszyklen für Heuschreckenbekämpfung und der Kommerzialisierung großflächiger Landwirtschaftsbetriebe von Nigeria bis Kenia folgt. In Europa sind die meisten Carbamat-Insektizide unter den Vorschriften der Europäischen Union verboten, wobei die verbleibende Marktaktivität weitgehend auf Russland beschränkt ist. In allen Regionen prägen lokale Regulierungsrahmen, klimatische Variabilität und die Entwicklung des Kulturpflanzenmixes differenzierte Wachstumsmuster im Markt für Carbamat-Insektizide.

Wettbewerbslandschaft

Die fünf führenden Hersteller kontrollieren 67,2 % des globalen Umsatzes, was auf eine mäßig konzentrierte Wettbewerbslandschaft im Markt für Carbamat-Insektizide hinweist. Bayer AG führt durch sein umfangreiches Angebot an Saatgutbehandlungen und die Integration digitaler Agronomie-Plattformen. BASF SE behauptet eine starke Position, unterstützt durch nachhaltige Investitionen in die Innovation von Wirkstoffen, gestützt durch ein jährliches Forschungs- und Entwicklungsbudget von 900 Millionen EUR (ca. 973 Millionen USD). Syngenta Group hat seine Marktstellung durch die Übernahme von DuPont Professional Products im Jahr 2024 gestärkt. UPL Limited und FMC Corporation vervollständigen die Spitzengruppe und nutzen strategische Akquisitionen und lokalisierte Fertigungskapazitäten.

Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf Formulierungstechnologie und Servicebündelung. Drohnenkompatible Produkte, nano-eingekapselte Wirkstoffe und digitale Entscheidungsunterstützungstools stärken die Kundenbindung und die Premiumpositionierung. Die Veräußerung von Global Specialty Solutions durch FMC Corporation im Jahr 2024 für 350 Millionen USD ermöglichte Reinvestitionen in biologische Partnerschaften, wie etwa die Vertriebsvereinbarung mit Ballagro Agro Tecnologia Ltda. für pilzbasierten Pflanzenschutz. Die Übernahme von Industrias Afrasa durch Albaugh Europe erweiterte die mediterrane Reichweite mit 350 registrierten Produkten und positioniert das Unternehmen, um die durch REACH-Auslaufphasen entstehenden europäischen Generikalücken zu nutzen.

Patentanmeldungen für synergistische Carbamat-Phosphonat-Mischungen stiegen im Jahresvergleich um 18 %, was auf anhaltende Innovation trotz des Generikalisierungsdrucks hinweist. Mittelständische Unternehmen wie Coromandel International Limited und Sipcam Oxon SpA investieren in Kapazitätserweiterungen und geografische Akquisitionen, um regulatorische Risiken abzusichern und Wachstum in Afrika und Osteuropa zu erschließen. ESG-Prüfung beschleunigt den Wandel hin zu sichereren Formulierungen und belohnt Unternehmen mit transparenten Nachhaltigkeitskennzahlen und fortschrittlichen Toxikologiedaten. Das Wettbewerbsgeschehen hängt daher von einem doppelten Auftrag ab: die sich entwickelnden regulatorischen Anforderungen zu erfüllen und gleichzeitig agronomisch überlegene und kosteneffiziente Lösungen für Landwirte bereitzustellen, die Risikominimierung in Schädlingsbekämpfungsprogrammen anstreben.

Marktführer für Carbamat-Insektizide

BASF SE

FMC Corporation

UPL Limited

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Laut der Ernährungs- und Landwirtschaftsorganisation wird die asiatische Reisproduktion im Jahr 2025 voraussichtlich um ca. 0,9 % steigen und zu einem globalen Anstieg der Getreideproduktion um 3,4 % beitragen, der hauptsächlich von Asien angetrieben wird. Dieser Anstieg unterstützt einen höheren Einsatz von Carbamaten in intensiven Anbausystemen in der Region.

- Mai 2025: Indien wird voraussichtlich Ernten von 149 Millionen Tonnen Reis und 117,5 Millionen Tonnen Weizen erzielen, gemäß Schätzungen der indischen Regierung. Dieser Produktionsanstieg treibt den Einsatz von Breitspektrum-Carbamaten (wie Carbaryl und Methomyl) zum Pflanzenschutz voran.

- September 2024: Sulfoxamyl, ein Oxim-Carbamat-Wirkstoff, der von Ningxia HugeRise Chemical Co., Ltd. entwickelt wurde, erhielt von der ISO eine vorläufige Genehmigung für seinen Trivialnamen, wobei die endgültige Genehmigung Anfang 2025 erwartet wird. Das Pestizid zielt auf Anwendungen zur Nematodenkontrolle ab.

- August 2024: Das Ministerium für Pestizidregulierung Kaliforniens stufte Carbaryl mit Wirkung zum 1. August 2025 als eingeschränkt verwendbares Mittel ein, was mehr als 190 Haushaltsprodukte betrifft.

Berichtsumfang des globalen Marktes für Carbamat-Insektizide

Carbamat-Insektizide sind chemische Pestizide, die Insektenschädlinge durch Hemmung ihres Nervensystems bekämpfen und häufig bei Kulturen wie Getreide, Obst und Gemüse für einen Breitspektrumschutz eingesetzt werden. Der Bericht über den Markt für Carbamat-Insektizide ist segmentiert nach Produkttyp (N-Methyl-Carbamate und N-Aryl-Carbamate), nach Kulturpflanzentyp (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse sowie andere Kulturen), nach Anwendungsart (Blattspritzung, Bodenbehandlung, Saatgutbehandlung und Nacherntefumigation) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| N-Methyl-Carbamate |

| N-Aryl-Carbamate |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Andere Kulturen |

| Blattspritzung |

| Bodenbehandlung |

| Saatgutbehandlung |

| Nacherntefumigation |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Russland |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | N-Methyl-Carbamate | |

| N-Aryl-Carbamate | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Andere Kulturen | ||

| Nach Anwendungsart | Blattspritzung | |

| Bodenbehandlung | ||

| Saatgutbehandlung | ||

| Nacherntefumigation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Russland | |

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Carbamat-Insektizide im Jahr 2025 und wie ist sein Wachstumsausblick?

Die Marktgröße für Carbamat-Insektizide beträgt im Jahr 2025 320 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 391 Millionen USD erreichen, was einer CAGR von 4,1 % entspricht.

Welche Produktkategorie wächst innerhalb der Carbamat-Insektizide am schnellsten?

N-Methyl-Carbamate expandieren bis 2030 mit einer CAGR von 6,4 % aufgrund ihres breiten Wirkungsspektrums, der schnellen Schädlingsbekämpfung und der niedrigen Produktionskosten.

Warum ist der Asien-Pazifik-Raum die führende Region für die Carbamat-Nachfrage?

Intensive Reis- und Gartenbausysteme, staatlich geförderte IPM-Programme und hoher Schädlingsdruck machen den Asien-Pazifik-Raum zum größten Verbraucher von Carbamat-Produkten.

Welche Faktoren hemmen das Carbamat-Wachstum in Europa?

Beschleunigte Auslaufphasen im Rahmen der REACH-Verordnung der Europäischen Union und strengere Rückstandsgrenzwerte schränken den Marktzugang ein und erzwingen Neuformulierungen.

Wie beeinflussen Drohnenanwendungen den Carbamat-Einsatz?

Unbemannte Luftfahrzeuge ermöglichen Spritzungen mit extrem niedrigem Volumen, die die Chemikalienkosten um bis zu 30 % senken und gleichzeitig die Wirksamkeit erhalten, was die Akzeptanz in Brasilien und anderen Regionen mit großflächiger Landwirtschaft vorantreibt.

Seite zuletzt aktualisiert am: