Paraxylen (PX) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

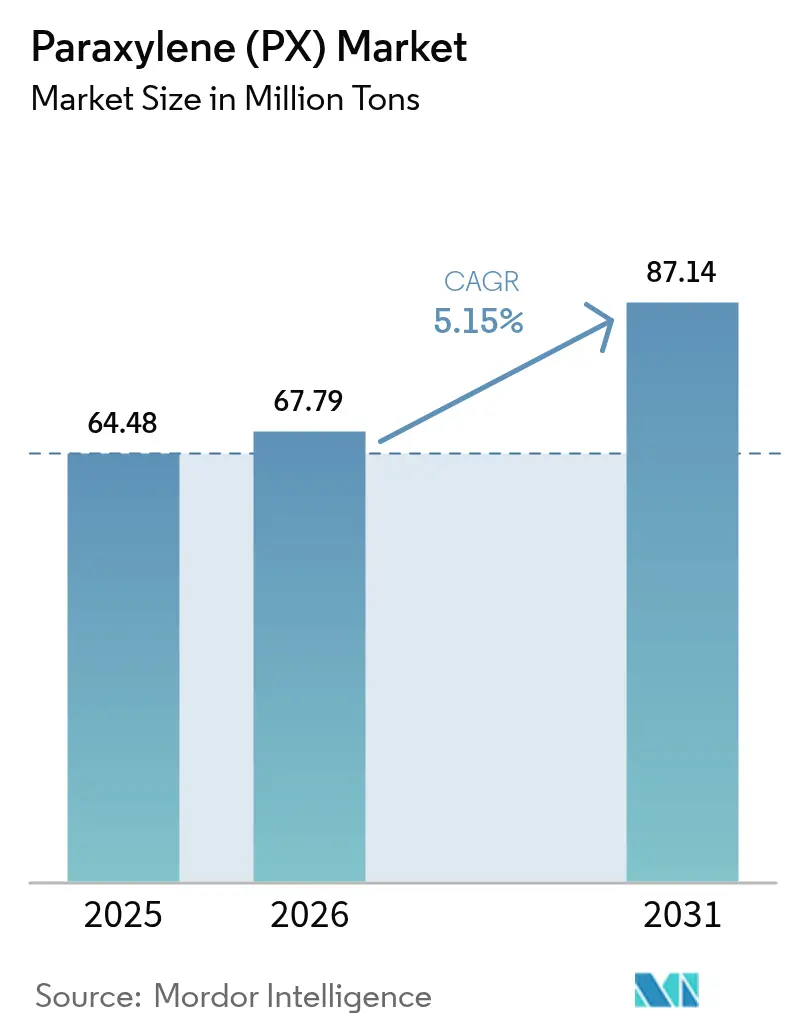

| Marktvolumen (2026) | 67.79 Millionen Tonnen |

| Marktvolumen (2031) | 87.14 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paraxylen (PX) Marktanalyse von Mordor Intelligence

Die Größe des Paraxylen-Marktes wird für 2025 auf 64,48 Millionen Tonnen, für 2026 auf 67,79 Millionen Tonnen und bis 2031 auf 87,14 Millionen Tonnen prognostiziert, was einem Wachstum mit einer CAGR von 5,15 % von 2026 bis 2031 entspricht. Im Jahr 2025 trug Asien-Pazifik 82,21 % des globalen Volumens bei und bleibt der Motor des Kapazitätswachstums, unterstützt durch große Rohöl-zu-Chemikalien-Komplexe, die Produzenten vor der Volatilität eigenständiger Naphtha-Cracker schützen. Die nachgelagerte Polyesternachfrage übertrifft weiterhin die Recyclinginfrastruktur, sodass der Primärrohstoff widerstandsfähig bleibt, auch wenn die Europäische Union und mehrere US-Bundesstaaten Vorschriften für Recyclingmaterialanteile einführen. Vor 2030 werden integrierte Produzenten in China, Indien und dem Nahen Osten neue PX-Kapazitäten aufbauen. Im Gegensatz dazu reduzieren traditionelle Exporteure aus Südkorea und Japan ihre Aktivitäten, um Margenverluste zu begrenzen. Gleichzeitig steigern technologische Verbesserungen – wie Reformer mit kontinuierlicher Katalysatorregeneration, Adsorption mit simuliertem Wanderbett und vollständige Isomerisierungskreisläufe – die Ausbeuten und senken die Barkosten. Dies ermöglicht es effizienten Produzenten, engere PX-Naphtha-Spannen zu bewältigen.

Wichtigste Erkenntnisse des Berichts

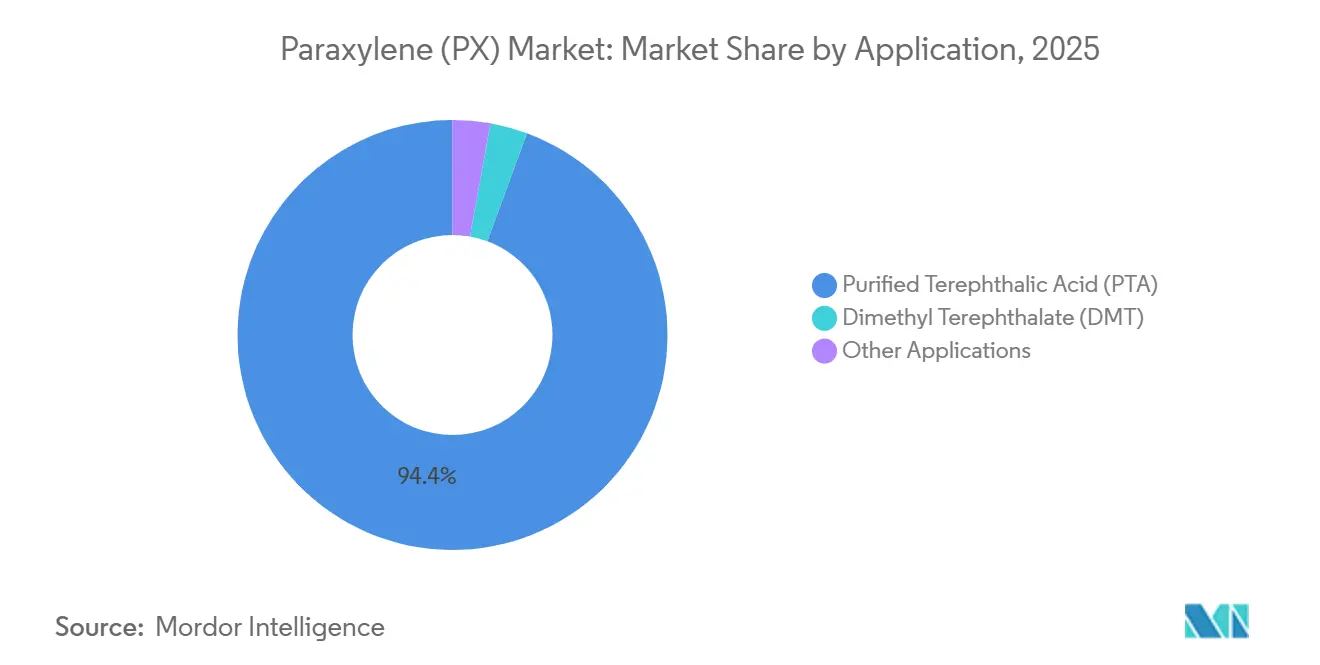

- Nach Anwendung entfiel auf gereinigte Terephthalsäure im Jahr 2025 ein Marktanteil von 94,37 % am Paraxylen-Markt; das Segment der gereinigten Terephthalsäure wird bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen.

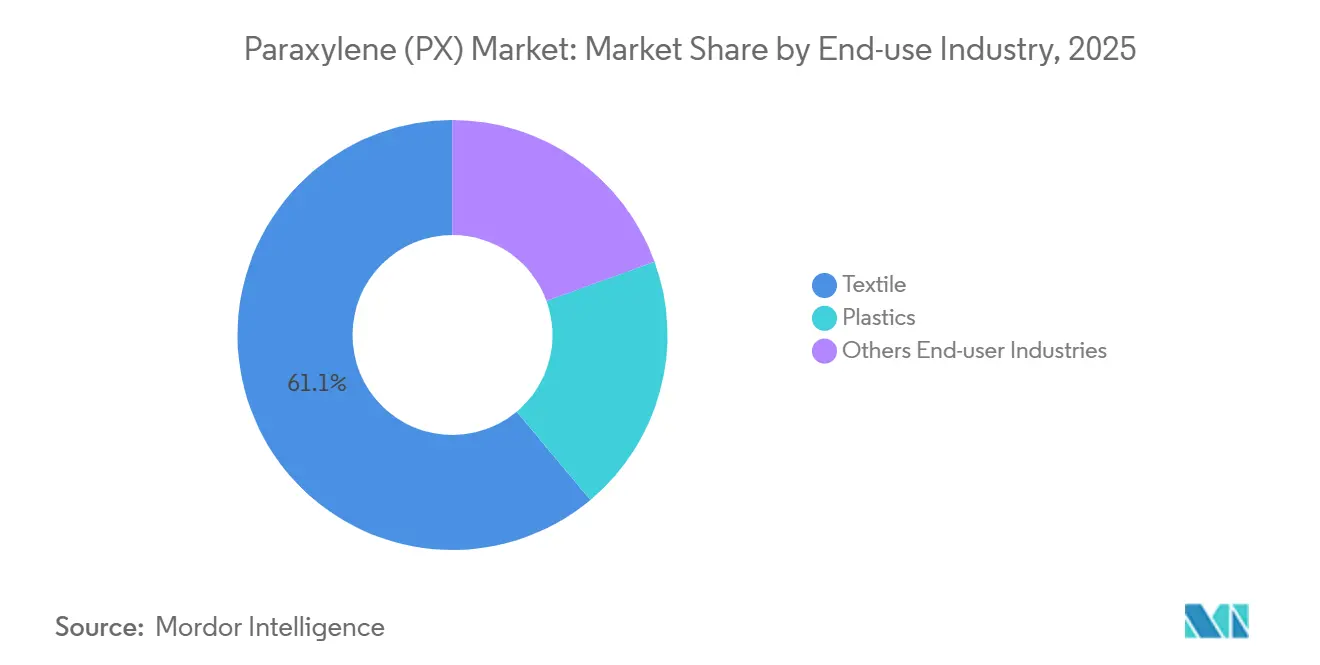

- Nach Endverbraucherbranche führten Textilien mit einem Umsatzanteil von 61,09 % im Jahr 2025, während Kunststoffe mit einer CAGR von 6,15 % bis 2031 die schnellste Wachstumsdynamik verzeichneten.

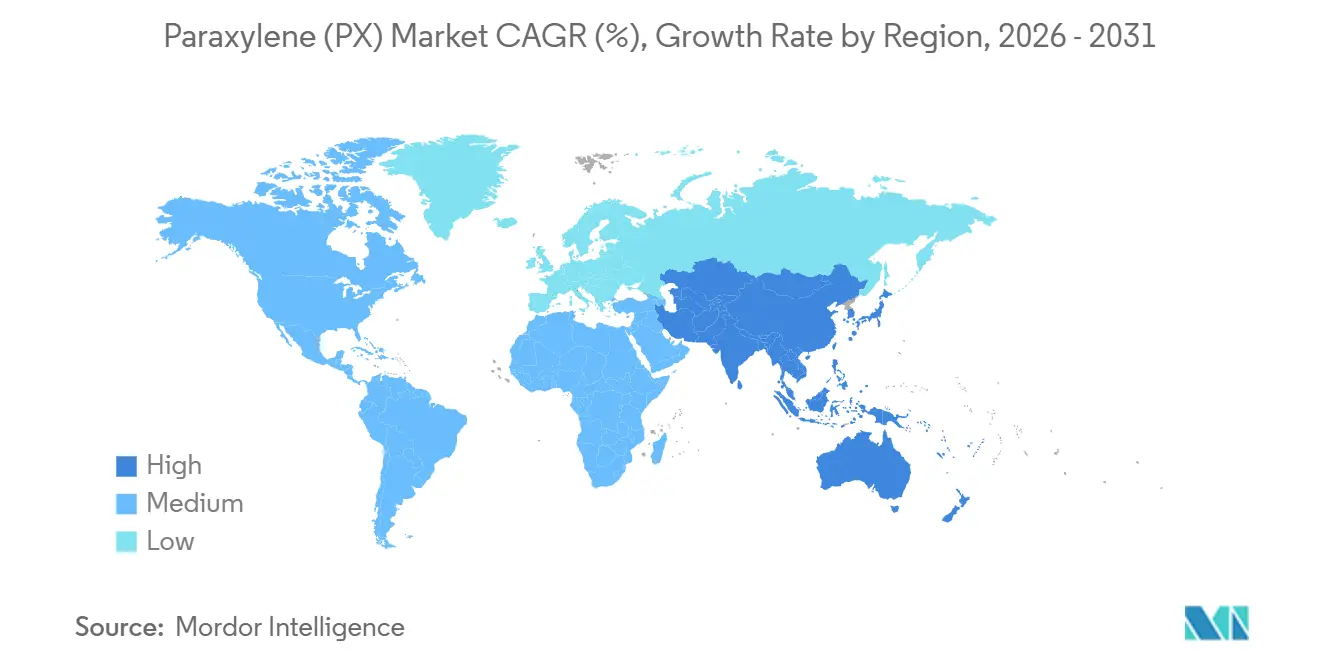

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 82,21 % des globalen Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Paraxylen (PX) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach PET-Verpackungen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Polyesterfasern in Asien | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Kommerzialisierung von CCR/PRT-Aromateneinheiten mit hoher Ausbeute | +0.8% | Global, angeführt von China und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur Paraxylen-Selbstversorgung in Indien | +0.6% | Indien, mit regionalen Auswirkungen auf Südasien | Langfristig (≥4 Jahre) |

| Modernisierung von Anlagen mit simuliertem Wanderbett (SMB) zur Steigerung der Paraxylen-Ausbeute | +0.5% | Global, Brownfield-Standorte in Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach PET-Verpackungen

Verpflichtungen von Markeninhabern, städtische Expansion und ein rasanter Anstieg der Kühlkettenlogistik treiben die Nachfrage nach PET-Flaschen in die Höhe, selbst wenn die Recyclingziele strenger werden. Die Verordnung (EU) 2025/40 der Europäischen Union schreibt bis 2030 einen Schwellenwert für Recyclingmaterialanteile vor[1]Europäische Union, "Verordnung (EU) 2025/40," eur-lex.europa.eu. Dennoch wurde 2023 nur ein Teil der in Europa gesammelten PET-Flaschen recycelt, was zu einer Abhängigkeit von primärer PTA zur Überbrückung der Lücke führte. Gleichzeitig bleiben die Sammelquoten in Indien, Indonesien und Vietnam niedrig. Infolgedessen sind neue PTA-Anlagen in diesen Ländern weiterhin auf erstklassigen PX-Einsatz ausgerichtet. Die globale Nennkapazität für PTA wird in den kommenden Jahren erheblich steigen, was ein robustes Vertrauen in die Verpackungsnachfrage signalisiert[2]US-Energieinformationsbehörde, "Kurzfristiger Energieausblick," eia.gov. Die Nachfrage nach petrochemischen Rohstoffen wird voraussichtlich zwischen 2023 und 2030 wachsen, was die Widerstandsfähigkeit des Sektors unterstreicht. Während Getränkehersteller Bio-PX-Wege erkunden, ist deren kommerzielle Verfügbarkeit noch auf Pilotmengen beschränkt, was die Dominanz von Primärmaterial für den Rest des Jahrzehnts sicherstellt.

Expansion von Polyesterfasern in Asien

Prognosen deuten auf einen Anstieg des globalen Verbrauchs von Polyester-Stapelfasern hin, der bis 2030 erheblich zunehmen soll. Dieser Anstieg wird maßgeblich durch steigende verfügbare Einkommen und das rasante Tempo der Fast-Fashion-Lieferketten angetrieben. Im Jahr 2023 erreichte China einen bemerkenswerten Meilenstein und erzielte eine hohe Selbstversorgung bei Paraxylen (PX). Die nachgelagerten Garnproduzenten Hengyi und Tongkun expandieren jedoch aggressiv, um diese Kostenvorteile zu nutzen. Gleichzeitig soll Indiens ehrgeizige Strategie zur Integration von Raffinerie und Petrochemie bis zum Geschäftsjahr 2029–30 erhebliche Rohölkapazitäten einführen. Dieser Schritt leitet nicht nur Naphtha-Ströme in Aromaten um, sondern verstärkt auch die inländische PX-Produktion des Landes. Um dies in Perspektive zu setzen: Jede bedeutende Umleitung von Naphtha führt zu einer Erhöhung der PX-Kapazität. Daher haben Anpassungen in asiatischen Raffineriekonfigurationen direkte Auswirkungen auf das vorgelagerte Angebot. Darüber hinaus wirkt diese vertikale Integration als Puffer gegen Spotpreisschwankungen. Captive-PTA-Nutzer, die ihre Versorgung durch langfristige Verträge sichern, festigen Asiens Position als dominierendes Zentrum des Paraxylen-Marktes weiter.

Kommerzialisierung von CCR/PRT-Aromateneinheiten mit hoher Ausbeute

Neue Rohöl-zu-PX-Komplexe nutzen Reformer mit kontinuierlicher Katalysatorregeneration, Eluxyl-Adsorption und vollständige Oparis-Isomerisierungskreisläufe, um PX-Ausbeuten zu steigern und Barkosten zu senken. Die Anlage von Hengli Petrochemical auf der Insel Changxing dient als Paradebeispiel: Drei CCR-Reformer speisen in doppelte Reinigungszüge ein und erreichen eine PX-Reinheit von über 99,9 %. Im Anschluss an diesen Trend sicherte sich der Lizenzgeber im darauffolgenden Zeitraum neue Aufträge, was die Begeisterung des Marktes für integrierte Raffinerie-Petrochemie-Plattformen unterstreicht. Diese Projekte mindern durch die Umgehung von Händlernaphtha-Märkten und die Nutzung der gesamten Wertschöpfungskette die Ertragsvolatilität. Diese Akzeptanz gewinnt im Nahen Osten an Dynamik und ermöglicht es Exporteuren, den Fokus von Kraftstoffen auf Chemikalien zu verlagern und damit die langfristige Rohölnachfrage zu sichern.

Staatlich geförderte Programme zur Paraxylen-Selbstversorgung in Indien

Um seine Importrechnung zu senken, stellte Neu-Delhi im Geschäftsjahr 2024–25 Mittel für Raffinerie- und PX-Kapazitäten bereit. ONGC wird eine PX-Einheit mit erheblicher Kapazität einführen, während die Erweiterung von IOCL in Paradip später in diesem Jahrzehnt eine weitere beträchtliche Menge zum Markt hinzufügen wird. In Anlehnung an Chinas Direktive, „Kraftstoffe zu reduzieren und Chemikalien zu erhöhen”, betont die nationale Politik nun die chemische Ausbeute gegenüber Transportkraftstoffen. Da die Einhaltung von ISO 9001 und den Spezifikationen des Bureau of Indian Standards zur Norm wird, stehen kleinere Akteure unter Druck, entweder aufzurüsten oder den Markt zu verlassen. Inländische Polyesterhersteller sind optimistisch hinsichtlich des Wandels; während Fracht- und Zollkosten für importiertes PX die Margen belastet haben, verspricht eine lokalisierte Versorgung die langfristige Wettbewerbsfähigkeit zu stärken.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Gesetzgebung zu Einwegkunststoffen | -0.4% | Europa und Nordamerika, aufkommend in Asien | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität durch Rohölpreise | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| US-chinesisches Zollrisiko, das PX/PTA-Handelsströme stört | -0.3% | Bilaterale Routen zwischen Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Gesetzgebung zu Einwegkunststoffen

Bis 2030 hat die Europäische Union das Ziel gesetzt, Recyclingmaterialanteile in PET-Flaschen vorzuschreiben, mit einer ehrgeizigen Erhöhung bis 2040. In den USA setzt Kaliforniens SB-54 ein ähnliches Mandat durch. Europas mechanische Recyclingkapazität reicht derzeit nicht aus, um die erforderlichen Mengen zur Erfüllung des 2030-Ziels zu erreichen. Diese Lücke deutet auf eine erhebliche Reduzierung des Einsatzes von Primärharz hin, sollte das Angebot mit den Zielen übereinstimmen. Markeninhaber navigieren auch durch Designvorschriften für Recyclingfähigkeit und Verbote von PFAS, was potenziell zu einem Rückgang des PET-Einsatzes pro Verpackung führt. Während die Durchsetzungszeitpläne variieren, begrenzt die übergeordnete politische Richtung das Wachstum in entwickelten Märkten und lenkt Produzenten in Richtung chemisches Recycling oder Bio-PX-Alternativen. Während die Nachfrage in OECD-Volkswirtschaften derzeit hinterherhinkt, wird sie durch den Verbrauch in Asien und Afrika gestützt. Dennoch stellt der Gesetzgebungstrend eine beständige Herausforderung für den Paraxylen-Markt dar.

Rohstoffpreisvolatilität durch Rohölpreise

Als die WTI-Preise sanken, ging die PX-Naphtha-Spanne zurück und beeinflusste die Marktdynamik. Während integrierte Akteure von niedrigeren Rohölpreisen durch reduzierte Rohstoffkosten profitierten, standen eigenständige Aromatenanlagen, die auf robuste Benzin- und Dieselnebenproduktewerte angewiesen sind, vor Herausforderungen. Im Jahr 2025 kämpften südkoreanische Produzenten mit erheblichen Betriebsverlusten, behindert durch die Unfähigkeit ihrer älteren Cracker, mit dem Ausmaß und der Integration chinesischer Mega-Standorte zu konkurrieren. Da OPEC+ freiwillige Kürzungen zurücknimmt und das Nicht-OPEC-Angebot aus Brasilien und Guyana steigt, scheinen die Rohölpreise auf eine längere Deckelung zuzusteuern, was die Margen möglicherweise weiter drückt. Da sich die Barkostenkurven abflachen, halten nur die effizientesten Anlagen im Paraxylen-Markt hohe Auslastungsraten aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: PTA-Dominanz verankert die Rohstoffökonomie

PTA verbrauchte 2025 94,37 % des globalen PX-Volumens und wird bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen. Diese starke Konzentration verknüpft den Paraxylen-Markt eng mit der Polyesterdynamik und macht die Produzentenökonomie stark von Trends in Textilien und Verpackungen abhängig. Zwischen 2021 und 2026 stärkte Asien seine PTA-Kapazität erheblich, wobei China die Führung bei mehreren Projekten übernahm. Als Beweis für die Skalierungsanforderungen der Branche stellte Tongkun eine großmaßstäbliche Anlage in Quanzhou vor. Da integrierte Standorte wie Hengli Dalian zunehmend ihre eigenen nachgelagerten Linien versorgen, wächst der Appetit des Paraxylen-Marktes auf PTA weiter. Dieser Trend wird durch ein sinkendes Händlerhandelsvolumen weiter verstärkt, was Spotpreise anfälliger für unvorhergesehene Ausfälle macht.

Während Dimethylterephthalat und ausgewählte Spezialanwendungen einen bescheidenen Anteil an der Nachfrage haben, spiegelt ihre Wachstumsdynamik eng die des BIP wider. Die Kosteneffizienz von PTA und seine überlegene Polymerisationskinetik haben es zur dominierenden Wahl für Massenharze gemacht. Im Gegensatz dazu findet DMT seine Nische hauptsächlich in Spezialfolien und Nischenpolyestern, wo die Flexibilität bei der Verarbeitung Vorrang vor der Rohstoffpreisgestaltung hat. Andere Anwendungen, einschließlich Weichmacher, Isophthalsäure und einige kleinere Chemikalien, haben minimalen Einfluss auf den breiteren Paraxylen-Markt. Die regulatorische Aufsicht tendiert dazu, die Nachhaltigkeit nachgelagerter Polymere gegenüber der Reinheit von PX oder PTA zu betonen. Folglich orientiert sich die Compliance für Rohstoffe eher an ISO 9001-Standards und Feuchtigkeitsspezifikationen, wobei Umweltaspekte in den Hintergrund treten.

Nach Endverbraucherbranche: Kunststoffe überholen Textilien durch Verpackungsmomentum

Im Jahr 2025 entfielen auf Textilien 61,09 % des Paraxylen (PX) Volumens und bestätigten damit ihre Dominanz. Kunststoffe befinden sich jedoch auf einem schnelleren Wachstumspfad und werden bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen. Da der Bekleidungskonsum in Südasien und Subsahara-Afrika sich dem chinesischen Pro-Kopf-Niveau annähert, expandieren chinesische integrierte Garnriesen weiterhin ihre Kapazitäten, auch wenn die inländische Nachfrage stagniert. Der Paraxylen-Markt für Kunststoffe wird durch den Wechsel von Getränkeabfüllern von Glas zu leichtem PET gestützt, ein Übergang, der nicht nur die Frachtkosten senkt, sondern auch den CO2-Fußabdruck verringert. Während EU-Vorschriften für Recyclingmaterialanteile und Kaliforniens SB-54 kurzfristigen Druck auf Primärrohstoffe ausüben, ermöglichen Sammelengpässe neuen PTA-Anlagen, Verpackungsmärkte ohne die Bedrohung durch Kannibalisierung anzusteuern.

Indiens Naphtha-Nachfrage wird bis 2030 erheblich steigen, was auf eine Steigerung des inländischen PET-Harzangebots für Mineralwasser und kohlensäurehaltige Getränke hindeutet. Gleichzeitig bauen Thailand, Vietnam und Malaysia PET-Linien auf, um ihre Importabhängigkeit zu reduzieren. Der Markt verzeichnet auch Wachstum bei Industriefasern, biaxial orientierten Folien und technischen Harzen, die alle stetig expandieren. Die Nachfrage in der Reifenverstärkung, der Elektronik-Miniaturisierung und der automobilen Gewichtsreduzierung treibt dieses Wachstum an. Insgesamt positionieren diese Dynamiken das Kunststoffsegment als primären Wachstumstreiber innerhalb des größeren Paraxylen-Marktes.

Geografische Analyse

Asien-Pazifik erfasste 2025 82,21 % des PX-Volumens und wird bis 2031 voraussichtlich mit einer CAGR von 5,49 % expandieren. In einem bedeutenden Schritt führte China in der zweiten Hälfte des Jahres 2025 neue Xylolkapazitäten ein und erhöhte damit seine nationale Xylolkapazität. Die Dynamik der Region wird durch Projekte wie den Sinopec-Aramco-Fujian-Komplex, der bis 2030 auf PX abzielt, und die Erweiterung der Tahe-Raffinerie, die bis 2028 PX hinzufügen soll, weiter unterstrichen. In Anlehnung an diesen Trend strebt Indien nach Selbstversorgung und plant, bis 2030 PX hinzuzufügen. Gleichzeitig verkleinern oder modernisieren Produzenten in Südkorea und Japan ihre Anlagen, um im Export wettbewerbsfähig zu bleiben.

Während Nordamerika einen bescheidenen Anteil am Paraxylen-Markt hält, genießt es schützende Zollschranken gegen chinesische PTA-Importe. Die US-Golfküste, mit Beaumont als größter Einheit, beherbergt den Großteil dieser Kapazität. Europa hingegen steht vor einem strukturellen Rückgang: Da Raffinerien auf Biokraftstoffe umstellen, nimmt die Aromatenproduktion ab. Dieser Wandel lässt die verbleibenden PTA-Anlagen auf Importe angewiesen. Im Nahen Osten nutzen Saudi Aramcos Jazan und die geplanten Yanbu-Erweiterungen kostengünstige Rohstoffe und ihre strategische Nähe zu Asien und positionieren die Region als Swing-Exporteur. Im Gegensatz dazu bleibt Südamerika als importabhängiger Markt gebunden, der sowohl PX als auch PTA von der Golfküste und Asien bezieht – eine Abhängigkeit, die voraussichtlich das gesamte Jahrzehnt andauern wird.

Wertschöpfungskettenanalyse

Die PX-Wertschöpfungskette beginnt bei Raffinerien und Aromaten-Einsatzstoffanlagen, in denen C8-Aromatenströme hauptsächlich durch katalytisches Reformieren von Naphtha (Reformat) erzeugt und durch Toluol-Umwandlungsverfahren wie Toluol-Disproportionierung/-Transalkylierung und Toluol-Methylierung ergänzt werden. Die Produzenten trennen und veredeln dann Paraxylen aus Xylol-Gemischen mittels adsorptiver Trennung (zum Beispiel Parex-Anlagen) oder Lösungskristallisation, üblicherweise kombiniert mit Isomerisierung zur Verbesserung der gesamten PX-Ausbeute. Technologielizenzgeber und Katalysatorlieferanten spielen daher gemeinsam mit integrierten Raffinerien und Petrochemiekomplexen eine unterstützende Rolle, wobei Ausbeute- und Energieleistung zunehmend durch CCR-Reformierung (Continuous Catalyst Regeneration) und vollständige Isomerisierungsschleifen-Konfigurationen differenziert werden.

Die Midstream-Logistik transportiert PX größtenteils als flüssige Massenchemikalie, wobei sich der Handel auf Asien konzentriert, wo großmaßstäbliche, integrierte Standorte die Abhängigkeit von Handelsbewegungen verringern, indem sie eigene PTA-Linien versorgen. Nachgelagert ist gereinigte Terephthalsäure (PTA) der dominierende Absatzweg für PX, und die PTA-Integration bleibt der zentrale Hebel zur Stabilisierung der Abnahme und zur Reduzierung der Abhängigkeit von Spot-Spreads; PTA versorgt dann Polyester- und PET-Ketten (Fasern, Flaschen, Folien). Engpässe zeigen sich am häufigsten bei Raffinerieauslastungsraten, der Flexibilität der Rohölpalette, dem Wasserstoffmanagement und der regionalen Naphtha-Verfügbarkeit, was das C8-Angebot für Aromaten verknappen und Volatilität durch PX bis hin zu PTA und Polyester weitergeben kann, insbesondere wenn mehrere Anlagen Wartungsarbeiten im selben Zeitraum planen.

Wettbewerbslandschaft

Der Paraxylen (PX) Markt ist mäßig fragmentiert. Die Technologielizenzierung ist entscheidend für die Gestaltung von Wettbewerbsvorteilen. In Südkorea meldeten Unternehmen wie GS Caltex, S-Oil und Lotte Chemical im ersten Halbjahr 2025 erhebliche Verluste. Diese finanzielle Belastung hat zu einer staatlich initiierten Restrukturierung geführt, die möglicherweise Türen für chinesische oder nahöstliche Investoren öffnet, um diese notleidenden Vermögenswerte zu erwerben. Gleichzeitig erwägen mittelgroße Unternehmen in Südostasien wie PTT Global Chemical und Petronas Konsolidierungen oder Joint Ventures als Strategie zur Verbesserung ihrer Größe und zum Zugang zu fortschrittlichen Technologien.

Führende Unternehmen im Paraxylen (PX) Markt

China Petrochemical Corporation

Reliance Industries Limited

Hengli Petrochemical Co., Ltd.

Rongsheng Petrochemical Co., Ltd.

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen rund um Technologie- und Rohstoffentscheidungen, die die PX-Ausbeute pro Barrel erhöhen und die Barkosten senken, insbesondere bei Bestandsraffinerien, die Aromaten-Anlagen mittels fortschrittlicher Trennungs- und Toluol-Umwandlungsverfahren erweitern oder nachrüsten können (zum Beispiel selektive Toluol-Disproportionierung und Toluol-Methylierungswege, die von großen Lizenzgebern angeboten werden). Dies unterstützt Chancen für Lizenzgeber, Katalysatorlieferanten und EPC-Unternehmen, da Produzenten Modernisierungen priorisieren, die die PX-Rückgewinnung aus bestehenden C8-Pools verbessern, anstatt sich nur auf inkrementelle Reformierkapazität zu verlassen. Integrierte PX-zu-PTA-Konfigurationen verringern weiterhin auch die Verfügbarkeit von Handels-PX, was den Wert sicherer Abnahmestrukturen (Eigenverbrauch und langfristige Lieferverträge) für nachgelagerte PTA- und PET-Investoren erhöht.

Länderspezifische Bemühungen zur Lokalisierung von Polyester-Zwischenprodukten schaffen ebenfalls Raum für neue Lieferketten und Terminalstrukturen. Indien treibt Selbstversorgungsprogramme voran, auf die im Berichtskontext verwiesen wird, und Handelssignale aus Asien deuten auf eine anhaltende Umgestaltung der Warenströme hin, da große chinesische Megastandorte expandieren, während traditionelle Exporteure in Südkorea und Japan ihre Betriebe reduzieren. Marktinformationen von Anfang 2026 hoben chinaspezifische Importdynamiken rund um PX hervor, selbst inmitten anstehender Erweiterungen, was zeigt, dass das Tempo der Inbetriebnahme, die Auslastungsraten und PTA-Produktionskürzungen die kurzfristigen Gleichgewichte verschieben können; dies schafft eine Nachfrage nach flexiblen Liefer-, Lagerungs- und Versanddienstleistungen, um PX und Xylol-Gemische in den Nachfragezentren des asiatisch-pazifischen Raums neu zu verteilen.

Aktuelle Branchenentwicklungen

- Juli 2026: Huajin Aramco Petrochemical Co. (HAPCO) verschob den Start ihrer Paraxylen-Anlage mit 2 Millionen Tonnen Jahreskapazität in Panjin, China, wobei der Zeitplan auf September oder Oktober 2026 verschoben wurde. Die Verzögerung unterstreicht das Inbetriebnahmerisiko bei PX-Megaprojekten und hält die kurzfristige regionale Versorgung stärker abhängig von etablierten Produzenten und Handelsströmen.

- Juni 2026: China Petroleum and Chemical Corporation (Sinopec) legte den Paraxylen-Vertragspreis für Juni auf 9.000 Yuan/Tonne fest, nachdem der Mai-Preis bei 9.530 Yuan/Tonne festgelegt worden war. Der Rückgang spiegelte schwächere Preisbedingungen auf dem Vertragsmarkt wider und wirkte sich auf die Margen der PTA- und Polyesterkette aus, die für Beschaffungs- und Lagerentscheidungen verwendet werden.

- Oktober 2024: Indorama Ventures kündigte zusammen mit Suntory, ENEOS, Mitsubishi Corporation, Iwatani und Neste eine Bio-PET-Flasche im kommerziellen Maßstab an, die ISCC+-zertifiziertes Bio-Paraxylen verwendet. Die Zusammenarbeit zeigte einen praktikablen Drop-in-Weg für biobasiertes PX in Verpackungsanwendungen und unterstützte Dekarbonisierungsprogramme von Markeninhabern, während die PET-Leistung und Verarbeitungskompatibilität mit bestehender Infrastruktur erhalten blieb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Produktion und der Verbrauch von Paraxylen (PX) als petrochemisches Zwischenprodukt, erfasst über die wichtigsten produzierenden und verbrauchenden Regionen und gezählt in physischem Volumen (Tonnen) über den Studienzeitraum.

Ausgeschlossener Umfang: Ausgeschlossen sind Xylol-Gemische, Ortho-Xylol, Meta-Xylol und nachgelagerte Produkte wie PTA, DMT und Polyesterharze, außer dort, wo sie lediglich als Nachfrageindikatoren für PX verwendet werden.

Übersicht der Segmentierung

- Nach Anwendung

- Gereinigte Terephthalsäure (PTA)

- Dimethylterephthalat (DMT)

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Textil

- Kunststoffe

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Indonesien

- Malaysia

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Schreibtischrecherche beginnen wir mit dem Aufbau des Angebots- und Nachfragekontexts, der durch öffentliche Materialien überprüft werden kann. Typische Eingaben umfassen nationale Energie- und Petrochemiestatistiken, Zoll- und Handelsdatenportale, Veröffentlichungen von Petrochemie- und Raffinerie-Branchenverbänden sowie offene Publikationen von Institutionen wie der Internationalen Energieagentur und der Weltbank für makro- und energiebezogene Indikatoren.

Um das Marktmodell unter realen Bedingungen nutzbar zu machen, prüfen wir zudem öffentliche Geschäftsberichte von Unternehmen, Investorenpräsentationen, Anlagenankündigungen und glaubwürdige Branchennachrichten, um Kapazitätserweiterungen, Ausfälle und Integrationstrends zu verfolgen, die die PX-Verfügbarkeit beeinflussen. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Informationen, Nachrichten- und Finanz-Screening sowie eine Import-Export-Datenbank auf Sendungsebene, um Handelsrichtung und -zeitpunkt zu validieren. Die oben aufgeführten Quellen sind lediglich beispielhaft, und zusätzliche öffentliche Referenzen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Schreibtischannahmen zu testen und Lücken zu schließen, die bei PX häufig auftreten, insbesondere bei Auslastungsraten, Handelsströmen und der Art, wie sich Vertrags- versus Spotpreise in Kaufentscheidungen widerspiegeln. Wir sprachen mit einer Mischung aus Produzenten, Distributoren und nachgelagerten Käufern und überprüften das Feedback dann über APAC, EMEA und Amerika hinweg, damit regionale Einzelfälle die endgültigen Annahmen nicht dominierten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 41% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 51% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down-Struktur, bei der regionale Aromaten-Angebots- und Handelssignale verwendet werden, um den PX-Volumenpool zu rekonstruieren, gefolgt von Zuordnungsprüfungen anhand nachgelagerter Nachfrageindikatoren der Polyesterkette. Sobald die regionalen Gesamtsummen gebildet sind, bestätigen wir sie mit selektiven Bottom-up-Näherungen wie stichprobenweisen Kapazitätszusammenfassungen, Lieferkanalprüfungen und Volumenplausibilitätstests, die an typische Auslastungsraten gebunden sind.

Wichtige Modelleingaben umfassen PX-Nennkapazitätserweiterungen und -stilllegungen, von Branchenteilnehmern mitgeteilte Auslastungsbereiche, Import-Export-Bilanzen nach Region sowie Naphtha- und Reformat-Ökonomie als richtungsweisende Signale für Fahrraten. Für die Nachfrage verknüpfen wir Indikatoren mit PTA- und PET-Produktionstrends. Wo Bottom-up-Elemente unvollständig sind, behandeln wir Lücken mit konservativen Auslastungsbändern und Handelsausgleich, damit die Gesamtsummen mit beobachtbaren Angebotsbewegungen konsistent bleiben.

Für die Prognose berücksichtigt die Szenarioanalyse unterschiedliche Hochlaufgeschwindigkeiten neuer integrierter Komplexe und unterschiedliche Erholungspfade der nachgelagerten Textil- und Verpackungsnachfrage. Der endgültige Ausblick wird dann an das angepasst, was Primärexperten als realistisch für die Normalisierung der Auslastungsraten und die Umlenkung des Handels über den Prognosezeitraum betrachten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Kapazitätszeitpläne, regionale Handelsrichtung und die Konsistenz zwischen nachgelagerten Nachfrageindikatoren und implizierten PX-Anforderungen geprüft. Wenn eine Region einen plötzlichen Sprung zeigt, der nicht zu bekannten Anlagenereignissen oder Handelsdaten passt, testen wir Annahmen erneut und überarbeiten die sensibelsten Treiber vor der internen Überprüfung.

Es folgt eine mehrstufige Analystenprüfung, damit die Modelllogik, wichtige Eingaben und Umrechnungen über Regionen und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie großen Kapazitätsinbetriebnahmen, längeren Ausfällen oder wichtigen politischen Verschiebungen mit Auswirkungen auf den Handel. Vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Paraxylen (PX) mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Paraxylen stimmen oft nicht überein, da die Maßeinheit der Größenbestimmung, der abgedeckte Produktkorb und die angenommene Preiskurve zwischen den Quellen stark variieren können. Manche Studien sind volumenorientiert, andere wertorientiert, und der Unterschied wird noch größer, wenn Umrechnungen mit unterschiedlicher regionaler Preisgestaltung und Währungszeitpunkten vorgenommen werden.

Nachgelagerte Produkte wie PTA und PET werden manchmal in das eingemischt, was als PX-Markt bezeichnet wird, und das kann die Gesamtsummen im Vergleich zu einer reinen Zwischenproduktbetrachtung überhöhen. Nachgelagerte Produkte wie PTA und DMT liegen außerhalb des Umfangs von Mordor Intelligence für diesen Bericht, sodass der Referenzwert als PX-Volumen in Tonnen beibehalten und dann gegen Kapazitätserweiterungen, Auslastungsbereiche und Handelsbilanzen geprüft wird.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 67,79 Mio. USD (2026) | |

| Branchenverlag A | 58,78 Mrd. USD (2024) | Angegeben in USD-Wert, der stark von der angenommenen regionalen PX-Preisgestaltung, dem Währungszeitpunkt und davon abhängt, ob benachbarte Aromaten- und nachgelagerte Ketten teilweise in den Wertepool eingemischt werden. |

| Branchenverlag B | 51,20 Mrd. USD (2024) | Verwendet eine umsatzbasierte Betrachtung mit einem anderen Basisjahr und Preisweitergabe-Annahmen, und zeigt keinen klaren Zusammenhang mit Kapazitätsfahrraten und Handelsausgleich in Volumenbegriffen. |

Die Tabelle zeigt, dass die größte Abweichung durch die Volumen- versus Wert-Berichterstattung und dadurch erklärt wird, was rund um die PX-Kette mitgezählt wird. Da die Gesamtsummen auf beobachtbare Volumensignale zurückgeführt und durch Primärdaten zu Auslastung und Handelsströmen erneut überprüft werden, bleibt das Ergebnis auf wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale PX-Nachfrage bis 2031 sein?

Die Größe des Paraxylen-Marktes wird bis 2031 auf 87,14 Millionen Tonnen prognostiziert, was eine CAGR von 5,15 % gegenüber 67,79 Millionen Tonnen im Jahr 2026 widerspiegelt.

Welche Region treibt das Wachstum des PX-Verbrauchs an?

Asien-Pazifik hält 82,21 % des Volumens und wächst bis 2031 mit einer CAGR von 5,49 %, angetrieben durch integrierte chinesische und indische Komplexe.

Warum dominiert PTA den PX-Einsatz?

PTA beansprucht 94,37 % der Nachfrage, da fast alle neuen Polyester- und Verpackungskapazitäten auf PTA ausgelegt sind, nicht auf DMT oder Alternativen.

Wie wirken sich Recyclingvorschriften auf primäres PX aus?

Kurzfristige Lücken zwischen Sammelzielen und Recyclingkapazität halten die Nachfrage nach primärem PX stabil, aber strengere Vorschriften in der EU und den USA begrenzen das langfristige Wachstum.

Seite zuletzt aktualisiert am: