Benzol-Toluol-Xylol (BTX) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 155.83 Millionen Tonnen |

| Marktvolumen (2031) | 189.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benzol-Toluol-Xylol (BTX) Marktanalyse von Mordor Intelligence

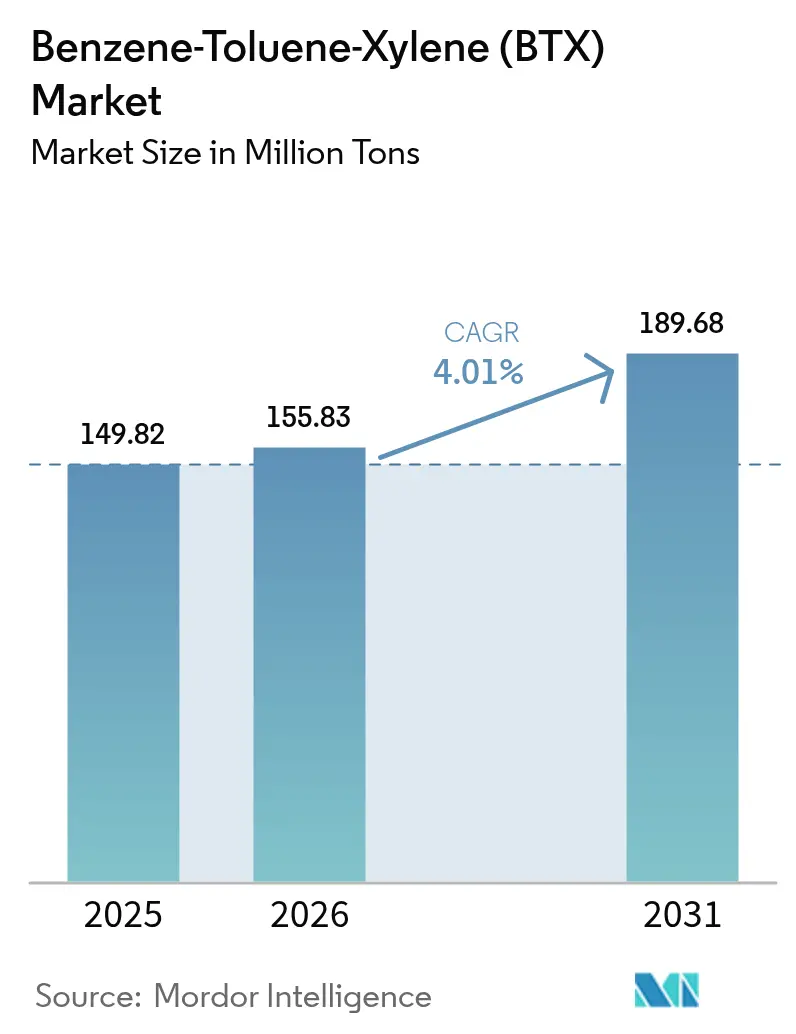

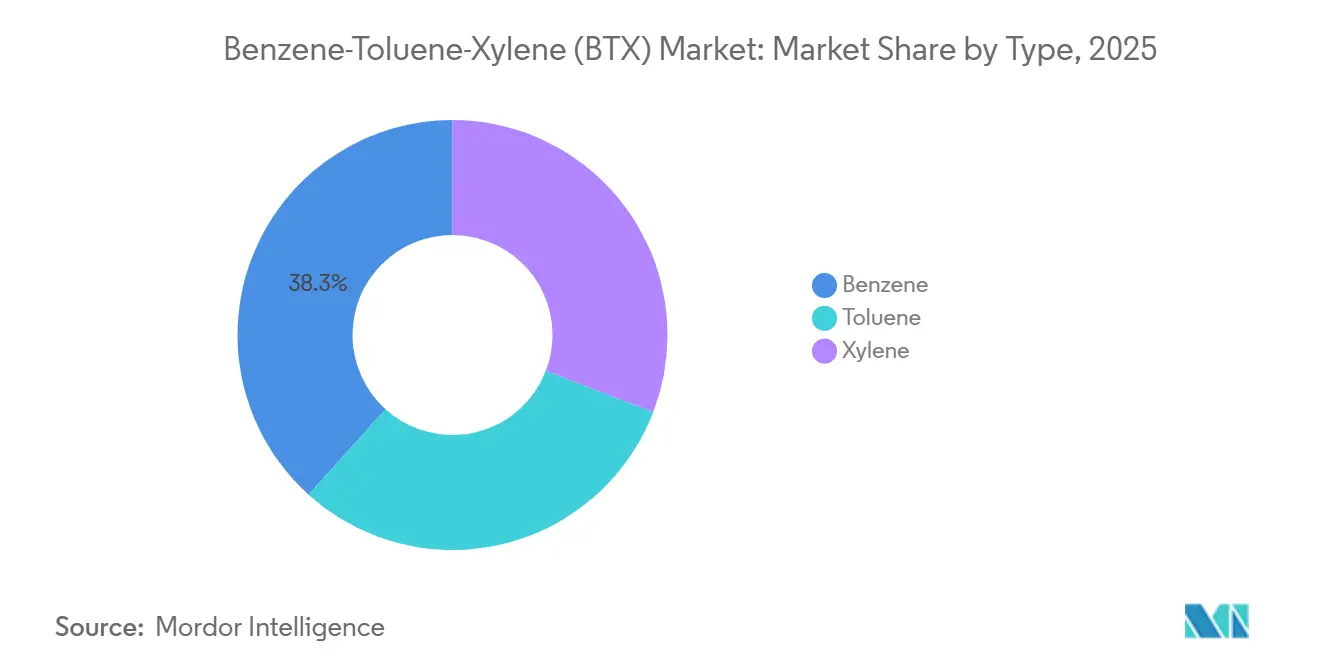

Die Größe des Benzol-Toluol-Xylol Marktes wird auf 149,82 Millionen Tonnen im Jahr 2025 und 155,83 Millionen Tonnen im Jahr 2026 geschätzt und soll bis 2031 189,68 Millionen Tonnen erreichen, mit einer CAGR von 4,01 % von 2026 bis 2031. Asien-Pazifik hält 62,41 % des globalen Volumens, gestützt durch große integrierte Aromaten-Komplexe in China, Indien und Malaysia, die die nachgelagerten Wertschöpfungsketten für Polyester, Styrol und Lösungsmittel bedienen. Benzol bleibt das größte Produkttyp-Segment mit 38,33 %, da es die Routen von Ethylbenzol zu Styrol und von Cyclohexan zu Nylon unterstützt, während Toluol mit einer CAGR von 4,48 % die am schnellsten wachsende Komponente ist, da die Nachfrage nach chemischen Zwischenprodukten für Benzol- und Xylol-Derivate die traditionellen Lösungsmittelanwendungen übertrifft. Die Integration von Raffinerien und Petrochemie verändert die Versorgungsökonomie; neue konzerninterne Konfigurationen in den Vereinigten Staaten und Saudi-Arabien steigern die Para-Xylol- und Benzol-Ausbeute und verknappen gleichzeitig die Verfügbarkeit auf dem freien Markt – ein Trend, der unabhängige Käufer zu langfristigen Abnahmeverträgen drängt. Kurzfristige Chancen liegen in biobasierten Aromaten und kreislauffähigen Rohstoffkreisläufen, doch die kommerziellen Mengen beschränken sich weiterhin auf Demonstrationsanlagen im Pilotmaßstab in Nordamerika und Europa.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Benzol im Jahr 2025 ein Anteil von 38,33 % am BTX-Markt, während Toluol bis 2031 die höchste CAGR von 4,48 % verzeichnen soll.

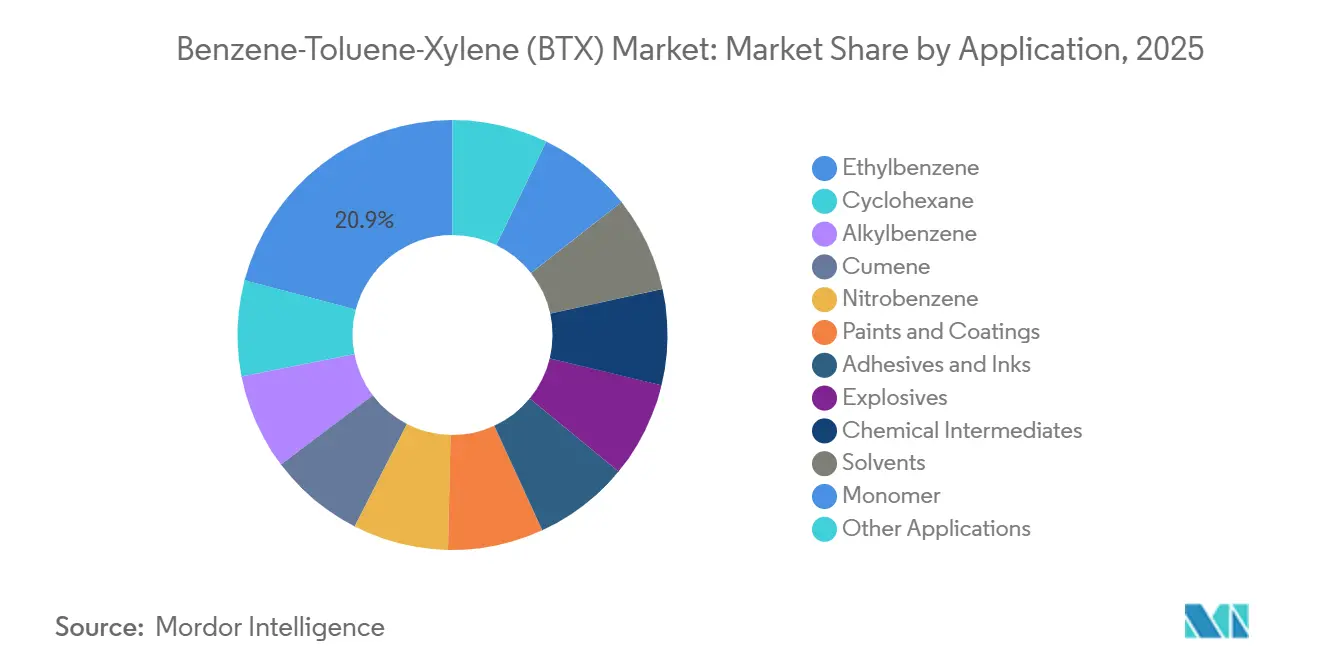

- Nach Anwendung hielt Ethylbenzol im Jahr 2025 einen Anteil von 20,91 % an der BTX-Marktgröße, während chemische Zwischenprodukte zwischen 2026 und 2031 mit einer CAGR von 4,79 % wachsen sollen.

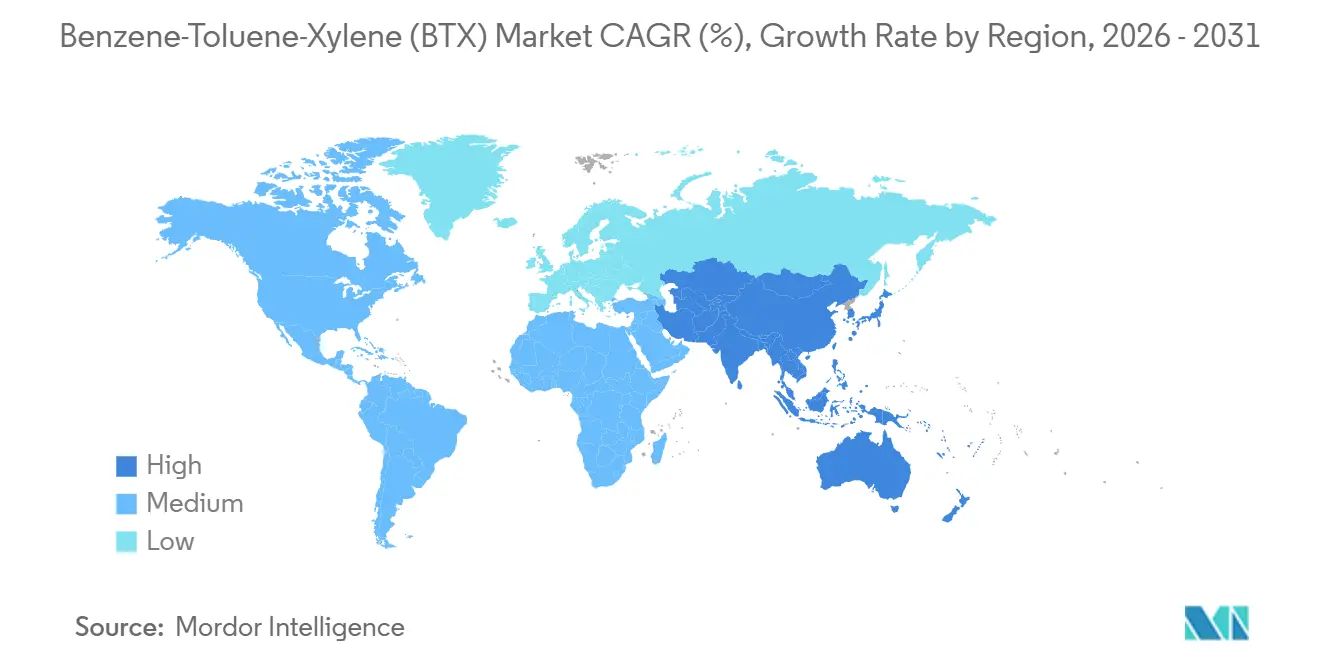

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Anteil von 62,41 % am BTX-Markt und soll bis 2031 mit einer CAGR von 4,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Benzol-Toluol-Xylol (BTX) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAPEX-Boom bei neuen Aromaten-Komplexen (Asien und Naher Osten) | +1.2% | Asien-Pazifik (China, Indien, Malaysia) und Naher Osten (Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Steigende PET-Nachfrage hält Para-Xylol-Bilanzen angespannt | +0.9% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Raffinerien und Petrochemie erschließt konzerninterne BTX-Extraktion | +0.8% | Global (Naher Osten, Asien-Pazifik, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Styrol-gebundene Ethylbenzol-Erholung in den USA und Indien nach Einführung von Zöllen | +0.6% | Vereinigte Staaten und Indien | Kurzfristig (≤ 2 Jahre) |

| Chinas Aromatics-Plus-Politikanreize für hochreines BTX | +0.7% | China, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAPEX-Boom bei neuen Aromaten-Komplexen verändert das regionale Angebot

Zwischen 2024 und 2027 sollen China, Indien, Saudi-Arabien und Malaysia neue und erweiterte Aromaten-Projekte auf den Weg bringen. Im März 2024 wurde in Gulei eine Para-Xylol-Anlage mit erheblicher Kapazität eingeweiht. Unterdessen steht eine Anlage in Pengerang kurz vor der Fertigstellung und peilt eine Inbetriebnahme Mitte 2026 an. Ende 2024 erweiterte ein Projekt seine Kapazität durch den Einsatz einer Toluol-Hydrodealkylierungsschleife zur Benzolproduktion. Zusammen tragen diese Vorhaben zur BTX-Versorgung bei und festigen die Dominanz Asien-Pazifiks in der Produktion weiter. Durch die Verpflichtung zur Einhaltung von ISO 9001 und ISO 14001 betonen die Projekte Bauqualität, Emissionsüberwachung und Arbeitssicherheit. Dieses Engagement erhöht die anfängliche Kapitalintensität, mindert jedoch die Betriebsrisiken über die Lebensdauer des Projekts[1]Internationale Organisation für Normung, "ISO 9001 Qualitätsmanagement," iso.org.

Steigende PET-Nachfrage hält Para-Xylol-Bilanzen angespannt

In Indien, Indonesien und Vietnam, wo die Pro-Kopf-PET-Durchdringung hinter der Nordamerikas zurückbleibt, steigt die Nachfrage nach Polyethylenterephthalat-Harz stark an, vorwiegend für Getränkeflaschen. Para-Xylol, das den Großteil der Xylol-Nachfrage ausmacht, ist sehr gefragt, da die Herstellung von gereinigter Terephthalsäure (PTA) diesen Rohstoff erfordert. Das in Zhejiang ansässige Unternehmen Rongsheng Petrochemical betreibt Para-Xylol-Anlagen mit erheblicher Jahreskapazität, die mit hoher Auslastung laufen, was wenig Spielraum für unerwartete Nachfrageschübe lässt. Während Ortho- und Meta-Xylol zusammen einen kleineren Anteil am Xylol-Verbrauch ausmachen, ist ihr Wachstum gedämpft, was hauptsächlich auf den Kampf von Phthalsäureanhydrid gegen Weichmachersubstitutionen zurückzuführen ist. Im Januar 2026 erreichte der Aufschlag von Para-Xylol gegenüber gemischtem Xylol seinen höchsten Stand seit 2021. Dieser Preisanstieg hat Raffinerien dazu veranlasst, ihre Toluol-Disproportionierungsschleifen anzupassen, was zu einem Kompromiss führt, bei dem die Ausbeute an Ortho-Xylol und Benzol beeinträchtigt wird. Zum Schutz nachgelagerter Polymerkatalysatoren ist die Einhaltung der ASTM D5453-Normen entscheidend, um sicherzustellen, dass der Schwefelgehalt unter 1 ppm bleibt[2]ASTM International, "ASTM D5453 – Gesamtschwefel," astm.org.

Integration von Raffinerien und Petrochemie erschließt konzerninterne Extraktion

Integrierte Rohöl-zu-Chemikalien-Konzepte machen mittlerweile einen erheblichen Anteil der neu hinzugefügten Raffineriekapazitäten aus. ExxonMobils Ausbau in Beaumont verbindet eine Rohöleinheit mit einem Aromaten-Rückgewinnungszug und produziert gemischtes BTX für benachbarte Styrol- und Polyethylenanlagen. Ebenso treiben Saudi Aramco und ExxonMobil das Samref-VFA-Projekt voran, das auf einen Start im Jahr 2027 abzielt. Diese Initiative wird arabisches Schweröl in Benzol- und Para-Xylol-Ströme umwandeln. Motiva hat einen Aromaten-Hub in Port Arthur, Texas, genehmigt, mit dem Ziel, Reformat vom Kraftstoff umzuleiten. Diese Integrationen senken die BTX-Barkosten im Vergleich zu eigenständigen Naphtha-Crackern, indem sie schwere Rückstände nutzen und Aufschläge auf zugekaufte Rohstoffe umgehen. Diese Strategie geht jedoch mit verminderter Spotliquidität einher, was das Risiko von Preisanstiegen bei unerwarteten Ausfällen erhöht.

Styrol-gebundene Ethylbenzol-Erholung in Märkten nach Einführung von Zöllen

Im Jahr 2025 stieg die US-amerikanische Styrolproduktion im Jahresvergleich stark an, da die Zölle gemäß Abschnitt 232 asiatische Importe von der Golfküste effektiv verdrängten. Im August 2024 führte Chevron Phillips Chemical einen Debottlenecking-Prozess durch, der die Styrolproduktion steigerte und damit die jährliche Ethylbenzol-Nachfrage erhöhte. Trinseo erweiterte im Januar 2025 seine Styrolkapazität und sicherte die Benzolversorgung durch Lohnverarbeitungsvereinbarungen. Indien befindet sich auf einem ähnlichen Kurs und prognostiziert eine CAGR der Styrolnachfrage bis 2031. Dieser Trend hat Reliance Industries dazu veranlasst, eine Erweiterung zu prüfen, die das konzerneigene Ethylbenzol nutzt. Um eine Vergilbung von Polymeren zu verhindern, schreibt das Bureau of Indian Standards unter IS 517 eine Styrolreinheit von über 99,7 % vor, was Hersteller zu höherwertigen Benzol-Einsatzstoffen drängt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Karzinogenitätsbedingte Beschränkungen der Berufsexposition | -0.5% | Global (OSHA in den Vereinigten Staaten, EU-Vorschriften, WHO-Leitlinien) | Langfristig (≥ 4 Jahre) |

| VOC-Obergrenzen in Farben/Klebstoffen begünstigen aromatenarme Mischungen | -0.4% | Nordamerika und Europa (EPA, EU-Richtlinie 2004/42/EG) | Mittelfristig (2–4 Jahre) |

| Oktan-Aromaten-Kompromiss im Kraftstoffpool nach Einführung von E10 | -0.3% | Global, vorwiegend Nordamerika, Europa, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Karzinogenitätsbedingte Expositionsgrenzwerte erhöhen Compliance-Kosten

Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) setzt strenge Benzol-Expositionsgrenzwerte durch: einen zeitgewichteten Mittelwert von 1 ppm und eine kurzfristige Obergrenze von 5 ppm. Diese Maßnahmen sind eine Reaktion auf den Zusammenhang zwischen übermäßiger Benzolexposition und akuter myeloischer Leukämie. Betreiber sind nun verpflichtet, in geschlossene Verladevorrichtungen, Dampfrückgewinnungssysteme und Echtzeit-Luftüberwachungsgeräte zu investieren. Darüber hinaus müssen sie jährliche Bluttests für Mitarbeiter finanzieren, deren Expositionsaufzeichnungen die festgelegten Schwellenwerte überschreiten. Die Weltgesundheitsorganisation (WHO) und entsprechende EU-Richtlinien befürworten diese strengen Grenzwerte auf globaler Ebene. Die Nachrüstung eines Aromaten-Extraktionszuges aus Mitte der 1980er Jahre auf aktuelle Belüftungs- und Überwachungsstandards erfordert erhebliche Investitionen. Darüber hinaus sind die laufenden Kosten für Überwachung und persönliche Schutzausrüstung (PSA) für eine Anlage mit 100 Mitarbeitern beträchtlich. Im Jahr 2025 schloss Shell seine veraltete Benzolanlage auf Pulau Bukom, da die Aufrüstungskosten wirtschaftlich nicht tragbar waren. Ebenso stellte SABIC seinen Betrieb in Geleen aus demselben Grund ein.

VOC-Obergrenzen bei Beschichtungen lenken die Lösungsmittelnachfrage um

Im Zuge einer Verschärfung der Vorschriften hat die EPA ihre Regeln für Luftschadstoffe bei Aerosol-Beschichtungen aktualisiert und Benzol, Toluol und Xylol hohe Reaktivitätsfaktoren zugewiesen. Infolgedessen sind diese Stoffe nun auf einen kombinierten Gehalt von 5 Gew.-% in Sprühfarben begrenzt. Unterdessen legt die europäische Richtlinie 2004/42/EG strenge Beschränkungen für flüchtige organische Verbindungen (VOC) in Dekorfarben fest: Wasserbasierte Qualitäten sind auf 30 g/L begrenzt, Lösungsmittelsysteme auf 300 g/L. Dies verdrängt Aromaten effektiv aus Produkten mit Öko-Kennzeichnungen. Als Reaktion auf diese Vorschriften hat AkzoNobel seinen Kurs geändert und verwendet nun aromatenfreie Träger in seiner europäischen Farbpalette, allerdings auf Kosten teurerer isoparaffinischer Lösungsmittel. Ebenso hat PPG seine nordamerikanischen Industriebeschichtungen reformuliert und ersetzt jährlich Xylol durch Propylenglykol-Ether. Diese Verschiebungen unterstreichen einen breiteren Trend: Da der Regulierungsdruck zunimmt und der Handel von traditionellen Lösungsmitteln abrückt, ist eine deutliche Verlagerung zu beobachten, die mehr Toluol und Xylol in chemische Zwischenproduktanwendungen lenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Benzol behält die Volumenführerschaft, während Toluol das Tempo vorgibt

Im Jahr 2025 entfiel auf Benzol ein Anteil von 38,33 % am Gesamtvolumen und stützte Wertschöpfungsketten von Ethylbenzol zu Styrol, Cyclohexan zu Nylon und Cumol zu Bisphenol A. Insbesondere Ethylbenzol verbrauchte einen Großteil der Benzolproduktion im Jahr 2025. Der Markt für Benzolderivate im Benzol-Toluol-Xylol (BTX) Segment soll bis 2031 stetig wachsen. Die Nachfrage aus Waschmitteln und Polyurethanen hat einen zusätzlichen Anteil durch Cumol, Nitrobenzol und Alkylbenzol gesichert. Cyclohexan, das einen nennenswerten Anteil am Benzolverbrauch ausmacht, verzeichnet Wachstum, angetrieben durch die zunehmende Verwendung von Nylon-6-Fasern in Automobilkomponenten unter der Motorhaube.

Toluol ist zwar heute kleiner, aber mit einer CAGR von 4,48 % das am schnellsten wachsende Aromat im Benzol-Toluol-Xylol (BTX) Markt. Derzeit wird ein erheblicher Anteil des Toluols in Disproportionierungs- und Transalkylierungsanlagen geleitet, die Benzol und Para-Xylol produzieren – ein deutlicher Anstieg gegenüber früheren Jahren. Während traditionelle Sektoren wie Farben, Druckfarben und Klebstoffe – die zuvor einen erheblichen Anteil am Toluolverbrauch ausmachten – aufgrund von VOC-Vorschriften zurückgegangen sind, florieren Nischen wie Sprengstoffe und Nitrierchemie weiterhin. Die Einhaltung der ASTM-Reinheitsstandards stellt sicher, dass Metall- und Schwefelverunreinigungen innerhalb der Katalysatortoleranzgrenzen bleiben und damit die nachgelagerte Effizienz verbessern.

Nach Anwendung: Ethylbenzol dominiert, aber Zwischenprodukte wachsen am schnellsten

Ethylbenzol hielt im Jahr 2025 einen Anteil von 20,91 % an der Nachfrage und bleibt der größte einzelne Absatzkanal. Dieser Trend soll sich fortsetzen, insbesondere da die globalen Styrolkapazitäten bis 2031 voraussichtlich erheblich wachsen werden. Trotz des Wachstums anderer Derivate soll der Anteil von Ethylbenzol am Benzol-Toluol-Xylol (BTX) Markt stark bleiben. Unterdessen sollen chemische Zwischenprodukte, hauptsächlich durch Toluol-Disproportionierung und Transalkylierung, eine CAGR von 4,79 % verzeichnen. Diese Prozesse wandeln überschüssiges Toluol in Benzol und Xylol um und beheben Para-Xylol-Engpässe. Cyclohexan hält einen konstanten Anteil, der eng mit der Nachfrage nach Nylonfasern verknüpft ist. Gleichzeitig profitieren Cumol und Alkylbenzol von steigender Nachfrage in Waschmitteln und Polycarbonaten.

Die Verwendung von Toluol entwickelt sich weiter. Während Farben, Beschichtungen und Druckfarben mit strengeren Lösungsmittelgehaltsvorschriften konfrontiert sind, wächst der Trend, Toluol als chemisches Zwischenprodukt zu verwenden, angetrieben von Raffinerien, die auf einen höheren Wert abzielen. Im Xylolmarkt dominiert Para-Xylol und macht den Großteil der Isomernachfrage aus. Es wird hauptsächlich zur Herstellung von gereinigter Terephthalsäure für PET verwendet. Ortho-Xylol, mit seinem Nischenanteil bei Phthalsäureanhydrid, gewinnt allmählich an Boden, wenn auch langsam, aufgrund von Verschiebungen bei Weichmacherpräferenzen. Die Zuteilung von Meta-Xylol in Isophthalsäure ist überwiegend mit der Nachfrage nach Hochleistungsbeschichtungen verknüpft.

Geografische Analyse

Asien-Pazifik verankerte 62,41 % des Volumens im Jahr 2025 und soll bis 2031 eine CAGR von 4,22 % erzielen. China beherrscht einen erheblichen Teil der regionalen Nachfrage, angetrieben durch Para-Xylol-Produktion, die nahezu mit voller Kapazität läuft. Unterdessen soll Indien diese Nachfrage weiter stärken, mit zusätzlichen Aromatenkapazitäten, die zwischen 2024 und 2026 hinzukommen. In Japan und Südkorea verschieben sich die Kapazitätsdynamiken, da die Produktion in einigen Anlagen reduziert und Exporte in Richtung Südostasien umgeleitet werden.

Nordamerika sieht seine Benzol-Toluol-Xylol (BTX) Marktgröße stabilisieren, wenn auch mit stärkerer Integration. Bis 2026 sollen neue Kapazitäten eingeführt werden, die vorwiegend auf konzerninterne Styrol- und Polyesterketten abzielen. Während Kanada eine stabile Benzolproduktion aufrechthält, steht Mexiko vor Herausforderungen bei der Anlagenauslastung, behindert durch Verzögerungen bei der Raffineriemodernisierung.

Europas Anteil schrumpft, da traditionelle Raffinerien ihren Fokus von Aromaten verlagern. Einige Anlagen wurden geschlossen oder für die Biokraftstoffproduktion umgewidmet. Bestimmte Anlagen bleiben jedoch widerstandsfähig und verfügen über erhebliche Produktionskapazitäten. Südamerika, angeführt von einem großen Komplex, trägt zum globalen Volumen bei, während die Beiträge aus dem Nahen Osten und Afrika steigen, gestützt durch Kapazitätserweiterungen und neue Projekte.

Wettbewerbslandschaft

Der Benzol-Toluol-Xylol (BTX) Markt ist mäßig fragmentiert. ExxonMobils Hubs in Singapur und Beaumont verbinden Rohöleinheiten mit Aromatenextraktion und nachgelagertem Styrol und eliminieren so das Risiko durch Benzol auf dem freien Markt. Strategische Schwerpunkte liegen auf Skalenintegration, regionalem Arbitrage und Rohstoffflexibilität. Bio-BTX und chemisch recycelte Aromaten befinden sich noch im Pilotmaßstab. Die zunehmenden Kapazitätserweiterungen in Asien-Pazifik und dem Nahen Osten komprimieren bereits die Benzolmargen auf dem freien Markt und schärfen den Fokus auf integrierte Modelle und kostengünstige Logistik.

Marktführer im Benzol-Toluol-Xylol (BTX) Bereich

Exxon Mobil Corporation

China Petrochemical Corporation

Reliance Industries Limited

Shell plc

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Der indische Unionsminister für Erdöl und Erdgas stellte anlässlich seines Besuchs in der Raffinerie das Produkt Toluol der Mangalore Refinery and Petrochemicals Limited (MRPL) vor. Mit einer jährlichen Produktionskapazität von 40.000 Tonnen (TMT) ist MRPLs Toluol-Anlage ein Beispiel für Indiens Fortschritte in Richtung Selbstversorgung.

- Juni 2024: Die Encina Development Group, LLC (Encina), bekannt für ihre ISCC PLUS-zertifizierten Kreislaufchemikalien, unterzeichnete eine langfristige Liefervereinbarung mit BASF. Die Vereinbarung konzentriert sich auf chemisch recyceltes Kreislaufbenzol, das aus post-konsumiertem Altkunststoff gewonnen wird. BASF plant, dieses recycelte Benzol in seine umfangreiche Ccycled-Produktpalette zu integrieren.

Globaler Benzol-Toluol-Xylol (BTX) Marktbericht – Umfang

Benzol ist eine farblose Flüssigkeit, die von Natur aus sehr flüchtig und in Wasser leicht löslich ist. Zu den Standardanwendungen von Benzol gehören die Herstellung von Kautschuk, Farbstoffen, Schmiermitteln, Pestiziden, Waschmitteln und anderen Arzneimitteln. Es wird auch zur Herstellung von Zwischenprodukten für die Produktion von Harzen, Kunststoffen sowie synthetischen und Nylonfasern verwendet.

Toluol ist eine klare Flüssigkeit, die natürlich in Rohöl vorkommt. Es wird häufig bei der Herstellung von Farben, Nagellack, Klebstoffen, Kautschuk, Lacken und Farbverdünnern sowie in einigen Ledergerbe- und Druckanwendungen eingesetzt.

Xylol ist ein aromatischer Kohlenwasserstoff, der im Labor und bei der Gewebeverarbeitung häufig für Färbe- und Eindeckanwendungen verwendet wird.

Der Benzol-Toluol-Xylol (BTX) Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Benzol, Toluol und Xylol unterteilt. Nach Anwendung ist der Markt segmentiert in Benzol nach Anwendung (Ethylbenzol, Cyclohexan, Alkylbenzol, Cumol, Nitrobenzol und sonstige Anwendungen), Toluol nach Anwendung (Farben und Beschichtungen, Klebstoffe und Druckfarben, Sprengstoffe und chemische Zwischenprodukte) und Xylol nach Anwendung (Lösungsmittel, Monomer und sonstige Anwendungen). Der Bericht umfasst die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Benzol | |

| Toluol | |

| Xylol | Ortho-Xylol |

| Meta-Xylol | |

| Para-Xylol |

| Benzol | Ethylbenzol |

| Cyclohexan | |

| Alkylbenzol | |

| Cumol | |

| Nitrobenzol | |

| Sonstige Anwendungen | |

| Toluol | Farben und Beschichtungen |

| Klebstoffe und Druckfarben | |

| Sprengstoffe | |

| Chemische Zwischenprodukte | |

| Xylole | Lösungsmittel |

| Monomer | |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Benzol | |

| Toluol | ||

| Xylol | Ortho-Xylol | |

| Meta-Xylol | ||

| Para-Xylol | ||

| Nach Anwendung | Benzol | Ethylbenzol |

| Cyclohexan | ||

| Alkylbenzol | ||

| Cumol | ||

| Nitrobenzol | ||

| Sonstige Anwendungen | ||

| Toluol | Farben und Beschichtungen | |

| Klebstoffe und Druckfarben | ||

| Sprengstoffe | ||

| Chemische Zwischenprodukte | ||

| Xylole | Lösungsmittel | |

| Monomer | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale BTX-Nachfrage bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 189,68 Millionen Tonnen erreichen wird, mit einer CAGR von 4,01 %, ausgehend von 155,83 Millionen Tonnen im Jahr 2026.

Welche Region verbraucht heute am meisten BTX?

Asien-Pazifik führt mit 62,41 % des Volumens im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 4,22 %.

Warum ist Para-Xylol für BTX-Produzenten so wichtig?

Para-Xylol deckt den Großteil der Xylol-Nachfrage, da es der wesentliche Rohstoff für gereinigte Terephthalsäure ist, die in PET-Harz verwendet wird.

Was treibt die Benzolnachfrage in den Vereinigten Staaten an?

Styrolkapazitätserweiterungen nach der Einführung von Zöllen steigern den Ethylbenzolverbrauch, was wiederum den Benzolbedarf in Komplexen an der Golfküste erhöht.

Seite zuletzt aktualisiert am: