Pakistan-Agrochemikalienmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.40 Milliarden US-Dollar |

| Marktgröße (2026) | 3.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

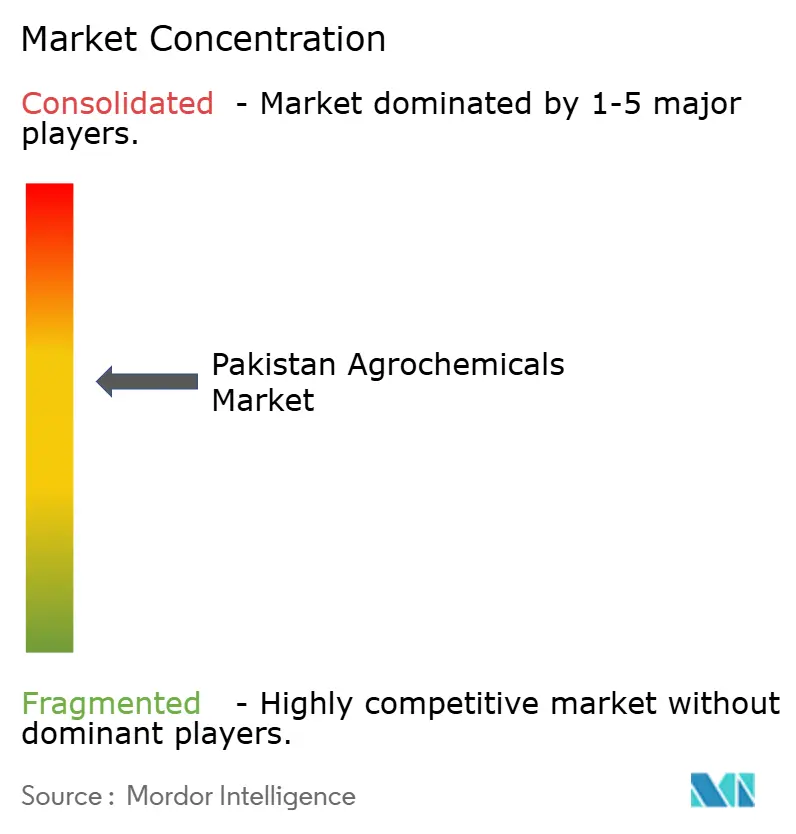

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan-Agrochemikalienmarkt Analyse von Mordor Intelligence

Die Größe des Pakistan-Agrochemikalienmarkts im Jahr 2026 wird auf 3,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,40 Milliarden USD, mit Prognosen für 2031 von 4,78 Milliarden USD, was einer CAGR von 5,85 % über den Zeitraum 2026–2031 entspricht. Veränderungen im Düngemitteleinsatz, die Einführung effizienter Bewässerungssysteme und digitale Landwirtschaftsplattformen transformieren die landwirtschaftlichen Praktiken. Häufige Schädlingsausbrüche halten die Nachfrage nach Pflanzenschutzmitteln aufrecht. Staatliche Subventionen unterstützen die Kaufkraft von Kleinbauern für landwirtschaftliche Betriebsmittel, während Unternehmen ihre Investitionen in Vertragslandwirtschaft und Beratungsdienstleistungen erhöhen. So führte die Regierung beispielsweise im Jahr 2021 das Kisaan Card Programm ein, das Pestizide für Landwirte direkt subventioniert. Dieses Programm ist Teil einer umfassenderen Initiative zur Vergabe von 0,061 Milliarden USD an Direktsubventionen an Landwirte. Online-Vertriebskanäle gewinnen gegenüber traditionellen Einzelhandelsgeschäften Marktanteile, indem sie transparente Preise und schnellere Lieferung anbieten.

Wichtigste Erkenntnisse des Berichts

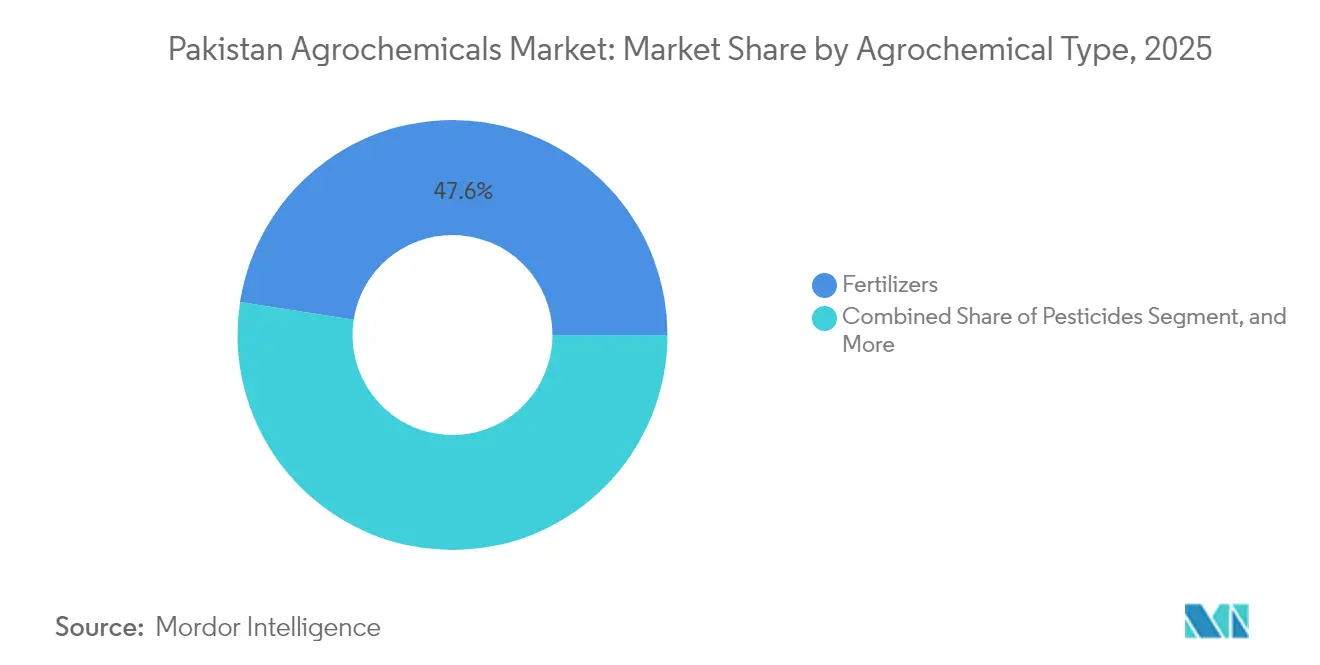

- Nach Agrochemikalientyp dominieren Düngemittel den Marktanteil des Pakistan-Agrochemikalienmarkts mit 47,55 % im Jahr 2025, während Pestizide mit einer CAGR von 6,28 % bis 2031 am schnellsten wachsen.

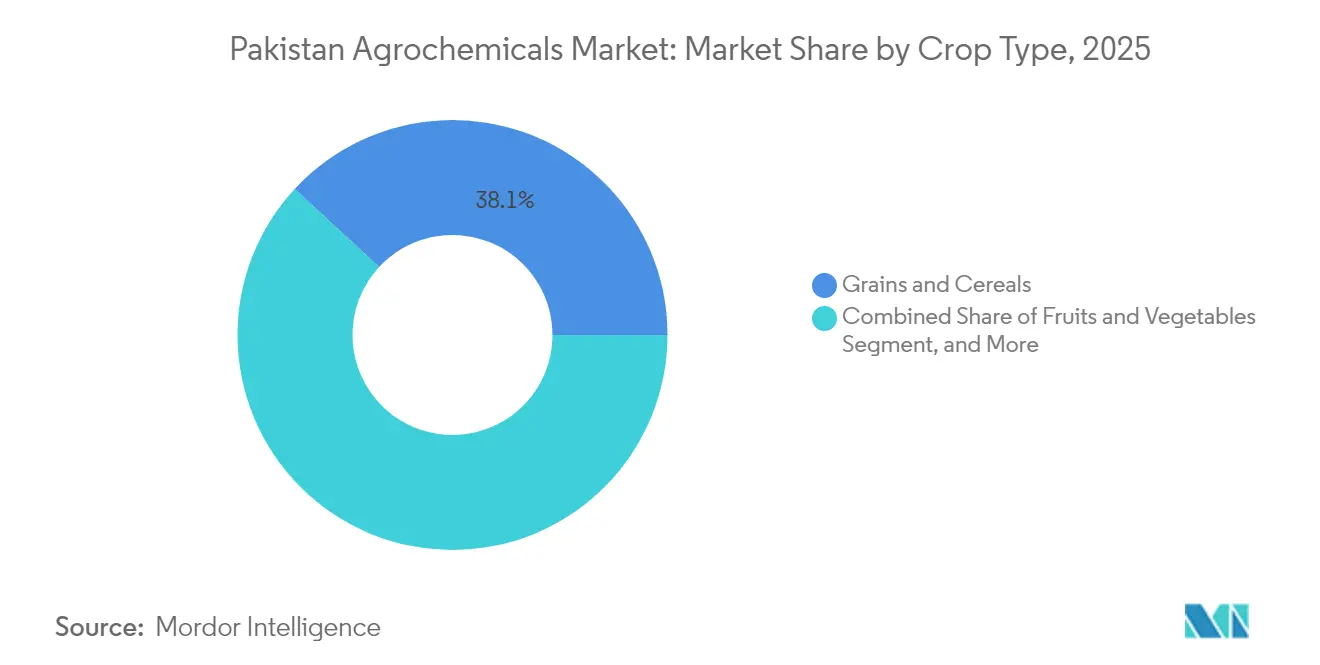

- Nach Kulturpflanzentyp entfielen auf Getreide und Zerealien im Jahr 2025 ein Anteil von 38,12 % an der Größe des Pakistan-Agrochemikalienmarkts, und Obst und Gemüse verzeichnen bis 2031 eine CAGR von 5,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Pakistan-Agrochemikalienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Schädlings- und Krankheitsausbrüche | +1.2% | Baumwollgürtel in Punjab und Sindh | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Druck auf die Ernährungssicherheit und die Ertragslücke | +1.8% | Nationale Weizen- und Reisanbaugebiete | Mittelfristig (2–4 Jahre) |

| Neuausrichtung der staatlichen Düngemittelsubventionen | +1.0% | Nationale Kleinbauern-Segmente | Mittelfristig (2–4 Jahre) |

| Ausbau hocheffizienter Bewässerungssysteme | +0.8% | Punjab, Sindh und Ausweitung auf Belutschistan | Langfristig (≥ 4 Jahre) |

| Wachstum der Vertragslandwirtschaft und landwirtschaftlicher Dienstleistungen | +0.9% | Kommerzielle Anbaugebiete landesweit | Mittelfristig (2–4 Jahre) |

| Integration digitaler Agronomie-Plattformen | +0.6% | Fortschrittliche Bezirke landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Schädlings- und Krankheitsausbrüche

Häufige Ausbrüche ernteschädigender Schädlinge und Krankheiten haben den Einsatz von Insektiziden und Fungiziden in den wichtigsten landwirtschaftlichen Regionen erhöht. Baumwolle, Reis und Obstanbaukulturen haben erhebliche Verluste erlitten, was Landwirte zur Umsetzung intensiver Schutzmaßnahmen veranlasst.[1]Quelle: U.S. Department of Commerce, „Pakistan: Nachfrage nach Insektiziden und Pestiziden wächst”, commerce.gov Im Juni 2025 waren Mangoplantagen in Sindh von schwerer Missbildung und Zikaden-Befall betroffen, während im September 2023 Weißmückenangriffe Baumwollfelder in Punjab verwüsteten. Exportbezogene Vorschriften zu chemischen Rückständen haben Hersteller dazu veranlasst, präzise, sauberere Formulierungen zu entwickeln. Verlängerte Schädlingsbrutsaisons aufgrund höherer Temperaturen erfordern mehrfache Behandlungen, insbesondere in hochwertigen Obstplantagen. Diese sich verändernden Dynamiken fördern größere Investitionen in Überwachungstechnologien und prädiktive Schädlingsmodellierung zur Optimierung des Spritzzeitpunkts. Darüber hinaus setzen Anbauer zunehmend auf Rotationsstrategien und integrierten Pflanzenschutz, um die Abhängigkeit von chemischen Eingriffen zu reduzieren und gleichzeitig die Pflanzengesundheit zu erhalten.

Zunehmender Druck auf die Ernährungssicherheit und die Ertragslücke

Pakistans Agrarsektor muss Ertragslücken schließen, um die Ernährungssicherheit zu gewährleisten. Die Weizen- und Reiserträge bleiben unter den globalen Standards, was den Bedarf an verbesserten Nährstoffzufuhren und Pflanzenschutzmethoden erhöht. Staatliche Programme fördern ausgewogene Düngung und integrierten Pflanzenschutz durch gezielte Unterstützungsinitiativen für Landwirte. Die Qualitätssicherung ist mit steigenden Exportmengen, insbesondere bei Reis und Baumwolle, entscheidend geworden. Landwirte zeigen zunehmendes Interesse an Spezialitätsnährstoffen wie Zink und Bor, was ein größeres Bewusstsein für Bodengesundheit und Testanforderungen widerspiegelt. Zur weiteren Förderung der Produktivität erweitern landwirtschaftliche Beratungsdienste mobile Beratungsplattformen, die regionsspezifische Anleitungen zu Betriebsmitteleinsatz, Schädlingsbekämpfung und Bewässerungsplanung direkt an Landwirte liefern.

Neuausrichtung der staatlichen Düngemittelsubventionen

Das Düngemittelsubventionssystem wurde durch die Implementierung digitaler Plattformen transformiert, was die Zielgenauigkeit verbessert und Verteilungsineffizienzen reduziert. Inländische Düngemittelhersteller sichern eine stabile Produktion durch eine konsistente Betriebsmittelversorgung. Im Oktober 2024 arbeitete die pakistanische Regierung mit Engro Fertilizers zusammen, um die UgAi-App zu starten, eine digitale Agrar-Commerce-Plattform, die es Landwirten ermöglicht, Düngemittel direkt zu offiziellen Preisen zu kaufen, auf satellitengestützte Ernte-Überwachung zuzugreifen und maßgeschneiderte Empfehlungen zu erhalten. Aktuelle Richtlinien fördern fortschrittliche Formulierungen und Präzisionslandwirtschaftsmethoden und verschieben sich von konventionellen Breitflächenanwendungsansätzen. Standortspezifische Mischungen und mit Mikronährstoffen angereicherte Produkte haben an Bedeutung im Markt gewonnen. Diese Modernisierungsbemühungen unterstützen eine effiziente Nährstoffnutzung, höhere Ernteerträge und geringere Umweltauswirkungen.

Ausbau hocheffizienter Bewässerungssysteme

Die Einführung moderner Bewässerungstechnologie verändert die landwirtschaftlichen Wassermanagementpraktiken. Tropf- und Sprinklersysteme zeigen wirtschaftliche Vorteile, insbesondere in wasserarmen Gebieten.[2]Quelle: Amar Razzaq et al., „Eine wirtschaftliche Analyse hocheffizienter Bewässerungssysteme in Punjab, Pakistan”, Sarhad Journal of Agriculture, researcherslinks.com Diese Systeme ermöglichen eine präzise Düngemittel- und Pestizidausbringung durch Fertigationsmethoden. Große Betriebe investieren in fortschrittliche Bewässerungsinfrastruktur, einschließlich Feuchtigkeitssensoren und automatisierter Chemigationssysteme, angetrieben durch staatliche Anreize und gestiegene Wasserkosten. Dieser technologische Fortschritt verbessert die Betriebsmitteleffizienz und Ernteerträge und minimiert gleichzeitig Verschwendung. Landwirte integrieren mobilgesteuerte Bewässerungsplattformen, die Echtzeit-Anpassungen auf Basis von Wettervorhersagen und Bodendaten ermöglichen und so die Ressourcenschonung und betriebliche Flexibilität weiter verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Einhaltung von Umweltvorschriften | -0.8% | Exportorientierte Provinzen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich antimikrobieller Resistenz | -0.6% | Integrierte Anbau-Viehwirtschaftssysteme | Mittelfristig (2–4 Jahre) |

| Exportbeschränkungen für wichtige Wirkstoffe | -0.5% | Importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Erschwinglichkeit für Kleinbauern | -0.9% | Regenfeldbau- und Grenzzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Einhaltung von Umweltvorschriften

Verschärfte Umweltvorschriften verpflichten Pestizidunternehmen, Produktformulierungen zu ändern und bestimmte Wirkstoffe einzuschränken. Zusätzliche Compliance-Anforderungen ergeben sich aus internationalen Abkommen und Handelsprotokollen, insbesondere in Bezug auf Rückstandsgrenzen und verbotene Substanzen. Diese Anforderungen erhöhen die Betriebskosten und begünstigen Unternehmen mit etablierten Qualitätskontrollsystemen. Test- und Zertifizierungsanforderungen stellen kleinere Unternehmen vor Herausforderungen und führen zu einer Konsolidierung der Branche. Die Nachfrage nach umweltverträglichen Betriebsmitteln beeinflusst die Anbaumethoden, mit zunehmendem Einsatz sichererer Alternativen und präziser Ausbringungstechniken.

Wachsende Bedenken hinsichtlich antimikrobieller Resistenz

Die zunehmenden Bedenken hinsichtlich antimikrobieller Resistenz haben zu einer strengeren regulatorischen Aufsicht im pakistanischen Agrochemikalienmarkt geführt. Die Regulierungsbehörden schreiben nun eine umfassende Dokumentation für den Pestizideinsatz vor, mit spezifischen Einschränkungen für Breitspektrum-Chemikalien in sensiblen Anwendungen.[3]Quelle: Khyber Pakhtunkhwa Landwirtschaftliche Beratung, „Pflanzenschutz”, agriext.kp.gov.pk Diese regulatorischen Anforderungen schaffen Compliance-Herausforderungen für Hersteller und Händler, insbesondere für jene, die Exportmärkte mit strengen Pestizidrückstandsstandards bedienen. Während der Übergang zu einem verantwortungsvollen Chemikalienmanagement notwendig ist, erhöht er die betriebliche Komplexität und veranlasst Unternehmen, gezielte Pflanzenschutzansätze umzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Agrochemikalientyp: Düngemittel behalten ihre Größe, während Pestizide stark zulegen

Düngemittel hielten im Jahr 2025 einen Anteil von 47,55 % an der Größe des Pakistan-Agrochemikalienmarkts und behaupteten ihre Dominanz aufgrund des Nährstoffbedarfs im Weizen- und Reisanbau. Diese Kulturen sind auf stickstoffhaltige Betriebsmittel wie Harnstoff und Ammonium angewiesen, während phosphathaltige Düngemittel in der Baumwoll- und Zuckerrohrproduktion eine stabile Nachfrage aufrechterhalten. Kaliumbasierte Produkte werden zunehmend eingesetzt, da Bodentests Mängel aufzeigen. Mikronährstoffe, insbesondere Zink und Bor, verzeichnen eine zunehmende Akzeptanz bei Landwirten, die auf die Verbesserung von Erträgen und Erntewiderstandsfähigkeit ausgerichtet sind.

Pestizide verzeichnen mit einer CAGR von 6,28 % das höchste Wachstum, angetrieben durch zunehmende Schädlingsherausforderungen und Exportqualitätsstandards. Der Herbizideinsatz nimmt im mechanisierten Getreideanbau aufgrund von Arbeitskräftemangel zu. Die Fungizidanwendung wächst im Obstanbau, insbesondere in Zitrus- und Mangoplantagen, mit Fokus auf Exporte. Pflanzenwachstumsregulatoren und Spritzadjuvanzien verzeichnen eine zunehmende Akzeptanz in Verbindung mit Präzisionsspritzgeräten, die effiziente Ausbringungsmengen ermöglichen.

Nach Kulturpflanzentyp: Getreide als Kern, Gartenbau als Beschleuniger

Getreide und Zerealien verbrauchten im Jahr 2025 38,12 % des Marktanteils des Pakistan-Agrochemikalienmarkts, was Pakistans Fokus auf Weizen- und Reisproduktion widerspiegelt. Diese Kulturen erfordern erhebliche Düngemittel- und Herbizidmengen, insbesondere in mechanisierten Anbaugebieten. Baumwolle und Zuckerrohr halten eine erhebliche Nachfrage nach phosphat- und stickstoffhaltigen Düngemitteln aufrecht. Hülsenfrüchte und Ölsaaten erhalten zunehmende politische Unterstützung, was die Nachfrage nach Mikronährstoffmischungen und selektiven Herbiziden antreibt.

Das Obst- und Gemüsesegment wächst mit einer CAGR von 5,32 %, angetrieben durch Exportmärkte und inländische Konsummuster. Diese Kulturen erfordern spezifische Fungizide und Pestizide, um Qualitätsstandards zu erfüllen. Kommerzielle Obstplantagen implementieren professionelle Spritzdienstleistungen und strenge Ernteprotokolle, was die Nachfrage nach hochwertigen Betriebsmitteln erhöht. Das Rasen- und Zierpflanzensegment bleibt trotz seiner geringeren Größe profitabel, unterstützt durch die Stadtentwicklung.

Geografische Analyse

Punjab führt den Pakistan-Agrochemikalienmarkt aufgrund seines umfangreichen bewässerten Anbaus von Weizen, Reis und Baumwolle an. Die doppelten Erntezyklen der Region schaffen eine hohe Nachfrage nach Stickstoffdüngemitteln und erfordern mehrfache Pestizidanwendungen. Sindh belegt den zweiten Platz, wo Baumwoll- und Zuckerrohranbau mit Versalzungs- und Schädlingsproblemen konfrontiert ist, was eine konsistente Nachfrage nach Mikronährstoffen und Insektiziden antreibt. Die Obst- und Gemüseproduktion in Hochlagen von Khyber Pakhtunkhwa erfordert spezialisiertes Krankheitsmanagement und fertigationskompatible Nährstoffe. Belutschistan zeigt Wachstumspotenzial, da Kanalausbau und Initiativen zur Unternehmenslandwirtschaft den Agrochemikalieneinsatz erhöhen.

Punjab und Sindh implementieren aufgrund ihres Exportfokus strenge Rückstandstestprotokolle, was Landwirte zur Verwendung rückstandsarmer Formulierungen ermutigt. Die Wasserverfügbarkeit beeinflusst die Betriebsmittelauswahl, wobei kanalversorgte Gebiete schnell freisetzenden Harnstoff bevorzugen, während regenfeldbauliche Regionen langsam freisetzende und dürretolerante Produkte verwenden. Klimaveränderungen beeinflussen Schädlingsmuster in den Provinzen, verlängern Befallsperioden und erhöhen den Bedarf an anpassungsfähigen Pestizidformulierungen.

Die Infrastruktur in Zentralpunjab unterstützt die Implementierung digitaler Überwachungswerkzeuge und Drohnenspritzung und fördert die Einführung von Präzisionslandwirtschaft. Das herausfordernde Gelände in den nördlichen Regionen begrenzt die Mechanisierung und hält die Nachfrage nach Kleinpackungs-Pestiziden für die manuelle Ausbringung aufrecht. Der Agrarindustriepark in Sindh verbessert die Logistikeffizienz, verkürzt Lieferzeiten an südliche Landwirte und erweitert die Marktreichweite. Diese geografischen Faktoren beeinflussen die Verteilung, Einführung und Regulierung von Agrochemikalien in ganz Pakistan.

Regulatorisches Umfeld

Pakistans Agrochemikalienregulierung für Pestizide beruht auf der Agricultural Pesticides Ordinance (APO) von 1971 und den Consolidated Agricultural Pesticides Rules von 1973. Das Department of Plant Protection (DPP) unter dem Ministry of National Food Security and Research fungiert als Bundesbehörde für Registrierung, Importgenehmigungen und Compliance, während die provinziellen Landwirtschaftsbehörden nach der Dezentralisierung die Kontrolle auf Nutzungsebene durchsetzen. Dies schafft ein zweistufiges System, das Produktverantwortung, Inspektionen und die Aufsicht im Einzelhandel über die Provinzen hinweg beeinflusst.

Die jüngste Verschärfung hat die Compliance- und Dokumentationsanforderungen für Registranten erhöht. SRO 231(I)/2024 (vom 21.02.2024) führte eine obligatorische internationale Akkreditierung oder Apostille-Zertifizierung für Pestizidregistrierungsdaten ein und legte zudem einen klareren Registrierungsweg für Biopestizide gemäß den FAO-Verhaltenskodizes fest. Im März 2025 setzte die Regierung ein vollständiges Verbot von 12 toxischen Pestiziden durch, um Umwelt- und Handelsstandards zu erfüllen. Im Februar 2026 hoben öffentliche Erklärungen des Ministry of National Food Security and Research die vollständige Digitalisierung der Pestizidregistrierung hervor, um Transparenz und Bearbeitungseffizienz zu verbessern, wobei auch die Import- und Exportabwicklung über Online-Systeme wie die Pakistan Single Window-Schnittstellen für damit verbundene Genehmigungen und Zertifikate optimiert wird.

Wettbewerbslandschaft

Der Pakistan-Agrochemikalienmarkt ist moderat konsolidiert, wobei fünf große Unternehmen einen erheblichen Anteil des Branchenumsatzes kontrollieren. Bayer AG hält eine prominente Position durch seine Breitspektrum-Herbizide und Fungizide, die Rückstands-Compliance-Standards erfüllen. Syngenta Group behauptet eine starke Präsenz mit integrierten Saatgutbehandlungslösungen und Blattschutzprogrammen, die auf kommerzielle und exportorientierte Anbauer ausgerichtet sind. UPL Limited hat seine Marktpräsenz durch patentfreie Wirkstoffe etabliert, während die inländischen Unternehmen Engro Corporation und Evyol Group ihre Aktivitäten von Stickstoffdüngemitteln auf Mikronährstoffmischungen ausweiten.

Die Branche zeigt eine deutliche Bewegung in Richtung vertikaler Integration und operativer Expansion. Bayer AG kooperiert mit lokalen Dienstleistern, um drohnengeeignete Formulierungen für eine verbesserte Feldanwendungseffizienz zu entwickeln. Syngenta Group hat in eine in Punjab ansässige Rückstandstestanlage investiert, um die Exportkonformität und das Obstplantagen-Ernte-Management zu unterstützen. Engro Corporation entwickelt neue Produktlinien und Vertriebsmethoden, um seine Präsenz bei Spezialitätsbetriebsmitteln auszubauen. Die Branchenstruktur könnte sich verschieben, da inländische Düngemittelunternehmen Fusionsgespräche führen, was möglicherweise die Kapazitätsauslastung und Marktpreise beeinflusst.

Unternehmen entwickeln Chemikalielösungen mit reduziertem Risiko, um regulatorischen Anforderungen gerecht zu werden. Syngenta Group erweitert weiterhin seine digitale Plattform und bietet Satellitenbilder und agronomische Beratung, die Pflanzenschutz mit Präzisionslandwirtschaft verbindet. BASF SE, Corteva Agriscience und FMC Corporation behaupten ihre Marktpräsenz durch die Einführung neuer Technologien und Stewardship-Programme, die sich auf Anbaubeziehungen und regulatorische Compliance konzentrieren. Diese Unternehmen investieren auch in lokalisierte Feldversuche, um die Produktleistung an Pakistans vielfältige agroklimatische Zonen anzupassen. Gemeinsame Schulungsinitiativen mit Beratungsdiensten helfen Landwirten, sicherere Ausbringungspraktiken zu übernehmen und die Effizienz von Agrochemikalien zu verbessern.

Marktführer der Pakistan-Agrochemikalienbranche

BASF SE

FMC Corporation

Syngenta Group

UPL Limited

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im pakistanischen Agrochemikalienmarkt konzentrieren sich auf formalisierte Compliance, Rückverfolgbarkeit und höherwertige Formulierungen für exportorientiertes Getreide, Baumwolle und Gartenbau. Die regulatorische Ausrichtung gemäß SRO 231(I)/2024 (Apostille/internationale Akkreditierung für Registrierungsunterlagen und ein definierter Biopestizid-Weg) schafft zusammen mit dem Verbot von 12 toxischen Pestiziden im März 2025 Raum für risikoreduzierte Pflanzenschutzportfolios, rückstandskonforme Programme und Biopestizide, die in den DPP-Registrierungsweg passen. Der Punjab Agriculture, Food and Drug Authority Act 2025 fügt eine provinzielle Prüf- und forensische Kapazitätsebene für Düngemittel und Pestizide hinzu, was die Bedeutung von Qualitätssicherung, authentifizierter Distribution und datengestützten Angaben sowohl für lokale Hersteller als auch für Importeure erhöht.

Bei Düngemitteln zeigt sich die inländische Spezialisierung in Kali- und mikronährstoffbezogenen Strategien, die die Importabhängigkeit verringern und auf Boden- und Pflanzenbedürfnisse eingehen, insbesondere bei chloridempfindlichen und hochwertigen Kulturen. Barket Fertilizer nahm im September 2025 eine vierte Produktionseinheit in Port Muhammad Bin Qasim in Betrieb, die 15.500 Tonnen pro Jahr Kaliumsulfat (SOP) hinzufügt, und kündigte bis Ende Q1 2026 einen Schritt in Richtung einer Kapazität von 64.500 Tonnen pro Jahr an. Parallel dazu unterstützen im Marktkontext genannte digitalisierte Zugangsprogramme und -plattformen für Betriebsmittel, darunter die im Oktober 2024 mit Engro Fertilizers eingeführte UgAi-App und die Subventionsauszahlung über das Kisaan-Card-Programm, eine transparentere Preisgestaltung und eine gezieltere Produktplatzierung. Dies ermöglicht Unternehmen, Beratungsdienstleistungen mit Spezialnährstoffen, fertigationskompatiblen Produkten und Pflanzenschutzprogrammen zu bündeln, bei denen Schädlingsdruck und Exportkonformität die Entscheidungen auf dem Betrieb prägen.

Aktuelle Branchenentwicklungen

- Januar 2026: Syngenta Group-CEO Jeff Rowe traf Pakistans Finanzminister Senator Muhammad Aurangzeb beim World Economic Forum in Davos, um landwirtschaftliche Prioritäten und Investitionsmöglichkeiten zu besprechen. Das Engagement signalisierte anhaltende Aufmerksamkeit auf höchster Ebene für Pakistan innerhalb globaler Agribusiness-Portfolios und hielt den Fokus auf Reformen und Rahmenbedingungen, die Versorgung mit Betriebsmitteln und Technologieeinsatz beeinflussen.

- Juni 2025: Bayer Pakistan (Pvt) Limited ging eine strategische Partnerschaft mit HBL Zarai Services Limited (HZSL) ein, um den Zugang von Kleinbauern zu Pflanzenschutzprodukten und Saatgut zu verbessern. Die Zusammenarbeit stärkte die Reichweite auf der letzten Meile über einen etablierten Agrarfinanz- und Servicekanal und unterstützte eine strukturiertere Distribution und beratungsgestützten Verkauf in wichtigen Anbaugebieten.

- April 2024: Fauji Fertilizer Company (FFC) führte Sona Boron DAP ein, beschrieben als Pakistans erster bor-angereicherter DAP-Dünger, der auf das Management von Mikronährstoffdefiziten abzielt. Die Einführung erweiterte die Verfügbarkeit wertschöpfender, mikronährstoffangereicherter Düngemittel und verstärkte die Verschiebung von Massendüngemitteln zu differenzierten Nährstofflösungen im Einklang mit Bodengesundheitsinitiativen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der pakistanische Agrochemikalienmarkt definiert als der Wert von Pflanzenschutzprodukten, die zur Verhinderung von Ernteverlusten durch Insekten, Unkräuter und Krankheiten eingesetzt werden, verkauft zur Nutzung in Pakistan in landwirtschaftlichen und gewerblichen Anbaupraktiken.

Ausschlüsse des Anwendungsbereichs: Diese Größenbestimmung behandelt Düngemittel, Saatgut, landwirtschaftliche Maschinen oder Bewässerungsmittel nicht als Teil dieses Marktes.

Übersicht der Segmentierung

- Nach Agrochemikalientyp

- Düngemittel

- Stickstoffhaltig

- Phosphathaltig

- Kaliumhaltig

- Sonstige Düngemittel (Kalzium, Schwefel, Magnesium)

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Adjuvanzien

- Pflanzenwachstumsregulatoren

- Düngemittel

- Nach Kulturpflanzentyp

- Getreide und Zerealien

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Kommerzielle Handelskulturen (Baumwolle, Zuckerrohr)

- Rasen und Zierpflanzen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer Faktenbasis für die pakistanische Landwirtschaft und die Nachfragetreiber im Pflanzenschutz, und wird anschließend genutzt, um die Modellergebnisse auf Plausibilität zu prüfen. Wir stützen uns hauptsächlich auf öffentliche Quellen wie Veröffentlichungen des Pakistan Bureau of Statistics, Publikationen des Ministry of National Food Security and Research, FAOSTAT-Tabellen zu Anbaufläche und Ertrag, UN-Comtrade-Handelsstatistiken sowie Pestizidregistrierungen und zugehörige Bekanntmachungen relevanter nationaler Regulierungsbehörden.

Darüber hinaus werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte ausgewertet, um Verschiebungen im Produktmix und Preisentwicklungen bei gängigen Wirkstoffchemikalien zu verstehen. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Sendungsdaten zu Import- oder Exportvorgängen, um Handelsströme und Wirkstofftrends abzugleichen. Diese Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu überprüfen, die Schreibtischquellen nicht vollständig erklären, insbesondere in Bezug auf Handelsspannen, Preisentwicklung nach Formulierung und Änderungen der Vor-Ort-Akzeptanz nach Anbausaison. Wir erfassen Hersteller und Formulierer, Importeure und Distributoren, große Betriebsleiter und Agronomieexperten, und validieren anschließend das Nachfragebild über die wichtigsten Anbaugebiete Pakistans hinweg, sodass die endgültige Größenbestimmung nicht von einer einzigen Sichtweise geprägt ist.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 38% | EMEA: 29% |

| Kleinere Marktteilnehmer: 17% | Manager: 49% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem Anbaufläche, Kulturmix und typische Behandlungsintensität genutzt werden, um den adressierbaren Nachfragepool für Pflanzenschutz in Pakistan zu rekonstruieren, und anschließend unter Verwendung kategoriespezifischer Preise in Werte umgerechnet wird. Sobald die ersten Gesamtwerte gebildet sind, werden sie mit selektiven Bottom-up-Näherungen wie Stichprobenpreispunkten über Vertriebskanäle, Durchsatzprüfungen bei Importeuren und Distributoren und begrenzten Zusammenfassungen aus verfügbaren Lieferantenangaben überprüft.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Trends der Anbaufläche für wichtige Kulturgruppen, saisonaler Schädlings- und Krankheitsdruck, Veränderungen der Pflanz- und Erntezyklen, Importabhängigkeit für Wirkstoffe und Zwischenprodukte sowie Verschiebungen der durchschnittlichen Verkaufspreise durch Formulierungsmix und Währungsbewegungen. Wenn eine Variable in einem Jahr schwach ist, wird die Lücke durch Fortschreibung validierter Verhältnisse (wie Dosierung pro Hektar) behandelt und der Wert anschließend anhand der aktuellsten verifizierten Preispunkte neu bewertet. Für Prognosen wird eine Szenarioanalyse verwendet, sodass Nachfrage, Preisgestaltung und Akzeptanz innerhalb realistischer, während Expertengesprächen vereinbarter Grenzen flexibel angepasst werden können, und die endgültige Kurve wird auf Konsistenz mit der erwarteten Richtung der Ernteproduktion und Erschwinglichkeitssignalen geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, und anschließend werden Abweichungsprüfungen durchgeführt, damit sich das Modell nicht von dem entfernt, was Handels-, Anbau- und Preisindikatoren belegen können. Wir überprüfen zudem Ausreißer auf Kategorieebene erneut, und vor der endgültigen Freigabe wird eine zweite Analystenprüfung abgeschlossen, damit die Berechnungslogik und Annahmen konsistent bleiben.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere politische Maßnahmen, starke Währungsbewegungen oder Angebotsstörungen, die die Preisgestaltung schnell verändern können. Vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die mit den zuletzt verfügbaren öffentlichen Daten und bestätigtem Feedback aus dem Feld übereinstimmt.

Größe des pakistanischen Agrochemikalienmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für pakistanische Agrochemikalien können weit voneinander abweichen, selbst wenn die Themenbezeichnung gleich klingt. Dies liegt meist daran, dass Firmen unterschiedliche Produktkategorien einbeziehen, Handels- und Kanalaufschläge unterschiedlich behandeln und unterschiedliche Basisjahre und Währungszeitpunkte verwenden.

Wesentliche Ursachen für Abweichungen in diesem Markt sind, ob sich die Schätzung nur auf Pflanzenschutz beschränkt oder auch angrenzende Betriebsmittel wie Düngemittel einbezieht, wie durchschnittliche Verkaufspreise während volatiler Wechselkursphasen fortgeschrieben werden, und ob die Nachfrage an die behandelte Anbaufläche oder an breite Agrarausgaben gekoppelt ist. Ein zweiter Unterschied ergibt sich aus dem Aktualisierungsrhythmus, wobei ältere Basisjahre neuere Preisanpassungen und Veränderungen bei der Importverfügbarkeit übersehen können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,40 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,60 Mrd. USD (2024) | Diese Zahl scheint einen breiteren Agrarbetriebsmittel-Umfang zu verwenden, der üblicherweise Düngemittel und Pflanzenwachstumsregulatoren einschließt, was die Definitionsabdeckung vergrößert, während ein früheres Basisjahr verwendet wird, das spätere Preisverschiebungen übersehen kann. |

| Branchenverlag B | 0,30 Mrd. USD (2022) | Diese Schätzung entspricht eher einer engen Sichtweise auf Pflanzenschutzchemikalien und stützt sich möglicherweise auf einen engeren Satz von Produkttypen und ältere Preisdaten, was den aktuellen Wert unterschätzen kann, wenn sich Importkosten und Formulierungsmix verändert haben. |

Die Tabelle zeigt eine breite Streuung, und im Modell von Mordor Intelligence ist der Wert an Pflanzenschutzpestizide gebunden, die in Pakistan verwendet werden (nach Herkunft, Typ und Anwendung), anstatt Düngemittelausgaben oder andere angrenzende landwirtschaftliche Betriebsmittel einzubeziehen. Wenn der Umfang konsistent gehalten und dann gegen Anbauflächensignale, Handelsbewegungen und Kanalpreis-Feedback geprüft wird, wird die endgültige Zahl leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pakistan-Agrochemikalienmarkt im Jahr 2026?

Die Größe des Pakistan-Agrochemikalienmarkts beträgt 3,59 Milliarden USD im Jahr 2026 und wächst mit einer CAGR von 5,85 % auf 4,78 Milliarden USD im Jahr 2031.

Welches Segment wächst am schnellsten innerhalb des Pakistan-Agrochemikalienmarkts?

Pestizide verzeichnen mit einer CAGR von 6,28 % das schnellste Wachstum unter allen wichtigen Segmenten.

Wie konzentriert ist der Wettbewerb?

Der Pakistan-Agrochemikalienmarkt weist eine moderate Konsolidierung auf, wobei die fünf größten Unternehmen einen erheblichen Anteil des Branchenumsatzes auf sich vereinen.

Welche politische Maßnahme unterstützt Kleinbauern beim Einkauf von Betriebsmitteln?

Die Kisaan Card leitet gezielte Subventionen direkt an Landwirte weiter und verbessert den Zugang zu Düngemitteln und Pflanzenschutzmitteln.

Seite zuletzt aktualisiert am: