Pad Mounted Switchgear Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.51 Milliarden US-Dollar |

| Marktgröße (2031) | 9.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

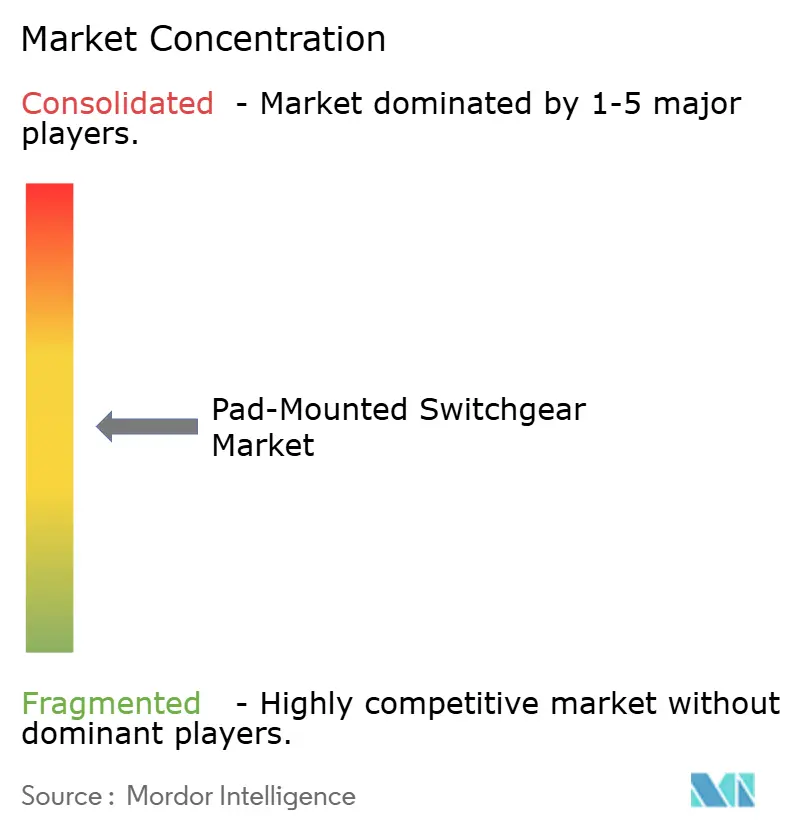

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pad Mounted Switchgear Marktanalyse von Mordor Intelligence

Der Pad Mounted Switchgear Markt wurde im Jahr 2025 auf USD 7,10 Milliarden geschätzt und wird voraussichtlich von USD 7,51 Milliarden im Jahr 2026 auf USD 9,89 Milliarden bis 2031 wachsen, mit einer CAGR von 5,67 % während des Prognosezeitraums (2026-2031).

Zunehmende Erdkabelverlegungen, Verbote für SF₆-befüllte Geräte und der rasche Bau von Rechenzentren bilden die Grundlage dieser Expansion. Wildfire-Minderungsprogramme von Versorgungsunternehmen, Netzanschlüsse für erneuerbare Energien und platzbegrenzte städtische Projekte steigern die Nachfrage im Pad Mounted Switchgear Markt weiter, während Lieferzeitengpässe bei Komponenten und hohe Kapitalkosten kurzfristige Gegenwindfaktoren bleiben. Nordamerika führt beim aktuellen Umsatz dank netzverstärkender Mandate, während die Asien-Pazifik-Region das stärkste Wachstum verzeichnet, da Regierungen Rekordsummen in den Ausbau von Übertragungs- und Verteilnetzen investieren. Auf technologischer Seite beschleunigt sich die Einführung von Feststoff-Dielektrikum-Schaltanlagen, da Betreiber SF₆-freie Leistung mit geringerem Wartungsaufwand anstreben. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, Kapazitätserweiterungen und Übernahmen, die frühzeitige Positionen im aufkommenden SF₆-freien Markt sichern.

Wichtigste Erkenntnisse des Berichts

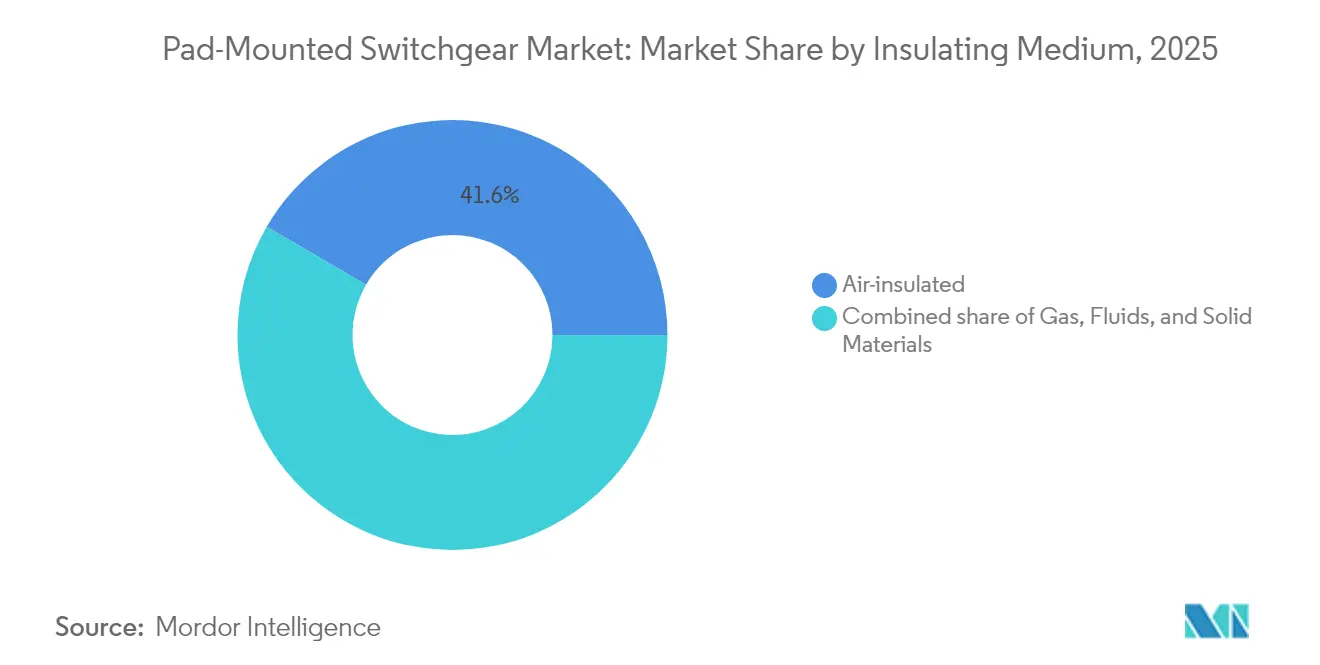

- Nach Isoliermedium wird luftisolierte Schaltanlage voraussichtlich mit einem Umsatzanteil von 41,60 % im Jahr 2025 führen; Feststoff-Dielektrikum-Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 7,68 % expandieren.

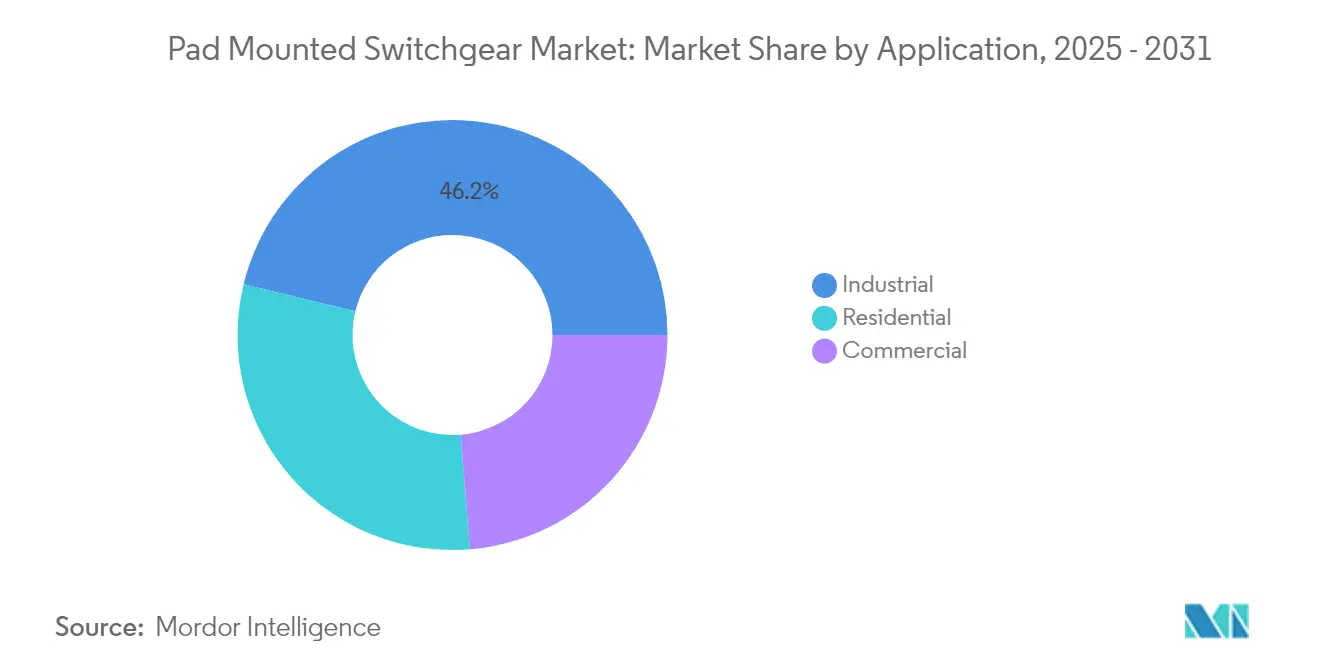

- Nach Anwendung hielten Industrieanlagen im Jahr 2025 einen Marktanteil von 46,20 % am Pad Mounted Switchgear Markt; gewerbliche Installationen werden voraussichtlich bis 2031 mit einer CAGR von 7,39 % wachsen.

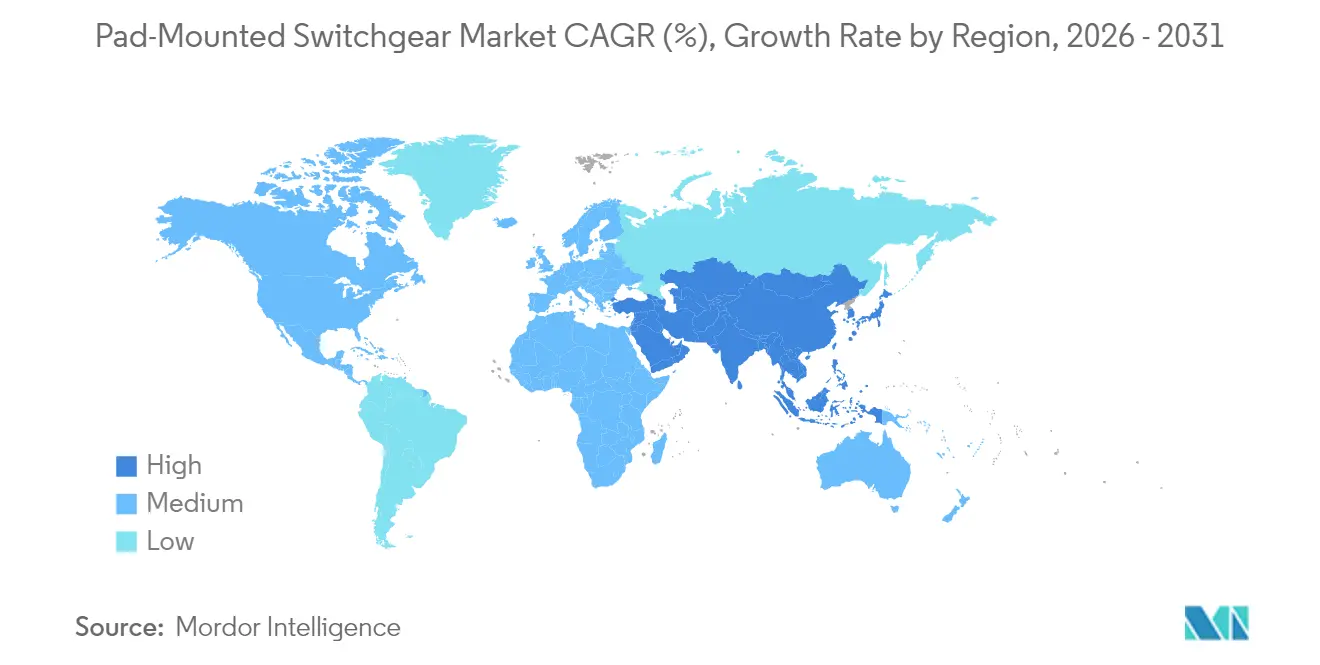

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 36,10 % an der Pad Mounted Switchgear Marktgröße, und die Asien-Pazifik-Region wird voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Pad Mounted Switchgear Markttrends und -Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Netzverstärkung durch Erdkabelverlegung | +1.8% | Nordamerika & EU, mit Auswirkungen auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Umstieg auf SF₆-freie Technologie | +1.2% | Global, mit früher Einführung in der EU & Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Netzanschlüsse für erneuerbare Energien & dezentrale Energieerzeugung | +1.0% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Räumliche Einschränkungen in Städten | +0.8% | Globale Ballungszentren, konzentriert in Megastädten im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Aufbau von Mikronetzen | +0.6% | Industrie- und Gewerbesektor in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Nachfrage durch Hyperscale-Rechenzentren | +0.5% | Nordamerika, EU und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzverstärkung durch Erdkabelverlegung

Unterirdische Verteilnetze beanspruchen heute einen erheblichen Anteil der Investitionen von Versorgungsunternehmen, da Freileitungssysteme zunehmend extremen Wetterereignissen nicht mehr standhalten. Das US-amerikanische Energieministerium stellte USD 34 Millionen für das GOPHURRS-Programm bereit und signalisiert damit die staatliche Unterstützung für unterirdische Verteilung, die sturmbedingte Ausfälle reduziert.[1]U.S. Energieministerium, "GOPHURRS Program Awards", energy.gov Die Kosten für Erdkabelleitungen liegen zwischen USD 1,1 Millionen und USD 62 Millionen pro Kilometer und schaffen so einen erheblichen adressierbaren Markt für Pad Mounted Switchgear. Der Anteil unterirdischer Leitungen in den USA stieg von 18 % im Jahr 2009 auf rund 20 % im Jahr 2023, und Pacific Gas & Electric plant die Erdverkabelung von 10.000 Meilen Leitungen, wobei jede Meile mehrere Pad Mounted-Einheiten zur Abschnittsbildung und zum Schutz erfordert.[2]IEEE Spectrum Staff, "PG&E verpflichtet sich zur Erdverkabelung", spectrum.ieee.org Diese Projekte führen zu mehrjährigen Beschaffungspipelines, die den Pad Mounted Switchgear Markt vor konjunkturellen Abschwüngen schützen.

Umstieg auf SF₆-freie Technologie

Die Klimapolitik verbietet nun SF₆ in neuen Mittelspannungsgeräten in der EU ab Januar 2026 und in Kalifornien bis 2033.[3]Europäisches Parlament und Rat, "Verordnung (EU) 2024/789 über SF₆-freie Schaltgeräte", europa.eu Da SF₆ ein Treibhauspotenzial von 25.200-fach dem von CO₂ besitzt, müssen Versorgungsunternehmen rasch auf Vakuum-, Reinluft- oder Fluoronitril-Isolierung umsteigen, die die Emissionen um bis zu 99 % senkt.[4]GE Vernova, "GRiDEA Portfolio senkt CO₂e um 99%," ge.com Hersteller, die SF₆-freie Pad Mounted-Geräte kommerzialisieren, sichern sich frühe Austauschverträge und erzielen Prämienmargen, während Nachzügler mit veralteten Portfolios konfrontiert sind. Hitachi Energy lieferte im Mai 2025 die weltweit erste SF₆-freie 550-kV-GIS-Anlage und bewies damit die Skalierbarkeit der Alternativtechnologien. Frühe Anwender in Europa und Kalifornien verkürzen Testzyklen, beschleunigen die globale Verbreitung und stärken den Pad Mounted Switchgear Markt.

Netzanschlüsse für erneuerbare Energien & dezentrale Energieerzeugung

Der Asien-Pazifik-Raum allein repräsentiert bis 2050 eine Lieferkettenchance für erneuerbare Energien im Wert von USD 1,1 Billionen, wobei 60-75 % der Kosten jedes Projekts auf Gleichgewichtssystemkomponenten wie Schaltanlagen entfallen. Bidirektionale Leistungsflüsse aus Dachsolaranlagen, Batterien und Elektrofahrzeugen erfordern Schaltanlagen mit intelligenten elektronischen Geräten und adaptivem Schutz. Pad Mounted-Einheiten mit Fernsteuerungs- und Automatisierungsfunktionen sind jetzt an Speiserleitungsenden positioniert und ermöglichen die Inselbildung von Mikronetzen sowie die Spannungsregelung ohne Unterwerkseingriff. Mit steigendem Anteil erneuerbarer Energien setzen Versorgungsunternehmen mehr Abschnittsbildungspunkte zur Verwaltung von Fehlerströmen ein, was die Nachfrage im Pad Mounted Switchgear Markt direkt erhöht.

Räumliche Einschränkungen in Städten

Megastädte streben nach kompakten, optisch unauffälligen Netzen, während die Flächenprämien an der Oberfläche stark steigen. Pad Mounted-Schaltanlagen werden unterirdisch oder in bündig montierten Gehäusen betrieben und halten so Gehwege frei und erfüllen ästhetische Vorschriften. Das Format erlaubt auch die gleichzeitige Verlegung mit Wasser-, Gas- und Telekommunikationsleitungen und optimiert die Grabennutzung in dicht besiedelten Korridoren. Metropolregionen im Asien-Pazifik-Raum fügen jährlich tausende Kilometer unterirdischer Speiserleitungen hinzu, und lokale Bebauungsvorschriften verbieten in vielen zentralen Geschäftsbezirken neue Freileitungskorridore. Diese Planungsregeln stärken die stetige Expansion des Pad Mounted Switchgear Marktes in Städten von Tokio bis Jakarta.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Hohe Kapitalkosten | -1.50% | Global, besonders akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferzeitengpässe bei Mittelspannungskomponenten | -1.00% | Global, am deutlichsten in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Sicherheitsbedenken bei Ökoflüssigkeiten | -0.60% | EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke für Betrieb & Wartung von Feststoff-Dielektrikum-Anlagen | -0.40% | Global, stärker ausgeprägt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten

Unterirdische Speiserleitungen können 3,5- bis 8-mal mehr kosten als ihre oberirdischen Entsprechungen, was die Budgets der Versorgungsunternehmen belastet und öffentlichen Widerstand gegen Tariferhöhungen auslöst. In Ontario zahlen Projektentwickler bis zu USD 12.400 pro vollelektrischem Haus für Netzanschlüsse, ein Aufwand, der die Akzeptanz bei Neubauprojekten dämpft. Kommunale Versorgungsunternehmen mit kleiner Tarifbasis verschieben häufig die Erdverkabelung und damit den Kauf von Pad Mounted-Schaltanlagen. Folglich sieht sich der Pad Mounted Switchgear Markt in einkommensschwächeren Regionen mit Einführungslücken konfrontiert, bis sich Kostenverteilungsmechanismen etabliert haben.

Lieferzeitengpässe bei Mittelspannungskomponenten

Lieferzeiten für Mittelspannungskomponenten überschreiten mittlerweile 92 Wochen, was Versorgungsunternehmen dazu zwingt, Geräte mit übermäßig hohen Nennwerten zu spezifizieren und zu bestellen, um Verzögerungen zu vermeiden. Überdimensionierte Nennwerte treiben Projektbudgets in die Höhe und verringern die Netzeffizienz. Der Nationale Infrastrukturbeirat der USA befürwortet eine \"virtuelle Transformatorreserve\"und unterstreicht damit das systemische Risiko durch Versorgungsengpässe. Anhaltende Engpässe belasten den Ausblick des Pad Mounted Switchgear Marktes trotz starker Auftragsbücher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isoliermedium: Feststoff-Dielektrikum entwickelt sich zum Wachstumsführer

Luftisolierte Schaltanlagen hielten im Jahr 2025 einen Anteil von 41,60 % an der Pad Mounted Switchgear Marktgröße, dank etablierter Lieferketten und Kostenvorteilen. Feststoff-Dielektrikum-Varianten hingegen werden voraussichtlich bis 2031 mit einer CAGR von 7,68 % wachsen, da SF₆-Verbote Technologieumstellungen antreiben. Gasisolierte Einheiten nehmen eine Mittelposition ein und profitieren von schneller Installation, sehen sich jedoch zunehmender Umweltkritik gegenüber. Flüssigkeitsisolierte Modelle - mit synthetischen Estern oder Naturölen - bedienen nische brandgeschützte Anwendungen in dicht besiedelten Städten.

Feststoff-Dielektrikum-Plattformen beseitigen Gasleckagebedenken und reduzieren routinemäßige Wartung, was sie für Versorgungsunternehmen attraktiv macht, die große Speiserabschnitte unterirdisch verlegen. Betreiber berichten über sicherere Fehlerunterbrechung und niedrigere Lebenszykluskosten im Vergleich zu herkömmlichen Gaseinheiten. Mit Annäherung der SF₆-Fristen intensivieren sich Schulungsinitiativen, um Techniker mit neuen Diagnoseprotokollen auszustatten. GIS bleibt attraktiv, wo Grundstückspreise kompakte Footprints rechtfertigen, wobei die Standortfläche um bis zu 75 % reduziert und Projektpläne um 45 % verkürzt werden. Insgesamt treibt der steigende Bedarf an Umweltkonformität die Feststoff-Dielektrikum-Technologie an die Spitze des Pad Mounted Switchgear Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbesektor treibt Wachstumsbeschleunigung voran

Industriebetriebe dominierten den Pad Mounted Switchgear Markt mit einem Marktanteil von 46,20 % im Jahr 2025, da petrochemische, bergbauliche und schwere Fertigungsstandorte robuste Hochstrom-Schalteinrichtungen benötigen. Die Nachfrage aus Rechenzentren und gewerblichen Gebäuden wächst am schnellsten und steigt mit einer CAGR von 7,39 % auf der Grundlage von Hyperscale-Campus-Bauprojekten. Der Strombedarf von US-amerikanischen Rechenzentren könnte bis 2030 12 % der nationalen Erzeugung erreichen, und führende Betreiber sichern sich dedizierte Kern- und erneuerbare Energieversorgung, um den Rund-um-die-Uhr-Bedarf zu decken.

Jeder Hyperscale-Campus integriert Dutzende von Pad Mounted Switchgear-Anlagen für doppelte Speiserleitungsredundanz und Abschnittsbildung zwischen Stromversorgungsräumen. Anbieter wie Siemens haben 2024 modulare Skid-Vereinbarungen mit Compass Datacenters unterzeichnet, bei denen Schaltanlagen und Transformatoren vorintegriert geliefert werden, um den Aufwand vor Ort zu reduzieren. Die Wohnelektrifizierung, angetrieben durch den USD 8,8-Milliarden-Rückvergütungsfonds des Inflation Reduction Act, eröffnet eine neue Wachstumsgrenze. Ladestationen für Elektrofahrzeuge und Wärmepumpen reduzieren Lasten auf Straßenniveau und veranlassen Verteilnetzbetreiber, unterirdische Wohnverteilnetze mit kompakten Pad Mounted-Einheiten einzusetzen. Diese Entwicklungen festigen die langfristigen Perspektiven in jeder Anwendungsklasse innerhalb des Pad Mounted Switchgear Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verfügt über den größten Umsatzanteil von 36,10 % im Jahr 2025, angetrieben durch umfangreiche Netzverstärkungsprogramme und Waldbrand-Minderungsmandate. Pacific Gas & Electrics 10.000-Meilen-Erdverkabelungsplan, gekoppelt mit den GOPHURRS-Fördermitteln des US-amerikanischen Energieministeriums, trägt zu hohen einstelligen jährlichen Geräteausgaben bei. Die Vereinigten Staaten allein werden bis 2030 voraussichtlich eine CAGR von 10,5 % für Mittelspannungsschaltanlagen aufweisen, was zu mehr als USD 2 Milliarden an Ergänzungen der Pad Mounted Switchgear Marktgröße führt. Kanada schätzt bis 2050 Stromversorgungsinvestitionen von USD 1,4 Billionen, wobei die Hälfte für Übertragungs- und Verteilnetze vorgesehen ist, was auf robuste mittelfristige Ausgaben hindeutet.

Der Asien-Pazifik-Raum verzeichnet den schnellsten Fortschritt mit einer CAGR von 7,08 % von 2026 bis 2031. Indien plant INR 9,1 Lakh Crore (USD 109 Milliarden) für Übertragungs- und Verteilnetze bis 2032, eine Zahl, die erhebliche unterirdische Speiserleitungsbereitstellungen umfasst. China führt bei der technologischen Hochskalierung, wie die erstmalige Einführung der 550-kV-SF₆-freien GIS-Anlage durch State Grid belegt und seine regionale Führungsrolle bei der Einführung alternativer Isolierung unterstreicht. Japan und Südkorea nutzen ihre fortschrittliche Fertigung, um Feststoff-Dielektrikum-Einheiten in ganz Südostasien zu exportieren, wo Wirtschaftskorridore wie der Östliche Wirtschaftskorridor in Thailand belastbare unterirdische Netze erfordern. Der Pad Mounted Switchgear Markt profitiert daher von einer breiten Nachfrage im Asien-Pazifik-Raum, die in der Integration erneuerbarer Energien und der städtischen Elektrifizierung verwurzelt ist.

Europa verzeichnet ein stetiges, aber regulierungsintensives Wachstum. Das EU-SF₆-Verbot, das ab Januar 2026 gilt, erfordert umfangreiche Nachrüst- und Ersatzbudgets, die inländischen Originalgeräteherstellern zugutekommen. Norwegens sechsjähriges SF₆-freies Rahmenwerk mit Siemens signalisiert die wachsende Nachfrage nach grüner Schaltanlage in Nordeuropa. Das Vereinigte Königreich, Frankreich und Deutschland spiegeln diesen Trend wider und priorisieren kohlenstoffarme Geräte in ihren Erholungsplänen nach dem Brexit und der Pandemie. In Südamerika treiben Übertragungsprojekte für erneuerbare Exporte die inkrementelle Nachfrage an, obwohl Finanzierungshindernisse die Volumina dämpfen. Der Nahe Osten & Afrika profitieren von Agenden zur industriellen Diversifizierung, doch Qualifikationslücken und Investitionshürden verlangsamen den Projektfluss. Insgesamt verstärken diese regionalen Muster die Diversifizierungsvorteile für globale Lieferanten auf dem Pad Mounted Switchgear Markt.

Wettbewerbslandschaft

Der Pad Mounted Switchgear Markt weist eine moderate Konzentration auf. Multinationale Unternehmen, darunter ABB, Siemens, GE Vernova, Hitachi Energy und Eaton, nutzen die vertikale Integration, um Rohstoffe zu sichern, SF₆-freie Plattformen zu entwickeln und Lebenszyklusserviceverträge aufrechtzuerhalten. Die Übernahmeaktivitäten nehmen zu: Siemens wird Trayer Engineering übernehmen, um die Pad Mounted-Kompetenz in Nordamerika zu vertiefen. ABB hat 2025 USD 120 Millionen für zusätzliche US-amerikanische Fertigungskapazitäten eingeplant und erweitert Produktionsflächen in Tennessee und Mississippi. Unterdessen wird eine USD 40 Millionen teure Elastimold-Anlage in New Mexico die Zubehörproduktion verdoppeln, um Lieferzeitstöße abzumildern.

Innovation konzentriert sich auf alternative Isolierung, digitale Überwachung und modulare Konstruktion. Das GRiDEA-Portfolio von GE Vernova aus dem Jahr 2024 reduziert CO₂e um 99 % und entspricht damit den Scope-3-Emissionszielen der Versorgungsunternehmen. Die SF₆-freie 550-kV-Lieferung von Hitachi Energy im Mai 2025 demonstriert Hochspannungsglaubwürdigkeit und ebnet den Weg für einen Trickle-down-Effekt auf 15-38-kV-Pad Mounted-Einheiten. Start-ups nutzen IoT-Sensoren zur SF₆-Leckageerkennung und bilden Partnerschaften wie Planet2050-MasterGrid, die Nachrüstbudgets absorbieren, während der installierte Bestand auf grünere Geräte umstellt.

Kapazitätserweiterungen sind eine gängige Absicherung gegen Lieferkettenrisiken. Mitsubishi Electric investierte Ende 2024 USD 86 Millionen in eine Schaltanlagenanlage in Pennsylvania, um die Produktion für US-amerikanische Netzverstärkungsprogramme zu lokalisieren. ABB, Siemens und Eaton verfolgen die Mehrfachbeschaffung von Vakuumunterbrechern und Feststoff-Dielektrikum-Modulen, um 92-wöchige Lieferzeitbelastungen zu reduzieren. Angesichts steigender Nachfrage investieren Unternehmen in die Weiterbildung von Außendienstkräften für die Wartung SF₆-freier Anlagen und binden Kunden so in langfristige Servicerahmen ein, die Wechselkosten erhöhen und wiederkehrende Umsätze innerhalb des Pad Mounted Switchgear Marktes steigern.

Branchenführer im Pad Mounted Switchgear Markt

ABB Ltd

S&C Electric Company

Eaton Corporation PLC

G&W Electric Co

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hitachi Energy lieferte die weltweit erste SF₆-freie 550-kV-gasisolierte Schaltanlage an die Zentralchinesische Niederlassung von State Grid und bewies damit die Hochspannungsskalierbarkeit von Ökodesigns.

- April 2025: ABB eröffnete eine USD 40 Millionen teure Anlage in Albuquerque zur Produktion von Elastimold-Kabelzubehör und Fisher-Pierce-Fehlermeldern für Erdverkabelungsprojekte.

- März 2025: ABB kündigte USD 120 Millionen zur Erweiterung der US-amerikanischen Schaltanlagenproduktion an und schaffte 250 Arbeitsplätze in Tennessee und Mississippi.

- Januar 2025: EMCOR Group stimmte dem Kauf von Miller Electric Company für USD 865 Millionen zu und stärkte damit die elektrotechnischen Baukapazitäten in den Segmenten Rechenzentren und Gesundheitswesen.

Umfang des globalen Pad Mounted Switchgear Marktberichts

Schaltanlage ist ein weit gefasster Begriff, der eine breite Palette von Schaltgeräten umfasst, die alle einen gemeinsamen Zweck haben: das Steuern, Schützen und Isolieren von elektrischen Systemen.

Der Markt ist nach Isoliermedium, Anwendung und Geografie segmentiert. Nach Isoliermedium ist der Markt in Luft, Gas, Flüssigkeiten und Feststoffmaterialien unterteilt. Nach Anwendung ist der Markt in Industrie, Gewerbe und Wohnbereich unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Pad Mounted Switchgear Markt in den wichtigsten Regionen ab (Asien-Pazifik, Europa, Nordamerika, Südamerika sowie Naher Osten und Afrika). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD Milliarden) erstellt.

| Luft |

| Gas (SF₆ / SF₆-frei) |

| Flüssigkeiten (E200, FR3) |

| Feststoffmaterialien |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Isoliermedium | Luft | |

| Gas (SF₆ / SF₆-frei) | ||

| Flüssigkeiten (E200, FR3) | ||

| Feststoffmaterialien | ||

| Nach Anwendung | Industrie | |

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Pad Mounted Switchgear Marktgröße?

Die Pad Mounted Switchgear Marktgröße beträgt USD 7,51 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 9,89 Milliarden erreichen.

Welche Region hält den größten Anteil am Pad Mounted Switchgear Markt?

Nordamerika führt mit einem Umsatzanteil von 36,10 % aufgrund aggressiver Netzverstärkungs- und Erdverkabelungsinitiativen.

Welches Segment wächst am schnellsten im Pad Mounted Switchgear Markt?

Feststoff-Dielektrikum-Schaltanlagen verzeichnen das höchste Wachstum mit einer CAGR von 7,68 %, da Versorgungsunternehmen von SF₆-befüllten Geräten abrücken.

Wie wirken sich SF₆-Verbote auf die Pad Mounted Switchgear-Branche aus?

EU- und Kalifornien-Verbote, die von 2026 bis 2033 in Kraft treten, erzwingen eine rasche Einführung SF₆-freier Technologien und treiben erhebliche Ersatznachfrage an.

Warum sind Rechenzentren wichtig für die Nachfrage nach Pad Mounted Switchgear?

Hyperscale-Campusse benötigen umfangreiche Mittelspannungs-Abschnittsbildungsgeräte und treiben das Wachstum der gewerblichen Anwendung mit einer CAGR von 7,39 % voran.

Was sind die größten Herausforderungen bei der Bereitstellung von Pad Mounted Switchgear?

Hohe Kosten der Erdverkabelung, verlängerte Komponentenlieferzeiten und eine Qualifikationslücke für die Wartung von Feststoff-Dielektrikum-Anlagen behindern einen raschen Rollout.

Seite zuletzt aktualisiert am: