Indischer Schaltanlagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

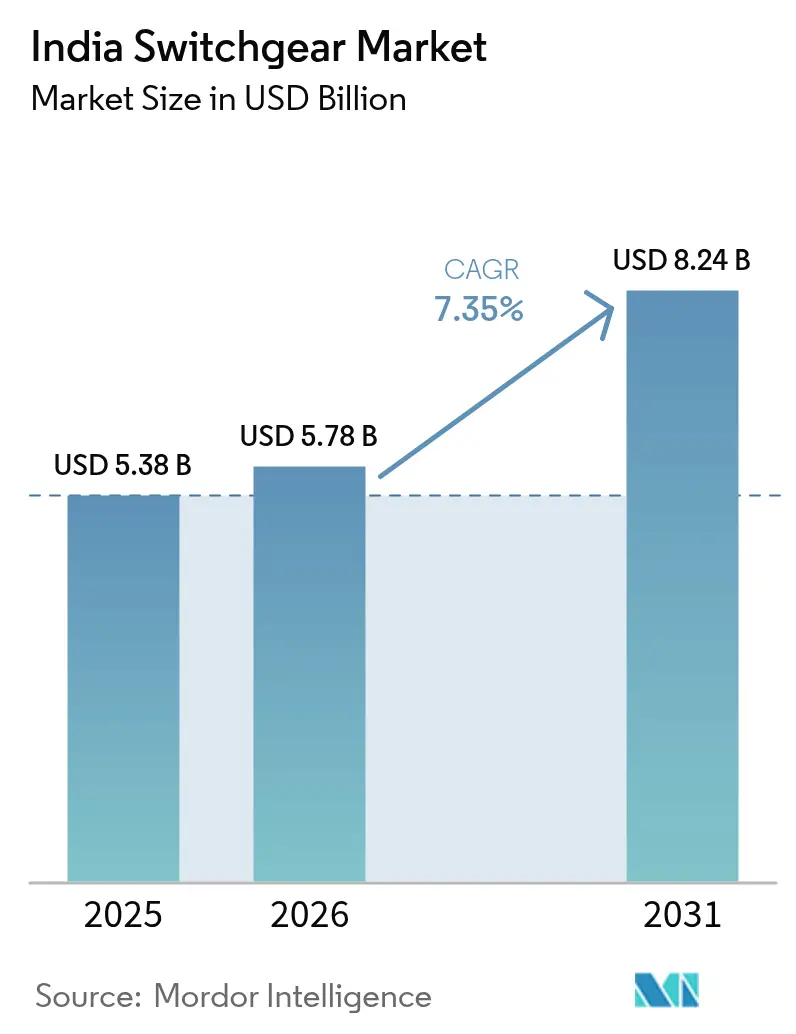

| Marktgröße im Basisjahr (2025) | 5.38 Milliarden US-Dollar |

| Marktgröße (2026) | 5.78 Milliarden US-Dollar |

| Marktgröße (2031) | 8.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Schaltanlagenmarktes durch Mordor Intelligence

Die Größe des indischen Schaltanlagenmarktes soll von USD 5,38 Milliarden im Jahr 2025 auf USD 5,78 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,35 % über 2026-2031 USD 8,24 Milliarden erreichen.

Eine Kombination aus großangelegten staatlichen Ausgaben für Übertragungs- und Verteilungsnetze (Ü&V), der raschen Integration erneuerbarer Energien und der städtischen Elektrifizierung untermauert diese Entwicklung. Verpflichtungen zur Netzaufrüstung, wie das Revamped Distribution Sector Scheme (RDSS) und die Prognose der Central Electricity Authority (CEA) von INR 9,1 Billionen (USD 109 Milliarden) an Übertragungs-Investitionsausgaben bis zum Geschäftsjahr 2032, stärken die langfristige Nachfragebasis. Die zunehmende Aufmerksamkeit für Nachhaltigkeit beschleunigt den Übergang zu SF₆-freien Technologien, während die wachsende Rechenzentrumkapazität und die Schnellladekorridor-Infrastruktur für Elektrofahrzeuge (EF) die adressierbare Landschaft für mittel- und hochspannungsseitige Schaltanlagen erweitern. Wettbewerbsstrategien konzentrieren sich auf lokalisierte Fertigung, innovative Sauberluft-gasisolierte Schaltanlagen (GIS) und digital gestützte Produktlinien, die auf intelligente Netze zugeschnitten sind. Zukunftsorientierte Chancen hängen daher davon ab, Projekte zur Einspeisung erneuerbarer Energien zu gewinnen, Stadtbahnverlängerungen zu bedienen und Einrichtungen für Edge-Computing zu beliefern - all dies nährt gemeinsam den indischen Schaltanlagenmarkt.

Wichtigste Erkenntnisse des Berichts

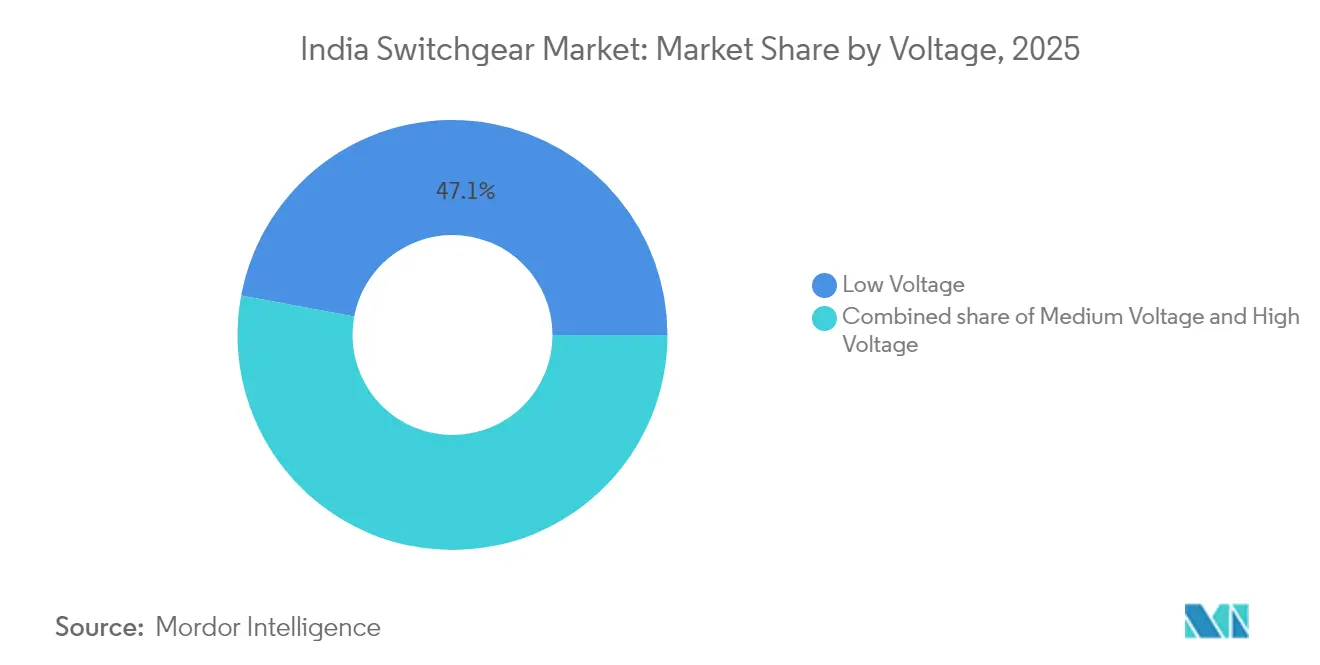

- Nach Spannung erfasste Niederspannung im Jahr 2025 einen Marktanteil von 47,05 % am indischen Schaltanlagenmarkt, während Hochspannung bis 2031 voraussichtlich mit einer CAGR von 9,28 % expandieren wird.

- Nach Isolierung hielt luftisolierte Schaltanlage im Jahr 2025 einen Anteil von 72,10 % an der Marktgröße des indischen Schaltanlagenmarktes, während die Kategorie \"Sonstige\"- dominiert von SF₆-freien Alternativen - von 2025 bis 2031 die schnellste Wachstumsrate von 15,10 % aufweist.

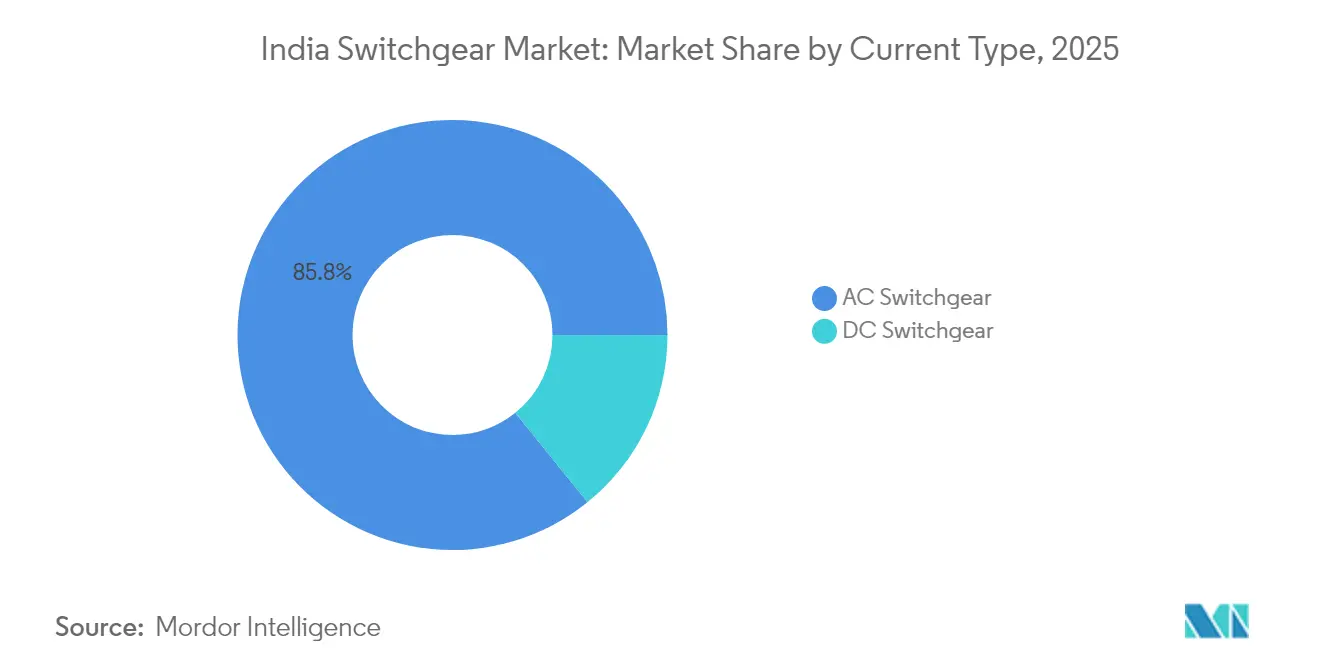

- Nach Stromtyp entfiel im Jahr 2025 ein Anteil von 85,80 % auf Wechselstromgeräte; jedoch schreitet Gleichstrom-Schaltanlage mit einer CAGR von 8,42 % voran, bedingt durch den Bau von Rechenzentren und den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge.

- Nach Installation beanspruchten Inneneinheiten im Jahr 2025 einen Anteil von 82,60 % der Erlöse, während Außeninstallationen mit einer CAGR von 10,08 % wachsen werden, gestützt durch netzgebundene Projekte mit erneuerbaren Energien im Versorgungsmaßstab.

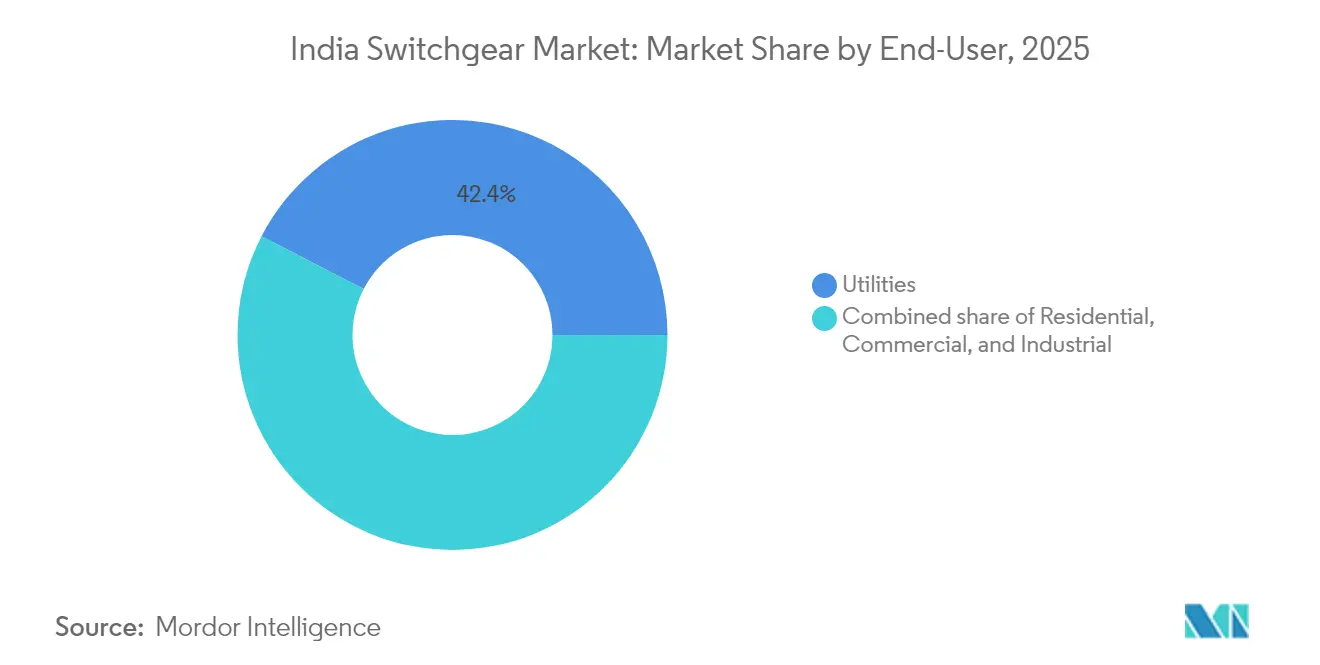

- Nach Endnutzer führten Versorgungsunternehmen im Jahr 2025 mit einem Marktanteil von 42,40 %, während sie auch die höchste CAGR-Prognose von 8,05 % bis 2031 aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum indischen Schaltanlagenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionen in Ü&V (RDSS, Saubhagya) | +2.1% | National, mit Schwerpunkt in Uttar Pradesh, Bihar, Rajasthan | Mittelfristig (2-4 Jahre) |

| Anstieg der Integration erneuerbarer Energien ins Netz | +1.8% | National, mit frühen Gewinnen in Gujarat, Rajasthan, Karnataka | Langfristig (≥ 4 Jahre) |

| Urbanisierung und Elektrifizierung im Rahmen der Smart-City-Initiative | +1.4% | National, mit Fokus auf 100 Smart Cities und Ballungsräume | Mittelfristig (2-4 Jahre) |

| Nachfrage durch den Ausbau von Rechenzentren | +0.9% | National, konzentriert in Mumbai, Chennai, Hyderabad, Pune | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter/digitaler Schaltanlagen | +0.7% | National, mit früher Einführung in Industriekorridoren | Mittelfristig (2-4 Jahre) |

| Stadtbahn- und Elektrofahrzeug-Ladekorridore | +0.6% | National, mit Fokus auf 25 Stadtbahnstädte und Autobahnkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung staatlicher Ü&V-Investitionen

Die RDSS-Genehmigung von INR 2,78 Lakh Crore zielt darauf ab, die aggregierten technischen und kommerziellen Verluste bis 2026 auf 15 % zu reduzieren, und schreibt die Installation von 250 Millionen intelligenter Zähler vor, was allesamt den Volumenbedarf für Mittelspannungs-Ringhaupteinheiten und Schutzgeräte intensiviert.[1]Energieministerium, "Budget 2025 Speech-Power & RE Outlay", ministryofpower.nic.in Die Mittelzuweisung von INR 16.021 Crore aus dem Haushalt 2025 beschleunigt zusätzlich die Trennung von Einspeisern und die Digitalisierung von Umspannwerken und lenkt die Beschaffung in Richtung intelligenter Schaltanlagen mit Echtzeit-Überwachung. Insgesamt vertiefen diese Programme den Appetit des Versorgungssektors auf netzinteraktive Geräte und verschieben die Beschaffungskriterien von rein anfänglichem Preis hin zur Effizienz über die gesamte Lebensdauer. Anbieter, die Sensoren und prädiktive Analysefunktionen in Schaltanlagen integrieren, positionieren sich für den Gewinn mehrjähriger Rahmenverträge. Während staatliche Versorgungsunternehmen modernisieren, profitiert der indische Schaltanlagenmarkt sowohl von Ersatzzyklen in städtischen Zentren als auch von Neubauprojekten in Bezirken mit unzureichender Elektrifizierung.

Anstieg der Integration erneuerbarer Energien ins Netz

Indien hat im Geschäftsjahr 2024 15,27 GW an erneuerbarer Kapazität hinzugefügt, die kumulative Basis auf 190 GW erhöht und den Bedarf an Hochspannungs-Einspeisekorridoren intensiviert. Großprojekte wie das 30-GW-Projekt in Khavda erfordern 400-kV- und 765-kV-Felder, die mit schnell wirkenden digitalen Schutzrelais ausgestattet sind, um bidirektionale Energieflüsse zu bewältigen. Auf der Verteilungsseite erschweren die Solararrays auf Speiserleitungsebene des PM-KUSUM-Programms die Spannungsprofile und befördern die Nachfrage nach modularen Wiedereinschaltgeräten und Sektionierern mit fortschrittlichen Fehlerlokalisierungsfunktionen. Speicherausschreibungen mit einem Gesamtvolumen von 4 GWh erfordern Gleichstrom-Schaltanlagen mit auf Lithium-Ionen-Batteriegestelle abgestimmter Lichtbogen-Löschgeschwindigkeit. Der kontinuierliche Anstieg des Handels mit Zertifikaten für erneuerbare Energien an Strombörsen unterstreicht Marktmechanismen, die Netzflexibilität belohnen, und fördert die Einführung hochwertiger Schaltanlagen, die für intermittierende Anlagen ausgelegt sind.

Urbanisierung und Elektrifizierung im Rahmen der Smart-City-Initiative

Die Smart Cities Mission hat 7.504 Projekte mit einem Gesamtvolumen von INR 1,5 Billionen umgesetzt, darunter umfangreiche unterirdische Verkabelung, die kompakte Innenanlagen mit IP54-plus-Schutzart erfordert.[2]Smart Cities Mission, "Mission Dashboard April 2025", smartcities.gov.in Integrierte Befehls- und Kontrollzentren sind auf schaltanlagen-eigene Kommunikationsprotokolle wie IEC 61850 für stadtweiten Lastausgleich und Ausfallanalysen angewiesen. In dicht besiedelten Ballungsräumen begünstigt Landknappheit gasisolierte Schaltanlagen trotz ihrer 2- bis 3-fachen Kostenaufschläge, sofern Anbieter Lebenszykluseinsparungen darlegen können. In Gemeindeverträge aufgenommene Energieeffizienzziele veranlassen Versorgungsunternehmen dazu, verlustarme Kupfersammelschienen und integrierte Leistungsqualitätsmessgeräte zu spezifizieren. Diese Faktoren verbreitern gemeinsam das Funktionsspektrum, das Käufer benötigen, und erhöhen die technische Messlatte für Wettbewerber im indischen Schaltanlagenmarkt.

Nachfrage durch den Ausbau von Rechenzentren

Die nationale Rechenzentrumkapazität soll bis Ende 2025 2.070 MW erreichen, wobei der Energieverbrauch von 13 TWh im Jahr 2024 auf 57 TWh bis 2030 steigen wird. Hyperscale-Betreiber schreiben N+1- oder 2N-Redundanz vor, was die Einführung von herausziehbaren Leistungsschaltern, sammelschienenmontierter Schaltanlagen und intelligenter Motorsteuerungszentren beschleunigt, die die mittlere Reparaturzeit verkürzen. Edge-Knoten, die sich in Städten der zweiten Reihe ausbreiten, multiplizieren die Anforderungen an Niederspannungsverteilungen, bestehen aber dennoch auf Dauerbetriebs-Standards, die denen von Hyperscale-Einrichtungen entsprechen. Unterdessen erhöhen ortsansässige Batterie-Energiespeichersysteme die Relevanz von Gleichstrom-Leistungsschaltern, die Hochfehlerströme in unter 10 ms unterbrechen können. Anbieter, die Umweltüberwachungs- und prädiktive Wartungsfunktionen direkt in ihre Schaltfelder integrieren, sichern sich verteidigungsfähige Nischen in diesem leistungskritischen Marktsegment.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für gasisolierte Schaltanlagen und Umrüstungen | -1.2% | National, mit besonderer Auswirkung auf Versorgungs- und Industriesegmente | Mittelfristig (2-4 Jahre) |

| SF₆-Umwelt-Compliance-Risiko | -0.8% | National, mit früher Auswirkung auf Hochspannungs-Schaltanlagen-Segmente | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei Genehmigungen und Landakquisitionen | -0.6% | National, mit stärkerem Einfluss in dicht besiedelten Bundesstaaten wie Maharashtra, Gujarat, Delhi-Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Kundendienst nach dem Verkauf | -0.4% | National, mit ausgeprägtem Einfluss in Städten der zweiten und dritten Reihe | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für gasisolierte Schaltsysteme

Gasisolierte Felder können bis zu dreimal mehr kosten als ihre luftisolierten Gegenstücke, was die Einführung bei tarifempfindlichen Verteilungsversorgungsunternehmen trotz ihres kompakten Platzbedarfs und geringeren Wartungsanforderungen abbremst. Die Empfehlung der CEA zur Durchführung von Gesamtbetriebskosten-Analysen hat die Erstkosten-Bedenken nicht vollständig zerstreut, insbesondere bei finanziell belasteten staatlichen Stromversorgern, die im Geschäftsjahr 2024 kollektiv Verluste von INR 90.000 Crore verzeichnet haben.[3]Central Electricity Authority, "Konsultationspapier zu SF₆-Alternativen", cea.gov.in Umrüstungsprojekte erhöhen die Kosten weiter, da veraltete bauliche Grundrisse selten mit modernen gasisolierten Schaltanlagenmodulen übereinstimmen, was maßgefertigte Gehäuse und verlängerte Abschaltzeiten für die Integration erfordert. Diese wirtschaftlichen Gegenströmungen veranlassen viele Ausschreibungen dazu, luftisolierte Schaltanlagen vorzuschreiben, sofern keine Platzbeschränkungen oder die Schwere von Küstenverschmutzung den Einsatz gasisolierter Schaltanlagen erfordern. Anbieter reagieren mit der Lokalisierung wichtiger Teilbaugruppen, um den Importanteil zu reduzieren und Preisunterschiede zu verringern, doch die allgemeine Kostenparität bleibt noch in weiter Ferne.

SF₆-Umwelt-Compliance-Risiken

SF₆, das ein 23.500-faches Treibhauspotenzial von CO₂ besitzt, hat die Aufmerksamkeit von Gesetzgebern auf sich gezogen. Die CEA hat Konsultationen mit Interessengruppen eingeleitet, um schrittweise Beschränkungen zu prüfen, die den Zeitplänen der Europäischen Union entsprechen und ab 2026 beginnen. Hersteller stehen daher unter doppeltem Druck: Anfangsinvestitionen in Forschung und Entwicklung für Vakuum- oder Trockenluft-Alternativen sowie potenzieller Inventarwertverlust, sollten die Vorschriften abrupt verschärft werden. Früh verfügbare Alternativen, wie Siemens' Blue GIS und ABB's PrimeGear ZX0, erfordern Aufschläge von 2 bis 3 Mal, was die Beschaffung für Versorgungsunternehmen erschwert, die an Mindestkosten-Normen gebunden sind. Käufer zögern bei Hochspannungsaufträgen und verschieben Investitionsausgaben, bis regulatorische Klarheit herrscht - eine Dynamik, die das Wachstum des indischen Schaltanlagenmarktes bremsen könnte, wenn sie nicht durch finanzielle Anreize oder beschleunigte Kostensenkungen gelöst wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannung treibt zukünftiges Wachstum an

Hochspannungsgeräte entwickelten einen überdurchschnittlichen Schwung mit einer CAGR-Prognose von 9,28 % bis 2031, obwohl Niederspannungsleitungen im Jahr 2025 einen Anteil von 47,05 % am indischen Schaltanlagenmarkt hielten. Der Netzausbau im Übertragungsbereich von INR 9,1 Billionen wird 400-kV- und 765-kV-Schaltanlagen erfordern, um Erneuerbare-Energien-Cluster mit Lastzentren zu verbinden. Entsprechend profitieren Mittelspannungseinheiten von den über das RDSS finanzierten Einspeiser-Upgrades, die digitale Schutzrelais und motorisierte Trennschalter beinhalten, die die Ausfallreaktion verbessern. Niederspannungsgeräte versorgen weiterhin Wohn- und Gewerbebedarf in großem Volumen, jedoch führt Kommoditisierung zu sinkenden Margen, was Anbieter dazu veranlasst, sich durch modulare Bauformen und verbesserten Lichtbogen-Blitzschutz zu differenzieren.

Der Schwung im Hochspannungsbereich spiegelt auch Indiens Ambitionen wider, bis 2030 500 GW aus erneuerbaren Energien zu integrieren, was robuste zwischenstaatliche Korridore für bidirektionale Energieflüsse erfordert. Die Lieferung von Schutzfeldern durch ABB an die Kanpur Metro unterstreicht die Relevanz von Mittelspannungssystemen in der Verkehrselektrifizierung. Die Einführung von Niederspannung ist zunehmend mit dem Rollout intelligenter Zähler verknüpft, bei dem kompakte Leistungsschalter mit integrierten Kommunikationsmodulen auf die Digitalisierung des Wohnungssektors ausgerichtet sind. Zusammengenommen bestätigt die Spannungsschicht-Segmentierung eine Nachfragepyramide: Massenerlöse bei Niederspannung, Gewinnreserven und Wachstum bei Mittel- und Hochspannung sowie steigende Spezialisierungsaufschläge für Ultrahochspannungs-OEM-Hersteller.

Nach Isolierung: Umwelt-Compliance gestaltet den Technologie-Mix neu

Luftisolierte Bauformen hielten im Jahr 2025 einen Anteil von 72,10 %, doch der Bereich \"Sonstige\"- dominiert von Trockenluft-, Vakuum- und Feststoffisolierungs-Hybriden - verzeichnete eine CAGR von 15,10 %, was auf den Käuferbedarf nach umweltfreundlicheren Alternativen hindeutet. Siemens' Clean-Air-GIS-Linie im Wert von INR 333 Crore in Goa ist ein typisches Beispiel für die Investitionsdynamik hin zu Nicht-SF₆-Optionen. Während gasisolierte Schaltanlagen weiterhin Kostenhürden gegenüberstehen, begünstigen flächenspezifische wirtschaftliche Überlegungen in städtischen Umspannwerken und Offshore-Windplattformen deren Einsatz. Die regulatorische Unsicherheit rund um SF₆-Ausstiegspläne beschleunigt die Installation von Vakuum-Unterbrechermodulen, insbesondere in 145-kV-Klassen, wo die technologische Reife höher ist.

Luftisolierte Schaltanlagen bleiben Preisführer für ländliche Einspeiser, wo Landverfügbarkeit reichlich vorhanden und Wartungspersonal vor Ort ist, was ihre Volumenführerschaft in der indischen Schaltanlagenmarktgröße untermauert. Die wachsende Akzeptanz von Hybrid-Schaltanlagen, die luftisolierte Sammelschienen mit gasisolierten Unterbrechern kombiniert, verdeutlicht ingenieurtechnische Kreativität, die darauf abzielt, Investitionsausgaben und Platzeinschränkungen in Einklang zu bringen. Da die heimische Fertigung skaliert und die Forschung und Entwicklung reift, werden die Kostenlücken zwischen traditionellen gasisolierten Schaltanlagen und Sauberluft- oder Vakuumvarianten voraussichtlich schrumpfen, was einen strukturellen Technologiewandel beschleunigt, der die Wettbewerbspositionierung neu gestalten könnte.

Nach Stromtyp: Gleichstrom-Infrastruktur gewinnt strategische Bedeutung

Wechselstrom-Architekturen machten 2025 85,80 % der Erlöse aus; dennoch unterstreicht die CAGR von 8,42 % bei Gleichstrom-Schaltanlagen Nischen- aber beschleunigende Segmente wie Rechenzentren, Schnellladestationen für Elektrofahrzeuge und Batterie-Energiespeicher. Kollokationscluster in Mumbai und Chennai benötigen Gleichstrom-Sammelschienen, die in Lithium-Ionen-Gestelle integriert sind, um Umwandlungsverluste zu minimieren und die Betriebszeit zu verbessern. Nationale Autobahn-Ladekorridore erhöhen zusätzlich den Bedarf nach 1.500-V-Gleichstrom-Leistungsschaltern, die häufigen Lastzyklen standhalten. Unterdessen schreiben Solaranlagen-Projektierer Gleichstrom-Trennschalter für Zusammenführungskästen vor, was die mittelspannungsseitige Gleichstromeinführung ausweitet.

Obwohl noch von geringem absolutem Wert, exemplifizieren Hochspannungsgleichstromübertragungsverbindungen (HGÜ), die erneuerbare Massenleistung über 800 km transportieren, spezialisiertes Wachstum, das netzgeführte Umrichterventile und begleitende Gleichstrom-Schaltanlagen erfordert. Eine stetige Pipeline an Speicherausschreibungen ergänzt diesen Trend, da Batterien grundsätzlich mit Gleichstrom betrieben werden und Schutzvorrichtungen erfordern, die auf schnell ansteigende Stromanstiegsprofile abgestimmt sind. Zusammengenommen erweitern diese Entwicklungen die technologische Vielfalt des indischen Schaltanlagenmarktes und laden Marktteilnehmer mit tiefer Gleichstromkompetenz ein.

Nach Installation: Außenbereichswachstum spiegelt Versorgungsausbau wider

Innenanlagen beanspruchten 2025 einen Anteil von 82,60 %, dank ihrer weit verbreiteten Verwendung in Bürotürmen, Fabriken und unterirdischen Umspannwerken in Großstädten. Außeninstallationen jedoch schreiten mit einer CAGR von 10,08 % voran, was die geografische Ausbreitung von netzgebundenen Solar- und Windparken widerspiegelt, bei denen wetterfeste Kioske und auf Kufen montierte Anlagen vorherrschen. Der Plan der CEA zur Schaffung von Grünenergiekorridoren drängt Versorgungsunternehmen dazu, entfernte 765-kV-Schaltanlagen zu errichten, die natürlicherweise unter die Außenklassifizierung fallen.

Städtische Smart-Grid-Projekte bevorzugen aus ästhetischen und sicherheitstechnischen Gründen weiterhin Innenkonfigurationen, doch steigende Immobilienpreise verschieben das Kosten-Nutzen-Kalkül hin zu kompakten gasisolierten Schaltanlagenräumen. Für ländliche Einspeiser betonen Anbieter UV-beständige Gehäuse und größere Kriechströmdistanzen zur Bewältigung von Staub und Luftfeuchtigkeit. Im Ergebnis werden Installationsentscheidungen zunehmend von Landpreisen, klimatischem Stress und Wartungslogistik bestimmt, was die Notwendigkeit modularer, standortflexibler Designs im gesamten indischen Schaltanlagenmarkt verstärkt.

Nach Endnutzer: Versorgungsunternehmen treiben sowohl Volumen als auch Wachstum an

Versorgungsunternehmen kontrollierten 42,40 % der Ausgaben im Jahr 2025 und führen mit einer CAGR von 8,05 % bis 2031 das Feld an, da Bundesstaaten bestrebt sind, Zuverlässigkeitsindizes und Verpflichtungen zum Erwerb erneuerbarer Energie zu erfüllen. Große integrierte Projekte vergeben mehrjährige Pakete, die Hoch-, Mittel- und Niederspannungsfelder bündeln und Skaleneffekte für OEM-Hersteller mit vollständigen Produktportfolios bieten. Der industrielle Abruf folgt den Investitionsausgabenzyklen des Fertigungssektors; Automobil- und Pharmaunternehmen setzen auf Premium-Schaltanlagen für ununterbrochenen Betrieb, obwohl die Wachstumsraten hinter den Versorgungsbudgets zurückbleiben.

Das Wachstum im Wohnbereich wird durch die rasche städtische Wohnbauentwicklung und den Übergang zu Netzaufrüstungen nach Abschluss von Saubhagya untermauert. Die gewerbliche Einführung, angekurbelt durch den Bau von Rechenzentren und Einzelhandelscentern, erfordert intelligente Schaltanlagen mit Ferndiagnose. Insgesamt stärken diese Nutzergruppen ein grundlegendes Thema: Versorgungsunternehmen liefern Volumen und langfristige Verträge, während Industrie- und Handelsnischen durch Anpassung Margenverbesserungen bieten - jede einzelne verstärkt den Mehrgeschwindigkeits-Charakter des indischen Schaltanlagenmarktes.

Geografische Analyse

West- und Südstaaten zusammen erwirtschaften schätzungsweise 59,70 % der Erlöse des indischen Schaltanlagenmarktes, was die kombinierten Vorteile von Industriekorridoren, Hafeninfrastruktur und Erneuerbare-Energien-Parks widerspiegelt. Allein Gujarat und Maharashtra tragen rund 34,55 % bei, gestützt durch große Solaranlagen in Khavda und eine rasch expandierende Fertigung in der Nähe von Pune und Aurangabad. Südstaaten wie Tamil Nadu und Karnataka nutzen IT-Zentren und Automobilcluster, um intelligente Mittelspannungsgeräte mit Kommunikationsfähigkeiten zu spezifizieren, was ihre Position als Anwender von Premium-Technologie weiter festigt.

Nordmärkte, die Uttar Pradesh, Haryana und Punjab umfassen, verzeichnen das höchste absolute Wachstum bei Beschaffungen auf Verteilungsebene, angetrieben durch umfangreiche landwirtschaftliche Elektrifizierung und ländliche Einspeiser-Upgrades, die im Rahmen von RDSS finanziert werden. Budgetbeschränkungen drängen Versorgungsunternehmen jedoch dazu, Mindestkosten-Beschaffung zu verfolgen, was luftisolierte Niederspannungsfelder dominant hält. Delhi-Hauptstadtregion unterscheidet sich von den umliegenden Nordstaaten durch die Beschaffung hochzuverlässiger Schaltanlagen für Stadtbahn-Verlängerungen und Hyperscale-Rechenzentren, was seinen Mix in Richtung gasisolierter Schaltanlagen und fortschrittlicher Schutzrelais verzerrt.

Ost- und Nordoststaaten treten als Pionierregionen hervor. Odisha und West Bengal führen den industriellen Aufschwung mit Metall- und Raffinerieprojekten an, die Mittelspannungs-GIS erfordern. Jharkhand und Chhattisgarh bieten bergbaubezogene Chancen für robuste Außeneinheiten, die für Staub und Vibrationen ausgelegt sind. Insgesamt unterstreicht die geografische Segmentierung unterschiedliche Beschaffungskriterien, die von hochspezifischen Ballungsraumzentren bis hin zu preissensiblen ländlichen Einspeiservorgaben reichen, und zwingt Anbieter dazu, einen breiten Katalog zu führen, der auf regionale Unterschiede im indischen Schaltanlagenmarkt zugeschnitten ist.

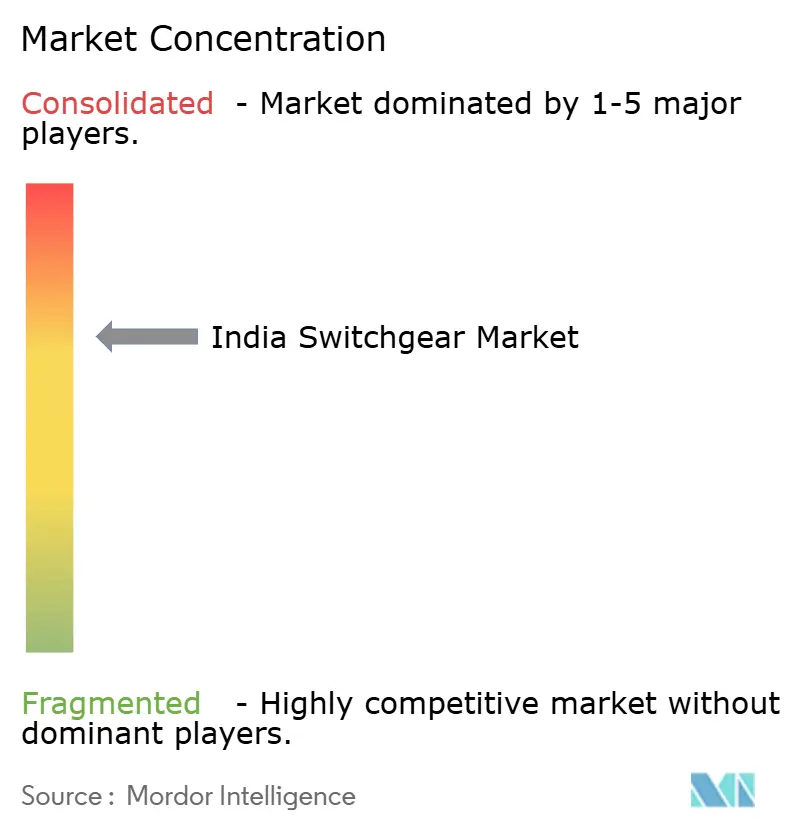

Wettbewerbslandschaft

Internationale Tier-1-Akteure - Siemens, ABB und Schneider Electric - kombinieren globale Forschungs- und Entwicklungskompetenz mit lokalisierter Produktion, um einen technologischen Vorsprung zu wahren, während einheimische Marktführer wie CG Power, L&T und BHEL Kostenvorteile und Regierungsbeziehungen nutzen. Die sechs führenden Unternehmen beherrschen schätzungsweise einen kollektiven Marktanteil von 55 % am indischen Schaltanlagenmarkt, was auf eine moderate Konzentration hinweist. Siemens investierte INR 1.000 Crore in Kapazitäten, darunter eine Sauberluft-GIS-Linie in Goa, die seinen lokalen Wertschöpfungsanteil steigert und auf potenzielle SF₆-Beschränkungen ausgerichtet ist. Die vollständige Übernahme des indischen Gemeinschaftsunternehmens durch Schneider Electric zeigt langfristiges Vertrauen und rationalisiert die Entscheidungsfindung in einem Markt, der auf digitale Netze umstellt.

Inländische Mittelklasse-Unternehmen verfolgen vertikale Integration und selektive Fusionen, wie CG Powers INR-155-Crore-Erweiterung in Nashik und die Übernahme von Sukrut Electric durch Quality Power-Yash Highvoltage zeigen. Chancen in weißen Flecken sind reichlich vorhanden bei SF₆-freien Produkten, Gleichstrom-Schnelllade-Schaltanlagen und cloud-vernetzten Schaltfeldern. OEM-Hersteller, die Lebenszykluskosten-Einsparungen und Nachhaltigkeitsvorteile quantifizieren, können Marktführer verdrängen, die an überkommene Designs gebunden sind. Am Niederspannungsende bleibt die Marktfragmentierung bestehen, aber markengetriebene Differenzierung durch Ästhetik und Sicherheitsmerkmale gewinnt an Bedeutung, wie Havells' kürzliche Einführung seines intelligenten Leitungsschutzschalters zeigt.

Der politische Hintergrund von Make-in-India belohnt Unternehmen mit lokalisierten Wertschöpfungsketten, erleichtert projektspezifische Importbeschränkungen und verkürzt die Lieferzeiten. Unternehmen mit gesamtindischen Servicenetzwerken und Ferndiagnose-Fähigkeiten stärken die Kundenbindung, insbesondere bei Versorgungsunternehmen, die mit Personalengpässen konfrontiert sind. Insgesamt lösen diese Dynamiken sowohl Preis- als auch Funktionswettbewerb aus und sichern einen dynamischen, aber moderat konsolidierten indischen Schaltanlagenmarkt.

Marktführer im indischen Schaltanlagenmarkt

Larsen & Toubro Ltd.

ABB India Ltd.

Siemens Ltd.

Schneider Electric India Pvt. Ltd.

CG Power & Industrial Solutions Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Schneider Electric hat die vollständige Kontrolle über seine indischen Aktivitäten übernommen, indem es den verbleibenden 35-%-Anteil an seinem Gemeinschaftsunternehmen Schneider Electric India Private Limited (SEIPL) von Temasek erworben hat. Die Transaktion wurde auf rund INR 49.900 Crore (rund EUR 5,5 Milliarden) bewertet.

- Februar 2025: ABB India hat auf der ELECRAMA 2025 modulare LIORA-Schalter vorgestellt und zielt damit auf vernetzte Wohn- und Gewerbeanwendungen ab.

- Juli 2024: CG Power and Industrial Solutions, Teil der Murugappa Group, hat Pläne für eine Kapazitätserweiterung im Wert von INR 662 Crore bekannt gegeben. Das Ingenieursunternehmen strebt an, diese Projekte innerhalb der nächsten 18 Monate abzuschließen und sich dabei ausschließlich auf interne Rücklagen zu stützen.

- Mai 2024: Siemens India gab eine Kapazitätserweiterung von INR 1.000 Crore bekannt, die eine dedizierte Sauberluft-GIS-Linie im Wert von INR 333 Crore in Goa umfasst und das Unternehmen für die SF₆-freie Nachfrage positioniert.

Berichtsumfang des indischen Schaltanlagenmarktes

Eine Schaltanlage ist ein Gerät, das zum Schutz von Stromkreisen vor Fehlerströmen und zur Steuerung der Stromverteilung an größere Bereiche verwendet wird. Spannung, Isolierung und Endnutzer sind die wichtigsten Marktsegmente für Schaltanlagen in Indien. Nach Spannung ist der Markt in Niederspannung, Mittelspannung und Hochspannung segmentiert. Nach Isolierung ist der Markt in gasisolierte Schaltanlage (GIS) und luftisolierte Schaltanlage (AIS) segmentiert. Nach Endnutzer ist der Markt in Gewerbe, Industrie und Wohnbereich segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Erlösen (Millionen USD) erstellt.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage |

| Innen |

| Außen |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) | |

| Sonstige | |

| Nach Stromtyp | Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage | |

| Nach Installation | Innen |

| Außen | |

| Nach Endnutzer | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des indischen Schaltanlagenmarktes bis 2031?

Der indische Schaltanlagenmarkt wird voraussichtlich bis 2031 USD 8,24 Milliarden erreichen, gestützt durch eine CAGR von 7,35 %, die durch Netzmodernisierung und Initiativen zur Integration erneuerbarer Energien angetrieben wird.

Welches Spannungssegment verzeichnet das schnellste Wachstum in Indien?

Hochspannungsgeräte führen die Expansion mit einer CAGR von 9,28 % bis 2031 an, angetrieben durch Übertragungs-Investitionen von INR 9,1 Billionen, die auf 400-kV- und 765-kV-Korridore abzielen.

Wie wirken sich Umweltvorschriften auf die Wahl von Schaltanlagen aus?

Erwartete SF₆-Beschränkungen beschleunigen die Nachfrage nach Vakuum- und Trockenluft-GIS-Alternativen, wie die Investitionen von Siemens und ABB in Sauberluft-Fertigungslinien belegen.

Warum gewinnt Gleichstrom-Schaltanlage in Indien an Bedeutung?

Der rasche Ausbau von Hyperscale-Rechenzentren, Batteriespeicheranlagen und Schnellladenetzen für Elektrofahrzeuge steigert die Nachfrage nach Gleichstrom-Leistungsschaltern, die bei einer CAGR von 8,42 % prognostiziert werden.

Wer hält den größten Anteil am indischen Schaltanlagensektor?

Versorgungsunternehmen bleiben der dominierende Endnutzer mit einem Anteil von 42,40 % der Erlöse im Jahr 2025 und wachsen weiterhin mit einer CAGR von 8,05 %, während RDSS und Grünenergiekorridor-Projekte voranschreiten.

Versorgungsunternehmen bleiben der dominierende Endnutzer mit einem Anteil von 42,40 % der Erlöse im Jahr 2025 und wachsen weiterhin mit einer CAGR von 8,05 %, während RDSS und Grünenergiekorridor-Projekte voranschreiten.

Hohe Anfangsinvestitionen für gasisolierte Schaltsysteme und Unsicherheit über die Zeitpläne für den SF₆-Ausstieg könnten die Einführung bei kostenempfindlichen Versorgungsunternehmen verlangsamen und bis zu 2 % von der prognostizierten CAGR abziehen.

Seite zuletzt aktualisiert am: