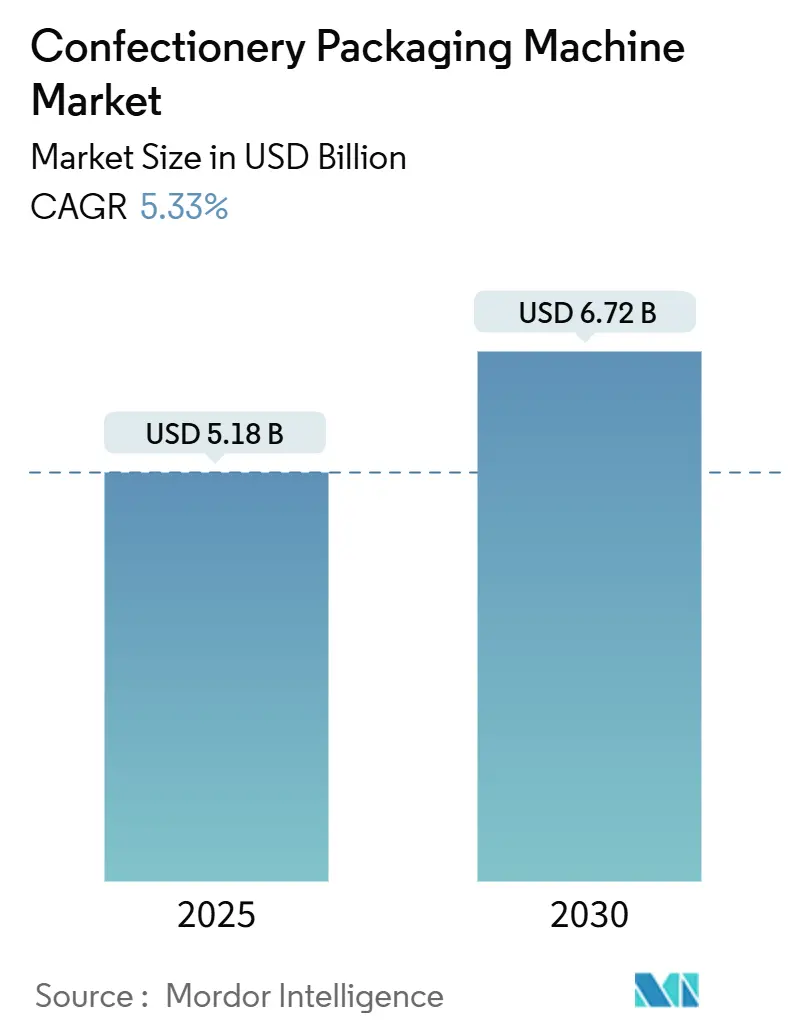

Marktgröße und Marktanteil für Süßwarenverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.18 Milliarden US-Dollar |

| Marktgröße (2030) | 6.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Süßwarenverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Süßwarenverpackungsmaschinen betrug im Jahr 2025 USD 5,18 Milliarden und wird voraussichtlich bis 2030 USD 6,72 Milliarden erreichen, was einem Wachstum von 5,33 % CAGR über den Prognosezeitraum entspricht. Die aktuellen Ausgaben werden von großen Markeninhabern getragen, die ihre Linien für biobasierte Folien nachrüsten, während kleine und mittlere Unternehmen (KMU) in kompakte Automatisierung investieren, um Premiumisierung und E-Commerce-Formate voranzutreiben. Ferrero hat im Geschäftsjahr 2024 EUR 958 Millionen (USD 1,082 Milliarden) für vier Werke bereitgestellt, um den Durchsatz zu steigern und auf nachhaltige Substrate umzustellen. Mondelez India hat INR 4.000 Crore (USD 480 Millionen) für die Erweiterung des Sri-City-Standorts bis 2028 eingeplant, was die langfristige Nachfrage in der Region Asien-Pazifik trotz Rohstoffvolatilität bestätigt. Nestlés erstes Werk in Saudi-Arabien steht im Einklang mit dem regionalen Schwung in Dschidda – ein Greenfield-Projekt im Wert von SAR 270 Millionen (USD 72 Millionen), das vollautomatische Schlauchbeutel- und Kartonierlinen umfassen wird.

Wichtigste Erkenntnisse des Berichts

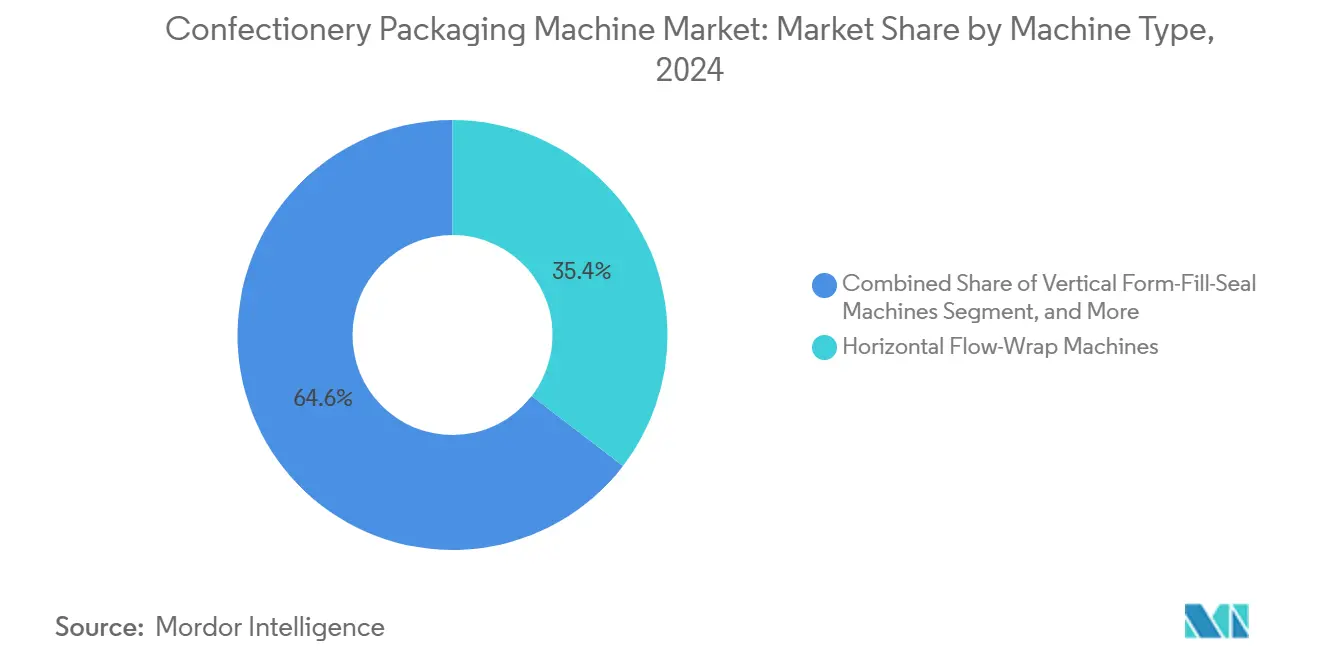

- Nach Maschinentyp erfasste das Segment der horizontalen Schlauchbeutelmaschinen im Jahr 2024 einen Marktanteil von 35,42 % am Markt für Süßwarenverpackungsmaschinen.

- Nach Automatisierungsgrad wird der Markt für Süßwarenverpackungsmaschinen für vollautomatische Systeme voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,43 % wachsen.

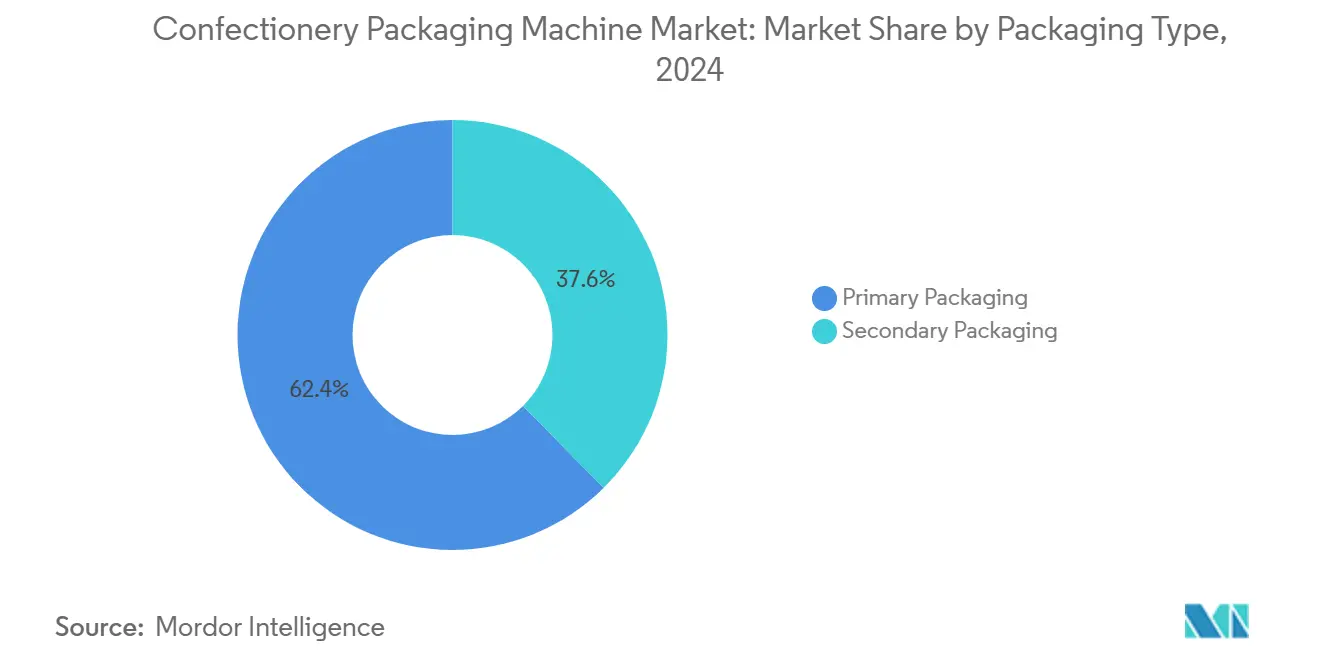

- Nach Verpackungstyp erfasste die Primärverpackung im Jahr 2024 einen Marktanteil von 62,43 % am Markt für Süßwarenverpackungsmaschinen.

- Nach Anwendung wird der Markt für Süßwarenverpackungsmaschinen für Snack- und Energieriegel zwischen 2025 und 2030 mit einer CAGR von 6,87 % wachsen.

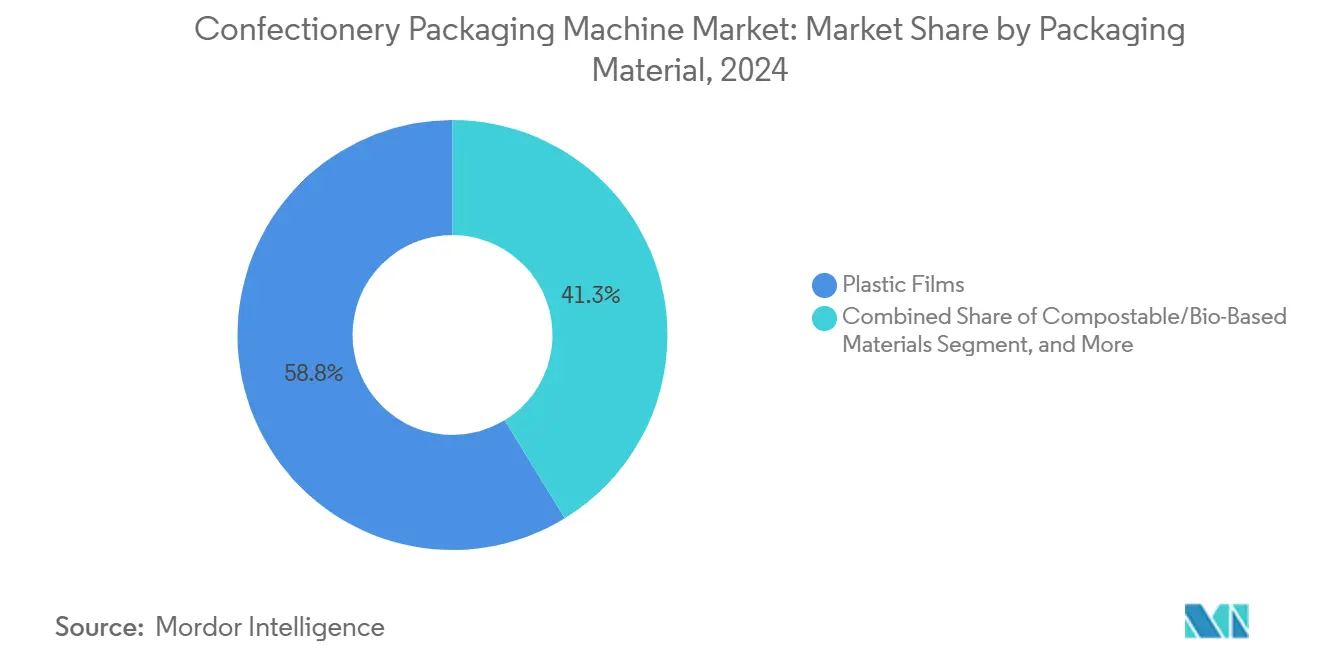

- Nach Verpackungsmaterial erfassten Kunststofffolien im Jahr 2024 einen Marktanteil von 58,75 % am Markt für Süßwarenverpackungsmaschinen.

- Nach Endverbraucher wird der Markt für Süßwarenverpackungsmaschinen für KMU zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,12 % wachsen.

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2024 einen Anteil von 40,21 % am Markt für Süßwarenverpackungsmaschinen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Süßwarenverpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen in Entwicklungsländern | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automatisierungsdruck für höhere Liniendurchsätze | +1.0% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften, die auf Papier- und Biofolienkompatibilität umstellen | +0.9% | Europa und Nordamerika führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion E-Commerce-freundlicher Verpackungsformate | +0.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung und Einführung vorausschauender Wartung | +0.6% | Nordamerika und Europa, mit schrittweiser Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nischenpremiumisierung, die kleine und flexible Maschinen für Kleinserien erfordert | +0.5% | Handwerksmärkte in Europa und Nordamerika, ausgewählte Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen in Entwicklungsländern

Der Pro-Kopf-Süßwarenkonsum in Indien und Südostasien liegt nach wie vor unter dem westlichen Niveau, doch eine schnell wachsende Mittelschicht steigert die Volumina. Mondelez Indias zusätzliche Investition von INR 1.600 Crore (USD 192 Millionen) zielt darauf ab, die Kapazität in Sri City zu verdoppeln, um einen inländischen Süßwarenmarkt im Wert von INR 25.000 Crore (USD 3 Milliarden) zu bedienen. Lotte Wellfood investiert USD 300 Millionen in lokale Schokoladen- und Speiseeiswerke, darunter eine im Jahr 2025 gestartete Keksriegel-Einheit im Wert von USD 60 Millionen (INR 500 Crore). Barry Callebaut hat CHF 50 Millionen (USD 54,5 Millionen) für zwei indische Werke zur Versorgung von Gourmet- und Industriekunden hinzugefügt. Jede Erweiterung löst den Einsatz von Mehrspurigen Schlauchbeutelmaschinen und VFFS-Zellen aus, die für den Betrieb in feuchten Klimazonen und die Aufnahme einer breiten Palette von Packungsgrößen ausgelegt sind. Gleichzeitig treiben Premiumformate wie wiederverschließbare Pralinenbeutel die Nachfrage nach schnellen Umrüstungen an, die ältere halbautomatische Linien nicht erfüllen können.

Automatisierungsdruck für höhere Liniendurchsätze

Anhaltender Arbeitskräftemangel und Lohninflation belasten die Betriebsmargen und fördern den Ersatz manueller Verpackung durch robotergestützte Kommissionier- und Platzierungsmodule. PMMI bewertete den US-amerikanischen Markt für Verpackungsmaschinen im Jahr 2024 auf USD 11,3 Milliarden und prognostizierte für 2025 ein Wachstum von 2,2 %, da Lebensmittelhersteller die Automatisierung priorisieren.[1]PMMI, „Branchenbericht 2024”, pmmi.org Theegarten-Pactecs CHS-Einwickler verarbeitet 1.600 Produkte pro Minute und veranschaulicht, wie Hochgeschwindigkeitseinheiten die Stückkosten durch die Konsolidierung mehrerer älterer Linien senken. SACMIs H-SM und ACMAs CW 1400 erreichen 160 bzw. 1.400 Packungen pro Minute und bedienen Hersteller, die auf Amortisationszeiten innerhalb einer Schicht abzielen. Vorausschauende Wartung deckt mittlerweile 43 % der Lebensmittelwerke ab, reduziert ungeplante Ausfallzeiten, die Tausende von Dollar pro Stunde kosten können, und stärkt die Wirtschaftlichkeit vollautomatischer Konfigurationen.

Nachhaltigkeitsvorschriften, die auf Papier- und Biofolienkompatibilität umstellen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2025 einen rPET-Anteil von 25 % und bis 2030 von 30 % vor und verbietet gleichzeitig Per- und Polyfluoralkylsubstanzen in lebensmittelberührenden Verpackungen. Ferreros neues Schokoladenwerk in Bloomington, Illinois, wurde sowohl für konventionelle als auch für biobasierte Folien ausgelegt, um die Einhaltung der Vorschriften ohne kostspielige Nachrüstungen zu gewährleisten. Rovema weist darauf hin, dass die höhere Reibung von Papierfolien kraftbetriebene Abwickler und neu kalibrierte Siegelbalken erfordert, um Risse zu verhindern, was OEMs dazu veranlasst, die Hardware für die Verarbeitung mehrerer Materialien neu zu gestalten. Kompostierbare und biobasierte Substrate wachsen mit einer jährlichen Rate von 7,82 % und verzeichnen damit das schnellste Wachstum unter allen Materialien.

Schnelle Expansion E-Commerce-freundlicher Verpackungsformate

Direktvertriebskanäle (D2C) verändern die Verpackungsgeometrie und -haltbarkeit. DHL prognostiziert, dass Verpackungen der nächsten Generation bis 2033 USD 24 Milliarden erreichen werden, mit einer CAGR von 6,43 %, getragen von manipulationssicheren Siegeln und Unboxing-Funktionen. Mars investierte USD 70 Millionen in ein Innovationslabor in Hackettstown, um Verpackungen zu entwickeln, die für Paketnetzwerke optimiert sind. Smurfit hebt hervor, wie ein taktiles Unboxing-Erlebnis Wiederholungskäufe fördert und die Entwicklung von Schlauchbeutel- und VFFS-Linien mit wiederverschließbaren Reißverschlüssen und QR-Codes für verbesserte Rückverfolgbarkeit vorantreibt. Kissenverpackungen und Standbeutel reduzieren das Kubikgewicht in Versandkartons, senken Frachtkosten und beschleunigen die Einführung von Vertikalform-Füll-Siegelsystemen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für fortschrittliche Ausrüstung | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für Kunststofffolien und Aluminiumfolie | -0.6% | Global, stärkere Schwankungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für intelligente Maschinen | -0.5% | Nordamerika und Europa, zunehmend auch in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften, die der Materialbereitschaft vorauseilen | -0.4% | Europa führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für fortschrittliche Ausrüstung

Vollautomatische Süßwarenverpackungszellen mit integrierter Bildverarbeitung und robotergestützter Kartonverpackung übersteigen häufig USD 500.000 pro Linie – eine hohe Hürde für KMU. Der US-amerikanische Erzeugerpreisindex für Verpackungsmaschinen stieg von 309,161 im April 2025 auf 314,976 im August 2025 und spiegelt damit die Kosteninflation bei Stahl und Elektronik wider. Kreditgeber sind nach wie vor vorsichtig bei der Finanzierung hochgradig individualisierter Anlagen mit begrenzten Sekundärmärkten, was die Amortisationszeiten von Projekten auf über drei Jahre verlängern kann. Ausrüstung-als-Dienstleistung-Modelle entstehen, werden jedoch langsam angenommen, da viele Regionalbanken leistungsbasiertes Leasing als Risiko betrachten. Für Lohnverpacker, die mit geringen Margen arbeiten, schränkt die Kapitalbelastung ihre Beteiligung an Premium-Artikelnummern ein, die anspruchsvolle Verpackungslinien erfordern.

Volatilität der Preise für Kunststofffolien und Aluminiumfolie

Substrate machen den größten variablen Kostenanteil bei der Süßwarenverpackung aus. Der Flexible Packaging Association verzeichnete im zweiten Quartal 2024 Preissprünge von 6 % für Polyethylen niedriger Dichte, 5 % für Polyethylen hoher Dichte und 5 % für Aluminiumfolie. Der Internationale Währungsfonds berichtete, dass Aluminium im Juni 2025 durchschnittlich USD 2.525,95 pro Tonne kostete, was im Vergleich zu 2023 nach wie vor erhöht ist. Marken, die mit Kostensteigerungen konfrontiert sind, verhandeln entweder Lieferverträge neu oder nehmen Margenerosion in Kauf, was einige dazu zwingt, Maschinenaufrüstungen aufzuschieben. OEMs entwickeln nun Plattformen, die zwischen Substraten wechseln können, aber diese Flexibilität erhöht die Kapitalkosten und schafft eine zirkuläre Herausforderung für kleinere Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Schlauchbeutelmaschinen trifft auf VFFS-Vielseitigkeit

Horizontale Schlauchbeuteleinheiten machten im Jahr 2024 einen Marktanteil von 35,42 % am Markt für Süßwarenverpackungsmaschinen aus – eine Position, die durch ihre zuverlässigen hermetischen Siegelungen für Schokoladenriegel und Keksriegel erworben wurde. Die Marktgröße für Süßwarenverpackungsmaschinen im Bereich Schlauchbeutel profitiert von schrittweisen Aufrüstungen wie servoangetriebenen Siegelbacken und integrierter Metalldetektion. Die wachsende Verbraucherpräferenz für Gummibonbons, Beutel und Einzelportions-Snackriegel treibt Hersteller zu Vertikalform-Füll-Siegelplattformen, für die bis 2030 eine CAGR von 7,43 % prognostiziert wird.

Die Nachfrage nach VFFS-Linien wird durch den E-Commerce verstärkt, da Kissenverpackungen und Standbeutel die Kubikraumnutzung bei Paketsendungen optimieren. Matrix Packaging betont, dass intuitive Mensch-Maschine-Schnittstellen und Ferndiagnose die VFFS-Ausfallzeiten minimieren und die Gesamtanlageneffektivität steigern. Ergänzende Segmente wie Kartonierer und Stickpackmaschinen bedienen weiterhin Nischenformate, während robotergestützte Kartonverpacker zunehmend die Endlinienautomatisierung verankern.[2]Matrix Packaging, „VFFS-Umrüstung und OEE-Optimierung”, matrixpackaging.com Die Übernahme eines 70-%-Anteils an Mespic durch IMA Group im Jahr 2024 erweitert dessen schlüsselfertige Fähigkeiten von der Primärverpackung bis zur Palettierung.

Nach Automatisierungsgrad: Vollautomatische Systeme dominieren das Premiumsegment

Vollautomatische Maschinen machten im Jahr 2024 68,32 % der Installationen aus und spiegeln ihre Fähigkeit wider, Formen, Befüllen, Siegeln und Inspektion in einem einzigen Stellflächenbereich zu integrieren. Diese Durchdringung unterstützt eine CAGR von 6,43 % bis 2030, da Arbeitskräftemangel und steigende Löhne die Automatisierung beschleunigen. Halbautomatische Linien sprechen weiterhin handwerkliche Schokoladenhersteller an, aber ihr Durchsatz von 200–400 Einheiten pro Minute kann nicht mit den über 1.000 Einheiten pro Minute von erstklassigen automatischen Zellen mithalten.

Syntegons Umsatz stieg im Jahr 2024 um 7 % auf EUR 1,6 Milliarden (USD 1,8 Milliarden), was hauptsächlich durch Süßwarenprojekte angetrieben wurde, die PackML-Rezeptverwaltung und OPC Unified Architecture-Konnektivität erfordern. Augmented-Reality-Headsets reduzieren nun die Einarbeitungszeit für Bediener, während Vorhersagealgorithmen ungeplante Stillstände minimieren. Da die Amortisationszeiten kürzer werden, setzen KMU zunehmend auf modulare Designs, die von halbautomatisch auf vollautomatisch aufgerüstet werden können, indem Servomodule hinzugefügt werden, anstatt ganze Linien zu ersetzen.

Nach Verpackungstyp: Primärverpackung verankert den Umsatz

Primärformate machten im Jahr 2024 62,43 % des Marktes für Süßwarenverpackungsmaschinen aus, und dieser Anteil wird voraussichtlich mit einer CAGR von 6,12 % wachsen, was den Zusammenhang zwischen Haltbarkeitsschutz und Verbraucherattraktivität unterstreicht. Die Marktgröße für Süßwarenverpackungsmaschinen im Bereich Primärausrüstung wächst, da metallisierte Folien, holografische Designs und wiederverschließbare Verschlüsse zum Standard in Premiumlinien werden. Sekundärverpackung, obwohl langsamer an der Kasse, gewinnt im E-Commerce an Bedeutung, wo Schutzumschläge und manipulationssichere Siegel unverzichtbar sind.

ACMAs CW 1400, das 1.400 Produkte pro Minute verarbeiten kann, verkörpert Hochgeschwindigkeits-Primärverpackungslösungen, die die Geschmacksintegrität bewahren. Minimalistische Club-Store-Trends dämpfen die Sekundärnachfrage, doch die intelligente Kartonkodierung für die Rückverfolgbarkeit bleibt eine regulatorische Anforderung. OEMs bieten nun Hybridstationen an, die Primärverpackung mit sofortigem Einlegen in Display-Kartons kombinieren, sodass Marken den Platzbedarf reduzieren und die Wartung vereinfachen können.

Nach Anwendung: Schokolade führt, Snackriegel boomen

Schokoladenlinien kontrollierten im Jahr 2024 38,23 % des Marktes für Süßwarenverpackungsmaschinen und ziehen weiterhin Investitionen an, da temperaturempfindliche Riegel eine präzise Umhüllung und Kühlung erfordern. Snack- und Energieriegel verzeichnen jedoch mit einer CAGR von 6,87 % das schnellste Wachstum, angetrieben durch proteinreiche, zuckerarme Rezepturen. Die Marktgröße für Süßwarenverpackungsmaschinen im Bereich Riegelanwendungen wird durch Verbraucher gestützt, die Portionskontrolle und Unterwegskonsum suchen.

Bühlers SmartChoc-Plattform mit einem Bereich von 90 kg/h bis 400 kg/h bietet Kleinserienflexibilität, die auf handwerkliche Bean-to-Bar-Hersteller ausgerichtet ist. Lotte Wellfood's Markteinführung von Pepero-Keksriegeln in Indien im Jahr 2025 erforderte Einwickelmaschinen, die in der Lage sind, Keks-Süßwaren-Hybride und Feuchtigkeitsherausforderungen zu bewältigen. Weiche Bonbons und Gummibonbons verlassen sich weiterhin auf Twist-Wrap- und Flachfaltformate, aber neue gelbasierte Nahrungsergänzungsmittel drängen Ausrüstungslieferanten dazu, die Dosiergenauigkeit und die schonende Handhabung zu verfeinern.

Nach Verpackungsmaterial: Biobasierte Folien gewinnen an Dynamik

Kunststofffolien behielten im Jahr 2024 einen Anteil von 58,75 %; kompostierbare und biobasierte Optionen expandieren jedoch mit einer jährlichen Rate von 7,82 % – dem schnellsten Tempo unter allen Materialien – da Einzelhändler nachhaltige Beschaffungsanforderungen stellen. Der Marktanteil für Süßwarenverpackungsmaschinen bei recycelten oder erneuerbaren Substraten wird voraussichtlich weiter steigen, sobald sich die rPET-Lieferketten stabilisieren. Rovemas aufgerüstete Siegelbacken bewältigen die höheren Reibungskoeffizienten von Papierfolien und gewährleisten hermetische Integrität ohne verbrannte Kanten.

Aluminiumfolie bleibt für Premium-Schokoladenriegel relevant, die Licht- und Sauerstoffbarrieren erfordern, aber ihr Preisanstieg von 5 % im zweiten Quartal 2024 veranlasst Marken, biaxial orientiertes Polypropylen mit Metallisierung als Alternative in Betracht zu ziehen. Ferreros EUR-958-Millionen-Programm fügte mehreren Werken in den Vereinigten Staaten, Italien, Deutschland und Chile Mehrfachmaterialfähigkeit hinzu. OEMs bieten zunehmend modulare Abwickler und werkzeuglose Umrüstungen an, um bei Bedarf zwischen konventionellen und biologisch abbaubaren Folien zu wechseln.

Nach Endverbraucher: KMU überholen große Hersteller

Große Süßwarenkonzerne kontrollierten im Jahr 2024 65,32 % der Marktnachfrage und nutzten ihre Größe, um vollständig integrierte Hochgeschwindigkeitsproduktionslinien zu betreiben. Dennoch werden KMU, einschließlich Lohnverpacker und handwerkliche Schokoladenhersteller, bis 2030 eine CAGR von 8,12 % erzielen und damit die am schnellsten wachsende Kundengruppe darstellen. Die dem Markt für Süßwarenverpackungsmaschinen zugewiesene Marktgröße für KMU wächst, weil Einzelhändler und Online-Marktplätze Nischenprodukte mit Premiumpositionierung fördern.

ULMAs 40-%-Beteiligung an RAMA erweitert seine Präsenz bei lateinamerikanischen Lohnverpackern, die flexible Linien mit Produktionsraten unter 200 Einheiten pro Minute suchen. Modulare Plattformen ermöglichen es kleinen Betreibern, heute eine halbautomatische Basis zu erwerben und bei steigenden Volumina auf automatische Bewegungssteuerungen aufzurüsten, wodurch der anfängliche Kapitalaufwand minimiert und die Expansion risikoärmer gestaltet wird. Große Hersteller reagieren, indem sie flexible Pilotbereiche innerhalb von Großwerken einrichten, um limitierte Artikelnummern zu entwickeln, ohne den Hochvolumenbetrieb zu stören.

Geografische Analyse

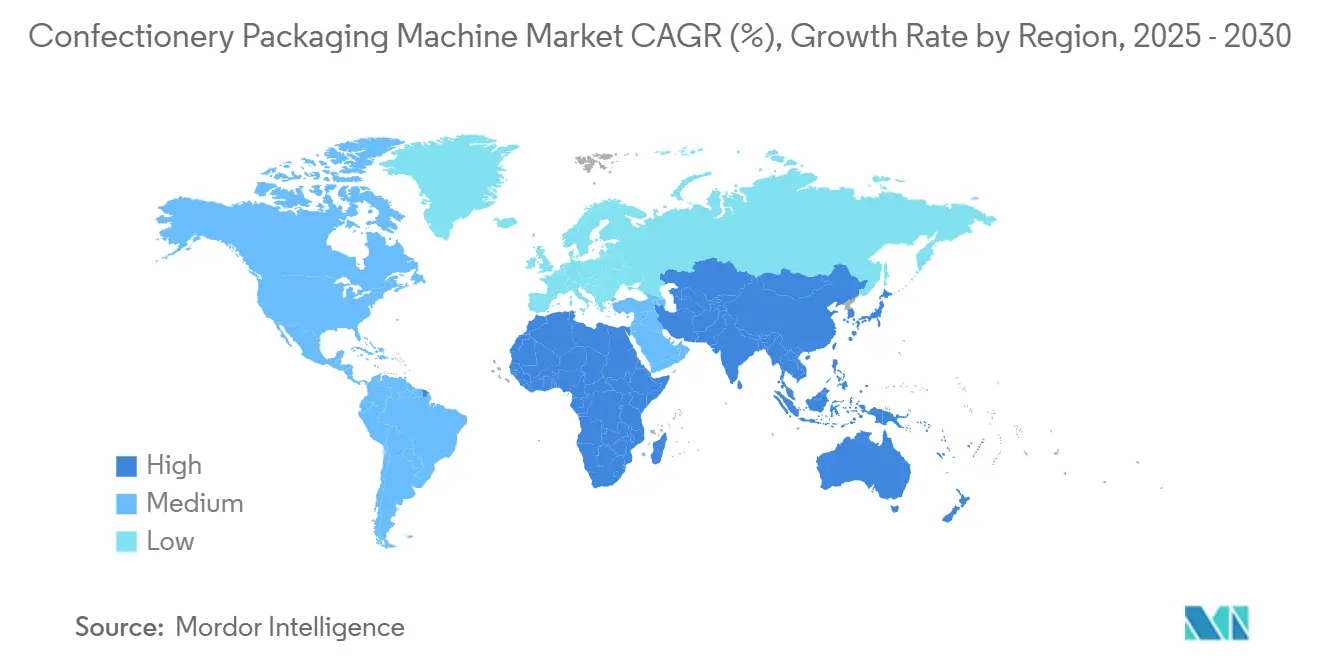

Die Region Asien-Pazifik generierte im Jahr 2024 40,21 % des Marktes für Süßwarenverpackungsmaschinen und wird voraussichtlich von 2024 bis 2030 eine CAGR von 8,75 % verzeichnen – das schnellste regionale Tempo. Investitionen wie Mondelez Indias INR-4.000-Crore-Programm (USD 480 Millionen) und Nestlé Indias INR-6.500-Crore-Investition (USD 780 Millionen) an mehreren Standorten unterstreichen das Vertrauen in anhaltende Volumenzuwächse. China verankert die regionale Nachfrage, doch regulatorische Kontrolle der Lebensmittelsicherheit drängt OEMs zur Integration von Serialisierung. Japans alternde Bevölkerung treibt die Nachfrage nach portionskontrollierten Verpackungen an, während südkoreanische exportorientierte Riegelhersteller in Schlauchbeutellinien investieren, um westliche Einzelhändler zu bedienen.

Europa belegt nach Wert den zweiten Platz, angetrieben von Deutschland, Italien, Frankreich, Spanien und dem Vereinigten Königreich. Das rPET-Mandat der Europäischen Union beschleunigt die Nachrüstungsaktivitäten, und Ferreros Modernisierung seines Werks in Stadtallendorf zeigt, wie führende Marken sich auf die Einhaltung der Vorschriften ab 2026 vorbereiten. Deutschlands Konzentration von OEMs, darunter Syntegon und Theegarten-Pactec, ermöglicht schnelles Prototyping und Serviceunterstützung. Italien unterhält ein starkes Cluster von Lieferanten wie ACMA und SACMI, die gemeinsam mit lokalen Marken Speziallinien für Schokolade und Nougat entwickeln.

Nordamerika verzeichnet eine stetige Nachfrage, angetrieben durch hohe Automatisierung und E-Commerce-Durchdringung. Ferreros USD-75-Millionen-Werk in Bloomington und Mars' USD-70-Millionen-Aufrüstung in Hackettstown veranschaulichen den Antrieb zur Lokalisierung der Produktion und zum Testen von Direktvertriebsverpackungen. Charms verpflichtete sich zu USD 97,7 Millionen für die Erweiterung seines Standorts in Covington, Tennessee, während Spangler Candy den Durchsatz seiner Zuckerfabrik auf 300.000 Pfund pro Tag steigerte, um saisonale Spitzen zu bewältigen.

Wettbewerbslandschaft

Europäische Spezialisten, darunter Syntegon, Theegarten-Pactec, ACMA, IMA Group, Loesch, SACMI, PFM, Cama Group und ULMA Packaging, halten gemeinsam eine beherrschende Stellung, indem sie modulare, digitale-Zwilling-fähige Linien und umfassende Serviceabdeckung anbieten. Syntegon veräußerte im Jahr 2024 seine Sparte für flüssige Lebensmittel und ein Werk in Waiblingen, um seinen Fokus zu schärfen, und übernahm später Telstar für seine Expertise in der Sterilverarbeitung. IMA Group erwarb 70 % von Mespic und integrierte Endlinienrobotik in die IMA FLX HUB-Plattform, die Diagnosen auf Basis künstlicher Intelligenz und digitale Sandboxes bietet. ULMA Packaging erwarb 2025 einen 40-%-Anteil an RAMA, um seine lateinamerikanische Präsenz auszubauen.

Asiatische Lieferanten, insbesondere Hopak und JOIEPACK, konkurrieren über Kosten und Liefergeschwindigkeit und zielen auf KMU in Südostasien und Lateinamerika ab. Disruptoren nutzen additive Fertigung, um kundenspezifisches Werkzeug auf Abruf herzustellen und damit die für Umrüstungen benötigte Zeit zu reduzieren. Die Technologieeinführung dreht sich um Sensoren für vorausschauende Wartung; 43 % der Lebensmittelwerke setzten diese im Jahr 2024 ein, und weitere 45 % planen dies, was Nachmarktchancen für Softwareanbieter schafft.

Innovationen in weißen Flecken umfassen Siegelstationen, die für kompostierbare Folien optimiert sind, sowie kompakte Zellen mit Durchsatzraten unter 200 Einheiten pro Minute für Premium-Handwerkslinien. Akteure, die die Kompatibilität mit rPET und Papier stärken, werden wahrscheinlich langfristige Verträge mit Einzelhändlern sichern, da diese aggressiv auf Kreislaufwirtschaftsziele hinarbeiten.

Marktführer für Süßwarenverpackungsmaschinen

Syntegon Technology GmbH

Loesch Verpackungstechnik GmbH & Co. KG

ACMA S.p.A.

Theegarten-Pactec GmbH & Co. KG

Gerhard Schubert GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Charms, ein Tochterunternehmen von Tootsie Roll, kündigte eine Erweiterung seines Werks in Covington, Tennessee, im Wert von USD 97,7 Millionen an, um die Produktion von Hartbonbons zu steigern.

- Februar 2025: ULMA Packaging erwarb einen 40-%-Anteil an RAMA und erweiterte damit seinen lateinamerikanischen Fußabdruck als Ergänzung zur früheren Übernahme von IPS Dairypack.

- Januar 2025: KKR investierte in CMC Machinery, um nachhaltige Endlinienverpackungen und 3D-On-Demand-E-Commerce-Formate zu beschleunigen.

- Januar 2025: ANDRITZ erwarb 70 % von Diatec S.R.L. und erweiterte damit sein Vliesstoffangebot um Verarbeitungsmaschinen für Hygiene- und Lebensmittelverpackungen.

Globaler Berichtsumfang des Marktes für Süßwarenverpackungsmaschinen

Der Markt für Süßwarenverpackungsmaschinen bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Herstellung und den Verkauf von Maschinen konzentriert, die für die Verpackung von Süßwarenprodukten wie Schokolade, Bonbons, Kaugummi und anderen Süßigkeiten verwendet werden. Diese Maschinen sind unerlässlich für die Gewährleistung der Produktsicherheit, die Aufrechterhaltung der Hygiene, die Verlängerung der Haltbarkeit und die Steigerung der visuellen Attraktivität durch ansprechende Verpackungen.

Der Bericht über den Markt für Süßwarenverpackungsmaschinen ist segmentiert nach Maschinentyp (Horizontale Schlauchbeutelmaschinen, Vertikalform-Füll-Siegelmaschinen, Kartonierer, Einwickelmaschinen, Sachet- und Stickpackmaschinen, Kartonverpacker und Endlinienmaschinen), Automatisierungsgrad (Vollautomatisch, Halbautomatisch), Verpackungstypen (Primärverpackung, Sekundärverpackung), Anwendung (Schokolade, Hartbonbons, Weiche Süßwaren, Kaugummi, Snack- und Energieriegel, Gummibonbons und Gelees, Sonstige Anwendungen), Verpackungsmaterial (Kunststofffolien, Papier, Kompostierbare biobasierte Materialien, Aluminiumfolie), Endverbraucher (Große Süßwarenhersteller, Klein- und Mittelständische Hersteller, Lohn-/Handelsmarkenhersteller) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Schlauchbeutelmaschinen |

| Vertikalform-Füll-Siegelmaschinen |

| Kartonierer |

| Einwickelmaschinen |

| Sachet- und Stickpackmaschinen |

| Kartonverpacker und Endlinienmaschinen |

| Vollautomatische Systeme |

| Halbautomatische Systeme |

| Primärverpackung |

| Sekundärverpackung |

| Schokolade |

| Hartbonbons |

| Weiche Süßwaren |

| Kaugummi |

| Snack- und Energieriegel |

| Gummibonbons und Gelees |

| Sonstige Anwendungen |

| Kunststofffolien |

| Papier |

| Kompostierbare/biobasierte Materialien |

| Aluminiumfolie |

| Große Süßwarenhersteller |

| Klein- und Mittelständische Hersteller |

| Lohn-/Handelsmarkenhersteller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Horizontale Schlauchbeutelmaschinen | ||

| Vertikalform-Füll-Siegelmaschinen | |||

| Kartonierer | |||

| Einwickelmaschinen | |||

| Sachet- und Stickpackmaschinen | |||

| Kartonverpacker und Endlinienmaschinen | |||

| Nach Automatisierungsgrad | Vollautomatische Systeme | ||

| Halbautomatische Systeme | |||

| Nach Verpackungstypen | Primärverpackung | ||

| Sekundärverpackung | |||

| Nach Anwendung | Schokolade | ||

| Hartbonbons | |||

| Weiche Süßwaren | |||

| Kaugummi | |||

| Snack- und Energieriegel | |||

| Gummibonbons und Gelees | |||

| Sonstige Anwendungen | |||

| Nach Verpackungsmaterial | Kunststofffolien | ||

| Papier | |||

| Kompostierbare/biobasierte Materialien | |||

| Aluminiumfolie | |||

| Nach Endverbraucher | Große Süßwarenhersteller | ||

| Klein- und Mittelständische Hersteller | |||

| Lohn-/Handelsmarkenhersteller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert von Süßwarenverpackungsmaschinen?

Der Markt wird im Jahr 2025 auf USD 5,18 Milliarden geschätzt und wird voraussichtlich bis 2030 USD 6,72 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich Süßwarenverpackungsmaschinen?

Die Region Asien-Pazifik verzeichnet bis 2030 die höchste CAGR von 8,75 %, angetrieben durch steigende Einkommen und erhebliche Kapazitätserweiterungen in Indien und China.

Welcher Maschinentyp gewinnt am schnellsten Marktanteile?

Vertikalform-Füll-Siegelsysteme wachsen mit einer Rate von 7,43 % pro Jahr, da Marken Kissenverpackungen und Standbeutel für Gummibonbons und Snackriegel bevorzugen.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Ausrüstungsnachfrage aus?

EU-rPET-Mandate und Beschaffungsrichtlinien des Einzelhandels treiben Investitionen in Linien an, die mit recycelten und biobasierten Folien kompatibel sind, und fördern damit die Einführung materialflexibler Siegelstationen.

Warum sind KMU für zukünftige Verkäufe wichtig?

KMU wachsen mit einer CAGR von 8,12 %, weil handwerkliche und Lohnverpacker kompakte, umrüstungsfreundliche Maschinen benötigen, um Premium- und Direktvertriebsmarken zu bedienen.

Was ist die größte Kostenhürde für kleine Hersteller?

Fortschrittliche vollautomatische Verpackungszellen können jeweils USD 500.000 übersteigen, was Kapitalausgaben zur wichtigsten Einschränkung für kleinere Unternehmen macht.

Seite zuletzt aktualisiert am: