PAC-Programmiersoftware-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

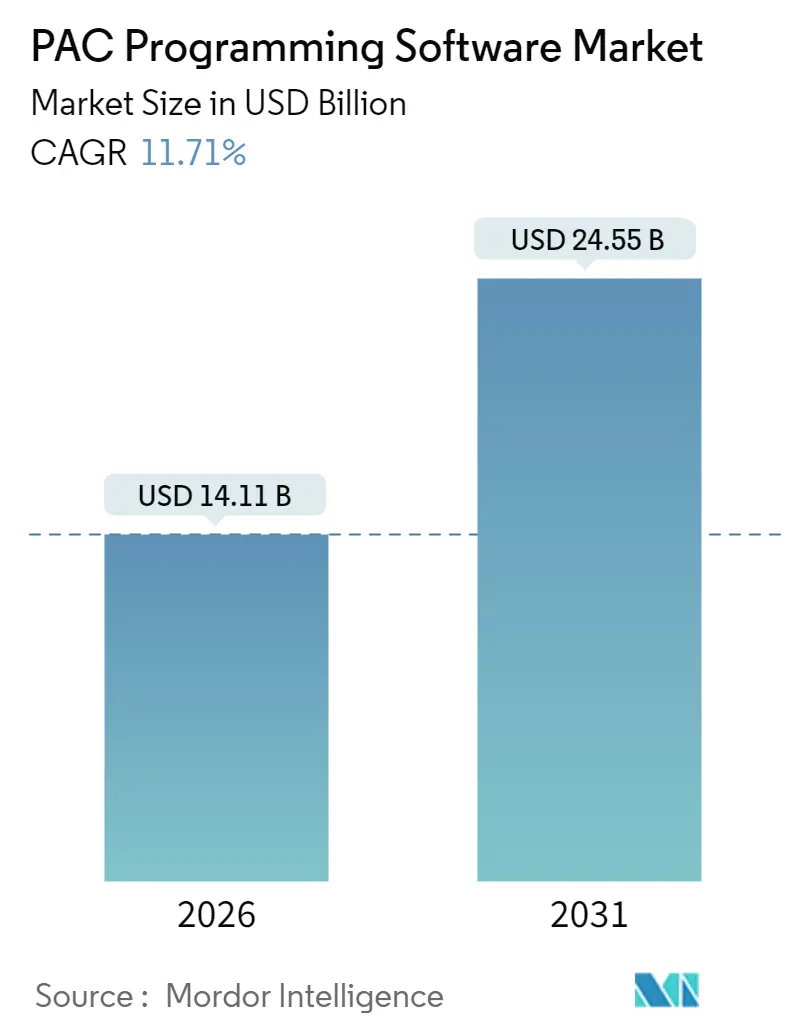

| Marktgröße (2026) | 14.11 Milliarden US-Dollar |

| Marktgröße (2031) | 24.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.71% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PAC-Programmiersoftware-Marktanalyse von Mordor Intelligence

Die Marktgröße für PAC-Programmiersoftware erreichte im Jahr 2026 USD 14,11 Milliarden und wird bis 2031 voraussichtlich auf USD 24,55 Milliarden ansteigen, was einer CAGR von 11,71 % über den Prognosezeitraum entspricht. Diese Beschleunigung spiegelt den weltweiten Rückzug veralteter speicherprogrammierbarer Steuerungen zugunsten einheitlicher PAC-Plattformen wider, die Bewegungssteuerung, Rezepturverwaltung, Analytik und Cybersicherheit in einem einzigen Software-Stack vereinen. Anbieter integrieren edgefähige Rechenmodule, sodass Anomalieerkennungsmodelle direkt auf Hallenebenen-Controllern ausgeführt werden, was Cloud-Latenzen und Bandbreitenkosten reduziert. Low-Code-Entwicklungsumgebungen erweitern den Kreis qualifizierter Anwender, während die Sicherheitsvorschriften IEC 62443 und NIS2 veraltete lokale integrierte Entwicklungsumgebungen zu einer Haftungsfrage machen. Gleichzeitig senken abonnementbasierte Preismodelle die anfänglichen Investitionsausgaben für kleine und mittlere Hersteller, wenngleich die langfristigen Betriebskosten ein Anliegen bleiben. Zusammen halten diese Faktoren das zweistellige Wachstum aufrecht und verschärfen den Wettbewerb zwischen proprietären Ökosystemen und offenen, IEC-61131-3-konformen Toolchains.

Wesentliche Berichtsergebnisse

- Nach Lösungstyp führten verteilte PAC-Systeme im Jahr 2025 mit einem Umsatzanteil von 46,01 %, während für Cloud-basierte Angebote eine CAGR von 12,95 % bis 2031 prognostiziert wird.

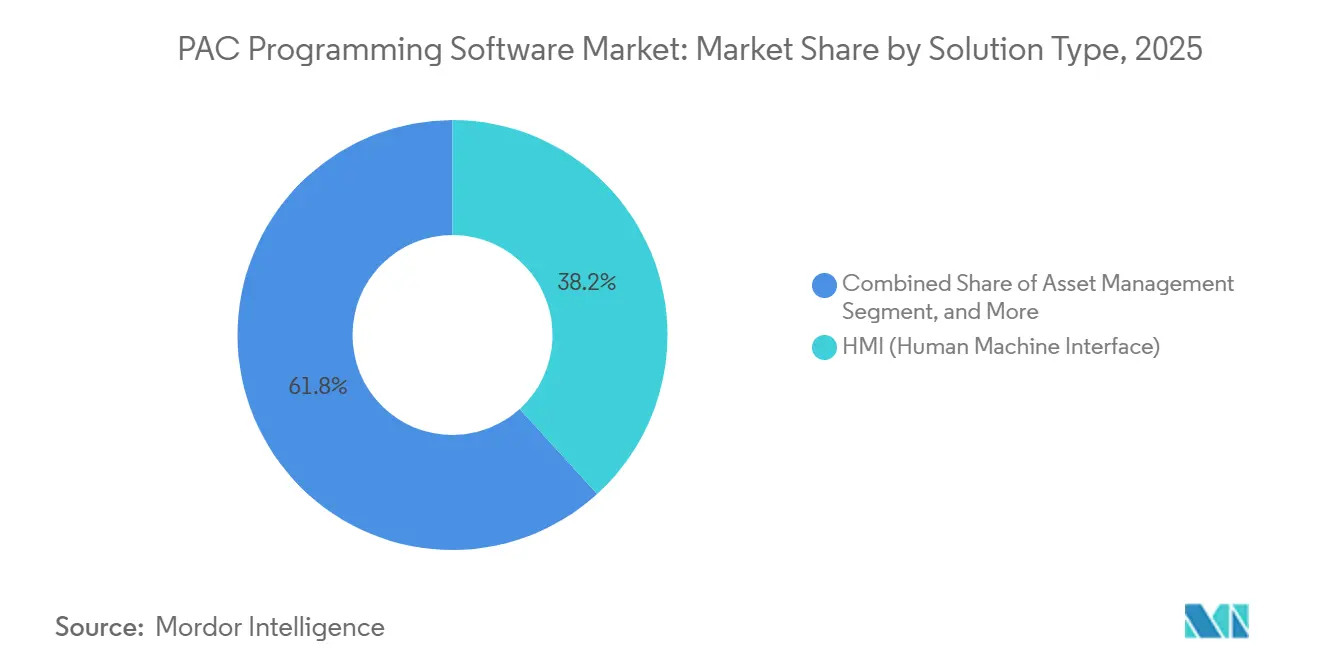

- Nach Typ entfiel im Jahr 2025 ein Umsatzanteil von 38,24 % auf Mensch-Maschine-Schnittstellen-Software, und Asset-Management-Software verzeichnet eine CAGR von 12,80 % bis 2031.

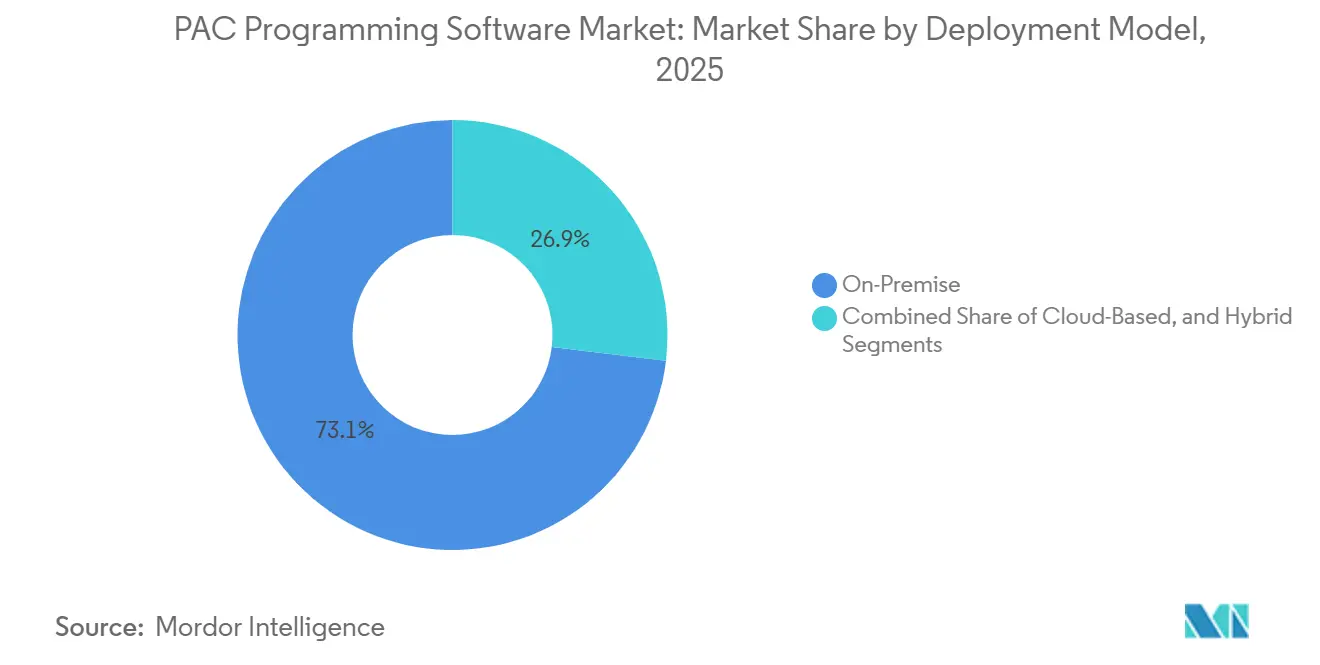

- Nach Bereitstellungsmodell hielten lokale Installationen im Jahr 2025 einen Anteil von 73,09 %; Cloud-basierte Bereitstellung soll mit einer CAGR von 12,95 % bis 2031 wachsen.

- Nach Endnutzer erfasste Öl und Gas im Jahr 2025 einen Umsatzanteil von 24,53 %, während Lebensmittel und Getränke mit einer CAGR von 12,38 % bis 2031 zu wachsen projiziert wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatz von 31,31 %, und der Nahe Osten ist auf Kurs für eine CAGR von 13,01 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des PAC-Programmiersoftware-Markts*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmende Nutzung von Industrial-IoT-gestütztem Edge-Computing | +2.80% | Global, mit Schwerpunkt in asiatisch-pazifischen Fertigungszentren und nordamerikanischen Einzelfertigungsindustrien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach flexibler Chargenautomatisierung im Lebensmittel- und Getränkesektor | +1.90% | Europa und Nordamerika, mit Ausbreitung auf lateinamerikanische Molkerei- und GetränkeCluster | Mittelfristig (2–4 Jahre) |

| Migration von veralteten speicherprogrammierbaren Steuerungen zu PACs für höhere Verarbeitungsgeschwindigkeit | +2.30% | Global, angeführt von asiatisch-pazifischen und nahöstlichen Greenfield-Projekten | Kurzfristig (≤ 2 Jahre) |

| Ausbau modularer, softwaredefinierter Fertigungszellen | +1.60% | Nordamerika und Europa in der Automobil- und Elektronikindustrie, Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Low-Code- / No-Code-PAC-Programmierumgebungen | +1.40% | Global, mit frühzeitiger Einführung in kleinen und mittleren Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsvorschriften als Treiber für Upgrades | +1.20% | Europa (NIS2-Richtlinie), Nordamerika (CISA-Leitlinien), Ausbreitung auf asiatisch-pazifische kritische Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Industrial-IoT-gestütztem Edge-Computing

Edge-native Architekturen betten Analytik und maschinelles Lernen zur Inferenz direkt in PAC-Laufzeitumgebungen ein, wodurch Hin- und Rückwegverzögerungen zu externen Servern entfallen und der Hardware-Overhead durch die Konsolidierung von Gateways gesenkt wird. Im Jahr 2025 setzte Emerson seine PACEdge-Plattform in petrochemischen Anlagen ein, sagte Kompressor-Dichtungsausfälle 72 Stunden im Voraus vorher und reduzierte ungeplante Ausfallzeiten um 25 %.[1]Emerson Automation, „PACEdge-Plattform”, Emerson.com Siemens integrierte containerisierte Anwendungen in SIMATIC Edge und TIA Portal, um den Hardware-Fußabdruck in Brownfield-Anlagen um 30 % zu verringern.[2]Siemens Digital Industries, „SIMATIC Edge-Geräte”, Siemens.com Vorgaben in Chinas 14. Fünfjahresplan und Indiens produktionsgebundenem Anreizprogramm beschleunigen ähnliche Projekte im asiatisch-pazifischen Raum. MQTT- und OPC-UA-Pub/Sub-Protokolle übertragen nun Echtzeitdaten zwischen Hallenebenen-Controllern und ERP-Systemen ohne proprietäre Middleware, was die Attraktivität offener Ökosysteme erhöht.

Migration von veralteten speicherprogrammierbaren Steuerungen zu PACs für höhere Verarbeitungsgeschwindigkeit

Automobil-, Halbleiter- und Ölproduzenten ersetzen 16-Bit-SPS-Hardware, die keine Gleitkommaberechnungen oder Mehrachsenbewegungen bewältigen kann. Rockwells ControlLogix 5580 liefert 1,5 Gigaflops und unterstützt gleichzeitig 128 synchronisierte Achsen, was die Konsolidierung von Dutzenden von Racks in einem einzigen verteilten System ermöglicht. Mitsubishi Electrics MELSEC iQ-R führt Positionsregelkreise in 125 Mikrosekunden für Waferfertigungslinien aus. Der nahöstliche Upstream-Sektor schreibt PAC-Controller für neue Gasanlagen vor, um eine komplexe kaskadierende Abstimmung zu unterstützen, die ältere PLC-5-Einheiten nicht bewältigen können.[3]Saudi Aramco, „Jahresbericht 2024”, Aramco.com Die Obsoleszenz von Ersatzteilen zwingt Betreiber entweder dazu, proprietäre Kontaktplanlogik nachzuentwickeln oder IEC-61131-3-konforme Umgebungen zu übernehmen, was das Gleichgewicht in Richtung PAC-Migration kippt.

Steigende Nachfrage nach flexibler Chargenautomatisierung im Lebensmittel- und Getränkesektor

Rezeptgesteuertes Chargenmanagement ermöglicht es Molkereien, Brauereien und Süßwarenherstellern, Geschmacksrichtungen ohne mechanischen Umbau zu wechseln. Siemens' SIMATIC Batch kann 500 Parameter on the fly anpassen, während Rockwells FactoryTalk Batch die Rüstzeiten in einer großen Brauerei von 4 Stunden auf 45 Minuten senkte. Die „Vom Hof auf den Tisch”-Politik der Europäischen Union erfordert bis 2027 eine digitale Rückverfolgbarkeit jeder Charge, was Investitionen in Software fördert, die Genealogiedaten direkt in PAC-Controllern protokolliert. Da Produkteinführungen in limitierter Auflage zunehmen, führt flexible Automatisierung zu schnellerer Vermarktung und geringerem Lagerrisiko.

Ausbau modularer, softwaredefinierter Fertigungszellen

Hersteller wechseln von monolithischen Linien zu modularen Zellen, bei denen jede Maschine eine unabhängige, softwaredefinierte Einheit ist. Beckhoffs EtherCAT-Architektur ermöglicht es Technikern, Servoantriebe in weniger als 10 Minuten im laufenden Betrieb auszutauschen, was die mittlere Reparaturzeit in Automobilkarosserieshops minimiert. In der Elektronik ermöglichen offene PAC-Systeme es Originalgeräteherstellern, E/A-Module von mehreren Anbietern zu beziehen und so das Risiko eines einzelnen Lieferanten zu vermeiden. Langfristig unterstützt Modularität den liniennahen Neuausgleich für die Produktion gemischter Modelle, eine Kernanforderung für Elektrofahrzeug- und Unterhaltungselektronik-Hochläufe.

Hemmnisauswirkungsanalyse des PAC-Programmiersoftware-Markts*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Lizenz- und Integrationskosten | -1.80% | Global, mit ausgeprägtem Einfluss auf kleine und mittlere Unternehmen in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten IEC-61131-3-Programmierern | -1.50% | Global, am ausgeprägtesten in Nordamerika und Europa bei alternden Belegschaften | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Anbieterbindung, die die Einführung einschränken | -0.90% | Global, insbesondere in europäischen und nordamerikanischen Mehrstandortbetrieben, die Interoperabilität anstreben | Mittelfristig (2–4 Jahre) |

| Latenzeinschränkungen für Cloud-gehostete PAC-IDEs | -0.70% | Entstehend in nordamerikanischen und europäischen Cloud-first-Unternehmen, begrenzter Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenz- und Integrationskosten

Unternehmenstaugliche PAC-Programmiersoftware-Suiten können bis zu USD 50.000 pro Ingenieurarbeitsplatz kosten und die gesamten Projektkosten nach Hinzufügung von Systemintegrationsaufwand auf bis zu USD 300.000 treiben. Zusätzliche Gebühren für Bewegungs-, Sicherheits- und Energiemodule verdoppeln häufig die Ausgangsangebote, was kleinere Hersteller dazu zwingt, Modernisierungen aufzuschieben und weiterhin nicht gesicherte veraltete speicherprogrammierbare Steuerungen zu betreiben. Abonnementpläne entlasten den Kapitaldruck teilweise, binden Unternehmen jedoch an wiederkehrende Ausgaben, die Finanzabteilungen in jedem Budgetzyklus prüfen.

Mangel an qualifizierten IEC-61131-3-Programmierern

Mehr als die Hälfte der nordamerikanischen Betriebe berichtet, dass eine Qualifikationslücke PAC-Einführungen verzögert. Universitätslehrpläne legen den Schwerpunkt auf Python und C++ und bieten nur begrenzte Einblicke in strukturierten Text oder Funktionsblock-Syntax. Da erfahrene Kontaktplan-Ingenieure in Rente gehen, kann die betriebliche Ausbildung bis zu einem Jahr dauern, bevor neue Mitarbeiter Systeme selbständig in Betrieb nehmen. Die Einschränkung ist im pharmazeutischen Chargenmanagement und in der Hochgeschwindigkeitsverpackung besonders ausgeprägt, wo Branchenkenntnisse ebenso entscheidend sind wie Programmierkenntnisse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des PAC-Programmiersoftware-Markts

Nach Lösungstyp:

Mensch-Maschine-Schnittstellen-Software verankert die BedienerproduktivitätMensch-Maschine-Schnittstellen-Software hielt im Jahr 2025 einen Umsatzanteil von 38,24 %, da sie die primäre Berührungspunkt zwischen Steuerungslogik und Betriebspersonal darstellt. Erweiterte WinCC-Unified-Bildschirme rendern nun 3D-Anlagenmodelle und Augmented-Reality-Überlagerungen, die die Fehlerdiagnosezeit um 35 % verkürzen. Asset-Management-Suiten, das am schnellsten wachsende Teilsegment mit einer CAGR von 12,80 %, kombinieren Vibrations-, Wärme- und Ölanalysedaten in Programmierumgebungen, sodass Wartungsteams von zeitbasierten auf zustandsbasierte Wartungspläne umstellen können. Die PAC-Programmiersoftware-Marktgröße für Mensch-Maschine-Schnittstellen-Module wird voraussichtlich stetig wachsen, da Cloud-Dashboards lokale Grafiken für die Sichtbarkeit mehrerer Standorte replizieren. Simulations- und Versionskontrolltools machen zusammen weniger als 15 % des Umsatzes aus, sind aber in regulierten Branchen, die eine virtuelle Inbetriebnahme vor der Hardware-Installation verlangen, unverzichtbar.

Parallel dazu überbrücken Datenbankverbindungserweiterungen Hallenebenen-Daten mit ERP- und MES-Systemen. Proprietäre OPC-UA-Server erschweren die Integration, da Sicherheitsprofile je nach Anbieter variieren, doch die native Unterstützung für REST-APIs und MQTT verbessert die Interoperabilität. Da mehr Module in einheitliche Toolchains zusammengeführt werden, verschwimmen die Grenzen zwischen Schnittstellen-, Asset-Management- und erweiterter Steuerungskategorien – ein Trend, der voraussichtlich Unternehmenslizenzen-Preisstrategien stärken wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp:

Verteilte Architekturen ermöglichen Hot-Swap-fähige ModularitätVerteilte PAC-Systeme machten im Jahr 2025 einen Umsatzanteil von 46,01 % aus, da sie Fehler auf ein einzelnes E/A-Segment isolieren, während der Rest der Zelle weiterläuft. Automobilwerke nutzen die Beckhoff-EtherCAT-Topologie, um Antriebe in wenigen Minuten auszutauschen und Linienstillstände zu vermeiden, die Tausende pro Minute kosten. Kompakte PACs integrieren Prozessor, E/A und Netzwerk in einem Gehäuse für Punktzahlen unter 256 und eignen sich für Wasserpumpen und End-of-Line-Palettiergeräte. Offene PAC-Systeme, die auf handelsüblicher Hardware aufgebaut sind, gewinnen unter Originalgeräteherstellern an Dynamik, die weltweit standardisieren möchten, ohne von einem einzigen Anbieter abhängig zu sein.

Cloud-basierte Systeme starten von einer kleineren Basis, werden jedoch mit einer CAGR von 12,95 % zu wachsen prognostiziert. Anbieter bieten nun browserbasierte Editoren mit Versionskontrolle, Code-Reviews und Over-the-Air-Firmware-Updates an. Öl- und Gas-Betriebe bevorzugen weiterhin lokale verteilte Einheiten, da Cybersicherheitsrichtlinien Internetverbindungen untersagen, während Konsumgüterhersteller hybride Modelle erproben, die Projektdateien zur Notfallwiederherstellung in die Cloud replizieren. Über den Prognosehorizont hinaus wird der PAC-Programmiersoftware-Markt voraussichtlich die Stärken verteilter und Cloud-Systeme in Einklang bringen, indem er leichtgewichtige Agenten einbettet, die Code automatisch zwischen Edge- und Cloud-Repositories synchronisieren.

Nach Bereitstellungsmodell:

Lokale Dominanz spiegelt Latenz- und Sicherheitsanforderungen widerLokale Installationen machten im Jahr 2025 einen Umsatzanteil von 73,09 % aus, dank deterministischer Scan-Zyklusanforderungen in der Bewegungssteuerung und strenger Cybersicherheitshaltungen in kritischen Infrastrukturen. Flüssiggasanlagen betreiben Yokogawa-CENTUM-VP-Controller in 10-Millisekunden-Regelkreisen, die keine Internet-Jitter tolerieren können. Hybridmodelle speichern Quellcode und Verlaufsdaten in der Cloud, während die Logik am Edge ausgeführt wird, was Betreibern eine schnelle Notfallwiederherstellung ermöglicht, ohne die Reaktionszeit zu beeinträchtigen. Cloud-native integrierte Entwicklungsumgebungen sprechen Originalhardwarehersteller an, die verteilte Flotten warten, stoßen jedoch auf Hindernisse unter den NIS2- und NERC-Vorschriften, die externe Konnektivität einschränken.

Da Anbieter rollenbasierte Zugriffssteuerung, verschlüsselte Repositories und Prüfpfade hinzufügen, verbessert sich die Cloud-Akzeptanz in Lebensmittel- und Getränkewerken, wo das Rezepturmanagement häufige Code-Änderungen erfordert. Der PAC-Programmiersoftware-Marktanteil für Cloud-Bereitstellung wird voraussichtlich stetig zunehmen, jedoch unter dem lokalen Niveau bleiben, bis latenztolerante private 5G-Netze zum Mainstream werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Öl und Gas führt, während chargenorientierte Lebensmittelwerke aufholenÖl und Gas behielt im Jahr 2025 einen Umsatzanteil von 24,53 %, da PAC-Software komplexe Anti-Surge-Algorithmen, Kompressorsequenzierung und Unterseeverteilerstücke verwaltet. Auf einer einzigen Nordsee-Plattform senkte die Konsolidierung von 14 SPS-Racks in 6 PAC-Einheiten den Ersatzteillagerbestand um USD 2,3 Millionen. Lebensmittel- und Getränkeverarbeiter, das am schnellsten wachsende vertikale Segment mit einer CAGR von 12,38 %, nehmen rezeptgesteuerte Chargensysteme an, die Genealogiedaten für behördliche Prüfungen protokollieren und schnelle Geschmackswechsel unterstützen. Die PAC-Programmiersoftware-Marktgröße für Lebensmittelanwendungen wird voraussichtlich steigen, da Blockchain-Rückverfolgbarkeitsregeln in Kraft treten.

Elektrische Energieversorgungsunternehmen nutzen PAC-Code, um Batteriespeicher und Laststeuerungsressourcen zu koordinieren, da der Anteil erneuerbarer Energien steigt. Gebäudeautomatisierungsunternehmen integrieren Kältemaschinenstufen und Beleuchtungssteuerung in Niagara-basierte PAC-Überlagerungen, während Wasserversorgungsunternehmen aufrüsten, um den Berichtsanforderungen des Gesetzes über sauberes Wasser zu entsprechen. Quer durch die Mischung ist die Konvergenz zwischen Betriebstechnologie und Informationstechnologie in Ölfeldern am tiefsten, wo Controller Echtzeit-Optimierer und Asset-Management-Plattformen über sichere OPC-UA-Gateways speisen.

Geografische Analyse

APAC PAC-Programmiersoftware-Markt

Asien-Pazifik trug 2025 31,31 % zum globalen Umsatz bei, begünstigt durch chinesische Smart-Factory-Mandate und Indiens produktionsgebundene Anreizzuweisungen, die Greenfield-Projekte in der Elektronik- und Automobilindustrie finanzieren. Japanische Batterielinien und Halbleiterfabriken werden nachgerüstet, um höhere Durchsatz- und Präzisionsanforderungen zu erfüllen, während südkoreanische Werften verteilte PACs für modulare Flüssigerdgasträger einsetzen. Vietnam, Thailand und Malaysia ziehen ausländische Direktinvestitionen in Montage- und Testanlagen an und erweitern die regionale Nachfrage nach Hochgeschwindigkeitsbewegung und Vision-Modulen. Der Marktanteil des Markts für Programmiersoftware für programmierbare Automatisierungscontroller (PAC) in Asien-Pazifik wird voraussichtlich stabil bleiben, da lokalisierte Lieferketten die Importabhängigkeit verringern.

Naher Osten PAC-Programmiersoftware-Markt

Der Nahe Osten, der voraussichtlich mit einer CAGR von 13,01 % wachsen wird, führt edge-native PAC-Systeme in vorgelagerten Ölanlagen im Rahmen des digitalen Fahrplans von Saudi Aramco ein. Das Panorama Digital Command Center von Abu Dhabi skaliert Code für vorausschauende Wartung auf 120 Anlagen, und Dubais Logistikzentrum modernisiert Lager- und Kühlkettenlinien. Die Türkei rüstet Automobil- und Haushaltsgerätelinien auf, um europäischen Maschinenrichtlinien zu entsprechen, und israelische Cybersicherheits-Startups legen Bedrohungserkennungssysteme über Standard-Controller, was die regionalen Softwareausgaben erhöht.

PAC-Programmiersoftware-Markt in Amerika und Europa

Nordamerika und Europa zusammen machten 2025 52 % des Werts aus, angetrieben durch Cybersicherheitsmandate, die Upgrades der rollenbasierten Zugriffskontrolle und verschlüsselten Dateispeicherung erzwingen. In den Vereinigten Staaten beschleunigen CISA-Leistungsziele den Austausch von SPSen ohne Multi-Faktor-Authentifizierung, während deutsche Werke digitale Zwillinge einsetzen, um Ausschuss in softwaredefinierten Karosseriebetrieben zu reduzieren. Britische Wasserversorgungsunternehmen führen PAC-basierte Leckreduzierungssteuerungen ein, und skandinavische Zellstofffabriken digitalisieren die Anlagengesundheitsüberwachung, um Energieeffizienzziele zu erfüllen. Die Chance Südamerikas konzentriert sich auf brasilianischen Zellstoff, Bergbau und Lebensmittelverarbeitung; Währungsvolatilität dämpft die Ausgaben, aber die Einhaltung von Umweltvorschriften treibt die selektive PAC-Einführung voran.

Regulatorisches Umfeld

Die Konformität für PAC-Programmiersoftware und zugehörige Controller-Ökosysteme basiert auf den IEC 61131-Normen und wird dann in nationale und regionale Rahmenwerke übersetzt. In Europa aktualisiert BS EN IEC 61131-2:2025 (angeglichen an EN IEC 61131-2:2025) die Geräteanforderungen und Prüfverfahren, die in Qualifizierungsabläufen für speicherprogrammierbare Steuerungen und PAC-Geräte verwendet werden. Diese Aktualisierung fließt in Herstellerzertifizierungspläne und Abnahmeprüfungen der Endanwender für Neuinstallationen und Nachrüstungen ein.

In China aktualisiert GB/T 15969.2-2024 (2025 umgesetzt, 2024 veröffentlicht) den nationalen Standard für speicherprogrammierbare Steuerungen, ersetzt die vorherige Version von 2008 und verschärft die Grundanforderungen für Produkte, die in Industrieprojekten eingesetzt werden. Daneben können beschaffungsbezogene Vorschriften die Kaufberechtigung über die technische Konformität hinaus beeinflussen: Brasilien veröffentlichte im Februar 2026 die Resolucao CIIA-PAC/CC Nr. 5 im Rahmen des Novo PAC-Rahmenwerks, die Kriterien für lokalen Inhalt und Ursprung definiert, welche Beschaffungsentscheidungen für Industrieanlagen in staatlich verknüpften Programmen und Infrastrukturprojekten beeinflussen können.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat: Rockwell Automation, Siemens und Schneider Electric halten zusammen etwa 45 % des Umsatzes, verankert durch ControlLogix-, SIMATIC- und Modicon-Ökosysteme. Jeder Anbieter bündelt Bewegungs-, Sicherheits- und Analyse-Add-ons in integrierten Suiten, was die Wechselkosten erhöht. Schneider Electric und Emerson erlangten einen frühen Vorsprung bei Cloud-nativer Programmierung durch EcoStruxure Automation Expert und DeltaV Cloud und gewannen Mehrstandortverträge, die zentralisierte Updates erfordern. Beckhoff, WAGO und Phoenix Contact kontern mit offenen Architekturen, die es Anwendern ermöglichen, Projekte als PLCopen-XML zu exportieren und E/A-Module von mehreren Lieferanten zu kaufen.

Containerisierte Laufzeiten von CODESYS, B&R und ähnlichen Marktneueinsteigern laufen auf Industrie-PCs und ermöglichen es Automobil-Tier-1-Zulieferern, Softwareentscheidungen von der Hardware zu entkoppeln. Patentanmeldungen für Low-Code-Funktionsbibliotheken stiegen zwischen 2023 und 2025 um 40 %, was auf zunehmende Einsätze beim geistigen Eigentum hinweist.

Partnerschaften zwischen Microsoft Azure IoT Edge und traditionellen Automatisierungsunternehmen verwischen die Grenzen weiter und könnten proprietäre integrierte Entwicklungsumgebungen verdrängen, wenn Cloud-Tools die Funktionsparität erreichen. Insgesamt befindet sich die Marktkonzentration auf einem mittleren Niveau, da offene Ökosysteme an Glaubwürdigkeit gewinnen, aber etablierte Unternehmen nach wie vor über fest verankerte installierte Basen verfügen.

Marktführer der PAC-Programmiersoftware-Branche

Schneider Electric SE

Rockwell Automation, Inc.

Opto22

Mitsubishi Electric

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des PAC-Programmiersoftware-Markts

- Schneider Electric SE

- Rockwell Automation Inc.

- Siemens AG

- Mitsubishi Electric Corporation

- Emerson Electric Co.

- ABB Ltd.

- Honeywell International Inc.

- Opto 22

- Beckhoff Automation GmbH & Co. KG

- WAGO Kontakttechnik GmbH & Co. KG

- Omron Corporation

- Delta Electronics Inc.

- Phoenix Contact GmbH & Co. KG

- Yokogawa Electric Corporation

- Advantech Co. Ltd.

- Bosch Rexroth AG

- Texas Instruments Inc.

- MKS Instruments Inc.

- General Electric Company

- National Instruments Corporation

Analyse der Unternehmen des PAC-Programmiersoftware-Markts lesen

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt in Modernisierungsschichten, die bestehende Controller-Bestände mit neueren, offenen Daten- und Anwendungsarchitekturen verbinden, ohne einen vollständigen Austausch zu erfordern. ABBs Automation Extended-Programm (im März 2026 gestartet) unterstreicht die Nachfrage nach der Integration digitaler Anwendungen mit bestehenden Steuerungssystemen unter Verwendung von OPC UA und NAMUR Open Architecture. Dies unterstützt das Interesse an PAC-Programmiersuiten, die mit integrierter Konnektivität, sicheren Datenmodellen und Migrationswerkzeugen für älteren PLC-Code und Tags ausgestattet sind.

Interoperabilitätsinitiativen erweitern auch die adressierbare Basis für modulare, herstellerübergreifende Automatisierung und schnellere Wiederverwendung von Engineering-Arbeiten. Branchenverbände (NAMUR, ZVEI und PI) haben den Module Type Package (MTP)-Ansatz auf dem Weg zur internationalen Standardisierung vorangetrieben (IEC 63280-Prozess seit 2024 initiiert), wodurch ein klareres Rahmenwerk für modulbasiertes Engineering und Orchestrierung entsteht. Innerhalb dieses Rahmens aktualisiert IEC 61131-3:2025 (veröffentlicht im Mai 2025) die Programmiersprachenspezifikationen für speicherprogrammierbare Steuerungen, was einen neuen Zyklus von IDE- und Compiler-Aktualisierungen antreibt, die die Entwicklererfahrung verbessern können (zum Beispiel UTF-8-Zeichenkettenunterstützung) und die Reibung bei globalen Einsätzen in mehrsprachigen Werken verringern.

Jüngste Branchenentwicklungen im PAC-Programmiersoftware-Markt

- Juni 2026: Rockwell Automation brachte die FactoryTalk Orchestration-Software auf den Markt, um Materialfluss und Produktionsprozesse mithilfe von Echtzeit-Produktionssignalen zu koordinieren, aufbauend auf der FactoryTalk Optix-Plattform. Die Veröffentlichung erweitert Rockwells Softwareschicht über die Controller-Programmierung hinaus in die werksweite Orchestrierung und unterstützt eine engere Integration von OT und Logistik über heterogene Anlagen hinweg.

- Juni 2026: Schneider Electric brachte Industrial Automation Modernization-as-a-Service auf HPE-Infrastruktur auf den Markt und positioniert damit einen serviceorientierten Weg zur Modernisierung bestehender Automatisierungsumgebungen. Das Angebot unterstützt Kunden, die Software und Infrastruktur aktualisieren müssen, während sie Cybersicherheit und Lebenszyklusbeschränkungen bewältigen, die für langjährige Industriestandorte typisch sind.

- Februar 2026: Schneider Electric stellte EcoStruxure Foxboro Software Defined Automation vor, positioniert als offenes, softwaredefiniertes DCS, das von EcoStruxure Automation Expert angetrieben wird. Dieser Schritt verstärkt die Verschiebung hin zur Entkopplung von Steuerungssoftware von proprietärer Hardware und erhöht den Wettbewerbsdruck auf PAC-Programmierstacks, offene, portable und skalierbare Architekturen zu unterstützen.

PAC-Programmiersoftware-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der mit Software erzielt wird, die zur Konfiguration, Programmierung, Prüfung und Bereitstellung von Logik- und Steuerungsanwendungen auf Plattformen programmierbarer Automatisierungscontroller (PAC) für die industrielle Automatisierung verwendet wird.

Umfangsausschlüsse: Nicht erfasst werden PAC-Hardwareverkäufe, allgemeine IT-Software, die nicht für die PAC-Steuerungsprogrammierung verwendet wird, oder reine Installationsarbeiten, die nicht als Softwareprodukt verkauft werden.

Übersicht der Segmentierung

- Nach Lösungstyp

- HMI (Mensch-Maschine-Schnittstelle)

- Erweiterte Prozesssteuerung

- Asset-Management

- Datenbankanbindung

- Sonstige Controller-Typen

- Nach System

- Offenes PAC-System

- Kompaktes PAC-System

- Verteiltes PAC-System

- Nach Endnutzer

- Öl und Gas

- Elektrische Energie

- Bauwesen

- Lebensmittel und Getränke

- Wasser und Abwasser

- Sonstige Endnutzer

- Nach Bereitstellungsmodell

- Vor-Ort

- Cloud-basiert

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die äußeren Grenzen des Nachfragepools festzulegen und sicherzustellen, dass die Annahmen tatsächliche industrielle Aktivitätsmuster widerspiegeln. Wir stützten uns auf öffentliche Quellen wie das US Census Bureau und das Bureau of Economic Analysis für Fertigungssignale, die US International Trade Commission für automatisierungsbezogene Handelsbewegungen und die International Energy Agency für Energie- und Versorgungsinvestitionsrichtungen.

Um diese makroökonomischen Signale in Software-Ausgabenlogik zu übersetzen, prüften wir außerdem Quellen wie ISO- und IEC-Veröffentlichungen (für Steuerungs- und Sicherheitskontext), von Fachkollegen begutachtete Fachzeitschriften zur industriellen Automatisierung und relevante Verbandswebsites, die die Automatisierungsakzeptanz diskutieren. Unternehmensunterlagen, Jahresberichte und Investorenpräsentationen halfen zu bestätigen, wie Anbieter ihre Softwaremischung, regionale Präsenz und Preisgestaltung beschreiben. Bei Bedarf wurden kostenpflichtige Unternehmensfinanzdaten und eine Patentdatenbank verwendet, um die Umsatztransparenz und Produktaktivität abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, da wir auch zusätzliche Referenzen zur Klärung und Validierung herangezogen haben.

Primärinterviews und -umfragen

Primärinterviews und -umfragen wurden verwendet, um zu prüfen, wie PAC-Programmiersoftware in Branchen wie Prozess- und Stückgutfertigung beschafft, bereitgestellt (On-Premise, Cloud-basiert oder hybrid) und erneuert wird. Wir sprachen mit Software-Produktverantwortlichen, Systemintegratoren und Endanwender-Führungskräften für Automatisierung und Steuerungstechnik in allen wichtigen Regionen, sodass sekundäre Annahmen zu Akzeptanz, Preisgestaltung und Bereitstellungsanteilen an das beobachtete Kaufverhalten angepasst werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | APAC: 47 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 28 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 56 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem die industrielle Automatisierungsaktivität nach Region anhand von Fertigungsleistungssignalen und der Richtung der Automatisierungsinvestitionen rekonstruiert und dann durch von Praktikern geteilte Akzeptanz- und Bereitstellungsmischungen in PAC-Softwarenachfrage übersetzt wird. Von dort aus wurde das Modell durch selektive Bottom-Up-Näherungen bestätigt, hauptsächlich unter Verwendung der Umsatzoffenlegungslogik der Anbieter und Kanalprüfungen sowie des durchschnittlichen Verkaufspreises (ASP) je Lizenz- oder Abonnementbereich, multipliziert mit den geschätzten aktiven Nutzerbasen in wichtigen Endanwendergruppen.

Zu den im Modell verwendeten wichtigen Eingaben gehören der installierte Bestand und der Erneuerungszyklus von Steuerungsplattformen, der Anteil der Projekte, die offene PAC gegenüber kompakten oder verteilten Systemen verwenden, die Aufteilung von On-Premise- gegenüber Cloud-basierten Bereitstellungen, typische Nutzerzahlen pro Standort für Engineering- und Wartungsteams sowie der Zeitpunkt von Erneuerungen und Upgrades. Wenn ein länderspezifischer Datenpunkt schwach war, verwendeten wir Proxy-Indikatoren wie das Wachstum der Industrieproduktion und Signale zu Automatisierungsinvestitionen und normalisierten diese anschließend mit Interviewrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse angewendet, bei der ein Basisszenario anhand der erwarteten industriellen Investitionszyklen und Verschiebungen bei der Softwarebereitstellung verankert und dann anhand von Expertenbereichen zur Preisentwicklung und Geschwindigkeit der Cloud-Migration angepasst wurde. Das Ergebnis wurde überprüft, sodass regionales Wachstum, Endanwenderdynamik und Bereitstellungsbewegungen mit der Marktnarrative und den beobachteten Akzeptanzmustern übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellgesamtwerte mit unabhängigen Signalen wie der Richtung der Automatisierungsinvestitionen, Kommentaren zu Softwareumsätzen in Unternehmensunterlagen und dem von Praktikern diskutierten Tempo der Cloud-basierten Akzeptanz. Ausreißer wurden markiert, wenn sich Wachstum oder Preisgestaltung zu weit von dem entfernten, was die industrielle Aktivität stützen konnte, und die Annahmen wurden anschließend vor der internen Freigabe überarbeitet.

Wir führen zudem mehrstufige Überprüfungen durch, bei denen ein nicht am ersten Aufbau beteiligter Analyst Einheiten, Währungsumrechnungen und Jahresabstimmungen prüft, und anschließend eine abschließende Prüfung der logischen Konsistenz über Regionen und Endanwender hinweg erfolgt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Änderungen, ein deutlicher Nachfrageschock in der Fertigung oder eine Verschiebung der Bereitstellungsmuster. Vor der Auslieferung werden die neuesten öffentlichen Informationen erneut überprüft, damit Kunden eine aktualisierte Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für PAC-Programmiersoftware von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößenschätzungen für PAC-Programmiersoftware können weit voneinander abweichen, selbst wenn der Themenname gleich klingt. Die Unterschiede ergeben sich meist daraus, was als PAC-Programmiersoftware im Gegensatz zu benachbarter Automatisierungssoftware gezählt wird, wie die Umsätze aus Cloud- und Abonnementmodellen zeitlich erfasst werden und welches Jahr als Ankerpunkt für die Prognose behandelt wird.

Die größten Ursachen für Abweichungen in diesem Markt sind in der Regel, ob HMI-, Asset-Management- und Datenbankkonnektivitätswerkzeuge als Teil des Programmiersoftware-Pakets enthalten sind, und ob die Werte als aktuelle Jahresmomentaufnahme oder als zukünftiges Basisjahr angegeben werden. Auch der Zeitpunkt der Währungsumrechnung spielt eine Rolle, da viele Softwareumsätze in mehreren Währungen verbucht werden, und der Aktualisierungsrhythmus kann Zahlen verändern, wenn sich die industriellen Ausgaben schnell ändern.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,11 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 8,15 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Umsatzerfassung anzuwenden, die gebündelte Module und Hybridbereitstellungen ausschließen kann, die häufig zusammen mit PAC-Programmierumgebungen verkauft werden. |

| Fachzeitschrift B | 16,29 Mrd. USD (2024) | Bezieht wahrscheinlich einen breiteren Automatisierungssoftware-Stack mit ein und wendet einen aggressiveren kurzfristigen Wachstumsschritt an, was die Momentaufnahme für 2024 gegenüber einem kontrollierten Umfang und einer zukunftsgerichteten Basisjahrverankerung überhöhen kann. |

Die Spanne erklärt sich hauptsächlich durch die Jahresverankerung und dadurch, wie eng der Softwareumfang von benachbarten industriellen Automatisierungswerkzeugen abgegrenzt wird, und diese Abgrenzung sowie die zukunftsgerichtete Basisjahrbehandlung werden von Mordor Intelligence konsistent angewendet. Da dieselben Variablen über Regionen hinweg wiederverwendet und anschließend durch Interviews überprüft werden, bleibt die endgültige Zahl auf praktische Kauf- und Bereitstellungsmuster rückführbar und nicht auf eine einzelne Schlagzeilen-Wachstumsannahme.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert hat der Markt für Programmiersoftware für speicherprogrammierbare Automatisierungscontroller (PAC) im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich USD 24,55 Milliarden erreichen und wächst ab 2026 mit einer CAGR von 11,71 %.

Welches Segment wird innerhalb dieses Softwarebereichs am schnellsten wachsen?

Asset-Management-Module werden voraussichtlich das Wachstum mit einer CAGR von 12,80 % anführen, getrieben durch die Einführung zustandsbasierter Wartung.

Warum gewinnen Cloud-basierte PAC-Programmiersoftware-Suiten trotz Sicherheitsbedenken an Bedeutung?

Anbieter integrieren nun rollenbasierte Zugriffssteuerung, Verschlüsselung und Over-the-Air-Updates, sodass Mehrstandortbetreiber Code zentral verwalten können, ohne Compliance-Mandate zu gefährden.

Wie nutzen Lebensmittel- und Getränkehersteller PAC-Software zur Verbesserung der Flexibilität?

Rezeptgesteuertes Chargenmanagement ermöglicht es Werken, Rezepturen schnell zu wechseln, Rüstzeiten zu verkürzen und die digitale Rückverfolgbarkeit zu unterstützen, die durch die bevorstehenden „Vom Hof auf den Tisch”-Vorschriften vorgeschrieben wird.

Welche Regionen werden am meisten zur zukünftigen Marktexpansion beitragen?

Asien-Pazifik wird der größte Beitragender bleiben, während der Nahe Osten die schnellste CAGR verzeichnen wird, da Energieunternehmen Upstream-Anlagen digitalisieren.

Welche Faktoren schränken die breitere Einführung bei kleinen Herstellern ein?

Hohe anfängliche Lizenzgebühren und ein Mangel an IEC-61131-3-Programmierern verzögern Projekte, wenngleich Abonnementpreismodelle und Low-Code-Tools diese Hindernisse abmildern.

Seite zuletzt aktualisiert am: