Dänemark Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

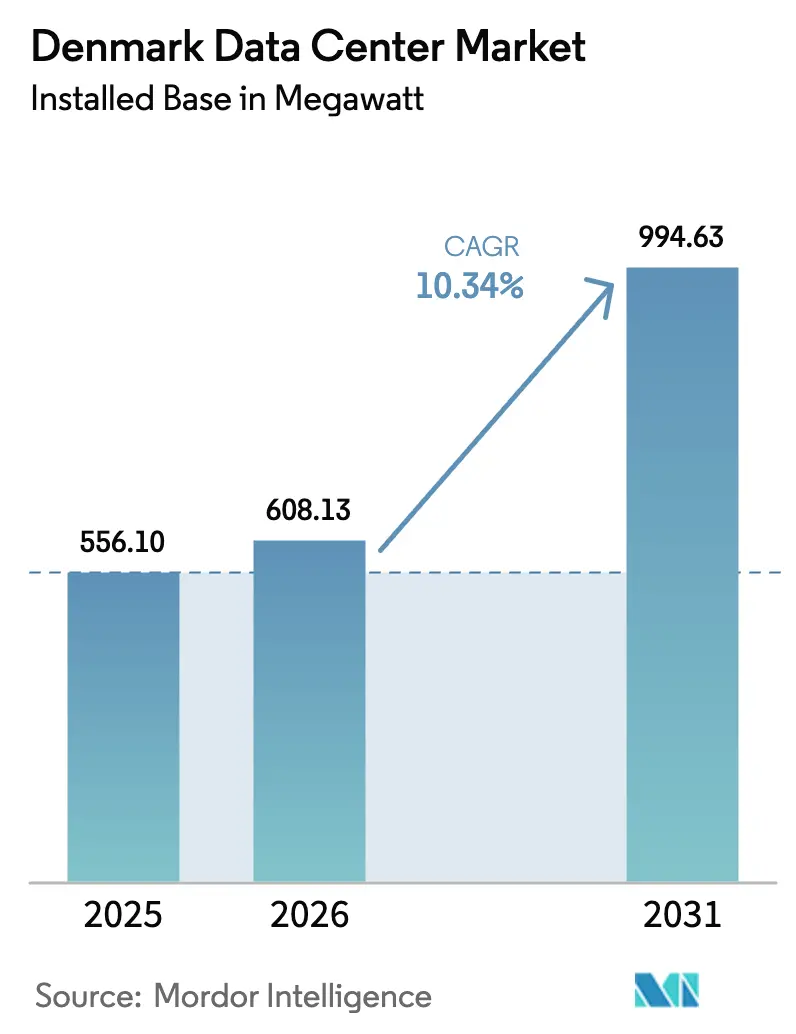

| Marktgröße im Basisjahr (2025) | 556.10 Megawatt |

| Marktvolumen (2026) | 608.13 Megawatt |

| Marktvolumen (2031) | 994.63 Megawatt |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des dänischen Rechenzentrummarktes in Bezug auf die installierte Basis wird voraussichtlich von 556,10 Megawatt im Jahr 2025 und 608,13 Megawatt im Jahr 2026 auf 994,63 Megawatt bis 2031 anwachsen, was einer CAGR von 10,34 % zwischen 2026 und 2031 entspricht. Schnelle Greenfield-Bauten in Westdänemark, starke staatliche Unterstützung für KI-Infrastruktur und verbindliche Wärmerückgewinnungsvorschriften verändern die Kapitalallokationsmuster. Hyperscale-Cloud-Anbieter internalisieren Kapazitäten, um Stromabnahmeverträge für erneuerbare Energien zu sichern, während Colocation-Spezialisten bestehende Hallen auf Flüssigkühlsysteme aufrüsten, um GPU-Cluster für große Sprachmodelle zu beherbergen. Die landesweite 5G- und FTTP-Abdeckung in Verbindung mit drei neuen Unterseekabelrouten verkürzt die Latenzwege und bringt Edge-Workloads näher an die Nutzer heran. Gleichzeitig ziehen Dänemarks beschleunigtes Genehmigungsverfahren und ein Körperschaftsteuersatz von 22 % ausländische Investoren an, auch wenn drohende Netzengpässe die Betreiber zwingen, Projekte gemeinsam mit Energinet zu planen. Das Zusammenspiel dieser Kräfte unterstützt die zweistellige Wachstumstrajektorie des dänischen Rechenzentrummarktes bis 2031.

Wichtigste Erkenntnisse des Berichts

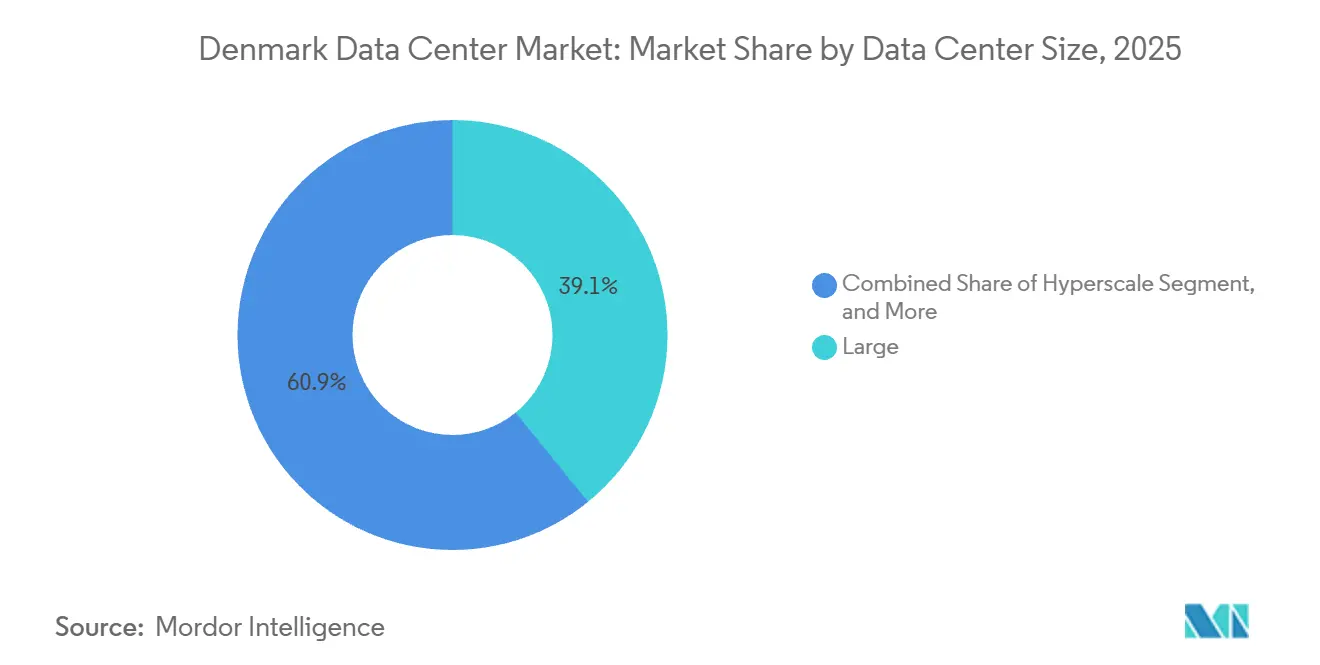

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Anteil von 39,14 % der installierten Last im Jahr 2025, während Hyperscale-Neubauten voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen werden.

- Nach Tier-Typ entfielen Tier-3-Installationen im Jahr 2025 auf 49,15 % des Marktanteils des dänischen Rechenzentrummarktes, während die Tier-4-Kapazität voraussichtlich die schnellste Expansion mit einer CAGR von 11,43 % bis 2031 verzeichnen wird.

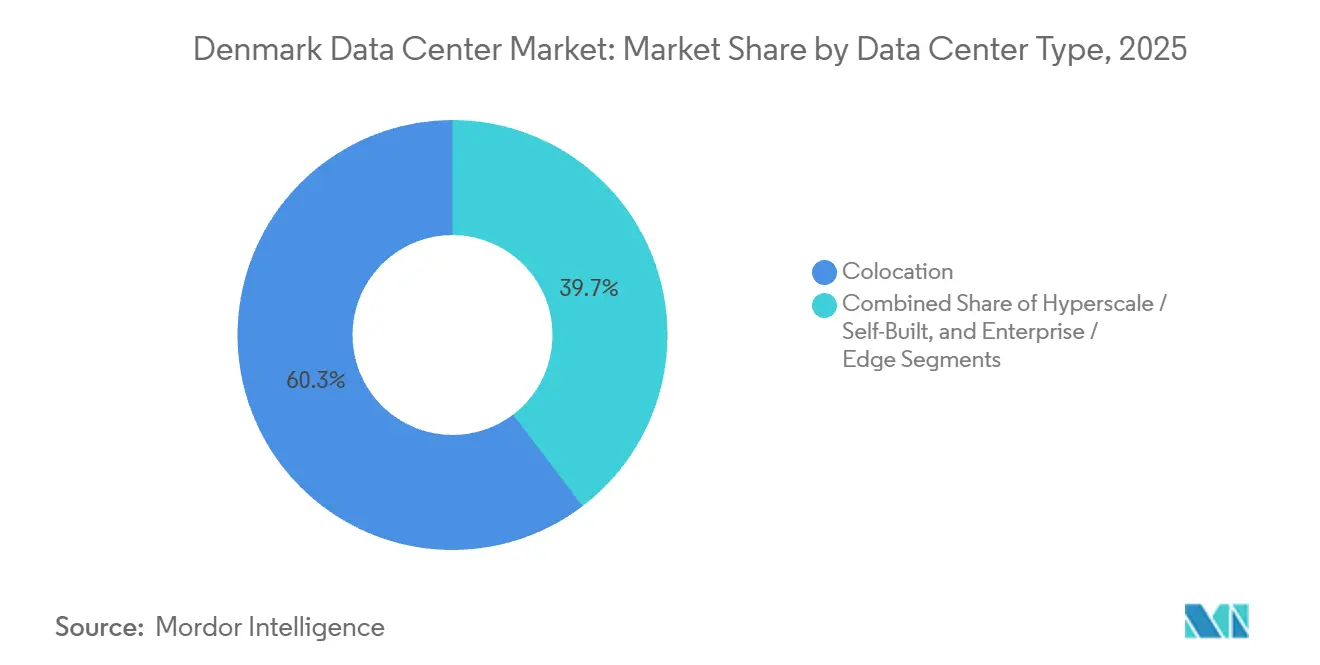

- Nach Rechenzentrumstyp entfiel Colocation im Jahr 2025 auf 60,35 % der installierten Last, doch Hyperscale- und Eigenbau-Projekte werden voraussichtlich mit einer CAGR von 11,56 % während 2026–2031 wachsen.

- Nach Endnutzer entfiel IT und ITES im Jahr 2025 auf 58,61 % der installierten Last, während BFSI-Workloads bis 2031 voraussichtlich eine CAGR von 12,59 % verzeichnen werden.

- Nach Hotspot behielt Kopenhagen im Jahr 2025 einen Anteil von 59,29 %; die Standorte im übrigen Dänemark sind jedoch auf dem Weg, über den Prognosehorizont mit einer CAGR von 11,78 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dänemark Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und KI-getriebene Hyperscale-Expansion | +2.8% | National, mit Konzentration in Esbjerg, Skive und Großraum Kopenhagen | Mittelfristig (2–4 Jahre) |

| Vorteil erneuerbarer Energien und Wärmerückgewinnungsvorschriften | +2.1% | National, mit frühen Gewinnen in Kopenhagen, Ballerup, Esbjerg | Langfristig (≥ 4 Jahre) |

| 5G und landesweites FTTP zur Förderung der Edge-Nachfrage | +1.5% | National, mit urbanen Edge-Deployments in Kopenhagen, Aarhus, Odense | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize und beschleunigtes Genehmigungsverfahren | +1.3% | National, insbesondere Westdänemark (Esbjerg, Varde) | Mittelfristig (2–4 Jahre) |

| Nordische staatliche Grüne-Anleihen-Finanzierung für Kühlinnovationen | +0.9% | National, mit Ausstrahlungseffekten auf Schweden und Norwegen | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Netzausgleichsvereinbarungen zur Reduzierung des Abregelungsrisikos | +0.7% | National, mit Schwerpunkt auf Integrationsgebieten für Offshore-Windenergie in der Nordsee | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und KI-getriebene Hyperscale-Expansion

Microsofts milliardenschweres Westdänemark-Programm, die größte ausländische Investition des Landes seit 36 Jahren, verankert eine neue Azure-Region, die 2026 in Betrieb gehen soll, sowie parallele Bauten in Esbjerg und Varde. Jeder Standort sichert 100 % kohlenstofffreie Stromabnahmeverträge von Offshore-Windparks, was die Präferenz der Hyperscaler für die direkte Kontrolle der Energiebeschaffung und Latenzwege widerspiegelt. Der Kopenhagener Campus von Digital Realty beherbergt nun den Gefion-KI-Supercomputer, ausgestattet mit 1.528 Nvidia H100 GPUs, und positioniert Dänemark als nordisches Modell für das Training großer Sprachmodelle.[1]Digital Realty Trust Inc., "Digital Realty Copenhagen Campus," digitalrealty.comDer inländische Neueinsteiger Thylander plant die Fertigstellung von Phase 1 eines 200-MW-Campus in Esbjerg im Jahr 2026, was die erste dänisch-eigene Hyperscale-Plattform markiert und einen strategischen Wandel hin zu lokalem Eigentum an kritischen Workloads signalisiert. Das geplante 100-MW-KI-fähige Rechenzentrum der CA Group bei GreenLab Skive verbindet Abwärmeexport, standortgebundene Speicherung und industrielle Symbiose, um Netzflexibilität zu erschließen. Diese Entwicklungen verdeutlichen, warum Hyperscale-Megawatt schneller wachsen als der gesamte dänische Rechenzentrummarkt.

Vorteil erneuerbarer Energien und Wärmerückgewinnungsvorschriften

Eine Entscheidung vom Juli 2025, Dänemarks Preisdeckel für Fernwärme abzuschaffen, ermöglicht es Betreibern, marktbasierte Tarife für überschüssige Wärme auszuhandeln, und verwandelt damit ein ehemaliges Kostenzentrum in eine Einnahmequelle. atNorths DEN01 in Ballerup wird zurückgewonnene Wärme an Vestforbrænding leiten und bis 2028 8.000 Haushalte beheizen, was die Attraktivität von Direktflüssigkühlungsdesigns demonstriert. Microsoft beheizt bereits 6.000 Haushalte von seinem Høje-Taastrup-Campus aus, während Metas Standort in Odense jährlich 100.000 MWh liefert, was zeigt, dass der Wärmeexport nun eher eine Betriebsgenehmigungsvoraussetzung als ein Nachhaltigkeits-Add-on ist. Dänemarks strengere Umsetzung der EU-Energieeffizienzrichtlinie verpflichtet Standorte über 500 kW zur Veröffentlichung eines Energienutzungsfaktors, was Investitionen in hochwertigere thermische Erfassungslösungen beschleunigt. Da Kommunen zunehmend auf integrierte Wärmenetze bestehen, riskieren Entwickler, die keine Kreislaufwirtschaftsnachweise erbringen können, verzögerte Genehmigungen oder verlorene Ausschreibungen.

5G und landesweites FTTP zur Förderung der Edge-Nachfrage

Bis Ende 2025 erreichte Dänemark eine 100-prozentige Bevölkerungsabdeckung mit 5G und eine 97-prozentige Glasfaserreichweite im Netz mit sehr hoher Kapazität, was die Hin- und Rücklatenz für Edge- und IoT-Anwendungen senkte. GlobalConnects 2.600 km langer Superglasfaserring, der Schweden, Dänemark und Deutschland verbindet, ermöglicht Verbindungen mit weniger als 10 Millisekunden Latenz zwischen Kopenhagen und Hamburg und begünstigt Micro-Rechenzentrum-Deployments in Logistikkorridoren. Das COBRA-Unterseekabel liefert eine Latenz von unter 9 Millisekunden nach Amsterdam unter Verwendung von G.654.D-Glasfaser, die 400G- und 800G-Optik unterstützt, ein wichtiger Enabler für den Hochfrequenzhandel. DE-CIX Kopenhagen, das im Januar 2025 in Betrieb genommen wurde, senkt die IP-Transitkosten für regionale Internetdienstanbieter weiter und treibt damit eine inkrementelle Rack-Nachfrage in Edge-optimierten Hallen an. Insgesamt fördern diese Upgrades ein verteiltes Baumuster, das Hyperscale-Campusse ergänzt, anstatt sie zu kannibalisieren.

Staatliche Steueranreize und beschleunigtes Genehmigungsverfahren

Dänemarks Körperschaftsteuersatz von 22 % und Forschungs- und Entwicklungsabzüge von bis zu 25 % auf qualifizierte Ausgaben bieten eines der freundlichsten Steuerpakete in Westeuropa. Die Dänische Wirtschaftsbehörde beschleunigt strategische Investitionen über 100 Millionen EUR und verkürzt die Genehmigungszyklen von 18 auf weniger als 12 Monate für Projekte, die die Integration erneuerbarer Energien und lokale Einstellungen nachweisen. Thylanders Esbjerg-Plan und die Skive-Anlage der CA Group nutzten beide kommunale Rechenzentrumzonierung und vorab genehmigte Umweltgrundlagen, um die Bauzeit zu verkürzen.[2] Dänische Wirtschaftsbehörde, "Investitionsanreize und beschleunigtes Genehmigungsverfahren," danishbusinessauthority.dkDiese Anreize fördern eine Verlagerung der Kapitalpipelines weg von Schweden und Norwegen, wo die Genehmigungsschritte fragmentierter bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drohendes Netzkapazitätsdefizit und Verzögerungen bei Offshore-Wind | -1.4% | National, mit akuten Engpässen im Großraum Kopenhagen und Nordjütland | Mittelfristig (2–4 Jahre) |

| Strenge Preisdeckelregeln für überschüssige Wärme, die den ROI begrenzen | -0.8% | National, mit historischen Auswirkungen in Kopenhagen und Odense (Regel im Juli 2025 aufgehoben) | Kurzfristig (≤ 2 Jahre) |

| Mangel an rechenzentrumqualifiziertem Fachpersonal | -0.6% | National, mit Überlauf-Talentkonkurrenz aus Schweden und Norwegen | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspreise im Großraum Kopenhagen | -0.5% | Großraum Kopenhagen, Ballerup, Høje-Taastrup | Kurzfristig (≤ 2 Jahre) |

| EU-Taxonomie-Berichterstattung erhöht Finanzierungshürden | -0.4% | National, mit Schwerpunkt auf Betreibern, die eine Grüne-Anleihen-Finanzierung anstreben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drohendes Netzkapazitätsdefizit und Verzögerungen bei Offshore-Wind

Energinet warnt, dass ohne Übertragungsausbauinvestitionen in Höhe von 40 Milliarden DKK (5,7 Milliarden USD) bis 2028 die Anschlusswartezeiten für große Projekte 24 Monate überschreiten werden.[3]Energinet, "Netzinvestitionsplan 2025–2028," energinet.dkDie Nachfrage resultiert sowohl aus der Elektrifizierung des Verkehrs als auch aus der 400-MW-Rechenzentrum-Pipeline. Bauverzögerungen bei Nordseeturbinen haben mehrere Gigawatt grüner Energie auf Zeitpläne nach 2027 verschoben, was den Wettbewerb um verfügbare Megawatt verschärft. Hyperscaler mit tiefen Kapitalpools können standortgebundene Batterien und Lastspitzenbegrenzungsanlagen finanzieren, aber kleinere Colocation-Anbieter könnten mit prohibitiven Kosten konfrontiert sein, was möglicherweise Workloads nach Schweden oder Norwegen verlagert, wo mehr Netzkapazitätsreserven vorhanden sind.

Mangel an rechenzentrumqualifiziertem Fachpersonal

Dänischen Betreibern fehlt zertifiziertes Personal mit Erfahrung in Flüssigkühlung, GPU-Cluster-Stromverteilung und ISO-27001-Tier-4-Betrieb. atNorths DEN01 benötigte trotz überdurchschnittlicher Vergütung 12 Monate zur Personalbesetzung, und die CA Group erwartet, für spezialisierte Rollen aus Deutschland und Polen rekrutieren zu müssen. Universitäten in Aarhus und Aalborg bauen Berufsausbildungsprogramme aus, aber der erste nennenswerte Absolventenjahrgang wird erst 2028 abschließen, was den Talentengpass um weitere 2 bis 3 Jahre verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale führt bei neuen Megawatt

Große Einrichtungen hielten im Jahr 2025 einen Marktanteil von 39,14 % am dänischen Rechenzentrummarkt. Die dem dänischen Rechenzentrummarkt zugeordnete Marktgröße für Hyperscale-Campusse wird jedoch voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen, angetrieben durch Thylanders 200-MW-Projekt in Esbjerg und das 100-MW-Projekt der CA Group in Skive. Digital Realty und STACK Infrastructure dominieren weiterhin das Segment der großen Einrichtungen, sehen sich jedoch beide mit Preisdruck konfrontiert, da Hyperscaler Großhandelspreise unter 80 USD pro kW aushandeln.

Das Wachstum über 2026 hinaus ist auf Bauten über 50 MW ausgerichtet, da GPU-dichte KI-Cluster Flüssigkühlsysteme und standortgebundene 132-kV-Netzanschlüsse erfordern. Betreiber im mittleren Segment (1–10 MW) schwenken auf Edge- und Hybrid-Cloud-Dienste um, während Standorte unter 1 MW, wie AtlasEdge Kopenhagen, sich auf Disaster-Recovery-Racks und Telekommunikationsaggregationsknoten konzentrieren. Das resultierende Hantelenmuster erklärt, warum Hyperscale-Megawatt jedes andere Größensegment übertreffen, obwohl sie eine geringere Anzahl einzelner Standorte aufweisen.

Nach Tier-Typ: Compliance lenkt Nachfrage zu Tier 4

Tier-3-Hallen entfielen im Jahr 2025 auf 49,15 % der installierten Last, doch bevorstehende Vorschriften leiten neue Verträge zu 2N+1-Designs. Die dem dänischen Rechenzentrummarkt zugeordnete Marktgröße für Tier-4-Hallen wird voraussichtlich mit einer CAGR von 11,43 % wachsen, was BFSI-Richtlinien widerspiegelt, die eine Verfügbarkeit von 99,999 % und georedundante Stromversorgungen fordern. Colocation-Anbieter rüsten selektiv bestehende Tier-3-Blöcke mit zusätzlichen Generatoren und Trennschaltern auf, um wettbewerbsfähig zu bleiben. Viele haben begonnen, Galerien für die direkte Chip-Flüssigkühlung vorzuverdrahten und zweite Standortkontrollräume hinzuzufügen, um Tier-4-Zertifizierungen zu erlangen, ohne laufende Workloads zu unterbrechen.

Der Marktanteil des dänischen Rechenzentrummarktes für Tier 1 und Tier 2 schrumpft, weil Betreiber Schwierigkeiten haben, die NIS2-vorgeschriebenen Anforderungen an Vorfallmeldung und Partitionierung innerhalb veralteter Gebäudehüllen zu erfüllen. ISO-27001-Audits decken auch betriebliche Lücken auf, was Unternehmen dazu veranlasst, ältere Mietverträge vor deren Ablauf zu kündigen und sich in widerstandsfähigeren Infrastrukturen zu konsolidieren. Steigende Stromsteuern auf ineffiziente Anlagen verschlechtern zudem die Wirtschaftlichkeit von Niedrig-Tier-Einrichtungen und beschleunigen Standortschließungen in den inneren Vororten Kopenhagens.

Nach Rechenzentrumstyp: Eigenbauten gewinnen an Boden

Colocation macht weiterhin 60,35 % der Megawatt im Jahr 2025 aus, aber der dänische Rechenzentrummarkt, der mit Eigenbau- und Hyperscale-Liegenschaften verbunden ist, wächst am schnellsten mit einer CAGR von 11,56 %. Microsoft, Google und Meta bevorzugen alle vertikal integrierte Campusse, damit sie Wärmeexporterlöse erzielen und Netzstabilitätsdienste optimieren können. Ihre Investitionsausschüsse betrachten direktes Eigentum auch als Absicherung gegen Lieferkettenunterbrechungen und reduzieren die Abhängigkeit von Drittanbieter-Ausbauzeiten.

Colocation-Anbieter reagieren mit Angeboten für vorgefertigte Gebäudehüllen und maßgeschneiderte Bauten. COP02-Masterplan von STACK ermöglicht entweder Großhandelsmietverträge oder Einzelmieterhallen, während Digital Realty KI-fähige Pods innerhalb seines Kopenhagener Campus eingeführt hat. Unternehmens- und Edge-Betreiber expandieren langsamer, fügen jedoch in absoluten Zahlen mehr Racks hinzu, da die größere Basis von 2025 vorhanden ist. Einige verhandeln flexible Fünfjahresblöcke, die in private Suiten umgewandelt werden, sobald die Last vordefinierte Schwellenwerte überschreitet.

Nach Endnutzer: BFSI übertrifft andere

IT- und ITES-Workloads entfielen im Jahr 2025 auf 58,61 % der installierten Last, aber BFSI ist der am schnellsten wachsende Sektor, der bis 2031 voraussichtlich eine CAGR von 12,59 % verzeichnen wird. Die Migration von 16.600 Servern der Danske Bank zu AWS, zusammen mit strengen DORA-Resilienzregeln, hat Mitbewerber dazu veranlasst, Tier-4-Colocation innerhalb dänischer Grenzen zu suchen. E-Commerce-Marktplätze schichten Echtzeit-Bestandsmotoren auf GPU-Farmen in Colocation-Bereichen, was die durchschnittliche Rack-Dichte von 6 kW auf mehr als 12 kW erhöht, da sich die Auftragserfüllungsfenster auf Same-Day-Delivery verkürzen. Medien- und Unterhaltungsplattformen führen 8K-Streaming-Pilotprojekte ein, die Edge-POPs in Odense und Aalborg erfordern, und schaffen damit neue Nachfrage nach Paketpfaden mit weniger als 10 Millisekunden Latenz, die bestehende Hyperscale-Campusse allein nicht erfüllen können.

Regierungs- und Forschungseinrichtungen sind eine weitere wachsende Gruppe. Die interaktive HPC-Erweiterung von DeiC wird GPU-Zyklen als nationale Versorgungsleistung verfügbar machen und öffentlichen Behörden ermöglichen, Computer-Vision-Workloads für Verkehrsüberwachung und Offshore-Wind-Inspektion auszuführen, ohne dedizierte Hardware kaufen zu müssen. Fertigungsgruppen in Mitteljütland erproben digitale Zwillinge und geschlossene Prozesssteuerungen, die von deterministischer Netzwerklatenz abhängen, und drängen Telekommunikationsanbieter zu Multi-Access-Edge-Standorten, die um Industrieparks gruppiert sind. Gesundheits- und Logistikbetreiber hinken in absoluten Megawatt hinterher, beschleunigen jedoch Pilotprojekte, die datensouveräne private Clouds mit Burst-Kapazität auf dänischen Hyperscale-Regionen kombinieren, was signalisiert, dass selbst konservative Branchen über lokale Silos hinausgehen.

Geografische Analyse

Kopenhagen besaß 59,29 % der Kapazität im Jahr 2025, doch Landknappheit und Netzwarteschlangen schränken die Entwicklung neuer Grundstücke ein. Folglich wird die Marktgröße des dänischen Rechenzentrummarktes im übrigen Dänemark voraussichtlich mit einer CAGR von 11,78 % wachsen, verglichen mit 9,8 % für Kopenhagen. Esbjerg, Skive und Herning profitieren von niedrigeren Grundstückspreisen und direkter Glasfaserverbindung nach Deutschland, obwohl ihnen die Unterseekabeldichte der Hauptstadt fehlt. Colocation-Anbieter, die einen Zugang zu Finanzbezirken mit weniger als 10 Millisekunden Latenz benötigen, werden sich weiterhin in Ballerup und Høje-Taastrup konzentrieren, aber Mega-Campusse werden sich nach Westen verlagern.

Der Anteil Westdänemarks an der Marktgröße des dänischen Rechenzentrummarktes ist auf dem Weg, schnell zu steigen, da Microsoft, Thylander und die CA Group zwischen 2026 und 2030 mehr als 350 MW inkrementelle IT-Last einsetzen. Esbjerg bietet insbesondere direkte terrestrische Glasfaserverbindungen nach Hamburg und Frankfurt, 220-kV-Netzverbindungen und Nordsee-Windpark-Stromabnahmeverträge, die langfristige Preissicherheit gewährleisten. Allein Thylanders Campus wird voraussichtlich genug Restwärme exportieren, um 25.000 Haushalte zu beheizen, was den lokalen Behörden einen starken Anreiz gibt, Genehmigungen zu beschleunigen.

Mitteljütland und Seeland liegen zwischen diesen Polen. Aarhus und Odense umwerben regionale Unternehmen mit mittelgroßen Hallen, die verwaltete Dienste bündeln, aber ihre Wachstumstrajektorie hängt davon ab, wie schnell Energinet 132-kV-Leitungen verstärken kann und ob Kommunen Fernwärmeanschlüsse einführen. Insgesamt zeigt die geografische Karte des dänischen Rechenzentrummarktes ein Zwei-Knoten-Modell: Kopenhagen für Peering-Dichte, Westdänemark für Hyperscale-Kapazität.

Wettbewerbslandschaft

Dänemark beherbergt ein mäßig fragmentiertes Betreiberverzeichnis. Digital Realty und STACK Infrastructure betreiben zusammen etwa 70 MW an in Betrieb genommener IT-Last, was etwa 12 % der installierten Kapazität im Jahr 2025 entspricht. atNorth, Bulk Infrastructure und Prime Data Centers führen die Vorwärtspipeline an, mit kombinierten Ankündigungen von mehr als 400 MW. Der inländische Neueinsteiger Thylander fordert die historische ausländische Dominanz mit einem 200-MW-Campus in Esbjerg heraus, der lokales Eigentum und eine engere Integration mit kommunalen Versorgungsunternehmen einführt. Diese sich entwickelnde Mischung hält die Verhandlungsmacht der Lieferanten ausgewogen und verhindert, dass ein einzelner Anbieter die Großhandelspreise diktiert.

Hyperscaler bevorzugen weiterhin Eigenbauten. Microsofts Westdänemark-Investition sichert exklusive Netzanschlüsse und maßgeschneiderte Stromabnahmeverträge, während Googles Fredericia-Zentrum 100 % erneuerbare Energie und Wärmeexportwirtschaft nutzt. Meta hingegen fror weitere Odense-Expansion ein, um Kapital auf KI-optimierte GPU-Liegenschaften umzuleiten, was den strategischen Wandel in den Big-Tech-Portfolios unterstreicht. Ihre kollektiven Entscheidungen wirken sich nachgelagert aus und lenken, wo Glasfaserrouten, Transformatorhöfe und Talentpipelines in den nächsten fünf Jahren entstehen.

Colocation-Spezialisten passen sich an, indem sie Compliance- und Kreislaufwirtschaftsnachweise betonen. Digital Realys Gefion-Supercomputer-Suite ist nach ISO 27001 und SOC 2 zertifiziert, und atNorths DEN01 setzt Direktflüssigkühlung ein, um einen PUE unter 1,2 zu erreichen. Kleinere Anbieter, denen das Kapital für Tier-4-Nachrüstungen oder Flüssigkühlungs-Upgrades fehlt, stehen unter Konsolidierungsdruck, insbesondere da NIS2-Regeln für kritische Standorte separate Notfall- und Cyberkoordinatoren vorschreiben. Viele erkunden bereits Joint Ventures mit Energieversorgern oder Telekommunikationsanbietern, um Finanzierung für Modernisierungen zu sichern, ohne die Betriebskontrolle abzugeben.

Führende Unternehmen der dänischen Rechenzentrumbranche

Apple Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: CA Group bestätigte ein flexibles 100-MW-KI-Rechenzentrum bei GreenLab Skive, vollständig integriert mit SymbiosisNet für Wärmerückgewinnung und Netzdienste, mit geplantem Abschluss im Jahr 2027.

- Januar 2026: DeiC begann mit der Erweiterung seines interaktiven HPC-Fußabdrucks mit einer GPU-reichen Halle, die für den Start im späten Frühjahr 2026 an der Universität Süddänemark geplant ist.

- Dezember 2025: UpCloud aktivierte eine neue Cloud-Region in Ballerup und fügte Retail-Colocation-Kapazität für Kopenhagen-Zugang mit weniger als 10 Millisekunden Latenz hinzu.

- November 2025: atNorth unterzeichnete eine Vereinbarung mit Vestforbrænding zur Lieferung von Überschusswärme aus seiner 22,5-MW-DEN01-Anlage und wird ab 2028 8.000 Haushalte beheizen.

Umfang des Dänemark Rechenzentrum Marktberichts

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Dänemark Rechenzentrum Marktbericht ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und weitere Endnutzer) sowie Hotspot (Kopenhagen und übriges Dänemark). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Kopenhagen |

| Übriges Dänemark |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

| Nach Hotspot | Kopenhagen | ||

| Übriges Dänemark | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Computerraumklimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Ein Rechenzentrum mit einem PUE von 1,2–1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computerraumklimaanlage) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Netzstromunterbrechung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Netzstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen