Marktgröße und Marktanteil für Solarzellenpasten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

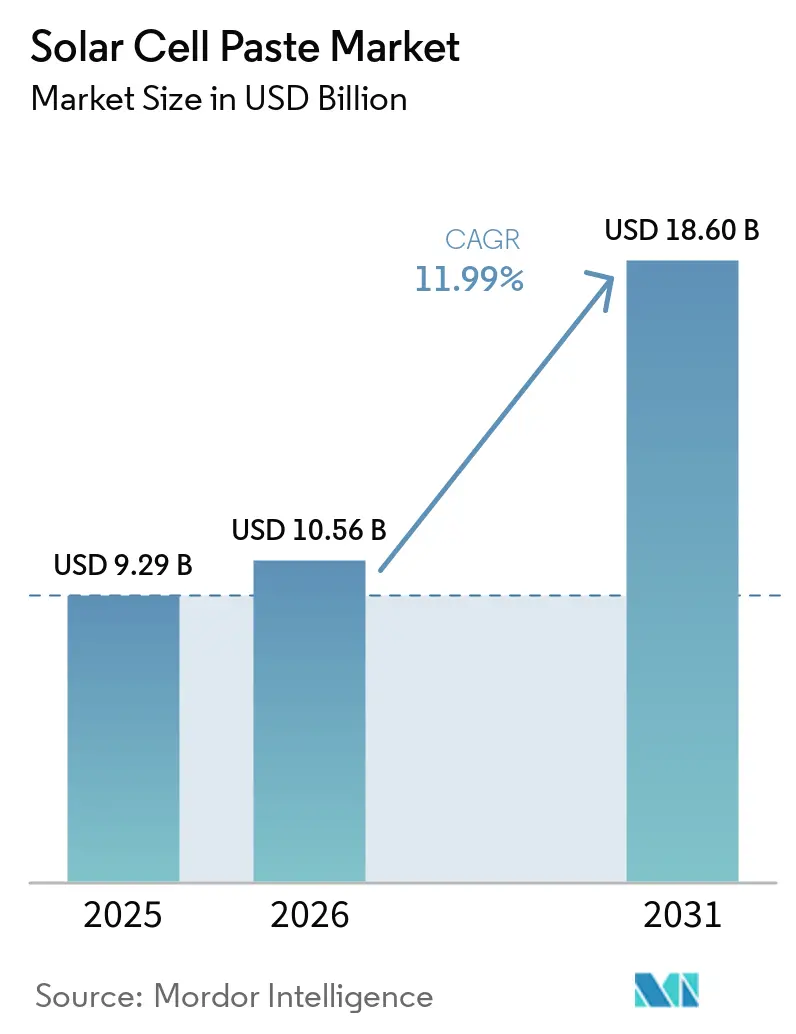

| Marktgröße (2026) | 10.56 Milliarden US-Dollar |

| Marktgröße (2031) | 18.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarzellenpasten von Mordor Intelligence

Die Marktgröße für Solarzellenpasten wird für 2025 auf USD 9,29 Milliarden, für 2026 auf USD 10,56 Milliarden und bis 2031 auf USD 18,60 Milliarden prognostiziert, mit einem CAGR von 11,99 % von 2026 bis 2031. Zellhersteller verlagern sich von volumetrischer Expansion hin zu technologiegeführter Differenzierung, was die Nachfrage nach Pasten beschleunigt, die schmalere Leitungsbreiten, geringeren Kontaktwiderstand und reduzierten Silbergehalt ermöglichen – insbesondere für TOPCon-, HJT- und aufkommende Perowskit-Tandem-Architekturen. Die Volatilität der Silberpreise, die im Januar 2026 mit USD 3,70 pro Gramm ihren Höhepunkt erreichte, hat den Kostensenkungsfokus der Branche geschärft und treibt die Forschung und Entwicklung in silberbeschichtete Kupfer- und bleifreie Mehrmetallformulierungen voran.[1]Ben Blanchard, „China fügt in zwei Jahren 280 GW Zellkapazität hinzu”, reuters.com Gleichzeitig zeichnen Lokalisierungsprogramme wie der IRA in den Vereinigten Staaten und REPowerEU in Europa die Lieferketten neu, was Heraeus, DuPont und andere Marktführer dazu veranlasst, regionale Mischlinien in Betrieb zu nehmen, um zollgeschützte Margen zu erzielen. Der Markt für Solarzellenpasten profitiert auch von der politisch geförderten Expansion der dezentralen Stromerzeugung, wobei die Wirtschaftlichkeit von Dachinstallationen höhereffiziente Zellen begünstigt, die hochwertige Metallisierungsmaterialien erfordern. Zusammen bilden diese Kräfte einen strukturellen Wandel von Standardpasten hin zu anwendungsspezifischen Rezepturen, der die Preissetzungsmacht für Lieferanten stärkt, die in der Lage sind, strengere Leistungsanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

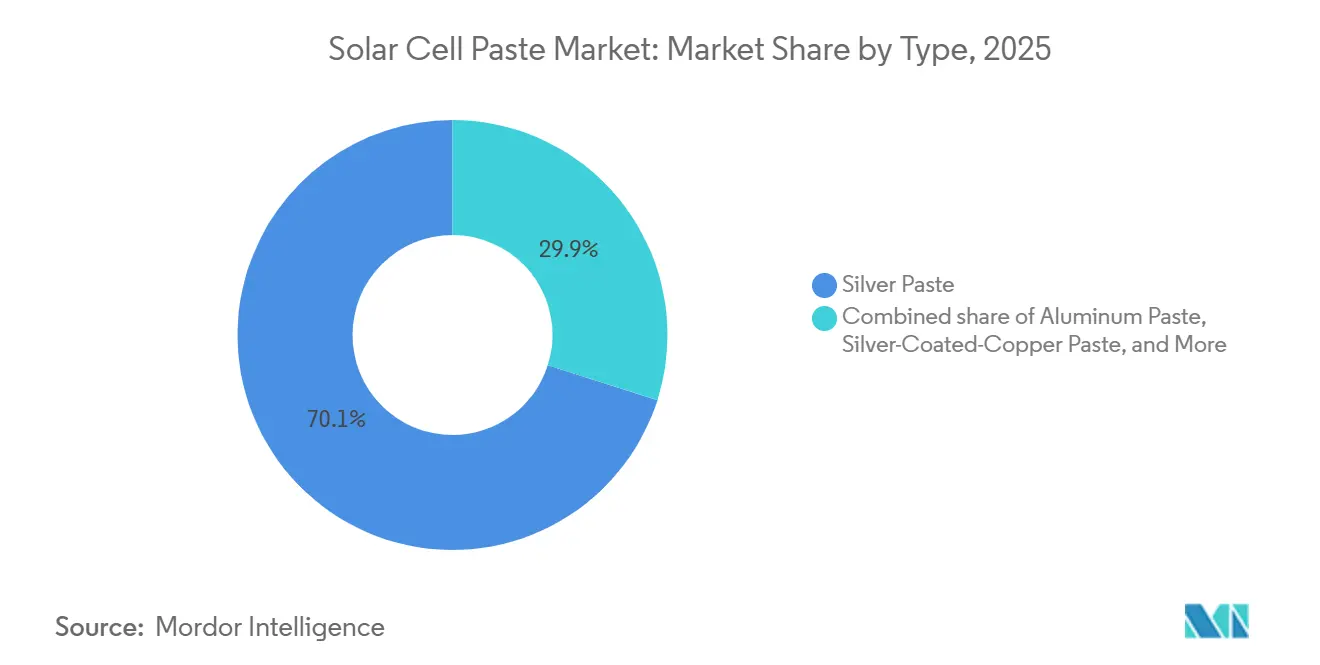

- Nach Typ führte Silberpaste mit einem Umsatzanteil von 70,1 % am Markt für Solarzellenpasten im Jahr 2025, während bleifreie Mehrmetallpaste bis 2031 voraussichtlich mit einem CAGR von 14,1 % wachsen wird.

- Nach Anwendung hielten monokristalline Zellen im Jahr 2025 einen Marktanteil von 58,5 % am Markt für Solarzellenpasten; Perowskit-Tandem-Formate expandieren bis 2031 mit einem CAGR von 48,0 %.

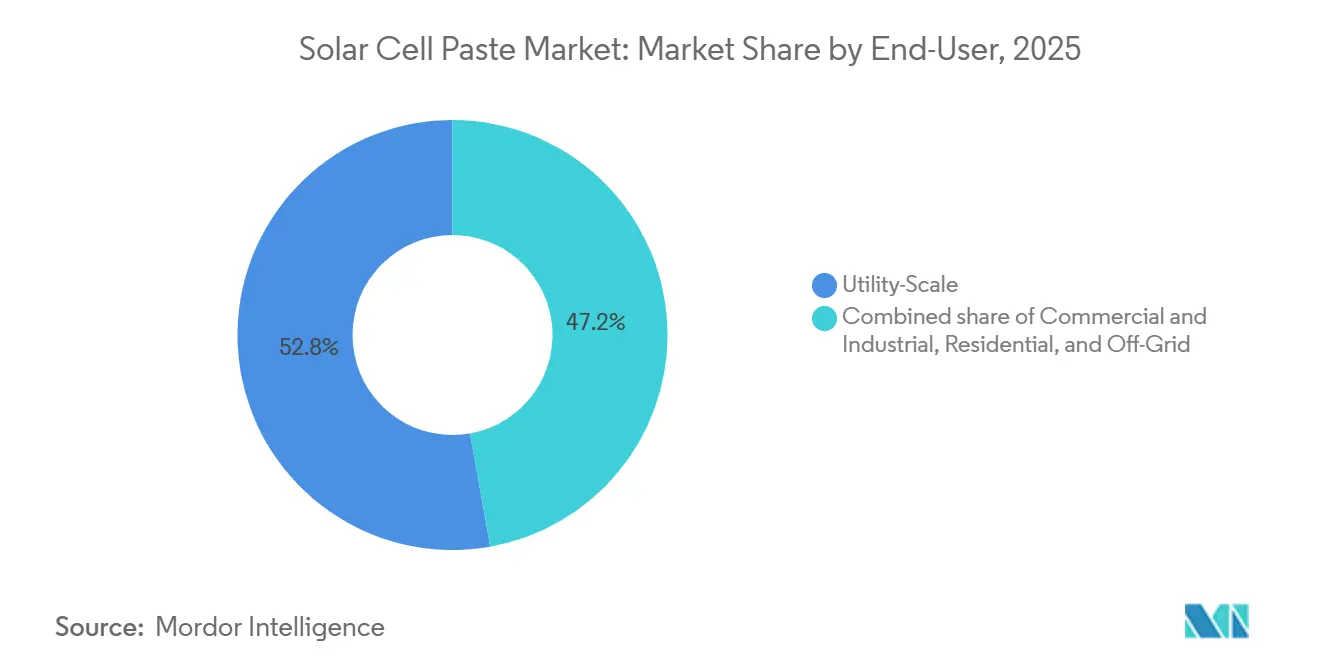

- Nach Endverbraucher entfielen im Jahr 2025 52,8 % der Marktgröße für Solarzellenpasten auf Installationen im Versorgungsmaßstab, während das Wohnsegment bis 2031 voraussichtlich mit einem CAGR von 16,3 % wachsen wird.

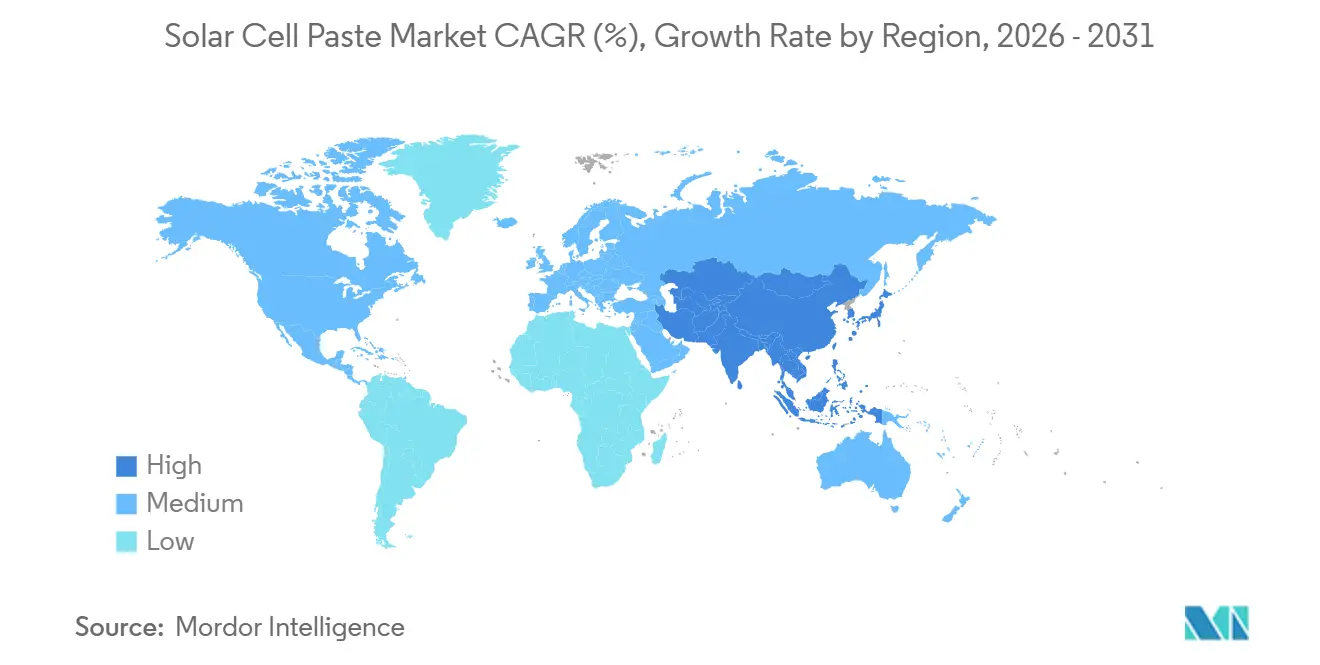

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 62,7 % der Marktgröße für Solarzellenpasten und wächst mit einem CAGR von 13,4 %, unterstützt durch den Ausbau der Fertigungskapazitäten in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solarzellenpasten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unaufhörliche Kapazitätserweiterungen bei Photovoltaik in China, Indien und den USA steigern die Nachfrage nach Pasten | +3.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu PERC-, TOPCon- und HJT-Zellen, die leistungsfähigere Pasten erfordern | +2.8% | Asien-Pazifik-Zentren, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| IRA, REPowerEU und andere Lokalisierungsprogramme fördern neue Pastenlinien außerhalb Asiens | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungswettbewerb treibt die Nutzung von silberbeschichteten Kupfer- und Niedertemperaturpasten voran | +1.9% | Globale Früheinführung in China, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Perowskit-Tandem-Forschung und -Entwicklung mit Bedarf an siebdruckbaren leitfähigen Tinten | +1.5% | Globale Forschungs- und Entwicklungszentren, frühe Pilotprojekte in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unaufhörliche Kapazitätserweiterungen bei Photovoltaik in China, Indien und den USA steigern die Nachfrage nach Pasten

China allein fügte in den Jahren 2024–2025 280 GW neue Zellkapazität hinzu, wodurch die kumulative Kapazität über 800 GW stieg und der Pastenverbrauch zunahm, da die Linien mit höherer Auslastung betrieben werden, um Fixkosten zu amortisieren.[2]Ben Blanchard, „China fügt in zwei Jahren 280 GW Zellkapazität hinzu”, reuters.com Indiens produktionsgebundener Anreiz in Höhe von USD 2,4 Milliarden schreibt die inländische Pastenbeschaffung vor und katalysiert Gemeinschaftsunternehmen zwischen lokalen Zellherstellern und koreanischen Lieferanten.[3] PV-Magazine, „DuPont beginnt mit dem Bau einer Pastenanlage in North Carolina”, pv-magazine.com In den Vereinigten Staaten subventioniert die 45X-Gutschrift des IRA einen prognostizierten Anstieg auf 50 GW jährliche Zellproduktion bis 2027, wodurch die Lieferzeiten für Pastenlieferungen auf 30 Tage verkürzt werden, da Lieferanten regionale Mischanlagen in Betrieb nehmen. Die Regionalisierung reduziert das im Lagerbestand gebundene Betriebskapital um bis zu 20 % und setzt Mittel für weitere Prozessverbesserungen frei. Die Auswirkung dieses Treibers bleibt bis 2028 ausgeprägt und stützt die Basisnachfrage, auch wenn die Pastenbeladung pro Watt sinkt.

Rascher Wechsel zu PERC-, TOPCon- und HJT-Zellen, die leistungsfähigere Pasten erfordern

TOPCon überholte PERC bei den vierteljährlichen Kapazitätserweiterungen Ende 2025 und lieferte Modulwirkungsgrade über 24,5 %, die Doppelschicht-Metallisierung und Selektivemitter-Architekturen rechtfertigen, was wiederum frontseitige Pasten erfordert, die einen Kontaktwiderstand unter 1,5 mΩ·cm² und Leitungsbreiten unter 25 µm erreichen.[4]PV-Tech Redaktion, „Aiko Solar Einführung von Kupferbeschichtung”, pv-tech.org HJT-Zellen erfordern Niedertemperatur-Silberformulierungen, die unter 200 °C einbrennen, um amorphe Siliziumschichten zu erhalten; REC Solar und Huasun erwarten bis Ende 2026 eine kombinierte HJT-Kapazität von 10 GW online. Diese strengeren Spezifikationen begrenzen die qualifizierten Lieferanten weltweit auf weniger als 10, was den Einkauf auf Heraeus, DuPont und Giga Solar konzentriert. Wenn Hersteller umschwenken, sichern sich Pastenhersteller, die in Rheologiekontrolle und Nano-Silber-Dispersion investieren, Premiumpreise und längerfristige Verträge, die den Margendruckdurch Silbervolatilität abfedern.

IRA, REPowerEU und Lokalisierungsprogramme fördern neue Pastenlinien außerhalb Asiens

Der Inlandsinhalt-Bonus des IRA in Höhe von USD 0,01 pro W für in den USA hergestellte Zellen und Pasten hat USD 1,2 Milliarden an angekündigten Metallisierungsinvestitionen angezogen, darunter DuPonts 500-Tonnen-pro-Jahr-Linie in North Carolina, die für das dritte Quartal 2026 geplant ist, und schafft neue Nachfrageknoten für den Markt für Solarzellenpasten. REPowerEU in Europa zielt auf 30 GW jährliche Solarinstallationen ab und erfordert bis 2027 einen lokalen Inhaltsanteil von 20 %, was Pastenmisch- und Qualitätssicherungsanlagen in Deutschland, Italien und Spanien fördert. Kürzere Lieferketten senken die Frachtkosten für Aluminiumpasten um bis zu 12 % des Einstandspreises und verbessern die Bruttomargen um etwa 250 Basispunkte. Die Lokalisierung sichert auch gegen geopolitische Risiken ab und gewährleistet die Versorgung westlicher Modulhersteller, während die Handelsspannungen anhalten.

Kostensenkungswettbewerb treibt die Nutzung von silberbeschichteten Kupfer- und Niedertemperaturpasten voran

Silberbeschichtete Kupferpasten, die 60–80 % des Silbers durch Kupferkerne ersetzen, zeigten in DK Electronic Materials' Pilotprojekt 2025 98,7 % der Leitfähigkeit von reinem Silber und reduzierten die Metallisierungskosten um USD 0,012 pro W, was für jedes GW Zellproduktion jährliche Einsparungen von USD 12 Millionen bedeutet. Beschleunigte Alterungstests zeigen jedoch noch immer einen Füllfaktorverlust von 2–3 Prozentpunkten nach 1.000 Stunden bei 85 °C/85 % relativer Luftfeuchtigkeit, was die Massenanwendung hemmt. Für HJT heben Niedertemperatur-Nano-Silberpasten, die bei 180–200 °C einbrennen, die Modulwirkungsgrade über 25 % und erzielen Preisaufschläge von 20–25 %. Zusammen können diese Technologien den Pastenverbrauch pro Watt um 10–15 % senken, aber die Gesamtvolumina wachsen dennoch, weil die Zellproduktion schneller expandiert als die Einsparungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Silberpreisvolatilität erhöht das Kostenrisiko für Zellhersteller | -1.8% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes Silbersparen und Kupferbeschichtung bedrohen Pastenvolumina | -1.3% | China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für bleihaltige Fritten erhöhen die Reformulierungskosten | -0.9% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Lieferantenkonzentration begrenzt die Verhandlungsmacht der Käufer | -0.7% | Global, am stärksten bei TOPCon und HJT | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Silberpreisvolatilität erhöht das Kostenrisiko für Zellhersteller

Silber stieg von Januar 2025 bis Januar 2026 um 76 % und fiel dann bis März 2026 auf USD 2,65–2,90 pro Gramm zurück, was Tongwei, LONGi und JA Solar dazu zwang, kombinierte Verluste von USD 1,1 Milliarden im ersten Quartal 2026 aufgrund ungesicherter Silberexposition zu verbuchen. Pastenhersteller bieten nun Festpreisverträge an, die an Drei-Monats-Terminkontrakte gekoppelt sind, aber diese verlagern das Rohstoffrisiko aufwärts und komprimieren die Bruttomargen der Lieferanten um bis zu 200 Basispunkte. Um damit umzugehen, sank der durchschnittliche Silberverbrauch zwischen 2023 und 2025 durch feinere Siebmaschen von 110 mg auf 92 mg pro Wafer. Die Volatilität reduziert daher die Umsatzvorhersagbarkeit und beschleunigt die Einführung von Einspartechnologien.

Beschleunigtes Silbersparen und Kupferbeschichtung bedrohen Pastenvolumina

Aiko Solar wird im zweiten Quartal 2026 mit der Kupferelektrobeschichtung auf einer 5-GW-Linie in Zhejiang beginnen und projiziert jährliche Silbereinsparungen von USD 75 Millionen sowie die Eliminierung von 90 % des rückseitigen Pastenbedarfs. Die höhere Diffusivität von Kupfer in Silizium wirft jedoch langfristige Zuverlässigkeitsbedenken auf und schreckt von der Verwendung in Wohnmodulen mit 25-jähriger Garantie ab. Mehrfachbusbar-Siebe reduzieren die Paste pro Watt um 8–12 %, ohne die Effizienz zu beeinträchtigen, und kombinierte Beschichtung plus Einsparung könnte das globale Pastenvolumen pro GW bis 2028 um 25 % senken. Lieferanten müssen sich daher auf margenstarke Spezialformulierungen oder angrenzende Materialien wie Einkapselungsmittel ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Silberführerschaft steht vor Mehrmetall-Disruption

Silberpaste erfasste im Jahr 2025 70,1 % des Marktanteils für Solarzellenpasten, gestützt durch ihre hohe Leitfähigkeit und breite Qualifizierung für PERC, TOPCon und HJT. Die Dominanz des Segments schützt kurzfristige Umsätze, doch Silbervolatilität und regulatorischer Gegenwind begrenzen das Aufwärtspotenzial. Bleifreie Mehrmetallpaste wird voraussichtlich einen CAGR von 14,1 % verzeichnen, begünstigt durch EU-REACH- und Chinas GB/T-38597-Mandate; Sn-Ag-Cu-Mischungen erhöhen die Produktionskosten um etwa 10 %, beseitigen jedoch das Compliance-Risiko. Aluminiumpaste bleibt für Al-BSF-Zellen in Projekten im Versorgungsmaßstab relevant, obwohl der Anteil mit der Verbreitung von TOPCon sinkt. Kupfer- und silberbeschichtete Kupferpasten bieten hohes Aufwärtspotenzial, wenn Haftungs- und Migrationsprobleme gelöst werden.

Lieferanten richten ihre Portfolios entsprechend aus. Heraeus und DuPont lenken Forschung und Entwicklung in Niedertemperatur-Nano-Silber-Dispersionen für HJT und nutzen Preisaufschläge von 20–25 %. Chinesische Wettbewerber wie Giga Solar setzen verstärkt auf Aluminium- und konventionelle Silberpasten für preissensible Gigawatt-Farmen. Die frühe Zertifizierung bleifreier Mischungen bietet einen Erstmover-Vorteil in Europas sich verschärfendem Regulierungsumfeld, während Pilotprojekte mit silberbeschichteten Kupferpasten als Option auf künftige Kostenschocks fungieren. Die Wettbewerbspositionierung hängt daher von parallelen Einsätzen in Premium-Effizienz- und kostenoptimierten Formulierungen ab, wobei geistiges Eigentum rund um Sinteradditive und Benetzungsmittel wichtige Schutzwälle bildet.

Nach Anwendung: Dominanz monokristalliner Zellen, Tandem-Dynamik

Monokristalline Formate absorbierten im Jahr 2025 58,5 % der Marktgröße für Solarzellenpasten, was ihrem 85-prozentigen Anteil an der globalen Zellproduktion und ihrer Abhängigkeit von leistungsstarker Metallisierung zur Erschließung von Modulwirkungsgraden von 24–25 % entspricht. Pastenbeladungen für monokristalline TOPCon-Zellen betragen durchschnittlich 90–95 mg Ag pro Wafer und stützen trotz Einsparungen einen stabilen Umsatz. Perowskit-Silizium-Tandemzellen, obwohl heute weniger als 1 % der Lieferungen, expandieren bis 2031 mit einem CAGR von 48 %, da Pilotlinien in Deutschland und den Vereinigten Staaten druckbare Tinten unter 150 °C kommerzialisieren. Diese Niedertemperaturpasten werden zunächst Preisaufschläge von 30–40 % erzielen und bis 2030 einen neuen adressierbaren Gesamtmarkt von über USD 600 Millionen schaffen. Insgesamt steigt die Anwendungsvielfalt, was Lieferanten unter Druck setzt, ein halbes Dutzend unterschiedliche Rheologierezepturen parallel zu unterstützen.

Nach Endverbraucher: Reife im Versorgungsmaßstab, Aufwärtstrend im Wohnbereich

Anlagen im Versorgungsmaßstab verbrauchten im Jahr 2025 52,8 % der Marktgröße für Solarzellenpasten, was die Gigawatt-Pipelines in China, Indien und dem Nahen Osten widerspiegelt, die Kosten pro Watt über maximale Effizienz stellen. Wohninstallationen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 16,3 % wachsen, gestützt durch Dachsubventionen wie den verlängerten US-amerikanischen Investitionsteuerkredit, Deutschlands KfW-Darlehen und Australiens SRES. Wohndächer bevorzugen hocheffiziente TOPCon- und HJT-Module, die auf hochwertige Pasten angewiesen sind, und veranlassen Lieferanten, dunklere, reflexionsarme Formulierungen zur Verbesserung der Ästhetik zu entwickeln. Gewerbe- und Industriedächer halten einen bedeutenden Anteil und wachsen weitgehend im Einklang mit dem Gesamtmarkt, angetrieben durch Unternehmens-Stromabnahmeverträge. Die Nachfrage nach Inselnetzen und Mikronetz-Systemen kommt hauptsächlich aus Afrika und Südostasien und bleibt preissensibel, was die Nachfrage nach konventionellen Silber- und Aluminiumpasten verankert. Die Verschiebung des Mixes hin zu Dächern erhöht daher die durchschnittlichen Verkaufspreise, auch wenn die Versorgungsvolumina der größte Anteil bleiben.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 62,7 % des Marktanteils für Solarzellenpasten und expandiert bis 2031 mit einem CAGR von 13,4 %, angetrieben durch Chinas Plan für zusätzliche 500 GW Photovoltaik bis 2030 und Indiens Nationales Solarmissionsziel von 280 GW. Jiangsu, Zhejiang und Anhui beherbergen über 60 % der globalen Zellkapazität, konzentrieren die Pastennachfrage und ermöglichen Skaleneffekte. Indiens Inlandsinhalt-Regeln haben bereits Daejoo Electronic Materials und Giga Solar zu Gemeinschaftsunternehmen in Gujarat und Tamil Nadu veranlasst, wodurch die logistischen Vorlaufzeiten von 90 Tagen auf 30 Tage verkürzt wurden. Südkorea und Japan treiben trotz geringerer Volumina die Innovation bei Niedertemperatur-HJT-Pasten voran, unterstützt durch umfangreiche Expertise in Halbleitermaterialien.

Der Anteil Nordamerikas wird bis 2028 rasch steigen, da die 45X-Gutschrift des IRA die US-amerikanische Zellkapazität von 8 GW im Jahr 2023 auf prognostizierte 50 GW bis 2027 treibt und damit lokalisierte Pastennachfrage mit sich bringt. DuPonts Linie in North Carolina und Heraeus' Technologiezentrum in Ohio veranschaulichen die Erstmover-Erfassung dieses wiedererstarkenden Marktes. Europa, das unter REPowerEU auf 30 GW pro Jahr abzielt, steht vor einer Fertigungslücke; der lokale Pastenverbrauch hängt daher vom Erfolg innereuropäischer Zellprojekte ab, die von Meyer Burger und Enel Green Power geleitet werden. Dennoch positioniert der regulatorische Druck für bleifreie Formulierungen europäische Anlagen an der Spitze der Sn-Ag-Cu-Einführung.

Der Nahe Osten und Afrika sind aufstrebende Wachstumszonen. Saudi-Arabiens Vision 2030 zielt auf 20 GW Solarenergie ab, was Heraeus dazu veranlasst, 2026 ein Servicezentrum in Riad zu eröffnen. Die 5-GW-Farm Al Dhafra in den Vereinigten Arabischen Emiraten und Südafrikas Beschaffungsrunden werden die regionalen Pasteneinfuhren steigern, obwohl die inländische Fertigung noch in den Anfängen steckt. Südamerika, angeführt von Brasilien und Chile, importiert die meisten Zellen, könnte aber künftige Mischanlagen katalysieren, wenn lokale Inhaltsregeln verschärft werden. Insgesamt diversifizieren diese Geografien die Einnahmequellen, aber Asien-Pazifik wird mindestens bis 2031 der Anker des Marktes für Solarzellenpasten bleiben.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Silbervolatilität und Lokalisierungsanreize fördern regionale Mischinvestitionen, doch hohe Qualifizierungsbarrieren bedeuten, dass die meisten Neueinsteiger über Gemeinschaftsunternehmen oder Nischen-Perowskit-Tinten eintreten. Heraeus und DuPont lenken Forschung und Entwicklung in Niedertemperatur-Silberpasten und Hybridtinten für Tandemzellen und zielen auf Dach- und Gewerbekunden ab, die bereit sind, Aufschläge für Effizienz und Ästhetik zu zahlen. Chinesische Teilnehmer, insbesondere Giga Solar, Rutech und Daejoo Electronic Materials, skalieren konventionelle Silber- und Aluminiumpasten für kostensensible Versorgungsprojekte und nutzen den inländischen Rohstoffzugang zur Margensicherung.

Disruptoren tauchen auf. DK Electronic Materials demonstrierte silberbeschichtete Kupferpaste, die 98,7 % der Leitfähigkeit beibehielt, während Kumelle, unterstützt vom Fraunhofer-Institut, sich ausschließlich auf Perowskit-Pastenlinien konzentriert. Die technologische Differenzierung verlagert sich hin zu KI-gestützter Rheologieoptimierung mit Inline-Systemen, die Viskositätsdrift innerhalb einer Toleranz von 0,5 % erkennen und Ausschussraten senken. Konsolidierungsdruck zeigt sich in Haitian New Materials Übernahme von Heraeus Photovoltaics im Jahr 2025, was signalisiert, dass Pastenportfolios strategisches Gewicht haben, da die Metallisierung bis zu 12 % der Zellfertigungskosten ausmacht. Die Wettbewerbsintensität ist daher eine Funktion sowohl der Materialwissenschaft als auch der geografischen Reichweite.

Marktführer für Solarzellenpasten

Heraeus Photovoltaics

DuPont Microcircuit Materials

Giga Solar Materials

Rutech (Guangzhou Ruxing)

Daejoo Electronic Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DK Electronic Materials stellte eine silberbeschichtete Kupferpaste mit 98,7 % der Silberleitfähigkeit und Kosteneinsparungen von USD 0,012 pro W vor, ausstehend der Zuverlässigkeitsvalidierung.

- Juli 2025: Aiko Solar bestätigte die Einführung der Kupferbeschichtung auf einer 5-GW-Linie mit dem Ziel einer 90-prozentigen Reduzierung des rückseitigen Pastenverbrauchs bis Mitte 2026.

- April 2025: Das Fraunhofer ISE reduzierte den Silberverbrauch auf 1,4 mg/Wp durch Kupferrückkontakte auf HJT-Zellen und demonstrierte eine Reduzierung um 60 % gegenüber Branchennormen.

- Januar 2025: Haitian New Material übernahm Heraeus Photovoltaics und konsolidierte fortschrittliches Pasten-geistiges Eigentum unter einer vertikal integrierten Materialplattform.

Umfang des globalen Marktberichts für Solarzellenpasten

In der Photovoltaik ist Solarzellenpaste, auch als Metallisierungspaste oder leitfähige Paste bezeichnet, ein hochviskoses Material, das zum Drucken elektrischer Kontakte auf Solarwafer verwendet wird. Es ist ein entscheidendes Hilfsmaterial und trägt zu etwa 50–60 % der Nicht-Silizium-Kosten in der Zellproduktion bei.

Der Markt für Solarzellenpasten ist nach Typ, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Silberpaste, Aluminiumpaste, Kupferpaste, silberbeschichtete Kupferpaste und bleifreie Mehrmetallpaste segmentiert. Nach Anwendung ist der Markt in monokristalline, polykristalline, Dünnschicht-, HJT- und Perowskit-/Tandem-Solarzellen segmentiert. Nach Endverbraucher ist der Markt in Wohngebäude, Gewerbe/Industrie, Versorgungsmaßstab und Inselnetze segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Solarzellenpasten in den wichtigsten Regionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Silberpaste |

| Aluminiumpaste |

| Kupferpaste |

| Silberbeschichtete Kupferpaste |

| Bleifreie Mehrmetallpaste |

| Monokristalline Zellen |

| Polykristalline Zellen |

| Dünnschichtzellen |

| Heterojunction-Zellen (HJT) |

| Perowskit- und Tandemzellen |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Inselnetze/Mikronetze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Silberpaste | |

| Aluminiumpaste | ||

| Kupferpaste | ||

| Silberbeschichtete Kupferpaste | ||

| Bleifreie Mehrmetallpaste | ||

| Nach Anwendung | Monokristalline Zellen | |

| Polykristalline Zellen | ||

| Dünnschichtzellen | ||

| Heterojunction-Zellen (HJT) | ||

| Perowskit- und Tandemzellen | ||

| Nach Endverbraucher | Wohngebäude | |

| Gewerbe und Industrie | ||

| Versorgungsmaßstab | ||

| Inselnetze/Mikronetze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Solarzellenpasten bis 2031?

Die Marktgröße für Solarzellenpasten wird bis 2031 voraussichtlich USD 18,60 Milliarden erreichen.

Welcher Pastentyp wächst am schnellsten?

Bleifreie Mehrmetallpaste expandiert mit einem CAGR von 14,1 % aufgrund verschärfter Bleivorschriften und Kostensenkungszielen.

Wie werden Lokalisierungspolitiken die Lieferanten beeinflussen?

Programme wie der IRA und REPowerEU fördern regionale Mischanlagen, verkürzen die Vorlaufzeiten von 90 Tagen auf etwa 30 Tage und verlagern das Angebot näher an westliche Zellfabriken.

Warum stoßen silberbeschichtete Kupferpasten auf Interesse?

Sie können die Metallisierungskosten pro Watt um bis zu 30 % senken und dabei mehr als 98 % der Silberleitfähigkeit beibehalten, obwohl Zuverlässigkeitstests noch im Gange sind.

Welche Region dominiert die Nachfrage?

Asien-Pazifik hielt im Jahr 2025 62,7 % des Marktanteils für Solarzellenpasten und bleibt bis 2031 die am schnellsten wachsende Region.

Seite zuletzt aktualisiert am: