Größe und Marktanteil des indischen Online-Reisemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

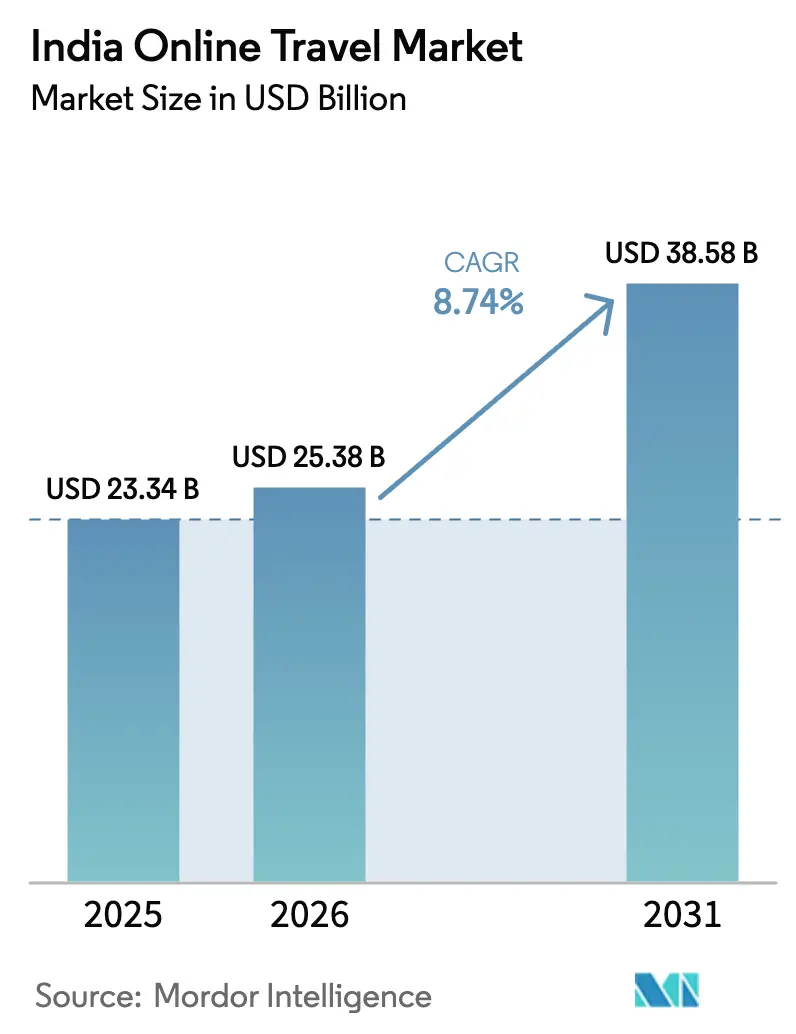

| Marktgröße im Basisjahr (2025) | 23.34 Milliarden US-Dollar |

| Marktgröße (2026) | 25.38 Milliarden US-Dollar |

| Marktgröße (2031) | 38.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

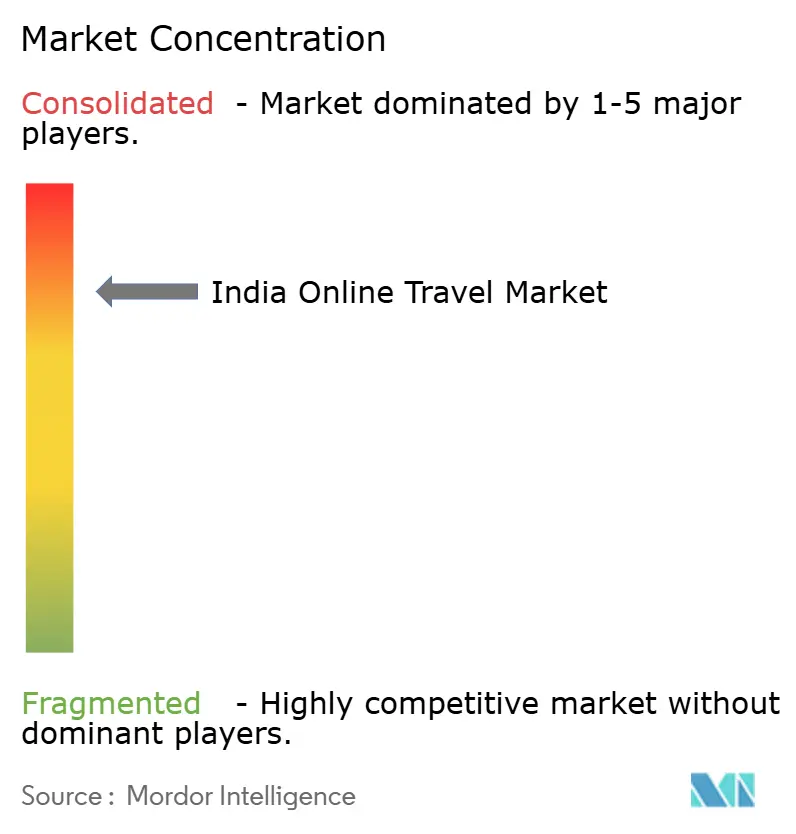

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Online-Reisemarkts von Mordor Intelligence

Die Größe des indischen Online-Reisemarkts soll von 23,34 Milliarden USD im Jahr 2025 auf 25,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,74 % über den Zeitraum 2026–2031 einen Wert von 38,58 Milliarden USD erreichen.

Die Expansion wird durch eine breit angelegte Erholung im Bereich Flug, Hotels und Busse vorangetrieben, gepaart mit einem wachsenden Interesse an kuratierten Urlaubspaketen bei Haushalten mit mittlerem Einkommen, die Reisen nun rund um immersive Erlebnisse planen und nicht nur um Transport und Unterkunft. Der Inlandstourismus behielt 2025 nach einem Anstieg der Besucherzahlen im Jahr 2024 eine starke Dynamik bei, und nationale Kampagnen förderten weiterhin die Entdeckung von Reisezielen sowie digital ausgerichtete Erlebnisse, die die Online-Konversion begünstigen. Mobile-First-Verhalten ist mittlerweile die Norm, da die Datennutzung steigt und App-Ökosysteme Suche, Auswahl und Zahlung vereinfachen, was den strukturellen Wandel hin zu App-gesteuerten Buchungen aufrechterhält. Verbesserungen der regionalen Flugkonnektivität im Rahmen des UDAN-Programms erweitern den Zugang zu neuen Strecken, die Online-Reisebüros und direktanbietende Plattformen mit gezielten Aktionen vermarkten können, was die Nutzung digitaler Kanäle außerhalb der größten Metropolen steigert.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Transport mit einem Anteil von 36,24 % an der Größe des indischen Online-Reisemarkts im Jahr 2025, während Urlaubspakete bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

- Nach Buchungsgerät entfielen 65,37 % der Buchungen im indischen Online-Reisemarkt im Jahr 2025 auf Mobilgeräte, und Mobilgeräte sollen bis 2031 mit einer CAGR von 14,39 % wachsen.

- Nach Geschäftsmodell hielten Online-Reisebüros im Jahr 2025 einen Anteil von 81,74 % an der Größe des indischen Online-Reisemarkts, während direkte Anbieter-Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen werden.

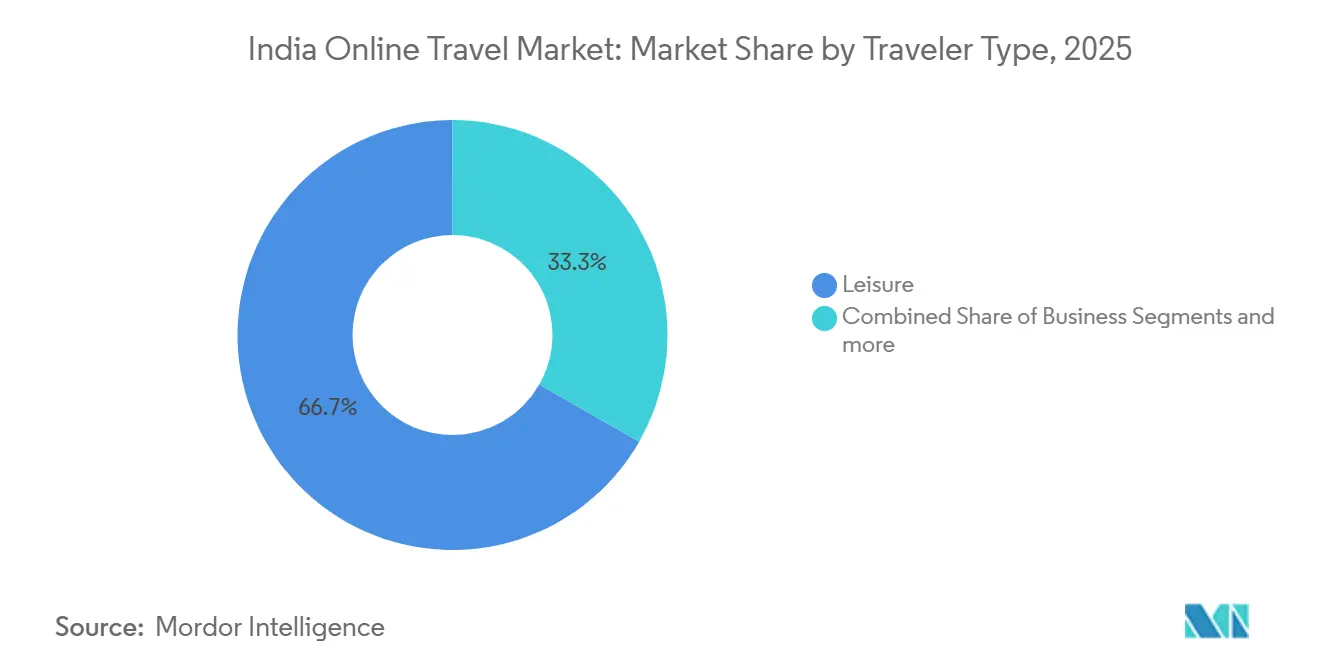

- Nach Reisendertyp entfielen 66,74 % der Größe des indischen Online-Reisemarkts im Jahr 2025 auf Freizeitreisende, während Bleisure mit einer CAGR von 11,46 % bis 2031 am schnellsten wächst.

- Nach Altersgruppe hielt die Kohorte der 31–45-Jährigen im Jahr 2025 einen Anteil von 51,24 % an der Größe des indischen Online-Reisemarkts, während die 18–30-Jährigen bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen werden.

- Nach Geografie führte Nordindien mit einem Anteil von 33,73 % an der Größe des indischen Online-Reisemarkts im Jahr 2025, während Westindien bis 2031 voraussichtlich eine CAGR von 13,35 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Online-Reisemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von UPI und digitalen Geldbörsen zur Beschleunigung nahtloser Buchungen | +2.1% | National, mit den größten Gewinnen in Städten der Klasse 2/3 | Kurzfristig (≤ 2 Jahre) |

| Das UDAN-Programm der Regierung zur Erweiterung der regionalen Flugkonnektivität | +1.8% | National, mit frühen Gewinnen in Städten der Klasse 2/3 und den nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Anstieg des Inlandstourismus durch den Einfluss sozialer Medien | +1.5% | National, mit Ausstrahlungseffekten auf Märkte der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des frei verfügbaren Einkommens von Millennials mit mittlerem Einkommen | +1.4% | Metropolen und Städte der Klasse 1, die sich auf Zentren der Klasse 2 ausweiten | Mittelfristig (2–4 Jahre) |

| Smartphone-Verbreitung in Städten der Klasse II und III zur Förderung der App-Nutzung | +1.2% | Städte der Klasse 2/3 und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Dynamische Preisalgorithmen zur Verbesserung von Konversion und Ertrag | +0.4% | National, technologiegestützte Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von UPI und digitalen Geldbörsen zur Beschleunigung nahtloser Buchungen

Die Akzeptanz digitaler Zahlungsmittel hat sich mit einem Ausbau des Internetzugangs und der Mobilnutzung verbunden, was die Reibung beim Bezahlvorgang verringert und dazu beiträgt, das Stöbern in bestätigte Buchungen für Flüge, Bahn, Bus, Hotels und Pakete umzuwandeln. Die flächendeckende Verfügbarkeit von 4G in Städten und Dörfern im Rahmen nationaler Konnektivitätsprogramme hat eine breitere Basis online-bereiter Reisender geschaffen, die zunehmend über sofortige Zahlungsschienen innerhalb von Online-Reisebüro- und Anbieter-Apps abwickeln. Ein hoher mobiler Datenverbrauch unterstützt reichhaltigere In-App-Inhalte wie Bewertungen, Videos und chatgestützte Unterstützung, die Entscheidungszyklen verkürzen und die Trichterkonversion für den indischen Online-Reisemarkt verbessern. Auf Plattformseite werden integrierte Zahlungserlebnisse zum Mindeststandard, da große Akteure in Skalierung, Sicherheitstools und Compliance investieren, um die Wiedernutzung ohne sichtbare Reibung für Verbraucher aufrechtzuerhalten. Der Nettoeffekt ist eine zuverlässigere und schnellere Bezahlschicht, die Erstbucher in kleineren Städten dazu ermutigt, bei zukünftigen Reisen digital zu bleiben, was stetige Penetrationsgewinne im indischen Online-Reisemarkt unterstützt.[1]Quelle: Ministerium für Kommunikation, „Universelle Konnektivität und Initiativen des digitalen Indien”, Presseinformationsbüro, pib.gov.in

Das UDAN-Programm der Regierung zur Erweiterung der regionalen Flugkonnektivität

Das UDAN-Regionalverbindungsprogramm hat seit seiner Einführung Hunderte von Strecken in Betrieb genommen und Dutzende von Flughäfen angebunden, was neue Punkt-zu-Punkt-Flugoptionen eröffnet und Reisen verkürzt, die zuvor lange Straßen- oder Bahnverbindungen erforderten.[2]Quelle: Ministerium für Zivilluftfahrt, „UDAN-Programm verbindet Indien, einen Flug nach dem anderen”, Presseinformationsbüro, pib.gov.in Dieser Konnektivitätsausbau, verbunden mit einer Verdoppelung des breiteren Flughafennetzes im letzten Jahrzehnt, erweitert den adressierbaren Pool von Erstfliegern und Gelegenheitsfliegern, die Sitzplätze zunehmend online entdecken und buchen. Online-Reisebüros und direkte Anbieterplattformen profitieren, da Reisende in neu angebundenen Städten gebündelte Pakete und Zubringerleistungen in Betracht ziehen, was die Anhangsraten erhöht und die Monetarisierung pro Buchung im indischen Online-Reisemarkt verbessert. Wenn sich neue Luftkorridore stabilisieren, können Plattformakteure Inventar vorverhandeln, dynamische Preisregeln verfeinern und gezieltes Marketing einsetzen, um eine stetige Nachfrage entlang neuer Strecken zu fördern. Langfristig fördert ein verbesserter Zugang auch Investitionen im Gastgewerbe in sekundären und tertiären Städten, was qualitativ hochwertige Zimmer in digitale Kanäle bringt und das für Online-Reisende verfügbare Inventar vertieft.

Anstieg des Inlandstourismus durch den Einfluss sozialer Medien

Das Destinationsmarketing verlagerte sich hin zur inhaltsgesteuerten Entdeckung, mit nationalen Kampagnen, Kooperationen mit Creators und Bildbibliotheken, die Partner in die Lage versetzen, Geschichten über Orte zu erzählen, die auf Zielgruppeninteressen und Saisonalität zugeschnitten sind. Belege aus Delhi und anderen Reisekreisen zeigen, dass Social-Media-Inhalte die Absicht und den Besuch bei jüngeren Kohorten steigern können, was sich in messbaren Anstiegen bei Übernachtungen in der Nähe beworbener Attraktionen und Stadtteile niederschlägt. Der indische Online-Reisemarkt wandelt dieses Interesse in App-basierte Suche, kuratierte Listen und dynamische Angebote um, die den Reisenden bei der Inspiration abholen und die Buchung sichern, bevor die Absicht nachlässt. Von der Regierung unterstützte Inhaltszentren stellen nun hochwertige Assets für Tourismusbehörden und Kooperationspartner bereit, was die Reichweite zu geringeren Kosten als traditionelle Medien erhöht und eine stetige Pipeline digital vorbereiteter Nachfrage speist. Dieses Zusammenspiel aus visueller Entdeckung, Mobile-First-Planung und bequemem digitalem Bezahlvorgang treibt Reisende weiterhin zu Plattformen, die Transport, Unterkunft und lokale Erlebnisse in einem einzigen Ablauf bündeln können.

Schnelles Wachstum des frei verfügbaren Einkommens von Millennials mit mittlerem Einkommen

Die Erholung der Ausgaben bei Haushalten mit mittlerem Einkommen und die Präferenz für Erlebnisse wie Wellness-Auszeiten und kurzfristige internationale Reisen stützen eine resiliente Nachfrage nach Inlands- und Auslandsreisen. Als Digital Natives recherchieren und buchen diese Kohorten über Apps, reagieren auf zeitlich begrenzte Angebote und bevorzugen Mittelklasseunterkünfte, die Komfort und Kosten ausbalancieren, was zur kuratierten Wertpositionierung führender Plattformen passt. Dieses Verhalten deckt sich mit dem für das Bleisure-Segment prognostizierten stetigen Wachstum, bei dem Reisende Geschäftsreisen verlängern, um Freizeittage hinzuzufügen und zusätzliche Übernachtungen innerhalb derselben digitalen Reise zu bündeln. Erkenntnisse von Kartennetzwerken deuten auf eine starke grenzüberschreitende Kaufdynamik indischer Reisender hin, was Auslandsbuchungen aufrechterhält und gleichzeitig die Attraktivität von Inlandsausflügen stärkt, die eine einfachere Planung erfordern. Da Plattformen Treueprogramme und eingebettete Finanzierungsoptionen mit regulierten Partnern verfeinern, gewinnt der indische Online-Reisemarkt einen größeren Anteil am frei verfügbaren Einkommen von Stammnutzern, die Komfort und Planbarkeit priorisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes, unorganisiertes Unterkunftsangebot begrenzt die Digitalisierung | -1.5% | National, besonders ausgeprägt in Städten der Klasse 3 und religiösen Reisekreisen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Komfortgebühren und Rückerstattungsregelungen | -0.9% | National, Einfluss von Wettbewerbs- und Verbraucherschutzbehörden | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsverletzungen untergraben das Vertrauen der Verbraucher | -0.7% | National, plattformspezifische Vorfälle | Kurzfristig (≤ 2 Jahre) |

| Steigende Kundengewinnungskosten inmitten von Preiskriegen | -1.1% | Plattformgesteuerte Wettbewerbsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes, unorganisiertes Unterkunftsangebot begrenzt die Digitalisierung

Ein großer Teil des Unterkunftsinventars ist nicht registriert und offline, was die digitale Verfügbarkeit einschränkt und die Preistransparenz in kleineren Städten und Pilgerreisekreisen verringert, wo die Nachfrage steigt. Regierungsinitiativen wie Branchendatenbanken und Klassifizierungsprogramme zielen darauf ab, die Qualität zu standardisieren und die Auffindbarkeit zu verbessern, doch die Akzeptanz durch kleine Betreiber braucht Zeit ohne stärkere Anreize und nachhaltige Öffentlichkeitsarbeit. In der Praxis verlassen sich Plattformen weiterhin stärker auf Markenhotels an stark frequentierten Reisezielen, während sie Außendienstteams für die Einbindung dort aufbauen, wo Bewusstsein und digitale Bereitschaft gering sind. Mittelfristig können bessere Registrierung, einheitliche Kennungen und einfachere Compliance-Wege doppelte Einträge reduzieren und das Vertrauen verbessern, was mehr kleinen Unterkünften den Eintritt in Online-Kanäle ermöglichen würde. Die Schließung dieser Lücken ist zentral für die Erschließung neuer Inventarpools, die der indische Online-Reisemarkt in Einzugsgebieten der Klasse 2 und 3 benötigt, wenn die Nachfrage über die Metropolen hinaus skaliert.

Cybersicherheitsverletzungen untergraben das Vertrauen der Verbraucher

Die Reisewertschöpfungskette speichert hochwertige persönliche Daten und Zahlungsdaten, und Bedrohungsberichte weisen auf eine anhaltende Ausrichtung des Gastgewerbes und angrenzender Sektoren durch Malware, Phishing und Kontoübernahme-Angriffe hin. Die operative Reaktion erfordert mehrschichtige Abwehrmaßnahmen, regelmäßige Audits und eine disziplinierte Reaktion auf Vorfälle über App-, API- und Cloud-Schichten hinweg, um sowohl Kundendaten als auch die Buchungsintegrität zu schützen. Staatliche Datenschutzregeln traten 2024 in Kraft und erhöhten die Anforderungen an die Meldung von Datenschutzverletzungen und Strafen, was größere Plattformen dazu veranlasst, Governance und Kontrollen im großen Maßstab zu formalisieren. Offenlegungen in öffentlichen Einreichungen unterstreichen auch, dass Cybersicherheit und Daten-Governance wesentliche Risikoüberlegungen für Investoren sind, die die Dauerhaftigkeit von Plattformen bewerten. Öffentliche Vorbilder im Bereich der elektronischen Bahnticketausstellung haben Sicherheitsinvestitionen und regelmäßige Audits dokumentiert, die einen Maßstab setzen, obwohl die Replikation dieser Reife im gesamten privaten Ökosystem Zeit und Ressourcen erfordern wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Strategische Wetten auf margenstarke Urlaubspakete

Transport machte 2025 einen Anteil von 36,24 % aus, während Urlaubspakete bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden, da Reisende von der Selbstorganisation zu gebündelten Erlebnissen wechseln. Dieser Wandel begünstigt Plattformen, die Hotelblöcke, lokale Aktivitäten und Transfers vorverhandeln können, da paketierte Reiserouten bessere Einnahmeraten erzielen als standardisierte Flüge. Führende Akteure berichteten von höheren bereinigten Margen bei Hotels und Paketen im Vergleich zu Flügen, was unterstreicht, dass kuratierte Kombinationen und nicht nur das Volumen die Rentabilität im indischen Online-Reisemarkt antreiben. Auf Geschäftsreisen spezialisierte Anbieter nutzen ebenfalls vorverhandelte Bestände, um Gruppennachfrage zu bedienen, was die Skalierbarkeit vertragsbasierter Versorgung in Verbindung mit softwaregesteuerten Arbeitsabläufen demonstriert. Plattformen, die Aktivitätsmärkte und lokale Erlebnisse ausbauen, können einen größeren Anteil des Reisezielbrieftasche erfassen und ihre paketorientierte Wertpositionierung im indischen Online-Reisemarkt stärken.

Flüge innerhalb des Transportsegments bleiben ein zentraler Trichtertreiber, doch die Einnahmeraten sind strukturell niedriger als bei Hotels, was den strategischen Fokus auf die Monetarisierung von Zusatzleistungen und den Querverkauf höhermargiger Komponenten lenkt. Bahn und Bus fügen Skalierung und Frequenz hinzu, und ihre digitale Durchdringung steigt, wenn App-Oberflächen die Zuverlässigkeit von der Suche bis zur Unterstützung nach der Buchung auf Strecken verbessern, die sowohl Pendler als auch Freizeitreisende bedienen. Der Marktanteil des indischen Online-Reisemarkts tendiert dazu, sich in Servicebereichen zu konzentrieren, wo Inventartiefe und Vorhersehbarkeit des Serviceniveaus am stärksten sind, weshalb Markenhotels und standardisierte Pakete an Bedeutung gewinnen, wenn die Basis der Stammnutzer wächst. Auf der Angebotsseite fügt die schrittweise Expansion von Kettenhotels und registrierten Privatunterkünften zuverlässige Zimmer hinzu, die Plattformen mit klaren Servicestandards, Bewertungen und Preisen präsentieren können. Da die regionale Konnektivität neue Kurzurlaubskreise erschließt, werden paketierte Ausflüge, die Flüge, Unterkunft und Erlebnisse vor Ort kombinieren, wahrscheinlich der am schnellsten wachsende Servicetyp im indischen Online-Reisemarkt bleiben.

Nach Buchungsgerät: Dominanz der Mobilgeräte und die Dämmerung des Desktops

Mobilgeräte erfassten 2025 65,37 % der Buchungen und sollen bis 2031 mit einer CAGR von 14,39 % wachsen, was App-First-Planung und -Bezahlvorgang als Standard-Verbraucherpfad zementiert. Der smartphone-gestützte Zugang wird durch eine hohe Datennutzung pro Teilnehmer und die wachsende Allgegenwart der 4G-Abdeckung untermauert, die zusammen reichhaltigere Inhalte und schnellere Kaufabläufe ermöglichen. Die Größe des indischen Online-Reisemarkts für Mobilbuchungen soll zwischen 2026 und 2031 mit einer CAGR von 14,39 % wachsen, da Plattformen weiterhin für Geschwindigkeit, Personalisierung und Zuverlässigkeit auf kleineren Bildschirmen optimieren. App-Ökosysteme integrieren Preisalarme, Echtzeit-Chat und Ein-Tipp-Zahlungen, die Abbrüche reduzieren und die Wiedernutzung steigern, insbesondere bei Millennials und der Generation Z, die eine mundgerechte, unterwegs stattfindende Planung bevorzugen. Während Desktop-Kanäle weiterhin komplexe mehrteilige oder Unternehmensreiserouten bedienen, liegt der Schwerpunkt für Freizeit- und Kurzstreckenbuchungen im indischen Online-Reisemarkt eindeutig bei Mobilgeräten.

Die Dominanz der Mobilgeräte verändert auch, wie Plattformen Onboarding, Verifizierung und Support gestalten, da Nutzer Echtzeit-Updates und Servicekontinuität von der Vorreise bis zur Reise selbst erwarten. Push-Benachrichtigungen werden mit kontextuellen Angeboten kombiniert, die Abflugmuster, Treueprogrammvorteile und Wetterfenster berücksichtigen, was die Konversion im indischen Online-Reisemarkt verbessert, ohne auf starke Rabatte angewiesen zu sein. Im Laufe der Zeit werden mehr Inventar und Dienste App-nativ, von der Sitzplatzauswahl und Mahlzeitenpräferenzen bis hin zu Aktivitäten am Reiseziel, was den nach der Buchung erfassten Umsatzanteil erhöht. Da Datenlokalisierung und Sicherheitspraktiken gestärkt werden, standardisieren führende Apps sichere Abläufe, die Nutzerdaten und Zahlungsdaten schützen und gleichzeitig das Erlebnis für Stammreisende einfach halten. Der Nettoeffekt ist ein dauerhafter Vorteil für Plattformen, die in App-Leistung und Vertrauensaufbau investieren und damit das mobilgesteuerte Wachstum im indischen Online-Reisemarkt stärken.

Nach Geschäftsmodell: Aggregatordominanz versus der Direktkanal-Aufstand

Online-Reisebüros hielten 2025 81,74 % der Buchungen, während direkte Anbieter-Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen werden, da Fluggesellschaften, Bahn und Hotelketten Treueprogramme und exklusive Mitgliederpreise vorantreiben. Aggregatoren verteidigen ihren Anteil durch Bündelung, Merchandising und Querverkauf von Zusatzleistungen wie Versicherungen und lokalen Erlebnissen, was die Monetarisierung trotz Druck auf Flugpreise aufrechterhält. Gleichzeitig nutzen direkte Portale niedrigere Vertriebskosten und Programmvorteile, um Vielreisende anzuziehen, was die Wettbewerbsintensität erhöht und Strategien zur Verkehrsgewinnung im indischen Online-Reisemarkt neu gestaltet. Die Bahn ist weiterhin ein Beispiel für einen leistungsstarken Direktkanal auf nationaler Ebene, wobei öffentliche Plattformen Sicherheitskontrollen, regelmäßige Audits und Nutzerwachstum in offiziellen Berichten dokumentieren. Mittelfristig wird die Resilienz der Aggregatoren von einer tieferen Hotel- und Aktivitätskuration sowie unternehmenstauglichen Tools abhängen, die Unternehmenskunden in verwalteten Reiseprogrammen im indischen Online-Reisemarkt halten.

Führende Einreichungen von Online-Reisebüros zeigen wachsende Bruttobuchungen bei Flügen, Hotels und Bussen sowie Investitionen in KI-Assistenten und bessere Support-Automatisierung, die die Servicekosten pro Transaktion senken. Auf Geschäftsreisen spezialisierte Anbieter berichten von neuen Kundengewinnen, die den Umsatz über die Freizeitzyklen der Verbraucher hinaus verbreitern und die Anhangsraten für Meetings und Veranstaltungen erhöhen, was die Volatilität im indischen Online-Reisemarkt glättet. Regulatorische Klarheit bei Preisoffenlegungen und Verbraucherschutz wird die Modellentscheidungen beeinflussen, doch Investitionen in Produkttiefe und Servicezuverlässigkeit werden wahrscheinlich die primären Differenzierungshebel bleiben. Da direkte Kanäle skalieren, werden Online-Reisebüros noch stärker auf margenstarke Nicht-Flug-Segmente und Treuepartnerschaften angewiesen sein, um Verkehr und Ertrag pro Buchung im indischen Online-Reisemarkt zu schützen. Das Basisszenario deutet auf eine anhaltende Koexistenz hin, die durch Verbraucherwert, Inventarzugang und Programmökonomie geprägt wird, die eine häufige Nutzung auf beiden Seiten belohnt.

Nach Reisendertyp: Freizeit dominiert, Bleisure glänzt, Geschäft hinkt hinterher

Freizeit machte 2025 einen Anteil von 66,74 % aus, und Bleisure ist mit einer CAGR von 11,46 % bis 2031 die am schnellsten wachsende Reisendergruppe, da flexible Arbeitsmuster und Wochenendeverlängerungen in wichtigen Unternehmensstandorten zur Normalität werden. Die Dynamik des Inlandstourismus, unterstützt durch nationale Reisezielkampagnen und verbesserte Zubringerkonnektivität, stützt eine konsistente Freizeitnachfrage über Kultur-, Natur- und spirituelle Reisekreise hinweg. Plattformen gestalten maßgeschneiderte Angebote, die zusätzliche Übernachtungen und Erlebnisse rund um Geschäftsreisen erfassen, was die Anhangsraten erhöht und die Stückökonomie für den indischen Online-Reisemarkt verbessert. Dieses Verhalten wird durch mobile Entdeckung und Sofortbuchung verstärkt, was schnelle Entscheidungen als Reaktion auf dynamische Preisgestaltung und begrenzte Verfügbarkeit ermöglicht. Im Laufe des Zyklus setzen Freizeit und Bleisure gemeinsam das Tempo für das Volumenwachstum, während Geschäftsreisen eine vorhersehbare Basisnachfrage im indischen Online-Reisemarkt verankern.

Auf Unternehmensreisen ausgerichtete Anbieter erweitern weiterhin ihre Kundenportfolios und verkaufen Softwarefähigkeiten wie Ausgabenmanagement und Richtlinienkonformität quer, was stabile Abrechnungen auch bei schwankenden Verbraucherbudgets unterstützt. Freizeitreisen profitieren von inhaltsgesteuerter Entdeckung, starken Festivalkalendern und kuratierten Kombinationen, die Entscheidungen für Familien und kleine Gruppen vereinfachen. Da immer mehr Reisende ihre Reise auf dem Mobilgerät beginnen und innerhalb einer einzigen App-Sitzung abschließen, entwickeln führende Plattformen Strategien rund um Nudges und Erlebnisse nach der Buchung, die die Loyalität steigern. Der indische Online-Reisemarkt wird wahrscheinlich sehen, dass der Freizeitanteil dominant bleibt, während Bleisure die Basis übertrifft, da Politik und Produktinnovation sich an den Reisendenpräferenzen ausrichten. Im Laufe der Zeit werden einheitliche Reiserouten, die Geschäft und Freizeit verbinden, die Reibung weiter reduzieren und mehr Ausgaben in digitalen Kanälen halten.

Nach Altersgruppe: Millennials führen, Generation Z beschleunigt, Babyboomer verblassen

Die 31–45-Jährigen hielten 2025 einen Anteil von 51,24 %, und die 18–30-Jährigen sollen bis 2031 mit einer CAGR von 10,33 % am schnellsten wachsen, unterstützt durch Mobile-First-Planung und eine Präferenz für erlebnisorientiertes Reisen. Erkenntnisse von Kartennetzwerken deuten auf ein anhaltendes Wachstum bei grenzüberschreitenden Ausgaben indischer Reisender hin, was eine stetige Nachfrage nach Inlandskurzurlauben in Prioritätssegmenten ergänzt. Millennials und die Generation Z bevorzugen Mittelklasseunterkünfte und wertorientierte Entscheidungen, die zu kuratierten Online-Reisebüro-Angeboten passen, was die Konversion und das Wiederholungsverhalten im indischen Online-Reisemarkt stärkt. Ältere Kohorten zeigen ein langsameres Wachstum und tendieren zu höherwertigen Unterkünften mit geringerer Buchungsfrequenz, was sie margensteigernd, aber weniger zentral für die Volumenskalierung macht. Im Prognosezeitraum wird das Produktdesign weiterhin auf mobile-native Funktionen ausgerichtet sein, die bei jüngeren Nutzern Anklang finden, während klare Servicestandards für das Vertrauen aller Altersgruppen aufrechterhalten werden.

Da Treueprogramme und eingebettete Zahlungen sich vertiefen, können Plattformen Pakete nach Alterskohorte und Reisezweck personalisieren, was die Anhangsraten für Erlebnisse und Versicherungen verbessert. Der Marktanteil des indischen Online-Reisemarkts wird sich auf Anbieter konzentrieren, die Inventar und Nutzererfahrung an den Verhaltensweisen dieser dominanten Kohorten ausrichten und gleichzeitig vertrauenswürdige Abläufe für weniger digital versierte Nutzer aufrechterhalten. Reisezielinhalte und saisonale Angebote, die auf Meilensteinmomente wie Schulferien und Festivals zugeschnitten sind, können die Konversion bei Familien innerhalb der Altersgruppe 31–45 weiter steigern. Da die Generation Z in einkommensstärkere Jahre eintritt, werden ihre Frequenz und ihr Warenkorbwert wahrscheinlich steigen und die gesamten adressierbaren Ausgaben erweitern, die digitale Kanäle über Geräte und Reisetypen hinweg erfassen können. Diese Kohortenevolution erhält eine breite Basis von Stammnutzern, was ein dauerhaftes Wachstum für den indischen Online-Reisemarkt über das Prognosefenster hinaus unterstützt.

Geografische Analyse

Nordindien hielt 2025 33,73 % des Marktes, und Westindien soll bis 2031 eine CAGR von 13,35 % erzielen, da Unternehmensstandorte und Küstenziele Kapazitäten ausbauen und Produkte diversifizieren. Nördliche Reisekreise profitieren von einem etablierten Mix aus Kultur-, Spiritualitäts- und Stadttourismus, unterstützt durch Flug-, Bahn- und Autobahnnetze, die gemeinsam den Übergang von online zu offline erleichtern. Initiativen auf Staatsebene investieren weiterhin in Infrastruktur, digitale Bereitschaft und inhaltsgesteuerte Werbung, was den indischen Online-Reisemarkt in wichtigen nördlichen Korridoren stark hält. Verbesserte Flugkonnektivität im Rahmen von UDAN verbessert den Zugang zu kleineren Flughäfen und verkürzt Transitzeiten, was mehr Reisende dazu veranlasst, Online-Reiserouten zu sekundären Reisezielen zu entdecken und zu buchen. Da mehr qualitativ hochwertige Zimmerkapazitäten in der Pipeline nördlicher Städte und Gemeinden entstehen, können Plattformen tiefere Auswahlmöglichkeiten mit klareren Servicebenchmarks und verifizierten Einträgen präsentieren.

Westindien soll das Wachstum anführen, angetrieben durch eine dichte Basis von Geschäftsreisen in Metropolclustern und eine starke Freizeitnachfrage nach Küstenausflügen, Kultur und Veranstaltungen. Da Unternehmensveranstaltungen und Kongresse expandieren, nutzen verwaltete Reiseanbieter Software und Verträge, um Volumina in digitale Wege zu lenken, was eine stetige Monetarisierung für den indischen Online-Reisemarkt unterstützt. Eine robuste Internetnutzung und App-Akzeptanz untermauern schnelle Entdeckung und Buchung, insbesondere für Kurzstreckenflüge und Wochenendhotelaufenthalte, die oft kurz vor der Abreise entschieden werden. Da inhaltsreiche Kampagnen Erlebnisse außerhalb der Hauptsaison und aufkommende Reiseziele hervorheben, können Plattformen saisonale Spitzen ausgleichen und die Belegung unter der Woche durch gezielte Angebote steigern. Der indische Online-Reisemarkt wird Westindien wahrscheinlich ein überdurchschnittliches Wachstum aufrechterhalten sehen, da Angebot und digitale Bereitschaft in seinen städtischen und Freizeitknoten parallel skalieren.

Südindien verbindet die Geschäftsreisenachfrage aus Technologiezentren mit Tempel-, Natur- und Wellness-Reisekreisen, was über alle Jahreszeiten hinweg Resilienz verleiht und den Querverkauf von Unternehmens- zu Freizeiterweiterungen unterstützt. Staatliche Programme und Inhaltspartnerschaften rücken weiterhin Signatururlebnisse wie Backwaters, Küche und Kulturerbe in den Vordergrund, was dem indischen Online-Reisemarkt hilft, Inspiration in Buchungen umzuwandeln. Ost- und Zentralregionen holen mit neuen Luftkorridoren und Schnellstraßen auf, die Reisezeiten verkürzen und Langwochenendausflüge für städtische Haushalte praktikabler machen. Da die Infrastruktur skaliert und mehr kleine Unterkünfte formalisiert werden, können digitale Plattformen Inventar erweitern und das Preis-Leistungs-Verhältnis bei Tagesausflügen, Pilgerreisen und Naturausflügen verbessern. Die Größe des indischen Online-Reisemarkts wird durch dieses Mehrregionenwachstum gestärkt, da Konnektivität und Inhalte konvergieren, um die digitale Durchdringung im ganzen Land zu erhöhen.

Regulatorisches Umfeld

Indiens Online-Reise-Ökosystem operiert unter einem Multi-Regulierer-Rahmenwerk, das Verbraucherschutz, Datenverwaltung und branchenspezifische Reise- und Mobilitätsvorschriften umfasst. Die Kernpflichten für OTAs und anbieterdirekte Plattformen werden durch den Consumer Protection Act, 2019 (einschließlich Erwartungen an transparente Preisgestaltung, Stornierungs- und Rückerstattungsinformationen), den Information Technology Act, 2000, sowie den Digital Personal Data Protection (DPDP) Act geprägt, der 2024 in Kraft trat und die Meldepflichten bei Datenschutzverletzungen sowie das Strafrisiko für Plattformen erhöhte, die Reisendenidentitäts- und Zahlungsdaten verarbeiten.

Auf sektoraler Seite betreibt das Ministry of Tourism ein freiwilliges Zulassungsprogramm für Online Travel Aggregators mit einer Gültigkeit von fünf Jahren (gegen eine nicht erstattungsfähige Gebühr von 25.000 INR), das darauf abzielt, Servicequalitätssignale in einem fragmentierten Markt zu standardisieren. In mobilitätsbezogenen Kategorien, die für Online-Reisen relevant sind (zum Beispiel app-basierter Bodentransport), hat das Ministry of Road Transport and Highways die Motor Vehicle Aggregator Guidelines 2025 herausgegeben, die den Rahmen von 2020 aktualisieren. Öffentliche Programme wie Swadesh Darshan 2.0 und die National Strategy for Sustainable Tourism (einschließlich Travel for LiFE) prägen ebenfalls die destinationsgeführte, nachhaltigkeitsorientierte Entwicklung und beeinflussen, welches Angebot priorisiert wird und wie Erlebnisse online verpackt und vermarktet werden.

Wettbewerbslandschaft

Der indische Online-Reisemarkt umfasst große integrierte Online-Reisebüros neben starken direkten Anbieterkanälen in den Bereichen Flug, Bahn und Hotels, die zusammen ein wettbewerbliches Gleichgewicht schaffen, das durch Produkttiefe, Treueprogrammökonomie und Servicezuverlässigkeit geprägt wird. Führende Offenlegungen von Online-Reisebüros zeigen Wachstum bei Bruttobuchungen in den Bereichen Flug, Hotel und Bus, verbunden mit Investitionen in KI-Assistenten und App-Verbesserungen, die die Servicekosten pro Transaktion senken. Auf Unternehmensreisen spezialisierte Anbieter berichteten 2025 von Rentabilität und Kundengewinnen, was die Unternehmensnachfrage verankert und den Umsatz über die Freizeitzyklen der Verbraucher hinaus diversifiziert.[3]Quelle: Yatra Online, Inc., „Q2 FY25 Ergebnisse”, Yatra, investors.yatra.comDie öffentliche Plattform der Bahn skaliert weiterhin mit dokumentierten Sicherheitsmaßnahmen und Prozessaudits, die einen Referenzstandard für Leistung und Resilienz setzen. Über alle Modelle hinweg verlagert sich die Grundlage des Wettbewerbs vom niedrigsten Preis hin zu kuratierter Bequemlichkeit, Servicevorhersehbarkeit und Ökosystemvorteilen, die den Geldbörsenanteil im Laufe der Zeit erhöhen.

Strategische Schritte im Jahr 2025 umfassten groß angelegte Kapitalerhöhungen und Wandelanleihen, die die Bilanzkraft für Akquisitionen und neue Produktexpansionen stärken, wobei Offenlegungen Risikomanagement- und Governance-Prioritäten hervorheben. Auf Unternehmensreisen ausgerichtete Anbieter betonten MICE- und softwaregestützte Dienste, und Einreichungen sowie Pressemitteilungen weisen auf Querverkaufsgewinne und breitere Kundenportfolios im Laufe des Jahres hin. Auf der Produktseite verfeinerten Plattformen In-App-Anleitungen, Treueprogrammanbindung und Erlebnisse nach der Buchung, die die Abwanderung reduzieren und die Wiederholungsraten verbessern, was entscheidend ist, da direkte Anbieterkanäle skalieren. Der indische Online-Reisemarkt bleibt dynamisch, da Akteure Kundengewinnung mit Stückökonomie ausbalancieren, in Sicherheit und Compliance investieren und tiefere Inventarbeziehungen aufbauen, die die Wertschöpfung verbessern.

Öffentliche Initiativen prägten die Landschaft 2025 ebenfalls, da staatlich unterstützte Upgrades von Inhaltszentren, Marketing und Konnektivität den digitalen Nachfragetrichter in allen Regionen stärkten. Die Erhebung wichtiger öffentlicher Plattformen in einen höheren Autonomiestatus unterstützte schnellere Entscheidungsfindung bei Technologieinvestitionen und -integrationen, was dem Ökosystem zugute kommt. Da Anbieter direkte Kanäle und Treueprogrammvorteile ausbauen, differenzieren sich Online-Reisebüros weiterhin durch Angebotsbreite, Paketierung und Servicegarantien, die komplexe Reiseplanung vereinfachen. Der indische Online-Reisemarkt ist daher auf einen stetigen Wettbewerb ausgerichtet, der auf Produktreichtum, Servicequalität und Vertrauen statt auf reinen Preis ausgerichtet ist – eine Verschiebung, die ein nachhaltiges Wachstum in der nächsten Phase fördert.

Führende Unternehmen der indischen Online-Reisebranche

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die multimodale Planung und Buchung ist in Indien nach wie vor fragmentiert, da Reisende ihre Reisen aus Flügen, Zügen, Bussen und lokaler Mobilität innerhalb einer einzigen Reise zusammenstellen. Staatlich unterstützte digitale Schienen wie UPI und DigiLocker sowie der National Tourism Digital Stack des Ministry of Tourism, der auf Digi Yatra und ONDC basiert, unterstützen die interoperable Suche, Identität und Zahlungen und verbessern die digitale Auffindbarkeit für kleinere Anbieter.

Der Union Budget 2026-27 führt Tourismusmaßnahmen ein, darunter eine 2%ige TCS auf Auslandsreisepakete sowie Vorschläge zur Förderung des medizinischen Werttourismus durch fünf regionale medizinische Zentren in Partnerschaft mit dem Privatsektor, die OTAs in konforme, transparente Angebote verpacken können. Private Kapitalflüsse in Reiseplattformen und reisenahe Fintechs zeigen sich in der Finanzierungsrunde von The Hosteller im April 2026 zum Ausbau der Kapazitäten und zum Aufbau einer Travel-Super-App sowie in der Finanzierungsrunde von Scapia im Mai 2026, die Kredit- und Prämienangebote als Wegbereiter für mobile Reisekäufe stärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Yatra Online unterzeichnete eine 7-jährige strategische Partnerschaft mit Kanoo Travel zur Lizenzierung seiner Plattform für Geschäftsreise- und Spesenmanagement für Unternehmenskunden in der gesamten Golfregion. Die Vereinbarung erweitert Yatras technologische Präsenz über Indien hinaus und umfasst ein Global Operations Centre für mehrsprachigen Support rund um die Uhr, was die grenzüberschreitende Serviceerbringung unterstützt.

- Juli 2026: MakeMyTrip erweiterte OneCircle zu einem länderübergreifenden Treueprogramm mit grenzüberschreitender Einlösung in 13.376 Unterkunftsobjekten in 1.002 Städten weltweit. Das Programm verbindet Hotels und andere Reisepartner, um die Kundenbindung und Cross-Selling-Möglichkeiten bei Hotels, Paketen und Erlebnissen zu verbessern.

- April 2026: Cleartrip erweiterte die Bahnbuchungen durch eine Partnerschaft mit IRCTC, wodurch Bahnbuchungen mit Flug- und Hotelangeboten kombiniert werden können und die Anzahl der Berührungspunkte bei der Reiseplanung entlang der Inlandsstrecken erhöht wird. Die Integration stärkt die Monetarisierungsmöglichkeiten über Kategorien hinweg und erhöht den Wettbewerbsdruck im Inlandsreisesegment.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Online-Reisemarkt in Indien anhand des Bruttobuchungswerts von Reisen und reisebezogenen Dienstleistungen bemessen, die über internetfähige Plattformen gesucht, verglichen und bestätigt werden, einschließlich anbieterdirekter Websites/Apps und Drittanbieter-Vermittler.

Ausgeschlossener Umfang: Offline-Buchungen über physische Reisebüros und Corporate-Self-Booking-Tools, die ausschließlich für gemanagte Geschäftsreisen genutzt werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Segmentierung nach Servicetyp

- Transport

- Flugreisen

- Bus- und Reisebusreisen

- Bahnreisen

- Autovermietung

- Kreuzfahrt

- Reiseunterkunft

- Hotels und Resorts

- Alternative Unterkünfte und Vermietungen

- Urlaubspakete

- Sonstige

- Transport

- Segmentierung nach Buchungsgerät

- Desktop und Laptop

- Mobilgerät

- Segmentierung nach Geschäftsmodell

- Online-Reisebüros

- Direkte Anbieter-Online-Plattformen

- Segmentierung nach Reisendertyp

- Freizeit

- Geschäft

- Bleisure

- Segmentierung nach Altersgruppe

- 18–30 Jahre

- 31–45 Jahre

- 46–60 Jahre

- Über 60 Jahre

- Segmentierung nach Region

- Nordindien

- Südindien

- Westindien

- Ostindien

- Zentralindien

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um einen realistischen Nachfragepool festzulegen und Saisonalität sowie makroökonomische Reisesignale zu verankern, bevor jegliche Modellierung abgeschlossen wurde. Wir haben öffentliche Veröffentlichungen und Datentabellen aus Quellen wie dem Ministry of Tourism (Indien), dem Ministry of Civil Aviation, der Directorate General of Civil Aviation, Indian Railways und der India Brand Equity Foundation ausgewertet, da diese eine konsistente Richtung bei Passagierbewegungen und Tourismusindikatoren liefern.

Um die Reiseaktivität in Online-Buchungswert zu übersetzen, haben wir außerdem Unterlagen börsennotierter Unternehmen und Investorenpräsentationen, Verbands- und Plattformveröffentlichungen sowie seriöse Presseberichte genutzt, um Verschiebungen im Buchungsmix, Provisionsstrukturen und typische Werte pro Transaktion zu verstehen. Zur unterstützenden Überprüfung haben wir Abonnements herangezogen, die Unternehmensfinanzdaten und Marktanalysen bereitstellen, sowie Nachrichten- und Finanzdaten, Patentdatenbanken und, soweit hilfreich, Import-/Export-Sendungsdaten für den Kontext reisebezogener Geräte und Infrastruktur. Die hier genannten Quellen sind lediglich beispielhaft, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in Indien tatsächlich online gebucht wird und was noch offline gekauft wird, da diese Aufteilung die Gesamtsummen erheblich verändern kann. Wir sprachen mit einer Mischung aus Reisevermittlern, anbieterseitigen Teams und Branchenexperten in den großen Metropolen sowie in schnell wachsenden Tier-2- und Tier-3-Städten, um den Servicemix (Flug, Bahn, Bus, Hotels, Pakete und Aktivitäten), Gebührenmodelle und das Tempo der app-getriebenen Konversion zu bestätigen.

Diese Gespräche wurden auch genutzt, um Annahmen aus der Sekundärforschung zu durchschnittlichen Buchungswerten, Stornierungs- und Rückerstattungsverhalten sowie den Einfluss von Promotionen, Regulierung und Kapazitätsänderungen auf die quartalsweisen Buchungszyklen zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 17% | Manager: 57% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Wiederaufbau der Online-Reisebuchungen in Indien, indem Reiseaktivitätsindikatoren mit digitaler Konversion und Buchungswert verknüpft wurden. Zu den Kerninputs gehörten Trends bei inländischen und internationalen Flugpassagieren, die Entwicklung von Hotelauslastung und ADR, die Digitalisierung des Bahn- und Fernbusticketings, die Smartphone- und Internetdurchdringung sowie die beobachtete Verschiebung hin zu app-basierter Wiederholungsbuchung.

Diese Gesamtsummen wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch die Aggregation gesampelter Online-Buchungsvolumina und typischer Bestellwerte nach großen Servicelinien, kombiniert mit Kanalprüfungen zu Take Rates und Servicegebühren. Wo die Bottom-up-Sichtbarkeit schwach war, zum Beispiel bei fragmentierten Aktivitäten und langsamerer Offline-zu-Online-Migration in kleineren Städten, wandten wir konservative Durchdringungsbereiche an und testeten diese dann in Interviews erneut, bis sie dem beobachteten Marktverhalten entsprachen.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch regressionsartige Sensitivitätsanalysen bei wenigen wirkungsstarken Treibern, insbesondere Kapazitätserweiterungen im Reisebereich, die Entwicklung des verfügbaren Einkommens und den Anteil der Buchungen, die von offline zu online wechseln. Die endgültige Prognose wurde angepasst, wenn Experteneinschätzungen auf nichtlineare Effekte durch politische Änderungen, Preiszyklen oder Nachfrageschocks hindeuteten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie Passagiervolumina, Hotel-Leistungsindikatoren und berichteten Trends zur digitalen Akzeptanz abgeglichen, sodass das Modell an die tatsächliche Reiseaktivität gebunden blieb. Varianzprüfungen wurden auf Ebene der Servicelinien durchgeführt, um plötzliche Sprünge im Buchungswert zu erkennen, die durch einmalige Ereignisse, Währungstiming oder doppelte Zählung zwischen Vermittlern und Anbietern verursacht werden könnten.

Vor der Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenprüfungen, und Befragte werden erneut kontaktiert, wenn eine Schlüsselkennzahl außerhalb der erwarteten Bereiche liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Kapazität, Preisgestaltung oder Buchungsverhalten verändern, gefolgt von einer abschließenden Überprüfung vor der Lieferung, um die Zahlen aktuell zu halten.

Vergleich der Marktgröße von Mordor Intelligence für den indischen Online-Reisemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Online-Reisemarkt in Indien variieren häufig, da die Quellen nicht immer dieselben Transaktionen zählen und außerdem unterschiedliche Jahre, Währungen und Nachfragesignale zur Verankerung ihrer Modelle wählen. Unterschiede werden deutlicher sichtbar, wenn eine Schätzung um den Buchungswert herum aufgebaut ist und eine andere näher am Anbieterumsatz oder einem engeren Satz von Servicetypen liegt.

Corporate-Self-Booking-Tools, die ausschließlich für gemanagte Geschäftsreisen genutzt werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe dafür ist, dass die Gesamtsumme für 2025 kleiner erscheinen kann als Zahlen, die Unternehmensplattformen und breitere Reiseausgaben neben Verbraucher-Online-Buchungen einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,34 Mrd. USD (2025) | |

| Branchenverlag A | 55,70 Mrd. USD (2025) | Wird oft als eine breitere Sicht auf Online-Reiseausgaben dargestellt, die weitreichendere Reisekategorien und Buchungsarten einschließen kann, mit begrenzter Klarheit darüber, ob es sich um Bruttobuchungen, Anbieterumsätze oder eine Mischung aus Verbraucher- und Firmenreisevolumen handelt. |

| Regionales Forschungsinstitut B | 15,35 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und stützt sich typischerweise auf eine kleinere Grundlage der digitalen Akzeptanz, was den Erholungsschub nach der Krise und die in den letzten Jahren zu beobachtende schnellere Verschiebung hin zu app-geführten Buchungen unterschätzen kann. |

Bei den drei Zahlen erklärt sich die Spanne hauptsächlich dadurch, was als Online-Reisewert gezählt wird und welches Jahr zur Verankerung der Nachfragerückkehr verwendet wird. Indem die Gesamtsumme nachvollziehbar an klare Buchungswerttreiber gebunden und dann gegen Signale auf Serviceebene überprüft wird, bleibt die Schätzung praktisch reproduzierbar und lässt sich in Planungsdiskussionen leichter begründen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Online-Reisemarkt aktuell und wie ist der Wachstumsausblick bis 2031?

Die Größe des indischen Online-Reisemarkts beträgt 25,38 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 8,74 % einen Wert von 38,58 Milliarden USD erreichen.

Welches Buchungsgerät wird das Wachstum in Indien in den nächsten fünf Jahren anführen?

Mobilgeräte machen bereits 65,37 % der Buchungen aus und sollen bis 2031 aufgrund von App-First-Verhalten und verbessertem Datenzugang mit einer CAGR von 14,39 % wachsen.

Welches Reisendensegment wächst in Indien am schnellsten?

Bleisure ist der am schnellsten wachsende Reisendertyp mit einer CAGR von 11,46 % bis 2031, da Geschäftsreisen um Wochenendfreizeiterweiterungen ergänzt werden.

Welche Region soll in Indien am schnellsten wachsen?

Westindien soll eine CAGR von 13,35 % erzielen, unterstützt durch Unternehmensstandorte, Küstennachfrage und expandierende Kapazitäten in den Städten.

Wie unterstützt die Regierungspolitik das Wachstum des Online-Reisens in Indien?

Das UDAN-Programm hat die regionale Flugkonnektivität auf Hunderten von Strecken und Dutzenden von Flughäfen ausgebaut und damit den Zugang verbessert sowie digitale Buchungen über die Metropolen hinaus gefördert.

Welche Faktoren verbessern die Konversion für Reise-Apps in Indien am meisten?

Mobile-First-Design, integrierte Zahlungen und inhaltsreiche Entdeckung treiben die Konversion voran, unterstützt durch hohe Datennutzung und zuverlässige Konnektivität im ganzen Land.

Seite zuletzt aktualisiert am: