Größe und Marktanteil des omanischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

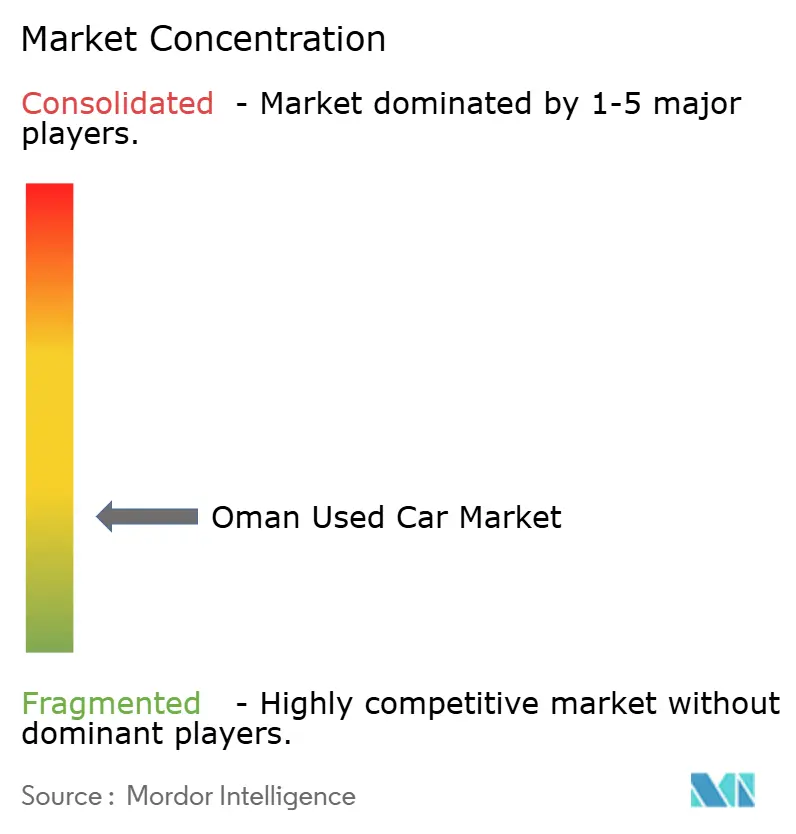

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des omanischen Gebrauchtwagenmarkts durch Mordor Intelligence

Die Größe des omanischen Gebrauchtwagenmarkts wird im Jahr 2026 auf 1,06 Milliarden USD geschätzt, gegenüber 1,02 Milliarden USD im Jahr 2025, mit Prognosen von 1,27 Milliarden USD für 2031, was einer CAGR von 3,72 % über den Zeitraum 2026–2031 entspricht. Ein robustes Nicht-Öl-BIP-Wachstum, das 2024 über 4 % lag, sowie eine erwartete BIP-Expansion von 3 % für 2025 stützen die Nachfrageresilienz, während eine disziplinierte Haushaltspolitik die Inflation in Schach hält und die Kaufkraft der privaten Haushalte bewahrt. Digitale Plattformen vermitteln mittlerweile fast sieben von zehn Transaktionen, wobei ein starker Anstieg mobiler Zahlungen den Online-Kauf bequem und vertrauenswürdig gemacht hat. Zertifizierte Gebrauchtwagenпрограmme (CPO-Programme), die von führenden Händlergruppen eingeführt wurden, befördern Premiumisierungstrends. Re-Exporte von jüngeren Flottenfahrzeugen der Kategorie Sport Utility Vehicle aus benachbarten GCC-Staaten erweitern den Bestand ohne Zollgebühren, sofern die Fahrzeuge unter zwei Jahre alt sind. Zudem schreibt der Staat vor, dass alle neuen Tankstellen EV-Ladestationen installieren müssen, um die Einführung von Elektrofahrzeugen (EV) zu beschleunigen und einen langfristigen Strukturwandel zu signalisieren.

Wichtigste Erkenntnisse des Berichts

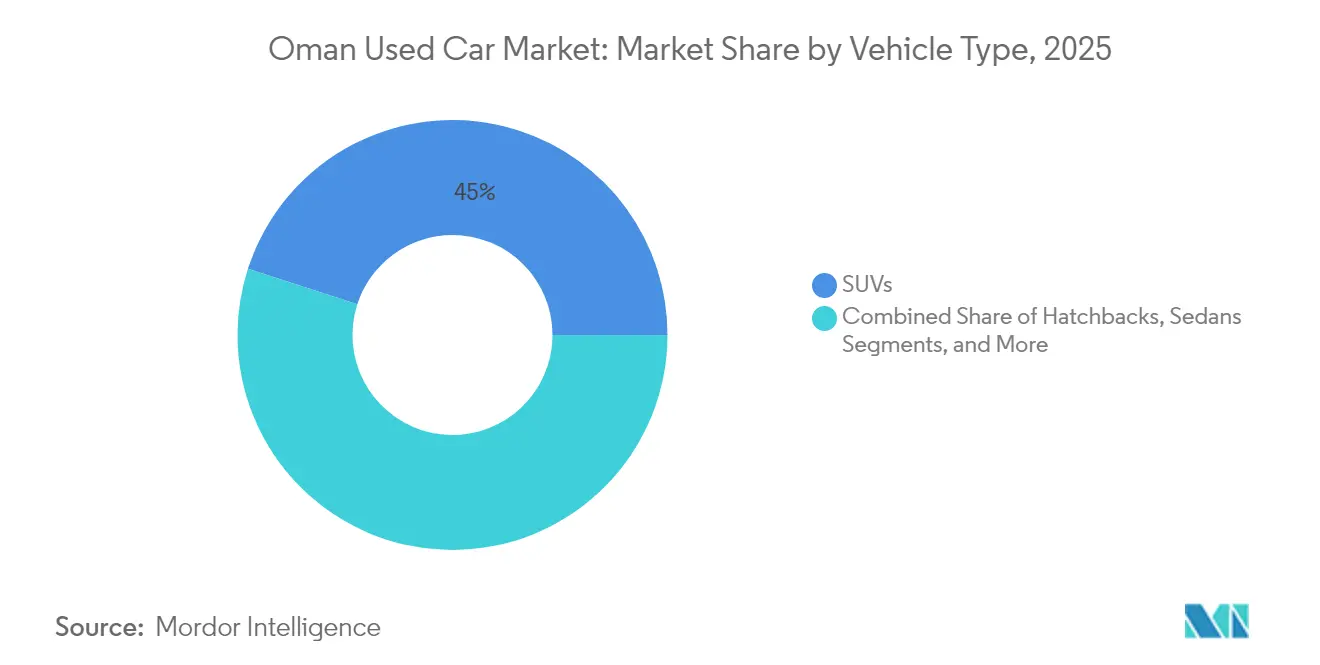

- Nach Fahrzeugtyp führten SUVs mit einem Marktanteil von 45,02 % am omanischen Gebrauchtwagenmarkt im Jahr 2025; für das gleiche Segment wird bis 2031 eine CAGR von 8,35 % prognostiziert.

- Nach Händlertyp hielt das nicht-organisierte Segment im Jahr 2025 einen Marktanteil von 55,90 % am omanischen Gebrauchtwagenmarkt, während organisierte Händler mit einer CAGR von 7,05 % bis 2031 wachsen.

- Nach Kraftstofftyp dominierten Benzinfahrzeuge mit einem Marktanteil von 52,10 % am omanischen Gebrauchtwagenmarkt im Jahr 2025, während das Elektrosegment mit einer CAGR von 8,41 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Fahrzeugalter entfielen im Jahr 2025 68,60 % der Marktgröße des omanischen Gebrauchtwagenmarkts auf die Altersgruppe der 3–5 Jahre alten Fahrzeuge; Einheiten mit einem Alter von 0–2 Jahren verzeichnen eine CAGR von 8,18 %.

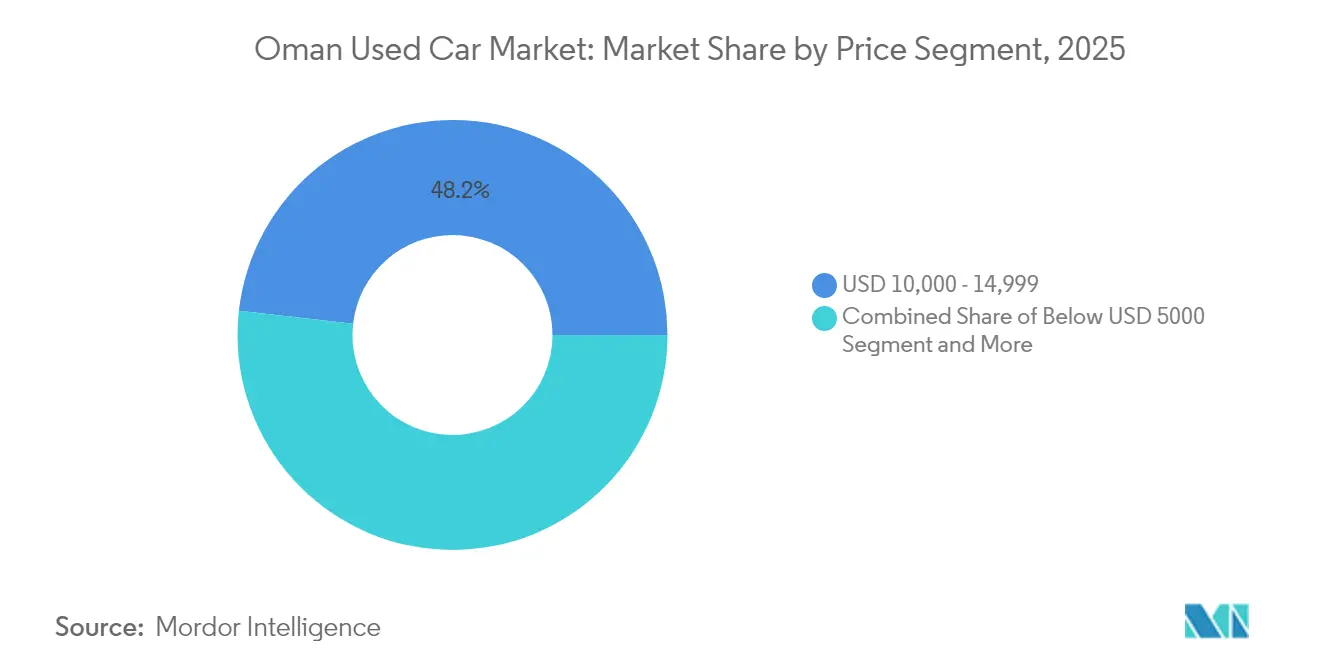

- Nach Preissegment entfielen im Jahr 2025 48,21 % der Marktgröße des omanischen Gebrauchtwagenmarkts auf den Bereich USD 10.000–14.999; das Segment USD 20.000–29.999 wächst mit einer CAGR von 7,22 %.

- Nach Vertriebskanal hielten Online-Portale im Jahr 2025 einen Marktanteil von 68,10 % am omanischen Gebrauchtwagenmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 8,79 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des omanischen Gebrauchtwagenmarkts

Wirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Neuwagenpreise und Erschwinglichkeitslücke | +1.5% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum digitaler Kleinanzeigenportale | +1.2% | National, höhere Durchdringung in Maskat und Salalah | Kurzfristig (≤ 2 Jahre) |

| Einfacherer Zugang zu Finanzierungsoptionen für Gebrauchtwagen | +0.8% | Landesweit, durch den Bankensektor unterstützt | Mittelfristig (2–4 Jahre) |

| Ausbau von zertifizierten Gebrauchtwagenprogrammen | +0.5% | Städtische Zentren, Ausdehnung auf Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Zufluss re-exportierter Ex-Mietfahrzeuge aus dem GCC-Flottenbestand | +0.4% | Grenzregionen und wichtige Häfen, landesweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inspektion und Zertifizierung | +0.3% | Zunächst städtisch, dann landesweite Skalierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Neuwagenpreise erzeugen strukturelle Nachfrageverschiebung

Steigende Preise übersteigen weiterhin das Lohnwachstum, was Haushalte dazu veranlasst, den omanischen Gebrauchtwagenmarkt als den wichtigsten Weg zur persönlichen Mobilität zu betrachten. Zolldaten zeigen, dass Importe zunehmend auf höherwertige Ausstattungsvarianten ausgerichtet sind, da preisgünstige Neuwagen-Einstiegsmodelle seltener werden. IWF-Modellierungen prognostizieren für 2025 einen Anstieg der Verbraucherpreise um 1,5 %, sodass Erschwinglichkeitsbedenken trotz stetigem realem BIP-Wachstum akut bleiben. Fahrzeuge im Preissegment USD 10.000–14.999 repräsentieren bereits 48,52 % des Marktumsatzes, was die zentrale Rolle des Wert-Einkaufs unterstreicht. Da Vision 2040 weiterhin Nicht-Öl-Arbeitsplätze schafft, die das Einkommensniveau steigern – ohne es wesentlich in die Höhe zu treiben –, verlagert sich die Nachfrage strukturell hin zu qualitativ hochwertigen, mittelpreisigen Gebrauchtwagen statt zu Neuwagen. Die wachsende Lücke veranlasst gleichzeitig OEM-assoziierte Händler, ihre CPO-Flotten zu erweitern, um Kunden zurückzugewinnen, die sonst zu unabhängigen Händlern abwandern würden.

Schnelle Expansion digitaler Kleinanzeigenportale verändert die Transaktionsdynamik

Online-Plattformen vermitteln mittlerweile 68,51 % aller Käufe und expandieren mit einem jährlichen Wachstum von 9,23 %, wodurch der omanische Gebrauchtwagenmarkt fest auf digitalem Fundament steht. Eine öffentliche Investition von 400 Millionen USD für KI und moderne Technologieinfrastruktur bis 2030 beschleunigt diesen Wandel, insbesondere in den Bereichen Logistik und Mobilitätsdienste. Die Zentralbank verzeichnete zwischen 2021 und 2022 einen Anstieg der mobilen Zahlungen um 551 %, was die Reibungsverluste bei hochwertigen E-Commerce-Transaktionen, einschließlich des Automobilhandels, drastisch reduziert.[1]„Strategie der digitalen Wirtschaft,” Ministerium für Verkehr, Kommunikation und Informationstechnologie, mtcit.gov.om Käufer in Sohar und Nizwa greifen nun per Smartphone-Suche auf in Maskat konzentrierte Bestände zu, während KI-gestützte Inspektionsberichte die historisch notwendige physische Besichtigung überflüssig machen. Das Ergebnis ist eine komprimierte Preisstreuung und höhere Transparenz, die reine Offline-Händler dazu zwingt, Omnichannel-Modelle zu übernehmen oder Marktanteile abzugeben.

Ausbau des Bankensektors ermöglicht breiteren Finanzierungszugang

Laut IWF haben gesunde Kapitalpuffer und eine verbesserte Aktivaqualität die Banken dazu ermutigt, ihre Autokreditbücher auszuweiten, insbesondere für Gebrauchtwagenbestände, was einen Anstieg der prognostizierten Markt-CAGR um 0,8 Prozentpunkte ausgelöst hat. Aktualisierte Verbraucherkreditregeln betonen eine faire Kreditvergabe und Transparenz, sodass organisierte Händler Finanzierungen am Verkaufspunkt bündeln können.[2]„Finanzstabilitätsbericht 2024,” Zentralbank von Oman, cbo.gov.om Längere Laufzeiten, geringere Anzahlungen und gebündelte Versicherungspakete ziehen mittlerweile einkommensschwächere Haushalte in höhere Fahrzeugkategorien, wobei das Segment USD 20.000–30.000 schneller wächst. Finanzierungen stützen auch den Wandel hin zum organisierten Einzelhandel, indem sie Anbieter belohnen, die eine sofortige Kreditgenehmigung anbieten können.

Zertifizierte Gebrauchtwagenprogramme gewinnen OEM-Dynamik

OEM-Gruppen wie Saud Bahwan (Toyota) und Suhail Bahwan (Nissan) haben ihre CPO-Aktivitäten ausgebaut, um Kunden markentreu zu halten. Fahrzeuge unter sieben Jahren erfüllen die Anforderungen der omanischen Importzulassungscodes und schaffen damit eine natürliche Qualitätsuntergrenze, die den Zertifizierungsanforderungen entspricht. Interne Aufbereitungszentren, werkseitige Diagnosesysteme und eingeschränkte Garantien differenzieren autorisierte Händler nun von nicht-organisierten Betrieben und veranlassen markentreue Verbraucher, moderate Aufpreise zu zahlen. Langfristig wird ein steigendes EV-Volumen diesem Kanal mehr Tiefe verleihen, da die Validierung des Batteriezustands für informelle Verkäufer schwierig, für risikoscheue Käufer jedoch unerlässlich ist.

Wirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfuhrzölle und altersbezogene Beschränkungen | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Ölpreisbedingte makroökonomische Volatilität mit Auswirkungen auf das verfügbare Einkommen | -0.4% | National, stärkere Auswirkungen in ölabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fehlen eines nationalen Fahrzeughistorienregisters | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der EV-Ladeinfrastruktur, der die Nutzung gebrauchter Elektrofahrzeuge einschränkt | -0.2% | Städtische Zentren, schrittweise Ausdehnung in ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importbeschränkungen schränken die Flexibilität der Lieferkette ein

Ein Zollsatz von 5 % zuzüglich 5 % Mehrwertsteuer auf Nicht-GCC-Importe, kombiniert mit einer Sieben-Jahres-Altersgrenze und einer Linkslenker-Regelung, schränkt die Wahlmöglichkeiten einkommensschwacher Käufer ein und reduziert die Händlermargen. Fahrzeuge unter USD 5.000 – entscheidend für Erstkäufer – sind am stärksten betroffen, da viele ältere Modelle von acht bis zehn Jahren vollständig verboten sind. Bestandsknappheit erhöht die Preisvolatilität, wenn ein beliebtes Modell die Altersgrenze erreicht, was die Gesamterschwinglichkeit senkt. Obwohl der zollfreie Import von GCC-Fahrzeugen unter zwei Jahren organisierten Händlern hilft, jüngere SUV-Modelle zu bevorraten, lindert dies den Engpass im Massenmarktsegment kaum.

Ölpreisvolatilität gefährdet die Stabilität der Verbraucherausgaben

Selbst nach den Diversifizierungsgewinnen finanzieren Kohlenwasserstoffe noch immer 68 % des Haushalts 2025, was das verfügbare Einkommen Brent-Schwankungen aussetzt.[3]„Länderleitfaden für den Handel – Omanische Automobilbranche,” US-amerikanisches Handelsministerium, trade.gov Projektverzögerungen wellen sich bei sinkenden Preisen durch die Beschäftigung, untergraben das Haushaltsvertrauen und verschieben Großanschaffungen wie Kraftfahrzeuge. IWF-Stresstests warnen, dass externe Schocks die Kreditbedingungen verschärfen könnten und damit die Finanzierungsgrundlagen, die die Expansion organisierter Händler stützen, untergraben. In Abschwungphasen verlangsamten sich die Lagerumschläge, und Lagerfinanzierungskosten steigen, was die Margen unter Druck setzt und die Wiederauffüllung verschiedener Ausstattungsvarianten oder Kraftstofftypen entmutigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs behaupten Dominanz dank Geländevielseitigkeit

SUVs entfielen im Jahr 2025 auf 45,02 % des Marktanteils am omanischen Gebrauchtwagenmarkt und werden voraussichtlich zwischen 2026 und 2031 mit einer starken CAGR von 8,35 % wachsen. Käufer schätzen die höhere Bodenfreiheit für Wadis und Gebirgsrouten, die geräumigen Fahrgastzellen für Familienreisen und das Prestige innerhalb sozialer Kreise. Das Segment profitiert außerdem von einem stetigen Strom zweijähriger Ex-Mietfahrzeuge, die zollfrei aus benachbarten GCC-Staaten eintreffen und den Bestand frisch und wettbewerbsfähig halten. Stufenhecklimousinen sprechen weiterhin kostenbewusste Pendler an, die Kraftstoffeffizienz priorisieren, während Schräghecklimousinen Erstkäufer in Städten ansprechen, die einfaches Parken und niedrigere Betriebskosten suchen.

Straßenbauprojekte der Regierung im Rahmen von Vision 2040 und der Ausbau digitaler Marktplätze stärken die Dynamik der SUVs, indem Inserate für Käufer in Innenregionen leichter zugänglich werden. Zertifizierte Gebrauchtwagenprogramme führender Händlergruppen bieten Garantien, die Käufer zu mittelpreisigen SUVs statt zu nicht-zertifizierten Alternativen lenken. Das wachsende Interesse an Elektrovarianten ist sichtbar, da neue Tankstellenlizenzen die Installation von Ladestationen vorschreiben, obwohl Benzinantriebe heute noch dominieren. MPVs behalten ihre Nische bei Großfamilien und Touristikbetreibern, und Spezialmodelle in der Kategorie „Sonstige” bedienen wohlhabende Enthusiasten. Insgesamt werden die breite Nutzungsvielfalt, das gesellschaftliche Ansehen und die verbesserte Lieferpositionierung des Segments bis 2031 die wesentlichen Wachstumstreiber des omanischen Gebrauchtwagenmarkts bleiben.

Nach Händlertyp: Organisierte Händler gewinnen Verbrauchervertrauen

Nicht-organisierte Verkäufer entfielen im Jahr 2025 auf 55,90 % des Marktanteils am omanischen Gebrauchtwagenmarkt, während organisierte Marken digitale Schaufenster, transparente Preisgestaltung und gebündelte Finanzierungen einführen. Der omanische Gebrauchtwagenmarkt verzeichnet eine CAGR von 7,05 % für organisierte Händler, die Inserate auf Dubizzle, YallaMotor und firmeneigenen Plattformen bündeln, um eine breitere Kundschaft zu erreichen. Im Gegensatz dazu sind Straßenhändler auf Laufkundschaft und informelle Mundpropaganda angewiesen, was Skaleneffekte einschränkt. Banken genehmigen routinemäßig vorab Händlerpartner, was kreditsuchende Kunden in das organisierte Ökosystem lenkt. Im Gouvernement Maskat ermöglichen satellitengestützte Aufbereitungszentren Händlern, eingehende GCC-Bestände schnell zu refurbischen und ihren Wettbewerbsvorteil weiter zu schärfen.

Dennoch behalten nicht-organisierte Anbieter in Dörfern und Kleinstädten ihren Einfluss, indem sie flexible Zahlungspläne anbieten und Inzahlungnahmen akzeptieren, die organisierte Gruppen häufig ablehnen. Viele spezialisieren sich auch auf Nutzfahrzeugtransporter mit höherem Kilometerstand und Allradfahrzeuge, die von Bauunternehmen benötigt werden. Langfristig dürften jedoch regulatorische Impulse – wie die obligatorische elektronische Rechnungsstellung – und Verbraucherschutzregeln die Margen informeller Verkäufer komprimieren und die Formalisierung beschleunigen.

Nach Kraftstofftyp: Elektrofahrzeuge wachsen von einer niedrigen Basis aus

Der Benzinanteil von 52,10 % am Marktanteil des omanischen Gebrauchtwagenmarkts spiegelte 2025 die Betankungsbequemlichkeit wider. Dennoch wachsen Elektrofahrzeug-Zulassungen mit einer CAGR von 8,41 %, da sich die Ladeinfrastruktur entlang des küstennahen Batinah-Korridors ausbreitet. Modellierungen der Behörde für die Regulierung öffentlicher Dienste legen nahe, dass Preisparität mit Fahrzeugen mit Verbrennungsmotor unmittelbar bevorsteht, was die Bühne für eine Ausweitung des Angebots an Gebrauchtelektrofahrzeugen bereitet, wenn Erstnutzer ihre Fahrzeuge aufwerten. Dieselfahrzeuge erfüllen überwiegend gewerbliche Aufgaben: Kühltransporter, Langstrecken-Pickups und öffentliche Verkehrsbusse.

Hybridfahrzeuge ziehen Pendler an, die jährlich hohe Kilometerleistungen zurücklegen und immer noch Bedenken wegen mangelnder Ladeinfrastruktur auf Überlandfahrten haben. Alternative Kraftstoffe – CNG, LPG oder Bioethanol – stellen einen sehr kleinen Anteil dar, der hauptsächlich an kommunale Fuhrparks gebunden ist. Organisierte Händler schulen bereits Techniker in der Diagnose des Wärmemanagements von Batterien und antizipieren eine Zukunft, in der garantiebesicherte Batteriezustandszertifikate genauso wichtig werden wie Kilometerstandsanzeigen.

Nach Fahrzeugalter: Fahrzeuge von 3–5 Jahren bieten optimales Gleichgewicht zwischen Preis und Zuverlässigkeit

Fahrzeuge im Alter von drei bis fünf Jahren entfielen auf 68,60 % der Marktgröße des omanischen Gebrauchtwagenmarkts und bieten den optimalen Abschreibungspunkt. Kreditversicherer bevorzugen Fahrzeuge unter fünf Jahren und gewähren niedrigere Zinssätze, die die monatlichen Raten reduzieren und den Käuferkreis erweitern. Das Segmentwachstum wird zudem durch GCC-Flotten abgesichert, die Fahrzeuge nach 24 oder 36 Monaten austauschen und so eine stetige Pipeline von Fahrzeugen mittleren Alters produzieren, die bei Auktionen verfügbar sind. Im Gegensatz dazu stoßen Fahrzeuge über acht Jahren auf Importbeschränkungen und steigende Aufbereitungskosten, was das Angebot begrenzt und Käufer zu neueren Optionen drängt oder sie dazu veranlasst, bestehende Fahrzeuge länger zu behalten.

Die Nachfrage nach nahezu neuen Fahrzeugen von 0–2 Jahren steigt mit einer CAGR von 8,18 %, hauptsächlich unter Führungskräften, die die neueste Sicherheitstechnologie und Infotainment-Pakete schätzen, aber die Abschreibung im ersten Jahr vermeiden wollen. Versicherungsprämien für dieses Segment bleiben moderat, da die Garantieabdeckung die erwarteten Schadensersatzleistungen reduziert. Unterdessen erfüllen die Altersgruppen 9–12 Jahre und über 13 Jahre Bedürfnisse mit sehr geringem Budget, vorwiegend in Innengovernoraten, wo die jährliche Fahrleistung geringer ist und Wartungsarbeiten vom Eigentümer selbst durchgeführt werden können.

Nach Preissegment: Das mittlere Preisband dominiert, aber das Premiumsegment wächst

Das Preissegment USD 10.000–14.999 repräsentierte im Jahr 2025 48,21 % der Marktgröße des omanischen Gebrauchtwagenmarkts und kombiniert erschwingliche monatliche Raten mit akzeptablem Kilometerstand und Ausstattung. Starke Finanzierungsgenehmigungen für Gehaltsempfänger mit einem Einkommen von OMR 600–1.000 machen dieses Segment erschwinglich. Das Segment USD 20.000–29.999 ist jedoch der am schnellsten wachsende mit einer CAGR von 7,22 %, unterstützt durch Beförderungen auf Managementebene in Logistik, Finanztechnologie und Tourismusunternehmen, die durch Vision 2040 entstanden sind. Diese Käufer zielen auf CPO-SUVs und Crossover mit fortschrittlichen Fahrerassistenzsystemen ab. Unter USD 5.000 zwingt die Bestandsverknappung durch Importbeschränkungen Käufer, höhere Kilometerstände zu akzeptieren, während das Segment USD 5.000–9.999 weiterhin Berufseinsteiger und Ride-Share-Fahrer anspricht.

Über USD 30.000 ziehen Luxuslimousinen und Hochleistungs-SUVs Barzahler und gut bonusierte Expatriates an. Einige Fahrzeuge stammen von diplomatischen Personalwechseln und bieten Mercedes-Benz- und Lexus-Modelle mit niedrigem Kilometerstand. Da organisierte Händler mit Versicherern zusammenarbeiten, um gebündelte Wartungs- und Lückenabdeckungszusätze zu verkaufen, unterschreiten die Gesamtbetriebskosten im Premiumsegment oft die anfängliche Wahrnehmung des Käufers und verleiten mehr aspirationsorientierte Verbraucher dazu, eine höhere Preiskategorie zu wählen.

Nach Vertriebskanal: Online überholt den stationären Handel

Der Online-Vertriebskanal dominierte 2025 mit 68,10 % des Marktanteils am omanischen Gebrauchtwagenmarkt, während das Wachstum bis 2031 bei einer lebhaften CAGR von 8,79 % bleibt. Damit hat sich der omanische Gebrauchtwagenmarkt zu einem E-Commerce-Vorzeigebeispiel im weiteren Golf entwickelt. Kleinanzeigenportale liefern Bestandsaggregation; reine E-Retailer ergänzen dies durch 360-Grad-Innenraumbilder, sieben-tägige Rückgabefenster und Abholung von Inzahlungnahmen. OEMs spiegeln mittlerweile Verbraucher-Apps mit digitalen Schaufenstern wider, die Einheiten für 24 Stunden reservieren, während ein Kreditantrag bearbeitet wird. Physische Schauräume behalten jedoch ihre Relevanz für die taktile Begutachtung und die sofortige Abholung vorhandener Fahrzeuge.

Offline-Mehrmarchenhändler bleiben in Innengovernoraten wichtig, wo Verbraucher langjährige lokale Beziehungen schätzen. Auktionshäuser bedienen Händler, die Massenbestände suchen, insbesondere Ex-Mietfahrzeug-Chargen. Klick-und-abhol-Hybridmodelle sind parallel entstanden: Käufer schließen die Zahlung online ab und holen das Fahrzeug einfach von einem Depot ab, was die Transaktionszeiten um die Hälfte reduziert.

Geografische Analyse

Aufgrund seiner dichten Bevölkerung, höherer Medianeinkommen und konzentrierter Händlerinfrastruktur entfällt auf das Gouvernement Maskat der Löwenanteil der Gebrauchtwagenmarktaktivitäten Omans. Salalah in Dhofar belegt den zweiten Platz, da Tourismuszuflüsse die Nachfrage nach SUVs und MPVs während der Khareef-Saison ankurbeln. Industriezonen rund um Sohar und Duqm haben einen dritten Nachfragecluster stimuliert; steigendes Arbeitnehmerengagement im gewerblichen Bereich stützt einen anhaltenden Umsatz bei Pickups und kompakten Stufenhecklimousinen. Inlandszentren wie Nizwa und Ibri verzeichnen lebhaftes Wachstum, da neue Straßenverbindungen die Reisezeiten nach Maskat verkürzen und ländlichen Käufern das Pendeln außerhalb der Hauptstadt ermöglichen.

Grenzüberschreitende Handelsmuster verstärken die regionalen Verkäufe. Al-Buraimi profitiert von der nahtlosen VAE-Grenzüberquerung, die es Käufern ermöglicht, ein breiteres Bestandsangebot zu erkunden, bevor sie die omanischen Zulassungsformalitäten abwickeln. Der Enklavenstatus der Musandam-Region zieht ähnlich Bestände aus Ras Al-Khaimah in lokale Händlerbetriebe. Händler in diesen Grenzgebieten nutzen zollfreie Zuflüsse nahezu neuer GCC-Bestände und vertreiben diese dann landesweit über digitale Marktplätze. Diese verflochtenen Handelsströme verankern den omanischen Gebrauchtwagenmarkt als Bindeglied zwischen dem bestandsreichen VAE und dem nachfragereichen Inlandoman.

Straßenbau und industrielle Diversifizierung im Rahmen von Vision 2040 verschieben weiterhin die regionalen Dynamiken. Sobald die Duqm-Raffinerie und der damit verbundene petrochemische Komplex des Hafens vollständig in Betrieb sind, wird erwartet, dass sie die Beschäftigung von Migranten ausweiten und die Käuferbasis im Gouvernement Al Wusta verbreitern. Mit dem Reifen der Unternehmensleasing-Fuhrparks planen organisierte Händler Satellilependenzfilialen in Duqm, um Inzahlungnahmen lokal zu verwalten und die geografische Verbreitung organisierter Händler zu stärken.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Organisierte Marktführer – Saud Bahwan Group (Toyota), Suhail Bahwan Group (Nissan), Al-Jenaibi International (BMW) und Zawawi Trading (Mercedes-Benz) – nutzen OEM-Allianzen, um Teile zu garantieren und CPO-Garantien anzubieten, und verbreitern damit ihren Wettbewerbsvorteil. Digitale Marktplätze wie Dubizzle Oman, YallaMotor und CarSwitch aggregieren Inserate von Händlern und Privatpersonen gleichermaßen, komprimieren Preisarbitrage und ermöglichen es Käufern, markenübergreifend mit einer einzigen App zu vergleichen. Unabhängige Stadthändler kontern mit aggressiven Preisbündeln und übernehmen häufig Zulassungs- und Versicherungsgebühren, um Laufkundschaft von Online-Kanälen abzuwerben.

Der strategische Schwerpunkt verlagert sich auf Daten. Händler integrieren KI-basierte Bewertungsmodelle, die Preisangebote mithilfe von Live-Marktdaten verfeinern, den Lagerumschlag beschleunigen und Haltekosten minimieren. Einige haben begonnen, Abonnementpakete zu testen, die ein Fahrzeug mit Wartung, Versicherung und Telematik koppeln, was Mobilität-als-Dienstleistung-Trends widerspiegelt, die in reiferen Märkten entstehen. EV-spezifische Diagnosekapazitäten sind ein weiteres Wettbewerbsfeld; Werkstätten, die in Hochspannungs-Batterietestgeräte investieren, veröffentlichen die Ergebnisse neben traditionellen Inspektionsberichten, um die Käuferbedenken zu mildern.

Die grenzüberschreitende Beschaffung bleibt ein Wettbewerbshebel. Unternehmen mit Logistikeinheiten in Dubai können Großlieferungen de-geflotteter SUVs sichern und genießen Skalenvorteile bei der Zollabfertigung. Umgekehrt unterbieten Grenzstadthändler gelegentlich die Preise in Maskat, indem sie GCC-Registrierungsbefreiungen für zweijährige Fahrzeuge nutzen. Regulatorische Entwicklungen – wie strengere Mehrwertsteuereinhaltung und mögliche digitalisierte Eigentumsübertragungen – werden voraussichtlich die Eintrittsbarrieren im Laufe der Zeit erhöhen und kapitalstarke, technologieaffine Unternehmen begünstigen, die bereit sind, Marktanteile zu konsolidieren.

Marktführer der omanischen Gebrauchtwagenbranche

YallaMotor.com

OpenSooq

OTE Group

Kavak

Omanicar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Königliche Omanische Polizei (ROP) hat angekündigt, dass sie ab dem 1. Juli 2025 keine Fahrzeugimporte mehr über das Clearance-Zertifikat-System annehmen wird. Diese Richtlinienänderung zielt darauf ab, Gebrauchtwagenimporte zu regulieren und die heimische Automobilindustrie zu stärken.

- Januar 2025: Der omanische Haushalt 2025 bestätigte ein BIP-Wachstumsziel von 3 % und behielt die Kraftstoffpreissubventionierungsfinanzierung bei, was ein unterstützendes makroökonomisches Umfeld für Kraftfahrzeugfinanzierungen bietet, von dem Gebrauchtwagenkäufer profitieren werden.

Umfang des Berichts über den omanischen Gebrauchtwagenmarkt

Ein Gebrauchtwagen, ein Fahrzeug aus zweiter Hand oder ein Gebrauchtfahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Ein zertifizierter Gebrauchtwagen (CPO-Fahrzeug) hingegen ist ein Gebrauchtfahrzeug, das umfassend inspiziert (Vorverkaufsinspektion) und fachkundig aufbereitet wurde. Der Begriff „gebraucht” bezieht sich darauf, dass das Fahrzeug gefahren wurde und im Laufe seiner Lebenszeit möglicherweise Verschleißspuren aufgewiesen hat.

Der Umfang des omanischen Gebrauchtwagenmarkts ist nach Fahrzeugtyp und Händlertyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Stufenhecklimousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge unterteilt. Nach Händlertyp ist der Markt in organisiert und nicht-organisiert segmentiert.

Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Schräghecklimousinen |

| Stufenhecklimousinen |

| SUVs |

| MPVs |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Organisiert |

| Nicht-Organisiert |

| Benzin |

| Diesel |

| Hybrid |

| Elektrisch |

| Sonstige (CNG, Brennstoffzelle usw.) |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.000 |

| 5.000–9.999 |

| 10.000–14.999 |

| 15.000–19.999 |

| 20.000–29.999 |

| Über 30.000 |

| Online | Digitale Kleinanzeigenportale |

| Reine E-Retailer | |

| OEM-zertifizierte Online-Shops | |

| Offline | OEM-Franchisehändler |

| Unabhängige Mehrmarchenhändler | |

| Physische Auktionshäuser |

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Stufenhecklimousinen | ||

| SUVs | ||

| MPVs | ||

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | ||

| Nach Händlertyp | Organisiert | |

| Nicht-Organisiert | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Elektrisch | ||

| Sonstige (CNG, Brennstoffzelle usw.) | ||

| Nach Fahrzeugalter | 0–2 Jahre | |

| 3–5 Jahre | ||

| 6–8 Jahre | ||

| 9–12 Jahre | ||

| Über 12 Jahre | ||

| Nach Preissegment (USD) | Unter 5.000 | |

| 5.000–9.999 | ||

| 10.000–14.999 | ||

| 15.000–19.999 | ||

| 20.000–29.999 | ||

| Über 30.000 | ||

| Nach Vertriebskanal | Online | Digitale Kleinanzeigenportale |

| Reine E-Retailer | ||

| OEM-zertifizierte Online-Shops | ||

| Offline | OEM-Franchisehändler | |

| Unabhängige Mehrmarchenhändler | ||

| Physische Auktionshäuser | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der omanische Gebrauchtwagenmarkt heute?

Der omanische Gebrauchtwagenmarkt wird 2026 auf USD 1,06 Milliarden bewertet und ist auf Kurs, bis 2031 USD 1,27 Milliarden zu erreichen, mit einer Wachstumsrate (CAGR) von 3,72 %.

Welcher Fahrzeugtyp verzeichnet die größte Nachfrage?

SUVs halten einen Marktanteil von 45,02 % und sind auch die am schnellsten wachsende Kategorie mit einer CAGR von 8,35 % bis 2031, bedingt durch ihre Vielseitigkeit im omanischen Gelände.

Wie wichtig sind Online-Kanäle für den Gebrauchtwagenverkauf in Oman?

Online-Plattformen erfassen mittlerweile 68,10 % aller Transaktionen und wachsen jährlich um 8,79 %, was die weit verbreitete Einführung mobiler Zahlungen und staatliche Investitionen in die digitale Infrastruktur widerspiegelt.

Was treibt das Wachstum von Elektrofahrzeugen im Gebrauchtwagenmarkt an?

Staatliche Vorschriften zur universellen Ladestation-Installation an neuen Tankstellen, Stromsubventionen und verbesserte Batteriediagnostik tragen zu einer CAGR von 8,41 % bei den Umsätzen mit gebrauchten Elektrofahrzeugen bei.

Seite zuletzt aktualisiert am: