Peanut Ingredients Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

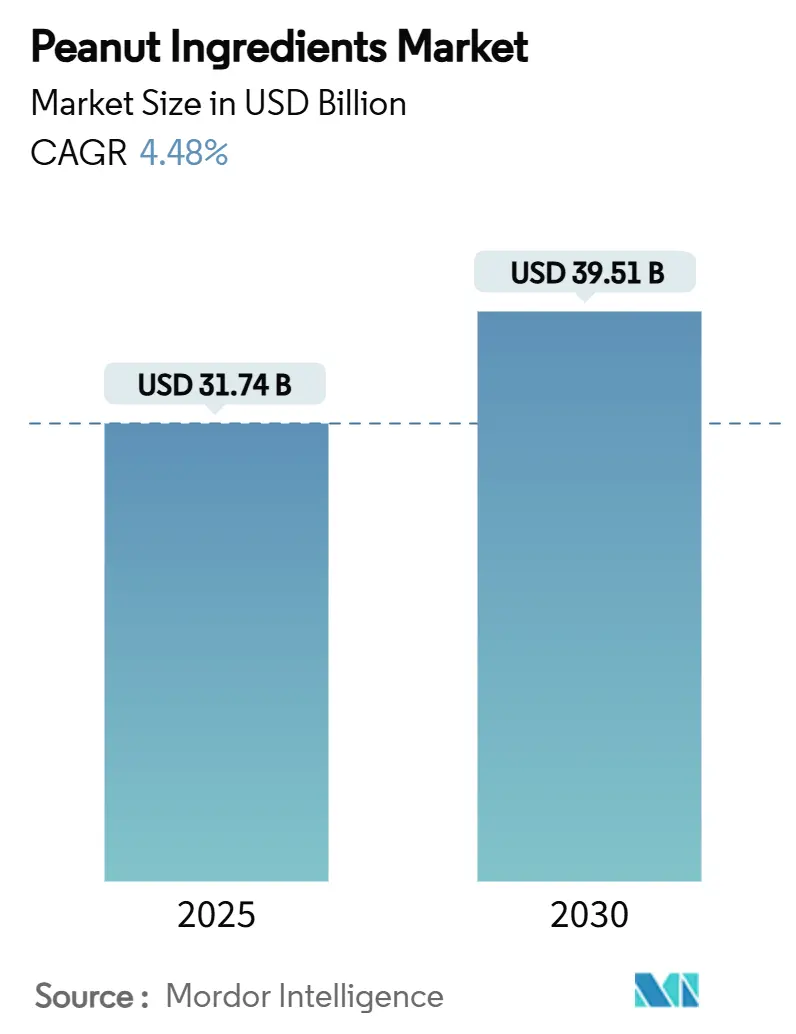

| Marktgröße (2025) | 31.74 Milliarden US-Dollar |

| Marktgröße (2030) | 39.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

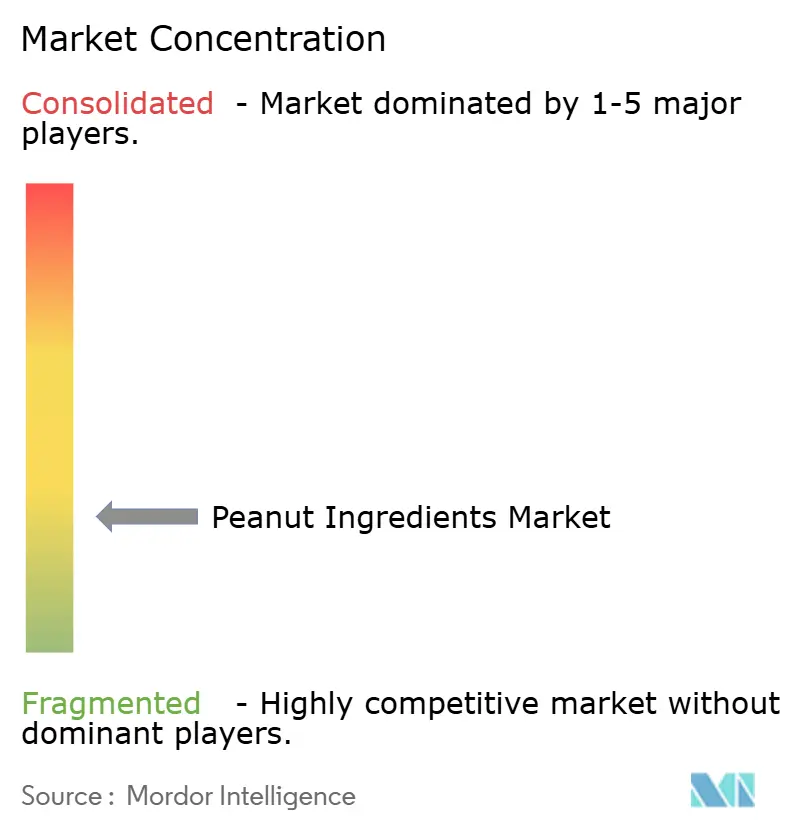

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Peanut Ingredients Marktanalyse von Mordor Intelligence

Die Marktgröße für Peanut Ingredients belief sich im Jahr 2025 auf 31,74 Milliarden USD und wird voraussichtlich bis 2030 auf 39,51 Milliarden USD anwachsen, was einem CAGR von 4,48 % im Prognosezeitraum entspricht. Anhaltende Verbraucherverlagerungen hin zu pflanzenbasierter Ernährung, kontinuierliche Investitionen in Präzisionssortierungstechnologien, die aflatoxinfreie Kerne liefern, sowie verschärfte Nachhaltigkeitsstandards stärken einen stabilen Wachstumspfad. Der Konsumboom im asiatisch-pazifischen Raum, laufende Sortenforschung mit Fokus auf High-Oleic-Profile und die steigende Nachfrage nach aufgewerteten Fasern stärken die Marktgrundlagen zusätzlich. Gleichzeitig wirkt die regulatorische Kontrolle rund um Allergene und Mykotoxine eher als Qualitätskatalysator denn als Hemmnis und belohnt regelkonforme Lieferanten mit Preissetzungsmacht im Premiumsegment. Die Wettbewerbsintensität bleibt moderat, da fragmentierte Produktionsstrukturen regionalen Spezialisten ermöglichen, neben globalen Agrarkonzernen zu bestehen.

Wichtigste Erkenntnisse des Berichts

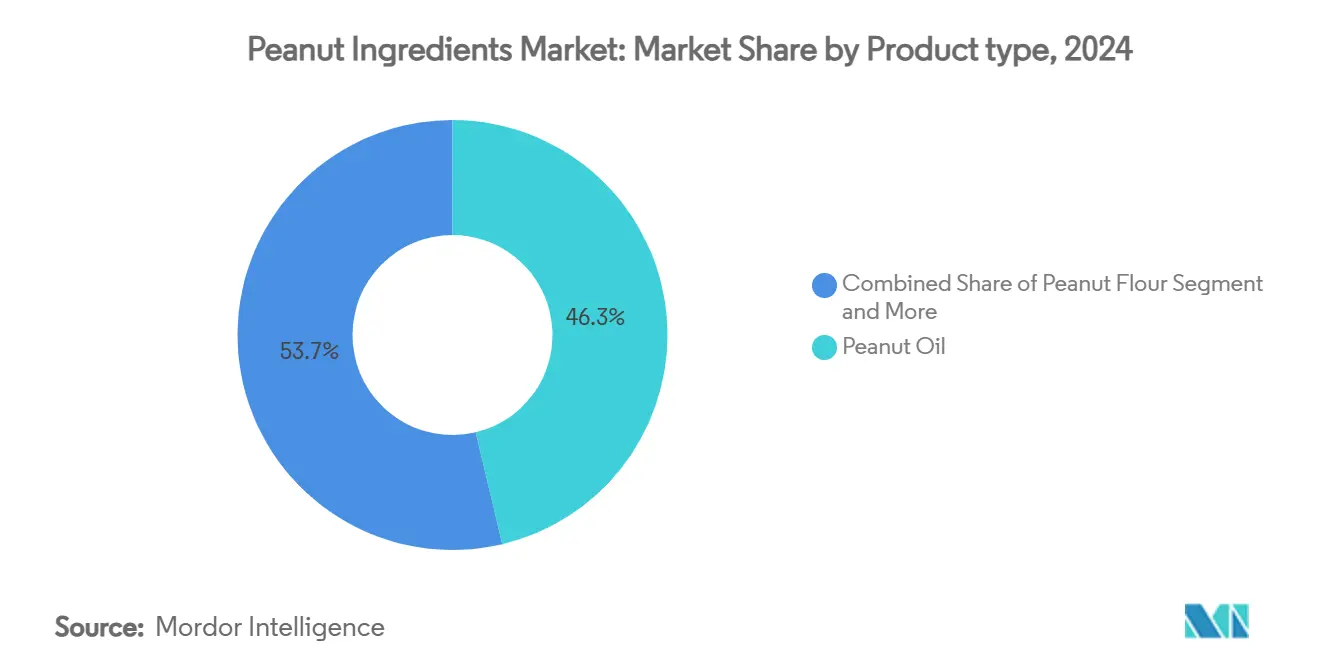

- Nach Produkttyp führte Erdnussöl im Jahr 2024 mit einem Marktanteil von 46,28 % am Peanut Ingredients Markt; Erdnussprotein und -isolat werden bis 2030 voraussichtlich mit einem CAGR von 9,25 % wachsen.

- Nach Form entfielen im Jahr 2024 50,61 % der Peanut Ingredients Marktgröße auf flüssige Zutaten, während Pulverzutaten bis 2030 voraussichtlich mit einem CAGR von 9,83 % expandieren werden.

- Nach Endverbraucherbranche hielt die Lebensmittel- und Getränkeherstellung im Jahr 2024 einen Marktanteil von 61,38 % am Peanut Ingredients Markt; Körperpflege und Kosmetik verzeichnen mit einem prognostizierten CAGR von 7,61 % bis 2030 ein überdurchschnittliches Wachstum.

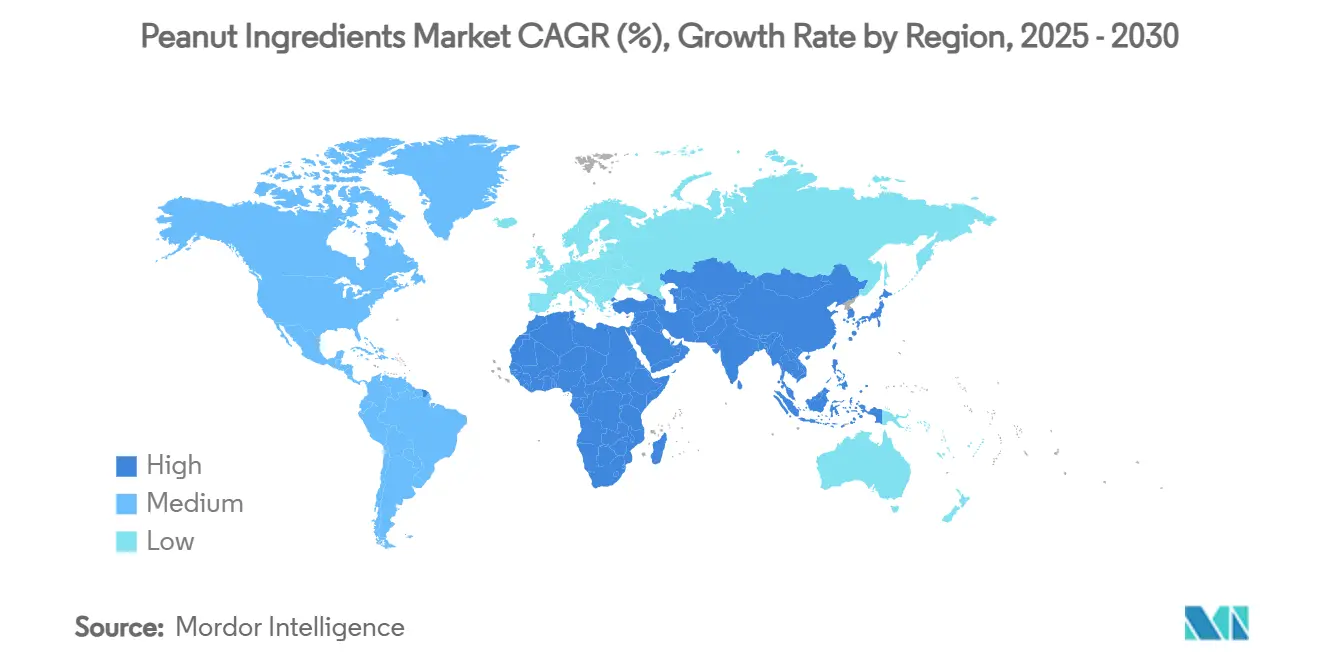

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 38,19 % der Umsätze im Jahr 2024 und ist mit einem prognostizierten CAGR von 6,18 % bis 2030 auch die am schnellsten wachsende Region.

Globale Peanut Ingredients Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach High-Oleic-Erdnussöl im asiatischen Gastronomiesektor | +0.8% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzenbasierter Proteine und Clean-Label-Snacks | +0.9% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Aufstrebende Mittelschicht in Afrika und Südostasien treibt nussbasierte Aufstriche an | +0.6% | Asien-Pazifik und Naher Osten/Afrika, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Einsatz von Erdnussschalenfaser als aufgewertete funktionelle Zutat | +0.4% | Global, angeführt von nachhaltigkeitsorientierten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung präzisionssortierter aflatoxinfreier Kerne für EU-Exporte | +0.5% | Globale Exporteure in die EU, US-Produzenten profitieren am meisten | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffnegative Erdnussanbau-Pilotprojekte ziehen CPG-Abnahmeverträge an | +0.3% | Nordamerika und Brasilien, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach High-Oleic-Erdnussöl im asiatischen Gastronomiesektor

Betreiber von Schnellrestaurants und gehobenen Restaurants in Asien schätzen Frittiermedien, die wiederholte Hitzezyklen überstehen. High-Oleic-Erdnussöl bietet eine um 25 % überlegene Oxidationsstabilität gegenüber herkömmlichen Qualitäten, verlängert die Austauschintervalle und senkt die Gesamtölkosten. Indiens Sorten Girnar-4 und Girnar-5 enthalten 78,9 %–80,7 % Ölsäure, reduzieren den Stabilisatoreinsatz in verpackten Lebensmitteln und erleichtern die Clean-Label-Formulierung. Georgias vom USDA gefördertes Forschungsprogramm im Wert von 490.000 USD vertieft die Merkmalspipeline und verankert klimaresistente Eigenschaften, die die Versorgung stabilisieren[1]Universität von Georgia, "CAES-Experten untersuchen Ölproduktion," newswire.caes.uga.edu. Mit zunehmender Urbanisierung im asiatisch-pazifischen Raum standardisieren Restaurantketten ihre Zutatenvorgaben, wodurch zertifiziertes High-Oleic-Öl zur Beschaffungsvoraussetzung wird. Lieferanten, die Aflatoxin-Konformität und Oxidationsstabilität garantieren, schneiden bei Großausschreibungen besser ab.

Wachstum pflanzenbasierter Proteine und Clean-Label-Snacks

Erdnussproteinkonzentrate liefern 17 %–40 % Protein und übertreffen viele Hülsenfrüchte, während sie einen vertrauten Geschmack behalten, der nur minimale Maskierung erfordert[2]MDPI-Redaktion, "Alternative Proteinquellen – ein Überblick," mdpi.com. Die ab Januar 2025 geltenden Allergenrichtlinien klären die Kennzeichnung für hochraffinierte Peanut Ingredients und reduzieren das Reformulierungsrisiko für CPG-Innovatoren. Lebensmittelqualitätsmehle und -isolate reichern Riegel-, Keks- und Getränkerezepturen mit bis zu 25 % Einschluss ohne Textureinbußen an und erschließen Kosteneinsparungen gegenüber Erbsen- oder Mandelprotein. Die Beimischung von 5 % Erdnussschalenpulver ermöglicht Angaben wie „gute Ballaststoffquelle” und erhöht die Attraktivität des Etiketts. Die Nachfrage intensiviert sich in Nordamerika und Westeuropa, wo Handelsmarken des Einzelhandels kurze, erkennbare Zutatenlisten bevorzugen.

Aufstrebende Mittelschicht in Afrika und Südostasien treibt nussbasierte Aufstriche an

Die Mittelschicht im sich entwickelnden Asien stieg von 21 % der Bevölkerung im Jahr 1990 auf 56 % im Jahr 2008 und wird bis 2030 mehr als 5,4 Milliarden Menschen umfassen, was die jährlichen Lebensmittelausgaben auf 63 Billionen USD ansteigen lässt. Mit steigendem verfügbarem Einkommen wechseln Verbraucher von Grundnahrungsmitteln zu proteinreichen Aufstrichen, die zu modernen Frühstücksgewohnheiten passen. Ghanas angereicherte Erdnussaufstriche, aflatoxinsicher zertifiziert, veranschaulichen lokale Verarbeitungsgewinne, die die Wertschöpfung in den Ursprungsländern halten. Chinas Baumnus-Konsum wächst jährlich um 5 %, wobei der Pro-Kopf-Verbrauch bis 2030 auf 1 kg zusteuert, was auf eine Übertragungsnachfrage nach erdnussbasierten Produkten hindeutet. Marken, die Packungsgrößen und Geschmacksrichtungen an regionale Vorlieben anpassen können, sichern sich Vorteile als Erstanbieter.

Einsatz von Erdnussschalenfaser als aufgewertete funktionelle Zutat

Erdnussschalen machen 21 %–29 % des Hülsengewichts aus und erzeugten 2017 weltweit 9,4 Millionen Tonnen, wurden jedoch historisch verbrannt oder deponiert. Neuartige Mahl- und Dampfexplosionsverfahren erzeugen feine, geschmacksneutrale Fasern, die den Gesamtballaststoffgehalt in Brot um 42 % steigern, ohne das Brotvolumen zu beeinträchtigen. Adsorptionsstudien zeigen, dass Schalenpulver bis zu 88,6 % des Cadmiums aus wässrigen Lebensmittelextrakten entfernen, was auf künftige nutraceutische Anwendungen hindeutet. Nachhaltigkeitsorientierte Einzelhändler schätzen die Kreislaufwirtschaftserzählung und helfen Verarbeitern, Regalflächenprämien auszuhandeln. Die Verwertung von Nebenströmen kompensiert zudem Entsorgungsgebühren und verbessert die Verarbeitungsmargen um 1–2 Prozentpunkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfte Allergenkennzeichnungsvorschriften | -0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Erzeugerpreise und wetterbedingte Angebotsschwankungen | -0.9% | Globale Erzeugerregionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Kichererbsen- und Saatgutbutter-Alternativen | -0.5% | Globale gesundheitsbewusste Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Mykotoxin-Testkosten für Exporte nach China | -0.4% | Exporteure nach China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Allergenkennzeichnungsvorschriften in Nordamerika und der EU

Die endgültige FDA-Leitlinie, die ab Januar 2025 gilt, verpflichtet Hersteller zur Angabe hochraffinierter Erdnussöle in Zutatenlisten, befreit sie jedoch von „Enthält”-Hinweisen, was die Verpackungsgestaltung und Revalidierungskosten erhöht[3]Allergy Force, "FDA-Leitlinie 2025 zur Allergenkennzeichnung von Lebensmitteln," allergyforce.com. Das im September 2024 gestartete USDA-Allergen-Verifizierungsstichprobenprogramm intensiviert die Prüfhäufigkeit von „erdnussfreien” Angaben, wobei Nichteinhaltung Rückrufe auslöst. In der EU erfordern die ab Januar 2026 geltenden Kreuzkontaktregeln dokumentierte Risikobewertungen vor vorbeugender Kennzeichnung, was zusätzliche Investitionen in hygienische Zonierung erfordert. Kleinere Exporteure ohne interne Regulierungsexpertise riskieren Margenerosion.

Volatile Erzeugerpreise und wetterbedingte Angebotsschwankungen

Extreme Hitze und Dürre verringerten die Ernteerträge in Alabama im Jahr 2024 und verursachten vorzeitigen Nussfall, was jährliche Dürreverluste von 50 Millionen USD im US-amerikanischen Anbaugürtel widerspiegelt. NOAA-Aufzeichnungen zeigen, dass die Spotpreise in früheren Dürrezyklen von 2,00 USD/lb auf 2,80 USD/lb anstiegen und die Inputkosten der Verarbeiter erschütterten. Düngemittel- und Arbeitskostensteigerungen komprimierten die Landwirtschaftsmargen im Jahr 2023 weiter, obwohl die Anbaufläche um 12,9 % zunahm. Hersteller reagieren mit der Aufstockung von Sicherheitsbeständen, was Betriebskapital bindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ölvorherrschaft trifft auf Proteininnovation

Erdnussöl trug 2024 46,28 % des Umsatzes bei und festigte die Marktgrößenführerschaft der Peanut Ingredients in flüssigen Fetten sowohl in kulinarischen als auch in pharmazeutischen Kanälen. High-Oleic-Züchtungsprogramme in Georgia und Indien verbessern die Oxidationslebensdauer um bis zu das 1,7-Fache, ein wesentliches Differenzierungsmerkmal für Frittierlinien in Schnellrestaurants. In industriellen Anwendungen dienen die nicht-allergenen raffinierten Qualitäten des Öls als Träger in injizierbaren Produkten, die in der Datenbank für inaktive Inhaltsstoffe der FDA aufgeführt sind. Lieferketten profitieren von der WHO-konformen Eliminierung von Transfetten, einem Bereich, in dem Cargill 8,5 Millionen USD in die Nachrüstung von Raffinerien investierte.

Erdnussprotein und -isolat, das am schnellsten wachsende Segment des Peanut Ingredients Marktes, wird bis 2030 mit einem CAGR von 9,25 % prognostiziert. Lebensmitteltechnologen schätzen den PDCAAS-Wert von 2,9 in Verbindung mit dem vertrauten Geschmack, der Kosteneinsparungen von bis zu 30 % gegenüber Mandelprotein in Riegelformulierungen ermöglicht. Sprühtrocknungsfortschritte reduzieren die Maillard-Bräunung und erweitern den Einsatz in geschmacksneutralen RTD-Getränken. Die klareren Allergenregeln der FDA haben die Reformulierungszurückhaltung verringert und neue Getränke- und Backwarenlinien für Mainstream-Marken erschlossen. Zusammen veranschaulichen Öl- und Proteinsegmente den doppelten Weg zu traditionellen Volumentreibern und wertschöpfenden Zutaten im Peanut Ingredients Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fertigungsmaßstab treibt Wachstum in der Körperpflege

Die Lebensmittel- und Getränkeherstellung erfasste 2024 61,38 % des Verbrauchs und unterstreicht die Marktanteilsdominanz der Peanut Ingredients bei Massenverarbeitern, die auf eine verlässliche Versorgung angewiesen sind. Skippys zweistellige Volumenzuwächse während Hormels Geschäftsjahr 2024 spiegeln eine anhaltende Haushaltsdurchdringung wider, während Bäckereiketten Erdnussöl in Backfette integrieren, um Transfettziele zu erfüllen. Die Integration von Schalenfasern in Brote erhöht den unlöslichen Ballaststoffgehalt um 35 % und erfüllt die Wellness-Scorecards des Einzelhandels mit minimaler Rezepturstörung.

Körperpflege und Kosmetik, die mit einem CAGR von 7,61 % wachsen, entwickeln sich zu einem Sprungbrett für margenstarke Derivate. Die emollierende Wirkung von pharmazeutischem Erdnussöl positioniert es in Anti-Aging-Seren, und 2025 erhielt die Zutat die EcoCert-Zulassung, was ihren Einsatz in Clean-Beauty-SKUs erweitert. Antioxidationsstudien bestätigen, dass die Kapazität zur Neutralisierung freier Radikale um bis zu 38 % steigt, wenn es mit Vitamin E gemischt wird, was Hautgesundheitsansprüche unterstützt. Nischenformulierungsbetriebe beziehen kaltgepresste Qualitäten zu 6 USD/kg, dem Dreifachen des raffinierten Speisepreises, was das Premiumpotenzial im Peanut Ingredients Markt verdeutlicht.

Nach Form: Flüssigkeitsführerschaft durch Pulverinnovation herausgefordert

Flüssige Zutaten – hauptsächlich Öl – repräsentierten 2024 50,61 % der Nachfrage und bleiben das logistische Rückgrat der Peanut Ingredients Marktgröße, dank ausgereifter Lagerinfrastruktur und Tankwagenökonomie. Restaurantketten berichten von 12 % niedrigeren jährlichen Ölkäufen nach dem Wechsel zu High-Oleic-Sorten, was Haltbarkeitsgewinne widerspiegelt, die die Kostenführerschaft stärken.

Pulverzutaten expandieren am schnellsten mit einem CAGR von 9,83 %. Fettarmes Erdnussmehl mit 52 % Protein bietet natürliche Verdickung und ermöglicht „Protein hinzugefügt”-Angaben auf der Vorderseite der Verpackung. B2B-Sportnahrungsmarken verdoppeln Geschmacksrichtungen mit schokoladenüberzogenen Erdnussproteineinschlüssen, die erdige Noten maskieren, die bei Erbsenprotein häufig vorkommen. Gemahlene Schaleneinschlüsse erhöhen die ORAC-Antioxidationswerte um 19 % und bieten einen funktionellen und geschmacklichen Anreiz. Das geringe Gewicht von Pulver senkt die Frachtkosten pro Proteineinheit und macht es für Exporteure noch attraktiver.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 sichert sich der asiatisch-pazifische Raum einen beherrschenden Anteil von 38,19 % am Markt und übertrifft andere Regionen mit einer prognostizierten CAGR-Wachstumsrate von 6,18 % bis 2030. Dieses Wachstum unterstreicht die robusten Produktionskapazitäten der Region und die rasch steigenden Verbrauchstrends. Chinas Baumnus-Konsum ist in den letzten fünf Jahren jährlich um 5 % gewachsen, wobei der Pro-Kopf-Verbrauch bis 2030 voraussichtlich 1 Kilogramm erreichen wird, was auf eine Marktexpansion über traditionelle Muster hinaus hindeutet. Die aufstrebende Mittelschicht im sich entwickelnden Asien, die von 21 % der Bevölkerung im Jahr 1990 auf 56 % im Jahr 2008 anstieg, wächst weiter und treibt die Nachfrage nach Premiumprodukten an. Der Peanut Ingredients Markt im asiatisch-pazifischen Raum profitiert von einem ausgewogenen Angebot und einer ausgewogenen Nachfrage. Chinas wachsender Baumnus-Appetit, der bis 2030 voraussichtlich 1 kg pro Kopf erreichen wird, treibt die Nachfrage nach nachgelagerten Zutaten in Süßwaren und Snacks an. In Indien bedienen Girnar-Hochölsäure-Saatgut eine Straßenkulinarik-Kultur, die auf mehrere Ölzyklen angewiesen ist. Südostasiatische Schnellrestaurantketten, die mit zweistelligen Raten expandieren, integrieren erdnussbasierte Saucen, die von lokalen Küchen inspiriert sind, und erweitern deren Verwendung über Aufstriche hinaus.

Nordamerika ist ein Zentrum für Technologie und Markenbildung. In Georgia haben Präzisionssortiergeräte die Aflatoxin-Ablehnungen um zwei Drittel reduziert und sichern den Premiummarktzugang zur EU und Japan. Eine Zusammenarbeit im Bereich regenerativer Landwirtschaft zwischen ADM und Smucker's erstreckt sich über 202.000 Acres und zielt auf eine 30-prozentige Reduzierung der Treibhausgasemissionen bis 2030 ab. Als Reaktion auf Wettervariabilität konzentriert sich die Forschung und Entwicklung auf dürretolerante Phänotypen, wobei das USDA im Haushaltsjahr 2025 zusätzliche 18 Millionen USD für die Erdnuss-Genomforschung bereitstellt. Europa priorisiert Sicherheit und Nachhaltigkeit. Einzelhändler verlangen Aflatoxin-Zertifikate für jede Charge und drängen Verarbeiter dazu, Nah-Infrarot-Überwachung bei der Annahme einzusetzen. Die für 2026 geplanten Kreuzkontakt-Allergenvorschriften treiben Neugestaltungen von Werksanlagen voran, erhöhen die Investitionsausgaben, bieten aber Reputationsvorteile. Mediterrane Restaurants bevorzugen zunehmend High-Oleic-Öle wegen ihrer verlängerten Haltbarkeit und des neutralen Geschmacks.

Südamerikas Ernten bieten eine Absicherung gegen Angebotsschwankungen. Brasiliens Produktionszuwachs von 40,6 % positioniert es dazu, Lücken im asiatischen Sommerschifffahrtsfenster zu schließen. Argentiniens Investitionen in Doppelanbausysteme verbessern die Flächennutzungseffizienz und stärken die Exportstabilität. In Afrika konzentrieren sich Länder wie Ghana und Nigeria auf das Rösten von Kernen und die Aufstrichproduktion, um einen größeren Anteil des BIP innerhalb ihrer Grenzen zu halten.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Peanut Ingredients Markt ist fragmentiert, da kein einzelner Lieferant mehr als 10 % der globalen Umsätze auf sich vereint. Integrierte Konzerne wie ADM, Olam Group und Cargill nutzen Beschaffung auf Erzeugerebene, Verarbeitung und Forschung und Entwicklung, um Skaleneffekte über mehrere Zutatenkategorien hinweg zu maximieren. Olams Geschäftsbereich Ingredients & Solutions steigerte das EBIT im ersten Halbjahr 2024 um 71,5 % auf 475,5 Millionen SGD, unterstützt durch Margenmanagement bei Nüssen. Cargills Raffinerienachrüstungen im Wert von 8,5 Millionen USD ermöglichen es, WHO-Transfettgrenzen vor Wettbewerbern zu erfüllen und Reformulierungsverträge mit mehr als 100 Lebensmittelkunden zu gewinnen.

Strategische Allianzen prägen die Differenzierung. ADM kooperiert mit Smucker im Bereich regenerativer Landwirtschaft und sichert sich eine längerfristige Versorgungstransparenz, während die Kosten agronomischer Maßnahmen geteilt werden. Mittelgroße Verarbeiter wie Golden Peanut & Tree Nuts investieren in Farbsortierer-Nachrüstungen, die die EU-Konformitätsraten erhöhen und neue Spezialröst-SKUs erschließen. Innovatoren in weißen Flecken konzentrieren sich auf die Extraktion von Schalenfasern und kaltgepresste Kosmetiköle und ziehen Risikokapital an, das wirkungsorientierte Renditen anstrebt.

Regionale Spezialisten behalten ihre Relevanz durch die Anpassung von Formaten. Chinesische Mühlen liefern Kerne mit Schale, die für lokale Süßwaren bevorzugt werden, während vietnamesische Exporteure eine Nische bei vakuumfrittierten Snacks besetzen. Afrikanische KMU sichern sich Fairtrade-Zertifizierungen, die Regalfläche in europäischen Ethik-Lebensmittelketten gewinnen. Insgesamt erzeugen diese Dynamiken einen Marktkonzentrationsgrad von 3, was eine Fragmentierung widerspiegelt, die sowohl globalen als auch lokalen Marktführern zugute kommt.

Führende Unternehmen der Peanut Ingredients Branche

Olam International

Archer Daniels Midland Company

Cargill Incorporated

Wilmer International

Shandong Luhua Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Alpino Health Food, der einzige globale Akteur im Bereich Erdnussprotein, hat Indiens erstes 100-prozentiges erdnussbasiertes Proteinpulver vorgestellt, das den Gesundheitssektor des Landes revolutionieren soll. Dieses in den Niederlanden entwickelte bahnbrechende Produkt setzt einen neuen Maßstab und bietet eine Premiumalternative zu herkömmlichen Proteinpräparaten, die für den universellen Konsum geeignet ist.

- Juni 2023: Goas erstes Bio-Lebensmittelunternehmen Ambrosia Organic Farm stellte die weltweit erste Erdnussbutter mit Mangoschmack vor.

Globaler Peanut Ingredients Marktberichtsumfang

| Erdnussöl |

| Erdnussbutter und Aufstriche |

| Erdnussmehl |

| Erdnussprotein und -isolat |

| Sonstige |

| Lebensmittel- und Getränkeherstellung | Backwaren und Süßwaren |

| Snacks und Ernährungsriegel | |

| Milchalternativen und Getränke | |

| Saucen, Dressings und Fertiggerichte | |

| Einzel-/Haushaltshandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Sonstige | |

| Körperpflege und Kosmetik | |

| Tierfutter und Heimtiernahrung | |

| Gastronomie |

| Flüssig |

| Pulver |

| Granulat/Stücke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Erdnussöl | |

| Erdnussbutter und Aufstriche | ||

| Erdnussmehl | ||

| Erdnussprotein und -isolat | ||

| Sonstige | ||

| Endverbraucherbranche | Lebensmittel- und Getränkeherstellung | Backwaren und Süßwaren |

| Snacks und Ernährungsriegel | ||

| Milchalternativen und Getränke | ||

| Saucen, Dressings und Fertiggerichte | ||

| Einzel-/Haushaltshandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Händler | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Tierfutter und Heimtiernahrung | ||

| Gastronomie | ||

| Form | Flüssig | |

| Pulver | ||

| Granulat/Stücke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Erdnussprotein bis 2030 voraussichtlich wachsen?

Erdnussprotein und -isolat werden bis 2030 voraussichtlich mit einem CAGR von 9,25 % wachsen und alle anderen Produktkategorien übertreffen.

Welche Region führt derzeit den globalen Verbrauch von Peanut Ingredients an?

Der asiatisch-pazifische Raum hielt 2024 einen Anteil von 38,19 % der Umsätze und expandiert mit einem CAGR von 6,18 % bis 2030 am schnellsten.

Welcher Anteil der Umsätze im Jahr 2024 entfiel auf Lebensmittel- und Getränkehersteller?

Lebensmittel- und Getränkehersteller machten 2024 61,38 % der Ausgaben für Peanut Ingredients aus.

Warum sind High-Oleic-Sorten für Gastronomiebetreiber wichtig?

High-Oleic-Erdnussöl bietet eine um bis zu 25 % bessere Oxidationsstabilität als herkömmliche Qualitäten, verlängert die Frittierlebensdauer und senkt die Betriebskosten.

Wie wirken sich Allergenvorschriften auf kleinere Exporteure aus?

Neue FDA- und EU-Vorschriften erfordern detaillierte Kennzeichnung und Kreuzkontaktkontrollen, die Kapitalinvestitionen erfordern und die Margen kleinerer Lieferanten komprimieren.

Seite zuletzt aktualisiert am: