Nordwesteuropäischer Dieselgenerator-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 3.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordwesteuropäischer Dieselgenerator-Markt Analyse von Mordor Intelligence

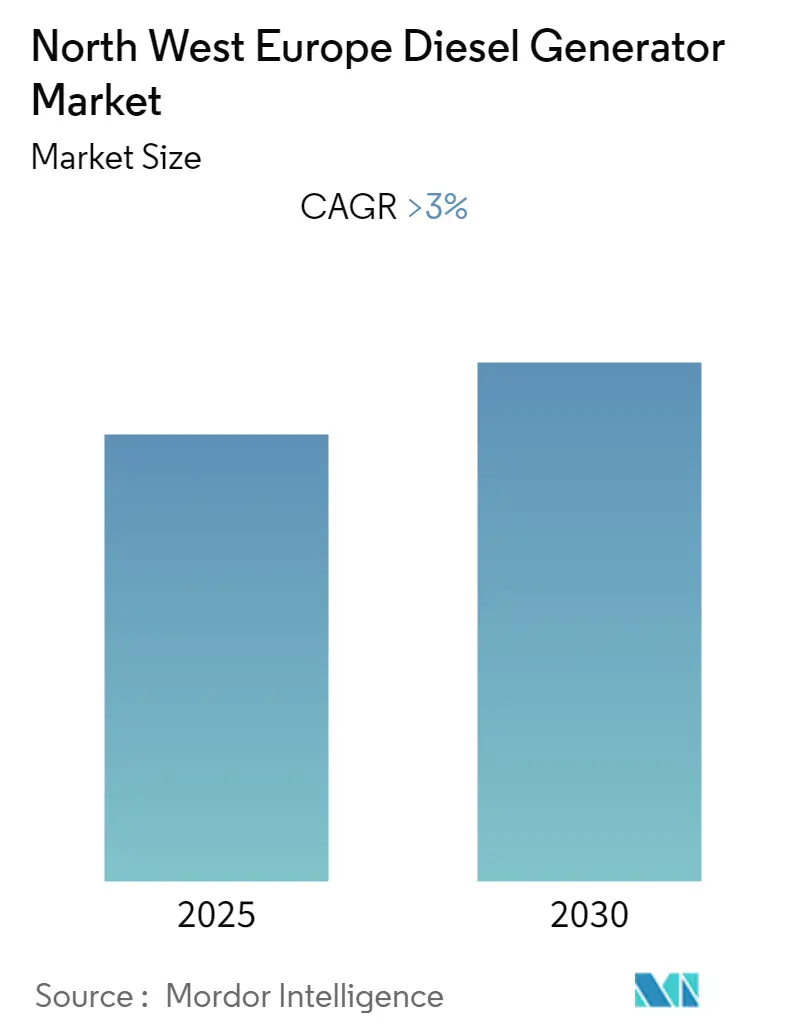

Der nordwesteuropäische Dieselgenerator-Markt wird voraussichtlich während des Prognosezeitraums eine jährliche Wachstumsrate (CAGR) von mehr als 3% verzeichnen.

Der nordwesteuropäische Dieselgenerator-Markt befindet sich inmitten eines bedeutenden Wandels, der durch sich verändernde Energieinfrastrukturbedürfnisse und Initiativen zur Netzmodernisierung vorangetrieben wird. Laut Eurelectric hat etwa ein Drittel des Stromverteilungsnetzes der Europäischen Union eine Betriebsdauer von mehr als 40 Jahren überschritten, und Prognosen deuten darauf hin, dass bis 2030 die Hälfte aller Verteilungsnetze diesen Schwellenwert übersteigen wird. Diese alternde Infrastruktur hat zu einem verstärkten Fokus auf Notstromsysteme geführt, insbesondere in kritischen Sektoren wie dem Gesundheitswesen, Rechenzentrum-Generatoren und Industrieanlagen. Die zunehmende Häufigkeit extremer Wetterereignisse und Bedenken hinsichtlich der Netzstabilität haben den Bedarf an zuverlässigen Notstromsystemen in der gesamten Region weiter unterstrichen.

Der Rechenzentrum-Generatoren-Sektor hat sich als entscheidender Treiber der Marktdynamik herausgestellt, mit bedeutender Expansion in den wichtigsten Volkswirtschaften. Deutschland führt die Region mit 453 Rechenzentren an, gefolgt vom Vereinigten Königreich mit 448 Einrichtungen (Stand 2021). Große Technologieunternehmen investieren weiterhin in neue Anlagen, wobei Unternehmen wie Microsoft Pläne für neue Rechenzentrumsregionen in Südfinnland ankündigen und Google 1 Milliarde EUR in deutsche Rechenzentrumsinfrastruktur investiert. Diese rasche Expansion der Rechenzentrumsinfrastruktur hat eine erhebliche Nachfrage nach Stromerzeugungsanlagen mit hoher Kapazität erzeugt.

Das robuste Wachstum des Bausektors hat die Marktdynamik erheblich beeinflusst, insbesondere in wichtigen Märkten wie dem Vereinigten Königreich, wo die Bruttowertschöpfung der Bauindustrie im ersten Quartal 2022 34,98 Milliarden GBP erreichte. Der Sektor verzeichnete verstärkte Aktivitäten in Gewerbe-, Wohn- und Infrastrukturprojekten, was die Nachfrage nach temporären und permanenten Stromlösungen antreibt. Bemerkenswerte Entwicklungen umfassen großangelegte Infrastrukturprojekte wie Dänemarks EUR-215-Milliarden-Infrastrukturplan 2035, der mehrere Bauinitiativen umfasst, die zuverlässige Industriegeneratoren erfordern.

Der Markt erlebt einen schrittweisen Wandel hin zu Hybridlösungen, die erneuerbare Energiequellen mit herkömmlichen Dieselgeneratoren integrieren. Dieser Übergang ist besonders deutlich in Ländern wie Finnland, wo der Anteil erneuerbarer Energien an der Stromerzeugungskapazität im Jahr 2021 52% erreichte. Die Industrie reagiert mit innovativen Lösungen, wie etwa Hybridgeneratorsystemen, die Dieselkraft mit Batteriespeicherung kombinieren, exemplarisch veranschaulicht durch den Start von Generacs All-in-One-Hybrid-Lichtturm im Juni 2021. Diese Entwicklungen spiegeln die Anpassung des Marktes an sich verändernde Umweltvorschriften wider, während gleichzeitig die Zuverlässigkeitsvorteile von Diesel-Notstromsystemen erhalten bleiben.

Nordwesteuropäischer Dieselgenerator-Markt Trends und Erkenntnisse

Wachsende industrielle Stromnachfrage

Der Industriesektor zählt zu den größten Stromverbrauchern in Nordwesteuropa und macht mehr als 50% des gesamten Energieverbrauchs in den Bereichen Fertigung, Bergbau, Landwirtschaft und Bauwesen aus. Diese erhebliche Stromnachfrage ist besonders deutlich in der Stahlindustrie, wo die Europäische Union nach China der zweitgrößte Produzent weltweit ist, mit einer jährlichen Produktion von mehr als 177 Millionen Tonnen und einem Anteil von 11% an der weltweiten Produktion. Deutschland führt diese industrielle Stärke an, mit rund 40,1 Millionen Tonnen Stahlproduktion, für die enorme Mengen an zuverlässiger Energie für kontinuierliche Fertigungsbetriebe benötigt werden.

Die industrielle Landschaft in Nordwesteuropa erfordert eine unterbrechungsfreie Stromversorgung für kritische Betriebsabläufe, insbesondere in energieintensiven Sektoren wie der Pharmaindustrie und der Schwerindustrie. Viele Industrieanlagen stützen sich auf Industriegeneratoren sowohl als primäre Stromquellen an abgelegenen Standorten als auch als kritische Notstromsysteme bei Netzausfällen. Die Stahlindustrie veranschaulicht diese Abhängigkeit besonders deutlich, da selbst kurze Stromunterbrechungen zu erheblichen Produktionsverlusten und Geräteschäden führen können. Dies hat zur weit verbreiteten Einführung von Dieselgeneratoren in Industrieanlagen geführt, die als zuverlässige Stromlösungen dienen und bei Notfällen oder Spitzenlastzeiten schnell aktiviert werden können.

Infrastrukturentwicklung und Bautätigkeiten

Der Bausektor in Nordwesteuropa, insbesondere im Vereinigten Königreich, hat bemerkenswertes Wachstum und Widerstandsfähigkeit gezeigt und treibt die steigende Nachfrage nach zuverlässigen Stromlösungen voran. Die britische Bauindustrie hat eine erhebliche Expansion erlebt, wobei neue Aufträge beeindruckende Niveaus erreicht haben - Aufträge für den öffentlichen Wohnungsbau bei 139,6, privaten Wohnungsbau bei 109,6 und Industriebauten bei 167,8. Dieser Anstieg der Bautätigkeiten hat eine erhebliche Nachfrage nach Baugeneratoren erzeugt, die als wesentliche Stromquellen auf Baustellen dienen, wo eine Netzanbindung entweder nicht verfügbar oder unzuverlässig ist.

Das Ausmaß der Infrastrukturentwicklung wird durch das umfangreiche Netz von Notstromsystemen weiter verdeutlicht, die in kritischen Einrichtungen eingesetzt werden. Beispielsweise betreibt die National Grid Electricity Transmission (NGET) über 250 Standorte in England und Wales, die auf dieselbetriebene Notstromgeneratoren angewiesen sind. Diese Generatoren unterstützen wesentliche Betriebsabläufe, einschließlich Kühlventilatoren, Pumpen und Beleuchtungssystemen, und gewährleisten den kontinuierlichen Betrieb kritischer Infrastruktur. Die Produktionsleistung des Bausektors hat ein stetiges Wachstum gezeigt, wobei der Januar 2022 das höchste Niveau seit September 2019 markierte, nach einem Anstieg von 2,0% im Dezember 2021 und dem dritten aufeinanderfolgenden Monat mit einem Wachstum von mehr als 1,0%.

Bedarf an zuverlässiger Stromversorgung

Die zunehmende Komplexität des Strombedarfs in Nordwesteuropa hat die Notwendigkeit zuverlässiger Stromversorgungssysteme verschärft, insbesondere in kritischer Infrastruktur und industriellen Anwendungen. Die umfassende Abhängigkeit der National Grid Electricity Transmission von Dieselgeneratoren für das Spitzenlastmanagement und die Notstromversorgung verdeutlicht die entscheidende Rolle, die diese Systeme bei der Aufrechterhaltung der Netzstabilität spielen. Diese Generatoren bieten wesentliche Unterstützung für kritische Aktivitäten in Hunderten von Umspannwerken und stellen den kontinuierlichen Betrieb wichtiger Geräte und Systeme bei Stromschwankungen oder -ausfällen sicher.

Die Nachfrage nach zuverlässiger Stromversorgung geht über industrielle Anwendungen hinaus und umfasst verschiedene Sektoren wie Landwirtschaft, Telekommunikation und Gewerbeeinrichtungen. Diese Sektoren benötigen eine konsistente und unterbrechungsfreie Stromversorgung, um die Betriebseffizienz aufrechtzuerhalten und kostspielige Ausfallzeiten zu vermeiden. Die Notstromsysteme bieten entscheidende Widerstandsfähigkeit gegen Stromversorgungsunterbrechungen und ermöglichen es Einrichtungen, sich schnell von Ausfällen zu erholen, während wesentliche Betriebsabläufe aufrechterhalten werden. Dieser Bedarf an Zuverlässigkeit ist besonders kritisch in Regionen, wo der Netzzugang begrenzt ist oder wo Betriebsabläufe empfindlich auf Stromschwankungen reagieren, was gewerbliche Generatoren zu einem unverzichtbaren Bestandteil von Strominfrastrukturstrategien macht. Darüber hinaus sind Notstromgeneratoren entscheidend für die Sicherstellung einer unterbrechungsfreien Stromversorgung bei unerwarteten Ausfällen.

Segmentanalyse

Segment über 350 kVA im nordwesteuropäischen Dieselgenerator-Markt

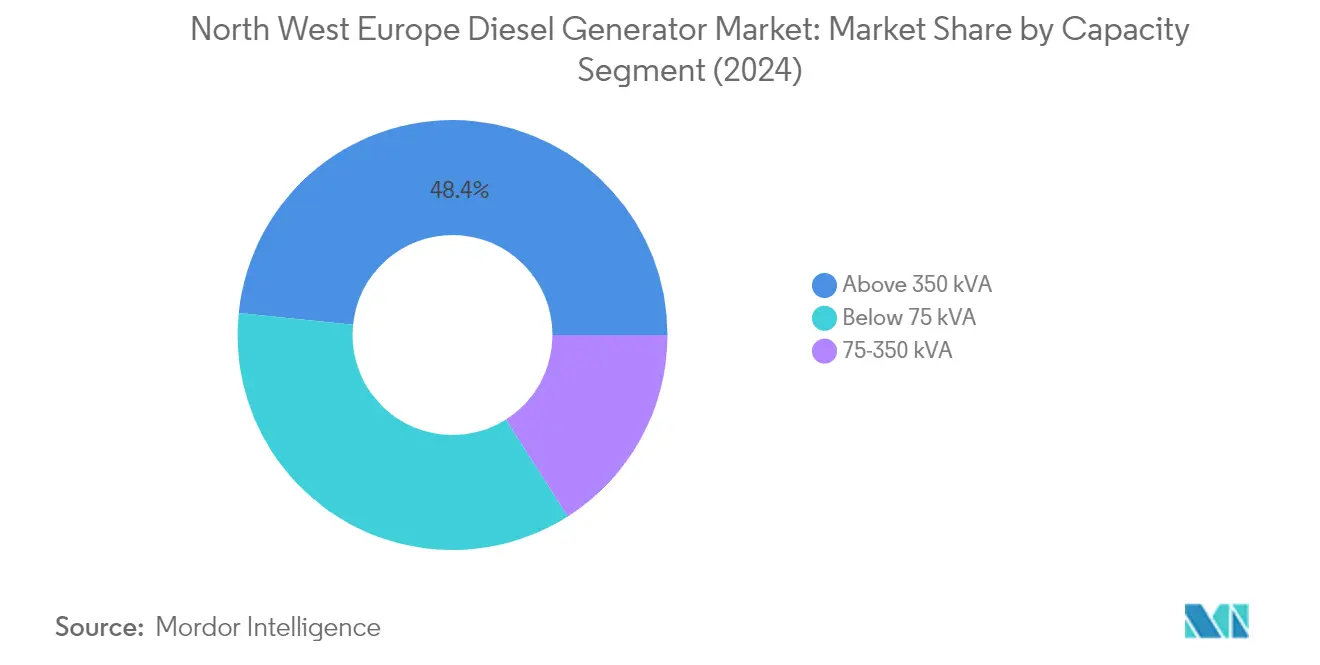

Das Segment über 350 kVA dominiert den nordwesteuropäischen Dieselgenerator-Markt und hält im Jahr 2024 einen Marktanteil von etwa 48%. Die Dominanz dieses Segments wird in erster Linie von der Schwerindustrie, dem Öl- und Gassektor, der Petrochemie, Fertigungsanlagen, Stromerzeugungswerken und großen Rechenzentren angetrieben, die Notstromlösungen mit hoher Kapazität benötigen. Die Dominanz des Segments ist besonders deutlich in Ländern wie Deutschland und dem Vereinigten Königreich, wo eine hohe Konzentration von Industrieanlagen und Rechenzentren vorhanden ist. Diese Hochleistungs-Dieselgeneratoren dienen entweder als primäre Stromquellen an abgelegenen Standorten oder als kritische Notstromsysteme für Einrichtungen, bei denen eine Stromunterbrechung zu erheblichen betrieblichen und finanziellen Verlusten führen könnte. Die zunehmenden Investitionen in die Fertigungsinfrastruktur und die Expansion von Rechenzentrumsanlagen in Nordwesteuropa treiben die Nachfrage nach diesen Hochleistungsgeneratorsätzen weiterhin an.

Segment unter 75 kVA im nordwesteuropäischen Dieselgenerator-Markt

Das Segment unter 75 kVA entwickelt sich zur am schnellsten wachsenden Kategorie im nordwesteuropäischen Dieselgenerator-Markt und wird voraussichtlich zwischen 2024 und 2029 ein robustes Wachstum verzeichnen. Das Wachstum dieses Segments wird in erster Linie durch die steigende Nachfrage aus Gewerbekomplexen, Kleinbetrieben, Wohngebäuden und Tankstellen angetrieben, die zuverlässige Notstromlösungen benötigen. Das Segment verzeichnet eine besonders starke Akzeptanz im Bausektor, wo tragbare Notstromgeneratoren für verschiedene Anwendungen, darunter Drahtsäge-Schneidmaschinen, elektrische Pumpen und Kräne, umfangreich genutzt werden. Die Erschwinglichkeit und Zuverlässigkeit dieser kleineren Kapazitätsgeneratoren, kombiniert mit der weitverbreiteten Kraftstoffverfügbarkeit, machen sie zu einer attraktiven Wahl für netzunabhängige Wohngemeinschaften und kleine Unternehmen, die zuverlässige Notstromlösungen suchen.

Verbleibende Segmente in der Kapazitätssegmentierung

Das Segment 75-350 kVA dient als entscheidender mittlerer Kapazitätsbereich im nordwesteuropäischen Dieselgenerator-Markt und bedient hauptsächlich mittelgroße Gewerbe- und Industrieanwendungen. Dieses Segment ist besonders wichtig für Telekommunikationsinstallationen, mittelgroße Rechenzentren, Einzelhandelseinrichtungen, Gesundheitseinrichtungen und den Gastgewerbesektor. Das Segment überbrückt die Lücke zwischen kleineren Wohn-/Gewerbeanwendungen und großen industriellen Stromanforderungen und bietet vielseitige Lösungen für Unternehmen, die eine moderate Notstromkapazität benötigen. Die Nachfrage in diesem Segment wird stark durch das Wachstum der gewerblichen Infrastruktur und die Expansion der Gesundheitseinrichtungen in der gesamten Region beeinflusst.

Segmentanalyse: Endnutzer

Industriesegment im nordwesteuropäischen Dieselgenerator-Markt

Das Industriesegment dominiert den nordwesteuropäischen Dieselgenerator-Markt und hält im Jahr 2024 einen Marktanteil von etwa 43%. Diese bedeutende Marktposition wird durch den umfangreichen Strombedarf des Sektors in Fertigungsanlagen, der Pharmaindustrie, Stahlproduktionswerken und anderen Schwerindustrien angetrieben. Die Dominanz des Segments ist besonders deutlich in Ländern wie Deutschland und dem Vereinigten Königreich, wo Industriebetriebe eine zuverlässige und kontinuierliche Stromversorgung erfordern. Der hohe Marktanteil des Industriesektors wird durch die steigende Nachfrage aus energieintensiven Industrien unterstützt, insbesondere in Regionen mit alternder Netzinfrastruktur. Darüber hinaus profitiert das Segment von der wachsenden Anzahl von Industrieanlagen an abgelegenen Standorten, wo die Netzanbindung begrenzt oder nicht vorhanden ist, was Diesel-Industriegeneratoren als primäre Stromquellen erforderlich macht. Die starke Leistung des Segments wird durch den erheblichen Verbrauch von Dieselgeneratoren durch die Öl- und Gasindustrie für den Antrieb von Offshore-Plattformen weiter gestärkt, insbesondere in Regionen wie dem britischen Kontinentalschelf.

Gewerbesegment im nordwesteuropäischen Dieselgenerator-Markt

Das Gewerbesegment stellt einen dynamischen Wachstumsbereich im nordwesteuropäischen Dieselgenerator-Markt dar, der hauptsächlich durch die rasche Expansion von Rechenzentren und Gesundheitseinrichtungen in der gesamten Region angetrieben wird. Das Wachstum dieses Segments ist besonders in Ländern wie Deutschland, das über 450 Rechenzentren beherbergt, und dem Vereinigten Königreich mit seiner umfangreichen Entwicklung der Gesundheitsinfrastruktur bemerkenswert. Das Segment erlebt ein robustes Wachstum aufgrund zunehmender Investitionen in die gewerbliche Infrastruktur, insbesondere in unternehmenskritischen Einrichtungen, die eine unterbrechungsfreie Stromversorgung benötigen. Die Expansion wird weiter durch die wachsende Anzahl von Rechenzentrum-Projekten unterstützt, bei denen große globale Unternehmen wie Microsoft, Google und Amazon Web Services neue Einrichtungen in der gesamten Region errichten. Darüber hinaus trägt die kontinuierliche Expansion des Gesundheitssektors, einschließlich des Baus neuer Krankenhäuser und Gesundheitseinrichtungen, erheblich zur Wachstumsdynamik des Segments bei. Die Nachfrage nach gewerblichen Generatoren steigt daher und bedient diese expandierenden Sektoren.

Verbleibende Segmente in der Endnutzer-Segmentierung

Das Wohnsegment spielt, obwohl es einen geringeren Marktanteil hat, eine entscheidende Rolle im nordwesteuropäischen Dieselgenerator-Markt. Dieses Segment bedient in erster Linie Hausbesitzer, Wohnanlagen und Kleinverbraucher, die Notstromlösungen benötigen. Die Nachfrage des Wohnsektors ist besonders deutlich in Regionen mit unzuverlässigen Netzverbindungen oder in Gebieten, die anfällig für Stromausfälle sind. Die Dynamik des Segments wird durch Faktoren wie Urbanisierungsraten, Wohnbautätigkeiten und das wachsende Bewusstsein der Hausbesitzer für die Bedeutung von Notstromlösungen beeinflusst. Das Segment steht jedoch im Wettbewerb mit alternativen Notstromlösungen wie Solarpanelen und Batteriespeichersystemen, da Wohnnutzer zunehmend erneuerbare Energielösungen im Einklang mit den regionalen Umweltpolitiken annehmen. Der Einsatz von Wohngeneratoren bleibt jedoch bei der Bereitstellung von Notstromlösungen bedeutend.

Segmentanalyse: Anwendung

Segment Notstromversorgung im nordwesteuropäischen Dieselgenerator-Markt

Das Segment Notstromversorgung dominiert den nordwesteuropäischen Dieselgenerator-Markt und macht im Jahr 2024 etwa 63% des gesamten Marktwerts aus. Die Prominenz dieses Segments wird durch den kritischen Bedarf an zuverlässiger Notstromversorgung in wesentlichen Einrichtungen wie Krankenhäusern, Rechenzentren und Gewerbegebäuden angetrieben, wo eine kontinuierliche Stromversorgung von größter Bedeutung ist. Das Segment hat aufgrund der alternden Stromversorgungsinfrastruktur in den europäischen Ländern erheblich an Bedeutung gewonnen, wobei etwa ein Drittel des Stromverteilungsnetzes der Europäischen Union eine Nutzungsdauer von mehr als 40 Jahren überschritten hat. Notstromgeneratoren werden besonders bevorzugt, da sie in der Lage sind, bei schweren Wetterereignissen und Stromausfällen sofortige Notstromversorgung bereitzustellen, typischerweise dimensioniert für 200-250 Betriebsstunden pro Jahr. Das Wachstum des Segments wird durch technologische Fortschritte im Dieselgenerator-Design weiter unterstützt, wobei Hersteller wie Cummins neue Modelle einführen, die strenge regionale Vorschriften erfüllen und gleichzeitig reduzierte Lärmbelastungsniveaus von etwa 103 dB LWA Schalldruckpegel bieten.

Segment Primärstromversorgung und Spitzenlastausgleich im nordwesteuropäischen Dieselgenerator-Markt

Das Segment Primärstromversorgung und Spitzenlastausgleich ist ein entscheidender Bestandteil des nordwesteuropäischen Dieselgenerator-Marktes, insbesondere in industriellen und gewerblichen Anwendungen, bei denen eine kontinuierliche Stromversorgung unerlässlich ist. Dieses Segment zeichnet sich durch seine doppelte Funktionalität aus - es bietet Primärstromquellenfähigkeiten und hilft gleichzeitig bei der Verwaltung des Spitzenstromverbrauchs. Das Segment hat besondere Bedeutung in entlegenen Industriebetrieben wie Ölplattformen und Bergbaustandorten erlangt, wo keine Netzanbindung vorhanden oder unzuverlässig ist. Im Telekommunikationssektor spielt das Segment eine wichtige Rolle bei der Stromversorgung von Mobilfunktürmen an abgelegenen Standorten, wobei Unternehmen wie American Tower diese Generatoren zusammen mit Batteriesystemen für optimale Leistung einsetzen. Die Entwicklung des Segments ist durch einen zunehmenden Fokus auf Hybridlösungen gekennzeichnet, beispielsweise durch Generacs Einführung von All-in-One-Lichttürmen, die Diesel- und Batteriesysteme für eine verbesserte Effizienz in Infrastruktur- und Bauprojekten kombinieren. Diese Notstromgeneratoren sind entscheidend für die Aufrechterhaltung des Betriebs in Spitzenlastzeiten.

Geografische Analyse

Dieselgenerator-Markt im Vereinigten Königreich

Das Vereinigte Königreich stellt den größten Dieselgenerator-Markt in Nordwesteuropa dar und hält im Jahr 2024 etwa 25% des regionalen Marktanteils. Die robuste Marktposition des Landes wird durch seine starken Industrie- und Bausektoren angetrieben, insbesondere bei der Entwicklung von Rechenzentren, mit über 448 Einrichtungen, die im gesamten Land in Betrieb sind. Die nationale Netzinfrastruktur des Vereinigten Königreichs stützt sich stark auf Dieselgeneratoren für die Notstromversorgung, wobei über 250 Standorte der National Grid Electricity Transmission diese Systeme in England und Wales nutzen. Das kontinuierliche Wachstum des Bausektors, belegt durch steigende Produktionsmengen, hat eine erhebliche Nachfrage nach tragbaren und Notstromgeneratoren erzeugt. Darüber hinaus hält der Agrarsektor des Landes, der nahezu 60% der gesamten Landfläche einnimmt, eine konsistente Nachfrage nach zuverlässigen Stromlösungen aufrecht. Die Expansion der Telekommunikationsindustrie und die Position des Landes als bedeutendes Rechenzentrum-Zentrum stärken die Stärke des Marktes weiter, obwohl es einen schrittweisen Wandel hin zur Erkundung alternativer Notstromlösungen gibt.

Dieselgenerator-Markt in Polen

Der polnische Dieselgenerator-Markt wird voraussichtlich von 2024 bis 2029 jährlich um etwa 5% wachsen und gilt damit als einer der am schnellsten wachsenden Märkte in der Region. Der strategische Fokus des Landes auf Fertigungs-, Landwirtschafts- und Bergbauindustrien hat eine robuste Grundlage für die Nachfrage nach Dieselgeneratoren geschaffen. Die Fischereiindustrie Polens spielt eine entscheidende Rolle bei der regionalen wirtschaftlichen Diversifizierung, mit einer bedeutenden Flotte, die zuverlässige Stromlösungen für verschiedene Betriebsabläufe benötigt. Die Entstehung des Landes als wichtiges Rechenzentrum-Zentrum zeigt sich in seinen 40 Kollokationseinrichtungen in 13 Gebieten, wobei mehrere neue Einrichtungen in der Entwicklung sind. Die Expansion des Fertigungssektors, insbesondere in der Automobilproduktion, treibt den Bedarf an zuverlässigen Notstromsystemen an. Polens Bekenntnis zur industriellen Entwicklung und Energiesicherheit hat zu erhöhten Investitionen in die Strominfrastruktur geführt. Die strategische Lage des Landes und seine wachsende Rolle in den europäischen Lieferketten verbessern sein Marktpotenzial weiter, während Regierungsinitiativen zur Unterstützung des industriellen Wachstums weiterhin neue Möglichkeiten für den Einsatz von Dieselgeneratoren schaffen.

Dieselgenerator-Markt in Deutschland

Der deutsche Dieselgenerator-Markt ist durch seine starke industrielle Basis und wachsende Rechenzentrumsinfrastruktur gekennzeichnet. Das Land führt Europa in der Rechenzentrumdichte an, wobei Frankfurt die weltweit höchste Konzentration solcher Einrichtungen beherbergt. Die laufende Energiewende und die Pläne zum Atomausstieg haben die Bedeutung zuverlässiger Notstromsysteme in verschiedenen Sektoren erhöht. Deutschlands Position als größter Stahlproduzent Europas, mit einer jährlichen Produktion von über 40 Millionen Tonnen, erzeugt eine erhebliche Nachfrage nach industriellen Stromlösungen. Das Engagement des Landes für Netzmodernisierung und Infrastrukturentwicklung hat Investitionen in Notstromsysteme angeregt. Die Pharma- und Forschungssektoren mit ihren kritischen Stromanforderungen treiben das Marktwachstum weiterhin an. Die Automobilindustrie, als wichtiger wirtschaftlicher Treiber, hält eine konsistente Nachfrage nach zuverlässigen Stromlösungen aufrecht. Darüber hinaus schafft der Fokus des Landes auf die Aufrechterhaltung der industriellen Wettbewerbsfähigkeit beim gleichzeitigen Übergang zu erneuerbaren Energien einzigartige Möglichkeiten für Dieselgenerator-Anwendungen.

Dieselgenerator-Markt in den Niederlanden

Die Niederlande halten eine bedeutende Position im Dieselgenerator-Markt inne, angetrieben durch ihre vielfältigen Wirtschaftssektoren und strategische Bedeutung in der europäischen Logistik. Der Agrarsektor des Landes, als der zweitgrößte Agrarexporteur der Welt, benötigt zuverlässige Stromlösungen für einen kontinuierlichen Betrieb. Der niederländische Rechenzentrum-Markt expandiert weiterhin, wobei Amsterdam sich als wichtiges europäisches Rechenzentrum-Zentrum etabliert. Die Stromanforderungen des Tourismus- und Gastgewerbesektors, kombiniert mit der Notwendigkeit eines ununterbrochenen Betriebs in diesen Einrichtungen, erzeugen eine stetige Nachfrage nach Notstromlösungen. Die Position des Landes als wichtiger Logistik-Knotenpunkt erfordert eine zuverlässige Strominfrastruktur in Häfen und Transporteinrichtungen. Der Fokus der niederländischen Regierung auf Netzmodernisierung und Infrastrukturentwicklung, einschließlich erheblicher Investitionen in Übertragungskorridore, treibt den Bedarf an Notstromsystemen an. Die strategische Lage des Landes und seine Rolle im europäischen Handel unterstreichen weiter die Bedeutung zuverlässiger Stromlösungen in verschiedenen Sektoren.

Dieselgenerator-Markt in anderen Ländern

Die verbleibenden nordwesteuropäischen Länder, darunter Belgien, Dänemark, Schweden, Norwegen und Finnland, tragen jeweils auf einzigartige Weise zum regionalen Dieselgenerator-Markt bei. Diese Märkte zeichnen sich durch ihren starken Fokus auf die Integration erneuerbarer Energien bei gleichzeitiger Aufrechterhaltung zuverlässiger Notstromsysteme aus. Die nordischen Länder, insbesondere Schweden und Norwegen, zeigen eine steigende Nachfrage aus ihren wachsenden Rechenzentrum-Sektoren, die durch ihr kühles Klima und ihr stabiles politisches Umfeld angetrieben wird. Belgiens Industriesektor und der wachsende Rechenzentrum-Markt erzeugen eine stetige Nachfrage nach Notstromlösungen. Dänemarks Landwirtschafts- und Fertigungssektoren, kombiniert mit seiner Offshore-Windkraftindustrie, erhalten konsistente Anforderungen an zuverlässige Stromsysteme. Finnlands technologischer Fortschritt und Rechenzentrum-Investitionen tragen zum Marktwachstum bei. Diese Länder teilen gemeinsame Treiber wie Bemühungen zur Netzmodernisierung, industrielle Entwicklung und den Bedarf an zuverlässiger Notstromversorgung in kritischer Infrastruktur, wobei jeder Markt seine eigenen Merkmale basierend auf dem lokalen industriellen Fokus und den Energiepolitiken beibehält.

Wettbewerbslandschaft

Führende Unternehmen im nordwesteuropäischen Dieselgenerator-Markt

Der nordwesteuropäische Dieselgenerator-Markt wird von prominenten Akteuren wie Atlas Copco, Caterpillar, Cummins, AJ Power, Kohler und Hyundai Power Products angeführt, die die Wettbewerbslandschaft dominieren. Diese Unternehmen legen zunehmend ihren Fokus auf umweltfreundliche Dieselgenerator-Lösungen, wobei viele Modelle einführen, die mit alternativen Kraftstoffen wie hydriertem Pflanzenöl (HVO) kompatibel sind und fortschrittliche Emissionskontrolltechnologien implementieren. Marktführer stärken ihre Vertriebsnetze und Kundendienst-Kapazitäten in der gesamten Region, insbesondere in wichtigen Märkten wie dem Vereinigten Königreich, Deutschland und den Niederlanden. Unternehmen investieren auch in Forschung und Entwicklung, um die Generatoreffizienz zu verbessern, Betriebskosten zu senken und strenge Emissionsnormen zu erfüllen. Strategische Partnerschaften mit lokalen Händlern und technologische Innovation in intelligenten Überwachungs- und Steuerungssystemen sind zu entscheidenden Differenzierungsmerkmalen im Markt geworden.

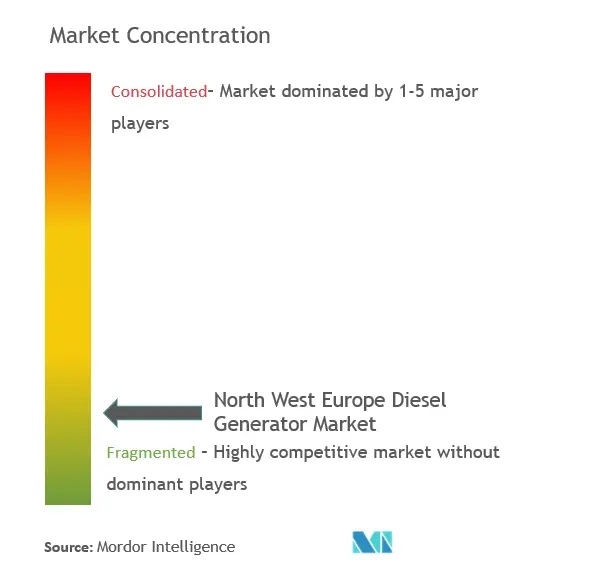

Konsolidierter Markt mit starken globalen Akteuren

Der Dieselgenerator-Markt in Nordwesteuropa ist durch die Dominanz großer multinationaler Konzerne mit vielfältigen Produktportfolios und umfangreichen Fertigungskapazitäten gekennzeichnet. Diese etablierten Akteure nutzen ihre globale Präsenz, ihr technisches Know-how und ihre starken finanziellen Ressourcen, um ihre Marktpositionen durch kontinuierliche Produktentwicklung und strategische Akquisitionen zu halten. Der Markt hat eine erhebliche Konsolidierung durch Fusionen und Übernahmen erlebt, wie beispielsweise die Übernahme von Power Electrics Generators durch DTGen und der Kauf von Bergen Engines durch Langley Holdings, was einen Trend zur Marktkonzentration und vertikalen Integration anzeigt.

Die Wettbewerbslandschaft umfasst auch spezialisierte regionale Akteure, die durch lokalisierte Serviceangebote und maßgeschneiderte Lösungen für spezifische Marktsegmente konkurrieren. Diese Unternehmen konzentrieren sich oft auf Nischenanwendungen oder spezifische Leistungskapazitätsbereiche und halten ihren Marktanteil durch starke Kundenbeziehungen und spezialisiertes technisches Know-how. Die Marktstruktur fördert die Zusammenarbeit zwischen globalen Herstellern und lokalen Händlern und schafft ein komplexes Netzwerk von Partnerschaften, das die Marktreichweite und die Kundendienstkapazitäten verbessert.

Innovation und Service treiben den Markterfolg an

Der Erfolg im nordwesteuropäischen Dieselgenerator-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich verändernde Umweltvorschriften und Kundenpräferenzen für nachhaltige Stromlösungen anzupassen. Marktführer investieren in die Entwicklung von Hybridlösungen, die erneuerbare Energiequellen mit Generatorsätzen integrieren, und konzentrieren sich gleichzeitig auf die Verbesserung der Kraftstoffeffizienz und die Reduzierung von Emissionen. Die Fähigkeit, umfassende Servicepakete anzubieten, einschließlich vorbeugender Wartung, Fernüberwachung und schneller Reaktionsunterstützung, ist entscheidend für die Aufrechterhaltung von Kundenbeziehungen und die Sicherung langfristiger Verträge geworden.

Unternehmen, die Marktanteile gewinnen möchten, müssen sich auf die Entwicklung spezialisierter Lösungen für spezifische Industriebereiche konzentrieren und gleichzeitig starke Vertriebsnetze und After-Sales-Supportinfrastruktur aufbauen. Der Markt weist aufgrund hoher Kapitalanforderungen und strenger Anforderungen an die Einhaltung von Vorschriften erhebliche Markteintrittsbarrieren auf, was strategische Partnerschaften und technologische Innovation für neue Marktteilnehmer entscheidend macht. Der Erfolg hängt auch von der Fähigkeit ab, die wachsende Nachfrage nach Notstromlösungen in kritischen Anwendungen wie Rechenzentren, Gesundheitseinrichtungen und Industriebetrieben zu bedienen und gleichzeitig die zunehmende Bedrohung durch alternative Stromlösungen und potenzielle regulatorische Änderungen zu managen, die den Einsatz stationärer Generatoren betreffen.

Nordwesteuropäische Dieselgenerator-Industrie Führende Unternehmen

Atlas Copco Ltd.

Caterpillar Inc.

Cummins Inc.

AJ Power Ltd.

Kohler Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2021: YANMAR hat eine Reihe von erweiterten Funktionen in Modelle seines YDG-Serien-Generatorenportfolios in Europa eingeführt, um die Emissionsnormen der Stufe V zu erfüllen. Es verfügt über eine Reihe technischer Verbesserungen und wird von einem luftgekühlten YANMAR L-Serien-Motor angetrieben. Die Serie umfasst den neu gestalteten YDG3700, der vier Modelle mit Leistungen von 3,3 bis 3,7 kVA aufweist, sowie den YDG5500, der vier Modelle mit Leistungen von 5,1 bis 5,8 kVA aufweist.

- September 2021: Cummins Ireland hat erfolgreich 3 Generatorsätze des Modells C2500D5A zusammen mit einem komplexen Kraftstoffspeichersystem, Transformatoren, Schaltanlagen und dem DMC-Master-Steuerungssystem für die Notstromversorgung einer der größten Pharmafabriken Europas geliefert und installiert.

- August 2021: MAN Rollo, ansässig in den Niederlanden, lieferte drei neue Generatorsätze der Stufe V, nämlich zwei LNG- und einen Diesel-Satz, an die Concordia Damen Werft für ihre Parsifal-Serien-LNG-Tanker.

Berichtsumfang des nordwesteuropäischen Dieselgenerator-Marktes

Der nordwesteuropäische Dieselgenerator-Markt umfasst:

| Unter 75 kVA |

| 75-350 kVA |

| Über 350 kVA |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Notstromversorgung |

| Primärstromversorgung und Spitzenlastausgleich |

| Vereinigtes Königreich |

| Deutschland |

| Irland |

| Niederlande |

| Übriges Nordwesteuropa |

| Kapazität | Unter 75 kVA |

| 75-350 kVA | |

| Über 350 kVA | |

| Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Anwendung | Notstromversorgung |

| Primärstromversorgung und Spitzenlastausgleich | |

| Geografie | Vereinigtes Königreich |

| Deutschland | |

| Irland | |

| Niederlande | |

| Übriges Nordwesteuropa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nordwesteuropäische Dieselgenerator-Markt?

Der nordwesteuropäische Dieselgenerator-Markt wird voraussichtlich während des Prognosezeitraums (2025-2030) eine jährliche Wachstumsrate (CAGR) von mehr als 3% verzeichnen.

Wer sind die wichtigsten Akteure im nordwesteuropäischen Dieselgenerator-Markt?

Atlas Copco Ltd., Caterpillar Inc., Cummins Inc., AJ Power Ltd. und Kohler Co. sind die wichtigsten Unternehmen, die im nordwesteuropäischen Dieselgenerator-Markt tätig sind.

Welche Jahre deckt dieser nordwesteuropäische Dieselgenerator-Markt-Bericht ab?

Der Bericht deckt die historische Marktgröße des nordwesteuropäischen Dieselgenerator-Marktes für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des nordwesteuropäischen Dieselgenerator-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: