Marktgröße und Marktanteil des nordamerikanischen Weizensaatgutbehandlungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

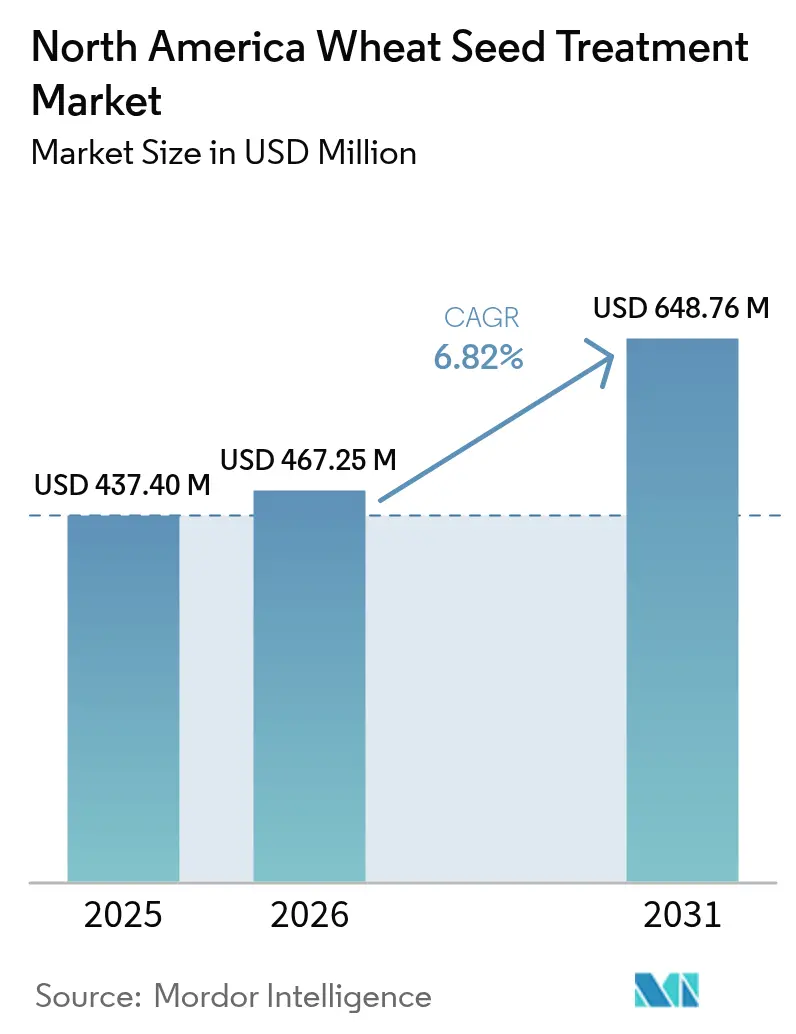

| Marktgröße im Basisjahr (2025) | 437.4 Millionen US-Dollar |

| Marktgröße (2026) | 467.25 Millionen US-Dollar |

| Marktgröße (2031) | 648.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Weizensaatgutbehandlungsmarktes durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Weizensaatgutbehandlungsmarktes wird im Jahr 2026 auf 467,25 Millionen USD geschätzt und wächst gegenüber dem Wert von 437,4 Millionen USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 648,76 Millionen USD zeigen. Dies entspricht einer CAGR von 6,82 % im Zeitraum 2026–2031. Landwirte steigen zunehmend von der flächendeckenden Blattapplikation auf präzise saatgutbasierte Wirkstoffe um, um dem Druck durch Krankheiten und Insekten in der frühen Vegetationsperiode zu begegnen und gleichzeitig strengere Wiedereintrittszeitenregelungen einzuhalten. Im Anschluss an die schrittweise Abschaffung von Thiram im Jahr 2024 sind Investitionen in neuartige Wirkstoffe und Polymerfilmbeschichtungs-Applikationssysteme gestiegen. Die Nachfrage wird durch klimabedingte Schädlingsmigration, die wirtschaftlichen Vorteile des Schutzes von Zertifizierungssaatgut sowie staatliche Programme zur Subventionierung phytosanitärer Anwendungen gestützt. Diese Faktoren treiben gemeinsam das strukturelle Wachstum des nordamerikanischen Weizensaatgutbehandlungsmarktes voran und verschärfen den Wettbewerb unter den Formulierungsunternehmen um Regalfläche und behördliche Zulassungen.

Wichtigste Erkenntnisse des Berichts

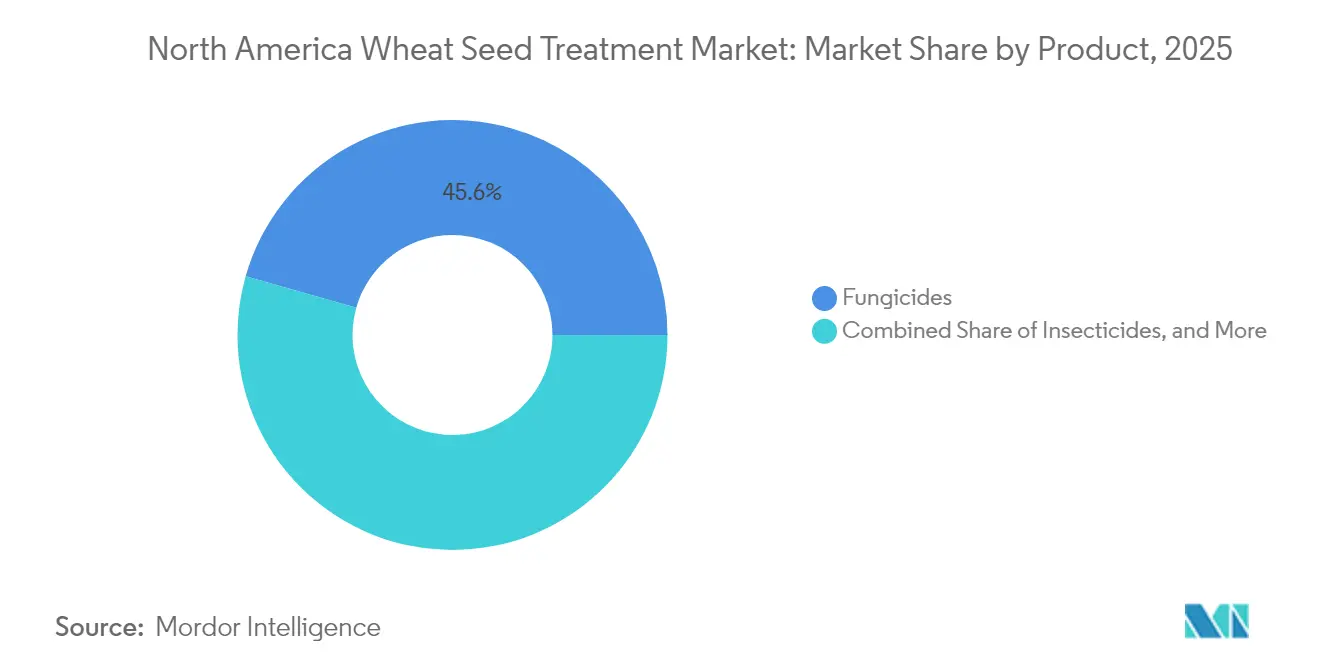

- Nach Produkttyp führten Fungizide im Jahr 2025 mit einem Marktanteil von 45,60 % am nordamerikanischen Weizensaatgutbehandlungsmarkt, während Insektizide bis 2031 eine CAGR von 7,85 % verzeichnen sollen.

- Nach Formulierungstyp entfielen Suspensionskonzentrate im Jahr 2025 auf 33,70 % der Marktgröße des nordamerikanischen Weizensaatgutbehandlungsmarktes, während Polymerfilmbeschichtungstechnologien bis 2031 eine CAGR von 8,72 % erzielen sollen.

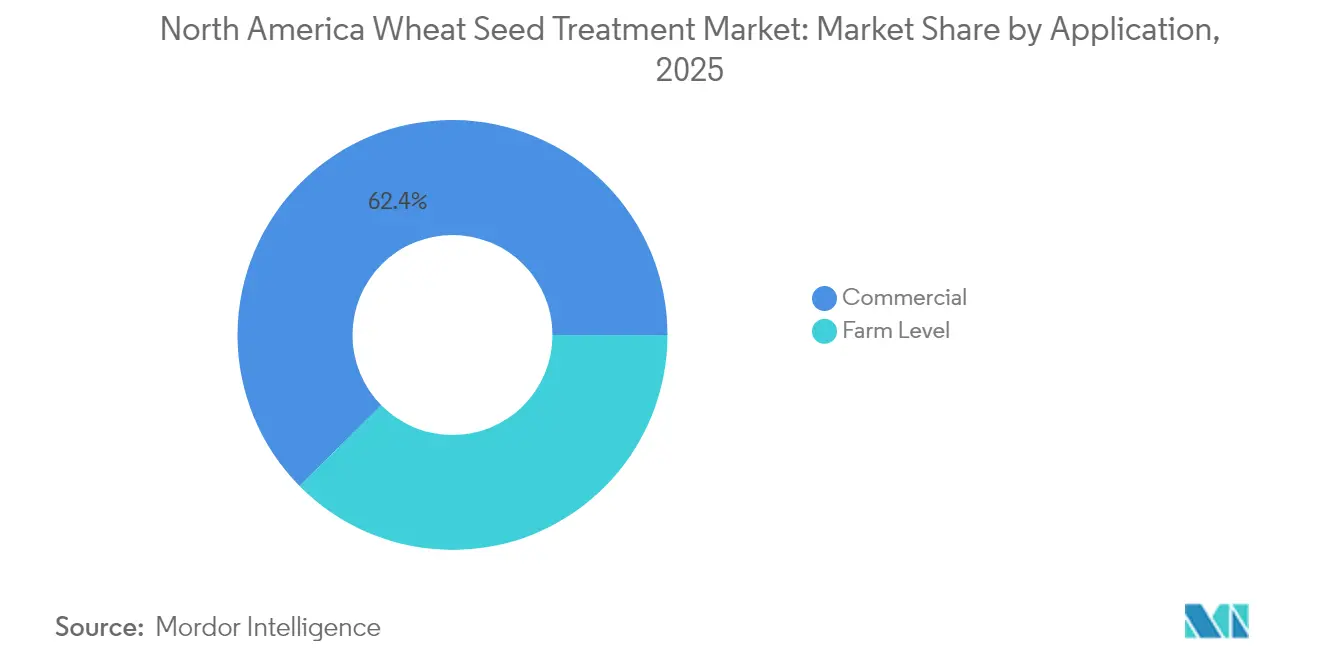

- Nach Anwendung entfiel die kommerzielle Behandlung im Jahr 2025 auf 62,40 % des Marktanteils, und die Behandlung auf Betriebsebene soll bis 2031 mit der höchsten Rate von 7,05 % wachsen.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 70,85 %; Mexiko verzeichnet im Prognosezeitraum das höchste Wachstum mit einer CAGR von 6,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Weizensaatgutbehandlungsmarktes

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einschränkungen bei Boden- und Blattapplikationen von Pflanzenschutzmitteln | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmender Insekten- und Schädlingsdruck in weizenerzeugenden Regionen | +1.5% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Zertifizierungssaatgutqualität und gleichmäßigem Pflanzenbestand | +0.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Strengere Regelungen zu Wiedereintrittsintervallen in den Vereinigten Staaten und Kanada zugunsten der Saatgutbehandlung | +1.3% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Getreidespurverfolgungsprämien für behandeltes Saatgut | +0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Klimabedingte Ausweitung der Winterweizenflächen in den nördlichen Plains | +0.8% | Nördliche Plains der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einschränkungen bei Boden- und Blattapplikationen von Pflanzenschutzmitteln

Im nordamerikanischen Weizensaatgutbehandlungsmarkt haben engere Bestäuberschutzfenster und steigende Kraftstoffkosten die Praktikabilität von Flächenspritzungen verringert [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Entscheidung zur schrittweisen Abschaffung von Thiram 2024”, EPA.gov. Saatgutbasierte Produkte bieten eine Alternative, indem sie Probleme wie Abdrift und Wiedereintrittsrestriktionen vermeiden, da der Wirkstoff innerhalb der Saatgutfurche verbleibt. In North Dakota durchgeführte Versuche zeigten, dass eine einzige Saatgutbehandlung dieselbe Wirksamkeit wie zwei Blattapplikationen erzielen kann und dabei die Arbeits- und Kraftstoffkosten um 40 % senkt [2]Quelle: North Dakota State University Extension, „Leitfaden zur Weizensaatgutbehandlung 2024”, ag.ndsu.edu. Landwirte, die an Naturschutzprogrammen teilnehmen, wenden sich von den mit körnigen Bodeninsektiziden verbundenen mehrfachen Bodenbearbeitungsdurchgängen ab und erhöhen damit die Nachfrage nach Saatgutbehandlungen. Da 72 % der Weizenflächen in den Vereinigten Staaten unter Naturschutzauflagen stehen, werden die wirtschaftlichen Vorteile der Saatgutbehandlung zusätzlich gestärkt.

Zunehmender Insekten- und Schädlingsdruck in weizenerzeugenden Regionen

Gelbrost, Dürrefleckenkrankheit und Fusarium-Ährenbrand verursachten im Jahr 2024 Ernteverluste in Höhe von 1,8 Milliarden USD und trieben damit die Nachfrage nach Fungiziden erheblich an, da Landwirte diese erheblichen Verluste abmildern wollen [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Agrarforschungsdienst, „Weizenkrankheitsverluste 2024”, ars.usda.gov. Mildere Winter, die auf veränderte klimatische Bedingungen zurückzuführen sind, ermöglichen es Schädlingen wie der Hessischen Mücke und der Weizenhalmwespe nun, in Regionen zu überleben, die zuvor zu kalt waren, was zu einer erhöhten Abhängigkeit von Insektiziden zum Schutz der Weizenkulturen führt. In Mexiko hat das Karnal-Brand-Überwachungsprogramm eine Pflicht zur Verwendung von behandeltem Saatgut im zwischenstaatlichen Warenverkehr eingeführt und damit eine ehemals freiwillige Praxis auf einer Fläche von 492.404 Hektar in eine gesetzlich vorgeschriebene Pflicht umgewandelt. Diese regulatorische Verschiebung zielt darauf ab, die Ausbreitung von Karnal-Brand einzudämmen und die Weizenproduktion zu schützen.

Wachsende Nachfrage nach Zertifizierungssaatgutqualität und gleichmäßigem Pflanzenbestand

Zertifizierungssaatgut macht 38 % der Aussaaten in den Vereinigten Staaten aus – ein Anstieg gegenüber 32 % im Jahr 2020 –, der durch die Nachfrage von Exportkäufern nach Sortenechtheit angetrieben wird. Dieses Wachstum spiegelt die zunehmende Bedeutung von Zertifizierungssaatgut für die Gewährleistung gleichbleibender Qualität und die Erfüllung internationaler Handelsstandards wider. Mehrere Bundesstaaten schreiben eine Saatgutbehandlung vor, um die Zertifizierung sicherzustellen, wenn samenbürtige Krankheiten ein Risiko für die Handelsanerkennung darstellen, was die entscheidende Rolle des Krankheitsmanagements für die Aufrechterhaltung des Marktzugangs unterstreicht. Das Bundesgesetz über Saatgut (Federal Seed Act) schreibt sichtbare Farbstoffe und Etikettierungsangaben vor und dient als Qualitätsmerkmal, das einen Preisaufschlag von 15–20 % ermöglicht und damit die Einführung von Zertifizierungssaatgut weiter anreiz. Kanadas Seed Synergy-Digitalaufzeichnungen verbessern die Rückverfolgbarkeit und unterstützen identitätsgesicherte Verträge, was das Vertrauen in die Lieferkette stärkt.

Blockchain-basierte Getreidespurverfolgungsprämien für behandeltes Saatgut

Pilotprogramme auf Blockchain-Basis in den nördlichen Plains verfolgen den Saatgutbehandlungsstatus vom Feld bis zum Getreidesilo und erzielen Prämien von 0,15–0,25 USD pro Scheffel. Diese Systeme unterstützen Lebensmittelsicherheitszertifizierungen, indem sie die Einhaltung strenger Standards gewährleisten und das Kontaminationsrisiko verringern. Außerdem mindern sie Vermischungsrisiken, die 2023 zu abgelehnten Exportlieferungen im Wert von 120 Millionen USD geführt hatten. Obwohl derzeit weniger als 5 % der Weizenflächen an diesen Programmen beteiligt sind, zeigen erste Ergebnisse das Potenzial von Rückverfolgbarkeitsprämien, Kaufentscheidungen maßgeblich zu beeinflussen, die Einführung von behandeltem Saatgut zu fördern und die Gesamttransparenz der Lieferkette zu verbessern.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein der Landwirte für optimale Aufwandmengen | –0.6% | Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Weizenhybriden mit gestapelten schädlingsresistenten Eigenschaften | –0.9% | Nördliche Plains der Vereinigten Staaten und Kanadische Prärien | Langfristig (≥ 4 Jahre) |

| Handelsdruck der Einzelhändler auf geringere Chemikalienrückstände in wertkettengesichertem Weizen | –0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wirkstoffengpässe infolge der schrittweisen Abschaffung von Thiram durch die Umweltschutzbehörde | –0.7% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein der Landwirte für optimale Aufwandmengen

In Kansas und Oklahoma durchgeführte Umfragen zeigen, dass 42 % der Applikatoren auf Betriebsebene Saatgutbehandlungen entweder unterdosieren oder übermäßig auftragen, was deren Wirksamkeit verringert und in einigen Fällen zu Phytotoxizität führt – so die Kansas State University (K-State). Ebenso stoßen Kleinbauern in Mexiko auf Wissenslücken, da sich die Beratungsdienste auf bewässerte Regionen konzentrieren. Eine fehlerhafte Anwendung von Saatgutbehandlungen kann dazu führen, dass überschüssige Wirkstoffe ins Grundwasser ausgewaschen werden, was zu verstärkter behördlicher Kontrolle und möglichen Einschränkungen der Produktetiketten führt. Schulungsprogramme im Rahmen von SENASICA's NOM-022 zielen darauf ab, die Anwendungsstandards zu verbessern; jedoch stehen derzeit weniger als 200 zertifizierte Anbieter zur Verfügung, um die nationale Nachfrage zu decken.

Handelsdruck der Einzelhändler auf geringere Chemikalienrückstände in wertkettengesichertem Weizen

Nachhaltigkeitsprogramme verlangen strengere Höchstwerte für Rückstände, die häufig auf die Hälfte des bundesstaatlichen Schwellenwerts für Deoxynivalenol festgesetzt werden, um Premium-Mehlverträge zu erhalten. Diese strengen Anforderungen werden durch die wachsende Nachfrage nach qualitativ hochwertigeren und sichereren Lebensmitteln vorangetrieben und unterstreichen die Bedeutung der Einhaltung regulatorischer Standards. Dies erfordert die Entwicklung von Wirkstoffen mit kürzerer Halbwertszeit, was eine erhebliche technische Herausforderung darstellt. Die Komplexität dieses Prozesses führt zu erhöhten Forschungs- und Entwicklungskosten sowie längeren Markteinführungszyklen, was wiederum die Gesamteffizienz der Produktentwicklung beeinträchtigt. Darüber hinaus schränkt der EU-Standardgrenzwert von 0,01 mg/kg für nicht aufgeführte Pestizide den Einsatz bestimmter Neonikotinoide effektiv ein. Diese Regelung zwingt Landwirte dazu, sich auf ein engeres Spektrum an Wirkstoffen zu verlassen, was sich auf Pflanzenschutzstrategien und landwirtschaftliche Produktivität auswirken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fungizide bleiben das wichtigste Segment

Fungizide machten im Jahr 2025 45,60 % des Umsatzes des nordamerikanischen Weizensaatgutbehandlungsmarktes aus, da Landwirte Herausforderungen durch Gelbrost, Dürrefleckenkrankheit und Fusarium-Ährenbrand bewältigten, die zusammen zu Ernteverlusten von 1,8 Milliarden USD führten. Kombinationen aus Strobilurin und Succinatdehydrogenase-Inhibitoren boten systemischen Schutz für vier bis sechs Wochen Keimlingswachstum und trieben hohe Adoptionsraten an. Nach der schrittweisen Abschaffung von Thiram wechselten Landwirte zu Premium-Sedaxan- und Fludioxonil-Gemischen, was die durchschnittlichen Ausgaben pro Hektar auf 5,20 USD erhöhte und zur aktuellen Marktgröße dieses Segments beitrug.

Insektizide stellen die am schnellsten wachsende Kategorie dar, mit einer prognostizierten CAGR von 7,85 % bis 2031, angetrieben durch mildere Winter, die das Verbreitungsgebiet von Schädlingen wie der Hessischen Mücke und der Weizenhalmwespe ausweiten. Alternativen wie Chlorantraniliprole gewinnen in Regionen an Bedeutung, in denen Bedenken hinsichtlich des Neonikotinoid-Exports bestehen, was eine strategische Verlagerung widerspiegelt, die das Insektizidsegment des nordamerikanischen Weizensaatgutbehandlungsmarktes bis zum Ende des Jahrzehnts ausweiten soll. Nematizide spielen aufgrund ihrer inkonsistenten alleinigen Wirksamkeit weiterhin eine Nischenrolle.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formulierungstyp: Flüssigformulierungen führen, während Polymerfilme an Bedeutung gewinnen

Suspensionskonzentrate machten im Jahr 2025 33,70 % der Marktgröße des nordamerikanischen Weizensaatgutbehandlungsmarktes aus und wurden für ihre Kompatibilität mit automatisierten Beschichtungslinien und der Mischung mehrerer Wirkstoffe geschätzt. Diese Formulierungen sind besonders vorteilhaft für Großbetriebe, die eine effiziente und gleichmäßige Saatgutabdeckung benötigen. Herausforderungen wie Düsenverstopfungen bei kühlen Aussaatbedingungen und Bedenken hinsichtlich Staubabdrift haben die Erkundung alternativer Lösungen angeregt.

Polymerfilmbeschichtungssysteme, die luftgetragene Partikel um 85 % reduzieren, sollen jährlich um 8,72 % wachsen und sind damit die am schnellsten wachsende Formulierungskategorie. Dieses Wachstum wird durch den zunehmenden regulatorischen Fokus auf die Minimierung von Umweltauswirkungen und die steigende Nachfrage nach fortschrittlichen Saatgutbehandlungstechnologien angetrieben, die die Pflanzeffizienz verbessern. Die Einführung von Filmbeschichtungen ist in den Vereinigten Staaten am stärksten ausgeprägt, wo kommerzielle Behandlungskapazitäten die Kostenhürde von 500.000 USD für Linieninstallationen auffangen. Flüssige Suspensionen bleiben aufgrund ihrer geringeren Kapitalanforderungen und einfachen Handhabung eine bevorzugte Wahl für Applikatoren auf Betriebsebene und sorgen für ein Gleichgewicht im nordamerikanischen Weizensaatgutbehandlungsmarkt zwischen kosteneffizienten Flüssigplattformen und hochwertigen Filmbeschichtungstechnologien. Dieses Gleichgewicht stellt sicher, dass sowohl kleine als auch große Betriebe Zugang zu geeigneten Saatgutbehandlungslösungen haben, die auf ihre spezifischen Bedürfnisse zugeschnitten sind.

Nach Anwendung: Kommerzielle Behandlung dominiert, Behandlung auf Betriebsebene beschleunigt sich

Die kommerzielle Behandlung soll im Jahr 2025 auf 62,40 % des nordamerikanischen Weizensaatgutbehandlungsmarktes entfallen. Diese Dominanz ist auf große Saatgutunternehmen zurückzuführen, die gleichmäßige Abdeckung, Einhaltung regulatorischer Vorschriften und Rückverfolgbarkeit bieten. Durch die direkte Einbindung der Behandlungskosten in Saatgutrechnungen anstatt in Betriebsbudgets bietet die kommerzielle Behandlung eine rationalisierte und effiziente Lösung für Landwirte, die Konsistenz und die Einhaltung von Branchenstandards gewährleistet. Dieser Ansatz vereinfacht nicht nur den Beschaffungsprozess, sondern verbessert auch das Gesamtwertangebot für Erzeuger, indem er administrative Belastungen reduziert und hochwertige Behandlungsergebnisse sicherstellt.

Die Behandlung auf Betriebsebene verzeichnet eine jährliche Wachstumsrate von 7,05 %, angetrieben durch Präriebetriebe, die Aufschlämmungssysteme zur Behandlung von zurückgehaltenem Saatgut zu Kosten von 4–6 USD pro Acre einsetzen und damit den kommerziellen Aufpreis von 8–15 USD vermeiden. Diese Methode ermöglicht es den Erzeugern, Kosteneinsparungen zu erzielen und gleichzeitig die Kontrolle über den Behandlungsprozess zu behalten. Die Ausweitung der Behandlung auf Betriebsebene hängt von mehreren entscheidenden Faktoren ab, darunter die Verfügbarkeit von Beratungsschulungsprogrammen zur Aufklärung der Landwirte über bewährte Praktiken, der Zugang zu proprietären Behandlungsprodukten, die regulatorischen und leistungsmäßigen Standards entsprechen, sowie die Fähigkeit, Aufzeichnungspflichten effektiv zu bewältigen. Diese Faktoren können insbesondere für kleinere Betriebe mit begrenzten Ressourcen eine Herausforderung darstellen und ihre Fähigkeit beeinträchtigen, die Behandlung auf Betriebsebene in größerem Maßstab einzuführen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 70,85 % des Marktanteils des nordamerikanischen Weizensaatgutbehandlungsmarktes aus, gestützt durch 38,5 Millionen geerntete Acres und ein umfangreiches kommerzielles Behandlungsnetzwerk. Die Nachfrage nach Fungiziden wird durch harten roten Winterweizen in den südlichen Plains angetrieben, wo hoher Gelbrostdruck herrscht. In den nördlichen Plains hat der Anbau von Sommerweizen zu einem Anstieg des Insektizideinsatzes zur Bekämpfung von Schädlingen wie der Hessischen Mücke und der Sägewespe geführt. Die Einführung von Polymerfilmbeschichtungen hat sich nach der schrittweisen Abschaffung von Thiram beschleunigt, um die Einhaltung strengerer Staubabdriftregelungen zu gewährleisten. Obwohl Hybridweizen den Insektizideinsatz im späteren Verlauf des Jahrzehnts reduzieren könnte, wird die Gesamtnachfrage in den Vereinigten Staaten voraussichtlich weiter wachsen.

Mexiko ist der am schnellsten wachsende Markt in der Region mit einer jährlichen Wachstumsrate von 6,95 %, angetrieben durch intensivierte Karnal-Brand-Überwachung und staatliche Subventionen, die 30–40 % der phytosanitären Kosten der Landwirte decken. Obwohl es weniger als 200 zertifizierte Behandler gibt, haben harmonisierte NOM-032-Standards die grenzüberschreitenden Zulassungen vereinfacht und den Zugang zu Premiumprodukten ermöglicht. Zunehmender Schädlingsdruck in Regionen wie Sonora und Guanajuato, kombiniert mit ganzjährigen Anbaumethoden, trägt zu einem stetigen Anstieg der Behandlungsmengen bei.

Kanadas 24,7 Millionen Weizen-Acres stützen eine konstante Nachfrage nach Saatgutbehandlungen, da Landwirte Herausforderungen wie Fusarium-Ährenbrand und Braunrost bewältigen. Provinzverbände fördern gemeinsame Behandlungsanlagen, und 28 % der Landwirte behandeln zurückgehaltenes Saatgut nun selbst, um Kosten zu senken. Obwohl Züchtungsprogramme im Wert von 19,9 Millionen CAD (14,5 Millionen USD) darauf abzielen, die chemische Abhängigkeit nach 2028 zu reduzieren, bleibt der Saatgutschutz eine kritische Strategie, bis gestapelte Eigenschaften weit verbreitet sind.

Wettbewerbslandschaft

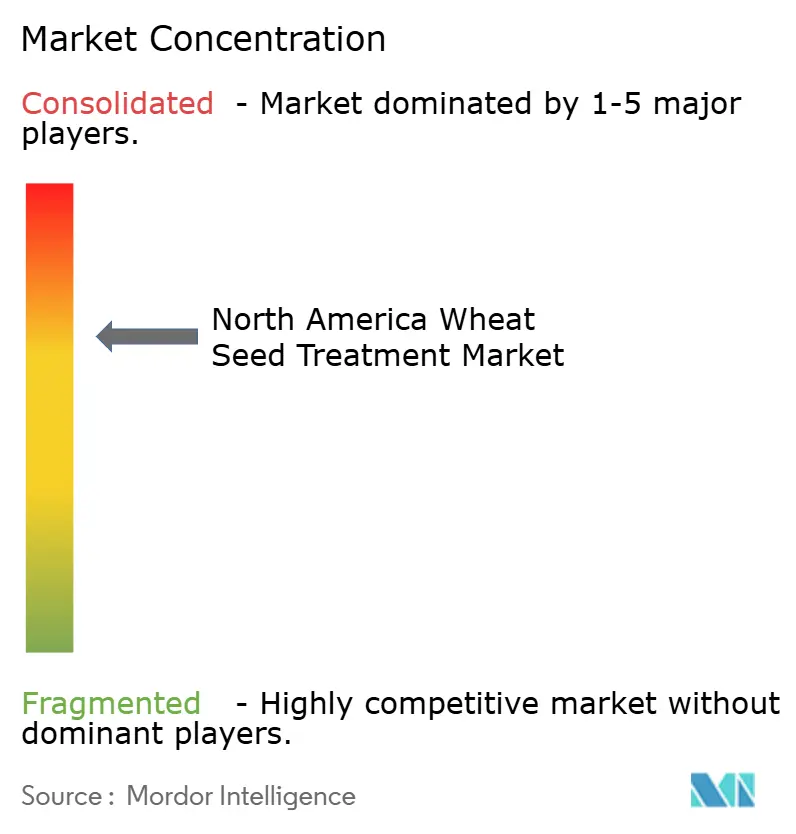

Die Marktkonzentration ist moderat, wobei die fünf führenden Unternehmen – Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience und FMC Corporation – im Jahr 2024 gemeinsam einen bedeutenden Marktanteil halten. Diese Unternehmen verknüpfen proprietäre Wirkstoffe mit markeneigener Saatgutgenetik und erzeugen so eine Pull-Through-Nachfrage. Die Hybridweizenexpansion von Syngenta hat den Absatz des Fungizids Vibrance gesteigert, während Corteva's Lumisena 2025 die PMRA-Zulassung erhielt, um Triazolresistenz zu adressieren. Der Ersatz von Thiram hat zu höheren Behandlungspreisen pro Hektar geführt und verbessert die Margen für Lieferanten mit diversifizierten Portfolios.

Kleinere Unternehmen wie Vive Crop Protection und Meristem Crop Performance sind auf die Erstellung individueller Mischungen spezialisiert, die Regenfestigkeit und Wurzelaufnahme verbessern, und bedienen dabei Landwirte, die maßgeschneiderte Lösungen suchen. Polymerfilmbeschichtungstechnologie bietet eine Wachstumschance, erfordert jedoch erhebliche Kapitalinvestitionen, was mittelgroße Behandler abschreckt. FMC verzeichnete Ende 2024 einen Anstieg des Saatgutbehandlungsumsatzes um 23 %, was eine elastische Nachfrage demonstriert, da sich die Lagerbestände normalisierten.

Digitale Agronomieinstrumente führen neue Wechselkosten ein. Der Pilot von Bayer's Climate FieldView in Montana und North Dakota integriert aktuelle Schädlings- und Wetterdaten zur Optimierung von Behandlungsempfehlungen. Die Einführung gestapelter schädlingsresistenter Eigenschaften könnte den Chemiebedarf nach 2028 um etwa 15 % reduzieren. Eine langsame Einführung von Eigenschaften und Zurückhaltung auf Exportmärkten dürften kurzfristige Störungen begrenzen. Insgesamt wird der Wettbewerb auf dem Markt eher durch regulatorische Agilität, Formulierungspatente und digitale Dienstleistungsökosysteme als allein durch den Preis bestimmt.

Marktführer des nordamerikanischen Weizensaatgutbehandlungsmarktes

Syngenta AG

BASF SE

Corteva Agriscience

Bayer AG

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Syngenta hat sein neuestes Produkt für Getreide eingeführt, CruiserMaxx Vibrance Elite Saatgutbehandlung, das von der US-Umweltschutzbehörde zugelassen wurde. CruiserMaxx Vibrance Elite, eine Fungizid- und Insektizid-Saatgutbehandlungs-Fertigmischung, ist eine verbesserte Formulierung von CruiserMaxx Vibrance, die speziell für die Anwendung an Getreide, einschließlich Weizen, konzipiert wurde.

- September 2025: Bayer AG hat die Raxil Rise Getreide-Fungizid-Saatgutbehandlung für kanadische Getreidebauern eingeführt, einschließlich jener, die Weizen anbauen. Raxil Rise verbessert die bestehende Raxil-Formulierung, die Tebuconazol (Gruppe 3), Prothioconazol (Gruppe 3) und Metalaxyl (Gruppe 4) enthält, durch die Einbeziehung von Penflufen (Gruppe 7).

- Mai 2024: BASF SE hat das Fungizid Sistiva zur Behandlung von Weizensaatgut eingeführt. Diese Lösung enthält den Wirkstoff Xemium (Fluxapyroxad), der zur Gruppe der Carboxamide gehört. Es ist darauf ausgelegt, Echten Mehltau und Braunrost zu bekämpfen.

Berichtsumfang des nordamerikanischen Weizensaatgutbehandlungsmarktes

Saatgutbehandlungsprodukte sind biologische, physikalische und chemische Mittel und Verfahren, die auf Saatgut angewendet werden, um die Etablierung gesunder Kulturen zu schützen und zu verbessern. Der nordamerikanische Weizensaatgutbehandlungsmarkt ist nach Wirkstofftyp (Synthetisch, Biologisch), Produkttyp (Insektizid, Fungizid, Nematizid und weitere Produkttypen), Anwendung (Kommerzielle Behandlung und Behandlung auf Betriebsebene) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko und der übrige Teil Nordamerikas) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Insektizide |

| Fungizide |

| Nematizide |

| Weitere Produkttypen |

| Flüssige Suspensionen |

| Suspensionskonzentrate |

| Trockenpulver |

| Polymerfilmbeschichtungen |

| Kommerzielle Behandlung |

| Behandlung auf Betriebsebene |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Insektizide |

| Fungizide | |

| Nematizide | |

| Weitere Produkttypen | |

| Nach Formulierungstyp | Flüssige Suspensionen |

| Suspensionskonzentrate | |

| Trockenpulver | |

| Polymerfilmbeschichtungen | |

| Nach Anwendung | Kommerzielle Behandlung |

| Behandlung auf Betriebsebene | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Weizensaatgutbehandlungsmarkt im Jahr 2026?

Er wird auf 467,25 Millionen USD geschätzt und soll bis 2031 auf 648,76 Millionen USD ansteigen.

Welcher Produkttyp erzielt den höchsten Umsatz?

Fungizide führen mit 45,60 % des Umsatzes aufgrund der wirksamen Bekämpfung bedeutender Weizenkrankheiten.

Warum ist Mexiko das am schnellsten wachsende Gebiet?

Staatliche Subventionen und eine strengere Karnal-Brand-Überwachung treiben eine prognostizierte CAGR von 6,95 % im Zeitraum 2026–2031 an.

Was treibt die Einführung von Polymerfilmbeschichtungen voran?

Filmbeschichtungen reduzieren die Staubabdrift um 85 % und erfüllen die neuen Richtlinien der Umweltschutzbehörde, während sie gleichzeitig die Fließfähigkeit des Saatguts verbessern.

Wie wird Hybridweizen die Nachfrage nach Saatgutbehandlungen beeinflussen?

Gestapelte schädlingsresistente Eigenschaften könnten den Chemieeinsatz nach 2028 um 15 % senken, doch eine langsame Einführung dämpft die kurzfristigen Auswirkungen.

Seite zuletzt aktualisiert am: