Marktgröße und Marktanteil der Saatgutbehandlung in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

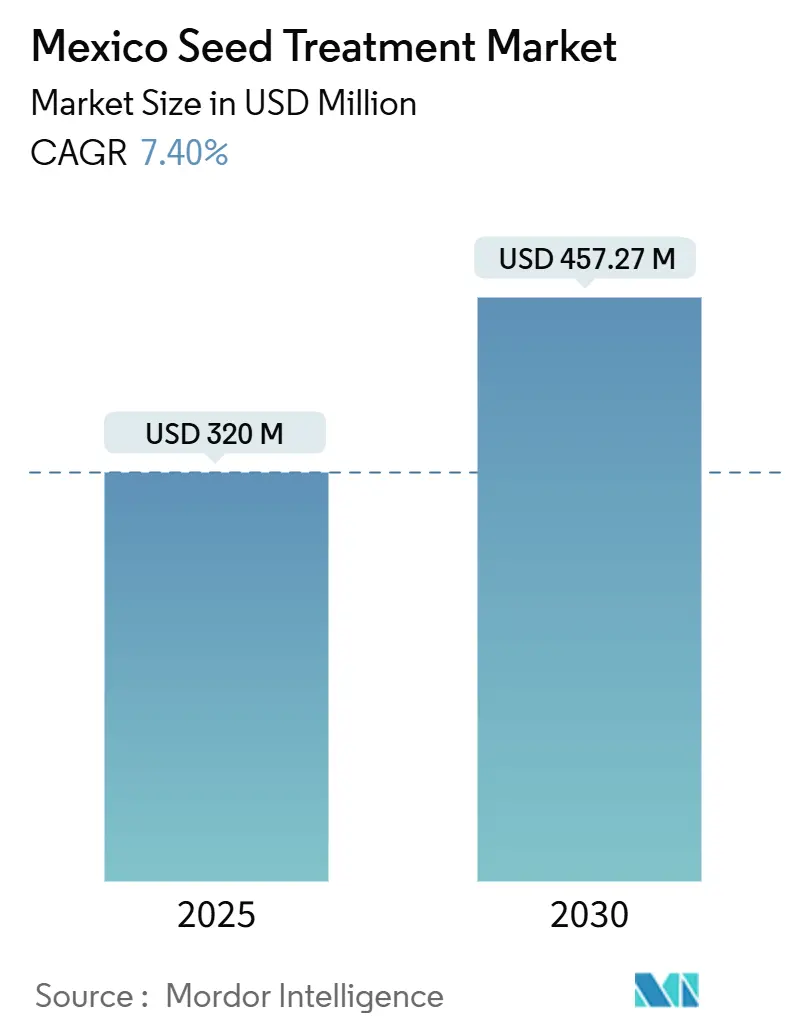

| Marktgröße (2025) | 320 Millionen US-Dollar |

| Marktgröße (2030) | 457.27 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Saatgutbehandlung in Mexiko von Mordor Intelligence

Die Marktgröße für Saatgutbehandlung in Mexiko wird im Jahr 2025 auf 320 Millionen USD geschätzt und soll bis 2030 auf 457,27 Millionen USD anwachsen, was einer CAGR von 7,4 % über den Prognosezeitraum entspricht. Die beschleunigte Einführung präziser Wirkstoffe und datengestützter Anwendungsmethoden bildet das Fundament dieses Wachstumspfades, auch wenn verfassungsrechtliche Beschränkungen für gentechnisch verändertem (GV) Mais eine verstärkte Abhängigkeit von externen Pflanzenschutzmitteln begünstigen. Zunehmender Schädlingsdruck, die regulatorische Überprüfung von Neonicotinoiden sowie eine solide Pipeline diamidbasierter und biobasierter Wirkstoffe prägen gemeinsam den Ausblick für den Markt für Saatgutbehandlung in Mexiko. Die fortschreitende Mechanisierung in Verbindung mit mobilgestützten Beratungsdiensten versetzt kleine und mittelgroße Landwirte in die Lage, behandeltes Saatgut als primäre Verteidigung gegen veränderte Niederschlagsmuster einzusetzen. Der Markt spiegelt daher sowohl eine Absicherung gegen agronomische Volatilität als auch einen Weg zur Erfüllung zunehmend strenger Exportqualitätsstandards wider.

Wichtigste Erkenntnisse des Berichts

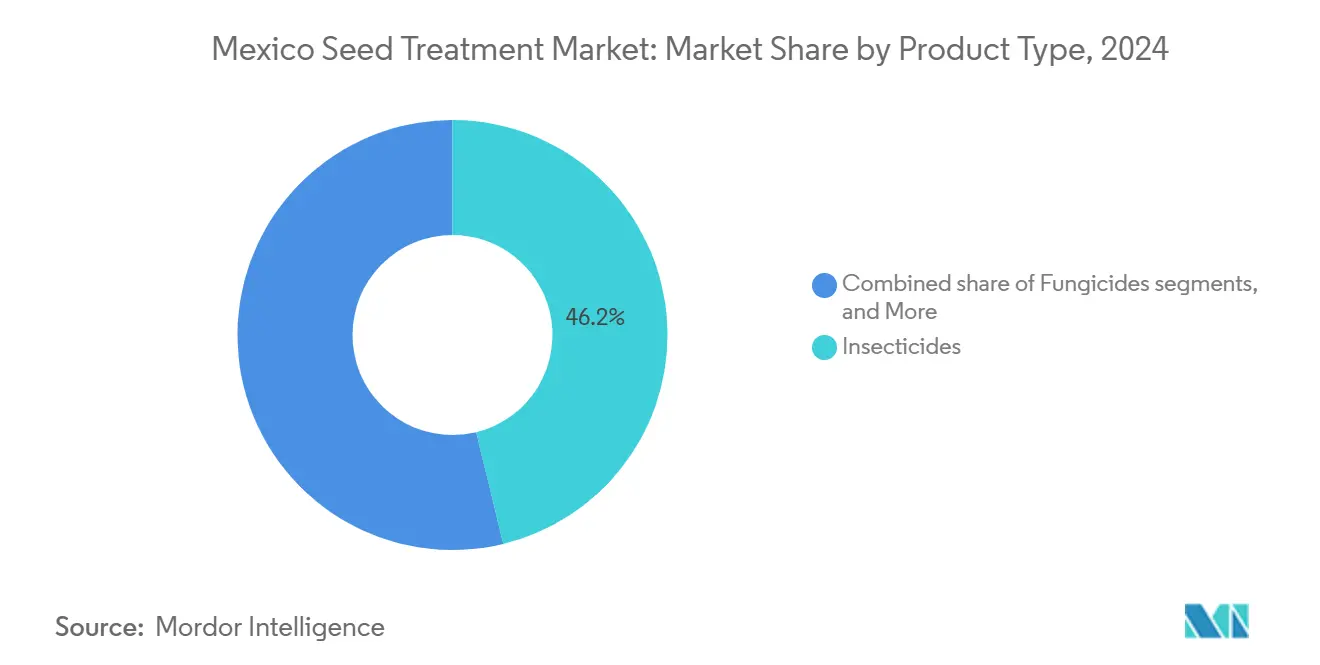

- Nach Produkttyp führten Insektizide im Jahr 2024 mit einem Marktanteil von 46,20 % am Markt für Saatgutbehandlung in Mexiko, während Nematizide mit einer CAGR von 11,80 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Formulierungstyp hielten flüssig-fließfähige Produkte im Jahr 2024 einen Marktanteil von 67,20 % am Markt für Saatgutbehandlung in Mexiko, während polymerbasierte Beschichtungen bis 2030 voraussichtlich mit einer CAGR von 9,70 % wachsen werden.

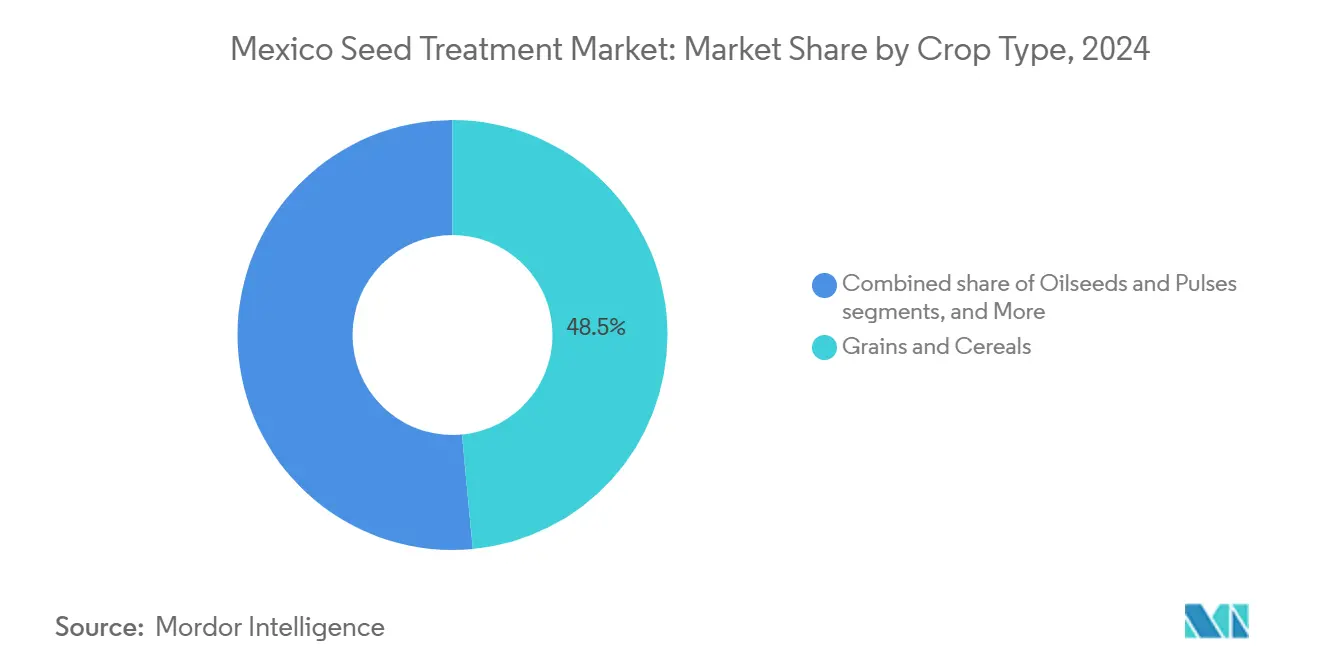

- Nach Kulturpflanzentyp entfielen im Jahr 2024 48,50 % der Marktgröße für Saatgutbehandlung in Mexiko auf Getreide und Körnerfrüchte. Obst und Gemüse soll bis 2030 mit einer CAGR von 9,40 % wachsen.

Trends und Erkenntnisse des Marktes für Saatgutbehandlung in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~)% Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erhöhtes Frühbepflanzungsrisiko bei klimatischer Volatilität | +1.2% | National, mit dem stärksten Einfluss in den nördlichen Bundesstaaten (Sinaloa, Sonora, Chihuahua) | Mittelfristig (2–4 Jahre) |

| Carbon-Credit-Programme, die behandeltes Saatgut für gleichmäßige Bestandesdichte prämieren | +0.8% | National, mit frühen Gewinnen in exportorientierten Regionen (Michoacán, Jalisco) | Langfristig (≥ 4 Jahre) |

| Obligatorische Neuregistrierung von Neonicotinoiden treibt Premium-Alternativwirkstoffe | +1.5% | National, mit beschleunigter Einführung in Zonen mit hochwertigen Kulturen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Beschichtungen für regenerative Anbausysteme | +1.1% | National, mit Schwerpunkt in ökologisch zertifizierten Produktionsgebieten | Mittelfristig (2–4 Jahre) |

| Preisverfall bei generischem Chlorantraniliprole weitet diamidbasierte Saatgutmischungen aus | +0.9% | National, insbesondere in Mais- und Sojaanbauregionen | Kurzfristig (≤ 2 Jahre) |

| Boom bei Pflanzgut-Additiven infolge des Rückgangs von Reihendünger-Systemen | +0.7% | National, mit Fokus auf mechanisierte Landwirtschaftsbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhtes Frühbepflanzungsrisiko bei klimatischer Volatilität

Veränderte Temperatur- und Niederschlagsmuster verengen die Pflanzzeitfenster und zwingen zu früherem Aussäen in kältere Böden, wodurch die Anfälligkeit gegenüber samen- und bodenbürtigen Pathogenen zunimmt. Für den Norden Mexikos werden bis 2040 Temperaturanstiege von 1,8–2,1 °C prognostiziert, was die semiariden Zonen ausweiten und die Keimungsstressperioden verlängern wird[1]Quelle: Ríos-Romero et al., „Auswirkungen des Klimawandels auf den Regenfeldbau in Nordmexiko”, Modeling Earth Systems and Environment, researchgate.net. Die Einführung von sedaxanbasierten Succinat-Dehydrogenase-Inhibitor (SDHI)-Fungiziden und Stresstoleranz-Verstärkern gewinnt daher im Markt für Saatgutbehandlung in Mexiko an Schwung, da Landwirte sich gegen Aufgangsprobleme absichern möchten. Der Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) hat Genehmigungsverfahren für klimaangepasste Wirkstoffe gestrafft, was die Produktdurchdringung weiter beschleunigt und den Frühsaison-Schutz zu einer agronomischen Basispraxis macht.

Carbon-Credit-Programme, die behandeltes Saatgut für gleichmäßige Bestandesdichte prämieren

Mexikos Anbindung an internationale Kohlenstoffmärkte monetarisiert einen gleichmäßigen Feldaufgang, indem der Bedarf an Nachsaatmaßnahmen reduziert wird. Digitale Plattformen überprüfen Bestandesdichten per Satellit und vergeben Credits, die Betriebsmittelkosten ausgleichen. Inokulationsmittel, die eine kräftige Wurzelentwicklung fördern, genießen Vorzug, da sie keine chemischen Rückstandsstrafen nach sich ziehen. Infolgedessen erfährt der Markt für Saatgutbehandlung in Mexiko eine strukturelle Nachfragesteigerung nach biobeschichtetem Saatgut, das agronomische Einheitlichkeit mit messbaren Emissionsreduzierungen verbindet. Die Konvergenz von Präzisionslandwirtschaft und Carbon Accounting schafft Preispremium-Möglichkeiten für Saatgutbehandlungstechnologien, die sowohl agronomische als auch ökologische Vorteile bieten.

Obligatorische Neuregistrierung von Neonicotinoiden treibt Premium-Alternativwirkstoffe

Die Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) verlangt nun umfassende Umwelt- und Bestäuberverträglichkeits-Dossiers für Neonicotinoid-Erneuerungen, was einen Schwenk hin zu Isocycloseram- und Diamid-Insektiziden auslöst. Multinationale Konzerne mit umfangreichen regulatorischen Ressourcen bringen Alternativen schneller auf den Markt, während kleinere Distributoren sich zurückziehen. Die Knappheit neu registrierter Neonicotinoide steigert die kurzfristigen Preise und unterstützt das Wachstum des Marktes für Saatgutbehandlung in Mexiko, da Landwirte Aufpreise für konforme Formulierungen zahlen, die Exportkanäle absichern. Der Übergangszeitraum schafft vorübergehende Angebotsengpässe, die eine Premiumpreisgestaltung für zugelassene Alternativen stützen.

Zunahme von Beschichtungen für regenerative Anbausysteme

Die Verbrauchernachfrage nach rückstandsfreien Erzeugnissen und die Verbreitung ökologischer Zertifizierung beschleunigen das Interesse an mikrobiellen Saatgutbeschichtungen. Versuche in Guanajuato zeigten Ertragssteigerungen von 44–46 %, wenn Stämme von Pseudomonas fluorescens, Azospirillum brasilense und Bacillus subtilis in endophytischen Formulierungen kombiniert wurden[2]Quelle: Gutiérrez-Benicio et al., „Wachstum, Gesundheit, Qualität und Produktion von mit systemischen biologischen Produkten inokulierten Zwiebeln”, Microorganisms, mdpi.com. Geringere regulatorische Hürden beschleunigen die Kommerzialisierung und machen biologische Saatgutbehandlungen zu einem Eckpfeiler der regenerativen Landwirtschaft, was dem Markt für Saatgutbehandlung in Mexiko zusätzliche Tiefe verleiht. Die Regulierungspfade für entsprechende Produkte bleiben übersichtlicher als bei synthetischen Alternativen, was die Innovation bei mikrobiellen Formulierungen fördert. Der Trend steht im Einklang mit der Verbrauchernachfrage nach rückstandsfreien Erzeugnissen und den Anforderungen der Exportmärkte, insbesondere in ökologisch zertifizierten Produktionssystemen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Neonicotinoid-Beschränkungen auf Bundesstaatenebene | -0.8% | Regional, mit dem stärksten Einfluss in ökologisch sensiblen Zonen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit der Landwirte hinsichtlich des Return on Investment (ROI) bei sinkenden Mais-Soja-Margen | -1.2% | National, mit dem stärksten Einfluss in rohstofforientierten Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von unbehandeltem GVO-Saatgut für ein risikobasiertes Integriertes Pflanzenschutzmanagement (IPM) | -0.9% | National, mit Auswirkungen auf die Einführung des integrierten Pflanzenschutzmanagements | Langfristig (≥ 4 Jahre) |

| Kürzungen beim USDA-Forschungspersonal verlangsamen Label-Innovationen | -0.6% | Grenzüberschreitend, mit Auswirkungen auf Technologietransfer und regulatorische Harmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neonicotinoid-Beschränkungen auf Bundesstaatenebene

Ökologisch ausgerichtete Bundesstaaten verhängen Beschränkungen, die über die bundesweiten Vorschriften hinausgehen, was die Produktkennzeichnung zersplittert und regionsspezifische Logistik erzwingt. Der zusätzliche Compliance-Aufwand erhöht die Lagerkosten der Distributoren, schränkt das kurzfristige Angebot ein und dämpft das Wachstum des Marktes für Saatgutbehandlung in Mexiko[3]Quelle: US-Umweltschutzbehörde (U.S. Environmental Protection Agency), „Pestizidproduktregistrierung; Eingang von Anträgen für neue Wirkstoffe”, federalregister.gov. Gleichzeitig eröffnen dieselben Maßnahmen Möglichkeiten für Diamid-Alternativen und gleichen damit den verlorenen Neonicotinoid-Absatz teilweise aus. Die Beschränkungen wirken sich besonders auf Saatgutbehandlungsanwendungen aus, bei denen Neonicotinoide historisch einen kosteneffektiven systemischen Schutz geboten haben.

Unsicherheit der Landwirte hinsichtlich des Return on Investment (ROI) bei sinkenden Mais-Soja-Margen

Die Verbote für gentechnisch veränderten Mais haben dazu geführt, dass Landwirte mit Ertragsbeschränkungen konfrontiert sind, während sie gleichzeitig steigende Düngemittelkosten bewältigen müssen, die ihre Margen schmälern. Kostenrechner des Finanzinstitute-Regulierungsgesetzes (Financial Institutions Regulatory Act, FIRA) kennzeichnen Saatgutbehandlungen mittlerweile als Ermessensausgabe, was Lieferanten unter Druck setzt, die Amortisation innerhalb einer einzigen Saison zu belegen. Wertorentierte Einzel-Modus-Beschichtungen gewinnen an Bedeutung, was die Einführung von Premium-Stacks verlangsamt und die Expansion des Marktes für Saatgutbehandlung in Mexiko hemmt. Der Trend begünstigt wertorientierte Formulierungen und Unternehmen, die durch Felddemonstrationsprogramme klare wirtschaftliche Vorteile nachweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Insektizide führen inmitten von Wirkstoffübergängen

Insektizid-Beschichtungen hielten im Jahr 2024 einen Marktanteil von 46,20 % am Markt für Saatgutbehandlung in Mexiko. Die Neuausrichtung bei Neonicotinoiden lenkt die Nachfrage auf Chlorantraniliprole, Cyantraniliprole und das früh eingeführte Isocycloseram, was die Marktgröße für Saatgutbehandlung in Mexiko bei hochwirksamen Wirkstoffen gemeinsam ausweitet. Fungizide bleiben ein reifes Segment, doch SDHI-Klassen halten die Werte aufgrund der Nachfrage nach Breitspektrum-Schutz stabil. Nematizide verzeichnen das stärkste Wachstum mit einer CAGR von 11,80 %, getrieben durch feuchtestressbedingten Wurzelläsionsbefall.

Biobasierte Pflanzenwachstumsregulatoren und Mikronährstoffpolymere werden zunehmend in individualisierte Pflanzgut-Additivkits integriert, was den Erlös je Hektar steigert. Der Rückgang der Preise für generisches Chlorantraniliprole hat zu einem Anstieg der inländischen Formulierungsauftragsfertigungen geführt, wodurch lokale Mischer wettbewerbsfähig bepreiste Diamid-Pakete anbieten können. Strenge COFEPRIS-Dossier-Anforderungen schränken jedoch weiterhin den Markteintritt neuer Wettbewerber ein und sichern den etablierten Unternehmen einen Anteil von 70 % am Markt für Saatgutbehandlung in Mexiko.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Formulierungstyp: Flüssige Dominanz trifft auf Beschichtungsinnovation

Flüssig-fließfähige Produkte hielten im Jahr 2024 einen Marktanteil von 67,20 % am Markt für Saatgutbehandlung in Mexiko, begünstigt durch mechanisierte Betriebe, die pumpgerechte Viskositäten und präzise Dosierkontrolle schätzen. Bestehende Saatgutaufbereitungsanlagen in Sinaloa, Jalisco und Guanajuato sind auf flüssigen Durchsatz optimiert, was die Präferenzen etablierter Anbieter festigt und die Marktgröße für Saatgutbehandlung in Mexiko in den Aufbereitungszentren verankert. Pulver- und Granulatformulierungen bleiben in Nischenszenarien geeignet, doch Staubprobleme und Handhabungsuneffizienz erodieren ihren Marktanteil allmählich.

Polymerbasierte Beschichtungen verfolgen den schnellsten Wachstumspfad mit einer CAGR von 9,70 % bis 2030, angetrieben durch Vorschriften zur Reduzierung von Mikroplastik und Feuchtigkeitsmanagementvorteile in dürregefährdeten Böden. Die biologisch abbaubare Mikronährstoffschicht Nutreos von Lucent BioSciences verdeutlicht die nachhaltigkeitsgetriebene Innovationswelle und demonstrierte im Jahr 2024 Verbesserungen der Saatgutfließfähigkeit zusammen mit ökologischer Verträglichkeit. Fortschrittliche Polymermatrizen synchronisieren die Wirkstofffreisetzung mit kritischen phänologischen Entwicklungsstadien und helfen Landwirten, Mexikos unberechenbare Niederschlagsmuster zu bewältigen.

Nach Kulturpflanzentyp: Getreide treibt das Volumen, Spezialkulturen befeuern das Wachstum

Getreide und Körnerfrüchte machten im Jahr 2024 48,50 % der Marktgröße für Saatgutbehandlung in Mexiko aus, gestützt durch Mais und robuste Hartweizenanbau-Programme in Sonora. Ertragsangst in Zusammenhang mit Verboten für gentechnisch veränderten Mais drängt Landwirte zu multi-site fungiziden und insektiziden Kombinationspräparaten, auch wenn die Produktion leicht rückläufig ist. Obst und Gemüse weisen eine CAGR von 9,40 % auf und schaffen Wachstumsraum für exportgeeignete Beerenobst- und Avocado-Obstgartenbeschichtungen.

Ölsaaten und Hülsenfrüchte profitieren von politischen Rückenwind, der zertifiziertes Bohnensaatgut und zugehörige mikrobielle Beizungen subventioniert. Sonderkulturen wie Baumwolle nutzen Diamid- und Biofungizid-Mischungen, um die Rückstandsgrenzwerte der Vereinigten Staaten einzuhalten, während Rasenflächen und Zierpflanzen eine nischige, aber stetige Nachfrage rund um Gastgewerbezentren aufrechterhalten. In allen Kategorien beschleunigen WhatsApp-Beratungsgruppen die Wissensdiffusion und steigern indirekt die allgemeine Einführungsrate in der Saatgutbehandlungsbranche in Mexiko.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Der Markt für Saatgutbehandlung in Mexiko weist ausgeprägte regionale Konzentrationsmuster auf, die durch die landwirtschaftliche Produktionsdichte und die Infrastrukturentwicklung bedingt sind. Nördliche Bundesstaaten, darunter Sinaloa, Sonora und Chihuahua, dominieren das Marktvolumen durch großangelegten Getreideanbau und ein hohes Mechanisierungsniveau, das die Einführung von Saatgutbehandlungen begünstigt. Sinaloa prognostiziert für 2025 hohe Bohnenerträge und kanalisiert Kapital in SDHI- und Diamid-Pakete, um exportfähige Qualität zu sichern.

Die Bajío-Region, die Guanajuato, Jalisco und Michoacán umfasst, stellt das am schnellsten wachsende Marktsegment dar, getragen durch diversifizierten Kulturpflanzenanbau und die Nähe zu Verarbeitungsanlagen. Westliche Bundesstaaten profitieren von einem exportorientierten Obst- und Gemüseanbau, der Premium-Saatgutbehandlungstechnologien verlangt, um internationale Qualitätsstandards zu erfüllen. Zentralmexiko, einschließlich des Bundesstaates Mexiko und umliegender Gebiete, fungiert als Distributionsdrehscheibe und hält gleichzeitig eine bedeutende Produktion von Spezialkulturen und geschützten Anbausystemen aufrecht. Die Expansion von Gewächshäusern in der Region treibt die Nachfrage nach Präzisions-Saatgutbehandlungsanwendungen an, die mit der kontrollierten Umgebungsproduktion kompatibel sind.

Südliche und südöstliche Bundesstaaten weisen geringere Einführungsraten auf, bedingt durch die Dominanz von Kleinbauernstrukturen und den eingeschränkten Zugang zu Krediten und technischen Dienstleistungen. Staatliche Programme, darunter die Düngemittelverteilung von PEMEX (Mexikanisches Erdöl) an über 2 Millionen Landwirte, schaffen jedoch Möglichkeiten für integrierte Betriebsmittelpakete, die Saatgutbehandlungen einschließen. Die Auswirkungen des Klimawandels variieren regional: Im Norden steigt der Trockenstress, während im Süden veränderte Niederschlagsmuster auftreten, die den Krankheitsdruck und die Anforderungen an den Behandlungszeitpunkt beeinflussen.

Wettbewerbslandschaft

Der Markt für Saatgutbehandlung in Mexiko weist eine moderate Konsolidierung auf, wobei multinationale Konzerne durch etablierte Distributionsnetzwerke und regulatorische Expertise einen Großteil des Marktanteils kontrollieren. Bayers Kapitalausgaben in Höhe von 176 Millionen USD zielen auf die Erweiterung von Saatgutaufbereitungsanlagen in Sinaloa, Jalisco und Guanajuato ab und signalisieren den Versuch einer Stärkung der Lieferkettensteuerung im Jahr 2022. UPLs Eröffnung eines globalen NPP-Forschungszentrums in Mexiko im Jahr 2023 unterstreicht Lokalisierung als Differenzierungsmerkmal. Syngentas Veräußerung der FarMore-Gemüseplattform an Gowan SeedTech Ende 2024 spiegelt eine Portfolioneuausrichtung wider, die Kapital für Wirkstoffe der nächsten Generation freisetzt.

Regulatorische Kompetenz erweist sich als entscheidender Erfolgsfaktor, da die COFEPRIS-Genehmigungswarteschlangen für neue Moleküle über 12 Monate hinausgehen. Unternehmen, die über inländische Toxikologieteams und digitale Dossier-Pipelines verfügen, verschaffen sich einen entscheidenden Vorsprung. Hardware-Partnerschaften runden die Strategie ab, und die Agras T40-Drohnen von DJI haben die Anwendungszeit bei Agave um bis zu 95 % verkürzt und damit Dienstleister-Erlösströme erschlossen, die an spezifische Saatgutbehandlungs-Artikelnummern (SKUs) geknüpft sind.

Start-up-Innovatoren wie Lucent BioSciences dringen über biologisch abbaubare Beschichtungen vor, die Mikroplastikverbote umgehen, obwohl die Skalierung von Auftragsfertigungs-Allianzen mit etablierten Unternehmen abhängt. Möglichkeiten bestehen im Bereich integrierter digitaler Beratungsdienste, insbesondere für Unternehmen, die Mexikos komplexes regulatorisches Umfeld navigieren und gleichzeitig messbare agronomische und wirtschaftliche Vorteile für kostenempfindliche Landwirte liefern können.

Branchenführer im Markt für Saatgutbehandlung in Mexiko

Corteva Agriscience

FMC Corporation

Syngenta Group

Bayer AG

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das mexikanische Abgeordnetenhaus verbot den Anbau von gentechnisch verändertem Mais, was die Nachfrage nach konventionellen Saatgutverbesserungen intensiviert und gleichzeitig Lieferkettenungewissheit für merkmalsgebundene Behandlungen schürt.

- Januar 2025: Das Staatssekretariat für Umwelt und natürliche Ressourcen (Secretariat of Environment and Natural Resources, SEMARNAT) führte die Digitale Umweltplattform (VEA – Ventanilla Electrónica Ambiental) ein und digitalisierte damit Genehmigungsanträge sowie die Bürokratie für Saatgutbehandlungsanlagen.

- Januar 2024: Lucent BioSciences brachte Nutreos auf den Markt, eine biologisch abbaubare Mikronährstoff-Saatgutbeschichtung als mikroplastikfreie Alternative zu konventionellen Behandlungen. Das Unternehmen zielt auf Märkte für Umweltkonformität und nachhaltige Landwirtschaft ab und plant eine Fertigungsausweitung in Nordamerika.

Berichtsumfang des Markts für Saatgutbehandlung in Mexiko

Saatgutbehandlung ist ein Prozess, bei dem Chemikalien eingesetzt werden, um Saatgut vor der Aussaat zu behandeln oder zu beizen. Der Markt für Saatgutbehandlung in Mexiko ist segmentiert nach Produkttyp (Insektizide, Fungizide und Nematizide) sowie nach Kulturpflanzentyp (Getreide & Körnerfrüchte, Ölsaaten & Hülsenfrüchte, Obst & Gemüse, Sonderkulturen sowie Rasenflächen & Zierpflanzen). Der Bericht liefert Marktgröße und Prognosen in USD-Werten für diese Segmente.

| Insektizide |

| Fungizide |

| Nematizide |

| Sonstige chemische Klassen |

| Flüssig-fließfähig |

| Trockenpulver |

| Polymerbasierte Beschichtung |

| Mikroverkapselt |

| Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonderkulturen |

| Rasenflächen und Zierpflanzen |

| Nach Produkttyp | Insektizide |

| Fungizide | |

| Nematizide | |

| Sonstige chemische Klassen | |

| Nach Formulierungstyp | Flüssig-fließfähig |

| Trockenpulver | |

| Polymerbasierte Beschichtung | |

| Mikroverkapselt | |

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte | |

| Obst und Gemüse | |

| Sonderkulturen | |

| Rasenflächen und Zierpflanzen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Saatgutbehandlung in Mexiko im Jahr 2025?

Der Markt wird im Jahr 2025 auf 320 Millionen USD geschätzt und soll bis 2030 auf 457,27 Millionen USD anwachsen.

Was treibt das jüngste Wachstum bei der Einführung von behandeltem Saatgut an?

Klimabedingte Frühbepflanzungsrisiken, Neuregistrierungsdruck bei Neonicotinoiden und die steigende Nachfrage nach biologischen Beschichtungen befeuern gemeinsam die Einführungsrate.

Welches Segment wächst bis 2030 am schnellsten?

Nematizid-Beschichtungen expandieren mit einer CAGR von 11,80 %, angetrieben durch verstärkten Bodenpathogenbefall in feuchtigkeitsgestressten Regionen.

Wie wirken sich Verbote von gentechnisch verändertem Mais auf die Nachfrage nach Saatgutbehandlungen aus?

Das Anbauverbot beseitigt den eingebauten Merkmalsschutz und macht externe Saatgutbehandlungen zur primären Verteidigung gegen Schädlinge und Krankheiten.

Welche Rolle spielen Carbon Credits bei der Marktexpansion?

Die verifizierte Bestandsgleichmäßigkeit durch behandeltes Saatgut ermöglicht es Landwirten, Kohlenstoffeinsparungen zu monetarisieren und damit Betriebsmittelkosten effektiv zu subventionieren.

Wer sind die führenden Unternehmen?

Bayer AG, Syngenta Group, Corteva Agriscience, FMC Corporation und UPL Limited halten gemeinsam die Mehrheit des Marktanteils und nutzen dabei ihre regulatorische Kapazität sowie lokalisierte Forschungs- und Entwicklungsinvestitionen.

Seite zuletzt aktualisiert am: