Nordamerika Marktgröße und Marktanteil für trinkfertigen Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

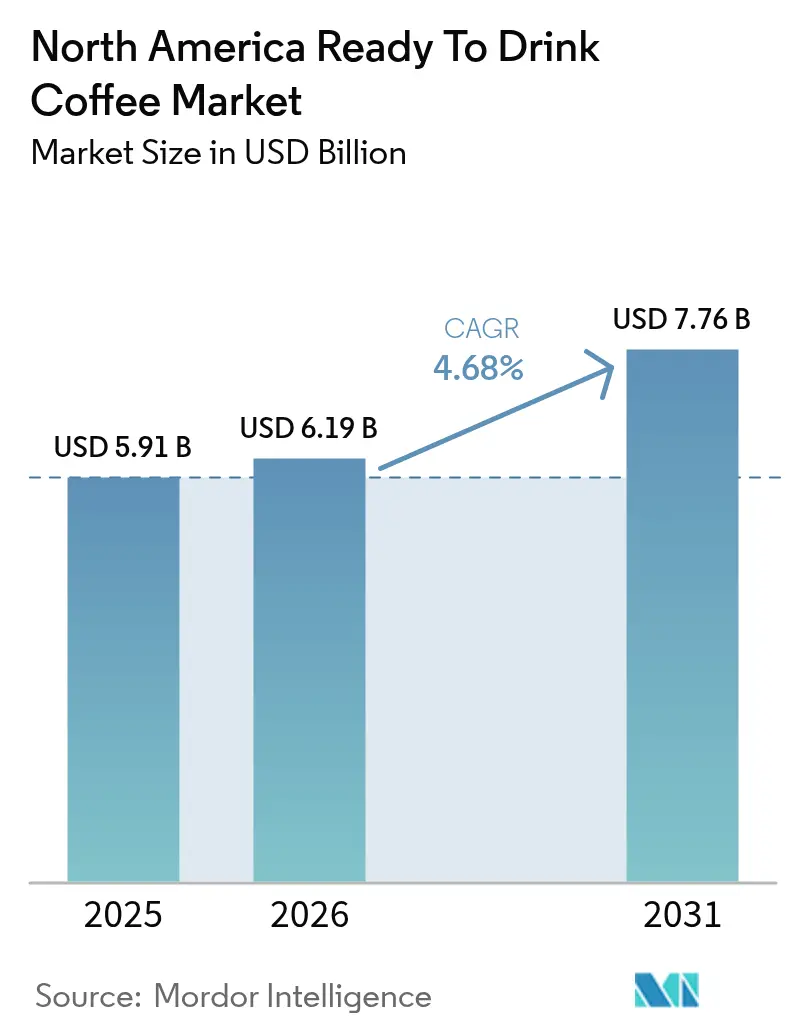

| Marktgröße im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für trinkfertigen Kaffee – Analyse von Mordor Intelligence

Der nordamerikanische Markt für trinkfertigen Kaffee wird voraussichtlich von 5,91 Milliarden USD im Jahr 2025 auf 6,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 7,76 Milliarden USD bei einem CAGR von 4,68 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird durch veränderte Getränkekonsummuster in der Region angetrieben, beeinflusst durch komfortorientierte Lebensstile, Premiumisierungstrends und die Einbindung funktioneller Zutaten. Die Expansion des Marktes wird zusätzlich durch die strategische Optimierung der Vertriebskanäle unterstützt, wobei der Außer-Haus-Handel im Jahr 2024 einen Marktanteil von 66,14 % ausmachte. Mexiko wird als der am schnellsten wachsende Markt identifiziert, mit einem CAGR von 6,29 % bis 2030. Allerdings stellt die Volatilität der Lieferkette sowohl Herausforderungen als auch Chancen dar, da die Rohstoffpreise für Kaffee im Januar 2025 gegenüber dem Vorjahr um 75,8 % gestiegen sind, wobei Arabica-Futures durchschnittlich 328,94 US-Cent pro Pfund betrugen. [1]Quelle: Alexander Rocos, „Kaffeemarktbericht – Januar 2025”, Internationale Kaffeeorganisation, ICO.ORG

Wichtigste Erkenntnisse des Berichts

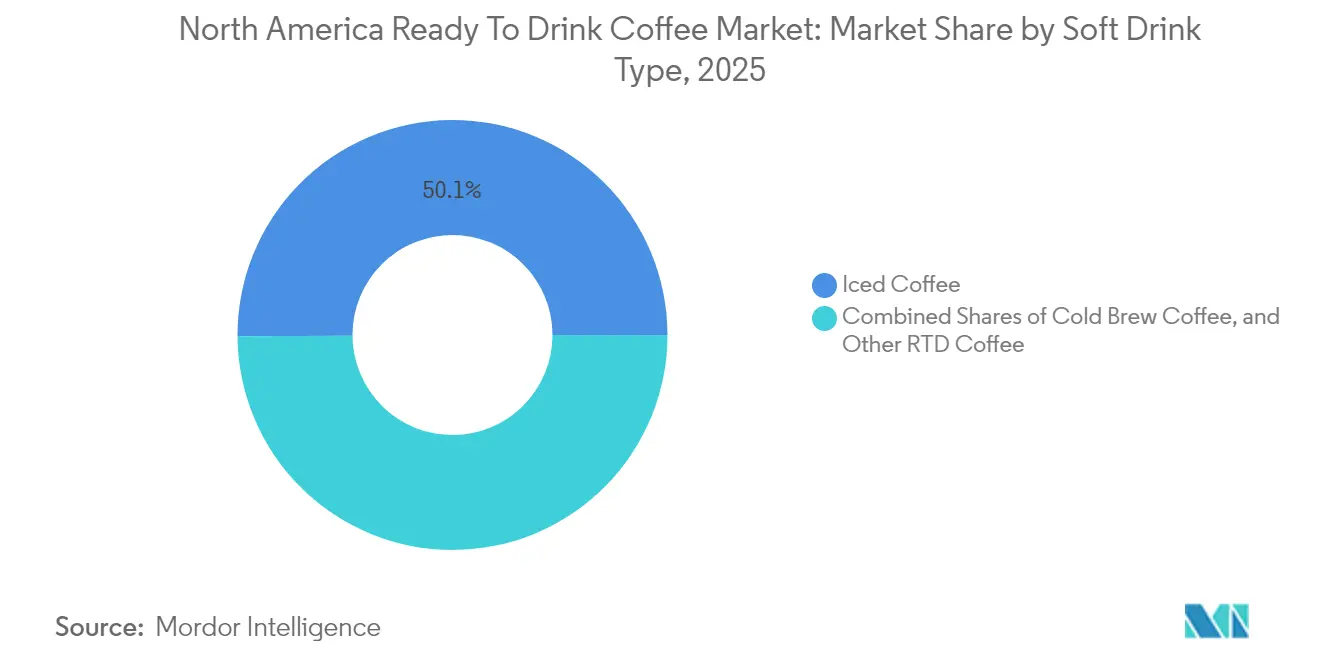

- Nach Erfrischungsgetränktyp hielt Eiskaffee im Jahr 2025 einen Marktanteil von 50,10 % am Markt für trinkfertigen Kaffee, während Cold Brew bis 2031 einen CAGR von 5,79 % verzeichnen soll.

- Nach Verpackungstyp erzielte PET-Flaschen im Jahr 2025 einen Umsatzanteil von 34,55 % und liegen auf Kurs, bis 2031 mit einem CAGR von 6,08 % zu wachsen – der schnellste Wert innerhalb des Segmentmixes.

- Nach Vertriebskanal entfiel der Außer-Haus-Handel im Jahr 2025 auf 66,24 % der Marktgröße für trinkfertigen Kaffee und soll mit einem CAGR von 6,02 % wachsen, angetrieben durch Convenience Stores und Online-Lebensmittelhandel.

- Nach Funktionalität hielten energieangereicherte Produkte im Jahr 2025 einen Anteil von 38,05 % an der Marktgröße für trinkfertigen Kaffee und entwickeln sich mit einem CAGR von 5,62 % bis 2031.

- Nach Geografie wird Mexiko mit einem CAGR von 6,05 % das regionale Wachstum anführen, unterstützt durch Urbanisierung und die expandierende Präsenz von OXXO.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für trinkfertigen Kaffee

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für Komfort und Getränkeoptionen für unterwegs | +1.2% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit von Cold Brew und Spezialitätenkaffee-Varianten im trinkfertigen Format | +0.8% | USA und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein fördert funktionelle und angereicherte Kaffeeprodukte | +0.9% | Nordamerika, Premiumsegmente in Mexiko | Mittelfristig (2–4 Jahre) |

| Verbraucherwunsch nach einzigartigen und innovativen Geschmacksrichtungen zur Produktdifferenzierung | +0.6% | Kernmarkt USA, Expansion nach Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Erhöhte Verfügbarkeit über den Online-Einzelhandel verbessert den Zugang zu trinkfertigem Kaffee | +0.7% | Nordamerika, beschleunigt in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einbindung funktioneller Zutaten für gesundheitliche Vorteile | +0.5% | USA und Kanada, selektive Einführung in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für Komfort und Getränkeoptionen für unterwegs

Komfortorientierte Konsummuster beeinflussen die Nachfrage nach trinkfertigem Kaffee erheblich, insbesondere bei Konsumenten der Generation Z und Millennials, die Optionen zum Mitnehmen gegenüber traditionellen Brühmethoden bevorzugen. Die E-Commerce-Lebensmittelverkäufe haben ein konstantes Jahr-für-Jahr-Wachstum verzeichnet, wobei Lieferdienste eine wesentliche Rolle bei der Steigerung der monatlichen Umsatzgewinne spielen. Diese Expansion der Online-Kanäle kommt Herstellern von trinkfertigem Kaffee zugute, indem sie die Produktzugänglichkeit verbessert und abonnementbasierte Konsummodelle unterstützt. Die Betonung von Komfort hat es auch Premium-Formaten für trinkfertigen Kaffee ermöglicht, höhere Preise zu erzielen, da Verbraucher bereit sind, mehr für zeitsparende Lösungen zu zahlen. Lieferorientierte Werbestrategien haben zu einem bemerkenswerten Wachstum geführt, wobei die monatlich aktiven Nutzer des Lieferservice schneller wachsen als die Gesamtzahl der E-Lebensmittelplattformen. Darüber hinaus werden Partnerschaften mit Convenience Stores strategisch wichtiger, da diese Outlets Impulskäufe erfassen und das Pendlerverkehrsaufkommen bedienen, das mit den Konsumgelegenheiten für trinkfertigen Kaffee übereinstimmt.

Steigende Beliebtheit von Cold Brew und Spezialitätenkaffee-Varianten im trinkfertigen Format

Die Wachstumskurve von Cold Brew mit einem CAGR von 6,08 % unterstreicht das zunehmende Verbraucherbewusstsein für seine wahrgenommenen gesundheitlichen Vorteile und unverwechselbaren Geschmacksprofile, die Premiumpreise unterstützen. Technologische Fortschritte haben den Cold-Brew-Extraktionsprozess revolutioniert, wobei neue Geräte die traditionelle 24-stündige Steepzeit auf weniger als 1 Stunde reduziert haben. Diese Innovationen gewährleisten die Geschmacksintegrität, verbessern die Extraktionsausbeuten, senken die Produktionskosten und bieten Herstellern, die die steigende Nachfrage befriedigen wollen, eine größere Flexibilität in der Lieferkette. Studien zur Verbraucherwahrnehmung zeigen, dass ein beachtlicher Anteil der Kaffeetrinker Cold Brew aufgrund seines niedrigeren Säuregehalts gesundheitliche Vorteile zuschreibt, was Möglichkeiten für die funktionale Produktpositionierung schafft. Darüber hinaus ermöglicht die Stickstoffinfusionstechnologie die Schaffung einer cremigen Textur ohne den Einsatz von Milchprodukten, was sie besonders attraktiv für pflanzliche Verbrauchersegmente macht und die Marktchancen erweitert. Spezialitätenröster gehen zunehmend Partnerschaften mit Lohnherstellern ein, um die trinkfertige Produktion zu skalieren und dabei strikte Qualitätskontrolle aufrechtzuerhalten und ihre handwerkliche Markenidentität zu bewahren.

Zunehmendes Gesundheitsbewusstsein fördert funktionelle und angereicherte Kaffeeprodukte

Die Integration funktioneller Zutaten verwandelt trinkfertigen Kaffee von einem Standardgetränk in ein wellnessorientiertes Produkt, wobei energieangereicherte Varianten voraussichtlich im Jahr 2024 einen bedeutenden Marktanteil halten werden. Proteinangereicherte Formulierungen werden zunehmend beliebter, unterstützt durch strategische Kooperationen wie die Partnerschaft von Starbucks mit Arla, um proteinreichen trinkfertigen Kaffee mit einem erheblichen Proteingehalt pro Portion einzuführen. Regulatorische Rahmenbedingungen der FDA für funktionelle Getränkeansprüche stellen Compliance-Anforderungen, die etablierte Hersteller mit regulatorischem Fachwissen bevorzugen und gleichzeitig Qualitätsstandards sicherstellen, die das Verbrauchervertrauen stärken. Pflanzliche Varianten von trinkfertigem Kaffee profitieren vom rasanten Wachstum des pflanzlichen Getränkemarkts, indem sie auf milchfreie Verbraucherpräferenzen eingehen und Nachhaltigkeitsbedenken adressieren. Aufkommende funktionelle Zutaten wie Adaptogene und Kollagen gewinnen Aufmerksamkeit; regulatorische Unsicherheiten bezüglich Gesundheitsansprüchen begrenzen jedoch ihre breitere Einführung. Die Schnittstelle von Kaffeekultur und Wellness-Trends bietet Premiumpreischancen für Marken, die funktionelle Vorteile durch konforme Marketingstrategien effektiv kommunizieren.

Verbraucherwunsch nach einzigartigen und innovativen Geschmacksrichtungen zur Produktdifferenzierung

Geschmacksinnovation bleibt eine wichtige Differenzierungsstrategie im konzentrierten Markt für trinkfertigen Kaffee. Limitierte Editionen und saisonale Varianten spielen eine Schlüsselrolle dabei, Verbraucher zur Erkundung neuer Produkte zu animieren und Wiederholungskäufe zu fördern. So hebt beispielsweise La Colombes Draft Latte Strawberry Mocha, das zur Valentinszeit eingeführt wurde, hervor, wie kreative Geschmacksangebote einzigartige Marketingmöglichkeiten erzeugen und das Engagement in sozialen Medien steigern können. Kooperationen mit Prominenten und Partnerschaften mit anderen Marken erweitern das Geschmacksangebot weiter und ziehen eine breitere Verbrauchergruppe an. Ein bemerkenswertes Beispiel sind Millie Bobby Browns Florence By Mills RTD-Eislatte, die exklusiv bei Walmart erhältlich sind. Die Premiumpositionierung wird durch Single-Origin-Bezug und experimentelle Verarbeitungsmethoden gestärkt, die auch ansprechende Storytelling-Möglichkeiten bieten, um höhere Preispunkte zu rechtfertigen. Darüber hinaus ermöglicht die Geschmacksanpassung durch funktionelle Zutaten den Marken, spezifische Verbraucherpräferenzen anzusprechen und dabei Kaffee als Kernprodukt beizubehalten. Regionale Geschmackspräferenzen schaffen auch Möglichkeiten zur Lokalisierung, wie in Mexiko zu sehen ist, wo traditionelle Kaffeezubereitungsmethoden die Akzeptanz von trinkfertigen Formaten beeinflussen und Geschmackserwartungen prägen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen bezüglich Kennzeichnung, Gesundheitsansprüchen und Lebensmittelsicherheit | -0.4% | USA und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Haltbarkeit von gekühlten trinkfertigen Kaffeeprodukten | -0.6% | Nordamerika, ausgeprägt in abgelegenen Vertriebsgebieten | Kurzfristig (≤ 2 Jahre) |

| Schwankungen in der Kaffeequalität und -verfügbarkeit, die die Produktkonsistenz beeinträchtigen | -0.5% | Globale Lieferkette, nordamerikanische Verarbeitung | Mittelfristig (2–4 Jahre) |

| Präferenz für frisch gebrühten Kaffee in bestimmten Verbrauchersegmenten | -0.3% | Nordamerika, Regionen mit traditioneller Kaffeekultur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bezüglich Kennzeichnung, Gesundheitsansprüchen und Lebensmittelsicherheit

Die Compliance-Anforderungen der FDA für Ansprüche an funktionelle Getränke stellen erhebliche Hindernisse für den Markteintritt dar und verursachen laufende Compliance-Kosten, die tendenziell kleinere Hersteller stärker belasten. Kennzeichnungsvorschriften für energieangereicherte Produkte schreiben spezifische Angaben vor, wie Koffeingehalt und Gesundheitswarnungen, die Marketingoptionen einschränken und die Verbraucheranziehungskraft verringern können. Lebensmittelsicherheitsstandards für die Herstellung von trinkfertigem Kaffee erfordern die Implementierung von Gefahrenanalyse- und kritischen Kontrollpunkten (HACCP) sowie regelmäßige Betriebsinspektionen, was die betriebliche Komplexität und die Kosten erhöht. Vorschriften zur Substantiierung von Gesundheitsansprüchen erfordern klinische Nachweise zur Validierung der Vorteile funktioneller Zutaten, was zu erhöhten Forschungs- und Entwicklungsausgaben führt, die größeren, etablierten Akteuren mit größerem regulatorischen Fachwissen zugutekommen. Darüber hinaus führt der sich entwickelnde regulatorische Rahmen für neuartige funktionelle Zutaten zu Unsicherheiten bei Produktentwicklungszeitplänen und Markteintrittsstrategien, was Innovation und Wettbewerbsreaktionen potenziell verzögert.

Einschränkungen bei der Haltbarkeit von gekühlten trinkfertigen Kaffeeprodukten

Kühllagerbedarf stellt erhebliche Herausforderungen im Vertrieb dar und erhöht die Komplexität des Bestandsmanagements, was die Marktexpansion in abgelegenen Regionen und kleineren Einzelhandelsformaten einschränken kann. Untersuchungen zeigen, dass trinkfertige Kaffeeprodukte unter Kühlbedingungen eine begrenzte Haltbarkeit haben, wobei ihre Geschmacksqualität bei höheren Temperaturen schneller nachlässt. Der Bedarf an Kühlkettentransport erhöht die Vertriebskosten weiter, macht Niedrigvolumenrouten weniger rentabel und schafft Möglichkeiten für Wettbewerber, die lagerstabile Alternativen anbieten, einen Vorteil zu erlangen. Darüber hinaus stehen Einzelhändler unter Druck, den Lagerumschlag aufrechtzuerhalten, greifen oft auf Aktionspreise und Preisreduzierungen zurück, die die Herstellermargen negativ beeinflussen. Während fortschrittliche Verpackungstechnologien und Konservierungssysteme diese Probleme lösen könnten, ist ihre Einführung mit erheblichen finanziellen Investitionen und der Bewältigung regulatorischer Genehmigungsprozesse verbunden, was ihre Umsetzung verzögern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erfrischungsgetränktyp: Cold Brew treibt Premiumwachstum an

Cold Brew Kaffee wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 5,79 % bis 2031. Dieses Wachstum wird maßgeblich durch die Wahrnehmung der gesundheitlichen Vorteile durch die Verbraucher und seine Positionierung als Premiumprodukt angetrieben. Die Fähigkeit, im Vergleich zu traditionellen Eiskaffeeformaten höhere Preise zu erzielen, hat ebenfalls zu seiner zunehmenden Beliebtheit beigetragen. Darüber hinaus haben technologische Fortschritte eine bedeutende Rolle bei der Verbesserung des Cold-Brew-Produktionsprozesses gespielt. Neue Geräte haben die traditionelle 24-stündige Steepzeit auf unter 1 Stunde reduziert, während sie die Geschmacksintegrität bewahren, die Verbraucher von Cold Brew Kaffee erwarten.

Eiskaffee hingegen dominiert weiterhin den Markt mit einem prognostizierten Anteil von 50,10 % im Jahr 2025. Diese Dominanz wird durch seine etablierte Vertrautheit bei Verbrauchern und seine breite Einzelhandelsverfügbarkeit über verschiedene Preispunkte und Verpackungsformate hinweg unterstützt. Inzwischen erschließen andere Varianten von trinkfertigem Kaffee Nischenmöglichkeiten durch die Einbindung von Spezialformulierungen und funktionellen Zutaten. Diese Varianten stehen jedoch vor Herausforderungen bei der Skalierung, was ihr Wachstumspotenzial im Vergleich zu den stärker etablierten Kategorien Cold Brew und Eiskaffee begrenzt.

Nach Verpackungstyp: PET-Flaschen führen Nachhaltigkeitsinnovation an

PET-Flaschen werden voraussichtlich den Markt mit dem größten Anteil von 34,55 % im Jahr 2025 dominieren und gleichzeitig das schnellste Wachstum mit einem CAGR von 6,08 % erzielen. Diese Wachstumskurve wird durch zunehmende Nachhaltigkeitsbemühungen und Fortschritte in der Lieferketteneffizienz unterstützt, die gemeinsam dazu beitragen, Transportkosten zu senken und Umweltauswirkungen zu minimieren. Glasflaschen hingegen werden oft mit Premiumpositionierungsstrategien assoziiert, was sie zur bevorzugten Wahl für hochwertige Produkte macht. Ihr höheres Gewicht und ihre Anfälligkeit für Bruch stellen jedoch erhebliche Herausforderungen im Vertrieb dar, insbesondere in Convenience- und Online-Einzelhandelskanälen, wo Haltbarkeit und einfache Handhabung entscheidende Faktoren sind. Metalldosen gewinnen weiterhin an Bedeutung aufgrund ihrer lagerstabilen Vorteile und der Fähigkeit, die Markenidentität durch innovative Designs zu stärken, wie auffällige Grafiken und taktile Merkmale. Trotz dieser Vorteile bleibt die Volatilität der Aluminiumpreise ein Problem, da sie den Gewinnmargen der Hersteller, die auf dieses Material angewiesen sind, Druck bereiten kann.

Aseptische Verpackungen, einschließlich Tetra Pak, Kartons und Beutel, werden zunehmend für ihre Fähigkeit bevorzugt, die Haltbarkeit ohne Kühlung zu verlängern. Diese Eigenschaft ermöglicht nicht nur eine breitere geografische Verteilung, sondern reduziert auch die Kosten für die Aufrechterhaltung einer Kühlkette. Nachhaltigkeitsüberlegungen spielen eine immer größere Rolle bei der Gestaltung von Verpackungsentscheidungen, wobei große Einzelhändler ehrgeizige Ziele zur Kunststoffreduktion setzen, die recycelbare und leichte Materialien priorisieren. Das PET-Segment profitiert insbesondere von laufenden Verbesserungen der Recyclinginfrastruktur und Verbraucheraufklärungskampagnen, die sein Wachstum weiter stärken. Gleichzeitig treiben regulatorische Maßnahmen zur Eindämmung von Einwegkunststoffen Innovationen bei alternativen Materialien voran. Inzwischen erfüllen Einwegbecher, obwohl sie das kleinste Segment repräsentieren, eine Nischennachfrage nach Vor-Ort-Konsumszenarien, bei denen Komfort und Portabilität über Umweltbedenken priorisiert werden.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels beschleunigt sich

Der Außer-Haus-Handel wird voraussichtlich im Jahr 2025 einen dominanten Marktanteil von 66,24 % beibehalten, unterstützt durch eine starke Wachstumsrate von 6,02 % CAGR. Dieses Wachstum wird hauptsächlich durch die Expansion von Convenience Stores und die zunehmende Durchdringung des E-Commerce angetrieben, die gemeinsam die Produktzugänglichkeit verbessern und mehr Möglichkeiten für Impulskäufe schaffen. Supermärkte und Verbrauchermärkte spielen eine entscheidende Rolle bei der Verteilung großer Produktmengen und dienen gleichzeitig als effektive Werbeplattformen. Diese Kanäle sind besonders vorteilhaft für etablierte Hersteller mit Expertise im Kategoriemanagement, da sie beim Aufbau von Markenbekanntheit und der Erweiterung des Marktanteils helfen. Convenience Stores hingegen bedienen Pendlerverkehr und spontane Käufe, die gut mit den Konsummustern von trinkfertigem Kaffee übereinstimmen. Dies macht sie strategisch wertvoll, nicht nur für ihr Verkaufsvolumen, sondern auch für ihre Fähigkeit, Verbraucherbedürfnisse in spezifischen Konsumszenarien zu erfüllen.

Der Online-Einzelhandel verzeichnet ein erhebliches Wachstum, angetrieben durch Fortschritte in der Kühlkettenlogistik und die zunehmende Einführung abonnementbasierter Kaufmodelle, die den Customer Lifetime Value steigern. Im Gegensatz dazu stehen die Außer-Haus-Konsumkanäle vor strukturellen Herausforderungen, wie Veränderungen im Verbraucherverhalten und steigenden Betriebskosten, die ihr Wachstumspotenzial im Vergleich zu Einzelhandelsalternativen begrenzen. Fachgeschäfte sind zwar für die Premiumpositionierung und Markenentdeckung effektiv, fehlt es ihnen jedoch an der Skalierung, um den Gesamtmarkt erheblich zu beeinflussen. Die sich entwickelnde Vertriebskanallandschaft spiegelt breitere Trends in der Einzelhandelstransformation wider, wo Komfort und Zugänglichkeit zu entscheidenden Faktoren in der Verbraucherentscheidungsfindung werden. Diese Verschiebung unterstreicht die Bedeutung von Vertriebsstrategien, die die Produktverfügbarkeit über mehrere Kontaktpunkte hinweg sicherstellen, um den sich ändernden Präferenzen moderner Verbraucher gerecht zu werden. Laut der Internationalen Handelsverwaltung werden die globalen Online-Verkäufe voraussichtlich von 16 % im Jahr 2021 auf 22 % bis 2025 steigen.

Nach Funktionalität: Energieangereicherte Varianten behaupten Premiumpreise

Energieangereicherte Produkte werden voraussichtlich den Markt mit einem Anteil von 38,05 % im Jahr 2025 dominieren, begleitet von einer robusten Wachstumsrate von 5,62 % CAGR. Dieser Trend hebt die wachsende Verbraucherpräferenz für Getränke hervor, die nicht nur Koffein bieten, sondern auch zusätzliche funktionelle Zutaten enthalten, die zur Steigerung von Leistung und Energieniveau konzipiert sind. Diese Produkte bedienen die zunehmende Nachfrage nach praktischen, leistungsorientierten Lösungen, insbesondere bei aktiven und gesundheitsbewussten Personen, die in ihren täglichen Routinen funktionelle Vorteile suchen.

Proteinangereicherte Formulierungen gewinnen an Bedeutung, da sie spezifische Bedürfnisse wie die Regeneration nach dem Training und den Mahlzeitenersatz ansprechen. Strategische Kooperationen, wie die Partnerschaft zwischen Starbucks und Arla, haben Produkte mit 20 Gramm Protein eingeführt, die direkt auf fitnessorientierte Verbraucher abzielen. Inzwischen erkunden andere Varianten funktioneller Getränke die Einbindung von Adaptogenen, um sich an Wellness-Trends anzupassen. Regulatorische Unsicherheiten bezüglich Gesundheitsansprüchen stellen jedoch weiterhin Herausforderungen dar, die eine breitere Einführung und Marketingmöglichkeiten begrenzen. Die Compliance-Anforderungen der FDA für Ansprüche an funktionelle Zutaten schaffen Eintrittsbarrieren für neue Akteure, legen aber gleichzeitig Qualitätsmaßstäbe fest, die erfahrene Hersteller mit starken regulatorischen Fähigkeiten begünstigen.

Geografische Analyse

Die Vereinigten Staaten führen den Markt weiterhin mit einem überragenden Anteil von 72,60 % im Jahr 2025 an, angetrieben durch ihre tief verwurzelte Kaffeekultur, gut etablierte Vertriebsnetze und eine Verbraucherbasis, die bereit ist, Premiumpreise für Komfort und zusätzliche funktionelle Vorteile zu zahlen. Große Getränkeunternehmen erhalten ihre Wettbewerbsvorteile durch vertikale Integration und ein vielfältiges Markenportfolio, das verschiedene Preispunkte und Konsumgelegenheiten bedient. Die Einführung von Cold Brew Kaffee ist besonders bemerkenswert und übertrifft andere Regionen aufgrund des gesteigerten Verbraucherbewusstseins und einer wachsenden Präferenz für Premium-Spezialitätenkaffeeformate gegenüber traditionellen Brühmethoden. Darüber hinaus hat das rasche Wachstum des E-Commerce, unterstützt durch Fortschritte bei der letzten Meile der Lieferung und abonnementbasierte Kaufmodelle, den Markt weiter gestärkt, indem die Kundenbindung verbessert und die Akquisitionskosten gesenkt wurden.

Mexiko sticht als der am schnellsten wachsende Markt hervor, mit einem beeindruckenden projizierten CAGR von 6,05 % bis 2031. Dieses Wachstum wird durch Urbanisierung und sich verändernde Verbraucherpräferenzen angetrieben, die zunehmend komfortable und Premium-Kaffeeformate gegenüber traditionellen Zubereitungsmethoden bevorzugen. Das umfangreiche Einzelhandelsnetz von FEMSA, insbesondere durch OXXO-Convenience Stores, spielt eine zentrale Rolle bei der Erweiterung der Verfügbarkeit von trinkfertigem Kaffee in städtischen und halbstädtischen Gebieten. Steigende verfügbare Einkommen, kombiniert mit einer stärkeren Exposition gegenüber internationalen Marken durch Tourismus und Medien, haben eine starke Nachfrage nach Premium-Produkten für trinkfertigen Kaffee geschaffen, die mit aufstrebenden Lebensstiltrends übereinstimmen. Lokale Geschmackspräferenzen und traditionelle Kaffeezubereitungsmethoden bleiben jedoch einflussreich, was Unternehmen dazu zwingt, ihre Produktentwicklungs- und Marketingstrategien an kulturelle Nuancen und Verbrauchererwartungen anzupassen. Kanada repräsentiert einen reifen und stabilen Markt, der durch stetiges Wachstum gekennzeichnet ist, das durch Urbanisierungstrends und grenzüberschreitende Markenexpansion von US-amerikanischen Herstellern unterstützt wird, die geografische Diversifizierung anstreben. Die regulatorische Angleichung an US-amerikanische Standards vereinfacht Produkteinführungen und Marketingstrategien, obwohl die Einhaltung der Kennzeichnungsanforderungen in französischer Sprache zusätzliche Komplexität und Kosten verursacht, insbesondere bei Ansprüchen für funktionelle Zutaten. Das kalte Klima des Landes treibt die saisonale Nachfrage nach heißen Varianten von trinkfertigem Kaffee in den Wintermonaten an, was ein effektives Bestandsmanagement und eine effektive Werbeplanung erfordert. Premiumpositionierungsstrategien haben sich in großen Ballungsgebieten als erfolgreich erwiesen, wo höhere Einkommensniveaus es den Verbrauchern ermöglichen, in Spezialitäten- und Funktionskaffeeprodukte zu investieren, was Kanadas Position als Schlüsselmarkt für trinkfertigen Kaffee weiter festigt.

Wettbewerbslandschaft

Der nordamerikanische Markt für trinkfertigen Kaffee ist stark konzentriert und weist die Merkmale einer oligopolistischen Struktur auf. Führende Getränkeunternehmen behaupten ihren Wettbewerbsvorteil durch umfangreiche Vertriebsnetze, starke Markenbekanntheit und vertikale Integration. Diese Unternehmen haben sich als dominante Akteure etabliert und nutzen strategische Partnerschaften, um ihre Marktpositionen zu stärken. Keurig Dr Peppers Übernahme von Ghost Energy für 1,15 Milliarden USD und die Zusammenarbeit mit La Colombe zeigen beispielsweise, wie Expertise im Bereich Energy Drinks mit Premium-Kaffeeangeboten kombiniert wird, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus hat die Einführung fortschrittlicher Technologien, wie Cold-Brew-Extraktionsgeräte, die Produktionseffizienz erheblich verbessert. Diese Innovationen haben die Verarbeitungszeiten von 24 Stunden auf unter 1 Stunde reduziert und dabei die Qualitätsstandards aufrechterhalten. Wachstumschancen im Markt zeigen sich in Bereichen wie der Innovation funktioneller Zutaten und nachhaltigen Verpackungslösungen. Regulatorische Compliance-Anforderungen begünstigen jedoch oft etablierte Akteure, die über die notwendige Expertise und finanzielle Ressourcen verfügen, um diese Herausforderungen effektiv zu bewältigen.

Die Wettbewerbslandschaft des Marktes für trinkfertigen Kaffee wird weiter durch zunehmende Fusions- und Übernahmeaktivitäten (M&A) geprägt. Strategische Käufer verfolgen aktiv Portfoliodiversifizierung und geografische Expansion, um ihre Marktpräsenz zu stärken. Transaktionsmultiplikatoren werden voraussichtlich 2024 das 13,58-fache des EV/EBITDA erreichen, was die Prämiumwertungen unterstreicht, die mit Marken verbunden sind, die starke Marktpositionen und bedeutendes Wachstumspotenzial demonstrieren. Gleichzeitig erkämpfen sich aufkommende Disruptoren Nischenpositionen, indem sie sich auf Direktkundenstrategien konzentrieren und Spezialzutaten oder nachhaltige Verpackungen betonen. Diese kleineren Akteure stehen jedoch oft vor skalierungsbedingten Herausforderungen, die ihre Fähigkeit begrenzen, mit etablierten Unternehmen hinsichtlich Vertriebsreichweite und Werbeausgaben zu konkurrieren. Trotz dieser Einschränkungen ziehen ihre innovativen Ansätze weiterhin Aufmerksamkeit im Markt auf sich.

Regulatorische Compliance-Rahmenwerke, insbesondere jene der FDA für funktionelle Getränke, spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes für trinkfertigen Kaffee. Diese Rahmenwerke schaffen erhebliche Markteintrittsbarrieren für neue Akteure und verschaffen etablierten Herstellern einen deutlichen Wettbewerbsvorteil. Durch die Einhaltung dieser Vorschriften stellen etablierte Unternehmen nicht nur die Produktqualität sicher, sondern bauen auch Verbrauchervertrauen und -loyalität auf. Dieser Fokus auf Compliance und Qualitätsstandards stärkt den Ruf führender Marken und festigt ihre Positionen im Markt weiter. Da die Verbrauchernachfrage nach funktionellen und nachhaltigen Produkten weiter wächst, wird die Fähigkeit, regulatorische Anforderungen zu erfüllen, ein Schlüsselfaktor für den Erfolg in der Branche bleiben.

Marktführer der nordamerikanischen Branche für trinkfertigen Kaffee

BRC Inc.

Califia Farms LLC

Chamberlain Coffee Inc.

Keurig Dr Pepper Inc.

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Starbucks hat sein Sortiment an trinkfertigem Kaffee mit neuen Proteingetränken mit Kaffee aufgefrischt und damit das Portfolio an funktionellen Getränken erweitert, um Erholungs- und Mahlzeitenersatzgelegenheiten nach dem Training durch strategische Produktentwicklung anzusprechen.

- März 2025: Florence By Mills, die Marke von Millie Bobby Brown, hat trinkfertige Eislatte in Partnerschaft mit Collab Coffee exklusiv bei Walmart eingeführt, um Generation-Z-Verbraucher mit Prominentenunterstützung und zugänglicher Einzelhandelsvertriebsstrategie anzusprechen.

- März 2025: Dutch Bros Inc. kündigte den Einstieg in den Markt für verpackte Konsumgüter durch eine strategische Partnerschaft mit Trilliant Food & Nutrition LLC an, um eine im Einzelhandel erhältliche verpackte Kaffeelinie einzuführen, die über traditionelle Kaffeehausbetriebe hinaus in Segmente für trinkfertigen und verpackten Kaffee mit nationalen Vertriebsambitionen expandiert.

Berichtsumfang des nordamerikanischen Marktes für trinkfertigen Kaffee

Cold Brew Kaffee und Eiskaffee werden als Segmente nach Erfrischungsgetränktyp abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen und PET-Flaschen werden als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Handel und Außer-Haus-Konsum werden als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko und die Vereinigten Staaten werden als Segmente nach Land abgedeckt.| Cold Brew Kaffee |

| Eiskaffee |

| Sonstiger trinkfertiger Kaffee |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Proteinangereichert |

| Energieangereichert |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Erfrischungsgetränktyp | Cold Brew Kaffee | |

| Eiskaffee | ||

| Sonstiger trinkfertiger Kaffee | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt | |

| Convenience Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Proteinangereichert | |

| Energieangereichert | ||

| Sonstiges | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSD) - Kohlensäurehaltige Erfrischungsgetränke (CSD) sind nicht-alkoholische Getränke, die karbonisiert und typischerweise aromatisiert sind und aufgelöstes Kohlendioxid zur Erzeugung von Prickeln enthalten. Diese Getränke umfassen üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Fontänenzapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt. Frische Säfte ausgeschlossen, beinhaltet dieses Marktsegment kommerziell zubereitete und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebraut und ohne weitere Verdünnung konsumfertig zubereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln angereichert, und kommt in Flaschen, Dosen oder Kartons. Ähnlich umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, oft mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Konsum unterwegs verpackt.

- Energy Drinks - Energy Drinks sind nicht-alkoholische Getränke, die formuliert sind, um einen schnellen Energieschub und Wachheit zu bieten. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSD) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder einem zuckerfreien Süßungsmittel. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk mit keinem oder geringem Zuckergehalt |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose enthält, entweder einzeln oder in Kombination. Es kann Schalöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Mengenergänzung. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in vorbereiteteter Form verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold Brew Kaffee | Cold Brew, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch das Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur für mehrere Stunden hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee (RTD-Tee) ist ein verpacktes Teeprodukt, das sofort ohne Aufbrühen oder Zubereitung konsumfertig ist |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und Gewichtsverlust unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss- oder Abkochung von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energy Drink | Eine Art Getränk, das stimulierende Verbindungen enthält, üblicherweise Koffein, das als Bereitstellung von geistiger und körperlicher Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte enthalten, unter zahlreichen möglichen Inhaltsstoffen. |

| Zuckerfreie oder kalorienarme Energy Drinks | Zuckerfreie oder kalorienarme Energy Drinks sind zuckerfreie, künstlich gesüßte Energy Drinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energy Drinks | Traditionelle Energy Drinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energy Drinks | Natürliche/biologische Energy Drinks sind Energy Drinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grüntee, Yerba Maté und botanische Extrakte. |

| Energy Shots | Ein kleines, aber hochkonzentriertes Energy Drink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energy Drinks relativ kleiner. |

| Sportgetränke | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, nach dem Sport den Glykogenspiegel schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien angereichert ist, wie Natrium, Kalium, Kalzium und Magnesium. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Außer-Haus-Konsum | Außer-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Außer-Haus-Handel | Außer-Haus-Handel bezeichnet üblicherweise Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Ort bietet, um schnell eine breite Palette von Verbrauchsprodukten und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Geschäft/Laden, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorab sterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Nervensystemfunktion unterstützt. |

| Bars und Kneipen | Ein lizenziertes Trinklokal, das alkoholische Getränke zum Konsum vor Ort ausschenkt. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet das Erledigen/Umgehen mit etwas, während man mit etwas beschäftigt ist, ohne Pläne umzuleiten, um etwas zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich niedriger sind als ein tatsächlicher oder angenommener „Vollpreis”. Discounter verlassen sich auf Großeinkäufe und effiziente Verteilung, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloïdverbindung, die ein Stimulans des zentralen Nervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung verwendet, als mildes kognitives Verstärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen wechseln, um die Herzfrequenz deutlich auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Perioden niedrigintensiver Bewegungen. |

| Haltbarkeit | Der Zeitraum, für den ein Artikel verwendbar, konsumierbar oder verkaufsfähig bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eissahne-Floats |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanilla Soda | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energy Drinks | Koffeinfreie Energy Drinks verlassen sich auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen