Marktgröße und Marktanteil für Baumwollsaatgutbehandlung in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 215.0 Millionen US-Dollar |

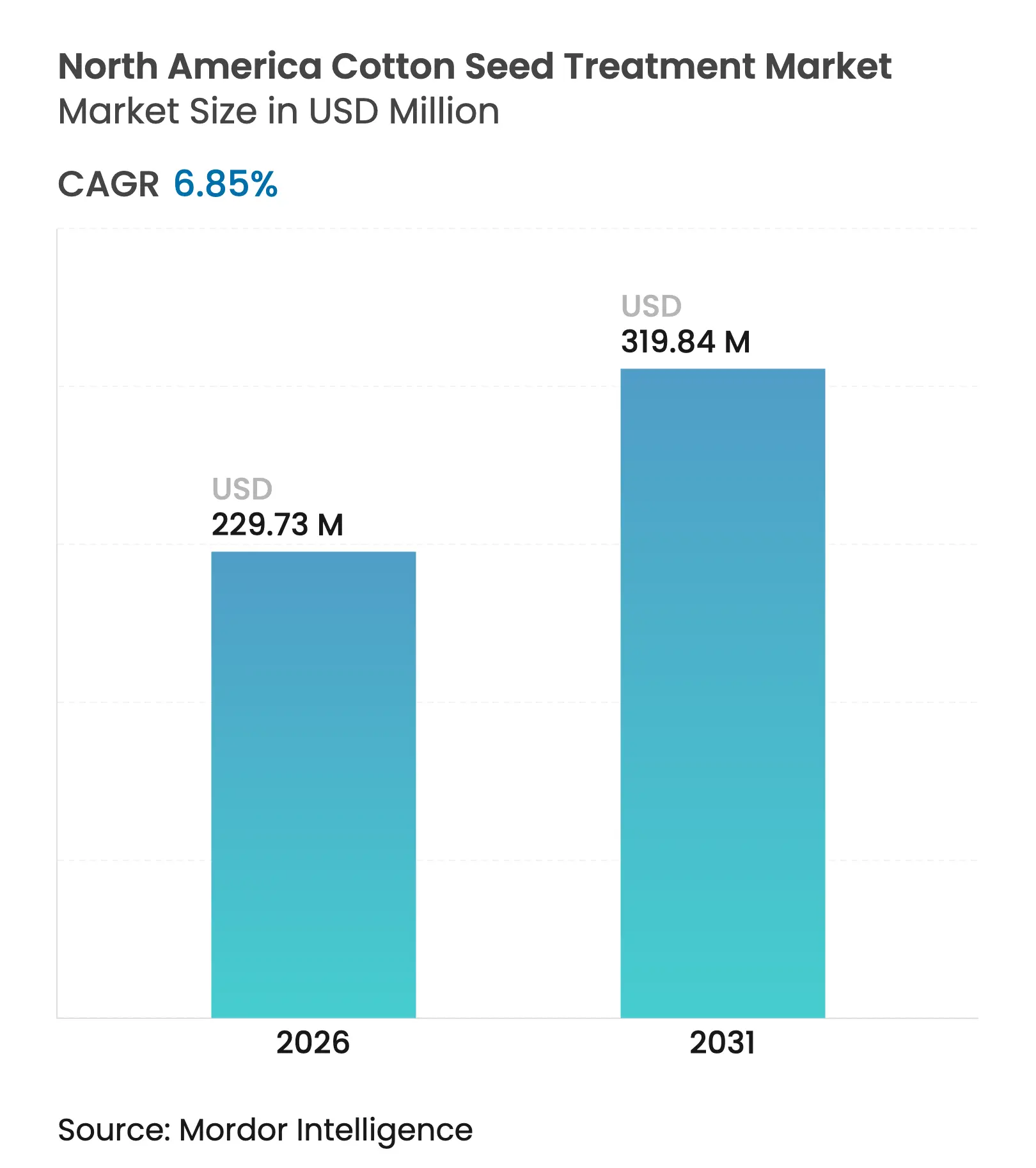

| Marktgröße (2026) | 229.73 Millionen US-Dollar |

| Marktgröße (2031) | 319.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Baumwollsaatgutbehandlung in Nordamerika von Mordor Intelligence

Die Marktgröße für Baumwollsaatgutbehandlung in Nordamerika wird voraussichtlich von USD 215,0 Millionen im Jahr 2025 auf USD 229,73 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,85 % über den Zeitraum 2026–2031 USD 319,84 Millionen erreichen. Landwirte wechseln zunehmend von breit wirksamen Blattbehandlungsprogrammen, da Schädlingsdruck in der frühen Saison nun effizienter durch saatgutbasierte Technologien bewältigt wird, insbesondere in Gebieten, in denen die Resistenz des Rosafarbenen Baumwollkapselwurms Luftsprühungen wirkungslos gemacht hat. Flüssige fließfähige Konzentrate dominieren, da sie sauber durch Hochgeschwindigkeits-Gewerbebeizer dosiert werden können, während biologische Wirkstoffe an Bedeutung gewinnen, da Händler rückstandsfreie Fasern für Exportkanäle anstreben. Kapitalintensive landwirtschaftliche Beizausrüstungen begünstigen Großbetriebe in Texas und Georgia, während kooperative Beizhubs im nördlichen Mexiko die regionale Übernahme beschleunigen. Der Wettbewerbsvorteil konzentriert sich auf Kombinationspakete, die synthetische Insektizide, biologische Fungizide und Polymerbeschichtungen kombinieren, um die Resistenzentwicklung zu verzögern und Staubabfall während der Aussaat zu reduzieren.

Wichtigste Erkenntnisse des Berichts

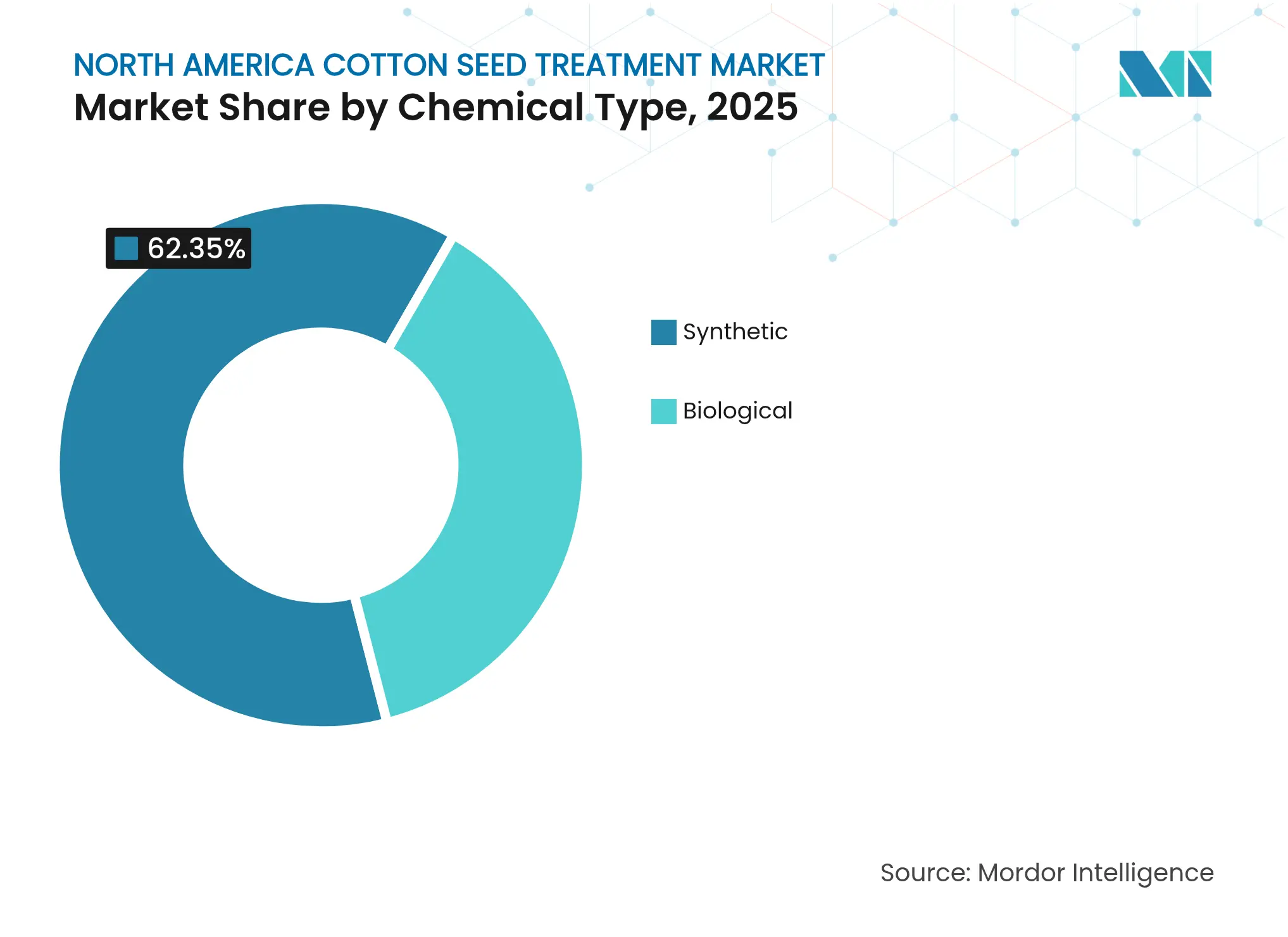

- Nach Chemikalientyp erfassten synthetische Formulierungen 62,35 % der Marktgröße für Baumwollsaatgutbehandlung in Nordamerika im Jahr 2025, während Biologika bis 2031 mit einem CAGR von 10,98 % wachsen.

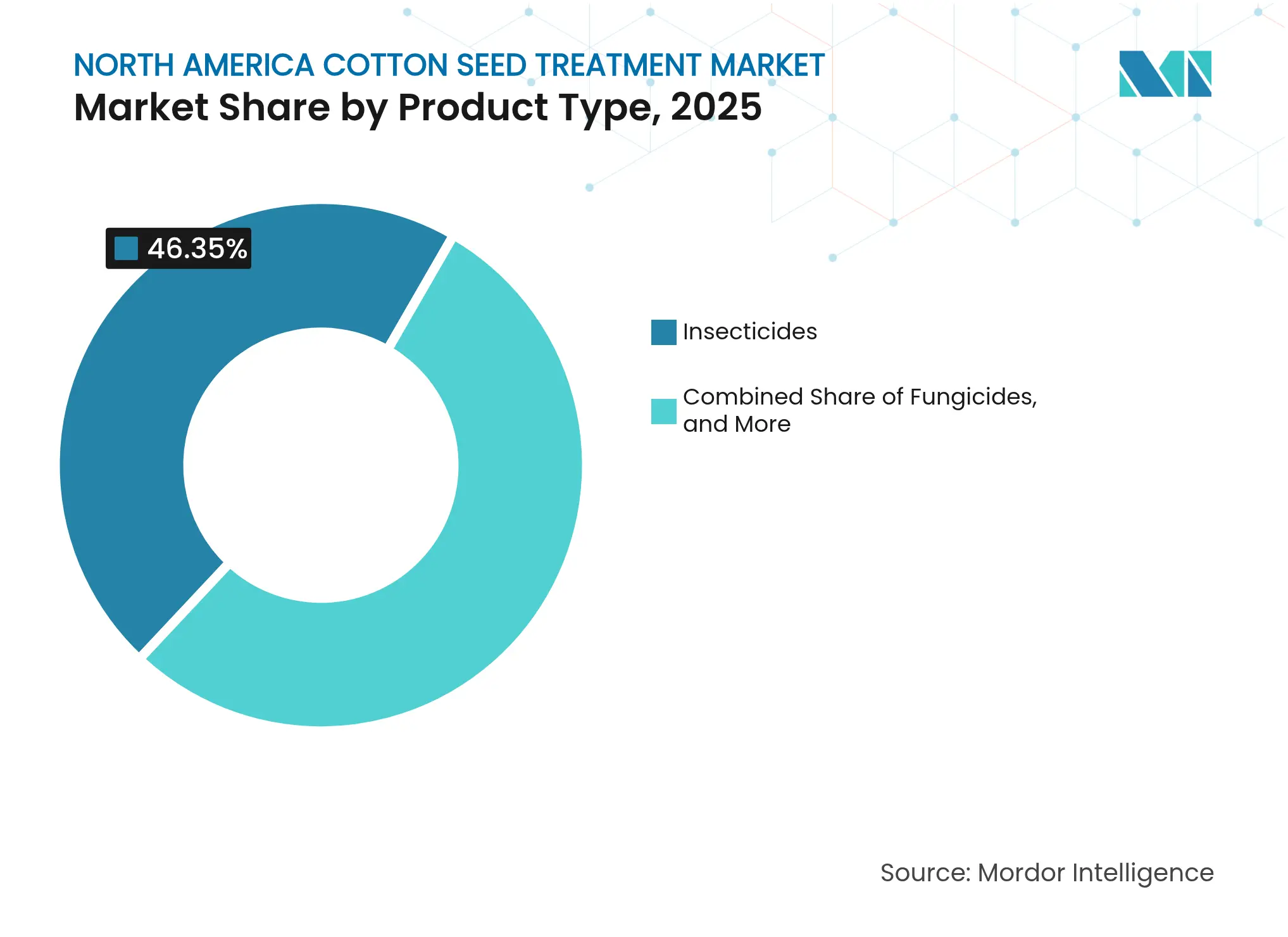

- Nach Produkttyp führten Insektizide den Markt für Baumwollsaatgutbehandlung in Nordamerika mit 46,35 % der Marktgröße im Jahr 2025 an, während die Kategorie der Fungizide bis 2031 mit einem CAGR von 9,42 % zu expandieren prognostiziert wird.

- Nach Geografie halten die Vereinigten Staaten den größten Marktanteil von 66,25 % am Markt für Baumwollsaatgutbehandlung in Nordamerika im Jahr 2025, und Mexiko wird voraussichtlich bis 2031 mit einem CAGR von 8,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Baumwollsaatgutbehandlung in Nordamerika

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Kosten-Nutzen-Verhältnis gegenüber Boden- und Blattsprühung | +1.8% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Insektizidresistenz bei Rosafarbenem Baumwollkapselwurm und Wanzenpopulationen | +1.5% | Vereinigte Staaten (Texas, Arizona, Georgia) | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Arbeitssicherheitsvorschriften für den Einsatz von Luftpestiziden | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Rasanter Wandel hin zu biologischen Saatgutschutzmitteln | +1.4% | Vereinigte Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Ausnahmeregelungen für Pflanzenpausen, die die Übernahme vor der Saison fördern | +0.6% | Vereinigte Staaten (Mid-South, Südosten) | Kurzfristig (≤ 2 Jahre) |

| Wasserqualitätsgutschriften am Feldrand für behandeltes Saatgut | +0.5% | Vereinigte Staaten (Mississippi-Flussbecken) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Kosten-Nutzen-Verhältnis gegenüber Boden- und Blattsprühung

Saatgut-applizierte Wirkstoffe erzielen eine Reduzierung des gesamten Pestizideinsatzes um bis zu 90 % im Vergleich zu Breitband-Blattbehandlungsprogrammen – ein Kostenvorteil, der entscheidend wird, wenn Diesel- und Luftanwendungsarbeitskosten 25 USD pro Hektar überschreiten. Universitätsversuche in Texas dokumentierten, dass eine Saatgutbehandlungsinvestition von 12 USD pro Hektar im Durchschnitt 3,2 Blattinsektizid-Sprühungen verhinderte, was den Landwirten 68 USD pro Hektar an Anwendungskosten einspart und die Umweltbelastung um 85 % reduziert. Der Wandel wird auch durch verschärfte Pufferzonenauflagen für Luftsprühungen in der Nähe von Schulen und Wohngebieten angetrieben, die in Kalifornien von 30 Metern auf 90 Meter ausgeweitet wurden und in anderen Bundesstaaten überprüft werden, wodurch Blattbehandlungsoptionen für Baumwollfelder am Feldrand effektiv entfallen. Der Trend beschleunigt die Konsolidierung im US-amerikanischen Baumwollgürtel, wobei die durchschnittliche Farmgröße im Mid-South von 1.200 Hektar im Jahr 2020 auf 1.650 Hektar im Jahr 2024 gestiegen ist [1]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Baumwolle- und Wolldaten”, ers.usda.gov.

Zunehmende Insektizidresistenz bei Rosafarbenem Baumwollkapselwurm und Wanzenpopulationen

Im Feld entstandene Resistenz gegenüber Pyrethroid-Insektiziden wurde in Populationen des Rosafarbenen Baumwollkapselwurms in Arizona, Texas und Teilen des nördlichen Mexikos bestätigt, wodurch Blattsprühungen wirkungslos werden und Landwirte gezwungen sind, Saatgutbehandlungen mit alternativen Wirkmechanismen wie Diamiden und Neonicotinoiden einzusetzen. Die Resistenzkrise treibt die Nachfrage nach Multi-Modus-Saatgutbehandlungspaketen an, die Neonicotinoide, Diamide und biologische Insektizide in einer einzigen Beschichtung kombinieren. Cortevas Lumisena, das ein Bt-Protein mit einem chemischen Insektizid kombiniert, gewinnt in Resistenz-Hotspots an Bedeutung, obwohl sein Premiumpreis die Übernahme auf hochwertige bewässerte Flächen beschränkt. Feldversuche in Georgia zeigten, dass Saatgutbehandlungen, die ein Neonicotinoid mit Beauveria kombinieren, die Thripspopulationen 21 Tage nach der Aussaat um 78 % reduzierten, im Vergleich zu 62 % für das Neonicotinoid allein.

Verschärfte Arbeitssicherheitsvorschriften für den Einsatz von Luftpestiziden

Der überarbeitete Arbeitnehmerschutzstandard der Umweltschutzbehörde, der 2024 umgesetzt wurde, schreibt vor, dass Luftapplikatoren bei Misch- und Ladebetrieb Atemschutzgeräte und chemikalienbeständige Anzüge tragen müssen, was 15 bis 20 Minuten pro Anwendung hinzufügt und die Arbeitskosten um 8 bis 12 USD pro Hektar erhöht. Der regulatorische Wandel schafft auch Möglichkeiten für biologische Saatgutbehandlungen, die niedrigere Toxizitätsklassifizierungen und kürzere Wartezeiten für den Wiedereintritt aufweisen. Saatgutbehandlungen, die mit Trichoderma- oder Bacillus-Stämmen formuliert werden, sind von vielen Anforderungen des Arbeitnehmerschutzstandards ausgenommen, da sie minimale Inhalations- oder Hautgefahren darstellen, sodass Landwirte Felder ohne Wartezeiten bepflanzen und scouten können. Der Trend stärkt die wirtschaftliche Grundlage für Saatgutbehandlungen, da die Verfügbarkeit von Arbeitskräften für die Luftanwendung weiter sinkt und die Lohnsätze für zertifizierte Applikatoren jährlich um 6 bis 8 % steigen.

Rasanter Wandel hin zu biologischen Saatgutschutzmitteln

Biologische Saatgutbehandlungen, die mikrobielle Impfstoffe und biochemische Elicitoren umfassen, sollen bis 2030 mit einer jährlichen Rate von 11,3 % wachsen, angetrieben durch Nachhaltigkeitsauflagen des Handels und die Verbrauchernachfrage nach rückstandsfreier Baumwolle in Bekleidung und Haustextilien. Große Marken wie Nike und H&M haben sich verpflichtet, 100 % ihrer Baumwolle von Farmen zu beziehen, die den Einsatz synthetischer Pestizide bis 2030 um 50 % reduzieren, was nachgelagerten Druck auf Landwirte ausübt, biologische Alternativen zu übernehmen. Der Wandel wird auch durch Lieferkettenökonomie vorangetrieben. Fermentationsbasierte biologische Wirkstoffe werden aus erneuerbaren Rohstoffen wie Melasse und Maisquellwasser hergestellt, was Formulierer vor der Preisvolatilität schützt, die petrochemisch abgeleitete synthetische Chemikalien betrifft. Die biologische Produktion sieht sich ihren eigenen Einschränkungen gegenüber, da die Fermentationskapazität für stark nachgefragte Stämme wie Bacillus amyloliquefaciens in einer Handvoll Vertragsherstellern in Indien und Brasilien konzentriert bleibt, was zu Vorlaufzeiten von 6 bis 9 Monaten für Großbestellungen führt. Dieser Engpass trieb die Preise für biologische Wirkstoffe im Jahr 2024 um 18 % in die Höhe und erodierte den Kostenvorteil, den Biologika einst gegenüber Synthetika hatten.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Übernahme bei Kleinbauern ohne landwirtschaftliche Anwendungsgeräte | -0.9% | Südosten und Mid-South der Vereinigten Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Wahrnehmung, dass gestapelte gentechnisch veränderte Eigenschaften den Bedarf an Saatgutbehandlungen reduzieren | -0.7% | Vereinigte Staaten (Texas, Mississippi, Arkansas) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei Neonicotinoid-Staubabfallproblemen | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Preisanstiege in der Lieferkette für biologische Wirkstoffe | -0.6% | Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Übernahme bei Kleinbauern ohne landwirtschaftliche Anwendungsgeräte

Betriebe mit weniger als 500 Hektar stellen 42 % der Baumwollanbaufläche in den Vereinigten Staaten dar, machen aber nur 18 % der Saatgutbehandlungsübernahme aus – eine Diskrepanz, die durch die hohen Kapitalkosten für landwirtschaftliche Saatgutbeizer und die logistischen Herausforderungen bei der Koordinierung von Beizdienstleistungen während des engen Aussaatfensters bedingt ist. Kommerzielle Saatgutbehandlungsgeräte reichen von 40.000 USD für einfache Chargenbeizer bis zu 150.000 USD für Durchlaufsysteme mit Polymerbeschichtungsfähigkeit, mit Amortisationszeiten von mehr als 5 Jahren für Betriebe, die weniger als 1.000 Hektar jährlich bepflanzen. Die Lücke schafft Marktchancen für Saatgutunternehmen, die vorbehandeltes Saatgut mit flexiblen Lieferplänen anbieten, obwohl dieses Modell den wirtschaftlichen Nutzen vorgelagert verschiebt und die Kontrolle der Landwirte über die Auswahl der Wirkstoffe und den Anwendungszeitpunkt reduziert. In Mexiko gehen Kleinbauernkooperativen das Geräteproblem an, indem sie Kapital bündeln, um gemeinsame Saatgutbeizer zu erwerben – ein Modell, das die Übernahmeraten im Bundesstaat Chihuahua von 12 % im Jahr 2020 auf 31 % im Jahr 2024 erhöht hat.

Wahrnehmung, dass gestapelte gentechnisch veränderte Eigenschaften den Bedarf an Saatgutbehandlungen reduzieren

Bt-Baumwollsorten der dritten Generation, die mehrere Cry-Proteine zur Bekämpfung von Schmetterlingsschädlingen exprimieren, haben bei Landwirten die Wahrnehmung erzeugt, dass ein zusätzlicher Saatgutschutz überflüssig ist, insbesondere in Regionen, in denen die Populationen des Rosafarbenen Baumwollkapselwurms durch flächenweite Ausrottungsprogramme unterdrückt bleiben. Felderhebungen im Mid-South zeigen, dass 34 % der mit gestapelter Eigenschaft bepflanzten Baumwollflächen keine Saatgutbehandlung erhalten – eine Praxis, die das Frühjahrs-Thrips-Management und Keimlingskrankheiten unberücksichtigt lässt und die Bestandsetablierung in Jahren mit kühlen, nassen Frühjahren um 12 bis 18 % reduzieren kann. Die wirtschaftlichen Konsequenzen des Verzichts auf Saatgutbehandlungen werden oft durch günstige Witterungsverhältnisse oder geringen Schädlingsdruck verdeckt, was Landwirte dazu veranlasst, den Versicherungswert von saatgut-applizierten Insektiziden zu unterschätzen. Die Nachaussaatraten für unbehandeltes, gestapeltes Bt-Baumwollsaatgut betrugen in Texas in der Saison 2024 durchschnittlich 8,2 %, verglichen mit 2,1 % für behandeltes Saatgut – ein Unterschied, der sich in zusätzliche Saatgut- und Aussaatkosten von 45 USD pro Hektar niederschlägt [2]Quelle: Texas A&M AgriLife Forschung, „Nachaussaatökonomie bei unbehandelter Bt-Baumwolle”, agriliferesearch.tamu.edu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Biologika gewinnen trotz Dominanz von Synthetika

Synthetische Formulierungen erfassten 62,35 % der Marktgröße für Baumwollsaatgutbehandlung in Nordamerika im Jahr 2025, gestützt durch Neonicotinoid-Insektizide und Triazol-Fungizide, die vorhersehbare Wirksamkeit und mehrjährige Lagerstabilität bieten. Synthetische Formulierungen behalten Vorteile bei Insektizidanwendungen, bei denen Neonicotinoide und Diamide für 30 bis 45 Tage nach der Aussaat systemischen Schutz bieten – eine Dauer, die biologische Insektizide aufgrund ihrer begrenzten Restaktivität und Empfindlichkeit gegenüber Schwankungen in Bodentemperatur und Feuchtigkeit noch nicht replizieren können. Das Kostengefälle zwischen synthetischen und biologischen Behandlungen hat sich von 35 % im Jahr 2020 auf 18 % im Jahr 2025 verringert, getrieben durch Fermentationskapazitätserweiterungen in Asien und Regulierungskosten, die synthetischen Formulierungen nun durch Stewardship-Gebühren und Umweltüberwachungsanforderungen 2 bis 3 USD pro Hektar hinzufügen.

Biologika wachsen bis 2031 mit einem CAGR von 10,98 %, da Landwirte auf Nachhaltigkeitsauflagen des Handels reagieren und Alternativen zu Neonicotinoiden suchen, die regulatorischen Einschränkungen ausgesetzt sind. Der biologische Aufschwung konzentriert sich auf Fungizidanwendungen, bei denen Trichoderma- und Bacillus-Stämme nun die Leistung synthetischer Fungizide gegen Rhizoctonia und Fusarium-Keimlingskrankheiten erreichen, bei geringerer Umweltpersistenz und kürzeren Wartezeiten für den Wiedereintritt. Die biologische Entwicklung deutet darauf hin, dass Biologika bis 2030 45 bis 50 % des Fungizidsegments erfassen könnten, während sie im Insektizidbereich unter 25 % bleiben – ein zweigeteilter Markt, in dem der chemische Ursprung mit dem Schädlingsziel und nicht mit der Philosophie des Landwirts übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Insektizide führend, Nematizide beschleunigen sich

Insektizide führten den Markt für Baumwollsaatgutbehandlung in Nordamerika an und machten 46,35 % der Marktgröße im Jahr 2025 aus, was die Vorrangstellung des Frühsaison-Thrips- und Blattlaus-Managements in Baumwollproduktionssystemen widerspiegelt. Kombinationsprodukte, die synthetische Insektizide mit biologischen Fungiziden kombinieren, entwickeln sich zu einem mittleren Weg und erfassten 2025 12 % des Umsatzes, indem sie Landwirten den Restschutz von Synthetika mit dem Nachhaltigkeitsprofil von Biologika bieten. Syngentas Vibrance-Technologie, die ein synthetisches Fungizid mit einem biologischen Saatgutbehandlungsverstärker kombiniert, gewinnt in Mexiko und im Südosten der Vereinigten Staaten an Bedeutung, wo der Keimlingskrankheitsdruck hoch ist und Landwirte bereit sind, einen Aufpreis von 10 bis 15 % für eine verbesserte Bestandsetablierung zu zahlen.

Die Kategorie der Fungizide soll bis 2031 mit einem CAGR von 9,42 % expandieren, angetrieben durch anhaltenden Keimlingskrankheitsdruck in Direktsaat- und Minimalbodenbearbeitungssystemen, in denen Ernterückstände Rhizoctonia- und Pythium-Inokulum beherbergen. Feldversuche in Mississippi zeigten, dass Saatgutbehandlungen, die ein Nematizid mit einem Fungizid kombinieren, die frühe Wurzelmasse um 22 % und den Endertrag um 8 % im Vergleich zu reinen Fungizidbehandlungen steigerten – ein Leistungsgewinn, der den Kostenaufpreis von 18 bis 24 USD pro Hektar rechtfertigt. Der Wandel hin zu Saatgutbehandlungen mit mehreren Wirkstoffen schafft Formulierungsherausforderungen, da Kompatibilitätsprobleme zwischen Neonicotinoiden und bestimmten biologischen Fungiziden die Wirksamkeit reduzieren oder Phytotoxizität verursachen können, was Formulierer dazu zwingt, in Polymerbeschichtungstechnologien zu investieren, die inkompatible Wirkstoffe physisch auf der Samenoberfläche trennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten generierten 2025 einen Marktanteil von 66,25 %, angetrieben durch Großbetriebe in Texas, Georgia und Mississippi, die jährlich 1.500 bis 5.000 Hektar Baumwolle bepflanzen, was eine Amortisation der Saatgutbehandlungsgerätekosten über mehrere Kulturen und Saisons ermöglicht. Texas allein macht 35 % der Baumwollanbaufläche der Vereinigten Staaten aus und führt bei der Übernahme von Saatgutbehandlungen, wobei 78 % der bepflanzten Flächen 2025 mindestens einen saatgut-applizierten Wirkstoff erhalten haben, gegenüber 62 % im Jahr 2020.

Mexiko soll bis 2031 mit einem CAGR von 8,58 % wachsen – das schnellste Tempo in Nordamerika –, da die Baumwollanbaufläche in den Bundesstaaten Chihuahua und Coahuila expandiert und Kleinbauernkooperativen zentralisierte Saatgutbehandlungsanlagen übernehmen, um Exportqualitätsstandards für die Vereinigten Staaten und asiatische Textilmärkte zu erfüllen. Mexikos Baumwollsektor wandelt sich von der Subsistenzlandwirtschaft zur kommerziellen Produktion, wobei die durchschnittlichen Farmgrößen von 80 Hektar im Jahr 2020 auf 140 Hektar im Jahr 2025 gestiegen sind – ein Maßstab, der Investitionen in gemeinsame Saatgutbehandlungsinfrastruktur rechtfertigt. Das regulatorische Umfeld des Landes ist weniger restriktiv als das der Vereinigten Staaten, mit schnelleren Genehmigungsfristen für neue Wirkstoffe und weniger Einschränkungen beim Einsatz von Neonicotinoiden. Dieser Vorteil könnte sich abschwächen, wenn Mexiko seine Pestizidvorschriften im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada an die der Vereinigten Staaten angleicht.

Kanada bleibt ein geringfügiger Beitragender, da die Baumwollanbaufläche auf Versuchsparzellen und Nischenbio-Produktion in British Columbia beschränkt ist, obwohl das Saatgutbehandlungs-Know-how des Landes bei Raps und Weizen technologische Übertragungseffekte schafft, die der Baumwolle zugutekommen könnten, wenn die Klimaerwärmung das viable Anbaugebiet der Kultur nach Norden ausdehnt. Die mittelamerikanischen Länder und karibischen Inseln halten in Guatemala und Honduras nach Jahren des Rückgangs aufgrund von Schädlingsdruck und niedrigen Rohstoffpreisen einen bedeutenden Anteil. Diese Märkte bevorzugen kostengünstige generische Insektizide und Fungizide gegenüber biologischen Premiumformulierungen, obwohl Nachhaltigkeitsauflagen europäischer Textilimporteure beginnen, die Nachfrage hin zu rückstandsfreien Produktionssystemen zu verschieben.

Wettbewerbslandschaft

Der Markt für Baumwollsaatgutbehandlung in Nordamerika weist eine hohe Konzentration auf, wobei die fünf führenden Unternehmen – darunter Bayer AG, Syngenta AG, Corteva Agriscience LLC, BASF SE und FMC Corporation – 2024 einen bedeutenden kombinierten Marktanteil halten, eine Struktur, die die Kapitalintensität der Entwicklung biologischer Stämme, Polymerbeschichtungspatente und mehrjährige Lieferverträge mit Saatgutunternehmen widerspiegelt. Bayer, Syngenta und Corteva dominieren durch integrierte Portfolios, die Insektizide, Fungizide und biologische Impfstoffe umfassen, und ermöglichen so gebündelte Lösungen, die die Kundentreue der Landwirte sichern und Wechselkosten für Wettbewerber schaffen.

Kleinere Formulierer wie Vive Crop Protection und Albaugh konkurrieren im generischen Insektizidsegment über den Preis, wo Patentabläufe bei wichtigen Neonicotinoiden und Diamiden den Markt für kostengünstigere Alternativen geöffnet haben, obwohl diesen Akteuren die Forschungs- und Entwicklungsbudgets fehlen, um proprietäre biologische Stämme oder fortschrittliche Polymerbeschichtungen zu entwickeln. Technologie formt die Wettbewerbsdynamik neu, wobei Unternehmen in Präzisionsbeschichtungsgeräte investieren, die maschinelles Sehen und Echtzeit-Rückmeldung nutzen, um eine gleichmäßige Wirkstoffverteilung zu gewährleisten und Abfall um 10 bis 15 % im Vergleich zu konventionellen Chargenbeizern zu reduzieren.

Strategiemuster betonen die vertikale Integration, wobei führende Unternehmen Fermentationskapazitätsanbieter und Polymertechnologiespezialisten übernehmen, um Lieferketten zu sichern und Marge auf mehreren Wertschöpfungsstufen zu erzielen. Möglichkeiten entstehen bei Kombinationsprodukten, die Nematizide mit Pflanzenwachstumsregulatoren kombinieren – eine Kategorie, die trotz Feldversuchen, die 8 bis 12 % Ertragssteigerungen zeigen, wenn Wurzelschutz mit hormonaler Optimierung der Bestandsarchitektur kombiniert wird, weiterhin unterentwickelt ist.

Marktführer für Baumwollsaatgutbehandlung in Nordamerika

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience LLC

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Syngenta erhielt die Zulassung der Umweltschutzbehörde (EPA) für die Tymirium-Technologie, ein neuartiges Saatgutbehandlungsfungizid, das Mefentrifluconazol mit einem biologischen Elicitor kombiniert und auf Rhizoctonia- und Fusarium-Keimlingskrankheiten in Baumwolle abzielt. Das Produkt ist als Premiumalternative zu generischen Metalaxyl-Formulierungen positioniert und soll für die Pflanzsaison 2026 kommerziell im Südosten der Vereinigten Staaten eingeführt werden.

- Februar 2025: Syngenta AG und Ginkgo Bioworks haben zusammengearbeitet, um eine neue biologische Lösung zu entwickeln. Im Rahmen dieser Partnerschaft entwickelte und optimierte Ginkgo Bioworks einen mikrobiellen Stamm, um Produktivitätsziele für einen sekundären Metaboliten aus der Biologika-Pipeline von Syngenta zu erreichen.

- Juli 2023: Bayer führte die ThryvOn-Technologie für den kommerziellen Einsatz in den Vereinigten Staaten ein – ein biotechnologisches Eigenschaftssystem für Baumwolle, das integrierten Schädlingsschutz bietet. Die Technologie bietet inhärenten Schutz gegen gefleckte Baumwollwanzen und Thrips-Arten und reduziert potenziell den Bedarf an Insektizidanwendungen.

Berichtsumfang des Marktes für Baumwollsaatgutbehandlung in Nordamerika

Saatgutbehandlungsprodukte sind biologische, physikalische und chemische Mittel und Techniken, die auf Saatgut angewendet werden, um die Etablierung gesunder Kulturen zu schützen und zu verbessern. Der nordamerikanische Baumwollsaatgutmarkt ist segmentiert nach Chemikalientyp (Synthetisch, Biologisch), Produkttyp (Insektizid, Fungizid, Nematizid und andere Produkttypen) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko und das übrige Nordamerika). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Synthetisch |

| Biologisch |

| Insektizide |

| Fungizide |

| Andere Produkttypen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach chemischem Ursprung | Synthetisch |

| Biologisch | |

| Nach Produkttyp | Insektizide |

| Fungizide | |

| Andere Produkttypen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Baumwollsaatgutbehandlung in Nordamerika?

Er wird 2026 auf USD 229,73 Millionen geschätzt und soll bis 2031 USD 319,84 Millionen erreichen.

Welches Segment hält den größten Marktanteil am Markt für Baumwollsaatgutbehandlung in Nordamerika?

Synthetische Formulierungen hielten 2025 einen Anteil von 62,35 %, angeführt von Neonicotinoid- und Triazolprodukten.

Warum wachsen biologische Saatgutbehandlungen schneller als synthetische?

Nachhaltigkeitsauflagen des Handels und strengere Arbeitssicherheitsvorschriften begünstigen Biologika, die bis 2031 mit einem CAGR von 10,98 % wachsen.

Welches Land ist der am schnellsten wachsende Markt in Nordamerika?

Mexiko soll bis 2031 mit einem CAGR von 8,58 % wachsen, bedingt durch kooperative Beizhubs und expandierende Anbauflächen.

Seite zuletzt aktualisiert am: