Nordamerika Markt für Bariatrische Chirurgie – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

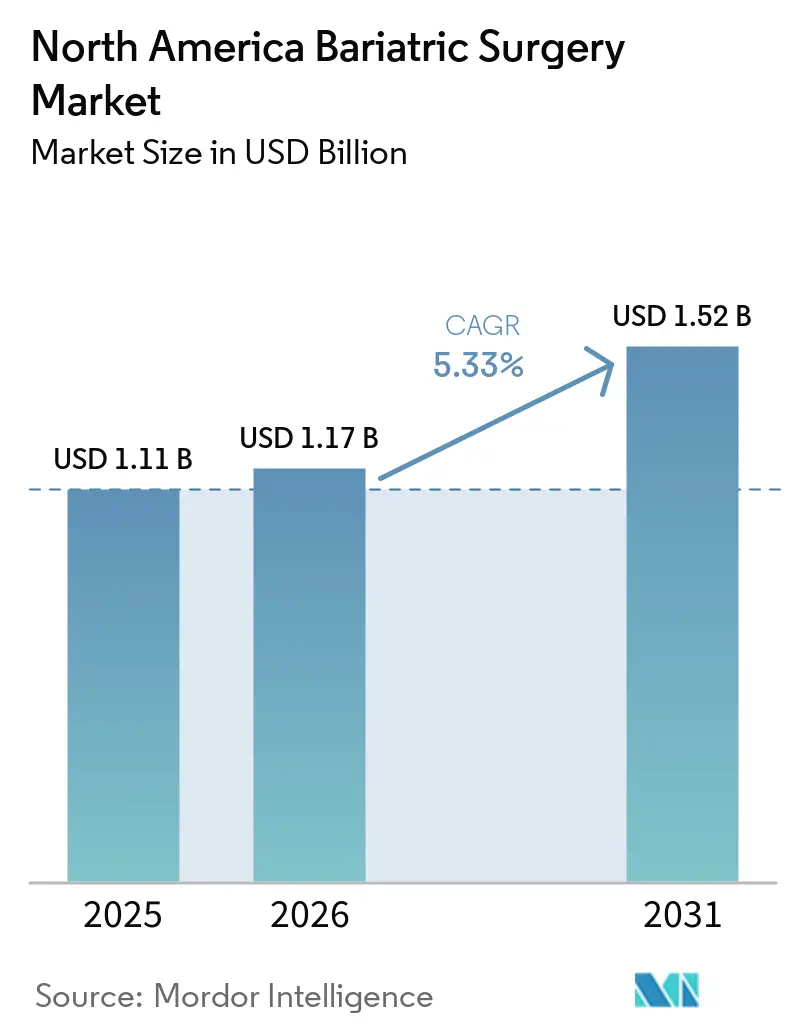

| Marktgröße im Basisjahr (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Bariatrische Chirurgie – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für bariatrische Chirurgie wird im Jahr 2026 auf USD 1,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,11 Milliarden, mit Projektionen für 2031 von USD 1,52 Milliarden, was einem Wachstum von 5,33 % CAGR über den Zeitraum 2026–2031 entspricht. Die Schlauchmagen-Operation hält die bariatrischen Volumina widerstandsfähig, auch wenn GLP-1-Medikamente an Bedeutung gewinnen, während die rasche Verbreitung robotergestützter Plattformen die Geräteerlöse stützt. Das parallele Wachstum bei Zulassungen für Jugendliche, Arbeitgeberzuschüssen und KI-gesteuerter Instrumentierung stärkt die Verfahrenspipelines. Krankenhäuser führen nach wie vor die meisten Operationen durch, doch die Migration in den ambulanten Bereich steigert die Aktivität in ambulanten Operationszentren (ASC). Anhaltender Fachkräftemangel und hohe Investitionskosten für Geräte dämpfen den Gesamtschwung, doch günstige langfristige kardiovaskuläre Daten erhalten eine starke klinische Befürwortung der Chirurgie aufrecht.

Wichtigste Erkenntnisse des Berichts

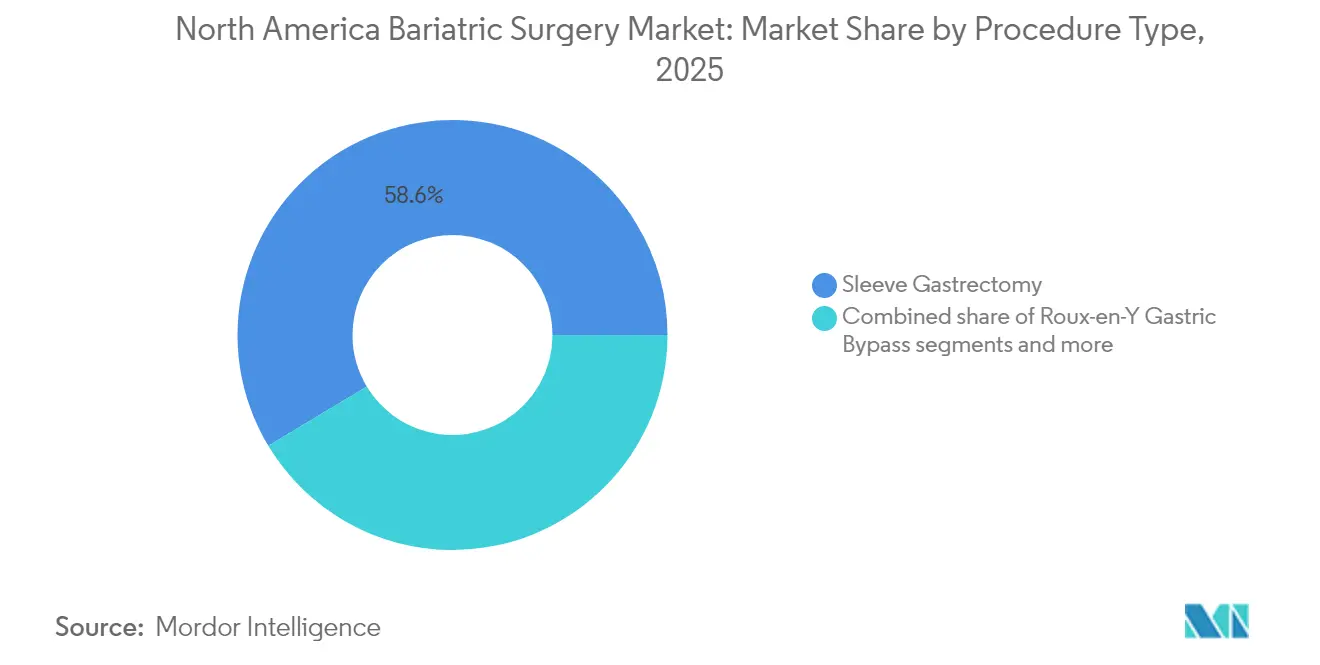

- Nach Verfahrenstyp führte die Schlauchmagen-Operation mit einem Anteil von 58,62 % am nordamerikanischen Markt für bariatrische Chirurgie im Jahr 2025; Intragastrische Ballons werden bis 2031 innerhalb des Verfahrensportfolios den schnellsten CAGR von 5,6 % verzeichnen.

- Assistenzgeräte machten 2025 einen Anteil von 65,72 % an der Größe des nordamerikanischen Marktes für bariatrische Chirurgie aus; Implantierbare Geräte entwickeln sich zwischen 2026 und 2031 mit einem CAGR von 5,88 %.

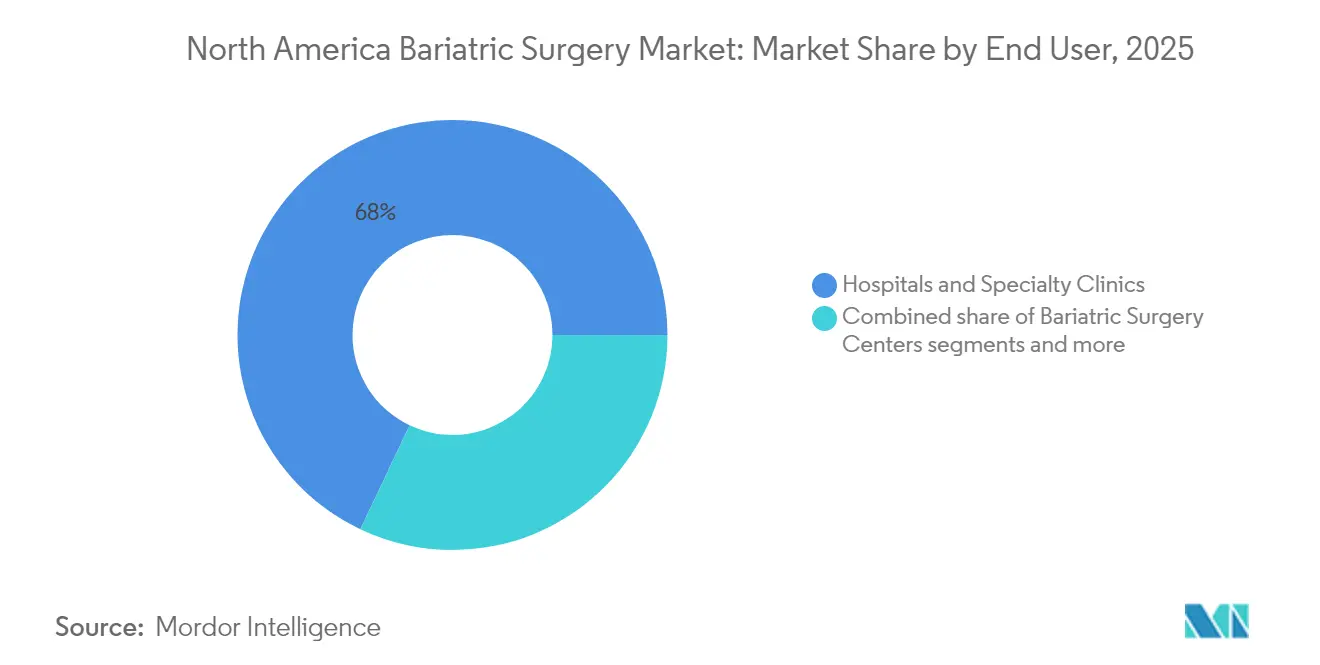

- Krankenhäuser und Fachkliniken hielten 2025 einen Anteil von 67,95 % am Gesamtumsatz, während ambulante Operationszentren den höchsten CAGR-Ausblick von 5,72 % verzeichnen.

- Die Vereinigten Staaten erzielten 2025 einen Anteil von 91,84 % am regionalen Umsatz und werden voraussichtlich bis 2031 mit einem CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für bariatrische Chirurgie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zulassungen für bariatrische Chirurgie bei Jugendlichen mit Adipositas | +1.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Breitere Erstattung für robotergestützte bariatrische Eingriffe | +0.8% | Hauptsächlich Vereinigte Staaten, begrenzte Abdeckung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Medizintourismusströme für metabolische Chirurgie | +0.6% | US-mexikanische Grenzregionen, konzentriert in Tijuana | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter Klammernaht- und Nahtsysteme | +0.9% | Nordamerika, angeführt von Hochvolumenzentren | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme, die Operationskosten subventionieren | +0.7% | Unternehmenssektor der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Langfristige kardiovaskuläre Ergebnisdaten stärken die klinische Akzeptanz | +1.1% | Nordamerika, mit stärkerer Auswirkung in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zulassungen für bariatrische Chirurgie bei Jugendlichen mit Adipositas

Die FDA-Zulassung von Wegovy für 12- bis 17-Jährige in Verbindung mit den pädiatrischen Leitlinien von 2023 hat die chirurgischen Volumina bei Jugendlichen zwischen 2021 und 2023 um 15 % erhöht. Auf Jugendliche ausgerichtete Daten, die eine nachhaltige BMI-Reduktion von 20 % über 10 Jahre zeigen, festigen die Frühintervention als glaubwürdigen Weg. Die Schlauchmagen-Operation macht 86 % dieser Fälle aus, da ihre Einzelanastomosen-Technik ein geringeres Leckagerisiko und kürzere Operationszeiten bietet. Versicherer behandeln schwere Adipositas bei Jugendlichen zunehmend als Stoffwechselerkrankung und nicht als Lifestyle-Problem, was die Abdeckung ausweitet. Eine frühe Operation verlängert die lebenslangen Einsparungen bei Begleiterkrankungen und gleicht die durch GLP-1-Nutzung erodierten Erwachsenenvolumina aus.

Breitere Erstattung für robotergestützte bariatrische Eingriffe

Die Medicare-Zahlung von USD 19.458 im Jahr 2025 für komplexe bariatrische Fälle schafft Anreize für die robotergestützte Einführung, die Komplikationen minimiert. Roboter unterstützen bereits 30 % der regionalen bariatrischen Operationen, und Acht-Jahres-Registerdaten zeigen eine geringere Revisionsmorbidität als bei der Laparoskopie. Kommerzielle Pläne verzichten auf Vorabgenehmigungen in akkreditierten Zentren, was die Genehmigung von Krankenhauskapitalbudgets trotz Inflation beschleunigt. Robotergestützte Klammergeräte wie SureForm liefern eine 100%ige Auslösegenauigkeit, reduzieren das Risiko von Leckageklagen und rechtfertigen Premium-Geräteausgaben.

Wachsende Medizintourismusströme für metabolische Chirurgie

Einrichtungen in Tijuana, die akkreditierte Pakete mit bis zu 70 % Kostenersparnis anbieten, ziehen US-amerikanische Selbstzahler an. Betriebliche Wellness-Leistungen umfassen manchmal Reisekostenzuschüsse, was eine strukturierte Pipeline schafft, die inländische Kapazitätsengpässe ausgleicht. Die Akkreditierung durch die Joint Commission International bei mexikanischen Zentren legitimiert die grenzüberschreitende Versorgung zusätzlich.

Einführung KI-gesteuerter Klammernaht- und Nahtsysteme

In robotergestützte Plattformen eingebettete Echtzeit-Gewebeanalytik standardisiert die Klammernahterstellung und prognostiziert das Leckagerisiko. Frühe Anwender berichten von einer steileren Kompression der Lernkurve für neue Chirurgen, was den prognostizierten Mangel von 10.000 Chirurgen bis 2036 teilweise abmildert. Mit zunehmender Reife der Algorithmen bündeln Anbieter KI-Software mit Hardware, was die Erlösmodelle in Richtung wiederkehrender Analysegebühren verschiebt und langfristige Kundenbeziehungen festigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von GLP-1-Medikamenten verzögert Operationsentscheidungen | -1.8% | Hauptsächlich Vereinigte Staaten, begrenzte Auswirkung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Mangel an bariatrisch ausgebildetem chirurgischem Fachpersonal | -0.9% | Nordamerika, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Gerätekosten inmitten inflationsbedingter Investitionsstopps | -0.6% | Gesundheitssysteme der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Klagerisiko bei Klammernahtleckagen | -0.4% | Rechtliches Umfeld der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von GLP-1-Medikamenten verzögert Operationsentscheidungen

GLP-1-Verschreibungen stiegen von 2022 bis 2023 um 132,6 %, was mit einem Rückgang der Operationen bei nicht-diabetischen Patienten um 25,6 % zusammenfiel. Die geplante Medicare-Abdeckung für Adipositas-Medikamente im Jahr 2026 könnte die Verzögerungen vertiefen. Dennoch erhalten Bedenken hinsichtlich der lebenslangen Medikamentenkosten und der variablen Gewichtsstabilisierung eine beträchtliche chirurgische Pipeline aufrecht.

Mangel an bariatrisch ausgebildetem chirurgischem Fachpersonal

Ein Viertel der praktizierenden Chirurgen ist über 65 Jahre alt, was eine Versorgungslücke droht, selbst wenn die Nachfrage steigt. Die Akkreditierung erfordert jährliche Mindestvolumina, die einige Chirurgen im ländlichen Raum nicht erreichen können, was die Expertise in städtischen Zentren konzentriert und die Wartezeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Dominanz der Schlauchmagen-Operation inmitten von Ballon-Innovationen

Die Schlauchmagen-Operation erzielte 2025 einen Umsatzanteil von 58,62 % und stellt den größten Anteil am nordamerikanischen Markt für bariatrische Chirurgie dar. Intragastrische Ballons, die zwar eine kleinere Basis aufweisen, werden mit einem CAGR von 5,6 % prognostiziert – dem schnellsten unter den Verfahrensoptionen. Die Beliebtheit des Schlauchmagenverfahrens beruht auf der einreihigen Klammernahtkonstruktion und der erhaltenen Pylorusfunktion, was Bedenken hinsichtlich der Nährstoffmalabsorption verringert. Ballons entsprechen den Präferenzen der Kostenträger für eine schrittweise Adipositasversorgung und dem Wunsch der Patienten nach reversiblen Optionen, was die Modalität als wirksame Brücke zu einem definitiven Eingriff positioniert, falls erforderlich.

Der Roux-en-Y-Magenbypass bleibt volumenmäßig an zweiter Stelle bei schwerem Diabetes aufgrund überlegener metabolischer Ergebnisse, obwohl seine Komplexität das Wachstum begrenzt. Einstellbare Magenbänder sind aufgrund hoher Revisionsraten zurückgegangen. Hybridmethoden wie SADI-S finden bei super-adipösen Patientengruppen Anklang. Die endoskopische Schlauchmagen-Gastroplastik verwischt die Grenze zwischen Medizin und Chirurgie, doch die Langzeithaltbarkeitsbelege reifen noch.

Nach Gerätetyp: Assistenzgeräte führen, während Implantierbare Geräte zulegen

Assistenzgeräte hielten 2025 einen Anteil von 65,72 % an der Größe des nordamerikanischen Marktes für bariatrische Chirurgie, gesichert durch ihre Notwendigkeit bei jedem minimalinvasiven Eingriff. Die kontinuierliche Verfeinerung von Klammergeräten und Energieplattformen ermöglicht Premiumpreise, die Krankenhäuser durch reduzierte Leckage- und Blutungsraten rechtfertigen. KI-gesteuerte Auslöselogik veranschaulicht gerätegetriebene Ergebnisverbesserungen.

Implantierbare Geräte wachsen mit einem CAGR von 5,88 %, da schluckbare Ballons und Neuromodulationssysteme den Kandidatenpool erweitern. Das verfahrenslose Design des Allurion-Ballons reduziert den Einrichtungsbedarf und verbessert den Patientendurchsatz. Elektrische Magenstimulatoren, die die Sättigungsinduktion untersuchen, bieten zukünftiges Aufwärtspotenzial, sofern sich die Langzeitwirksamkeit materialisiert.

Nach Endnutzer: Krankenhausdominanz durch ASC-Wachstum herausgefordert

Krankenhäuser und Fachkliniken erzielten 2025 einen Sektorumsatzanteil von 67,95 % aufgrund umfassender Infrastruktur und Kostenträgervorgaben, die komplexe Fälle in akkreditierte Zentren lenken. Trotz dieser Dominanz skalieren ambulante Operationszentren mit einem CAGR von 5,72 %, ermöglicht durch verbesserte Genesungsprotokolle, die Schlauchmagen-Patienten noch am selben Tag entlassen. Arztbetriebene Modelle und geringere Gemeinkosten verbessern die Kostenwettbewerbsfähigkeit.

Die Kapazität ambulanter Operationszentren eignet sich am besten für Schlauchmagen-Operationen, die nun 86 % der ambulanten bariatrischen Volumina ausmachen. Größere Systeme setzen Hub-and-Spoke-Modelle ein, bei denen Hochrisikokandidaten stationär bleiben, während geeignete Patienten in ambulante Satellitenzentren wechseln, was Kosten und Sicherheit ausbalanciert. Dedizierte bariatrische Zentren nutzen Concierge-Service und gebündelte Selbstzahlerpakete und bedienen ein Nischen-, aber profitables Segment.

Nach Patientenaltersgruppe: Erwachsene dominieren mit jugendlichem Schwung

Erwachsene im Alter von 18–64 Jahren machen den Großteil der Eingriffe aus, bedingt durch eine hohe Adipositasprävalenz und eine robuste Versicherungsabdeckung. Jugendliche Operationen beschleunigen sich jedoch schneller als jede andere Altersgruppe, angetrieben durch die Liberalisierung von Leitlinien und Langzeitergebnisbelege. Die Teen-LABS-Kohorte bestätigt dauerhafte BMI- und Diabetesremissionsvorteile und ermutigt zu früheren Eingriffen, um chronischen Erkrankungen vorzubeugen.

Geriatrische Volumina sind begrenzt, steigen jedoch dank minimalinvasiver Techniken und verfeinerter perioperativer Versorgung, die altersbedingte Risiken reduzieren, leicht an. Präoperative GLP-1-Regime konditionieren manchmal geriatrische Kandidaten und verbessern die chirurgische Eignung. Multidisziplinäre Programme passen Ernährungsprotokolle nun an altersspezifische Bedürfnisse an und stärken die Sicherheit für ältere Erwachsene.

Geografische Analyse

Die Vereinigten Staaten erzielten 2025 einen Anteil von 91,84 % am Umsatz des nordamerikanischen Marktes für bariatrische Chirurgie und sind auf dem Weg zu einem CAGR von 6,05 % bis 2031. Die Verbreitung ambulanter Operationszentren, Arbeitgeberzuschüsse und die Ausweitung der Indikationen für Jugendliche stützen den Schwung. Die prospektiven Kombinations-Richtlinien von Medicare für Medikamente und Chirurgie könnten die Kandidatenzahl durch die Optimierung des präoperativen Gewichtsverlusts erweitern und letztlich beide Modalitäten unterstützen.

Kanada trägt einen kleineren Anteil bei, betreibt jedoch ein öffentlich finanziertes, hochstandardisiertes Netzwerk von 11 Zentren in Ontario, British Columbia und Quebec. Die Wartezeiten betragen durchschnittlich 9–12 Monate, was einige Privatpatienten in US-amerikanische oder mexikanische Einrichtungen treibt. Bundes- und Provinzbehörden evaluieren weiterhin Finanzierungsrahmen für Robotertechnik, was technologische Lücken zu amerikanischen Mitbewerbern schließen und die lokale Kapazität stärken könnte.

Mexikos Einfluss ergibt sich hauptsächlich aus einreisenden US-amerikanischen Medizintouristen. Akkreditierte Kliniken in Tijuana vermarkten kosteneffektive Pakete, die postoperative Telemedizin mit US-amerikanischen Ernährungsberatern umfassen. Das Wechselkursgefälle des mexikanischen Pesos und kürzere Genehmigungszyklen der Versicherer erhalten den grenzüberschreitenden Strom aufrecht. Gemeinschaftsunternehmensgespräche zwischen mexikanischen Anbietern und US-amerikanischen ambulanten Operationszentren zielen darauf ab, Überweisungswege zu institutionalisieren und die Kostenträgerakzeptanz zu erweitern.

Wettbewerbslandschaft

Der nordamerikanische Markt für bariatrische Chirurgie weist eine moderate Konzentration auf. Medtronic, Johnson & Johnson (Ethicon) und Boston Scientific repräsentieren gemeinsam mehr als die Hälfte der jährlichen Geräteplatzierungen und nutzen Skaleneffekte, Serviceverträge und breite Portfolios. Die da-Vinci-Plattform von Intuitive Surgical verankert 30 % der Eingriffe und zwingt Wettbewerber, roboterkompatible Instrumente zu entwickeln oder Allianzen einzugehen. Die Übernahme von Asensus Surgical durch KARL STORZ im Jahr 2024 fügt das bevorstehende LUNA-System in sein Angebot ein und intensiviert den Roboterwettbewerb.

Disruptoren zielen auf weniger invasive Nischen ab. Allurion Technologies bewirbt einen schluckbaren Ballon, der Endoskopieanforderungen umgeht, obwohl jüngste Umsatzrückgänge Kommerzialisierungsherausforderungen verdeutlichen. Das Revita-Verfahren von Fractyl Health strebt eine Erstattungsabdeckung zur Gewichtsstabilisierung nach GLP-1 an und könnte ein synergistisches chirurgisch-endoskopisches Kontinuum schaffen. Gerätehersteller integrieren zunehmend KI-Analytik, die Klammergeräte und Versiegelungsgeräte zu Datengeneratoren macht und den Wert in Richtung Software und postoperative Entscheidungsunterstützung verschiebt.

Krankenhausgruppen verhandeln mehrjährige, volumenbasierte Verträge, die Investitionsgüter, Verbrauchsmaterialien und Servicetraining bündeln und damit Incumbents-Positionen festigen. Der Aufstieg ambulanter Operationszentren ermächtigt jedoch Chirurgen, Einkaufsentscheidungen zu beeinflussen, was Kleinvolumenchancen für aufstrebende Anbieter mit differenzierter Wirtschaftlichkeit fördert. Insgesamt konzentriert sich die Innovation auf die Reduzierung von Komplikationen, um Anbieter vor Klagen zu schützen und Premiumerstattungen in einer wertorientierten Landschaft zu rechtfertigen.

Branchenführer im nordamerikanischen Markt für bariatrische Chirurgie

Medtronic PLC

Olympus Corporation

Conmed Corporation

B. Braun SE

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fractyl Health und Bariendo unterzeichneten eine Absichtserklärung zur nationalen Skalierung des endoskopischen Revita-Verfahrens

- April 2025: Nitinotes kündigte bevorstehende klinische Präsentationen des EndoZip-Systems auf den ESGE Days 2025 an.

Berichtsumfang des nordamerikanischen Marktes für bariatrische Chirurgie

Gemäß dem Umfang des Berichts wird die bariatrische Chirurgie oder Gewichtsreduktionschirurgie als eines der wichtigsten Behandlungsverfahren zur Behandlung von Adipositas eingesetzt. Sie ist im Allgemeinen die letzte Option für Patienten, die erfolglos versucht haben, durch verschiedene andere Mittel Gewicht zu verlieren. Bei diesem Verfahren wird die Größe des Magens reduziert, indem entweder Teile des Magens entfernt oder ein Magenband verwendet wird. Der nordamerikanische Markt für bariatrische Chirurgie ist segmentiert nach Gerät (Assistenzgeräte, Nahtgeräte, Verschlussgeräte, Klammergeräte, Trokare und sonstige Assistenzgeräte), Implantierbare Geräte (Magenbänder, Elektrische Stimulationsgeräte, Magenballons und Magenentleerung) und Sonstige Geräte) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Schlauchmagen-Operation |

| Roux-en-Y-Magenbypass |

| Einstellbares Magenband |

| Biliopankreatische Diversion mit Duodenalswitch |

| Ein-Anastomosen-Magenbypass |

| Endoskopische Schlauchmagen-Gastroplastik |

| Sonstige Verfahren |

| Assistenzgeräte | Nahtgerät |

| Verschlussgerät | |

| Klammergerät | |

| Trokare | |

| Sonstige Assistenzgeräte | |

| Implantierbare Geräte | Magenbänder |

| Elektrische Stimulationsgeräte | |

| Magenballons | |

| Magenentleerung | |

| Sonstige Geräte |

| Krankenhäuser & Fachkliniken |

| Bariatrische Chirurgiezentren |

| Ambulante Operationszentren |

| Sonstige |

| Jugendliche (12–17) |

| Erwachsene (18–64) |

| Geriatrische Patienten (≥65) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Verfahrenstyp | Schlauchmagen-Operation | |

| Roux-en-Y-Magenbypass | ||

| Einstellbares Magenband | ||

| Biliopankreatische Diversion mit Duodenalswitch | ||

| Ein-Anastomosen-Magenbypass | ||

| Endoskopische Schlauchmagen-Gastroplastik | ||

| Sonstige Verfahren | ||

| Nach Gerätetyp | Assistenzgeräte | Nahtgerät |

| Verschlussgerät | ||

| Klammergerät | ||

| Trokare | ||

| Sonstige Assistenzgeräte | ||

| Implantierbare Geräte | Magenbänder | |

| Elektrische Stimulationsgeräte | ||

| Magenballons | ||

| Magenentleerung | ||

| Sonstige Geräte | ||

| Nach Endnutzer | Krankenhäuser & Fachkliniken | |

| Bariatrische Chirurgiezentren | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Jugendliche (12–17) | |

| Erwachsene (18–64) | ||

| Geriatrische Patienten (≥65) | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Dollarwert werden bariatrische Eingriffe in Nordamerika bis 2031 voraussichtlich erreichen?

Die Größe des nordamerikanischen Marktes für bariatrische Chirurgie wird bis 2031 voraussichtlich USD 1,52 Milliarden erreichen.

Welches Verfahren macht derzeit die meisten Operationen in der Region aus?

Die Schlauchmagen-Operation führt mit einem Anteil von 58,62 % am Umsatz 2025.

Wie schnell expandiert das ambulante Umfeld für bariatrische Operationen?

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einem CAGR von 5,72 % wachsen.

Wie haben GLP-1-Medikamente die chirurgischen Volumina beeinflusst?

Die rasche Verbreitung von GLP-1 hat einige Operationen verzögert und die nicht-diabetischen Volumina im Jahr 2023 um 25,6 % reduziert.

Welcher Technologietrend prägt jüngste Gerätekäufe?

Robotergestützte und KI-gesteuerte Klammernahtsysteme dominieren Kapitalinvestitionen, da sie Komplikationsraten und Klagerisiken senken.

Welchen Anteil am regionalen bariatrischen Umsatz halten die Vereinigten Staaten?

Die Vereinigten Staaten erzielten 2025 einen Anteil von 91,84 % am Umsatz und wachsen bis 2031 am schnellsten.

Seite zuletzt aktualisiert am: