Indien Bariatrische Chirurgie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

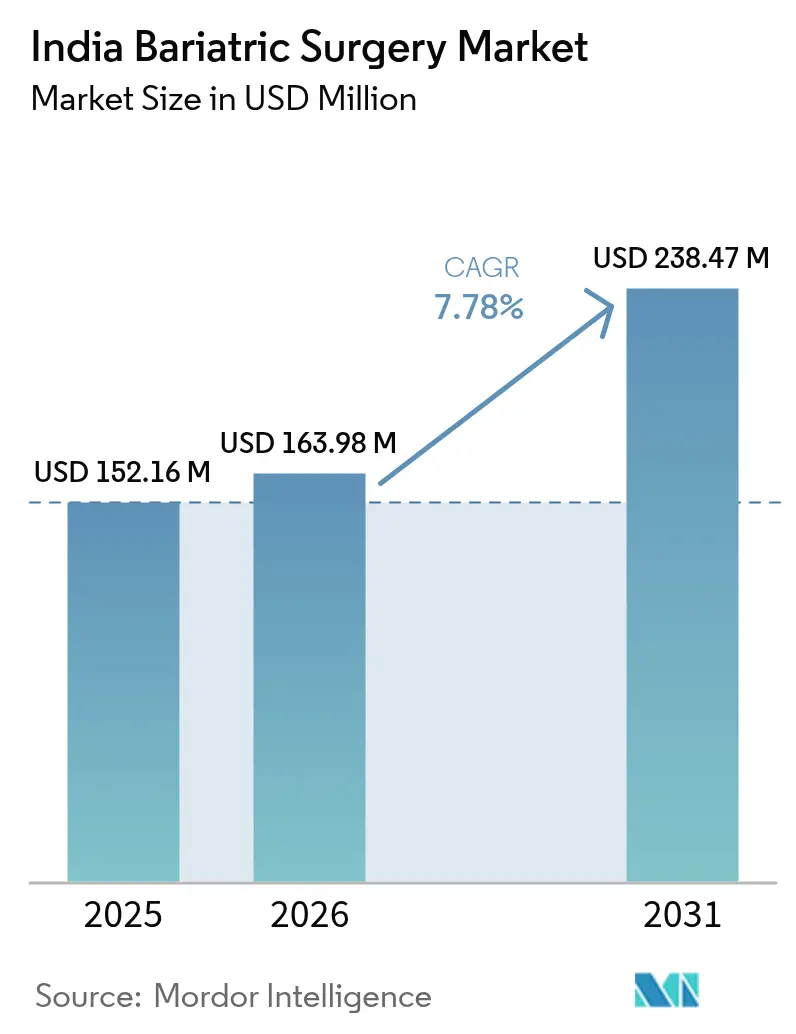

| Marktgröße im Basisjahr (2025) | 152.16 Millionen US-Dollar |

| Marktgröße (2026) | 163.98 Millionen US-Dollar |

| Marktgröße (2031) | 238.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Bariatrische Chirurgie Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen Marktes für bariatrische Chirurgie wurde im Jahr 2025 auf 152,16 Millionen USD geschätzt und soll von 163,98 Millionen USD im Jahr 2026 auf 238,47 Millionen USD bis 2031 wachsen, bei einem CAGR von 7,78 % während des Prognosezeitraums (2026–2031). Die eskalierende Prävalenz von Adipositas in Indien, die in großen Metropolen auf 28,6 % gestiegen ist, sowie der gleichzeitige Anstieg von Typ-2-Diabetes sorgen für eine stabile Pipeline geeigneter Patienten. Die Ausweitung der privaten Krankenversicherung, angeführt von ICICI Lombard, Star Health und HDFC ERGO, erstattet nun 60–70 % der bariatrischen Kosten und verbessert die Erschwinglichkeit. Einheimische Innovationen bei kostengünstigen laparoskopischen Klammergeräten sowie strukturierte Chirurgenausbildung reduzieren die Kapitalaufwendungen für Krankenhäuser und fördern die Marktdurchdringung in Städten der zweiten Ebene. Weiterer Schwung kommt von Medizintouristen, die Zentren der zweiten Ebene wie Pune, Ahmedabad und Kochi bevorzugen, angezogen von Kosteneinsparungen von 40–50 % gegenüber Städten der ersten Ebene.

Wichtigste Erkenntnisse des Berichts

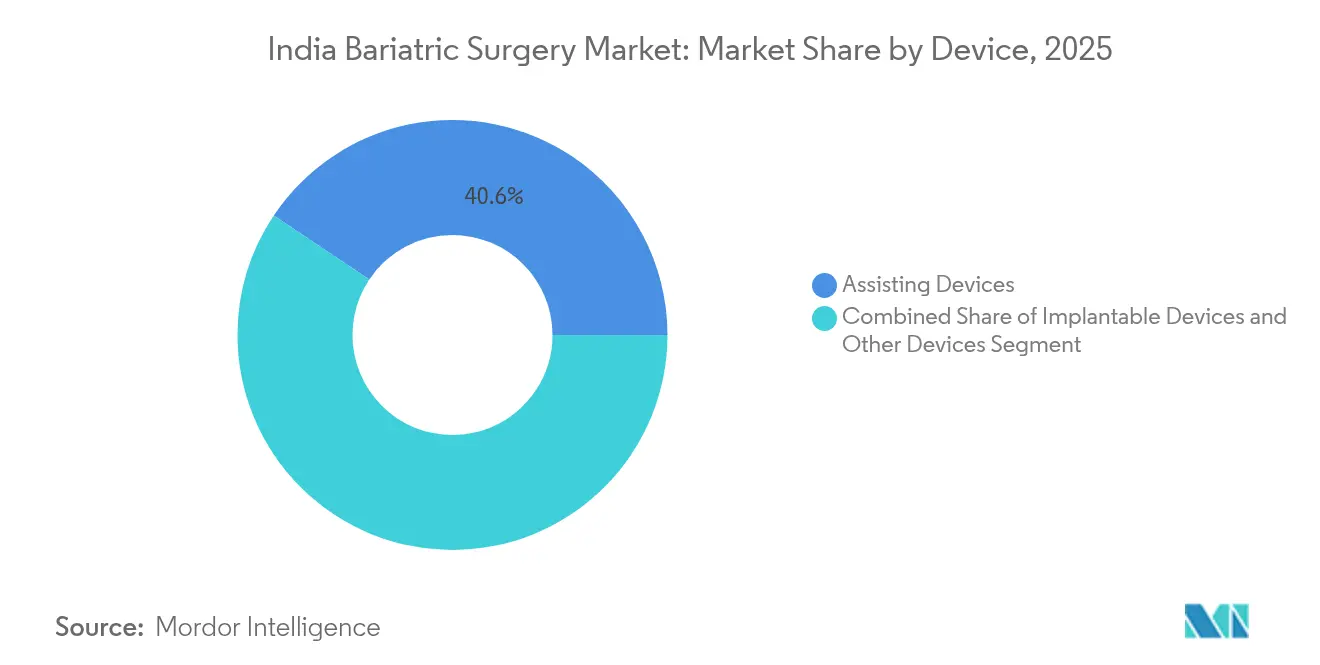

- Nach Gerät erfassten Assistenzgeräte im Jahr 2025 einen Marktanteil von 40,62 % am indischen Markt für bariatrische Chirurgie. Implantierbare Geräte werden voraussichtlich einen CAGR von 8,97 % zwischen 2026 und 2031 verzeichnen.

- Nach Verfahrenstyp führten restriktive Verfahren mit einem Umsatzanteil von 54,02 % im Jahr 2025, während endoskopische bariatrische Therapien voraussichtlich mit einem CAGR von 8,18 % bis 2031 wachsen werden.

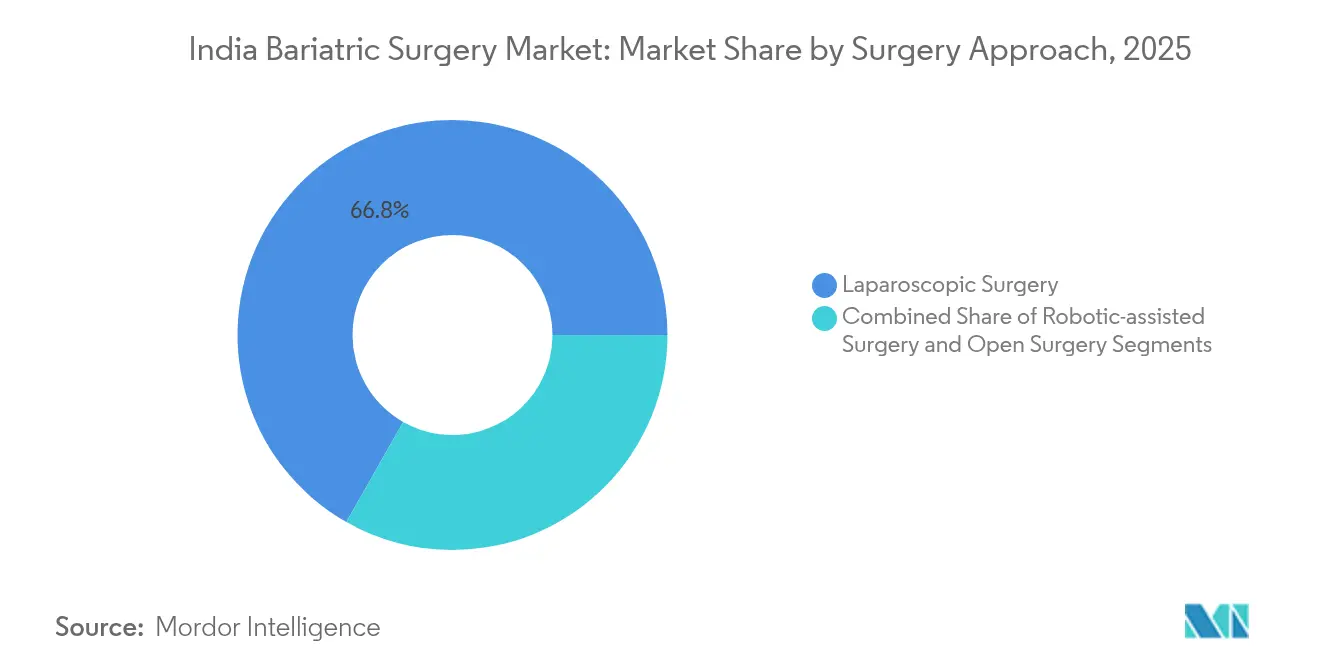

- Nach chirurgischem Ansatz machten laparoskopische Techniken 66,78 % der Marktgröße des indischen Marktes für bariatrische Chirurgie im Jahr 2025 aus, während die robotergestützte Chirurgie voraussichtlich mit einem CAGR von 8,55 % bis 2031 wachsen wird.

- Nach Endnutzer beherrschten Multifachkliniken im Jahr 2025 einen Anteil von 35,02 % an der Marktgröße des indischen Marktes für bariatrische Chirurgie; bariatrische Chirurgiezentren werden voraussichtlich mit einem CAGR von 9,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für bariatrische Chirurgie

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Adipositasprävalenz im städtischen Bereich | +2.8% | Metropolen und wachsende Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Steigende Typ-2-Diabetes- und kardiovaskuläre Risikoprävalenz | +2.1% | Städtisches und halbstädtisches Indien | Langfristig (≥4 Jahre) |

| Breitere Versicherungsabdeckung | +1.7% | National (frühzeitige Inanspruchnahme in Mumbai, Delhi, Bangalore) | Kurzfristig (≤2 Jahre) |

| Medizintourismus-Zuflüsse in Zentren der zweiten Ebene | +1.2% | Pune, Ahmedabad, Kochi, Hyderabad | Mittelfristig (2–4 Jahre) |

| Einheimische kostengünstige laparoskopische Klammergeräte | +0.4% | Fertigungszentren in Gujarat und Tamil Nadu | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositasprävalenz im städtischen Indien

Städtische Erwachsene im Alter von 20–39 Jahren weisen in Delhi NCR Adipositaswerte von über 32 % auf, was eine anhaltende Nachfrage nach metabolischer Chirurgie erzeugt. Arbeitgeber in Technologiezentren wie Bengaluru, Hyderabad und Pune finanzieren zunehmend bariatrische Eingriffe, um Produktivitätsverluste zu begrenzen. Sitzende Lebensweisen, die sich nach COVID-19 beschleunigt haben, erzeugen größere Patientenrückstände, insbesondere bei jüngeren Berufstätigen. Wohlfahrtspolitiken von Tata Consultancy Services und Infosys erstatten Operationen, wenn medizinische Notwendigkeit dokumentiert ist. Diese betrieblichen Leistungen fördern Krankenhaus-Arbeitgeber-Partnerschaften, die versicherte Patienten direkt in akkreditierte chirurgische Zentren leiten.

Zunehmende Prävalenz von Typ-2-Diabetes und kardiovaskulären Komorbiditäten

Indien verzeichnete 2024 77,2 Millionen Typ-2-Diabetiker; 65 % erfüllen auch die Adipositaskriterien. Der Indische Rat für Medizinische Forschung befürwortet nun bariatrische Chirurgie bei einem BMI > 32,5 kg/m², was sofort 15 Millionen potenzielle Kandidaten hinzufügt[1]Indischer Rat für Medizinische Forschung, "Konsenserklärung zur Bariatrischen Chirurgie bei Typ-2-Diabetes," icmr.gov.in. Die Schlauchmagen-Operation erreicht innerhalb eines Jahres eine Diabetesremission von 78 %, was Endokrinologen dazu veranlasst, früher zu überweisen. Kardiologen beobachten, dass 42 % der unbehandelten adipösen Diabetiker innerhalb von fünf Jahren koronare Ereignisse erleiden, was die chirurgische Dringlichkeit verstärkt. Interdisziplinäre Überweisungsgremien in führenden Krankenhäusern standardisieren die Patientenscreeningprozesse, um das Eingriffsvolumen zu beschleunigen.

Ausweitung der Versicherungsabdeckung für bariatrische Eingriffe

Seit 2024 erstatten ICICI Lombard, Star Health und HDFC ERGO bariatrische Chirurgie, wenn BMI- und Komorbiditätsschwellenwerte erfüllt sind, wodurch die Patientenausgaben von 4.000–6.000 USD auf 1.200–2.000 USD sinken. Ayushman Bharat-Pilotprojekte in Uttar Pradesh und Gujarat könnten die Anspruchsberechtigung auf 500 Millionen Einwohner ausweiten. Betriebliche Gruppenversicherungen von Wipro und HCL Technologies spiegeln diesen Wandel wider und erweitern den versicherten Pool in Städten der zweiten Ebene, wo das verfügbare Einkommen niedriger, aber die Krankheitslast hoch ist. Vereinfachte Vorab-Genehmigungsverfahren reduzieren Wartezeiten und ermöglichen eine schnellere chirurgische Terminierung.

Anstieg des Medizintourismus für metabolische Chirurgie in Städten der zweiten Ebene

Internationale Patienten machen nun bis zu 30 % des bariatrischen Volumens in Zentren in Pune, Ahmedabad und Kochi aus[2]Ministerium für Tourismus, "Medizintourismus in Städten der zweiten Ebene," tourism.gov.in. Direktflüge aus Dubai, Singapur und Colombo verkürzen die Reisezeit, während die Pauschalpreise 40–50 % unter denen der Krankenhäuser der ersten Ebene bleiben. Apollo Hospitals in Ahmedabad und Fortis Mohali vermarkten aktiv gebündelte robotergestützte Chirurgiepakete und nutzen geringere Visabearbeitungshürden. Lokale Regierungen stellen Medizinvisa innerhalb von 48 Stunden aus, was Begleitreisen und längere Aufenthalte fördert und die Nebenausgaben für Hotels und lokalen Transport steigert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Eingriffskosten | -1.8% | National, stärker ausgeprägt in Städten der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein unter der adipösen Bevölkerung | -1.2% | Ländliche und halbstädtische Gebiete, niedrigere sozioökonomische Gruppen | Langfristig (≥4 Jahre) |

| Schlechte postoperative Nachsorge-Compliance | -0.8% | National, mit größeren Lücken dort, wo die Kontinuität der Versorgung eingeschränkt ist | Langfristig (≥4 Jahre) |

| Lieferkettenstörungen bei CO₂-Insufflationskartuschen | -0.6% | Landesweit, insbesondere in importabhängigen Krankenhausnetzwerken | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffskosten

Die durchschnittliche Abrechnung für bariatrische Chirurgie beläuft sich auf 4.000–6.000 USD und übersteigt damit das jährliche Haushaltseinkommen von 70 % der berechtigten Patienten. Geräteausgaben machen ein Drittel der Rechnung aus, Krankenhausgemeinkosten weitere 40–45 %. Obwohl NBFCs wie Bajaj Finserv 12- bis 36-monatige Ratenzahlungen ohne Zinsen anbieten, nehmen nur 15 % der Fälle dieses Angebot in Anspruch. Versicherungsselbstbeteiligungen und Wartezeiten verlängern die Entscheidungszyklen. Schrittweise Preissenkungen einheimischer Klammergerätehersteller mildern einen Teil der Belastung, gleichen jedoch die Premium-Gebühren für Robotersysteme in führenden Zentren noch nicht aus.

Geringes Bewusstsein unter der adipösen Bevölkerung

Lediglich 23 % der adipösen Inder erkennen bariatrische Chirurgie als einen geeigneten Eingriff an. Ländliche Gesundheitshelfer sprechen selten über metabolische Chirurgie; das Stigma rund um „Gewichtsverlustoperationen” hält an. Sprachbarrieren behindern die digitale Reichweite, da nur wenige muttersprachliche Erklärungen zu den Zulassungskriterien vorliegen. Hausärzte überweisen selten, bevor sekundäre Komplikationen auftreten, was eine frühzeitige Intervention einschränkt. Gesundheitstechnologieplattformen wie Practo und 1mg führen gezielte Kampagnen durch, jedoch ist die geografische Reichweite auf Großstädte ausgerichtet, was die Inanspruchnahme in peripheren Bezirken verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Assistenzgeräte treiben die aktuelle Nachfrage an

Assistenzgeräte hielten 2025 einen Umsatzanteil von 40,62 %, gestützt durch den weit verbreiteten Einsatz laparoskopischer Klammergeräte und Energieplattformen bei restriktiven Verfahren. Dieses Segment profitiert von hohen Eingriffszahlen und Nachfragezyklen für Einweggeräte, was wiederkehrende Umsätze für Krankenhäuser sicherstellt. Die Marktgröße des indischen Marktes für bariatrische Chirurgie im Bereich der Assistenzlösungen soll mit einem CAGR von 7,12 % steigen, da Einrichtungen der zweiten Ebene standardisierte Kits einführen. Johnson & Johnsons Ethicon behält die Marktführerschaft, während Merils lokale Klammergeräte mit 30 % niedrigeren Preisen Marktanteile in öffentlichen Krankenhäusern aufbauen. Die Importabhängigkeit bei CO₂-Insufflatoren setzt Lieferketten Währungsschwankungen aus und stimuliert das Interesse an inländischen Alternativen.

Implantierbare Geräte stellen die am schnellsten wachsende Kategorie mit einem CAGR von 8,97 % dar, angetrieben durch reversible Magenbänder und Intragastralballons der nächsten Generation. Jüngere Patienten bevorzugen einstellbare Lösungen und schieben irreversible Resektionen hinaus. Medtronics Banding-Systeme dominieren, aber Balloneinführungen, einschließlich Boston Scientifics Orbera365, beschleunigen die Einführung bei BMI-30-35-Kohorten nach der CDSCO-Zulassung. Der Marktanteilsunterschied zwischen Assistenz- und implantierbaren Produkten im indischen Markt für bariatrische Chirurgie wird sich verringern, da die Kostenträger weniger invasive Implantate im Rahmen aktualisierter Leistungstabellen erstatten.

Sekundärgeräte, insbesondere Einweg-Energieskalpelle, erfreuen sich aufgrund von Infektionskontrollmandaten wachsender Beliebtheit. Inländisch hergestellte Einweg-Harmonicgeräte nach ISO 13485 versprechen Kosteneinsparungen, obwohl klinische Ausschüsse Wiederverwendungsprotokolle abwägen, um den Verbrauchsmittelaufwand zu moderieren. Krankenhäuser, die langfristige Großmengenverträge aushandeln, sichern sich Rabatte von 15–20 %, was die Margenerfassung bei Pauschalpreisen verbessert.

Nach Verfahrenstyp: Restriktive Verfahren dominieren den Markt

Restriktive Verfahren machten 2025 54,02 % aller indischen bariatrischen Fälle aus, wobei die Schlauchmagen-Operation allein 70 % der Aktivität ausmachte. Die kürzere Operationszeit der Schlauchmagenresektion und das 2–3-tägige Entlassprofil sprechen hochvolumige Zentren an. Kumulative Verbesserungen bei der Klammernahtverstärkung haben die Leckraten unter 1,5 % gesenkt und das Vertrauen der Chirurgen gestärkt. Die Marktgröße des indischen Marktes für bariatrische Chirurgie im Zusammenhang mit restriktiven Methoden soll bis 2031 mit einem CAGR von 7,74 % wachsen, was mit der anhaltenden Akzeptanz durch die Versicherungen übereinstimmt.

Endoskopische bariatrische Therapien verzeichnen einen CAGR von 8,18 %, katalysiert durch Orbera-Ballonzulassungen und die frühe Einführung der endoskopischen Schlauchmagenplastik. Diese minimal-invasiven Optionen richten sich an Patienten, die bisher vor einer Operation zurückschreckten, und ermöglichen eine ambulante Behandlung mit tagesklinischer Entlassung. Gerätehersteller arbeiten mit gastroenterologischen Fachgesellschaften zusammen, um akkreditierte Ausbildungen zu erweitern und den Praktikerkreis zu verbreitern. Krankenhäuser differenzieren sich durch gebündelte Wellnessleistungen, einschließlich diätetischer Beratung, um Nebenerlöse zu erzielen.

Malabsorptive Techniken, insbesondere die biliopankreatische Diversion mit Duodenalschalter (BPD/DS), bleiben in spezialisierten Universitätskrankenhäusern aufgrund des höheren Bedarfs an Ernährungsnachsorge bestehen. Der Roux-en-Y-Magenbypass – der sowohl restriktive als auch malabsorptive Eigenschaften aufweist – erzielt bei über 80 % der indischen Patienten eine Diabetesremission und lenkt Überweisungen von Endokrinologen. Langfristige Vitamin-Supplementierungsprotokolle dämpfen jedoch seinen Volumenanteil.

Nach Chirurgischem Ansatz: Laparoskopische Führung mit robotergestütztem Wachstum

Die Laparoskopie bleibt der vorherrschende Ansatz und erfasste 2025 66,78 % des Eingriffsvolumens aufgrund der ausgereiften Chirurgenkompetenz und der zahlreichen Ausbildungsprogramme der Vereinigung der Chirurgen Indiens. Die Marktgröße des indischen Marktes für bariatrische Chirurgie im Zusammenhang mit laparoskopischen Kits wird weiter steigen, wenn auch bei einem gedämpften CAGR von 6,55 %, da die Umstellung auf Robotersysteme zunimmt.

Die robotergestützte Chirurgie ist die am schnellsten wachsende Modalität mit einem CAGR von 8,55 % bis 2031. Fünfundvierzig da-Vinci-Systeme sind bundesweit in Betrieb, hauptsächlich in Privatkrankenhäusern der ersten Ebene, die sich durch ausländische Kostenträger differenzieren. Die Ausbildungsallianz von Intuitive Surgical mit Apollo Hospitals zielt jährlich auf 200 Chirurgenzertifizierungen ab. Trotz 40–50 % höherer Eingriffskosten als bei der Laparoskopie überzeugen Daten zu niedrigeren Wundinfektionsraten und schnellerer Mobilisierung wohlhabende einheimische und ausländische Patienten. Von der Regierung betriebene Tertiärzentren in Delhi und Chandigarh haben Dual-Konsolen-Roboter erworben, um die Exposition unter chirurgischen Assistenzärzten zu demokratisieren.

Die Nutzung der offenen Chirurgie nimmt ab und beschränkt sich auf komplexe Revisionen und risikoreiche Adhäsionen. Geräteanbieter priorisieren keine Produktentwicklung mehr für offene Kits und verlagern Forschungs- und Entwicklungsressourcen hin zu intelligenten Klammergeräten, die mit Roboterarmen kompatibel sind. Regulierungsbehörden schreiben die Akkreditierung für Roboterkonsolenbediener vor, was strukturiertes Proctoring vorschreibt und unerwünschte Ereignisse minimiert.

Nach Endnutzer: Multifachkliniken führen den Markt an

Multifachkliniken deckten 2025 35,02 % der Gerätenachfrage ab und nutzten integrierte Intensivstationen, endokrinologische Kliniken und Radiologie. Die Einbindung in Versicherernetzwerke begünstigt diese großen Systeme aufgrund etablierter Risikomanagementprotokolle. Pauschalangebote mit Medizintourismusvermittlern leiten Auslandspatienten in ihre Robotersuiten und steigern den Verbrauch von margenstarken Geräten.

Bariatrische Chirurgiezentren, oft Einzel-Facheinrichtungen, werden mit einem segmentbesten CAGR von 9,18 % wachsen, angetrieben durch die steigende Prävalenz in Städten der zweiten Ebene. Diese Zentren nutzen schlanke Personalstrukturen, die Eingriffstarife von 20–30 % unter denen der Metropolkrankenhäuser ermöglichen. Gezieltes Marketing betont kürzere Wartezeiten und die Kontinuität der chirurgischen Versorgung. Die Akkreditierung durch das Nationale Gremium für Bariatrische Chirurgie, das 2025 eingeführt wurde, wird Qualitätsstandards formalisieren und das Patientenvertrauen stärken.

Ambulante Operationszentren (AOZ) entwickeln sich zu kosteneffizienten Einrichtungen für Balloneinlagen und endoskopische Schlauchmagenplastik. Tagesklinische Entlassprotokolle senken die Bettenkosten, und vereinfachte Akkreditierungsverfahren beschleunigen den Aufbau in städtischen Randgebieten. Gerätehersteller bündeln endoskopische Kits mit Serviceverträgen, die auf die Liquiditätsbeschränkungen von Ambulanten Operationszentren zugeschnitten sind, und fördern so eine breitere Einführung.

Wettbewerbslandschaft

Der indische Markt für bariatrische Chirurgie zeigt eine moderate Konzentration: Die fünf größten Anbieter erfassten 2024 55 % des Umsatzes. Medtronic führt bei den implantierbaren Geräten, angetrieben durch sein Magenband-Franchise und frühzeitige Investitionen in die Ärzteausbildung. Johnson & Johnsons Ethicon dominiert bei Assistenzgeräten, insbesondere laparoskopischen Klammergeräten, durch breite Krankenhausreichweite und lokale Trainingslabore. Boston Scientific profitiert vom am schnellsten wachsenden endoskopischen Ballonbereich, unterstützt durch die jüngste Zulassung von Orbera365.

Einheimische Anbieter verringern den Technologievorsprung. Meril Life Sciences stellte 2025 lokal gefertigte intelligente Klammergeräte vor, nachdem es das deutsche Unternehmen Endocon übernommen hatte, was die Produktionskosten senkt und die CE-Zertifizierung ermöglicht. Staan Bio-Med Engineering erhielt die ISO 13485-Zertifizierung für sein Werk in Ahmedabad und erschloss damit europäische Exporte, die den Maßstab vergrößern und die inländischen Stückkosten senken. Diese Unternehmen konkurrieren über den Preis und bieten Einsparungen von 25–30 %, die bei Regierungskrankenhäusern und Selbstzahlern Anklang finden.

Die Differenzierung hängt von der Distributionsreichweite und Multi-Verfahrens-Portfolios ab. Anbieter, die Energiegeräte, Klammergeräte und Trokare bündeln, sichern sich exklusive Einkaufsverträge mit hochvolumigen Zentren und schützen so ihren Marktanteil gegenüber Einprodukt-Konkurrenten. Währenddessen nutzt Intuitive Surgical seine installierte da-Vinci-Basis, um proprietäre Roboterklammergeräte zu sichern und ein Premium-Teilsegment zu schaffen. Globale Konzerne lokalisieren zunehmend die Montage, um Importzölle zu vermeiden – Medtronics 25-Millionen-USD-Werk in Pune ist ein Beispiel für diese Strategie und verspricht Kosteneinsparungen von 40 % und kürzere Lieferzeiten.

Strategische Allianzen nehmen zu. BD kooperiert mit indischen Vertragsherstellern, um Trokarmanschetten zu montieren und die Versorgungskontinuität bei Versandunterbrechungen zu gewährleisten. Olympus richtet ein Servicezentrum in Bangalore ein, um eine 24-stündige Geräteverfügbarkeit für endoskopische Suiten zu garantieren – ein entscheidendes Kriterium bei Krankenhausausschreibungen. Kreuzlizenzierungsvereinbarungen für wiederverwendbare Instrumentensterilisierungssysteme könnten entstehen, da OEMs Nachhaltigkeitsnachweise und Kosteneffizienz anstreben.

Marktführer der indischen Bariatrischen Chirurgie Branche

Johnson and Johnson

Medtronic PLC

Conmed Corporation

B. Braun SE

Apollo Endosurgery Inc (Boston Scientific)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Max Healthcare und Medtronic eröffneten gemeinsam das Max-Medtronic Skill Lab im Max Super Specialty Hospital in Saket, Neu-Delhi. Die hochmoderne Einrichtung zielt darauf ab, die Ausbildung in minimalinvasiven Chirurgietechniken zu verbessern. Diese Zusammenarbeit unterstreicht ihr Engagement für die Förderung klinischer Exzellenz und medizinischer Ausbildung. Das Skill Lab soll Fachkräften im Gesundheitswesen durch erweiterte Ausbildungsmöglichkeiten zugutekommen.

- Juli 2025: SS Innovations gab den Abschluss der weltweit ersten robotergestützten Fernchirurgie zur Gewichtsreduktion mit ihrem chirurgischen Robotersystem SSi Mantra 3 bekannt. Dieser Durchbruch markiert einen bedeutenden Fortschritt in der minimalinvasiven Chirurgie und ermöglicht chirurgische Eingriffe aus der Ferne. Das Ereignis unterstreicht die Innovation des Unternehmens in der robotergestützten Chirurgietechnologie. Die Ankündigung wurde kürzlich gemacht und präsentiert einen wichtigen Meilenstein in der medizinischen Robotik.

Berichtsumfang des Indien Bariatrische Chirurgie Marktes

Gemäß dem Umfang des Berichts wird die bariatrische Chirurgie, oder Adipositaschirurgie, als eines der wichtigsten Behandlungsverfahren zur Behandlung von Adipositas eingesetzt. Sie ist im Allgemeinen die letzte Option für Patienten, denen es nicht gelungen ist, durch andere Mittel Gewicht zu verlieren. Während dieses Eingriffs wird die Größe des Magens entweder durch Entfernung einiger Magenteile oder durch Verwendung eines Magenbandes reduziert. Der indische Markt für bariatrische Chirurgie ist segmentiert nach Gerätetyp (Assistenzgeräte (Nahtgerät, Verschlussgerät, Klammergerät und sonstige Assistenzgeräte), Implantierbare Geräte und Sonstige Geräte). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Assistenzgeräte | Nahtgeräte |

| Verschlussgeräte | |

| Klammergeräte | |

| Sonstige Assistenzgeräte | |

| Implantierbare Geräte | |

| Sonstige Geräte |

| Restriktive Verfahren |

| Malabsorptive Verfahren (BPD/DS) |

| Kombinationsverfahren (Roux-en-Y-Magenbypass) |

| Endoskopische Bariatrische Therapien |

| Laparoskopische Chirurgie |

| Robotergestützte Chirurgie |

| Offene Chirurgie |

| Multifachkliniken |

| Bariatrische Chirurgiezentren |

| Ambulante Operationszentren |

| Nach Gerät | Assistenzgeräte | Nahtgeräte |

| Verschlussgeräte | ||

| Klammergeräte | ||

| Sonstige Assistenzgeräte | ||

| Implantierbare Geräte | ||

| Sonstige Geräte | ||

| Nach Verfahrenstyp | Restriktive Verfahren | |

| Malabsorptive Verfahren (BPD/DS) | ||

| Kombinationsverfahren (Roux-en-Y-Magenbypass) | ||

| Endoskopische Bariatrische Therapien | ||

| Nach Chirurgischem Ansatz | Laparoskopische Chirurgie | |

| Robotergestützte Chirurgie | ||

| Offene Chirurgie | ||

| Nach Endnutzer | Multifachkliniken | |

| Bariatrische Chirurgiezentren | ||

| Ambulante Operationszentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für bariatrische Chirurgie im Jahr 2026?

Der Sektor wird 2026 auf 163,98 Millionen USD geschätzt und soll bis 2031 238,47 Millionen USD erreichen.

Wie hoch ist der erwartete CAGR für bariatrische Chirurgiegeräte in Indien?

Der Markt soll im Zeitraum 2026–2031 mit einem CAGR von 7,78 % wachsen.

Welche Gerätekategorie dominiert derzeit den Umsatz?

Assistenzgeräte, angeführt von laparoskopischen Klammergeräten und Energieplattformen, hielten 2025 einen Umsatzanteil von 40,62 %.

Welche geografischen Gebiete verzeichnen das schnellste Eingriffswachstum?

Städte der zweiten Ebene wie Pune, Ahmedabad und Kochi verzeichnen dank Medizintourismus und niedrigerer Preise jährliche Wachstumsraten von 11–14 %.

Wie wirken sich Versicherungsänderungen auf die Akzeptanz aus?

Die erweiterte Abdeckung durch große Versicherer erstattet nun 60–70 % der Kosten, senkt die Eigenausgaben der Patienten und beschleunigt die Inanspruchnahme, insbesondere in Märkten der zweiten Ebene.

Wer sind die wichtigsten Marktführer?

Medtronic, Johnson & Johnsons Ethicon und Boston Scientific erfassten zusammen etwa 55 % des Geräteumsatzes im Jahr 2024.

Seite zuletzt aktualisiert am: