Nordamerika Nicht-Milch-Joghurt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

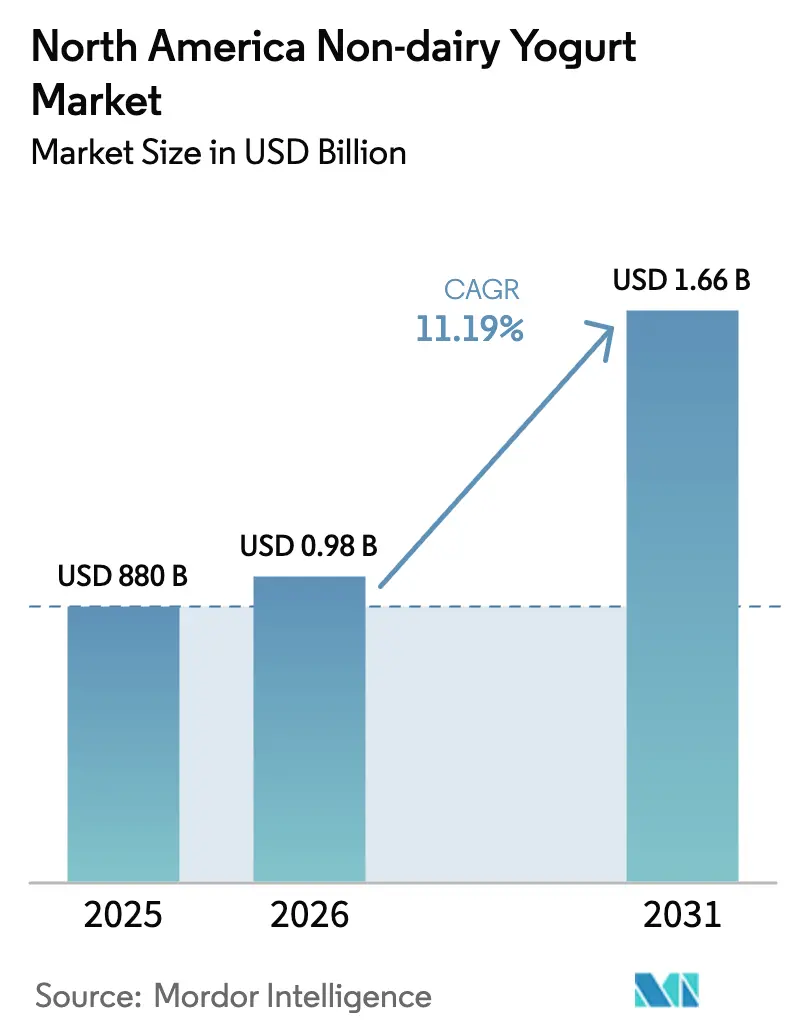

| Marktgröße im Basisjahr (2025) | 880 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.19% CAGR |

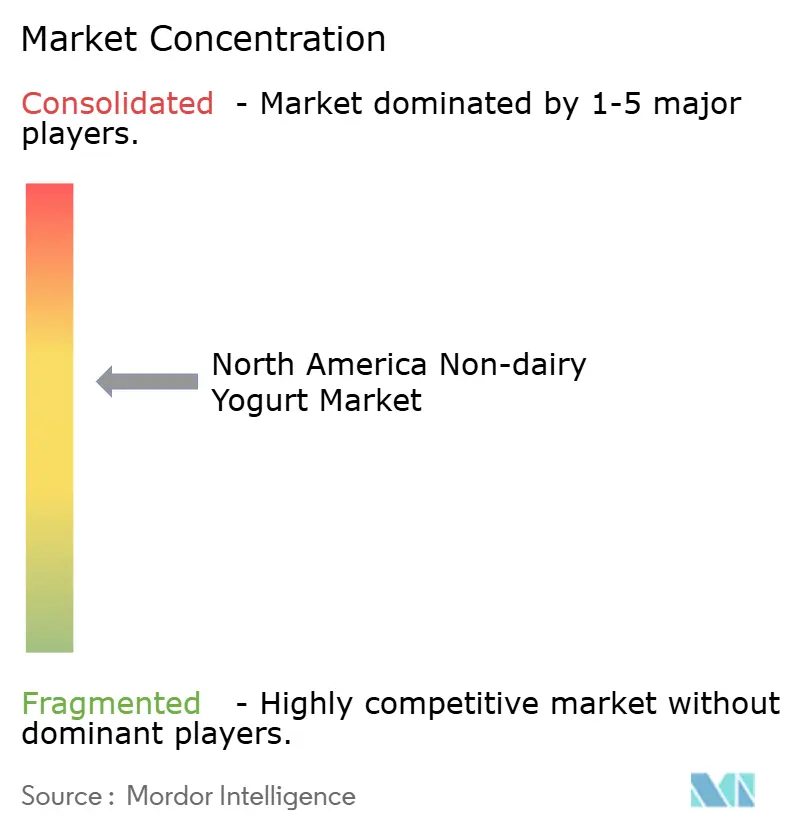

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Nicht-Milch-Joghurt-Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Nicht-Milch-Joghurt-Marktes wird voraussichtlich von 880 Millionen USD im Jahr 2025 auf 978,47 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,19 % über 2026–2031 einen Wert von 1,66 Milliarden USD erreichen. Diese Entwicklung spiegelt strukturelle Veränderungen in der Eiweißversorgung der Verbraucher wider, die durch Laktosemalabsorption bedingt sind, von der 68 % der Weltbevölkerung betroffen sind und die sich insbesondere unter asiatisch-amerikanischen (90 %), afroamerikanischen (75 %) sowie hispanischen/lateinamerikanischen (50–80 %) Bevölkerungsgruppen in den Vereinigten Staaten konzentriert [1]Quelle: Nationalbibliothek der Medizin, "Laktoseintoleranz", ncbi.nlm.nih.gov. Regulatorische Klarheit zeichnet sich ab, da die US-amerikanische Behörde für Lebens- und Arzneimittel im Januar 2025 einen Entwurf einer Leitlinie veröffentlicht hat, in der empfohlen wird, dass pflanzliche Joghurtalternativen ihre pflanzliche Quelle deutlich auf den Hauptanzeigetafeln ausweisen, während gleichzeitig festgehalten wird, dass nur aus Milch gewonnene Produkte, die 21 CFR 131.200 entsprechen, den uneingeschränkten Begriff „Joghurt” verwenden dürfen Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, Leitlinienentwurf", fda.gov">[2]. Haferbasierte Formulierungen gewinnen an Popularität, da Beta-Glucan eine natürliche Viskosität bietet, den Einsatz von Hydrokolloiden reduziert und Reinetikettierungsansprüche unterstützt. Trinkbare Produktlinien sprechen convenience-orientierte Käufer an und stehen im Einklang mit dem breiteren Trend zu Proteingetränken, während aromatisierte Varianten natürliche Aromatisierungssysteme nutzen, um körnige oder bohnenartige Geschmacksnoten zu überdecken. Der Vertrieb ist nach wie vor auf Supermärkte ausgerichtet, doch die Nachfrage aus dem Gastronomiebereich erholt sich, da Cafés und Schnellservicerestaurantketten milchfreie Menüoptionen hinzufügen. Das Margenmanagement hängt von der Absicherung der Eingabekosten für Mandeln und Hafer, der Sicherung flexibler Lohnverpackungsverträge und der Weiterentwicklung von Texturierungstechnologien ab, die die sensorische Lücke zur Milch schließen.

Wesentliche Berichtsergebnisse

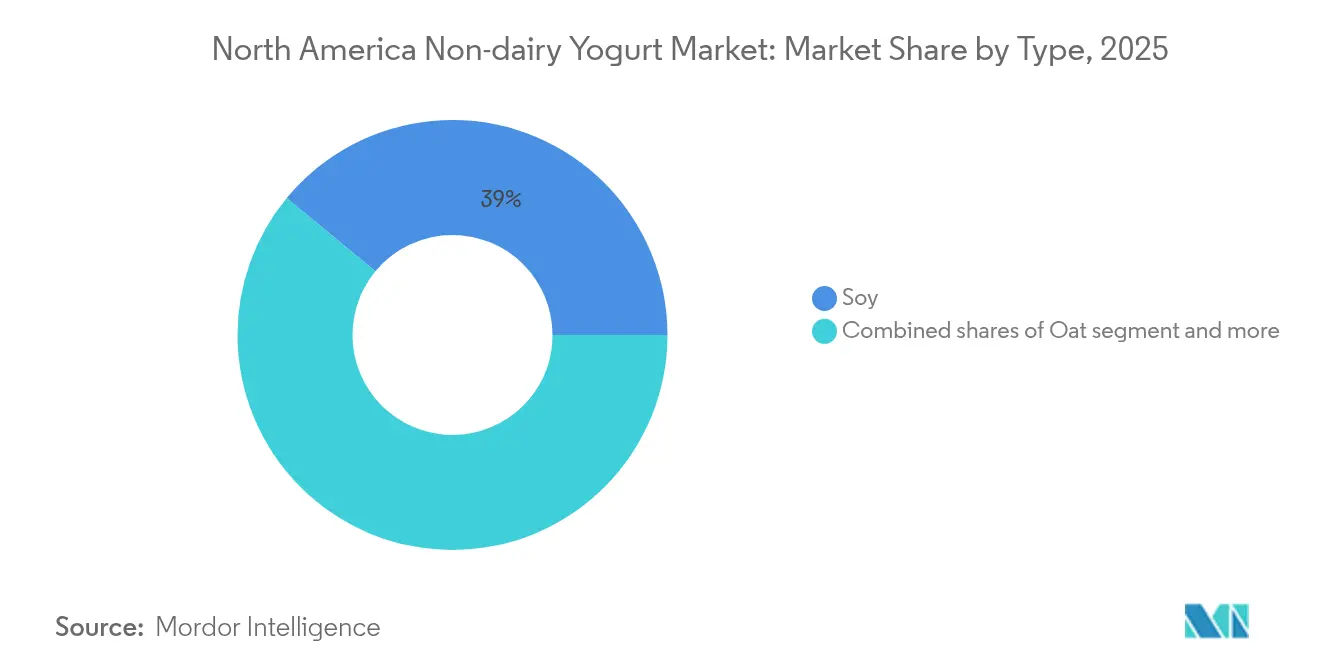

- Nach Typ behielt Soja im Jahr 2025 einen Marktanteil von 39,01 % am Nicht-Milch-Joghurt-Markt, während Haferjoghurt bis 2031 mit einem CAGR von 11,54 % expandieren soll.

- Nach Kategorie führten Löffelprodukte im Jahr 2025 mit einem Umsatzanteil von 47,52 %; Trinkformate werden bis 2031 voraussichtlich mit einem CAGR von 12,18 % wachsen.

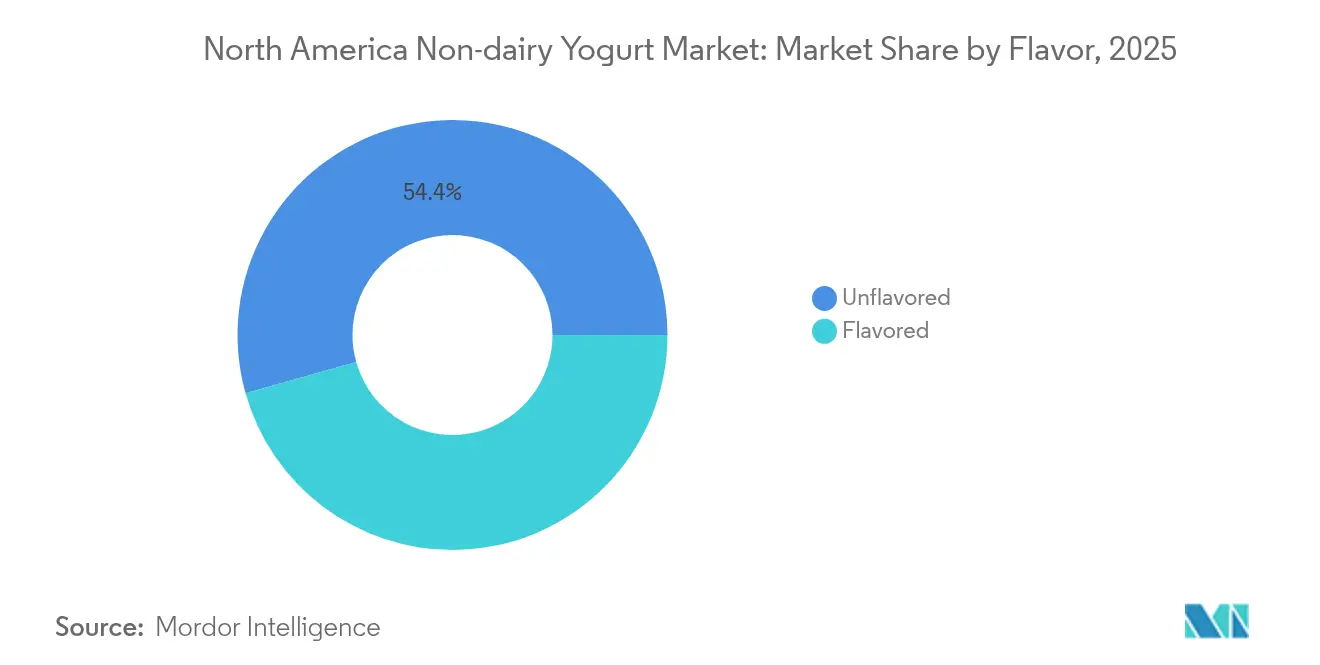

- Nach Geschmack erfassten aromatisierte Varianten im Jahr 2025 einen Anteil von 45,63 % und sollen bis 2031 mit einem CAGR von 13,06 % zulegen.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 81,74 %, während Außer-Haus-Kanäle mit einem CAGR von 11,92 % bis 2031 wieder an Fahrt gewinnen.

- Nach Geographie entfielen im Jahr 2025 91,47 % der Umsätze auf die Vereinigten Staaten; Kanada stellt das am schnellsten wachsende Gebiet mit einem CAGR von 12,31 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Nicht-Milch-Joghurt Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Laktoseintoleranz und Milchallergien | +2.3% | Nordamerika, mit dem stärksten Einfluss in den städtischen Zentren der Vereinigten Staaten und den Ballungsräumen Kanadas | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz pflanzlicher/flexitarischer Ernährungsweisen | +2.1% | Vereinigte Staaten und Kanada, insbesondere unter der Generation Z und der Millennial-Bevölkerungsgruppe | Langfristig (≥ 4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und probiotische Attraktivität | +1.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf den Rest Nordamerikas | Mittelfristig (2–4 Jahre) |

| Innovation bei pflanzlichen Texturen | +1.6% | Vereinigte Staaten (Innovationszentren: Kalifornien, New York), Kanada (Ontario, Britisch-Kolumbien) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich des Tierwohls beeinflussen Kaufentscheidungen | +1.4% | US-Westküste und Nordosten, städtische Märkte Kanadas | Langfristig (≥ 4 Jahre) |

| Breite Verfügbarkeit von Nicht-Milch-Joghurt im Einzel- und Onlinehandel | +1.2% | Nordamerika, mit beschleunigter Durchdringung in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Laktoseintoleranz und Milchallergien

Laktosemalabsorption betrifft ungefähr 68 % der Weltbevölkerung, wobei die Prävalenz unter ethnischen Gruppen konzentriert ist, die den demografischen Wandel in Nordamerika dominieren. Die selbst berichtete Laktoseintoleranz in den Vereinigten Staaten ist gestiegen, da Aufklärungskampagnen von gastroenterologischen Gesellschaften und hausärztlichen Netzwerken das Testen normalisieren und eine medizinisch validierte Verbraucherbasis schaffen, die Nicht-Milch-Joghurt als funktionale Notwendigkeit statt als Lifestyle-Entscheidung betrachtet. Milchallergien, die sich von Intoleranz unterscheiden, betreffen 2–3 % der Kinder unter 3 Jahren und bleiben in etwa 20 % der Fälle bis ins Erwachsenenalter bestehen, was die Nachfrage nach allergenfreien Alternativen antreibt, die den Anforderungen des Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetzes der US-amerikanischen Behörde für Lebens- und Arzneimittel entsprechen. Der im März 2024 von der US-amerikanischen Behörde für Lebens- und Arzneimittel herausgegebene qualifizierte Gesundheitsanspruch, der den Joghurtkonsum mit einem geringeren Risiko für Typ-2-Diabetes in Verbindung bringt – obwohl er auf Milchprodukte beschränkt ist, die 21 CFR 131.200 entsprechen –, hat paradoxerweise den Gesundheitsglorienschein der Kategorie erhöht und veranlasst Hersteller pflanzlicher Produkte, klinische Studien anzustreben, die vergleichbare glykämische Vorteile aus angereicherten Formulierungen nachweisen, gemäß dem qualifizierten Gesundheitsanspruch der US-amerikanischen Behörde für Lebens- und Arzneimittel vom März 2024. Dieses demografisch-medizinische Nexus positioniert Laktoseintoleranz nicht als Nischenbeschränkung, sondern als strukturelle Wachstumssäule, insbesondere da hispanische/lateinamerikanische Bevölkerungsgruppen bis 2030 voraussichtlich 28 % der US-Bevölkerung ausmachen werden [3].Quelle: US-Volkszählungsbüro, U.S. Population Projected to Begin Declining in Second Half of Century", census.gov

Zunehmende Akzeptanz pflanzlicher/flexitarischer Ernährungsweisen

Flexitarische Verbraucher – also jene, die tierische Produkte reduzieren, aber nicht vollständig eliminieren – stellen einen größeren adressierbaren Markt dar als Veganer (6 % der US-Verbraucher) oder Vegetarier (5 %), da sie gelegentlichen Substitutionen gegenüber kategorischer Ausgrenzung den Vorzug geben, gemäß der Plant Based Foods Association 2024. Das Kaufverhalten dieser Gruppe ist episodisch statt gewohnheitsmäßig, was die Wiederholungsraten volatil macht, aber die Versuchshäufigkeit unter Bevölkerungsgruppen ausdehnt, die zuvor gegenüber pflanzlichen Ansprüchen resistent waren. Jüngere Verbraucher, insbesondere die Generation Z (geboren 1997–2012) und Millennials (geboren 1981–1996), zeigen eine höhere Zahlungsbereitschaft für Preisaufschläge bei pflanzlichem Joghurt, wenn dieser an Nachhaltigkeitskennzahlen wie Wasserverbrauch (Mandeljoghurt benötigt 371 Liter pro Kilogramm gegenüber 1.050 Litern für Milchjoghurt) oder Treibhausgasemissionen ausgerichtet wird. Die Expansion des flexitarischen Segments hängt von Geschmacksparität und Preiskonvergenz ab; solange pflanzlicher Joghurt einen Aufschlag gegenüber gleichwertigen Milchprodukten fordert, wird die Akzeptanz auf einkommensstarke Haushalte und städtische Küstenmärkte beschränkt bleiben, anstatt eine Massenmarktdurchdringung im Mittleren Westen und in den Südstaaten zu erreichen, wo Milch kulturell verwurzelt ist.

Zunehmendes Gesundheitsbewusstsein und probiotische Attraktivität

Probiotische Stämme, die traditionell mit Milchjoghurt assoziiert werden – Lactobacillus acidophilus, Bifidobacterium animalis subsp. Lactis, Streptococcus thermophilus – wurden erfolgreich an pflanzliche Matrices angepasst, obwohl Überlebensraten und Stoffwechselaktivität je nach Substrat-pH-Wert, Fermentationszeit und Lagerbedingungen variieren, gemäß dem Journal of Dairy Science 2024. Califia Farms' Einführung von Joghurtgetränken im Januar 2025, die BB-12 (Bifidobacterium animalis subsp. lactis) mit 1 Milliarde KBE pro Portion enthalten, stellt eine strategische Wette dar, dass Verbraucher Probiotika-Zählungen mit Wirksamkeit gleichsetzen, obwohl klinische Belege dafür begrenzt sind, dass pflanzliche Verabreichungssysteme identische Darmikrobiom-Vorteile wie Milchprodukte bieten, gemäß der Pressemitteilung von Califia Farms vom Januar 2025. Diese regulatorische Ambiguität ermöglicht es Marken, sich durch Stammauswahl, KBE-Zählungen und Haltbarkeitsgarantien zu differenzieren, lädt jedoch auch zur Prüfung durch die Bundeshandelskommission ein, wenn das Marketing therapeutische Vorteile ohne Substantiierung impliziert. Aufkommende Forschungen zu Postbiotika – Metaboliten, die durch probiotische Fermentation produziert werden – deuten darauf hin, dass pflanzliche Joghurts, die reich an kurzkettigen Fettsäuren (Butyrat, Propionat) sind, entzündungshemmende Vorteile unabhängig von lebenden Kulturen liefern könnten, was eine sekundäre Positionierungsmöglichkeit für Marken eröffnet, die durch die Kühlkettenlogistik eingeschränkt sind.

Innovation bei pflanzlichen Texturen

Der Aufstieg von Haferjoghurt auf einen prognostizierten CAGR von 11,67 % bis 2030 geht auf Beta-Glucan zurück, eine lösliche Faser, die bei Konzentrationen von nur 0,5–1,0 % viskose Gele bildet, was die Abhängigkeit von zugesetzten Hydrokolloiden wie Pektin, Guarkernmehl oder Johannisbrotkernmehl verringert, die zu einem „schleimigen” Mundgefühl beitragen, gemäß dem Food Hydrocolloids Journal 2024. Enzymatische Behandlungen – insbesondere Amylase- und Protease-Anwendungen – bauen Stärken und Proteine in kleinere Moleküle ab, die die Wasserbindungskapazität verbessern und Körnigkeit reduzieren, ein anhaltender Beschwerdegrund bei mandelbasierten Formulierungen, bei denen unlösliche Ballaststoffe eine texturale Heterogenität erzeugen, gemäß dem Journal of Food Engineering 2024. Hochdruckverarbeitung (HPP), die bei 400–600 MPa betrieben wird, verlängert die Haltbarkeit auf 60–90 Tage ohne thermischen Abbau von hitzeempfindlichen Nährstoffen oder Probiotika, obwohl Kapitalkosten von 1–2 Millionen USD pro Einheit die Einführung auf größere Hersteller wie Danone und Chobani beschränken, gemäß der HPP-Geräteherstellervereinigung. Patentanmeldungen in den Jahren 2024–2025 zeigen einen Fokus auf Proteinanreicherungsstrategien, die Erbsen-, Bohnen- und Reisproteine mischen, um 10–15 Gramm pro Portion zu erreichen und dabei griechischen Joghurt-Benchmarks zu entsprechen, während bohnenartige Fehlaromen durch Einkapselung oder geschmacksmaskierende Verbindungen minimiert werden, USPTO-Patentdatenbank. Forager Projects Einführung von griechischem Cashewjoghurt mit 10 Gramm Protein pro Portion im Mai 2025 veranschaulicht diese Konvergenz von Textur und Ernährung und zielt auf Verbraucher ab, die Joghurt als Erholungsprodukt nach dem Training und nicht als Frühstücksgrundnahrungsmittel betrachten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten pflanzlicher Rohstoffe | -1.8% | Vereinigte Staaten (Mandelgürtel Kaliforniens, Haferregionen im Mittleren Westen), Kanada (Prärieprovinzen) | Mittelfristig (2–4 Jahre) |

| Schlechter Geschmack oder Mundgefühl im Vergleich zu Milchjoghurt | -1.5% | Nordamerika, insbesondere unter Erstanwendern und älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenprobleme bei der Beschaffung von Nüssen/pflanzlichen Grundstoffen | -1.2% | Vereinigte Staaten (dürregefährdetes Kalifornien), Kanada (wetterabhängige Haferernten) | Mittelfristig (2–4 Jahre) |

| Kennzeichnungs- und regulatorische Herausforderungen bei „Nicht-Milch”-Ansprüchen | -0.9% | Vereinigte Staaten (Zuständigkeit der US-amerikanischen Behörde für Lebens- und Arzneimittel), Kanada (Aufsicht durch Health Canada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pflanzlicher Rohstoffe

Die kalifornischen Mandelpreise lagen 2024 im Durchschnitt bei 2,80–3,20 USD pro Pfund, gegenüber 2,40–2,60 USD im Jahr 2023, da Dürrebedingungen die Erträge um geschätzte 8–12 % reduzierten und die Wasserallokationen aus dem Zentraltal-Projekt weiteren Kürzungen ausgesetzt waren, gemäß dem USDA NASS Kalifornischer Mandelbericht 2024. Lebensmittelqualitätsmäßiger Hafer, der für die Joghurtproduktion unerlässlich ist, erzielte 2024 einen Aufschlag gegenüber Futterhafer, da die konkurrierende Nachfrage aus dem Hafermilchsektor, der gegenüber dem Vorjahr wuchs, das nordamerikanische Angebot verknapfte, insbesondere aus den kanadischen Prärieprovinzen (Saskatchewan, Manitoba, Alberta), die 80 % der Haferproduktion des Kontinents ausmachen, gemäß dem Erntebericht Statistics Canada 2024. Sojapreise, die aufgrund der diversifizierten globalen Beschaffung stabiler waren, zeigten 2024–2025 Volatilität, da Biodiesel-Mandate im Rahmen des Erneuerbaren-Kraftstoff-Standards 40 % der US-Sojaproduktion für Energieanwendungen umlenkten und damit einen Aufwärtsdruck auf die Preise für lebensmittelqualitätsmäßige Soja erzeugten, gemäß dem Wirtschaftsforschungsdienst des USDA. Strategien der vertikalen Integration, wie die Sicherung langfristiger Verträge mit Mandelproduzenten oder Investitionen in Haferverarbeitungsanlagen, sind kapitalintensiv und setzen Hersteller landwirtschaftlichen Risiken aus, was erklärt, warum die meisten Marktteilnehmer trotz Preisvolatilität auf Rohstoffmärkte und Drittlieferanten angewiesen sind.

Schlechter Geschmack oder Mundgefühl im Vergleich zu Milchjoghurt

Sensorische Evaluierungsstudien identifizieren konsistent Cremigkeit, Säure-Balance und die Abwesenheit von Fehlaromen als Eigenschaften, bei denen pflanzlicher Joghurt hinter Milch-Benchmarks zurückbleibt, wobei die Verbraucherakzeptanzwerte für Milchjoghurt bei Blindtests zunehmen. Bohnenartige Noten in Sojajoghurt, kreidiges Mundgefühl in Mandeljoghurt und fermentierte Getreidearomen in Haferjoghurt entstehen durch Lipidoxidation, Proteindenaturierung und residuelle Enzymaktivität, die schwer zu überdecken sind, ohne die Reinetikettierungspositionierung zu beeinträchtigen. Natürliche Aromasysteme – Vanille, Fruchtpürees, Kakao – können Grundnotendefekte überdecken, erhöhen aber die Formulierungskosten um 10–15 %, was die Margenlücke gegenüber Milchprodukten verringert und die Anwendbarkeit bei nicht aromatisierten Lagereinheiten einschränkt, die bei puristischen Verbrauchern beliebt sind. Proteinanreicherung, obwohl sie ernährungsphysiologische Parität anstrebt, schafft zusätzliche Texturprobleme; Erbsenproteinisolat, der häufigste Anreicherungsstoff, verleiht bei Konzentrationen über 8–10 Gramm pro Portion Adstringenz und Körnigkeit, sofern es nicht mit Cyclodextrinen oder anderen Einkapselungstechnologien behandelt wird, die 0,15–0,25 USD pro Einheit hinzufügen. Reformulierungszyklen, die typischerweise 12–18 Monate vom Labormaßstab bis zur kommerziellen Markteinführung dauern, hinken den Verbraucher-Feedback-Schleifen hinterher, was bedeutet, dass Geschmacksbeschwerden aus dem Jahr 2024 möglicherweise erst Ende 2025 oder 2026 am Markt behoben werden, was eine anhaltende Wahrnehmungslücke schafft, von der Milchindustrieakteure profitieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Hafer gewinnt gegenüber Sojas Ernährungserbe

Sojajoghurt hielt im Jahr 2025 einen Marktanteil von 39,01 % und spiegelt damit seinen Erstmovervorteil und das vollständige Aminosäureprofil wider, das der Proteinqualität von Milch entspricht, während Haferjoghurt bis 2031 mit einem CAGR von 11,54 % expandiert, da die natürlichen Verdickungseigenschaften von Beta-Glucan den Bedarf an Stabilisatoren eliminieren, die Verbraucher mit Überverarbeitung assoziieren. Mandeljoghurt besetzt eine Premiumnische mit Einzelhandelspreisen oberhalb von Soja- und Haferequivalenten, kämpft jedoch mit geringem Proteingehalt (typischerweise 2–4 Gramm pro Portion gegenüber 6–8 Gramm bei Soja) und Kritik am Wasser-Fußabdruck, die die Nachhaltigkeitspositionierung untergräbt. Die Kategorie „Sonstige”, die Kokosnuss, Cashew, Erbsenprotein und neuartige Grundstoffe wie Pili-Nuss (Lavva) und Leinsmilch (Good Karma) umfasst, erfasst innovationsgetriebene Versuche, verfügt jedoch nicht über die Lieferkettenskalierung, um Kostenparität zu erreichen, wodurch diese Lagereinheiten auf Naturkosteinzelhändler und Direktvertriebsmodelle beschränkt bleiben. Chobanis Expansion in haferbasierte Joghurts im Jahr 2024, unter Nutzung der bestehenden Kühlketteninfrastruktur und der Einzelhändlerbeziehungen, signalisiert, dass Mainstream-Akteure Hafer als Wachstumsmotor der Kategorie betrachten, was potenziell Sojas Dominanz bis 2028–2029 ablösen könnte, wenn die aktuellen Entwicklungsverläufe anhalten. Regulatorische Dynamiken begünstigen Soja kurzfristig, da sein etablierter GRAS-Status (Allgemein als sicher anerkannt) und jahrzehntelange Sicherheitsdaten das Reformulierungsrisiko reduzieren, während neuartige Zutaten wie Pili-Nuss oder Lupinen eine umfangreichere Überprüfung durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Rahmen des Präventivkontrollrahmens des Lebensmittelsicherheitsmodernisierungsgesetzes erfordern.

Proteinanreicherung konvergiert über alle Grundstoffe hinweg, wobei Marken Erbsen-, Reis- und Bohnenproteine mischen, um 10–15 Gramm pro Portion zu erreichen und griechischem Joghurt zu entsprechen, ohne Fehlarombeschwerden auszulösen, die bei der Anreicherung aus einer einzigen Quelle auftreten. Der Kohlenhydratgehalt von Hafer (18–22 Gramm pro Portion) positioniert ihn als Pre-Workout-Energiequelle statt als kohlenhydratarmen Snack, was seinen Verwendungsfall von Mandel- und Kokosnussbasis unterscheidet, die für ketogene und Paleo-Diätende attraktiv sind. Der Phytoöstrogen-Gehalt von Sojajoghurt – Isoflavone bei 20–30 Milligramm pro Portion – bleibt ein zweischneidiges Schwert, das Verbraucher anzieht, die Linderung bei Wechseljahresbeschwerden suchen, während andere wegen hormoneller Auswirkungen abgeschreckt werden, obwohl klinische Belege keine nachteiligen Auswirkungen bei typischen Konsumniveaus zeigen, gemäß dem Büro für Nahrungsergänzungsmittel der Nationalen Gesundheitsinstitute. Das Zusammenspiel zwischen Grundzutat, Proteingehalt und Kohlenhydratprofil legt nahe, dass die Segmentierung nach Typ sich weiter fragmentieren wird, da Trends zur personalisierten Ernährung die Nachfrage nach Joghurts antreiben, die auf spezifische Ernährungsmuster (proteinreich, kohlenhydratarm, ballaststoffreich) zugeschnitten sind, anstatt auf eine monolithische pflanzliche Positionierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Trinkformate erfassen die Nachfrage für unterwegs

Löffeljoghurt hielt im Jahr 2025 einen Marktanteil von 47,52 %, verankert durch Frühstücks- und Snackanlässe, bei denen der Verzehr aus Schüsseln mit Müsli-, Obst- und Nuss-Toppings übereinstimmt, doch Trinkjoghurt beschleunigt sich bis 2031 mit einem CAGR von 12,18 %, da Einzelportionsflaschen (235–355 ml) Convenience-Stores, Fitnessstudios und Büro-Micro-Märkte durchdringen. Trinkformate ermöglichen auch haltbare Formulierungen durch Ultrahocherhitzungsverarbeitung (UHT-Verarbeitung), wodurch Kühlanforderungen entfallen und der Vertrieb auf nicht gekühlte Regalplätze in Convenience-Stores und Verkaufsautomaten ausgeweitet wird – ein Kanal, in dem Löffeljoghurt nicht konkurrieren kann [UHT-Verarbeitung verlängert die Haltbarkeit auf 6–9 Monate ungekühlt]. Maison Rivières Einführung von aufgewertetem trinkbarem Haferjoghurt in Kanada im Februar 2025, hergestellt aus überschüssiger Hafermilchproduktion, veranschaulicht, wie Trinkformate Nachhaltigkeitsnarrative accommodieren, indem Nebenprodukte verwertet werden, die andernfalls entsorgt werden würden.

Die Widerstandsfähigkeit von Löffeljoghurt beruht auf seiner Positionierung als Mahlzeitersatz, wobei Marken 15–20 Gramm Protein pro Portion (durch Anreicherung) und Portionsgrößen von 150–170 Gramm betonen, die eine Sättigung vergleichbar mit griechischem Joghurt liefern. Die Texturerwartungen unterscheiden sich zwischen den Kategorien stark; Trinkkonsumenten tolerieren dünnere Viskosität und priorisieren Aromenintensität, während Löffelkonsumenten Cremigkeit und Mundgefühl fordern, die Milch nachahmen, was unterschiedliche Formulierungsherausforderungen schafft. Die Gastronomieakzeptanz begünstigt Trinkformate, da Cafés und Schnellservicerestaurants sie in Smoothies, Kaffeegetränke und Kühltheken integrieren können, ohne Schüsseln oder Löffel zu benötigen, was die betriebliche Komplexität reduziert. Die Kategorienaufteilung wird sich wahrscheinlich ausweiten, da Trinkformate eine Positionierung als funktionales Getränk (Energie, Immunität, Darmgesundheit) anstreben, während Löffelformate traditionelle Joghurtanlässe (Frühstück, Dessert, Kochzutat) verteidigen, was parallele Wachstumstrajektorien mit minimaler Kannibalisierung schafft.

Nach Geschmack: Maskierungsstrategien treiben das Wachstum aromatisierter Produkte voran

Aromatisierter Nicht-Milch-Joghurt erzielte im Jahr 2025 einen Marktanteil von 45,63 % und expandiert bis 2031 mit einem CAGR von 13,06 %, da Hersteller natürliche Aromatisierungssysteme – Vanille, Erdbeere, Blaubeere, Mango, Kakao – einsetzen, um bohnenartige, kreidige oder fermentierte Getreidegeschmacksnoten, die pflanzlichen Substraten innewohnen, zu überdecken und dabei nicht aromatisierte Varianten übertreffen. Vanille bleibt der dominierende Geschmack, da ihre aromatischen Verbindungen (Vanillin, Ethylvanillin) Fehltöne effektiv unterdrücken und dabei die Reinetikettierungsattraktivität wahren, wenn sie aus madagassischen oder tahitianischen Schoten bezogen werden. Fruchtbetonte Aromen nutzen Pürees und Konzentrate, um Süße und Säure zu liefern, die die neutrale oder leicht bittere Basis pflanzlicher Joghurts ausgleichen, stellen aber Formulierungsherausforderungen in Bezug auf pH-Stabilität und Pektinwechselwirkungen dar, die während der Haltbarkeit zu Synärese (Molkenabscheidung) führen können. Kakao- und Schokoladenvarianten, die zweistellige Wachstumsraten verzeichnen, sprechen Dessertanlässe und jüngere Bevölkerungsgruppen an, wobei Marken wie Kite Hill und Forager Project sie als genussvolle, aber gesundheitsbewusste Alternativen zu Pudding oder Speiseeis positionieren.

Nicht aromatisierter Joghurt behält trotz langsameren Wachstums eine treue Basis unter kulinarischen Anwendern, die ihn als Ersatz für saure Sahne, Mayonnaise oder Milchjoghurt in Rezepten verwenden, sowie unter puristischen Verbrauchern, die gegenüber zugesetzten Zuckern und natürlichen Aromen skeptisch sind. Die Reinetikettierungsbewegung, die Zutatenlisten unter 10 Komponenten betont, begünstigt nicht aromatisierte Formulierungen, die Aromaverbindungen, Süßungsmittel und Farbzusätze vermeiden. Die Wahl des Süßungsmittels teilt das aromatisierte Segment: Biozuckerrohr dominiert konventionelle Produkte, während Stevia, Mönchsfruchtzucker und Allulose die Segmente mit niedrigem glykämischen Index und ketogenem Ansatz erfassen, wobei jedes einen anderen Nachgeschmack hinterlässt, der eine Optimierung der Geschmacksmaskierung erfordert. Das regulatorische Umfeld rund um die Definition von „natürlichem Aroma”, geregelt durch 21 CFR101.22, das synthetische Lösungsmittel bei der Extraktion erlaubt, wenn der Aromastoff selbst aus natürlichen Quellen stammt, schafft Transparenzbedenken, die kleinere Marken ausnutzen, indem sie spezifische Aromaquellen auflisten (z. B. „Vanillebohnenextrakt” gegenüber „natürlichem Aroma”). Die Wachstumstrajektorie aromatisierten Joghurts legt nahe, dass Geschmacksparität mit Milch durch Aromainnovation früher als durch Texturinnovation erreicht werden wird, da Maskierungsstrategien schneller reifen als Protein- und Hydrokolloidtechnologien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Außer-Haus-Handel erholt sich mit der Erholung des Gastronomiesektors

Supermärkte und Verbrauchermärkte hielten im Jahr 2025 einen Vertriebsanteil von 81,74 %, was die Reife der Kategorie in Mainstream-Kühlregalen widerspiegelt, wo die Regalfläche mit Milchjoghurt in Ketten wie Kroger, Safeway und Whole Foods Market konkurriert, während Außer-Haus-Kanäle – Restaurants, Cafés und Gastronomiebetreiber – bis 2031 mit einem CAGR von 11,92 % expandieren, da die post-pandemische Erholung des Gastronomiesektors und die Menüdiversifizierung milchfreie Optionen vorantreiben. Die Einführung von haferbasierten Joghurt-Smoothies durch Starbucks im Jahr 2024 und die Ergänzung des Speisekartens von Panera Bread um pflanzliche Parfaits signalisieren, dass nationale Ketten Nicht-Milch-Joghurt als margensteigerndes Upsell-Produkt betrachten, nicht als Nischenunterbringung, insbesondere da die meisten Kunden Bestellungen nun so anpassen, dass Milch ausgeschlossen wird. Convenience-Stores und Facheinzelhändler, obwohl kleiner in absolutem Anteil, erfassen inkrementelles Wachstum, da Einzelportionstrinkformate haltbare Formulierungen erzielen, die Kühlketteneinschränkungen eliminieren und eine Platzierung in nicht gekühlten Regalen und Verkaufsautomaten ermöglichen.

Die Dominanz des stationären Handels spiegelt die Rolle von Supermärkten als primäre Entdeckungskanäle wider, wo die meisten pflanzlichen Joghurt-Versuche aus In-Store-Verkostungen, End-Cap-Displays und Aktionspreisen entstehen, die Versuche unter milchtreuen Verbrauchern subventionieren. Facheinzelhändler – Naturkostgeschäfte wie Sprouts Farmers Market und unabhängige Genossenschaften – dienen als Brutkasten für aufstrebende Marken (Lavva, Cocojune, GT's Living Foods), die keine ausreichende Produktionskapazität oder Regalgebühren für den Zugang zu Mainstream-Ketten haben, obwohl der Aufstieg in den Supermarktvertrieb das strategische Ziel für Volumenwachstum bleibt. Warehouse-Clubs (Costco, Sam's Club) entwickeln sich zu Volumentreibern für etablierte Marken wie Chobani und Oatly, die Multipacks (6–12 Einheiten) mit 15–20 % Rabatt gegenüber dem Supermarkt-Stückpreis anbieten, obwohl das Großeinkaufsmodell dieses Kanals die Lagereinheitenvielfalt begrenzt und Bestseller-Aromen (Vanille, Erdbeere, Natur) gegenüber Nischenangeboten bevorzugt.

Geografische Analyse

Die Vereinigten Staaten machten 2025 91,47 % des nordamerikanischen Nicht-Milch-Joghurt-Umsatzes aus, angetrieben von städtischen Küstenmärkten (Kalifornien, New York, Massachusetts), wo die pflanzliche Durchdringung den gesamten Joghurtumsatz übersteigt und Haushaltseinkommen den 30–50 %igen Preisaufschlag gegenüber Milchequivalenten unterstützen. Kaliforniens Doppelrolle als größter Mandelproduzent und bevölkerungsreichster Bundesstaat des Landes schafft ein vertikal integriertes Ökosystem, in dem Zutatenversorgung, Produktion und Verbrauch sich in einem Radius von etwa 800 Kilometern konzentrieren, was Logistikkosten senkt und schnelle Produktiterationen ermöglicht. Regulatorische Klarheit in den Vereinigten Staaten, insbesondere der Leitlinienentwurf der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Januar 2025 zur pflanzlichen Kennzeichnung, gibt Herstellern einen Rahmen für konforme Marketingansprüche, obwohl gesetzliche Bemühungen auf Bundesstaatsebene in Wisconsin und Idaho zur Beschränkung des Begriffs „Joghurt” auf ausschließlich Milchprodukte eine Compliance-Fragmentierung einführen.

Kanada expandiert bis 2031 mit einem CAGR von 12,31 % und übertrifft damit die Vereinigten Staaten, da Beschaffungsmandate für pflanzliche Produkte auf Provinzebene – wie die Richtlinie British Columbias aus dem Jahr 2024, die vorschreibt, dass öffentliche Einrichtungen 20 % ihrer Lebensmittel von pflanzlichen Lieferanten beziehen – garantierte Nachfragekanäle unabhängig von Verbraucherpräferenzverschiebungen schaffen. Health Canadas proaktive Haltung zur Anreicherung, die die freiwillige Zugabe von Kalzium, Vitamin D und Vitamin B12 zu pflanzlichen Joghurtalternativen ohne Voranmeldung erlaubt (anders als die Anforderung der US-amerikanischen Behörde für Lebens- und Arzneimittel, dass Nährstoffgehaltansprüche bestimmte Schwellenwerte erfüllen müssen), reduziert Reformulierungsbarrieren und beschleunigt die Markteinführungszeit für angereicherte Lagereinheiten. Earth's Own Food Company, ein kanadischer Akteur, hat die inländische Haferversorgung aus Prärieprovinzen genutzt, um Kostenvorteile gegenüber US-amerikanischen Wettbewerbern zu erzielen, die auf importierte Grundstoffe angewiesen sind, obwohl der begrenzte Vertrieb außerhalb Kanadas den Umsatzmaßstab einschränkt.

Der Rest Nordamerikas, der Mexiko, Zentralamerika und die Karibik umfasst, bleibt mit begrenzter kommerzieller Aktivität im Entstehungsstadium, obwohl grenzüberschreitender Handel von US-Herstellern (Califia Farms, Ripple Foods) pflanzlichen Joghurt in Premiummärkte in Mexiko-Stadt, Monterrey und Guadalajara einführt. Regulatorische Rahmenbedingungen in Mexiko, die von der Gesundheitsbehörde (Secretaría de Salud) und der mexikanischen Bundesbehörde für Gesundheitsschutzregulierung (COFEPRIS) geregelt werden, erfordern für Produkte, die als Milchalternativen positioniert sind, spanischsprachige Kennzeichnung und Dokumentation der Nährstoffäquivalenz, was die Markteintrittstimelines um 6–12 Monate gegenüber den USA oder Kanada verlängert. Das Wachstumspotenzial der Region hängt von lokalisierter Produktion ab, die Mexikos tropisches Fruchtangebot (Mango, Papaya, Guave) für Aromatisierung und Zentralamerikas Kokosnussproduktion für Grundzutaten nutzt, anstatt auf importabhängige Modelle zu setzen, die Zoll- und Logistikbarrieren gegenüberstehen. Die Klimavulnerabilität, insbesondere die Hurrikanexposition in der Karibik und Dürrezyklen in Zentralamerika, stellt ein Lieferkettenrisiko dar, das langfristige Kapitalinvestitionen multinationaler Hersteller abschreckt, was erklärt, warum die Region trotz ihrer 180 Millionen Einwohner ein Markt mit niedriger Priorität bleibt.

Wettbewerbslandschaft

Der nordamerikanische Nicht-Milch-Joghurt-Markt weist eine moderate Konsolidierung auf, da multinationale Milchunternehmen (Danone, Groupe Lactalis) neben pflanzlichen Spezialisten (Oatly, Kite Hill, Califia Farms) und aufstrebenden Disruptoren (Lavva, Cocojune, Good Karma) konkurrieren, die Nischenpositionierung und Direktvertriebskanäle nutzen, um die Gatekeeping-Funktion des Einzelhandels zu umgehen. Danones Doppelstrategie – die Veräußerung von Legacy-Milchmarken (Horizon Organic, Wallaby) bei gleichzeitiger Investition in die offene Biotechnologieplattform für Präzisionsfermentierung – signalisiert eine langfristige Wette, dass Milchproteine der nächsten Generation, die durch mikrobielle Fermentation produziert werden, mit pflanzlichen Joghurtformulierungen konvergieren werden, was Hybridprodukte schafft, die sensorische Eigenschaften von Milch ohne tierische Eingaben liefern.

Oatlys Asset-Light-Pivot, verdeutlicht durch die Schließung des Werks in Dallas-Fort Worth und den Verkauf der Ogden-Anlage an YYF im Jahr 2024, spiegelt den Margendruck durch Rohstoffhaferpreise und Promotionsintensität wider und erzwingt eine Verlagerung hin zu Lohnverpackungsvereinbarungen mit Dritten, die vertikale Integration für Kapitaleffizienz opfern. Chancen konzentrieren sich auf funktionale Ansprüche – Unterstützung des Immunsystems, Modulation der Darm-Hirn-Achse, Sporterholung –, die klinische Substantiierung erfordern, aber Preisaufschläge befehlen, wenn sie validiert sind, wie durch GT's Living Foods' probiotischen Kokosjoghurt belegt wird, der bei 6–7 USD pro 235-ml-Behälter positioniert ist gegenüber 4–5 USD für konventionelle pflanzliche Lagereinheiten. Der Technologieeinsatz konzentriert sich auf Fermentierungsoptimierung, wobei Marken Patente für Bakterienstämme anmelden, die an den pH-Wert und das Nährstoffprofil pflanzlicher Substrate angepasst sind, sowie auf Hochdruckverarbeitung (HPP), die die Haltbarkeit auf 60–90 Tage verlängert, ohne thermischen Abbau von Probiotika oder hitzeempfindlichen Vitaminen.

Kleinere Akteure wie Lavva, das Pili-Nüsse aus philippinischen Agroforstwirtschaftssystemen verwendet, und Cocojune, das Single-Origin-Kokosnuss betont, schaffen Nischen, indem sie die Herkunft der Zutaten mit regenerativen Landwirtschaftsnarrativen verbinden, eine Positionierung, die bei umweltbewussten Verbrauchern Anklang findet, die gegenüber Standard-Lieferketten skeptisch sind. Die Einhaltung regulatorischer Vorschriften, insbesondere in Bezug auf probiotische Ansprüche und Nährstoffanreicherung, wird größere Akteure mit dedizierten Regulierungsabteilungen begünstigen, die in der Lage sind, die Anforderungen der US-amerikanischen Behörde für Lebens- und Arzneimittel für Struktur/Funktion-Ansprüche und staatliche Kennzeichnungsgesetze zu navigieren, was Einstiegsbarrieren für unterkapitalisierte Start-ups schafft.

Marktführer im nordamerikanischen Nicht-Milch-Joghurt-Markt

-

Groupe Lactalis

-

The Hain Celestial Group Inc.

-

Yoso Brands

-

Danone S.A.

-

Otsuka Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Oikos stellte seine Oikos PRO-Reihe in Kanada vor, die Joghurtprodukte mit 18 bis 24 Gramm Protein pro Portion enthält, aus 100 % kanadischer Kuhmilch hergestellt wird und keinen zugesetzten Zucker enthält. Die Produktlinie adressierte die wachsende Nachfrage nach nährstoffdichten Optionen und unterstützt Muskelaufbau und Erholung. Danone Canada betonte die Bedeutung von Protein für einen aktiven Lebensstil, während eine nationale Marketingkampagne Verbraucher dazu inspirieren sollte, ihre „Stärke zu nähren”.

- Februar 2024: Danone Canadas Silk trieb die pflanzliche Revolution mit der Einführung seines proteinreichen pflanzlichen Joghurts mit kanadischem Erbsenprotein voran. Mit 12 g Protein pro 175 g Portion und einer charakteristischen griechischen dicken Textur war der Silk-Pflanzenjoghurt in den Geschmacksrichtungen Limette und Vanille erhältlich und bot hervorragenden Geschmack, Konsistenz und Nährwert. Silk führte außerdem ein verbessertes Rezept, neue Geschmacksrichtungen und Größen für seine bestehende Reihe von Kokosnuss-Pflanzenjoghurts ein.

Berichtsumfang des nordamerikanischen Nicht-Milch-Joghurt-Marktes

Der nordamerikanische Nicht-Milch-Joghurt-Markt ist nach Typ, Kategorie, Vertriebskanal und Geographie segmentiert. Nach Typ ist der Markt in Sojajoghurt, Mandeljoghurt, Haferjoghurt und weitere segmentiert. Nach Kategorie ist der Markt in Trinkjoghurt und Löffeljoghurt segmentiert. Nach Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Handel und Innerhalb-Haus-Handel segmentiert. Nach Geographie ist der Markt in Kanada, die Vereinigten Staaten und weitere segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Sojajoghurt |

| Mandeljoghurt |

| Haferjoghurt |

| Sonstige |

| Trinkjoghurt |

| Löffeljoghurt |

| Aromatisiert |

| Nicht-Aromatisiert |

| Innerhalb-Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Rest Nordamerikas |

| Typ | Sojajoghurt | |

| Mandeljoghurt | ||

| Haferjoghurt | ||

| Sonstige | ||

| Kategorie | Trinkjoghurt | |

| Löffeljoghurt | ||

| Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Vertriebskanal | Innerhalb-Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geographie | Vereinigte Staaten | |

| Kanada | ||

| Rest Nordamerikas | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen statt aus den üblichen tierischen Produkten hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht aus Milch gewonnene Milchalternative ist das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionalen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist pflanzliche Butter ein gesunder nicht aus Milch gewonnener Ersatz für herkömmliche Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt in der Regel als Ersatz für herkömmliches Speiseeis für diejenigen, die keine tierischen Produkte oder aus Tieren gewonnene Produkte wie Eier, Milch, Sahne oder Honig essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch ist Milchersatz, der aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt wird. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten verbreitet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einen chemischen Verarbeitungsprozess durchläuft und mit bestimmten Emulgatoren und Fremdstoffen versetzt wurde. |

| Unkultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, dessen Emulgierung sowie die Zugabe von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich auf gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Pudding sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokosnuss, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Innerhalb-Haus-Handel | Bezieht sich auf Restaurants, Schnellservicerestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halbvegetarische Ernährungsweise bevorzugt, die auf pflanzlichen Lebensmitteln basiert und begrenzte oder gelegentliche Fleischbeigaben enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr nicht gekocht oder gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Beträgen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen