Marktgröße und Marktanteile des nordamerikanischen Sportbekleidungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

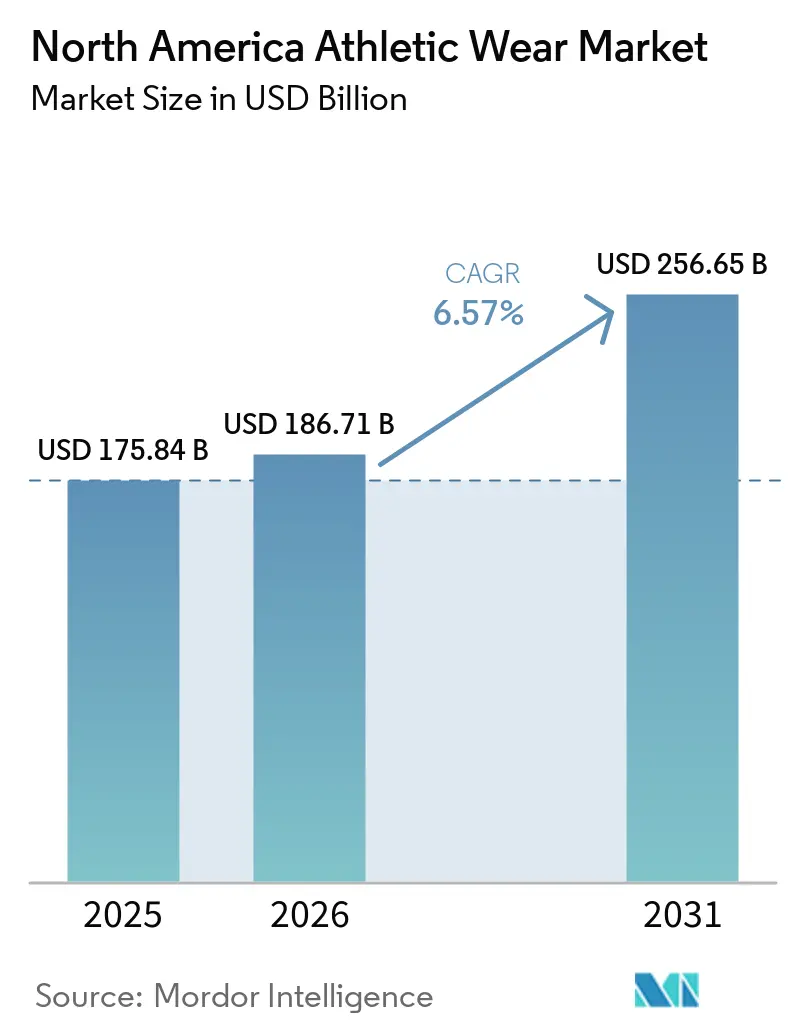

| Marktgröße im Basisjahr (2025) | 175.84 Milliarden US-Dollar |

| Marktgröße (2026) | 186.71 Milliarden US-Dollar |

| Marktgröße (2031) | 256.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

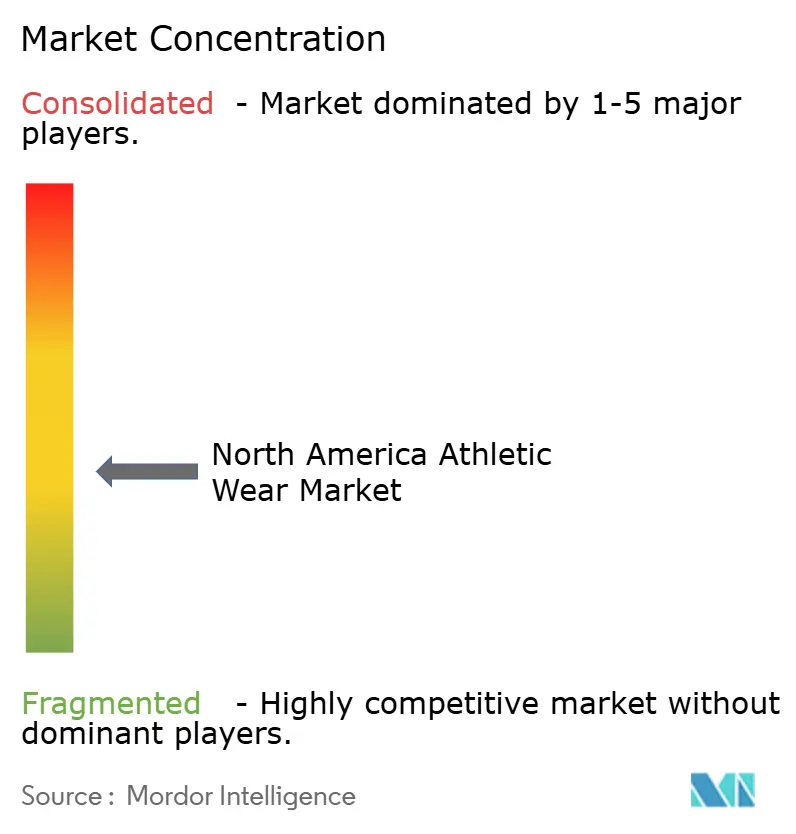

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Sportbekleidungsmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Sportbekleidungsmarkts wird voraussichtlich von 175,8 Milliarden USD im Jahr 2025 und 186,7 Milliarden USD im Jahr 2026 auf 256,7 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,6 % zwischen 2026 und 2031 entspricht. Dieses Marktwachstum ist darauf zurückzuführen, dass Sportbekleidung heute sowohl für sportliche Leistung als auch für den täglichen Gebrauch genutzt wird, was die Kaufhäufigkeit über alle Altersgruppen und Preissegmente hinweg hoch hält. Die Nachfrage im nordamerikanischen Sportbekleidungsmarkt wird zudem durch eine Rekordbeteiligung von Jugendlichen am Schulsport sowie durch starke Sportartikelverkäufe in den Vereinigten Staaten gestützt, was den Ersatzzyklus für Schuhe und Bekleidung aktiv hält [1]Quelle: SFIA (Sports & Fitness Industry Association), „Sportartikelbranche erreicht fast 130 Milliarden USD inmitten von Handels- und Zolldruck”, sfia.org. Produktentwicklung gewinnt im nordamerikanischen Sportbekleidungsmarkt zunehmend an Bedeutung, da Marken neue Gewebetechnologien und auf Frauen ausgerichtete Designplattformen einsetzen, um die Preisgestaltung zu verteidigen und ihre Verbraucherbasis zu erweitern[2]Quelle: NCAA (National Collegiate Athletic Association), „Frauensport erreicht Rekord-NCAA-Beteiligung, während Führungsrollen weiter zunehmen”, ncaa.org. Der Wettbewerb im nordamerikanischen Sportbekleidungsmarkt wird durch Markenstärke, direkte Verbraucherausführung und schnellere Innovationszyklen geprägt, während Unternehmen mit schwächerer Kanaldisziplin in der Region an Dynamik verlieren.

Wichtigste Erkenntnisse des Berichts

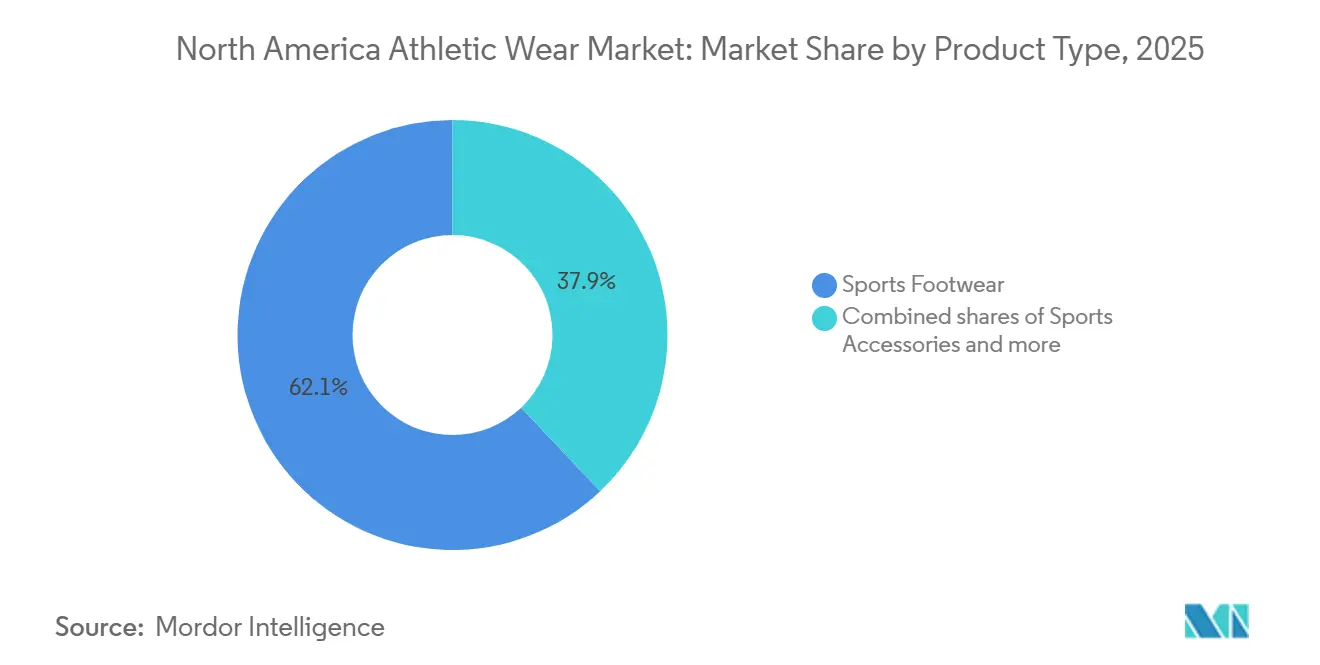

- Nach Produkttyp führten Sportschuhe mit einem Marktanteil von 62,04 % im nordamerikanischen Sportbekleidungsmarkt im Jahr 2025, während Sportzubehör bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen wird.

- Nach Kategorie hielt Mass im Jahr 2025 einen Anteil von 68,11 %, während Premium mit einem prognostizierten CAGR von 7,33 % bis 2031 das höchste Wachstum verzeichnete.

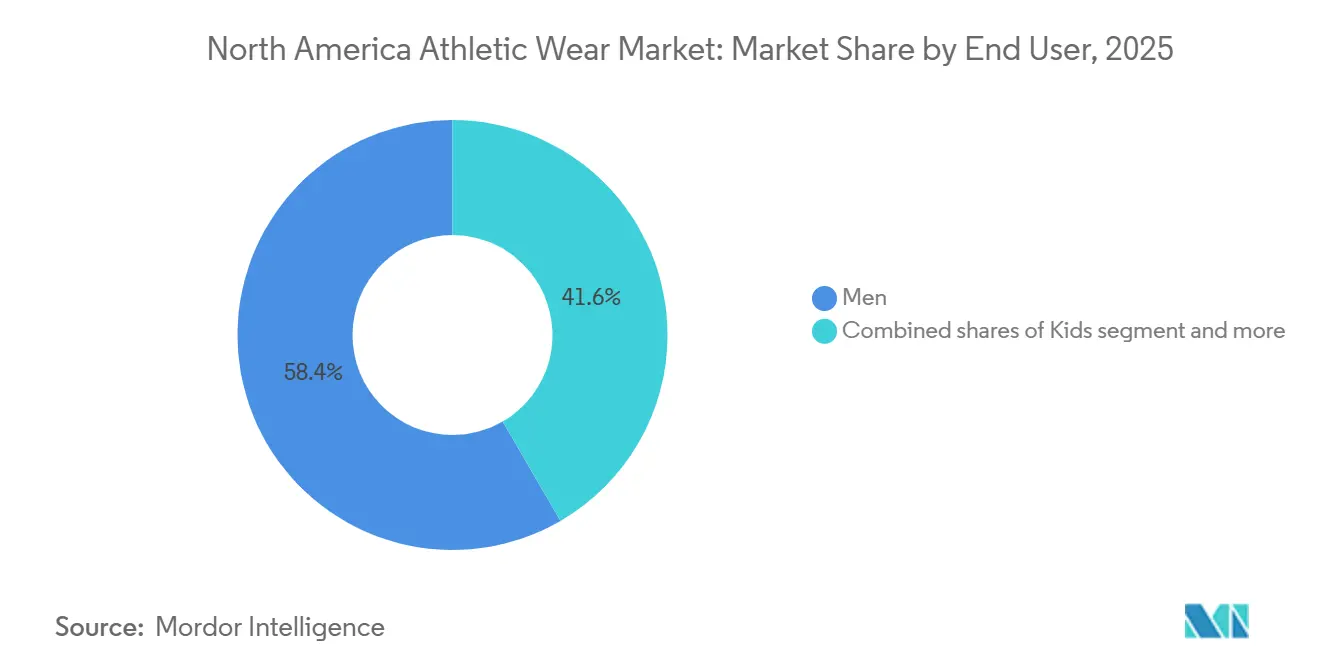

- Nach Endnutzer hielten Männer im Jahr 2025 einen Anteil von 58,37 %, während Kinder mit einem prognostizierten CAGR von 7,39 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 45,09 %, während Online-Einzelhandelsgeschäfte mit einem prognostizierten CAGR von 8,04 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie entfielen im Jahr 2025 78,34 % der Marktgröße des nordamerikanischen Sportbekleidungsmarkts auf die Vereinigten Staaten, während Mexiko mit einem prognostizierten CAGR von 8,15 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Sportbekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Fitnessbewusstsein steigert die Nachfrage nach Sportbekleidung | +1.8% | Global, höchste Intensität in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Gewebeentwicklung | +1.2% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Langfristig (≥ 4 Jahre) |

| Produktinnovationen verbessern Komfort, Leistung und Langlebigkeit | +1.1% | Global, konzentriert in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Prominentenempfehlungen beeinflussen Kaufentscheidungen für Sportbekleidung | +0.9% | Vereinigte Staaten, mit wachsendem Einfluss in Mexiko und Kanada | Kurzfristig (≤ 2 Jahre) |

| Sportbeteiligung von Frauen erweitert die Verbraucherbasis | +0.8% | In ganz Nordamerika, am schnellsten in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachhaltiger Bekleidung fördert Produktinnovationen | +0.6% | Angeführt von den Vereinigten Staaten, mit Compliance-Einfluss in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Fitnessbewusstsein steigert die Nachfrage nach Sportbekleidung

Die Sportbeteiligung in Nordamerika hat sich über einen kurzfristigen Wellness-Zyklus hinaus entwickelt und unterstützt nun eine wiederkehrende Nachfrage nach sportspezifischer Bekleidung und Schuhen über mehrere Altersgruppen hinweg. Der Nationale Verband der staatlichen Oberschulverbände meldete 8.266.244 Teilnehmer am Oberschulsport im Schuljahr 2024/25, was ein Rekordhoch darstellt und mehr als 200.000 über dem Vorjahr liegt [3]Quelle: NFHS (National Federation of State High School Associations), „Beteiligung am Oberschulsport erreicht Rekordhoch mit erheblichem Anstieg in 2024/25”, nfhs.org. Dieser Anstieg ist für den nordamerikanischen Sportbekleidungsmarkt bedeutsam, da die Jugendbeteiligung eine neue Nachfrage nach Uniformen, Trainingsschuhen, Erholungsartikeln und Ersatzkäufen schafft, wenn Athleten durch Schulprogramme fortschreiten. Die Sports & Fitness Industry Association berichtete, dass die US-amerikanischen Sportartikel-Großhandelsverkäufe im Jahr 2025 130 Milliarden USD erreichten, wobei Sportschuhe 24,1 Milliarden USD beitrugen, was zeigt, dass aktive Beteiligung bereits in große kommerzielle Volumina umgesetzt wird. Marken, die ihr Produktdesign auf spezifische Alters-, Sport- und Trainingsanforderungen ausrichten, sind besser positioniert als breite Lifestyle-Labels, um diese Nachfrage im nordamerikanischen Sportbekleidungsmarkt zu erfassen.

Technologische Fortschritte in der Gewebeentwicklung

Die Gewebeentwicklung wird zu einem stärkeren Treiber der Produktdifferenzierung im nordamerikanischen Sportbekleidungsmarkt, da Verbraucher nun auf Materialien reagieren, die Komfort, Kühlung und sichtbare Leistung verbessern. Nike führte 2026 Aero-FIT ein und erklärte, dass die Plattform mehr als doppelt so viel Luftstrom wie ältere Sportbekleidung liefert und dabei 100 % Textilabfälle durch chemisches Recycling verwendet. Lululemon brachte im März 2026 auch ShowZero auf den Markt und positionierte es als Lösung auf Garnebene, die Schweiß bei intensiver Aktivität weniger sichtbar macht. Diese Markteinführungen zeigen, dass Gewebeforschung im nordamerikanischen Sportbekleidungsmarkt nicht nur eine Hintergrundfähigkeit ist, da sie nun das Markenimage, die Premiumpreisgestaltung und eine stärkere Verbraucherbindung unterstützt. Marken, die über eigene Kernmaterialplattformen verfügen, werden wahrscheinlich einen klareren Vorteil gegenüber jenen haben, die hauptsächlich auf lizenzierte oder leicht kopierbare Inputs angewiesen sind.

Sportbeteiligung von Frauen erweitert die Verbraucherbasis

Die Beteiligung von Frauen erweitert die Nachfragebasis für den nordamerikanischen Sportbekleidungsmarkt, da mehr Athletinnen in strukturierte Sportumgebungen eintreten und länger aktiv bleiben. Die NCAA meldete 242.341 weibliche Studentinnen-Athletinnen im Jahr 2024/25, ein Anstieg von 14 % gegenüber einem Jahrzehnt zuvor, während die Beteiligung an aufkommenden Sportarten um 24 % im Jahresvergleich stieg. Dieses Muster unterstützt mehr Ausgaben für Leistungs-BHs, Studio-Bekleidung, Trainingsschuhe und sportspezifisches Ausrüstung statt nur allgemeiner Aktivbekleidung. Nike SKIMS brachte im Mai 2026 seine Studio Stretch-Kollektion auf den Markt und nutzte eine frauenzentrierte Produktplattform, um Studio-Workouts mit leichter Weichheit, adaptiver Dehnung und Unterstützung anzusprechen. Marken, die Damensortimente von Grund auf aufbauen, anstatt Herrendesigns anzupassen, sind in einer stärkeren Position, um diesen längeren Zyklus des Beteiligungswachstums zu erfassen.

Prominentenempfehlungen beeinflussen Kaufentscheidungen für Sportbekleidung

Prominenten- und Athletenpartnerschaften haben nun einen direkten Einfluss darauf, wie Marken neue Kategorien erschließen und Verbraucher in diesem Markt erreichen. Li-Ning kündigte im Juni 2026 eine 10-jährige Partnerschaft im Wert von 400 Millionen USD mit Stephen Curry und Curry Brand an, und das Unternehmen verknüpfte die Vereinbarung mit Basketball, Golf, Lifestyle-Kategorien und einem expliziten US-Expansionsplan. Die WNBA und Skechers kündigten im Mai 2026 ebenfalls eine mehrjährige offizielle Partnerschaft an, die die Sichtbarkeit von Skechers im Frauensport stärkt und ihr hilft, jüngere Fans zu erreichen, deren Markenpräferenzen sich noch herausbilden. Diese Deals zeigen, dass Empfehlungen in diesem Markt mehr leisten als nur Werbung zu unterstützen, da sie Einzelhandelswege öffnen, Relevanz gestalten und die Glaubwürdigkeit in Leistungskategorien verbessern können. Steigende Empfehlungskosten erschweren es auch mittelgroßen Marken, Talente im gleichen Maßstab wie größere etablierte Unternehmen zu sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte beeinträchtigen Markenverkäufe und Vertrauen negativ | -0.7% | Landesweit in den Vereinigten Staaten, verstärkt rund um große Sportereignisse | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffkosten beeinträchtigen die Fertigungsrentabilität | -0.5% | Globale Lieferkette, mit Weitergaberisiko konzentriert in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen schaffen Herausforderungen bei der Umsatzvolatilität | -0.3% | In ganz Nordamerika, am stärksten in Kanada und dem nördlichen Teil der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften erhöhen Compliance- und Produktionskosten | -0.4% | Angeführt von den Vereinigten Staaten, insbesondere Kalifornien, New York und Washington, mit Ausstrahlungseffekten auf Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte beeinträchtigen Markenverkäufe und Vertrauen negativ

Gefälschte Produkte bleiben ein reales Hemmnis für den nordamerikanischen Sportbekleidungsmarkt, da sie sowohl den Umsatz als auch das Verbrauchervertrauen beeinträchtigen. Der Amerikanische Bekleidungs- und Schuhwarenverband erklärte 2026, dass 41 % von 39 getesteten gefälschten Bekleidungs-, Schuhwaren- und Zubehörprodukten die US-amerikanischen und internationalen Produktsicherheitsstandards nicht erfüllten. Der US-amerikanische Zoll- und Grenzschutz stellt außerdem fest, dass fast 90 % der Beschlagnahmungen von Rechten des geistigen Eigentums aus China und Hongkong stammen, was zeigt, wie konzentriert die Versorgungsquelle bleibt. Im Februar 2025 beschlagnahmten die US-amerikanischen Ermittlungen zur inneren Sicherheit und der Zoll- und Grenzschutz im Rahmen der Operation Team Player im Vorfeld des Super Bowl gefälschte Sportartikel im Wert von 39,5 Millionen USD, was das Ausmaß des Problems bei Großveranstaltungen unterstreicht. Für den nordamerikanischen Sportbekleidungsmarkt bedeutet dies, dass Markeninhaber mehr für Überwachung, Durchsetzung und Marktplatzkontrolle ausgeben müssen, auch wenn die Ergebnisse uneinheitlich bleiben.

Schwankende Rohstoffkosten beeinträchtigen die Fertigungsrentabilität

Schwankungen der Rohstoffkosten belasten weiterhin die Margen im nordamerikanischen Sportbekleidungsmarkt, da viele Produktlinien nach wie vor von erdölgebundenen und importierten Inputs abhängen. Die Sports & Fitness Industry Association identifizierte Handels- und Zolldruck als wichtige Variablen, die den Ausblick für Sportartikel in den Vereinigten Staaten im Jahr 2026 prägen. Columbia Sportswear erklärte in seinen Ergebnissen für das erste Quartal 2026, dass sein Ausblick die aktuellen US-amerikanischen Zollsätze bis Juli 2026 voraussetzte, was zeigt, wie politische Bedingungen bereits Planungs- und Preisentscheidungen beeinflussen. Größere Marken können das Beschaffungsrisiko auf mehr Lieferanten verteilen und bessere Konditionen aushandeln, aber kleinere Hersteller und Lieferanten haben weniger Spielraum, um plötzliche Kostensteigerungen zu absorbieren. Dieses Ungleichgewicht kann die Lücke zwischen starken etablierten Unternehmen und mittelgroßen Marktteilnehmern im nordamerikanischen Sportbekleidungsmarkt in Zeiten von Lieferkettenbelastungen vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sportzubehör überholt leise die Kernsegmente

Sportschuhe hielten im Jahr 2025 einen Anteil von 62,04 %, was sie zum größten Produktblock innerhalb des nordamerikanischen Sportbekleidungsmarkts machte. Sportzubehör wird bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen, was es zum am schnellsten wachsenden Produkttyp über den Prognosezeitraum macht. Schuhe bleiben groß, weil Innovationszyklen bei Laufschuhen, Trainingsschuhen und sportspezifischen Produkten häufig sind und diese Zyklen sowohl die Ersatznachfrage als auch höhere durchschnittliche Verkaufspreise unterstützen. Die Sports & Fitness Industry Association berichtete, dass Sportschuhe im Jahr 2025 Milliarden an US-amerikanischen Großhandelsverkäufen erreichten, was das kommerzielle Gewicht der Kategorie in der Region bestätigt. Walkingschuhe behalten ebenfalls ihre Relevanz, da eine ältere aktive Verbraucherbasis weiterhin komfortorientierte Designs neben Leistungsmerkmalen schätzt.

Sportbekleidung bleibt im nordamerikanischen Sportbekleidungsmarkt breit gefächert, da sie Oberteile, T-Shirts, Unterbekleidung, Jacken, Hoodies, Unterwäsche, Kompressionsbekleidung und Bademode für sowohl Leistungs- als auch Freizeitanlässe umfasst. Diese Bandbreite hilft Marken, Wettkampfathleten, Fitnessstudionutzer, Schulsportteilnehmer und alltägliche aktive Verbraucher zu bedienen, ohne sich auf einen engen Nachfragepool zu verlassen. Jacken, Hoodies und Kompressionsprodukte profitieren von der Doppelnutzung, da sie in Training, Erholung und Streetwear-Umgebungen funktionieren, was dem Segment eine stabilere Kaufunterstützung über die Jahreszeiten hinweg gibt. Zubehör gewinnt an Dynamik, da engagierte Verbraucher zunehmend vollständige Aktivitätskits kaufen, die Taschen, Mützen, Socken, Handschuhe und andere Zusatzartikel umfassen, anstatt Käufe auf Kernsportbekleidung zu beschränken. Nikes Aero-FIT-Einführung weist auch darauf hin, wohin sich die Bekleidungsentwicklung bewegt, da sie fortschrittliche Kühlung mit recyceltem Ausgangsmaterial kombiniert und zeigt, dass Leistung und Kreislaufwirtschaft gemeinsam entwickelt werden, anstatt als separate Ziele behandelt zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Mass behauptet sich, während Premium beschleunigt

Mass machte 68,11 % der Nachfrage im Jahr 2025 aus, während Premium bis 2031 voraussichtlich mit einem CAGR von 7,33 % wachsen wird, was eine gespaltene Struktur innerhalb des nordamerikanischen Sportbekleidungsmarkts zeigt. Die große Mass-Basis spiegelt die Stärke zugänglicher Preispunkte in Facheinzelhandel, Breitbandeinzelhandel und anderen volumenstarken Kanälen wider. Premium wächst schneller, weil eine wachsende Gruppe von Verbrauchern mehr für technische Gewebe, Markenglaubwürdigkeit und zweckgebundene Leistungsversprechen zahlt. Lululemons Einführungen von Unrestricted Power und ShowZero im Jahr 2026 zeigen die Art von Produktentwicklung, die höhere Preisgestaltung und stärkere Markendifferenzierung in Premium-Bekleidung unterstützt. In der Praxis wird die Marktgröße des nordamerikanischen Sportbekleidungsmarkts am Premium-Ende durch Produktgeschichten angehoben, die Verbraucher sehen und fühlen können, und nicht nur durch Markenbildung allein.

Diese Spaltung verschärft die Ausführungsanforderungen in der nordamerikanischen Sportbekleidungsbranche, da Marken nun einen klaren Grund benötigen, entweder im Maßstab oder im Premium-Bereich zu agieren. Nike SKIMS erweiterte sich im Mai 2026 in Studio Stretch und nutzte einen gezielten frauenorientierten Designansatz, um die Premium-Positionierung in einer belebten Kategorie zu verteidigen. Am Mass-Ende ist die Zollunsicherheit wichtiger, da Produkte mit niedrigeren Preisen weniger Margenspielraum haben, um höhere Input- oder Importkosten zu absorbieren, ohne die Nachfrage zu beeinträchtigen. Der Ausblick von Columbia Sportswear für das erste Quartal 2026 zeigte, dass aktuelle Zollannahmen die Planung noch beeinflussten, was den Druck auf Marken widerspiegelt, die hauptsächlich über Preis und Volumen konkurrieren. Marken, die zwischen Wert- und Premium-Positionierung gefangen sind, tragen das größte Risiko, da sie preissensible Käufer verlieren können, ohne genug Produktautorität zu gewinnen, um höhere Margen aufrechtzuerhalten.

Nach Endnutzer: Kinder entwickeln sich zur am schnellsten wachsenden Verbrauchergruppe

Männer hielten im Jahr 2025 einen Anteil von 58,37 %, aber Kinder werden bis 2031 voraussichtlich mit einem CAGR von 7,39 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im nordamerikanischen Sportbekleidungsmarkt macht. Dieses Wachstum ist eng mit der hohen Beteiligung am Jugendsport verbunden, was einen regelmäßigen Bedarf an Uniformen, Schuhersatz und Trainingszubehör schafft, wenn Kinder durch Sportkalender fortschreiten. Der Nationale Verband der staatlichen Oberschulverbände verzeichnete im Jahr 2024/25 insgesamt 8.266.244 Oberschulteilnehmer und mehr als 3,5 Millionen Mädchen, beide auf Rekordniveau. Eltern lenken auch mehr Ausgaben auf sportspezifische Artikel statt auf allgemeine Sportbekleidung, insbesondere dort, wo Wettkampfintensität und Schulbeteiligung hoch bleiben. Dies bedeutet, dass das Kindersegment nicht nur eine Volumengeschichte ist, da es auch mit früherer Markenbildung und wiederkehrender Nachfrage über viele Jahre hinweg verbunden ist.

Männer liefern nach wie vor die größte Umsatzbasis, da der nordamerikanische Sportbekleidungsmarkt seit langem durch starke Markeninvestitionen in Lauf-, Training-, Basketball- und Fußballkategorien geprägt ist. Die Nachfrage von Frauen steigt ebenfalls stetig, unterstützt durch breitere Beteiligung und durch Marken, die nun spezifischere Leistungssortimente für weibliche Athleten entwerfen. Die NCAA meldete anhaltende Zuwächse bei der Beteiligung weiblicher Studentinnen-Athletinnen im Jahr 2024/25, was darauf hindeutet, dass die Pipeline vom Schulsport zu aktiven Erwachsenenlebensstilen stark bleibt. Skechers' mehrjährige WNBA-Partnerschaft sendet ein weiteres Signal, da sie der Marke hilft, mit jüngeren Anhängern in Kontakt zu treten, während die Sichtbarkeit des Frauensports weiter zunimmt. Marken, die frühzeitig Vertrauen im Kindersegment gewinnen, können diese Beziehungen später in die Männer- und Frauennachfrage übertragen, was eine jugendorientierte Ausführung weit über den unmittelbaren Umsatz hinaus wichtig macht.

Nach Vertriebskanal: Online gewinnt an Boden, während Fachgeschäfte ihren Anteil verteidigen

Fachgeschäfte hielten im Jahr 2025 einen Anteil von 45,09 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einem CAGR von 8,04 % wachsen werden, was zeigt, dass der Kanalwandel im nordamerikanischen Sportbekleidungsmarkt aktiv, aber nicht einseitig ist. Das Online-Wachstum wird durch Direktverbraucherstrategien, mobile Kaufgewohnheiten und eine stärkere Nutzung von Daten für Passformberatung und Wiederholungskäufe unterstützt. Under Armour erklärte im Geschäftsjahr 2026, dass Verbesserungen seiner E-Commerce-Plattform Teil seines Nordamerika-Resets sind, mit Fokus auf besseren Vollpreisabverkauf und höhere durchschnittliche Einzelhandelseinheitswerte. Digitale Kanäle geben Marken eine engere Kontrolle über Preisgestaltung und Verbraucherdaten, weshalb Online-Verkäufe der schnellere Wachstumspfad im nordamerikanischen Sportbekleidungsmarkt bleiben sollten. Dennoch hängt die Schuhkonversion nach wie vor stark von Vertrauen und Passform ab, was die Relevanz des stationären Handels für Anproben aufrechterhält.

Fachgeschäfte bleiben wichtig, weil sie kuratierte Sortimente, Mitarbeiterberatung und ein Markenumfeld bieten, das viele digitale Kanäle nicht vollständig ersetzen können. Das ist im Bereich Sportbekleidung am wichtigsten, wo Verbraucher immer noch Gefühl, Passform und Funktion vergleichen möchten, bevor sie sich zu einem höherpreisigen Kauf entschließen. Supermärkte und Hypermärkte bedienen weiterhin komfort- und preisgesteuertes Kaufverhalten, insbesondere innerhalb der Mass-Kategorie. Andere Kanäle, einschließlich markeneigener Geschäfte und Outlet-Stores, bleiben nützlich für Bestandskontrolle, Segmentierung und selektive Premium-Präsentation. Das Ergebnis ist eine hybride Kanalstruktur, bei der der nordamerikanische Sportbekleidungsmarkt weiterhin auf den stationären Einzelhandel für die Konversion angewiesen ist, während digitale Plattformen Entdeckung, Nachschub und markeneigene Verbraucherbeziehungen abwickeln.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 78,3 % des Marktanteils im nordamerikanischen Sportbekleidungsmarkt, was sie zum klaren Nachfrageanker für die Region machte. Die Sports & Fitness Industry Association berichtete, dass die US-amerikanischen Sportartikel-Großhandelsverkäufe im Jahr 2025 Milliarden erreichten. Diese Größenordnung spiegelt eine große aktive Bevölkerung, eine ausgereifte Einzelhandelsinfrastruktur und einen starken Produktumsatz in Schuhen und Bekleidung wider. Die Vereinigten Staaten prägen auch die Compliance-Erwartungen für die weitere Region, da die Vorschriften Kaliforniens und der Rahmen für eingeschränkte Substanzen des Amerikanischen Bekleidungs- und Schuhwarenverbands beeinflussen, wie Marken Textilien, Chemikalien und Berichterstattung verwalten. Unternehmen, die bereits in stärkere Compliance-Systeme investiert haben, sollten weniger Störungen erfahren, wenn die Regulierung anspruchsvoller wird.

Kanada bietet eine stabile Verbraucherbasis für den nordamerikanischen Sportbekleidungsmarkt mit Wachstumspotenzial in den Frauen- und Jugendsegmenten. Kanadische Frauen & Sport berichtete Ende 2024, dass 63 % der kanadischen Mädchen wöchentlich am organisierten Sport teilnehmen, während mehr als 1 Million Mädchen außerhalb des organisierten Sports bleiben. Diese Lücke zeigt sowohl eine Beteiligungsherausforderung als auch eine kommerzielle Öffnung für Marken, die Zugänglichkeit, Größen und Relevanz verbessern können. Kanada profitiert auch von starkem Premium-Markenvertrauen, insbesondere dort, wo lokale oder regional bekannte Akteure bereits ein starkes Image bei aktiven Verbrauchern haben.

Mexiko ist die am schnellsten wachsende Geografie im nordamerikanischen Sportbekleidungsmarkt mit einem erwarteten CAGR von 8,2 % bis 2031. Die FIFA-Weltmeisterschaft 2026 erhöht die Sichtbarkeit und Kaufabsicht rund um Fanwear, Schuhe und verwandte Bekleidung auf dem Markt. Mexiko profitiert auch von jüngeren Bevölkerungsgruppen und einer wachsenden Sportkultur, was Marken eine breitere Basis für zukünftige Expansion über ereignisgetriebene Nachfrage hinaus bietet. Das restliche Nordamerika bleibt wertmäßig kleiner, ist aber für Unternehmen, die regionale Distribution aufbauen und langfristig eine breitere Regalpräsenz anstreben, weiterhin relevant.

Wettbewerbslandschaft

Der nordamerikanische Sportbekleidungsmarkt zeigt eine moderate Konzentration an der Spitze, da große globale Marken nach wie vor starke Positionen halten, aber das Feld bleibt offen genug für Marktanteilsverschiebungen, wenn sich Produktzyklen oder Kanalentscheidungen ändern. Adidas meldete im Jahr 2025 ein währungsneutrales Umsatzwachstum von 10 % in Nordamerika und erwartet für 2026 ein anhaltendes währungsneutrales Wachstum im niedrigen zweistelligen Bereich in der Region, was auf eine wiedererlangte Dynamik in einer der größten Markenpositionen des Marktes hindeutet. Under Armour bewegte sich in die entgegengesetzte Richtung, mit einem Rückgang des Nordamerika-Umsatzes um 8 % auf 2,9 Milliarden USD im Geschäftsjahr 2026, da das Unternehmen die Kanalrationalisierung und Neupositionierung der Marke fortsetzte. Amer Sports erzielte im Jahr 2025 einen Umsatz von 6,6 Milliarden USD und skaliert Arc'teryx durch eine Direktverbraucher-Epizentrum-Strategie, während es auch das Wachstum von Salomon-Schuhen in Nordamerika vorantreibt. VF Corporation kehrte im Geschäftsjahr 2026 ebenfalls zum Jahresumsatzwachstum zurück, mit einem Anstieg von The North Face um 12 %, was zeigt, dass eine Erholung möglich ist, wenn Markeninvestitionen und operative Disziplin verbessert werden.

Drei breite Positionen sind im nordamerikanischen Sportbekleidungs- und Schuhmarkt erkennbar: Premium-Innovationsführer, leistungsorientierte Traditionsmarken und Marken, die sich noch für Relevanz neu aufstellen. NikeSKIMS Studio Stretch ist ein Beispiel dafür, wie führende Marken versuchen, Premium-Terrain durch fokussiertere Design- und Materialgeschichten zu schützen, anstatt sich nur auf Größe zu verlassen. Li-Nings 10-jährige Stephen-Curry-Partnerschaft ist ein weiteres Beispiel, da sie Athletenglaubwürdigkeit mit einer erklärten US-Expansionsstrategie verknüpft und der Marke einen schnelleren Weg in Basketball- und Lifestyle-Gespräche gibt. Under Armours Einführung von The Bouncy Tee im Mai 2026 zeigt, wie Produkterneuerung neben dem Kanal-Reset eingesetzt wird, um seine Comeback-Bemühungen zu unterstützen.

In diesem Umfeld belohnt der nordamerikanische Sportbekleidungsmarkt Marken, die starke Produktgeschichten mit disziplinierter Distribution und konsistenten Markensignalen verbinden können. Geschwindigkeit ist nach wie vor wichtig, aber nicht jede schnelle Markteinführung führt zu dauerhaften Gewinnen, wenn der Marke Vertrauen oder Übereinstimmung mit den Verbraucherbedürfnissen fehlt. Kreislaufwirtschaftliche Produktansprüche und Lieferkettentransparenz werden auch in Einzelhandelsgesprächen nützlicher, insbesondere da Compliance- und Beschaffungsprüfungen zunehmen. Kleinere Marken können immer noch gezielte Nachfragenischen gewinnen, aber nachhaltige Gewinne hängen in der Regel von einem klaren Kategoriefokus ab, anstatt von breiter Expansion ohne Produktautorität.

Marktführer der nordamerikanischen Sportbekleidungsbranche

Nike, Inc.

adidas AG

PUMA SE

Lululemon Athletica Inc.

Anta Sports Products Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Li-Ning kündigte eine 10-jährige Endorsement-Partnerschaft im Wert von 400 Millionen USD mit Stephen Curry und Curry Brand an, die Basketball-, Golf- und Lifestyle-Kategorien mit einem expliziten US-Einzelhandelsexpansionsmandat abdeckt. Der Deal stellt den strategisch bedeutsamsten Markteintrittsschritt eines chinesischen Sportartikelherstellers in Nordamerika dar und nutzt Currys NBA-Superstar-Status als Markenaufbau-Plattform.

- Mai 2026: NikeSKIMS brachte die Studio Stretch-Materialinnovationskollektion auf den Markt, die auf Damen-Studio-Workouts abzielt und leichte Weichheit, adaptive Dehnung und dezente Unterstützung kombiniert. Die Markteinführung erweitert die NikeSKIMS-Plattform in den funktionalen Leistungsbereich und stärkt Nikes Bemühungen, Premium-Damenbekleidungsanteile zurückzugewinnen.

Berichtsumfang des nordamerikanischen Sportbekleidungsmarkts

Der nordamerikanische Sportbekleidungsmarkt bezieht sich auf die Branche, die Bekleidung, Schuhe und Zubehör umfasst, die für Sport, Fitness und aktive Lebensstile konzipiert sind, einschließlich Produkte, die sowohl für sportliche Leistung als auch für alltägliche Athleisure-Bekleidung in den Vereinigten Staaten und Kanada verwendet werden. Der Bericht über den nordamerikanischen Sportbekleidungsmarkt ist segmentiert nach Produkttyp (Sportbekleidung, Sportschuhe und mehr), Kategorie (Mass und Premium), Endnutzer (Männer, Frauen, Kinder), Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte und mehr) und Geografie (Vereinigte Staaten, Kanada und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sportbekleidung | Oberteile und T-Shirts |

| Unterbekleidung | |

| Jacken und Hoodies | |

| Unterwäsche und Kompressionsbekleidung | |

| Bademode | |

| Sonstige Sportbekleidung | |

| Sportschuhe | Laufschuhe |

| Trainings- und Fitnessschuhe | |

| Walkingschuhe | |

| Sportspezifische Schuhe | |

| Sonstige Sportschuhe | |

| Sportzubehör | Taschen |

| Mützen und Hüte | |

| Socken | |

| Handschuhe | |

| Sonstiges Sportzubehör |

| Mass |

| Premium |

| Männer |

| Frauen |

| Kinder |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

| Produkttyp | Sportbekleidung | Oberteile und T-Shirts |

| Unterbekleidung | ||

| Jacken und Hoodies | ||

| Unterwäsche und Kompressionsbekleidung | ||

| Bademode | ||

| Sonstige Sportbekleidung | ||

| Sportschuhe | Laufschuhe | |

| Trainings- und Fitnessschuhe | ||

| Walkingschuhe | ||

| Sportspezifische Schuhe | ||

| Sonstige Sportschuhe | ||

| Sportzubehör | Taschen | |

| Mützen und Hüte | ||

| Socken | ||

| Handschuhe | ||

| Sonstiges Sportzubehör | ||

| Kategorie | Mass | |

| Premium | ||

| Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für nordamerikanische Sportbekleidung bis 2031?

Der Sektor wird voraussichtlich von 186,7 Milliarden USD im Jahr 2026 auf 256,7 Milliarden USD bis 2031 mit einem CAGR von 6,6 % wachsen, unterstützt durch die Nachfrage nach aktivem Lebensstil, Produktinnovationen und einer breiteren Beteiligung am Sport.

Welcher Produkttyp führt die Verkäufe im nordamerikanischen Sportbekleidungsmarkt an?

Sportschuhe führen mit einem Anteil von 62 % im Jahr 2025, unterstützt durch starke Ersatzzyklen und höhere Preisgestaltung im Zusammenhang mit Lauf-, Trainings- und sportspezifischen Innovationen.

Welches Segment wächst nach Endnutzer am schnellsten?

Kinder sind das am schnellsten wachsende Endnutzersegment mit einem CAGR von 7,4 % bis 2031, unterstützt durch eine Rekordbeteiligung am Schulsport und steigende Ausgaben für sportspezifisches Ausrüstung.

Warum sind Fachgeschäfte noch wichtig, wenn der Online-Umsatz steigt?

Fachgeschäfte hielten im Jahr 2025 noch immer einen Anteil von 45,1 %, da Verbraucher oft persönliche Passform-, Gefühl- und Produktberatung wünschen, insbesondere für Schuhe und höherwertige Leistungsprodukte.

Seite zuletzt aktualisiert am: