Marktgröße und Marktanteil für Haarausfallbehandlungsprodukte in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

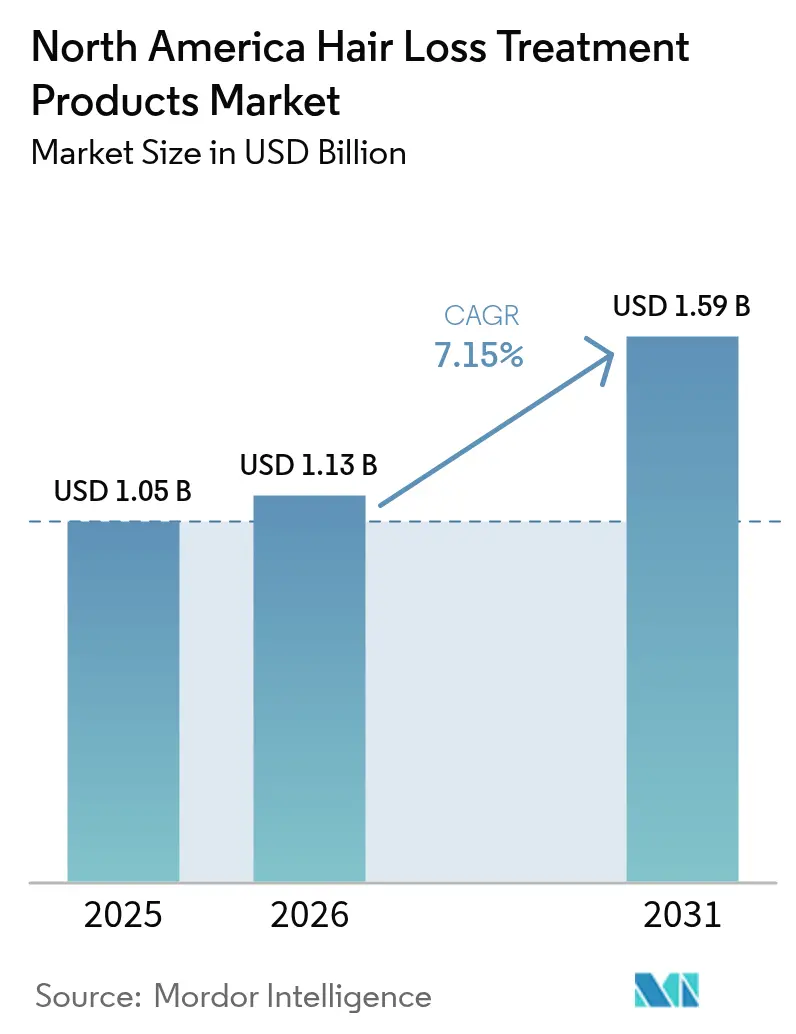

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haarausfallbehandlungsprodukte in Nordamerika von Mordor Intelligence

Die Marktgröße für Haarausfallbehandlungsprodukte in Nordamerika wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und soll von 1,13 Milliarden USD im Jahr 2026 auf 1,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,15 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf eine wachsende Verbraucherbasis, Fortschritte bei therapeutischen Optionen und vielfältige Einzelhandelsstrategien zurückzuführen. In den USA und Kanada erhöht eine alternde Bevölkerung die Prävalenz der androgenetischen Alopezie. Wachsendes ästhetisches Bewusstsein und Bedenken hinsichtlich des Körperbildes, insbesondere bei Personen im Alter von 25 bis 45 Jahren, die durch soziale Medien beeinflusst werden, haben dazu geführt, dass mehr Verbraucher nach Lösungen gegen Haarausfall suchen, um ihr Selbstvertrauen und ihr Erscheinungsbild zu verbessern. Eine wachsende Nachfrage nach natürlichen, organischen und nachhaltigen Haarpflegeprodukten veranlasst Hersteller, sich auf pflanzenbasierte und chemikalienfreie Behandlungen zu konzentrieren. Regulatorische Zulassungen innovativer Wirkstoffe wie Deuruxolitinib und Baricitinib unterstreichen eine reifende wissenschaftliche Pipeline und motivieren sowohl Ärzte als auch Verbraucher zur Nutzung verschreibungspflichtiger Lösungen. Telemedizin- und Direktvertriebsmodelle (DTC) vereinfachen die Behandlungswege, ermöglichen einen schnelleren Zugang zu Verschreibungen und fördern die Markenexperimentierung. Da die FDA und COFEPRIS die Überwachung von Fälschungen verschärfen und Verbraucher evidenzbasierte Inhaltsstoffe bevorzugen, gewinnen etablierte Marken mit robusten Qualitätskontrollen weiterhin einen Wettbewerbsvorteil.

Wesentliche Erkenntnisse des Berichts

- Nach Geschlecht stellten weibliche Käufer im Jahr 2025 einen Anteil von 72,20 % am Marktanteil für Haarausfallbehandlungsprodukte in Nordamerika dar; das männliche Segment wird voraussichtlich die stärkste CAGR von 7,98 % bis 2031 verzeichnen.

- Nach Produkttyp hielten Shampoos und Conditioner im Jahr 2025 einen Umsatzanteil von 82,62 %, während Seren voraussichtlich bis 2031 eine CAGR von 7,44 % erzielen werden.

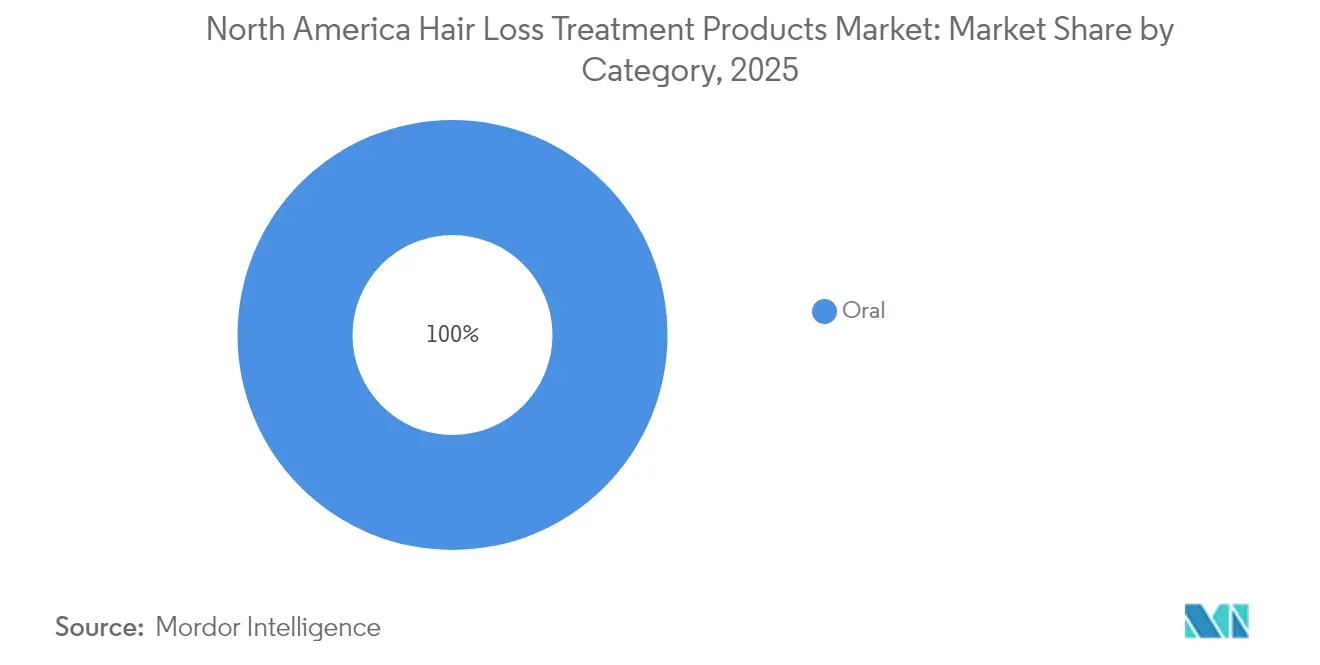

- Nach Kategorie machten topische Formulierungen im Jahr 2025 90,85 % der Marktgröße für Haarausfallbehandlungsprodukte in Nordamerika aus, während orale Behandlungen bis 2031 mit einer CAGR von 7,85 % wachsen werden.

- Nach Vertriebskanal kontrollierten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Anteil von 47,10 %; der Online-Einzelhandel wird voraussichtlich die schnellste CAGR von 7,76 % zwischen 2026 und 2031 liefern.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 69,65 % an der Marktgröße für Haarausfallbehandlungsprodukte in Nordamerika; Mexiko strebt bis 2031 eine CAGR von 7,44 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Haarausfallbehandlungsprodukte in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerungsdemografie und Prävalenz der androgenetischen Alopezie | +1.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Wachsendes ästhetisches Bewusstsein und Einfluss sozialer Medien | +1.5% | Städtische Märkte der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Haarausfall und Kahlheit | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Ausweitung von Heimbehandlungsoptionen | +1.0% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen, organischen und nachhaltigen Produkten | +0.9% | Premiumsegmente in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Therapien | +0.8% | Vereinigte Staaten führend, Kanada folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerungsdemografie und Prävalenz der androgenetischen Alopezie bilden die Marktgrundlage

Die demografischen Verschiebungen in Nordamerika erzeugen eine anhaltende Nachfrage nach Haarausfallbehandlungen, da die Fälle androgenetischer Alopezie weiter zunehmen. Laut der Nationalen Alopezie-Areata-Stiftung (National Alopecia Areata Foundation) sind in den USA etwa 700.000 Personen von einer Form der Alopecia areata betroffen[1]Quelle: Nationale Alopezie-Areata-Stiftung, "Alopecia Areata", www.naaf.org. Die alternde Bevölkerung, insbesondere die große demografische Gruppe der Babyboomer, treibt die zunehmende Nutzung von Behandlungen voran. Der Anstieg diagnostizierter Fälle und das wachsende Bewusstsein für verfügbare Behandlungen fördern Innovationen und das Marktwachstum für Haarausfallbehandlungen. Das US-Volkszählungsbüro (U.S. Census Bureau) berichtet, dass die Bevölkerung ab 65 Jahren in den USA im Jahr 2025 um 3,1 % gewachsen ist und 61,2 Millionen erreicht hat[2]Quelle: US-Volkszählungsbüro, "Ältere Bevölkerung und Alterung", www.census.gov. Da die Prävalenz der androgenetischen Alopezie mit dem Alter zunimmt, gewährleistet dieser demografische Trend ein gleichbleibendes Marktwachstum, das weitgehend von konjunkturellen Schwankungen unberührt bleibt. Haarausfall als progressive Erkrankung erfordert eine langfristige Therapietreue. In Mexiko verbessert der Ausbau der Gesundheitsinfrastruktur, unterstützt durch die regulatorische Modernisierung von COFEPRIS, den Zugang zu verschreibungspflichtigen und rezeptfreien Behandlungen, insbesondere für ältere Bevölkerungsgruppen, denen es zuvor an spezialisierter dermatologischer Versorgung mangelte.

Soziale Medien verstärken die Therapieakzeptanz bei jüngeren demografischen Gruppen

Soziale Medienplattformen wie Instagram, TikTok, YouTube und Facebook sind mit persönlichen Berichten und Erfahrungsberichten über Haarausfall und Behandlungserfahrungen gefüllt. Diese Erzählungen sprechen jüngere Zielgruppen stark an und motivieren sie, beworbene Produkte und Therapien auszuprobieren. Digitale Plattformen, insbesondere TikTok, verändern die Art und Weise, wie Personen Haarausfallbehandlungen entdecken und annehmen, wobei TikTok sich als der führende Gesundheits- und Schönheits-E-Retailer in den USA etabliert hat. Influencer und Prominente, die ihre Haarpflegeroutinen, Verwandlungen oder Haarausfallbehandlungen teilen, erzeugen virale Trends, die das Bewusstsein steigern und die Therapieakzeptanz normalisieren. Ihre Empfehlungen beeinflussen die Produktpräferenzen und Kaufentscheidungen jüngerer Verbraucher erheblich. Soziale Medien dienen als Entdeckungsplattform, auf der jüngere Nutzer regelmäßig auf neue Produkte, Behandlungsoptionen und Werbeangebote stoßen, was ihre Überlegungs- und Kaufentscheidungen beschleunigt. Die Internet- und Social-Media-Nutzung ist in der Region weit verbreitet; laut der Weltbank nutzten im Jahr 2023 93 % der US-Bevölkerung das Internet[3]Quelle: Weltbank, "Personen, die das Internet nutzen", www.worldbank.org. Obwohl soziale Medien dazu beitragen, Behandlungen zu popularisieren, verbreiten sie auch unbestätigte Behauptungen und Fehlinformationen. Dieser doppelte Effekt kann Neugier und Experimentierfreude wecken, aber auch Verwirrung stiften, was die Notwendigkeit evidenzbasierter Marketingstrategien unterstreicht.

Technologische Innovation erweitert die Behandlungseffektivität und den Patientenzugang

Innovative therapeutische Mechanismen erweitern das Spektrum der Behandlungsoptionen deutlich über den traditionellen Einsatz von Minoxidil und Finasterid hinaus. Zu den vielversprechenden Entwicklungen in der Pipeline gehört PP405 von Pelage Pharmaceuticals. Dieses topische niedermolekulare Molekül, das sich derzeit in klinischen Phase-2a-Studien befindet, ist darauf ausgelegt, ruhende Follikeln-Stammzellen anzusprechen. Sein Mechanismus birgt das Potenzial, das Wachstum von Terminalhaaren zu stimulieren, die dicker und robuster sind als das feinere Vellushar. Darüber hinaus gewinnt die Thrombozyten-reiches-Plasma-Therapie (PRP-Therapie) als autologe Wachstumsfaktorbehandlung zunehmend klinische Akzeptanz und nutzt die eigenen Thrombozyten des Patienten zur Förderung des Haarwuchses. Auch Geräte zur Niedriglaser-Therapie (LLLT) gewinnen als nicht-invasive, benutzerfreundliche Lösungen für die Heimbehandlung an Bedeutung. Darüber hinaus revolutionieren Fortschritte bei den Verabreichungssystemen, wie Mikronadeln und Nanopartikelformulierungen, die topischen Behandlungen. Diese innovativen Methoden verbessern die Penetration von Wirkstoffen und minimieren gleichzeitig systemische Nebenwirkungen, wodurch Patientenbedenken hinsichtlich der Risiken oraler Medikamente wirksam begegnet wird.

Ausweitung von Heimbehandlungsoptionen demokratisiert den Zugang und senkt die Kosten

Verbraucher haben jetzt die Möglichkeit, Haarausfall bequem zu Hause mit einer Vielzahl von Produkten zu behandeln, darunter Shampoos, Conditioner, Seren, Öle und orale Nahrungsergänzungsmittel. Diese Lösungen eliminieren die Notwendigkeit von Fachkonsultationen oder klinischen Verfahren und machen sie zu einer zugänglichen Option. Diese Benutzerfreundlichkeit hat die Attraktivität solcher Produkte erheblich gesteigert, insbesondere bei jüngeren Personen und budgetbewussten Verbrauchern. Die wachsende Nachfrage der Verbraucher nach bequemen und privaten Behandlungsoptionen treibt das schnelle Wachstum von Direktvertriebsplattformen und häuslichen medizinischen Lösungen voran. In Kanada beseitigen Telemedizinplattformen wie Felix, Jack Health und PepHealth zusammen mit aufkommenden Diensten wie Choiz in Mexiko effektiv traditionelle Barrieren beim Zugang zu Verschreibungen und senken dabei die Beratungskosten erheblich. Eine Studie der Universität Toronto hebt den dringenden Bedarf an alternativen Zugangswegen hervor und zeigt, dass nur 38 % der Dermatologen in Ontario OHIP-Überweisungen für Haarausfallbehandlungen annehmen. Im März 2025 führte Skin + Me den Dienst Hair + Me ein, der personalisierte Verschreibungsformulierungen anbietet. Diese Formulierungen kombinieren pharmazeutische Wirkstoffe, darunter Minoxidil, Finasterid und Dutasterid, mit botanischen Ölen und demonstrieren damit eine nahtlose Integration von pharmazeutischer Wirksamkeit und verbraucherorientierter Bequemlichkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und unregulierte Produkte | -1.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Gesundheitsinfrastruktur | -0.9% | Mexiko, ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber der Langzeitsicherheit | -0.8% | Kernmärkte | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren | -0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung gefälschter Produkte untergräbt das Verbrauchervertrauen

Die FDA hat im Zeitraum 2024–2025 mehrere Warnungen bezüglich nicht zugelassener Haarausfallprodukte herausgegeben, darunter spezifische Warnungen zu komponierten topischen Finasterid-Formulierungen, die mit unerwünschten Wirkungen in Verbindung gebracht wurden. Regulatorische Durchsetzungsmaßnahmen haben sich erheblich verschärft, da gefälschte Produkte die Schwächen der Verbraucher ausnutzen, einschließlich der Verzweiflung nach wirksamen Behandlungen und eingeschränktem Zugang zu Verschreibungen. Dieses Problem ist besonders in Online-Marktplätzen verbreitet, wo Überprüfungsmechanismen häufig unzureichend sind, um die Produktauthentizität sicherzustellen. Die weit verbreitete Verfügbarkeit unregulierter Formulierungen stellt eine doppelte Bedrohung dar, da diese Produkte nicht nur das Risiko der Unwirksamkeit tragen, sondern auch ernsthafte Sicherheitsbedenken aufwerfen können. Bei einigen dieser Formulierungen wurden nicht deklarierte pharmazeutische Inhaltsstoffe oder schädliche Verfälschungsmittel gefunden, die die Verbraucher weiter gefährden. In Mexiko hat COFEPRIS die Aufsicht über kosmetische Einrichtungen durch die Durchsetzung strengerer Überprüfungsanforderungen gemäß NOM-259 Guter Herstellungspraxis, die im Juli 2023 in Kraft getreten ist, verbessert. Darüber hinaus hat COFEPRIS vereinfachte Verfahren eingeführt, um die Genehmigung legitimer Gesundheitsprodukte zu erleichtern. Verbraucheraufklärungskampagnen betonen weiterhin die Bedeutung der Verwendung von FDA-zugelassenen Behandlungen und der Konsultation zugelassener Gesundheitsdienstleister. Fehlinformationen in sozialen Medien bleiben jedoch eine erhebliche Herausforderung, da sie unbestätigte Heilmittel und potenziell gefährliche Heimrezepturen fördern und die Bemühungen zur Gewährleistung der Verbrauchersicherheit weiter erschweren.

Lücken in der Gesundheitsinfrastruktur schränken den Behandlungszugang ein

Patienten sehen sich aufgrund eines Mangels an Dermatologen und Haarausfallspezialisten häufig mit Verzögerungen bei der Diagnose und dem Beginn der Behandlung konfrontiert, insbesondere in ländlichen oder unterversorgten Gebieten. Die Zugangsprobleme in ländlichen Regionen werden durch die geografische Fehlverteilung verschärft. Darüber hinaus erschweren Managed-Care-Gatekeeping und Anforderungen zur Vorabgenehmigung den Zugang zu verschreibungspflichtigen Behandlungen zusätzlich. Eine Studie der Universität Toronto hebt systemische Kapazitätsgrenzen hervor: Nur 38 % der Dermatologen in Ontario nehmen Überweisungen der gesetzlichen Krankenversicherung für Haarausfallbehandlungen an, was die Hürden unterstreicht, mit denen viele Patienten bei der Inanspruchnahme spezialisierter Versorgung konfrontiert sind. In Mexiko sind die Infrastrukturprobleme noch ausgeprägter. COFEPRIS, unter der Führung der neuen Kommissarin Armida Zuñiga, setzt sich für Regulierungsreformen im Jahr 2025 ein, um Genehmigungsstaus zu bekämpfen und die Geräteregistrierung zu vereinfachen. Während die Ausweitung der Telemedizin eine gewisse Entlastung dieser Zugangsbeschränkungen bietet, unterscheiden sich die regulatorischen Rahmenbedingungen für Fernverschreibungen erheblich zwischen den verschiedenen Rechtsgebieten. Diese Unterschiede können dazu führen, dass komplexe Fälle, die eine persönliche Untersuchung erfordern, unzureichend behandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoos treiben das Volumen an, während Seren die Innovationsprämie erfassen

Shampoos und Conditioner halten im Jahr 2025 einen dominanten Anteil von 82,62 % am nordamerikanischen Markt für Haarausfallbehandlungsprodukte und unterstreichen damit die Präferenz der Verbraucher für diese bekannten, täglich verwendeten Produkte. Diese Artikel profitieren von einer breiten Einzelhandelsverfügbarkeit in Supermärkten, Apotheken und E-Commerce-Plattformen und ermöglichen eine breite Marktdurchdringung ohne Verschreibungspflicht oder spezialisierte Beratung. Andererseits sind Seren das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,44 % bis 2031. Ihr Wachstum wird durch die Positionierung als Premiummarke und die Aufnahme klinisch-gradiger Inhaltsstoffe angetrieben, die höhere Preisgestaltungen unterstützen. Darüber hinaus hat der wachsende Trend der „Skinifikation” in der Haarpflege die Verbrauchererwartungen an präzise, wirksame Formulierungen in eleganter Verpackung ähnlich wie Gesichtsseren erhöht.

Gleichzeitig nutzt die Kategorie „Sonstige”, die Nahrungsergänzungsmittel, Geräte und professionelle Behandlungen umfasst, Innovationen aus angrenzenden Märkten wie Nutrazeutika und Medizinprodukte. Das regulatorische Umfeld variiert jedoch erheblich: Shampoos werden als Kosmetika reguliert, während Seren mit pharmazeutischen Inhaltsstoffen den Arzneimittelzulassungsprozessen folgen müssen. Diese regulatorische Komplexität verschafft etablierten Marktteilnehmern mit Compliance-Expertise einen Wettbewerbsvorteil.

Nach Geschlecht: Beschleunigung des männlichen Segments stellt weibliche Marktdominanz in Frage

Weibliche Verbraucher halten im Jahr 2025 einen bedeutenden Marktanteil von 72,20 %, angetrieben durch zunehmende gesellschaftliche Akzeptanz von Haarpflegeinvestitionen und ein vielfältiges Produktangebot, von Kosmetika bis hin zu medizinisch-gradigen Behandlungen. Haarausfall bei Frauen tritt häufig als diffuse Ausdünnung statt als traditioneller Haarausfall nach Muster auf, was die Nachfrage nach volumengebenden Shampoos, Kopfhautbehandlungen und hormonellen Therapien wie Spironolacton und topischen Antiandrogenen antreibt. Das männliche Segment wächst unterdessen rasch mit einer prognostizierten CAGR von 7,98 % bis 2031, unterstützt durch abnehmendes Stigma und gezielte Marketingbemühungen, die die psychologischen Auswirkungen der androgenetischen Alopezie ansprechen.

Rogaines Kampagne „National Hats Off Day” (Nationaler Tag des Hutabnehmens) ist ein Beispiel für eine effektive Ansprache männlicher Verbraucher. Darüber hinaus heben ethnische Unterschiede in der Behandlungswahrnehmung Chancen für die Marktsegmentierung hervor und deuten darauf hin, dass kulturell zugeschnittene Strategien die Akzeptanz beschleunigen könnten. Männerfokussierte Direktvertriebsplattformen wie Hims und Roman haben den Verschreibungszugang durch Telemedizin vereinfacht. Darüber hinaus eröffnet die Zulassung von JAK-Inhibitoren neue Optionen für schwere Fälle, die zuvor auf Haartransplantationen beschränkt waren. Die Kombination aus Einfluss sozialer Medien, klinischen Fortschritten und reduzierten Zugangshürden positioniert das männliche Segment trotz seiner derzeit kleineren Marktbasis für nachhaltiges Wachstum.

Nach Kategorie: Dominanz topischer Behandlungen steht vor einer Renaissance oraler Therapien

Topische Behandlungen dominieren den Markt mit einem bedeutenden Anteil von 90,85 % im Jahr 2025 und unterstreichen damit eine starke Verbraucherpräferenz für lokalisierte Anwendungsmethoden. Diese Präferenz ergibt sich aus den Vorteilen einer reduzierten systemischen Exposition und der Bequemlichkeit der rezeptfreien Verfügbarkeit. Unter diesen gewinnen topische Finasterid-Formulierungen zunehmend an Popularität als praktikable Alternativen zur oralen Verabreichung. Diese Formulierungen bieten den Vorteil, sexuelle Nebenwirkungen zu minimieren und gleichzeitig ihre Wirksamkeit durch gezielte Abgabe direkt auf die Kopfhaut aufrechtzuerhalten, wodurch Verbraucherbedenken hinsichtlich Sicherheit und Wirksamkeit begegnet wird.

Orale Behandlungen, die derzeit einen Marktanteil von 9,15 % haben, verzeichnen ein starkes Wachstum mit einer prognostizierten CAGR von 7,85 % bis 2031. Dieses Wachstum wird durch die klinische Validierung von niedrig dosiertem oralem Minoxidil und regulatorische Zulassungen für innovative systemische Mechanismen angetrieben. Die FDA-Zulassung von Deuruxolitinib (Leqselvi) für schwere Alopecia areata markiert die erste neue orale Haarausfallbehandlung seit Jahrzehnten und etabliert die JAK-Inhibition als tragfähigen therapeutischen Ansatz. Orales Minoxidil, ursprünglich für die Behandlung von Bluthochdruck entwickelt, wird zunehmend Off-Label für androgenetische Alopezie eingesetzt, unterstützt durch dermatologische Konsensrichtlinien und Fortschritte in kardiovaskulären Überwachungsprotokollen. Telemedizinplattformen verbessern den Verschreibungszugang und adressieren den Überwachungsbedarf, obwohl Warnhinweise für JAK-Inhibitoren bezüglich Infektions-, Herz-Kreislauf- und Malignitätsrisiken eine sorgfältige Patientenauswahl und laufende Überwachung erfordern.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Wachstum des Online-Einzelhandels

Gesundheits- und Schönheitsgeschäfte behaupten im Jahr 2025 mit einem dominanten Marktanteil von 47,10 % ihre Stellung, indem sie ihr spezialisiertes Produktwissen nutzen, professionelle Beratungen anbieten und Premiummarken positionieren, um hochwertige Transaktionen zu sichern. Diese Geschäfte spielen eine entscheidende Rolle bei der Aufklärung der Verbraucher über komplexe Behandlungsoptionen, bieten Möglichkeiten für Produkttests und betreiben effektives Upselling von Komplementärprodukten wie Kopfhautpflegeprodukten und Stylinghilfen, wodurch das Gesamteinkaufserlebnis verbessert wird.

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Vertriebskanal mit einer robusten prognostizierten CAGR von 7,76 % bis 2031. Dieses Wachstum wird durch die Bequemlichkeit des Online-Shoppings, den damit verbundenen Datenschutz und die zunehmende Akzeptanz von abonnementbasierten Modellen angetrieben. TikTok Shop hat sich als bedeutender Akteur etabliert und ist zum größten Gesundheits- und Schönheits-E-Retailer in den Vereinigten Staaten geworden. Andererseits bedienen Supermärkte und Hypermärkte die breitere Verbraucherbasis mit wettbewerbsfähigen Preisen und Bequemlichkeit und machen sie zur bevorzugten Wahl für Mainstream-Einkäufe. Die regulatorische Aufsicht durch die FDA gewährleistet die Produktsicherheit in allen Vertriebskanälen, während die Einführung vereinfachter Verfahren für Gesundheitsprodukte durch COFEPRIS die Expansion des grenzüberschreitenden E-Commerce nach Mexiko erleichtert und das Marktwachstum weiter antreibt.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen dominanten Anteil von 69,65 % am nordamerikanischen Markt für Haarausfallbehandlungsprodukte. Diese Dominanz ist auf die fortschrittliche Gesundheitsinfrastruktur, das hohe verfügbare Einkommen und die gut etablierten regulatorischen Rahmenbedingungen zurückzuführen, die die Einführung innovativer Behandlungen fördern. Der US-Markt profitiert erheblich von einem robusten Netzwerk an Dermatologie-Fachleuten, obwohl der Fachkräftemangel den Patientenzugang vor Herausforderungen stellt. Die FDA spielt eine zentrale Rolle bei der Gestaltung sowohl nationaler als auch globaler Behandlungsstandards. Ein aktuelles Beispiel ist die Zulassung von Deuruxolitinib für Alopecia areata, die weltweit einen neuen therapeutischen Maßstab gesetzt hat. Darüber hinaus verändert die wachsende Durchdringung des E-Commerce im Bereich Beauty und Körperpflege die Marktlandschaft. Plattformen wie Amazon und TikTok Shop gewinnen zunehmend Marktanteile, indem sie abonnementbasierte Modelle und Social-Commerce-Strategien integrieren und Behandlungen für Verbraucher zugänglicher machen.

Kanada stellt einen gut etablierten und reifen Markt dar, der durch eine allgemeine Gesundheitsversorgung unterstützt wird, die den Zugang zu Verschreibungen erleichtert. Allerdings schaffen Unterschiede bei der Annahme von Dermatologie-Überweisungen zwischen den Provinzen Ungleichheiten im Zugang zu spezialisierter Versorgung. Im Januar 2024 genehmigte Health Canada Baricitinib (Olumiant) für Alopecia areata und erweiterte damit das Spektrum der verfügbaren Behandlungsoptionen für Patienten. Telemedizinplattformen wie Felix und Jack Health begegnen geografischen Herausforderungen durch die Bereitstellung von Fernzugang zu Gesundheitsdienstleistungen, insbesondere in ländlichen Gebieten. Der kanadische Markt spiegelt auch eine wachsende Betonung der Nachhaltigkeit wider, mit einer starken Präferenz für natürliche und organische Formulierungen. Dieser Trend steht im Einklang mit regulatorischen Prioritäten, die auf Zutaten-Transparenz und umweltfreundliche Praktiken ausgerichtet sind.

Mexiko entwickelt sich zur am schnellsten wachsenden Geografie im nordamerikanischen Markt für Haarausfallbehandlungsprodukte mit einer prognostizierten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,44 % bis 2031. Dieses Wachstum wird durch eine expandierende Mittelklasse, laufende Verbesserungen der Gesundheitsinfrastruktur und regulatorische Modernisierungsinitiativen unter der Führung von COFEPRIS angetrieben. Unter der Führung von Kommissarin Armida Zuñiga, die 2025 Reformen umsetzen wird, führt COFEPRIS Maßnahmen ein, um Gesundheitsversorgungsverfahren zu vereinfachen, Genehmigungsfristen durch Digitalisierung zu verkürzen und den Rahmen für die Herstellung von Biologika zu stärken. Telemedizinplattformen wie Choiz gewinnen an Bedeutung, indem sie personalisierte Haarausfallbehandlungen unter COFEPRIS-Aufsicht anbieten. Darüber hinaus hat die Einführung der NOM-259 Guten Herstellungspraktiken für Kosmetika im Juli 2023 die Produktqualitätsstandards verbessert. Der Markt profitiert weiterhin von der Expansion des grenzüberschreitenden E-Commerce, unterstützt durch harmonisierte regulatorische Ansätze und wachsende Verbraucherakzeptanz des Online-Kaufs von Gesundheitsprodukten.

Wettbewerbslandschaft

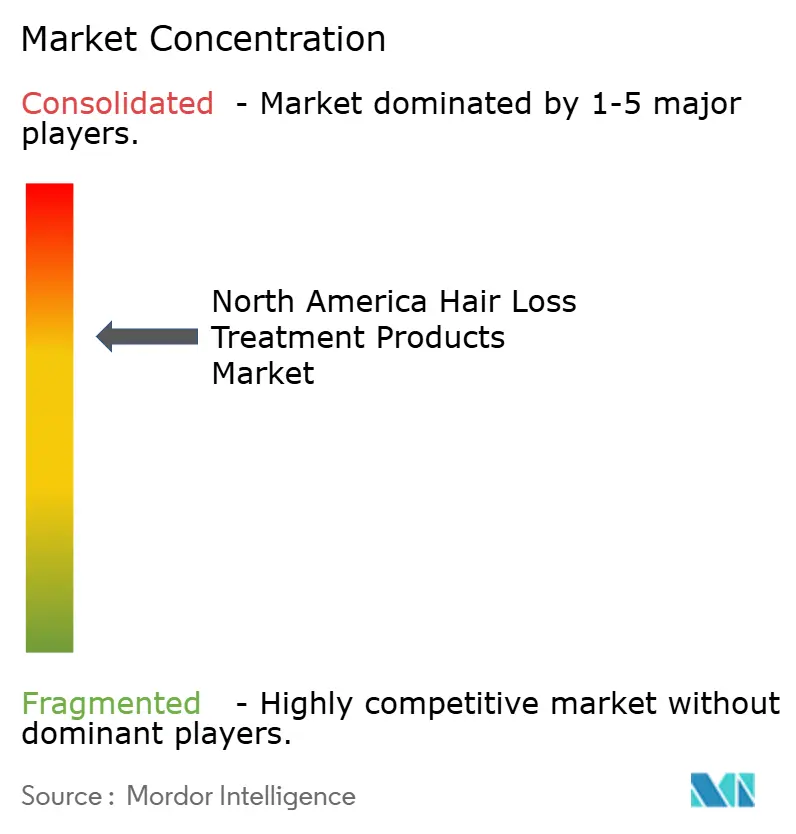

Der nordamerikanische Markt für Haarausfallbehandlungsprodukte weist eine moderate Konzentration auf, wobei etablierte Konsumgüterunternehmen ihre Markenwiedererkennung, Vertriebsnetzwerke und regulatorische Expertise nutzen, um Marktpositionen zu behaupten. Führende Marktteilnehmer wie Procter and Gamble und L'Oréal haben ihre Angebote diversifiziert, von Massenmarkt-Shampoos bis hin zu verschreibungspflichtigen Behandlungen. Sie konzentrieren sich auch auf Direktvertriebsplattformen und Social-Media-Marketing, um jüngere Verbraucher anzusprechen. Unternehmen setzen auf eine Omnichannel-Vertriebsstrategie, die traditionelle Einzelhandelspartnerschaften mit den wachsenden E-Commerce- und Telemedizinkanälen in Einklang bringt, die höhere Margen bieten und direkte Beziehungen zu den Verbrauchern fördern.

Der Wettbewerb verschärft sich, da Biotechnologieunternehmen innovative Ansätze zur Regeneration von Follikeln, Immunmodulation und Stammzellaktivierung einführen. Unternehmen wie Pelage Pharmaceuticals mit PP405 und etablierte Pharmaunternehmen, die JAK-Inhibitoren entwickeln, treten zunehmend als Wettbewerber zu traditionellen topischen Behandlungen auf. Regulatorische Zulassungsprozesse und strenge Sicherheitsstandards stellen jedoch natürliche Markteintrittsbarrieren dar. Zu den wichtigsten Marktteilnehmern gehören Procter and Gamble, L'Oréal, Unilever, Church and Dwight und Kenvue. Diese Unternehmen investieren mit ihren umfangreichen Produktportfolios in den entwickelten Regionen Nordamerikas erheblich in Forschung und Entwicklung sowie Marketing, um ihren Marktanteil zu steigern. Darüber hinaus konzentrieren sie sich auf Online-Vertriebskanäle, um ihre Produkte zu vermarkten und zu bewerben, mit dem Ziel, ihre geografische Präsenz und ihren Kundenstamm zu erweitern. Digitale und Social-Media-Werbung wird eingesetzt, um das Bewusstsein für neue Produkteinführungen zu schärfen.

Die Technologieakzeptanz treibt die Differenzierung voran, wobei Unternehmen in personalisierte Formulierungen, KI-gesteuerte Diagnostik und fortschrittliche Verabreichungssysteme wie Mikronadeln und Formulierungen mit verzögerter Freisetzung investieren. Die Maßnahmen der FDA gegen gefälschte Produkte schaffen Chancen für legitime Hersteller, ihre Sicherheit, Wirksamkeit und regulatorische Compliance hervorzuheben. Gleichzeitig ermöglichen COFEPRIS-Regulierungsreformen in Mexiko einen schnelleren Markteintritt für Unternehmen mit nachgewiesenen Sicherheitsprofilen.

Marktführer für Haarausfallbehandlungsprodukte in Nordamerika

The Procter and Gamble Company

L'Oréal SA

Unilever Plc

Church and Dwight Co.

Kenvue

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Sun Pharma hat LEQSELVI in den USA eingeführt und bietet damit sowohl geeigneten Patienten als auch Gesundheitsdienstleistern eine neue und wirksame Behandlung für schwere Alopecia areata an.

- Mai 2025: Mallia Therapeutics ist eine Partnerschaft mit Northway Biotech eingegangen, um das sCD83-Protein herzustellen, und stärkt damit die Bemühungen zur Entwicklung biologischer Behandlungen für Autoimmunerkrankungen, einschließlich Alopecia areata.

- Dezember 2024: Elevai hat eine fortschrittliche Haarpflegelinie eingeführt, die auf die Behandlung von dünner werdendem Haar abzielt und klinisch validierte Formulierungen für wirksame Ergebnisse enthält.

- Oktober 2024: Organon hat die Übernahme von Dermavant Sciences abgeschlossen, einschließlich der VTAMA (Tapinarof)-Plattform. Dieser strategische Schritt stärkt das Dermatologie-Portfolio von Organon und bietet erhebliches Potenzial zur Behandlung von Kopfhauterkrankungen sowie zur Erweiterung der Marktpräsenz.

Berichtsumfang für den Markt für Haarausfallbehandlungsprodukte in Nordamerika

Haarausfallbehandlungsprodukte sind nährende Produkte, die zur Behandlung häufiger haarbezogener Probleme wie Haarausfall, Trockenheit, Schuppen, krauses Haar und dünnes Haar eingesetzt werden sowie zur Stärkung, Reinigung und Förderung des Haarwuchses beitragen.

Der nordamerikanische Markt für Haarausfallbehandlungsprodukte ist segmentiert nach Produkttyp (Shampoos und Conditioner, Nahrungsergänzungsmittel und Vitamine, Seren und Öle sowie sonstige Produkttypen), Vertriebskanal (Supermärkte/Hypermärkte, Convenience-Stores, Facheinzelhändler, Apotheken und Drogerien, Online-Einzelhandelsgeschäfte sowie sonstige Vertriebskanäle) und Geografie (Vereinigte Staaten, Kanada, Mexiko und Übriges Nordamerika). Der Bericht bietet die Marktgröße und -werte in (USD Millionen) für die Prognosejahre für die oben genannten Segmente.

| Shampoos und Conditioner |

| Seren |

| Sonstige |

| Männlich |

| Weiblich |

| Topisch |

| Oral |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstiger Vertriebskanal |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Shampoos und Conditioner |

| Seren | |

| Sonstige | |

| Nach Geschlecht | Männlich |

| Weiblich | |

| Nach Kategorie | Topisch |

| Oral | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiger Vertriebskanal | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haarausfallbehandlungsprodukte in Nordamerika im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt und soll mit einer CAGR von 7,15 % auf 1,59 Milliarden USD bis 2031 wachsen.

Welches Produktformat verzeichnet das höchste Absatzvolumen?

Shampoos und Conditioner dominieren mit einem Umsatzanteil von 82,62 % dank der regelmäßigen Verwendung und der rezeptfreien Verfügbarkeit.

Welche therapeutische Innovation hat die Verschreibungsoptionen zuletzt grundlegend verändert?

Die Zulassung des JAK-Inhibitors Deuruxolitinib durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Jahr 2024 hat die erste neue orale Therapie für schwere Alopecia areata seit Jahrzehnten eingeführt.

Warum ist Mexiko das am schnellsten wachsende Ländersegment?

Upgrades der Gesundheitsinfrastruktur, die regulatorische Modernisierung durch die Bundeskommission zum Schutz vor Gesundheitsrisiken (Comisión Federal para la Protección contra Riesgos Sanitarios, COFEPRIS) und eine wachsende Mittelschicht treiben Mexiko in Richtung einer CAGR von 7,44 % bis 2031.

Seite zuletzt aktualisiert am: