Nordamerika FMCG B2B E-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

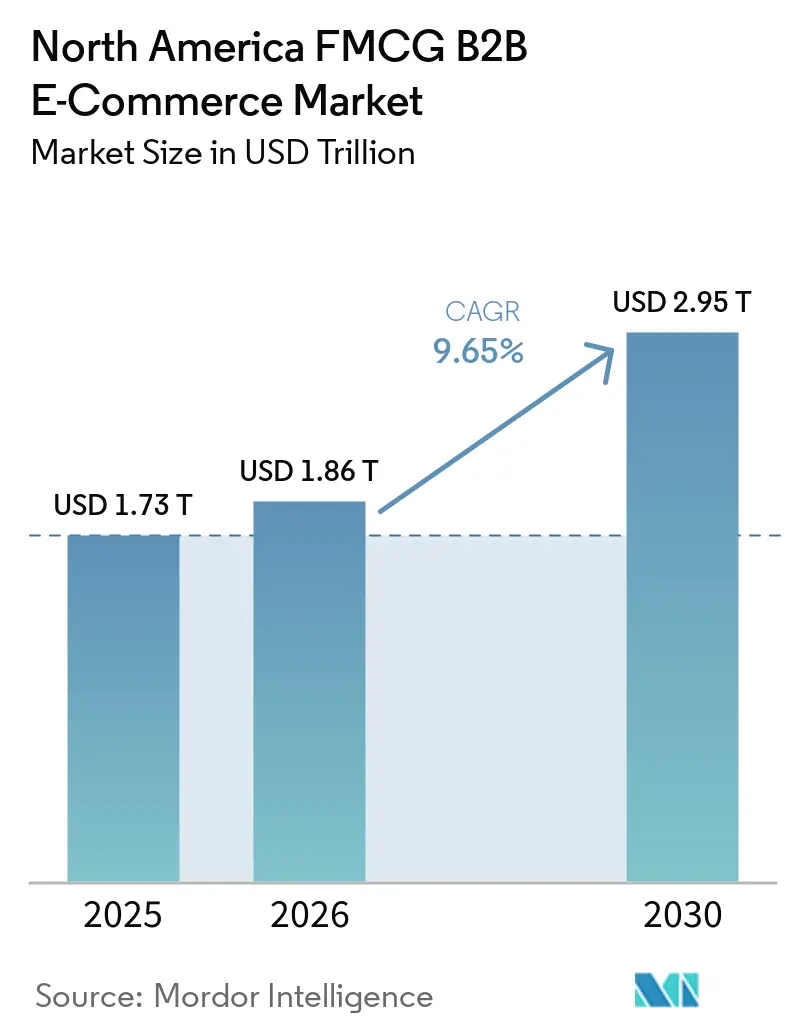

| Marktgröße im Basisjahr (2025) | 1.73 Billionen US-Dollar |

| Marktgröße (2026) | 1.86 Billionen US-Dollar |

| Marktgröße (2030) | 2.95 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.65% CAGR |

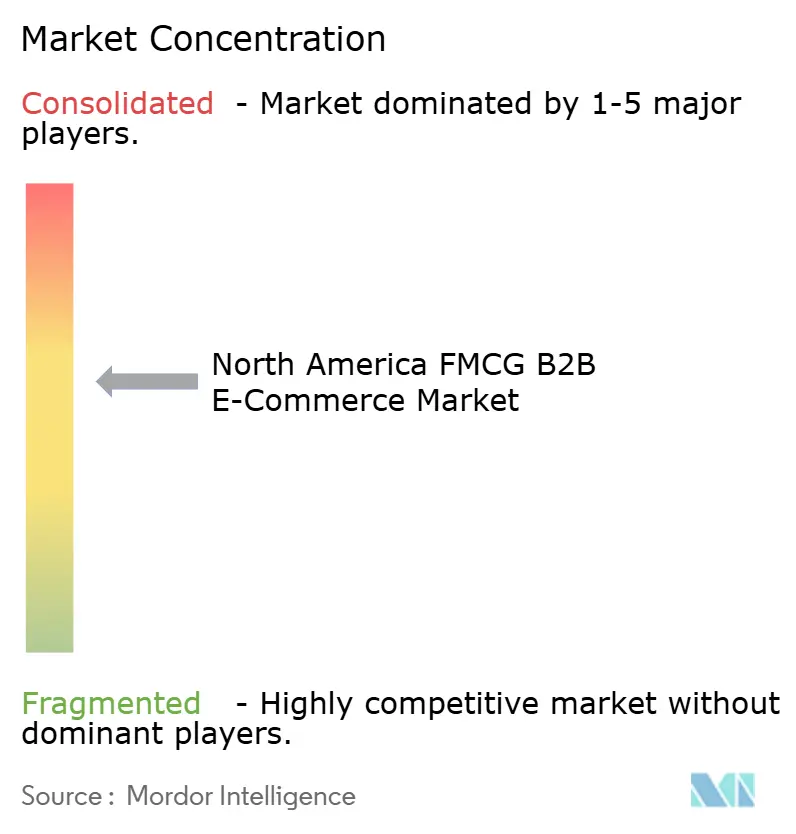

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika FMCG B2B E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika FMCG B2B E-Commerce-Marktes wird voraussichtlich von 1,73 Billionen USD im Jahr 2025 und 1,86 Billionen USD im Jahr 2026 auf 2,95 Billionen USD bis 2030 anwachsen, was einem CAGR von 9,65 % zwischen 2026 und 2030 entspricht.

Die Einführung integrierter EDI-, API- und E-Procurement-Workflows skaliert bei großen Käufern, die Ausgaben zentralisieren, Procure-to-Pay-Prozesse standardisieren und manuelle Auftragserfassungskosten reduzieren. Regulatorische Rückverfolgbarkeits- und Serialisierungsvorschriften treiben Investitionen in EPCIS 2.0-Ereignisdaten, Sichtbarkeit auf Fallebene und 24-Stunden-Datenabruf voran, die für Distributoren und Lieferanten regulierter Produkte mittlerweile zum Standard gehören. Eingebettete Retail-Media-Angebote innerhalb von B2B-Portalen generieren margenstarke Einnahmequellen, verbessern die geschlossene Attribution am Bestellpunkt, unterstützen die Plattformmonetarisierung und differenzieren das Käufererlebnis. Plattforminhaber konsolidieren Marktanteile, da Käufer zu Self-Service-Portalen mit Vertragspreisen und integrierter Rechnungsstellung migrieren, während Marktplätze die Auswahl dort weiter ausbauen, wo traditionellen Distributoren Breite oder digitale Tiefe fehlt. Der nordamerikanische FMCG B2B E Commerce Markt wird auch durch Nearshoring und USMCA-konforme Auftragsabwicklung geprägt, was grenzüberschreitende Lieferzyklen verkürzt und zweisprachige, compliance-fähige Kataloge in großem Maßstab fördert.

Wichtigste Erkenntnisse des Berichts

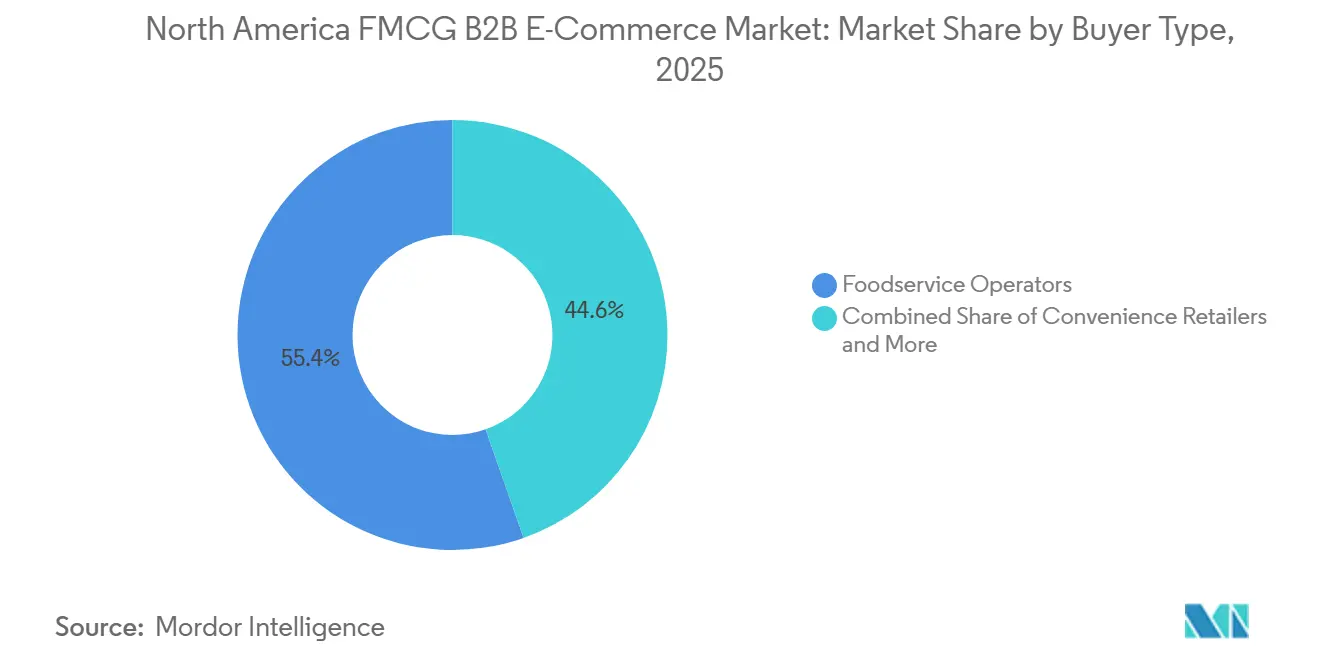

- Nach Käufertyp führten Gastronomieunternehmen den nordamerikanischen FMCG B2B E Commerce Markt mit einem Marktanteil von 55,37 % im Jahr 2025 an, und Convenience-Einzelhändler werden voraussichtlich bis 2031 mit einer CAGR von 12,76 % wachsen.

- Nach Produktkategorie entfielen im Jahr 2025 81,25 % des Marktanteils auf Lebensmittel und Getränke, während Reinigungs- und Sanitärprodukte bis 2031 voraussichtlich mit einer CAGR von 11,39 % wachsen werden.

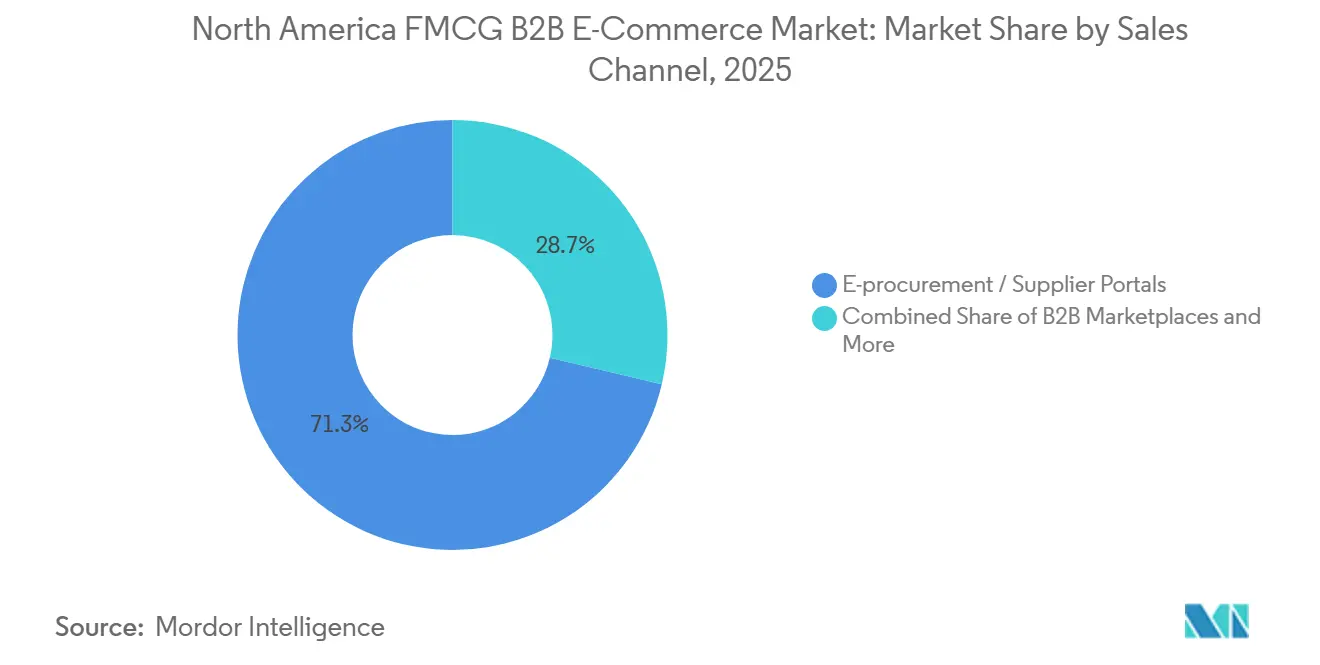

- Nach Vertriebskanal entfielen im Jahr 2025 71,33 % des Anteils auf E-Procurement und Lieferantenportale, und Drittanbieter-B2B-Marktplätze werden voraussichtlich bis 2031 mit einer CAGR von 18,53 % wachsen.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 91,62 % des regionalen Volumens, und Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 13,29 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika FMCG B2B E-Commerce-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierte Wiederbeschaffung über Distributor-EDI/API und E-Procurement | +2.1% | Kernmärkte der Vereinigten Staaten, Ausweitung auf Kanada, frühe Anwender in Mexiko, Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeits- und Serialisierungsvorschriften beschleunigen die digitale Beschaffung | +1.8% | Vereinigte Staaten (FSMA, DSCSA), Kanada (SFCR), mit grenzüberschreitenden Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Convenience- und unabhängigem Einzelhandel zu Distributor-Portalen | +1.6% | Unabhängige Lebensmittelhändler und Convenience-Ketten in den Vereinigten Staaten, Spezialeinzelhandel in Kanada | Mittelfristig (2–4 Jahre) |

| Retail-Media- und Handelspromotion-Aktivierung im B2B-Checkout eingebettet | +1.3% | Broadline-Distributoren in den Vereinigten Staaten, im Entstehen in Kanada und Mexiko über Plattform-Rollouts | Mittelfristig (2–4 Jahre) |

| GS1/EPCIS 2.0-Produktdatenaustausch für Sichtbarkeit auf Fallebene | +1.0% | Globaler Standard, Nordamerika, frühe Anwender in der Pharmaindustrie und bei frischen Produkten | Langfristig (≥ 4 Jahre) |

| Automatisierte Steuerbefreiungs- und Wiederverkaufszertifikat-Workflows | +0.7% | Mehrstaatliche Betriebe in den Vereinigten Staaten, Zonen zur Steuerharmonisierung in kanadischen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierte Wiederbeschaffung über Distributor-EDI/API und E-Procurement-Integrationen

Breitlinien-Distributoren haben die digitale Auftragserfassung ausgebaut, da Kunden Telefon und Fax durch Portal-, EDI- und API-Abläufe ersetzt haben, die nun höhere pünktliche Auftragsraten und weniger Rechnungsstreitigkeiten aufrechterhalten. Sysco hat seinen SHOP-Rollout abgeschlossen und berichtet, dass 80 % der Bestellungen nun über die Plattform abgewickelt werden, was die Durchsetzung von Vertragspreisen stärkt und die Kaufhäufigkeit durch Bestellleitfäden steigert [1]Sysco Corporation, "Investor Day 2024 Präsentation," Sysco Investor Relations, investors.sysco.com . Beschaffungssuiten haben Punch-in- und Punchout-Funktionen erweitert, sodass Käufer Artikel in externen Katalogen entdecken und Warenkorbdaten an die native Genehmigungs- und Bestellerstellung zurückgeben können, wodurch unkontrollierte Ausgaben reduziert werden, ohne den SKU-Zugang einzuschränken. API-natives EDI beschleunigt das Partner-Onboarding und verbessert die Echtzeit-Validierung, reduziert Zuordnungsfehler vor der Übertragung und ermöglicht ereignisgesteuerte Aktualisierungen für Bestellungen, Lieferavise und Rechnungsmeilensteine. Diese Integrationen reduzieren den Arbeitsaufwand, stabilisieren die Beschaffungskontrollen und erhöhen die Wiederbeschaffungstreue am Bedarfspunkt, was den Nordamerika FMCG B2B E-Commerce-Markt unterstützt, da Ketten- und unabhängige Käufer digitale Routinen über Standorte hinweg skalieren.

Rückverfolgbarkeits-/Serialisierungsvorschriften beschleunigen die digitale Beschaffung (FSMA 204, DSCSA, CFIA)

Die Lebensmittel-Rückverfolgbarkeitsregel der FDA verlangt elektronische Aufzeichnungen kritischer Verfolgungsereignisse und wichtiger Datenelemente für Lebensmittel auf der Rückverfolgbarkeitsliste mit 24-Stunden-Abruf, was EPCIS-konforme Erfassung, Kennzeichner auf Fallebene und durchsuchbare Prüfpfade für Hochrisikoprodukte vorantreibt [2]Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „FSMA-Abschlussregel zu Anforderungen für zusätzliche Rückverfolgbarkeitsaufzeichnungen für bestimmte Lebensmittel”, Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, fda.gov . EPCIS 2.0 verbessert den standardisierten Datenaustausch zwischen Lieferanten, Distributoren und Einzelhändlern, und marktführende Käufer stimmen Serialisierungsereignisse mit dem eingehenden Wareneingang und dem ausgehenden Liefernachweis ab. Die EPCIS-Ereignis-API von Walmart verarbeitet und veröffentlicht Serialisierungsereignisse, sodass Lieferanten Verpackungs-, Versand- und Transformationsereignisse in ein manipulationssicheres Hauptbuch übertragen können, das schnellere Rückrufe und Ursachenanalysen unterstützt. Die verschärften DSCSA-Fristen für Abgabestellen und Großhändler im Jahr 2025 haben die Verifizierung auf Paketebene und Prüfungen autorisierter Handelspartner vorangetrieben, während aktuelle Branchendatensätze und Mitteilungen eine ungleichmäßige Bereitschaft unter den erfassten Einheiten zeigen. Verstärkte Durchsetzungsaktivitäten, einschließlich veröffentlichter Warnschreiben Anfang 2026 wegen fehlender Serialisierung und langsamer Verifizierungsreaktion, beschleunigen die EPCIS-Einführung und die Bereitschaft zu Transaktionsdaten in der gesamten Arzneimittellieferkette. Die SFCR-Lizenzierungs- und Rückverfolgbarkeitsanforderungen Kanadas für Lebensmittelimporteure stärken die Bereitschaft zur elektronischen Dokumentation und frühzeitigen Lizenzplanung, was wiederum beeinflusst, wie grenzüberschreitende Distributoren Verlängerungen und Compliance-Überprüfungen planen.

Verlagerung von Convenience- und unabhängigem Einzelhandel zu Distributor-Portalen für SKU-Breite und Arbeitseinsparungen

Convenience-Einzelhändler werden voraussichtlich bis 2031 wachsen, da Betreiber fragmentierte Einkäufe in Distributor-Portale und E-Procurement-Links konsolidieren, die Ausgaben zentralisieren und den Produktzugang über Cash-and-Carry-Sortimente hinaus erweitern. Punchout- und Punch-in-Integrationen ermöglichen es Käufern, Artikel in externen Katalogen zu entdecken und Warenkörbe zu Genehmigungsworkflows und Bestellerstellung zurückzugeben, wodurch manuelle Bestellungen und Rechnungsbearbeitung für kleine Teams reduziert werden. Performance Food Group berichtet über Fortschritte in spezialisierten und convenience-orientierten Kanälen, die durch digitale Fähigkeiten über Tochtergesellschaften unterstützt werden, und stärkt die einheitliche Wiederbeschaffung über Lebensmittel- und Einrichtungsartikel hinweg innerhalb einer einzigen Bestellerfahrung. Reichhaltigere Produktdatenpraktiken und standardisiertes Teilen verbessern die B2B-Suche und die Self-Service-Bestellerstellung, reduzieren den Eingriff von Vertriebsmitarbeitern während der Bestellung und erhöhen die Konversion in Long-Tail-Kategorien. Diese digitalen Workflows stimmen auch mit Rückverfolgbarkeitserwartungen und dem EPCIS 2.0-Ereignisaustausch überein, wodurch die Sichtbarkeit auf Fallebene für regulierte Artikel gestärkt und schnellere Prüfungsabrufe ermöglicht werden. Zusammen sichern diese Faktoren die Kategorienbreite für Kleinformateinzelhändler, während die Servicekosten der Distributoren im nordamerikanischen FMCG B2B E Commerce Markt im Rahmen bleiben.

Retail-Media- und Handelspromotion-Aktivierung im B2B-Checkout eingebettet

Walmart meldete für das Geschäftsjahr 2025 einen globalen Werbeerlös von USD 4,4 Milliarden, ein Plus von 27 % gegenüber dem Vorjahr, wobei Walmart Connect in den Vereinigten Staaten um 24 % zulegte, was den Aufstieg der Retail-Media-Ökonomie unterstreicht, die in B2B-Portale eingebettet werden kann, die Beschaffungsmanager im Moment der Warenkorbanlage ansprechen. Das Unternehmen hob das Wachstum von Walmart Connect um 33 % im dritten Quartal des Geschäftsjahres 2026 hervor, was eine starke Werbetreibendennachfrage nach gesponserten Suchergebnissen, Kategorieplatzierungen und Upsells bei der Bestellbestätigung in unternehmensorientierten Storefronts signalisiert. Werbetreibende verlagern Budgets in Richtung Retail Media für geschlossene Attribution, wobei 52 % im Jahr 2026 eine Umschichtung von offenen Web-DSPs zu Retail-Media-DSPs melden, was die Promotionsexposition mit verifizierten Kaufergebnissen in Einklang bringt. Direktvertriebsplattformen wie Pepperi unterstützen die Aktivierung am Bestellanfang mit gestaffelten Mengenrabatten, Bundles, Geschenken beim Kauf und Echtzeit-Versandberechnungen, was die Abhängigkeit von nachträglichen Rechnungsrabatten und manueller Anspruchsabstimmung reduziert. Diese Fähigkeiten verwandeln Portale in Aktivierungskanäle, die den Außendienst ergänzen, die Konversion steigern und den durchschnittlichen Bestellwert im nordamerikanischen FMCG B2B E Commerce Markt erhöhen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mindestbestellmengen und Handlinggebühren in der Kühlkette schränken die Wirtschaftlichkeit kleiner Warenkörbe ein | -0.9% | Kühlkettenkorridore in den Vereinigten Staaten und Verderblichkeitenverteilung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte EDI/API-Standards bei Großhändlern verlangsamen Integrationen | -0.7% | Käufer mit mehreren Distributoren in den Vereinigten Staaten und grenzüberschreitende Kanada-Mexiko-Integrationen | Mittelfristig (2–4 Jahre) |

| SKU-Datenqualität und Artikelstamm-Inkonsistenzen reduzieren B2B-Suche und Konversion | -0.6% | Unabhängiger Einzelhandel in den Vereinigten Staaten und zweisprachige Katalogisierung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Enge Zahlungsziele und Kreditprüfung verlangsamen die Konversion von KMU-Käufern | -0.5% | Convenience-Ketten in den Vereinigten Staaten und KMU-Lebensmittelhändler in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mindestbestellmengen und Handlinggebühren in der Kühlkette schränken die Wirtschaftlichkeit kleiner Warenkörbe ein

Die Kühlkettenverteilung schreibt Mindestbestellmengen und Zusatzgebühren vor, die die Wirtschaftlichkeit kleiner Warenkörbe einschränken und digitale Wiederbeschaffung für Käufer mit geringem Volumen unattraktiv machen. Übliche Aufschläge für Mehrstopprouten umfassen Übernachtungs-, Wartezeit-, nicht genutzte LKW-Bestellungs- und Zusatzstopp-Gebühren, die die Gesamtkosten für verderbliche Sendungen schnell erhöhen. Lagerhaltungskosten variieren je nach Temperaturbereich und Serviceniveau, wobei Premiumpreise für gefrorene und ultratiefe Temperaturbereiche den Margendruck in sensiblen Kategorien erhöhen. Kühlfahrzeugpreise schwanken mit der Saisonalität und der Geräteverfügbarkeit, und Sommererntezeiträume tendieren dazu, die Kosten pro Meile gegenüber Winterbaselines zu erhöhen, was den ROI bei Long-Tail-SKUs verringert. Engpässe bei Dockterminen erhöhen das Risiko von Temperaturabweichungen in Hochvolumenphasen, was die Haltbarkeit verkürzen und Verderbnisansprüche für Käufer und Distributoren erhöhen kann. Pilotprojekte, die die Terminbuchung mit KI-Agenten automatisieren, zeigen verbesserte Slot-Abdeckung und erhebliche Zeiteinsparungen, was die Wartezeit reduziert und die Kühlkettenzuverlässigkeit für Bestellzyklen verbessert.

Fragmentierte EDI/API-Standards bei Großhändlern verlangsamen Integrationen

Integrationsmuster unterscheiden sich je nach Lieferantenportal und Beschaffungsplattform, was Käufer dazu zwingt, mehrere Protokolle und partnerspezifische Zuordnungen in ihrem Distributornetzwerk zu unterstützen. Viele Transaktionen mit hohem Volumen bleiben EDI-basiert, um die Zuverlässigkeit im großen Maßstab zu nutzen, während APIs nun Echtzeit-Agilität für Bestands- und Bestellstatusaktualisierungen an der Kundenschnittstelle liefern. Moderne Anbieter betonen API-first- oder API-hybride Ansätze, die das Onboarding verkürzen und die automatisierte Validierung verbessern, doch komplexe Partnerlogik und Protokollvarianz können die Bereitstellungszeiträume verlängern. Middleware und verwaltete Dienste absorbieren Übersetzungs- und Sicherheitsunterschiede, obwohl Käufer weiterhin Ratenlimits, Nutzlastgrenzen und Authentifizierungsanforderungen verwalten müssen, die je nach Endpunkt variieren. Der Nettoeffekt ist eine langsamere Wertschöpfungszeit für Multi-Distributor-Rollouts, was die digitale Durchdringung bei kleineren Käufern ohne IT-Unterstützung und Finanzierung dämpft. Da die API-Reife zunimmt und Standards konvergieren, sollten sich diese Hindernisse verringern, aber kurzfristige Reibungsverluste bleiben ein Gegenwind für den Nordamerika FMCG B2B E-Commerce-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Käufertyp: Unabhängige erzwingen Veränderungen, während Ketten Self-Service einsetzen

Foodservice-Betreiber machten 2025 55,37 % des Käufertyp-Anteils aus, da die digitale Akzeptanz durch unabhängige Restaurants und Ketten mit mehreren Standorten eine höhere Bestellhäufigkeit und vollere Warenkörbe förderte, während Convenience-Händler voraussichtlich mit einem CAGR von 12,76 % bis 2031 wachsen werden, da mobile Bestellungen und Portalzugang das Sortiment über Kernartikel hinaus erweitern. Sysco, das seinen SHOP-Rollout abgeschlossen hat, berichtet, dass 80 % der Bestellungen nun über seine digitale Plattform aufgegeben werden. Dieses Niveau stärkt die Vertragsverwaltung und vereinfacht Wiederholungskäufe für Betreiber, die rotierende Menüs und Saisonalität verwalten. Apotheken und Dispensarien richten sich weiterhin an DSCSA-Meilensteinen aus, was Investitionen in EPCIS-basierte Verifizierung und ATP-Prüfungen in Groß- und Dispensiernetzwerken aufrechterhält [3]Healthcare Distribution Alliance, "The Distribution Industry at the Nexus of DSCSA Implementation," Healthcare Distribution Alliance, hda.org . Große Institutionen konsolidieren Lebensmittel-, Getränke- und Einrichtungsbedarf in einheitlichen Bestellungen, um Empfangsfenster zu reduzieren und die Kreditorenbuchhaltung zu vereinfachen, was mehr Käufer dazu ermutigt, E-Procurement-Punchout- und Genehmigungsabläufe zu übernehmen, die Einkäufe innerhalb der Richtlinien halten. Diese Verschiebungen unterstützen die Stabilität in Wiederholungskategorien und einen besseren Zugang zum langen Ende des Sortiments für unabhängige Einzelhändler, die auf Distributorportale angewiesen sind, um persönliche Cash-and-Carry-Fahrten im Nordamerika FMCG B2B E-Commerce-Markt zu ersetzen.

Unabhängige Einzel- und Foodservice-Käufer schätzen vollständige Katalogsichtbarkeit, Echtzeit-Preisgestaltung und engere Forderungsworkflows, die Kontrolle und Geschwindigkeit bieten, ohne die Auswahl zu reduzieren. Apotheken- und Gesundheitskäufer verlassen sich zunehmend auf die Serialisierung auf Artikelebene, was den Bedarf an sicherem Datenaustausch und konformen Prüfpfaden bei Handelspartnern erhöht. Institutionelle Käufer ziehen Einrichtungs- und Vorratsartikel in dieselben Warenkörbe, die für die Beschaffung von frischen, gefrorenen und Umgebungstemperatur-Lebensmitteln verwendet werden. Dieses Muster drängt Plattformen dazu, Stammdaten über Kategorien hinweg zu standardisieren und die einheitliche Kategorienavigation zu verbessern. Diese Kontomuster verstärken Netzwerkeffekte für Plattformen, die Ketten und unabhängige Händler in den Bereichen Foodservice, Convenience und Spezialeinzelhandel bedienen, was die Basis wiederkehrender digitaler Ausgaben der Nordamerika FMCG B2B E-Commerce-Branche stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Produktkategorie: Reinigungsmittel trotzen der Lebensmitteldominanz

Lebensmittel und Getränke hielten im Jahr 2025 81,25 % des Produktkategorie-Anteils, während Reinigungs- und Sanitärprodukte bis 2031 voraussichtlich mit einer CAGR von 11,39 % wachsen werden, da institutionelle Käufer die Beschaffung von Einrichtungsbedarf auf denselben Systemen zentralisieren, die für Lebensmittelbestellungen verwendet werden. Spezialvertriebshändler und Redistributoren erweiterten angrenzende Kategorien wie Automaten-, Kino- und Bürokaffeeservice, die Skaleneffekte auch bei niedrigeren Margen pro Kiste als bei frischen oder gefrorenen Lebensmitteln hinzufügen. Haushalt-, Papier- und Reinigungsprodukte profitieren von Wiederholungskaufmustern und vorhersehbaren Paritätsniveaus, was den Wert automatisierter Wiederbeschaffung und SKU-Empfehlungsmaschinen erhöht. OTC-Gesundheit und Wohlbefinden, Körperpflege und Heimtierbedarf profitieren weiterhin vom Cross-Selling beim Checkout, wo Portale logische Ergänzungen vorschlagen, die den durchschnittlichen Warenkorb erhöhen. Baby- und Familienpflege erfordert für ausgewählte Artikel sorgfältige Handhabung, was Plattformen mit temperaturkontrollierter Logistik und zuverlässiger Terminplanung im nordamerikanischen FMCG B2B E Commerce Markt belohnt.

Eine breitere Kategorienabdeckung erfordert konsistente Taxonomie- und Attributdaten, damit Käufer nach Compliance-Anforderungen und Verpackungsbeschränkungen filtern können, was die Suchrelevanz verbessert und die Konversion erhöht. Das Wachstum bei Reinigungs- und Sanitärprodukten stimmt mit Konten überein, die weniger eingehende Lieferungen und einfachere Kreditorenabstimmung bevorzugen, sodass Einrichtungsbedarf in bestehende Lebensmittelbestellungen migriert und eigenständige Lieferanten ersetzt. Diese Verschiebung ermutigt auch Lieferanten von Einrichtungsverbrauchsmaterialien, sich über EDI- und API-Verbindungen zu integrieren, was Katalogpflegekosten reduziert und die Rechnungsgenauigkeit verbessert. Die Ankerfunktion von Lebensmitteln bleibt bestehen, aber angrenzende Kategorien fahren nun auf denselben digitalen Schienen und profitieren von einheitlichen Bestellleitfäden und gespeicherten Listen, die Standorte in der nordamerikanischen FMCG B2B E Commerce Branche übergreifen.

Nach Vertriebskanal: Marktplätze nagen an der Portaldominanz

E-Procurement und Lieferantenportale erfassten 2025 71,33 % des Kanalanteils, während Drittanbieter-B2B-Marktplätze voraussichtlich mit einem CAGR von 18,53 % bis 2031 wachsen werden, da unabhängige Einzelhändler aufkommende Marken beziehen, die nicht von jedem Breitlinien-Distributor geführt werden. Punch-in- und Punchout-Integrationen unterstützen die Unternehmenskontrolle über Tail-Spend, während die Auswahl erhalten bleibt, Warenkörbe innerhalb von Genehmigungsketten gehalten werden und saubere Bestellungen und abgeglichene Rechnungen erstellt werden. Die Monetarisierung von Retail Media innerhalb von Portalen unterstützt gesponserte Einträge und gezielte Aktionen am Bestellpunkt, was dazu beiträgt, das Wachstum der Werbeeinnahmen zu steigern, da der E-Commerce schnell expandiert. Distributorportale stärken die Wechselkosten durch Bestellleitfäden, Vertragspreise und ERP-Integrationen, was Marktplätze für viele etablierte Konten eher komplementär als substitutiv macht. Direkte Lieferantenportale fügen für Aktions- oder limitierte SKUs Mehrwert hinzu. Gleichzeitig tendiert die tägliche Wiederbeschaffung dazu, bei Distributoren zu verbleiben, die Bestellungen aggregieren und temperaturkontrollierte Logistik im großen Maßstab im Nordamerika FMCG B2B E-Commerce-Markt verwalten.

Marktplätze erweitern weiterhin Dienste mit Kreditoptionen und Entdeckungsfunktionen für neue Marken, was die Erstbestellungskonversion für Sortimente mit langem Ende steigern kann. Unternehmenskäufer kombinieren Marktplatzerkundung mit strikter E-Procurement-Kontrolle, da Integrationen Warenkörbe erfassen, Richtlinien durchsetzen und die Kreditorenbuchhaltung schnell abgleichen. Plattformen, die sowohl eine breite Auswahl als auch hohe Datenqualität bieten, verbessern die Effizienz von der Suche bis zum Kauf, was zunehmend ein Wettbewerbsvorteil über alle Kanäle hinweg ist. Da die Marktplatzkuration stärker wird und die Portal-Benutzererfahrung weiter verbessert wird, profitieren Käufer von stabilen Preisen, schnelleren Nachbestellungen und Echtzeit-Einblicken in Bestandsbeschränkungen. Diese Kanaldynamiken, verstärkt durch Retail Media und datengesteuertes Merchandising, unterstützen nachhaltiges Wachstum im Nordamerika FMCG B2B E-Commerce-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten machten 2025 91,62 % des regionalen Volumens aus, unterstützt durch die Größe der Breitlinien-Distributoren und die schnelle digitale Akzeptanz, was den Anteil der über Portale und integrierte Beschaffungsverbindungen abgewickelten Bestellungen erhöhte. Syscos digitale Ausführung über SHOP unterstreicht die Bedeutung kundenspezifischer Bestellleitfäden und Vertragsdurchsetzung für Wiederholungskategorien, die für die Kundenbindung und SKU-Durchdringung in den Vereinigten Staaten zentral sind. Der Schwung bei Retail Media, schnellere E-Commerce-Liefererwartungen und wachsende KI-gestützte Beschaffungserlebnisse haben auch neue Baselines für Plattformengagement und Monetarisierung gesetzt. Der Druck zur FSMA-204- und DSCSA-Bereitschaft ist in den Vereinigten Staaten aufgrund strenger Zeitpläne und aktiver Durchsetzung höher, sodass Lieferanten und Distributoren die EPCIS-Ereigniserfassung in standardmäßige Empfangs- und Versandprozesse integrieren. Diese Kräfte verstärken die digitale Migration und festigen den Anker der Vereinigten Staaten im Nordamerika FMCG B2B E-Commerce-Markt, da Käufer standardisierte Kaufabläufe über Banner und Standorte hinweg skalieren.

Kanadas Anteil ist kleiner, baut jedoch auf grenzüberschreitenden Beschaffungsverbindungen auf, die von USMCA-Rahmenbedingungen und klareren Importlizenzanforderungen gemäß SFCR profitieren. Zweisprachige Kennzeichnung und Quebecs Vorschriften zur Prominenz der französischen Sprache erhöhen die Kosten für die Katalogverwaltung und steigern damit den Wert einer zentralisierten Stammdatenverwaltung bei Distributoren, die mehrere Provinzen bedienen. Unternehmenskäufer kombinieren die Beschaffung in den Vereinigten Staaten und Kanada durch genehmigte Lieferantenprogramme und Steuerbefreiungsworkflows, die das Onboarding über Jurisdiktionen hinweg vereinfachen, was Plattformen mit starkem Zertifikatmanagement und API-Validierungsfunktionen zugute kommt. Die Kategorieausweitung auf Einrichtungsbedarf und OTC-Artikel ermutigt kanadische Käufer auch, einheitliche Warenkörbe und konsolidierte Genehmigungen zu verwenden, was die Akzeptanz bei Konten, die bereits Portale für Lebensmittel und Getränke nutzen, weiter steigert. Da Plattformanbieter in lokalisierte Compliance und Inhalte investieren, trägt Kanada inkrementelles Wachstum bei und unterstützt die breitere Stabilität des nordamerikanischen FMCG B2B E-Commerce-Marktes.

Mexiko wird voraussichtlich bis 2031 mit einem CAGR von 13,29 % wachsen, da Nearshoring die Transitzeiten verkürzt und grenzüberschreitende Ströme die Wiederbeschaffungsnachfrage innerhalb Mexikos und für in die Vereinigten Staaten bestimmte Waren unterstützen. Die Akzeptanz digitaler Beschaffung in Städten der ersten Klasse und ausgewählten Korridoren gewinnt an Dynamik, da zweisprachige Plattformen und lokalisierte Steuerworkflows die Onboarding-Reibung für KMU-Käufer reduzieren. Partnerschaften, die flexible Zahlungsoptionen ermöglichen, reduzieren Cashflow-Barrieren und bringen mehr kleine Einzelhändler in konforme digitale Kanäle. Da die Vertrautheit der Käufer mit Portalen zunimmt und Distributoren ihre Sortimente lokalisieren, sollte Mexikos Beitrag zum Nordamerika FMCG B2B E-Commerce-Markt zunehmen, angeführt von Convenience- und Kleinformat-Einzelhandel, der am meisten von digitalen Bestellleitfäden und kuratierten Entdeckungsmöglichkeiten profitiert. Im Laufe der Zeit werden Verbesserungen bei Datenqualität, Kreditinstrumenten und Logistik den Abstand zu den Vereinigten Staaten und Kanada weiter verringern und das langfristige Wachstum in der Region unterstützen.

Wettbewerbslandschaft

Der Wettbewerbskern umfasst Breitlinien-Distributoren, die Zehntausende von SKUs in den Bereichen Umgebungstemperatur, Kühlung, Tiefkühlkost und Einrichtungsbedarf aggregieren und Vertragspreise, Bestellleitfäden sowie EDI/API-Verbindungen in Käufer-Workflows einbetten. Die fünf größten Distributoren hielten 2025 einen bedeutenden Marktanteil, während regionale Spezialisten für unabhängige Händler, Natur- und Biokanäle sowie ausgewählte Regionen, die lokalisierte Dienstleistungen und Sortimente verlangen, weiterhin wichtig sind. Der strategische Fokus umfasst die digitale Auftragsdurchdringung, die Monetarisierung von Retail Media und datengesteuerte Empfehlungen beim Checkout, die nun zentral für die Marktanteilsverteidigung sind. Syscos digitale Ausführung veranschaulicht, wie eingebettete Bestellleitfäden und kontospezifische Kuration Beziehungen vor der Marktplatzsubstitution im Nordamerika FMCG B2B E-Commerce-Markt schützen.

Einzelhändler mit Geschäftsbereichen und Marktplätze im großen Maßstab erweitern das Wettbewerbsfeld, indem sie verbrauchergerechte Suche und Netzwerke für die letzte Meile nutzen, um Beschaffungsmanager und KMU-Käufer anzusprechen. Walmarts jüngste Leistung hebt starkes E-Commerce-Wachstum und wachsende Retail-Media-Einnahmen hervor, und die Übernahme von VIZIO stärkt sein Connected-TV-Werbeinventar und verknüpft Promotion mit Konversion. Amazon Business-Partnerschaften mit führenden Beschaffungssuiten integrieren die Entdeckung in formale Genehmigungs- und Bestellerstellung, was Tail-Spend in konforme Abläufe lenkt, während Auswahl und Geschwindigkeit erhalten bleiben. Diese Schritte verstärken eine zweifrontige Wettbewerbsdynamik im nordamerikanischen FMCG B2B E-Commerce-Markt, in der Portale Kernkonten verteidigen und Marktplätze die Entdeckung aufkommender Marken und die Nachfrage nach dem langen Ende des Sortiments erfassen.

Fusionen und Übernahmen sowie Kategorieausweitung setzen sich fort, da Distributoren die regionale Dichte stärken und angrenzende Kategorien hinzufügen, um den Wallet-Anteil zu vertiefen. Die Akquisitionsstrategie von Performance Food Group hat Spezialkanäle erweitert und die geografische Reichweite ausgedehnt, was Skaleneffekte und inkrementelle Kategoriepenetration unterstützt. Plattformen führen auch KI-gestützte Planung, Routenoptimierung und Anomalieerkennung ein, um die Logistikeffizienz und das Betriebskapital zu verbessern, während die serialisierte Datenerfassung die Rückrufbereitschaft und das Kundenvertrauen unterstützt. Der Nettoeffekt ist ein Markt, in dem technologische Reife, Compliance-Bereitschaft und Retail-Media-Fähigkeiten nun entscheidend für Marktanteilsgewinne und Kundenbindung im gesamten Nordamerika FMCG B2B E-Commerce-Markt sind.

Marktführer der Nordamerika FMCG B2B E-Commerce-Branche

-

Amazon Business

-

Walmart Business

-

Sysco Shop

-

US Foods

-

United Natural Foods (UNFI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Avalara führte ein KI-gestütztes Steuerbefreiungszertifikat-Management ein, das OCR und große Sprachmodelle nutzt, um die Zertifikatsgenauigkeit zu prüfen, Ablaufdaten zu verfolgen und Steuer-IDs über gängige Formulare hinweg zu validieren.

- September 2025: United States Cold Storage pilotierte einen KI-Buchungsagenten mit FourKites, der eine Automatisierungserfolgsquote von 87 % und hohe Genauigkeit für angeforderte Lieferdaten erzielte und während eines achtwöchigen Tests Dutzende von Stunden einsparte.

- Juni 2025: Amazon Business erweiterte Business Prime-Vorteile, einschließlich Ausgaben-Anomalie-Überwachung und höherer Benutzerlimits über Mitgliedschaftsstufen hinweg, um Beschaffungskontrolle und Transparenz für Unternehmenskonten zu erweitern.

- Oktober 2024: Performance Food Group schloss die Übernahme von Cheney Brothers ab und fügte regionale Skalierung hinzu sowie Stärkung der Spezialvertriebsfähigkeiten.

Berichtsumfang des Nordamerika FMCG B2B E-Commerce-Marktes

| Unabhängige Lebensmittel- und Spezialeinzelhändler |

| Supermarktketten und Massenhändler |

| Convenience-Stores und Tankstellen |

| Gastronomie/HoReCa (Restaurants, Cafés, Catering) |

| Apotheken und Drogerien |

| Reine Online- und Quick-Commerce-Wiederverkäufer |

| Institutionelle, Büro- und Reinigungskäufer |

| Sonstige Käufer |

| Lebensmittel und Getränke |

| Haushalt und Reinigung |

| Körperpflege und Schönheit |

| OTC-Gesundheit und Wohlbefinden |

| Heimtierpflege |

| Baby- und Familienpflege |

| Sonstige Produkte |

| Distributor-verwaltete Portale |

| Direkte Portale von Konsumgüterherstellern/Lieferanten |

| Drittanbieter-B2B-Marktplätze |

| E-Procurement/API/EDI-integriert |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Käufertyp | Unabhängige Lebensmittel- und Spezialeinzelhändler |

| Supermarktketten und Massenhändler | |

| Convenience-Stores und Tankstellen | |

| Gastronomie/HoReCa (Restaurants, Cafés, Catering) | |

| Apotheken und Drogerien | |

| Reine Online- und Quick-Commerce-Wiederverkäufer | |

| Institutionelle, Büro- und Reinigungskäufer | |

| Sonstige Käufer | |

| Nach Produktkategorie | Lebensmittel und Getränke |

| Haushalt und Reinigung | |

| Körperpflege und Schönheit | |

| OTC-Gesundheit und Wohlbefinden | |

| Heimtierpflege | |

| Baby- und Familienpflege | |

| Sonstige Produkte | |

| Nach Vertriebskanal/Plattformtyp | Distributor-verwaltete Portale |

| Direkte Portale von Konsumgüterherstellern/Lieferanten | |

| Drittanbieter-B2B-Marktplätze | |

| E-Procurement/API/EDI-integriert | |

| Nach Geografie (Nordamerika) | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsaussicht des Nordamerika FMCG B2B E-Commerce-Marktes bis 2031?

Der Markt soll bis 2031 USD 2,95 Billionen erreichen und zwischen 2026 und 2031 mit einer CAGR von 9,65 % wachsen, unterstützt durch Beschaffungsintegrationen, Compliance-Vorschriften und Retail-Media-Monetarisierung.

Welche Käufersegmente führen die digitale Einführung im Nordamerika FMCG B2B E Commerce an?

Gastronomieunternehmen führen den Anteil im Jahr 2025 an, während Convenience-Einzelhändler bis 2031 am schnellsten wachsen, da Portale und mobiles Bestellen die Auswahl erweitern und die Arbeitszeit reduzieren.

Wie beeinflussen Vorschriften Plattforminvestitionen in diesem Bereich?

FSMA 204 und DSCSA beschleunigen die EPCIS 2.0-Einführung, die Bereitschaft zu elektronischen Aufzeichnungen und die Verifizierung auf Paketebene, was Compliance-Baselines und Datenstandards für Handelspartner erhöht.

Welche Kanäle gewinnen Marktanteile im Nordamerika FMCG B2B E-Commerce-Markt?

E-Procurement und Lieferantenportale halten den größten Anteil, während Drittanbieter-B2B-Marktplätze am schnellsten wachsen, da sie aufkommende Marken und Zahlungsziele für KMU-Käufer einbringen.

Welche Fähigkeiten differenzieren führende Plattformen im Nordamerika FMCG B2B E Commerce?

Starke EDI/API-Integrationen, Retail-Media-Aktivierung, EPCIS-Rückverfolgbarkeit, KI-gestützte Suche und automatisiertes Steuerbefreiungsmanagement sind die am häufigsten genannten Differenzierungsmerkmale für Konversion und Kundenbindung.

Wie beeinflusst Retail Media B2B-Beschaffungsergebnisse?

Retail-Media-Netzwerke innerhalb von Portalen ermöglichen es Marken, Beschaffungsmanager bei der Bestellerstellung anzusprechen, was die Sichtbarkeit geförderter Artikel erhöht und eine geschlossene Attribution neben wachsenden Werbeeinnahmen ermöglicht.

Seite zuletzt aktualisiert am: