Nordamerika Markt für Festnetz-Funkzugang – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

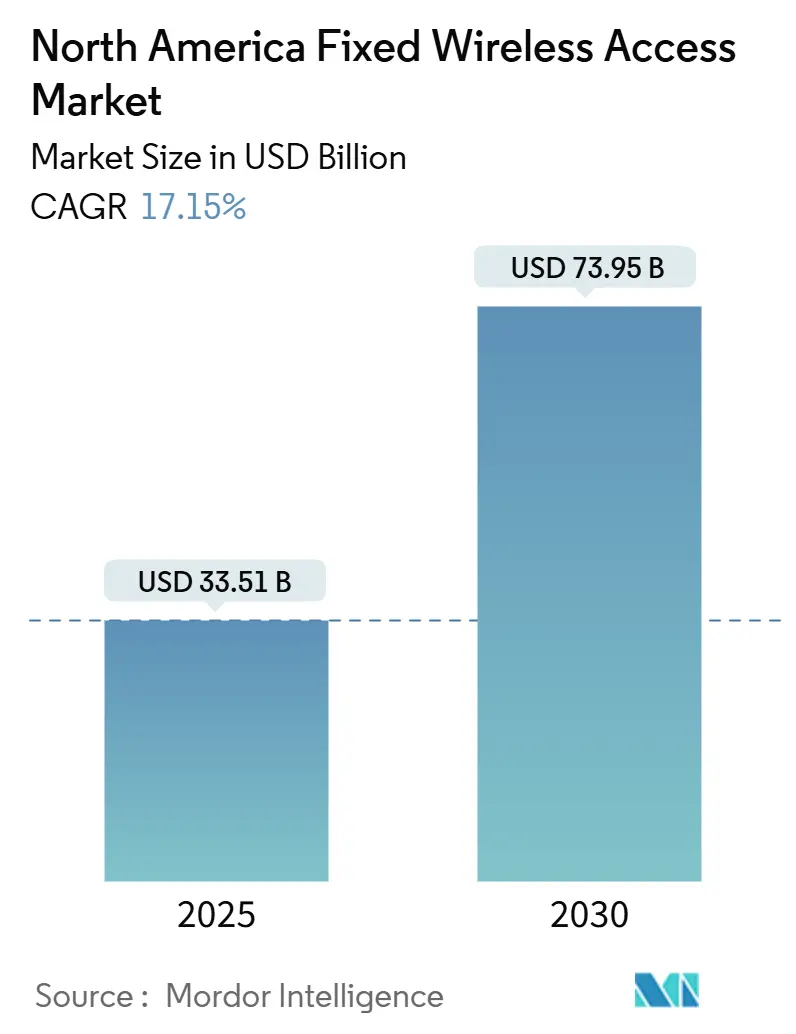

| Marktgröße (2025) | 33.51 Milliarden US-Dollar |

| Marktgröße (2030) | 73.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Festnetz-Funkzugang – Analyse von Mordor Intelligence

Die Größe des Nordamerika Marktes für Festnetz-Funkzugang wird im Jahr 2025 auf 33,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 73,95 Milliarden USD erreichen, bei einer CAGR von 17,15 % während des Prognosezeitraums (2025–2030). Kontinuierliche Spektrumfreigaben, staatliche Breitbandsubventionen für ländliche Gebiete und sinkende Preise für kundenseitige Geräte (CPE) beschleunigen gemeinsam den Adoptionspfad für den Markt für Festnetz-Funkzugang. Tier-1-Betreiber nutzen Mittelband-Frequenzen im C-Band und CBRS, um Gigabit-Geschwindigkeiten bereitzustellen und dabei die hohe Kapitalintensität und langwierigen Genehmigungsverfahren zu vermeiden, die den Glasfaserausbau verlangsamen. Auf wiederkehrenden monatlichen Einnahmen basierende Dienste sind das dominante Monetarisierungsmodell, Außen-CPE-Installationen gewinnen in Randbereichen der Versorgung an Bedeutung, und die gewerbliche Nachfrage steigt stark an, da Unternehmen schnell einsetzbare Konnektivitätslösungen suchen. Der Wettbewerbsdruck durch DOCSIS-4.0-Upgrades von Kabelanbietern veranlasst Betreiber, ihre Preisstrategien zu verfeinern, doch staatliche Programme wie die BEAD-Initiative in Höhe von 42,5 Milliarden USD begünstigen weiterhin ländliche Wirtschaftsräume zugunsten des Marktes für Festnetz-Funkzugang [1]National Telecommunications and Information Administration, "BEAD-Programmübersicht," ntia.gov.

Wichtigste Erkenntnisse des Berichts

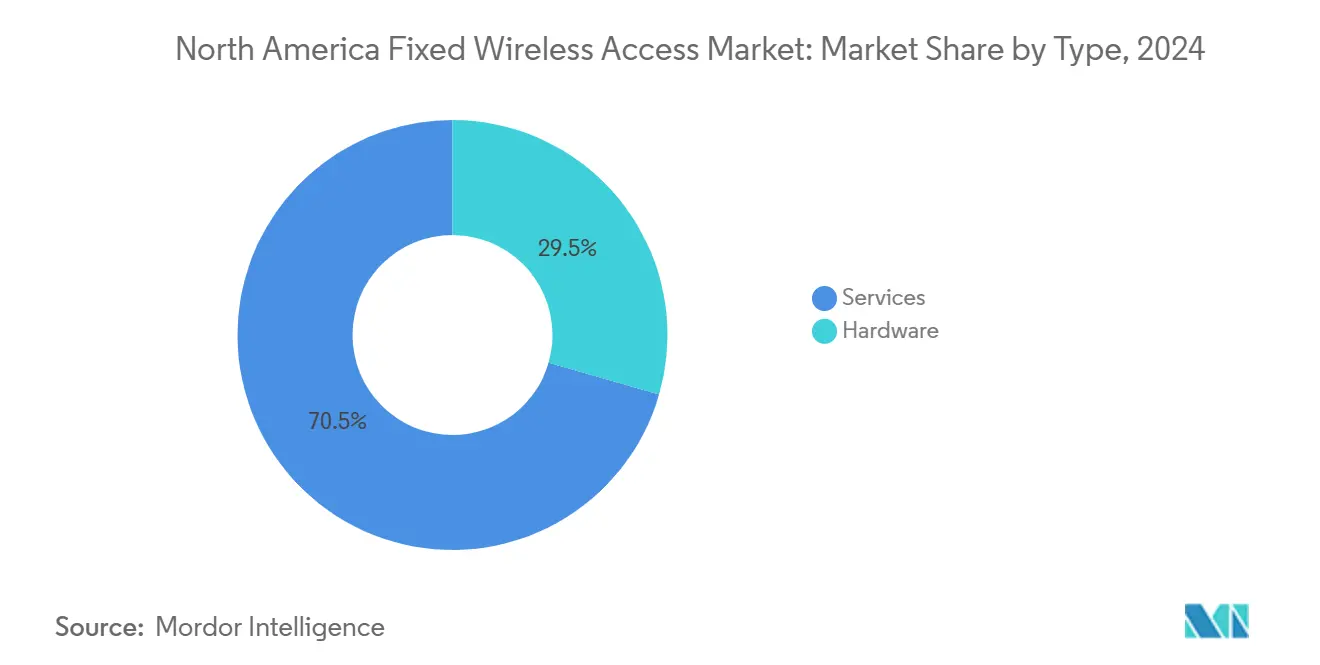

- Nach Typ entfielen im Jahr 2024 70,54 % des Marktanteils im Markt für Festnetz-Funkzugang auf Dienstleistungen, während die Hardware-Kategorie bis 2030 voraussichtlich mit einer CAGR von 18,83 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2024 67,31 % des Umsatzes auf den Wohnbereich, während das gewerbliche Segment bis 2030 voraussichtlich mit einer CAGR von 25,02 % wachsen wird.

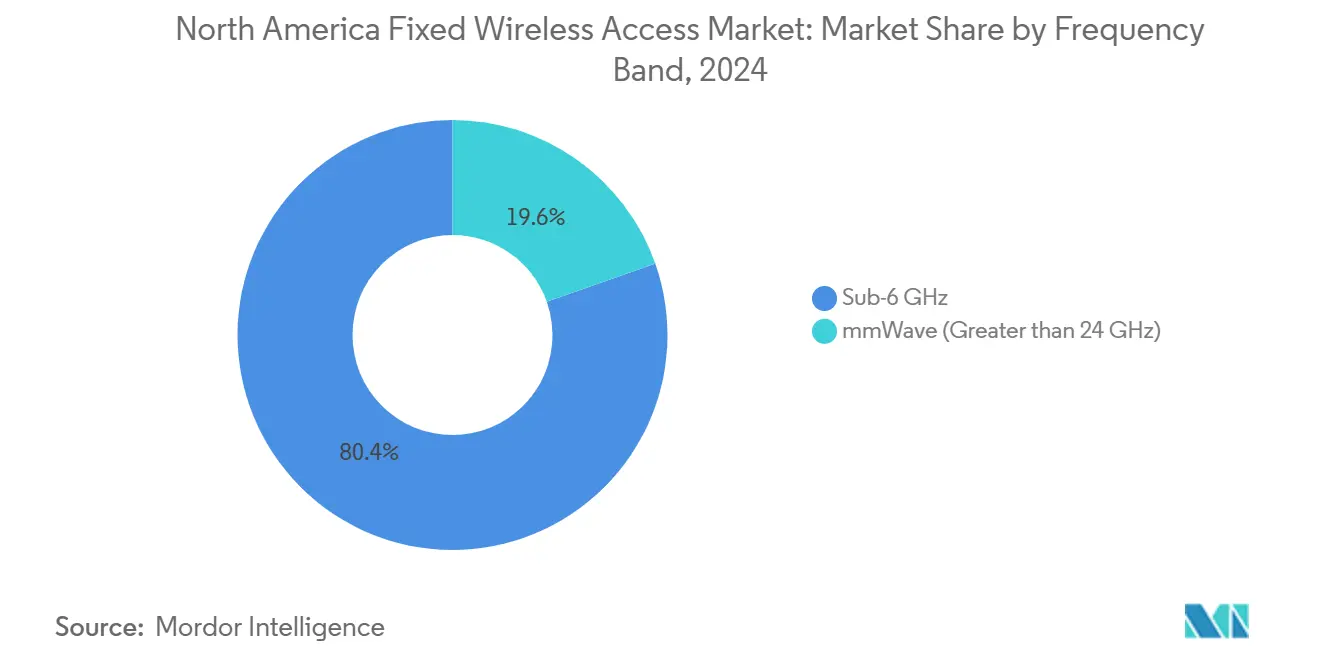

- Nach Frequenzband erfasste das Sub-6-GHz-Band im Jahr 2024 einen Anteil von 80,39 %; das Millimeterwellen-Segment wird bis 2030 voraussichtlich mit einer CAGR von 26,47 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 70,93 % des Wertes auf Innen-CPE; Außen-CPE wird bis 2030 jedoch voraussichtlich mit einer CAGR von 23,26 % wachsen.

- Nach Land trug die Vereinigten Staaten im Jahr 2024 85,93 % des Umsatzes bei; Mexiko verzeichnet das stärkste Wachstum mit einer CAGR von 34,40 % bis 2030.

Trends und Erkenntnisse im Nordamerika Markt für Festnetz-Funkzugang

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von 5G-Mittelband durch Tier-1-Betreiber in den USA | +4.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind durch C-Band und CBRS zur Erschließung von Sub-6-GHz-Kapazitäten | +3.8% | Nordamerika, konzentriert auf städtische und vorstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Selbstinstallations-CPE-Kosten unter 200 USD im Einzelhandel | +2.9% | Global, mit früher Einführung in ländlichen US-Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche und bundesstaatliche BEAD-Subventionen zugunsten von Festnetz-Funkzugang für ländliches Breitband | +3.1% | Vereinigte Staaten, mit Fokus auf nicht versorgte und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Telekommunikations-API-Exposition zur Ermöglichung SLA-basierter Premium-Festnetz-Funkzugang-Tarife | +1.7% | Nordamerika, mit Fokus auf Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Durch generative KI getriebene Uplink-Nachfrage von Heimgeräten (AR/XR-Assistenten) | +1.5% | Nordamerika, konzentriert auf einkommensstarke Haushalte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von 5G-Mittelband durch Tier-1-Betreiber in den USA

Verizons C-Band-Overlay erreichte im dritten Quartal 2024 200 Millionen Versorgungspunkte (POPs) und ermöglichte typische Festnetz-Funkzugang-Downlink-Geschwindigkeiten von über 300 Mbps in Vorstadtgebieten, in denen die Glasfaserdurchdringung unter 40 % liegt [2]Verizon Communications, "Investorenpräsentation Q3 2024," verizon.com. T-Mobile nutzt 2,5-GHz-Frequenzen, um 90 Millionen berechtigten Haushalten einen konstanten Dienst mit über 100 Mbps bereitzustellen und damit eine attraktive Alternative zu veralteten DOCSIS-3.1-Netzen zu bieten. AT&T verfolgt eine C-Band-Verdichtungsstrategie mit dem Ziel, bis 2026 30 Millionen Anschlüsse zu erreichen, was den Glasfaserausbau in margenstarken Ballungsräumen ergänzt. Die Mittelband-Ausbreitung ermöglicht eine nahezu sichtlinienbasierte Leistung und vereinfachte Standortwahl, wodurch Betreiber die nötige Versorgungsreichweite erhalten, um das Wachstum des Marktes für Festnetz-Funkzugang zu nutzen. Eine konstante Leistung von 100 Mbps unterstützt problemlos Video-Streaming und Remote-Work-Workloads und deckt damit einen großen Teil der Wohnbereichsnachfrage ab.

Regulatorischer Rückenwind durch C-Band und CBRS zur Erschließung von Sub-6-GHz-Kapazitäten

Die C-Band-Auktion der FCC im Wert von 81 Milliarden USD brachte 280 MHz zusammenhängendes Mittelband-Spektrum in den kommerziellen Betrieb und bildet die Grundlage für unternehmenstaugliche Festnetz-Funkzugang-Angebote, die Festnetz-SLAs entsprechen. Das CBRS-Rahmenwerk fügt 150 MHz leicht lizenziertes Spektrum hinzu und ermöglicht es regionalen Internetdienstanbietern, wettbewerbsfähige Angebote ohne hohe Vorab-Lizenzierungskosten zu starten. Ein dreistufiges Sharing-Modell schützt Bestandsinhaber und ermöglicht gleichzeitig Spektrum-Wiederverwendungsmuster, die die Gesamtkapazität im Vergleich zu herkömmlichen Mobilfunkkonfigurationen um das 3- bis 4-Fache erhöhen. Gerätehersteller wie Nokia liefern nun CBRS-fähige Kleinzellen, die für die Montage an Versorgungsmasten optimiert sind und damit Zonenstreitigkeiten umgehen, die Makro-Upgrades häufig verzögern. Insgesamt senken diese regulatorischen Hebel die Markteintrittsbarrieren und erweitern den adressierbaren Markt für Festnetz-Funkzugang.

Rückgang der Selbstinstallations-CPE-Kosten unter 200 USD im Einzelhandel

Samsungs FWA6-Außen-Gateway erreichte 2025 in Betreiberkanälen einen Preis von 149 USD und halbierte damit die Anschaffungskosten im Vergleich zu Designs aus dem Jahr 2022 mehr als [3]Samsung Networks, "FWA6-Gateway-Datenblatt," samsung.com. Ericssons Radio-Dot-Inneneinheit ist in Großbestellungen für unter 99 USD erhältlich und eliminiert damit die bisher anfallenden Servicegebühren von 150–200 USD, die ländliche Aktivierungen bisher behinderten. Die günstigere Hardware spiegelt die Konsolidierung von Chipsätzen und die globale Volumenskalierung wider, die 100 Millionen Abonnenten überschritten hat. Geringere Vorabkosten stärken die Betreibermarge, verkürzen die Amortisationszeiten und ermöglichen Prepaid-Modelle, die bei preissensiblen Haushalten Anklang finden.

Staatliche und bundesstaatliche BEAD-Subventionen zugunsten von Festnetz-Funkzugang im ländlichen Breitband

Die NTIA hat im Rahmen des BEAD-Programms 42,5 Milliarden USD zugeteilt, wobei 19 Bundesstaaten in ihren Vorschlägen von 2024 Festnetz-Funkzugang neben Glasfaser offiziell befürworten. Texas führt mit 3,3 Milliarden USD und reserviert rund 400.000 ländliche Anschlüsse, bei denen Glasfaser mehr als 5.000 USD pro Anschluss kostet. Die Bewertung hängt von Geschwindigkeit, Latenz und Zuverlässigkeit ab, nicht von der Technologie. Modernes Mittelband-Festnetz-Funkzugang erfüllt problemlos die Schwellenwerte von 25/3 Mbps und einer Latenz unter 100 ms und positioniert Betreiber für die Vergabe von Verträgen in dünn besiedelten Landkreisen. Die Finanzierungsbedingungen erweitern damit den Markt für Festnetz-Funkzugang über die vorstädtische Lückenfüllung hinaus auf tiefländliche Neugebiete.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung in städtischen Kernbereichen großer Metropolen | -2.3% | Vereinigte Staaten, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Streitigkeiten um den Zugang zu Versorgungsmasten, die die Außen-CPE-Bereitstellung verlangsamen | -1.8% | Nordamerika, vorstädtische und ländliche Bereitstellungszonen | Kurzfristig (≤ 2 Jahre) |

| Preiskämpfe bei Kabel-DOCSIS-4.0 komprimieren den Festnetz-Funkzugang-ARPU | -2.1% | Vereinigte Staaten und Kanada, von Kabelanbietern versorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Wetterbedingte Millimeterwellen-Dienstbeeinträchtigungen in nördlichen Bundesstaaten | -1.4% | Nördliche Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung in städtischen Kernbereichen großer Metropolen

Spieltagsverkehr in Stadionbezirken reduziert den Festnetz-Funkzugang-Durchsatz um bis zu 60 %, was Betreiber dazu veranlasst, dem mobilen Erlebnis gegenüber Heiminternetflüssen Vorrang einzuräumen. Märkte wie Dallas, Chicago und Los Angeles verdeutlichen die Obergrenze der Durchdringungsraten, sobald die Sektorlast 15–20 gleichzeitige Haushalte überschreitet. Betreiber schichten Kleinzellen und setzen dynamisches Spektrum-Sharing ein, doch beide Maßnahmen erhöhen die Kapitalintensität und dämpfen den Margengewinn. Folglich könnten dicht besiedelte städtische Bereiche den adressierbaren Markt für Festnetz-Funkzugang früher begrenzen als vorstädtische oder ländliche Standorte.

Preiskämpfe bei Kabel-DOCSIS-4.0 komprimieren den Festnetz-Funkzugang-ARPU

Comcasts 2-Gbps-DOCSIS-4.0-Tarif unterbietet vergleichbare Festnetz-Funkzugang-Dienste in vielen Vororten um 20–30 % und setzt Mobilfunkbetreiber unter Druck, mobile oder Streaming-Vorteile zu bündeln, um die Parität zu wahren. Charters beschleunigter Ausbau auf 15 Millionen Haushalte bis Ende 2024 verschärft den Druck, insbesondere dort, wo Kabelanbieter über Wegerechte verfügen. Marktteilnehmer im Bereich Festnetz-Funkzugang müssen daher kreative Preis- und Dienstleistungsstrategien entwickeln, um die ARPU-Erosion abzufedern und gleichzeitig die Abonnentenzahlen zu steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen sichern sich eine dauerhafte Führungsposition

Das Dienstleistungssegment dominierte den Umsatz 2024 mit 70,54 % und spiegelt eine klare Betreiberpräferenz für Abonnement-Cashflows gegenüber einmaligen Hardware-Verkäufen wider. Mit einer CAGR von 18,83 % werden Dienstleistungen bis 2030 den größten absoluten Dollarbetrag zur Größe des Marktes für Festnetz-Funkzugang beitragen. Unternehmenskunden schätzen SLA-gestützte Tarife, die Bandbreite, Latenz und Jitter garantieren, während Privatkunden dazu neigen, unkomplizierte monatliche Pauschaltarife zu bevorzugen. Hardware, einschließlich CPE und Zugriffseinheiten, wird voraussichtlich wachsen, jedoch einen schrumpfenden Umsatzanteil darstellen, da die Halbleiterdeflation die durchschnittlichen Verkaufspreise senkt und Anbieter auf Modelle mit verwalteten Diensten umsteigen. Nokias Netzwerk-Slicing unterstützt differenzierte Dienstgüteniveaus, die Betreiber durch Premium-Tarife monetarisieren – eine Taktik, die den Marktanteil von Dienstleistungen im Markt für Festnetz-Funkzugang in den kommenden Jahren voraussichtlich ausweiten wird.

Der Hardware-Anteil von 29,46 % im Jahr 2024 wird weiter sinken, da Selbstinstallationspakete ausgereifter werden und der Wert zu cloudbasierten Orchestrierungsplattformen verlagert wird. Betreiber profitieren von OpEx-schonenden Bereitstellungen, indem sie Funk- und Transportinvestitionen über eine größere Abonnentenbasis amortisieren, was die Dominanz dienstleistungsgeführter Monetarisierung stärkt. Dennoch behält der Hardware-Kanal seine Bedeutung für spezialisierte Bereitstellungen wie private Industrienetzwerke, bei denen maßgeschneiderte Antennenanordnungen weiterhin entscheidend sind.

Nach Anwendung: Gewerbliche Nutzung nimmt Fahrt auf

Der Wohnbereich machte 2024 67,31 % des Umsatzes aus – ein Erbe der frühen Positionierung von Festnetz-Funkzugang als Kabelersatz für Haushalte. Die Größe des Marktes für Festnetz-Funkzugang für gewerbliche Bereitstellungen wird bis 2030 voraussichtlich mit einer CAGR von 25,02 % wachsen und den Abstand verringern, da Unternehmen schnell einsetzbare Konnektivität für Pop-up-Stores, Baustellen und Zweigstellen nutzen. Verizon Business berichtet, dass der gewerbliche ARPU im Durchschnitt das 3- bis 5-Fache des Wohnbereichs-ARPU beträgt und damit einen wesentlichen Beitrag zum gemischten Umsatz leistet.

Zu den Nachfragetreibern gehören Anforderungen an die Ausfallsicherheit von Zweigstellen, IoT-Sensor-Backhaul und der Bedarf an kurzfristiger Konnektivität während Gebäuderenovierungen. Verschärfte Cybersicherheitsrahmen fördern auch das Interesse an isolierten Festnetz-Funkzugang-Verbindungen, die gemeinsam genutzte Gebäude-LANs umgehen. Da diese Anwendungsfälle zunehmen, wird das gewerbliche Segment bis Ende des Jahrzehnts voraussichtlich einen überproportionalen Beitrag zum Marktanteil im Markt für Festnetz-Funkzugang leisten.

Nach Frequenzband: Sub-6-GHz dominiert, Millimeterwelle findet Nischen

Mit 80,39 % des Umsatzes 2024 bleibt Sub-6-GHz das Arbeitspferd dank seiner günstigen Ausbreitung und wirtschaftlichen Zellstandortabstände. Die mit Millimeterwelle verbundene Größe des Marktes für Festnetz-Funkzugang wird voraussichtlich schnell wachsen, mit einer CAGR von 26,47 %, da Betreiber Außen-CPE einsetzen und Strahlen ausrichten, um Gigabit-Verbindungen aufrechtzuerhalten. AT&T konzentriert seine Millimeterwellen-Ausbauten auf Hochhauswohnungen, wo Sichtlinie handhabbar und die Kapazitätsnachfrage akut ist.

Sub-6-GHz genießt eine vereinfachte regulatorische Behandlung und nutzt bestehende Makro-Gitter, während Millimeterwelle in dichten Nutzergruppen mit hohem Momentandurchsatzbedarf glänzt. Anbieter verfeinern weiterhin adaptive Strahlformung und Hüllkurven-Tracking-Leistungsverstärker, die Millimeterwellen-Verbindungsbudgets um 5–6 dB anheben und die nutzbare Reichweite um einen weiteren Block oder zwei erweitern.

Nach Bereitstellungsmodus: Außen-CPE gewinnt an Dynamik

Innen-Gateways hielten 2024 noch 70,93 % der Ausgaben, doch Außeneinheiten befinden sich auf einem Wachstumspfad von 23,26 % CAGR bis 2030, da Betreiber höhere Signal-Rausch-Verhältnisse an Zellrändern anstreben. Außeninstallationen erhöhen die Antennenhöhe, umgehen die Dämpfung durch Innenwände und können die Spektraleffizienz um das 2- bis 3-Fache steigern, was den Marktanteil dieses Modus im Markt für Festnetz-Funkzugang über den Prognosehorizont hinaus ausweitet. Selbstmontagehalterungen und integrierte eSIM-Aktivierungsabläufe reduzieren die Hürden für Hausbesitzer und helfen Außen-CPE, bis 2027 eine Durchdringungsrate von über 35 % bei Neuzugängen zu überschreiten.

Extreme Klimabedingungen haben die Außenadoption historisch verlangsamt; robuste Gehäuse tolerieren nun Temperaturen von –40 °C bis +65 °C und unterstützen schnelle Wärmeableitung. Politische Reformen, die 60-tägige Reaktionszeiten für die Befestigung an Versorgungsmasten vorschreiben, beschleunigen zudem die Ausbauten in Wohngebieten, senken die Kosten pro Anschluss und verbessern die Amortisationsrechnung.

Geografische Analyse

Die Vereinigten Staaten generierten 2024 85,93 % des regionalen Umsatzes, angetrieben durch Mittelband-Spektrumtiefe, aggressive Betreiberaktionen und die BEAD-Finanzierungstranche in Höhe von 42,5 Milliarden USD, die ländliche Wirtschaftsräume stärkt. Verizon, T-Mobile und AT&T versorgten zusammen bis Ende 2024 mehr als 5 Millionen Abonnenten, wobei vorstädtische Ringe um sekundäre Ballungsräume die stärkste Nettowachstumsdynamik zeigten. Die C-Band-Ernte lieferte zusammenhängende 80-MHz-Blöcke in vielen Teilwirtschaftsgebieten und ermöglichte es Betreibern, konstant 100-Mbps-Downlink-Metriken zu erreichen, die für die BEAD-Förderfähigkeit erforderlich sind.

Kanada bietet eine reife, aber langsamer wachsende Chance. Rogers, Bell und Telus konzentrieren sich auf abgelegene Gemeinden, Seenregionen und Ölfeld-Camps, wo terrestriales Breitband unwirtschaftlich bleibt. Der bundesstaatliche Universalbreitbandfonds in Höhe von 1,75 Milliarden CAD deckt einen Teil des Backhauls, obwohl politische Entscheidungsträger Glasfaser weiterhin priorisieren, wenn die Bevölkerungsdichte dies rechtfertigt. Wetterbedingte Millimeterwellen-Schwundmargen drängen Betreiber zu Sub-6-GHz-Lösungen und Innen-CPE, das Wintertemperaturen von –30 °C toleriert.

Mexiko ist der herausragende Wachstumsmotor mit einer prognostizierten CAGR von 34,40 % bis 2030. América Móvils Telcel führte 2024 in 15 Bundesstaaten Mittelband-Festnetz-Funkzugang ein und konzentrierte sich dabei auf vorstädtische Mittelklassehaushalte und kleine Büros ohne Glasfaseranschluss. Die jüngste Spektrumliberalisierung in den 2,5-GHz- und 3,5-GHz-Bändern schafft ausreichend Spielraum für eine landesweite Expansion. Das Instituto Federal de Telecomunicaciones schreibt einen Mindest-Downstream von 25 Mbps vor, den der aktuelle Mittelband-Fußabdruck problemlos erfüllt. Zunehmende ausländische Investitionen und Turmteilungsvereinbarungen sollten Mexiko dabei helfen, seinen Anteil am regionalen Umsatz des Marktes für Festnetz-Funkzugang von unter 10 % im Jahr 2024 auf rund 18 % bis 2030 zu steigern.

Wettbewerbslandschaft

Der nordamerikanische Markt für Festnetz-Funkzugang weist eine moderate Konzentration auf, wobei Verizon, T-Mobile und AT&T im Jahr 2024 etwa 60 % der Gesamtabonnenten auf sich vereinen. Ihre Spektrumtiefe und bestehenden Makro-Gitter bieten Kostenvorteile, die neue Marktteilnehmer behindern, doch regionale Akteure wie UScellular und eine Reihe von Festnetz-Funk-Internetdienstanbietern nutzen gezielte Bereitstellungen, um verteidigungsfähige Nischen zu erschließen. Kabelanbieter setzen DOCSIS 4.0 ein, um Abwanderung entgegenzuwirken, sehen sich jedoch mit Kundenmüdigkeit durch jährliche Preiserhöhungen konfrontiert, was ein Fenster für die Substitution durch Festnetz-Funkzugang öffnet.

Technologieanbieter wie Nokia, Ericsson, Samsung und das aufstrebende Unternehmen Tarana Wireless intensivieren den Wettbewerb durch die Bündelung von Hardware, Orchestrierungssoftware und verwalteten Diensten. Taranas Nicht-Sichtlinien-Plattform hat Verträge mit mehr als 200 drahtlosen Internetdienstanbietern gewonnen und versorgt Täler und bewaldetes Gelände jenseits der Reichweite von Standard-LTE. Die Patentaktivität rund um Strahlformung und KI-gesteuerte Interferenzunterdrückung stieg 2024 im Jahresvergleich um 40 %, was auf weitere Leistungsgewinne hindeutet, die den Kostenvorteil von Kabelanbietern verringern könnten.

Zu den strategischen Schritten gehören Verizons Spektrum-Sharing-Partnerschaft mit Satellitenbetreibern zur Erweiterung der C-Band-Reichweite in Randbereiche, T-Mobiles Bündelung von Heiminternet mit Magenta-MAX-Mobilfunk zur Steigerung des Kundenlebenszeitwerts sowie AT&Ts selektive Verfolgung margenstarker Unternehmenskorridore in Kombination mit einem hybriden Glasfaser-/Festnetz-Funkzugang-Fallback. Insgesamt deuten diese Maßnahmen auf ein Rennen hin, bei dem Differenzierung durch Dienstgüte, Bündelökonomie und geografische Präzision im Vordergrund steht, nicht allein der Preis.

Marktführer in der Nordamerika Festnetz-Funkzugang Branche

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rogers Communications Inc.

TELUS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: AT&T versorgte mehr als 30 Millionen Privat- und Geschäftsstandorte mit Glasfaser und festigte damit eine selektive Bereitstellungsstrategie, die Angebote im Markt für Festnetz-Funkzugang mit profitablen Glasfaserzonen in Einklang bringt.

- Februar 2025: UScellular ging eine Partnerschaft mit Samsung ein, um Festnetz-Funkzugang an 400.000 ländlichen Standorten unter Nutzung von Millimeterwellen- und Mittelband-Spektrum bereitzustellen, mit dem Ziel, unterversorgte Märkte mit Glasfaserkosten von über 5.000 USD pro Anschluss zu erschließen.

Berichtsumfang des Nordamerika Marktes für Festnetz-Funkzugang

| Hardware | Kundenseitige Geräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | |

| Dienstleistungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Sub-6-GHz |

| Millimeterwelle (> 24 GHz) |

| Innen-CPE |

| Außen-CPE |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Hardware | Kundenseitige Geräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | ||

| Dienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Frequenzband | Sub-6-GHz | |

| Millimeterwelle (> 24 GHz) | ||

| Nach Bereitstellungsmodus | Innen-CPE | |

| Außen-CPE | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Markt für Festnetz-Funkzugang im Jahr 2025?

Der Markt wird im Jahr 2025 auf 33,51 Milliarden USD geschätzt und soll bis 2030 auf 73,95 Milliarden USD anwachsen.

Welche Wachstumsrate wird für Festnetz-Funkzugang bis 2030 prognostiziert?

Der regionale Umsatz wird im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 17,15 % steigen.

Welches Segment trägt heute am meisten zum Umsatz bei?

Dienstleistungen tragen 70,54 % des Umsatzes 2024 bei, da Betreiber auf wiederkehrende Abonnementmodelle setzen.

Welche Anwendung wächst am schnellsten?

Gewerbliche Bereitstellungen wachsen mit einer CAGR von 25,02 %, da Unternehmen schnell einsetzbare Konnektivität und Backup-Verbindungen suchen.

Welches Land verzeichnet das stärkste Marktwachstum?

Mexiko führt mit einer prognostizierten CAGR von 34,40 % bis 2030 aufgrund von Infrastrukturmodernisierung und regulatorischer Liberalisierung.

Wie konzentriert ist die Wettbewerbslandschaft?

Verizon, T-Mobile und AT&T kontrollieren zusammen rund 60 % der Abonnenten, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: