Größe und Marktanteil des Zuschauermarkts für Sport in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

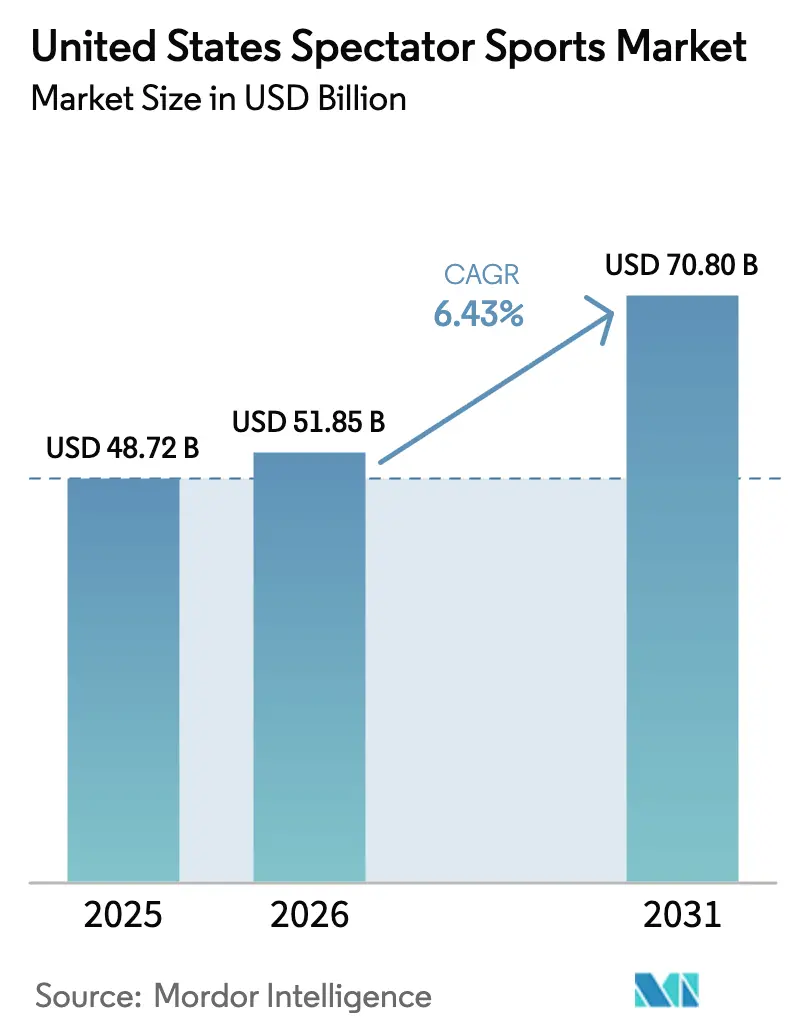

| Marktgröße im Basisjahr (2025) | 48.72 Milliarden US-Dollar |

| Marktgröße (2026) | 51.85 Milliarden US-Dollar |

| Marktgröße (2031) | 70.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zuschauermarkts für Sport in den Vereinigten Staaten von Mordor Intelligence

Der Zuschauermarkt für Sport in den Vereinigten Staaten erreichte im Jahr 2026 eine Marktgröße von 51,85 Milliarden USD und wird bis 2031 voraussichtlich 70,80 Milliarden USD bei einer CAGR von 6,43 % erreichen. Die Dynamik spiegelt eine wachsende Sponsorenbasis und steigende Medienrechtswerte wider, die die Premiumplatzierung von Live-Sport in Markenplänen trotz des anhaltenden Kabelfernsehverzichts stärken. Legalisiertes Sportwetten und Fantasy-Spiele fügen neue Monetarisierungsebenen in den Bereichen Werbung, Datenpartnerschaften und In-App-Wetten hinzu, die die Engagement-Schleifen rund um Live-Veranstaltungen vertiefen. Die Streaming-First-Distribution hebt Premiumeigenschaften hervor, da Plattformen um Premium-Fenster und Begleitprogramme konkurrieren, die Nutzer in Abonnementpaketen halten. Großangelegte Veranstaltungsorte und gemischt genutzte Stadtteile erweitern die Einnahmen außerhalb von Spieltagen, während technologische Upgrades in Veranstaltungsorten höhere Pro-Kopf-Ausgaben und reibungslosere Erlebnisse vor Ort unterstützen, die den Zuschauermarkt für Sport in den Vereinigten Staaten auf einem stabilen Wachstumspfad halten.

Wichtigste Erkenntnisse des Berichts

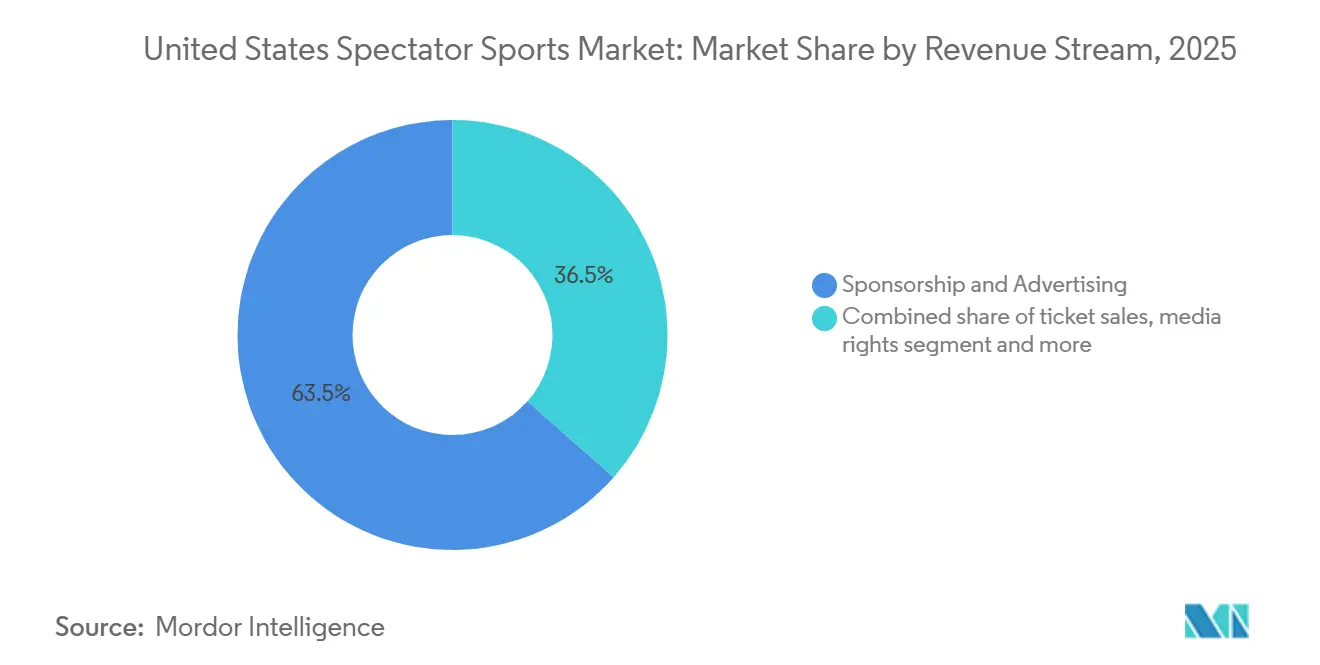

- Nach Einnahmequelle hielt Sponsoring & Werbung im Jahr 2025 einen Umsatzanteil von 63,50 % an der Marktgröße des Zuschauermarkts für Sport in den Vereinigten Staaten, während Merchandising & Lizenzierung bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen wird.

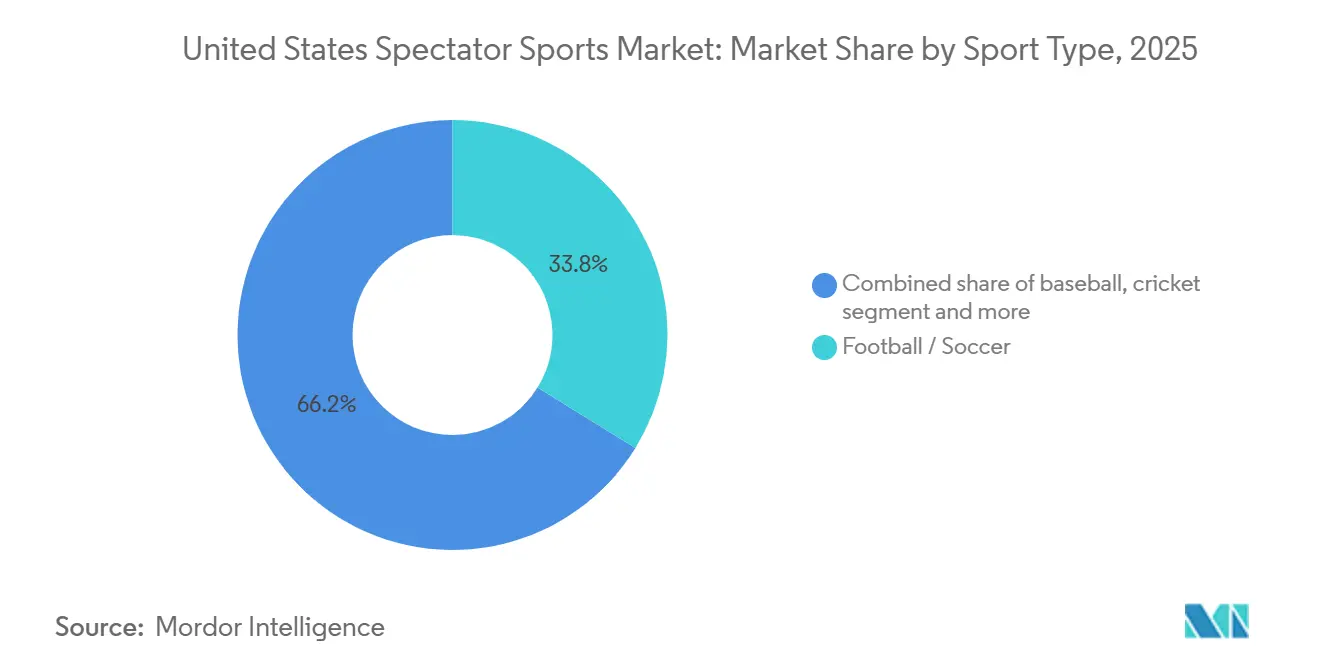

- Nach Sportart erfasste Fußball/Soccer im Jahr 2025 einen Anteil von 33,80 % an der Marktgröße des Zuschauermarkts für Sport in den Vereinigten Staaten, und Motorsport wird bis 2031 voraussichtlich eine CAGR von 6,54 % verzeichnen.

- Große Ligen, darunter NFL, NBA, MLB, NHL und NCAA, dominieren den Zuschauermarkt für Sport in den Vereinigten Staaten und sichern sich Medienrechte, Sponsoringeinnahmen und die Aufmerksamkeit der Fans, auch wenn eine Vielzahl kleinerer Sportarten und Veranstaltungen um Anerkennung kämpft.

- Strategische Eigentumskonsolidierung, internationale Spiele und die Verbreitung von Medien im Ausland erweitern die adressierbaren Zielgruppen und Sponsoringpools und stärken die langfristige Umsatztransparenz für führende Franchises im Zuschauermarkt für Sport in den Vereinigten Staaten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Zuschauermarkt für Sport in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen fördern die Ausgaben für Tickets, Merchandise und Veranstaltungen | +1.2% | Global, mit den stärksten Zuwächsen in großen Ballungsräumen (New York, Los Angeles, Chicago) | Mittelfristig (2–4 Jahre) |

| Fortschritte beim Streaming, bei VR/AR und bei der Datenanalyse verbessern das Fan-Engagement | +1.5% | National, mit früher Einführung in technologieaffinen Märkten (San Francisco Bay Area, Seattle) | Langfristig (≥ 4 Jahre) |

| Wachstum bei Medienrechtsvereinbarungen und Unternehmens-Sponsoringeinnahmen | +2.1% | National, mit Ausstrahlungseffekten auf internationale Märkte über das Programm für globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Fantasy-Sport, Online-Wetten und digitalen Plattformen | +0.9% | National, konzentriert in Bundesstaaten mit legalisierten Wetten (25 Bundesstaaten + Washington D.C. ab 2025) | Mittelfristig (2–4 Jahre) |

| Expansion von Sporttourismus, E-Sport und Frauenligen | +0.7% | National, mit der stärksten Konzentration in großen Ballungsräumen und Küstenmärkten | Langfristig (≥ 4 Jahre) |

| Infrastrukturaufrüstungen und Erholung bei Live-Veranstaltungen unterstützen das Besucherwachstum | +1.1% | National, ausgeprägt in Märkten mit neuen Stadionentwicklungen (Buffalo, Nashville, Washington D.C., Cleveland) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen fördern die Ausgaben für Tickets, Merchandise und Veranstaltungen

Die Beschäftigung bleibt bis 2026 solide, was die Haushaltseinkommen und die Ermessensausgaben für Tickets und Live-Erlebnisse stützt, die für den Zuschauermarkt für Sport in den Vereinigten Staaten von zentraler Bedeutung sind[1]U.S. Bureau of Labor Statistics, „Die Beschäftigungssituation, Dezember 2025”, U.S. Bureau of Labor Statistics, bls.gov.. Die Verbraucherausgaben für Sport- und Freizeitgüter sowie damit verbundene Dienstleistungen haben sich auf erhöhtem Niveau innerhalb der privaten Konsumkonten gehalten, was auf eine anhaltende Nachfrage nach Sport- und Lifestyleprodukten sowohl vor Ort als auch außerhalb hinweist. Da sich die Inflation gegenüber den Höchstständen von 2023 abschwächt, können Teams und Veranstaltungsorte Preispunkte staffeln und Vorteile bündeln, um die Konversion aufrechtzuerhalten, ohne die Premiumpreise zu untergraben – ein Muster, das im Jahr 2025 und 2026 für den Markt stabile Besucherzahlen und Merchandise-Umsätze unterstützt. Integrierter Einzel- und E-Commerce-Handel in Arenen sowie lizenzierte Merchandise-Drops, die auf Schlüsselereignisse abgestimmt sind, wandeln die Fan-Energie in höhere Kaufraten am Spieltag und während wichtiger Kalendermomente um. Die Breite der Live- und digitalen Kontaktpunkte von Ligen und Teams erweitert die Ausgabenkategorien, darunter Verpflegung, Premium-Sitzplätze, lizenzierte Ausrüstung und Abonnementdienste, was das Basiswachstum im gesamten Markt stärkt.

Fortschritte beim Streaming, bei VR/AR und bei der Datenanalyse verbessern das Fan-Engagement

Streaming erzielt Rekordreichweiten für Premium-Spiele, da Plattformen erkennen, dass exklusive Fenster die Abonnentengewinnung und das Engagement steigern, was den Inhaltswert für den Zuschauermarkt für Sport in den Vereinigten Staaten erhöht. Nielsen verzeichnete im Jahr 2025 einen historischen Monat für Rundfunk und Streaming, und das Streaming-Publikum der NFL am Donnerstagabend stieg stark an, was unterstreicht, wie der digitale Zugang die nationale Aufmerksamkeit auf Live-Sport aufrechterhält[2]Nielsen-Redaktionsteam, „Rundfunk und Streaming bescheren Nielsen's The Gauge einen historischen TV-Monat”, Nielsen, nielsen.com.. Immersive Veranstaltungsorte wie Cosm, unterstützt durch eine NBA-Partnerschaft für national übertragene Spiele, fügen eine neue Kategorie für gemeinsame Realität hinzu, die Fans ansprechen kann, die Premium-Erlebnisse ohne das volle Engagement von Dauerkarten suchen. Teams, Rechteinhaber und Sportwettenanbieter nutzen auch Echtzeit-Daten und Analysen, um Angebote zu personalisieren, Mikrowetten zu ermöglichen und Inhaltsfeeds anzupassen, was die Betrachtungszeit und die Cross-Selling-Raten im Zuschauermarkt für Sport in den Vereinigten Staaten erhöht. Zusammen unterstützen diese technologischen Veränderungen ein höheres Engagement pro Fan und eröffnen zusätzliche Einnahmequellen in den Bereichen Rechte, Abonnements, Sponsoring-Aktivierung und Handel.

Wachstum bei Medienrechtsvereinbarungen und Unternehmens-Sponsoringeinnahmen

Eskalationsklauseln bei Medienrechten bleiben der stärkste kurzfristige Treiber nach dem 11-Jahres-Vertrag der NBA über 76 Milliarden USD mit Disney, NBCUniversal und Amazon, der Benchmarks für Fenster und Begleitprogramme neu setzt. Der Wert der US-amerikanischen Medienrechte steigt weiter, da Streaming-Anbieter den Wettbewerb intensivieren, während Analysten und Führungskräfte die Aussicht auf eine weitere Optimierung innerhalb der langfristigen Verträge der NFL bereits ab 2026 hervorheben – ein Signal, dass der Zuschauermarkt für Sport in den Vereinigten Staaten durch Nachverhandlungen zusätzliches Aufwärtspotenzial erschließen könnte. Sponsoring und Werbung bleiben die mit Abstand größte Einnahmequelle und machen 63,50 % des Werts von 2025 aus, angetrieben durch die Knappheit der Live-Reichweite und die Tiefe des Aktivierungsinventars auf Liga- und Teamebene. Regulierte Glücksspielmarken haben sich 2024 und 2025 auf dem Rücken der Ausweitung legaler Wetten als zentrale Sponsorenkategorie etabliert, was die Nachfrage nach Premium-In-Game- und On-Premise-Integration im Zuschauermarkt für Sport in den Vereinigten Staaten weiter anheizt[3]Forschungsteam der American Gaming Association, „State of the States 2025”, American Gaming Association, americangaming.org. . Da sich Multi-Plattform-Rechte und Markenpartnerschaften ausweiten, können Rechteinhaber in Inhaltserweiterungen, lokale Aktivierungen und internationale Initiativen investieren, die den gesamten Lebenszeitwert des Medienprogramms jeder Saison steigern.

Zunehmende Nutzung von Fantasy-Sport, Online-Wetten und digitalen Plattformen

Ende 2025 werden mobile Sportwetten in 25 Bundesstaaten und Washington D.C. legal sein und erhebliche kumulative Einnahmen generieren, die sowohl staatliche Programme als auch Produktinnovationen auf der Anbieterseite finanzieren. Die Sportwetteneinnahmen der kommerziellen Kasinoindustrie in den Vereinigten Staaten stiegen im Jahresvergleich um 24,8 %, was stärkere Sponsorenkohorten schuf und Datenpartnerschaften zwischen Rechteinhabern und Betreibern im Zuschauermarkt für Sport in den Vereinigten Staaten ausbaute. DraftKings meldete für 2024 einen Umsatz von 4,77 Milliarden USD und sein erstes profitables Jahr auf Basis des bereinigten EBITDA, was die verbesserte Wirtschaftlichkeit für legale Wetten und ein wachsendes adressierbares Publikum über Sportprogramme hinweg widerspiegelt. Integrationen über Streaming, Team-Apps und Betreiberplattformen ermöglichen Live-Mikrowetten und personalisierte Angebote, die die Sitzungshäufigkeit erhöhen und die Beziehung zwischen Zuschauen und Wetten vertiefen. Da weitere Bundesstaaten 2026 über Gesetzgebung diskutieren, ist der Markt gut positioniert, um von einer höheren legalen Durchdringung zu profitieren, die die Sponsorennachfrage stabilisiert und die Fan-Monetarisierungskanäle erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ticketpreise und steigende Betriebskosten | -0.8% | National, ausgeprägt in großen Märkten mit neuem Stadionschuldendienst | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Unterhaltungs- und Streaming-Plattformen | -0.6% | National, ausgeprägt bei der Generation Z | Langfristig (≥ 4 Jahre) |

| Konjunkturabschwächungen beeinträchtigen die Ermessensausgaben der Verbraucher | -0.7% | National, stärker ausgeprägt in preissensiblen Verbrauchersegmenten mit niedrigerem Einkommen | Kurz- bis mittelfristig (1–3 Jahre) |

| Gesundheits-, Sicherheits-, Spielerverletzungsrisiken und Arbeitskonflikte | -0.5% | Ligaspezifisch, höhere Auswirkungen in Kontaktsportarten und gewerkschaftlich organisierten Ligen | Mittel- bis langfristig (≥ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ticketpreise und steigende Betriebskosten

Die Eintrittspreise stiegen von Januar 2023 bis Januar 2024 um 13,5 % und kletterten bis Januar 2025 um weitere 6,5 %, was die Ermessensbudgets jüngerer Fans und preissensibler Haushalte einschränkte. Veranstaltungsbetreiber sehen sich höheren Arbeits-, Energie- und Sicherheitskosten sowie steigendem Schuldendienst für neue Einrichtungen gegenüber, was die Betriebsmargen selbst dann einengt, wenn Teams im Zuschauermarkt für Sport in den Vereinigten Staaten auf Premiumisierung setzen. Die Programmrechtsgebühren steigen auf der Distributionsseite weiter an, wobei die inländischen Sportnetzwerke von Disney in teurere Fenster eintreten, die die Ausgaben in bestimmten Zeiträumen schneller steigen lassen als das Werbewachstum[4]The Walt Disney Company, „Formular 10-K für das am 28. September 2024 endende Geschäftsjahr”, U.S. Securities and Exchange Commission, sec.gov.. Im Eishockey verstärken Gehaltskappenerhöhungen den Druck auf die Gewinn- und Verlustrechnung kleinerer Märkte, wenn das Ticketwachstum hinterherhinkt, was eine stärkere Abhängigkeit von Sponsoring-Aufwertungen und Veranstaltungsortmonetarisierung zur Budgetausgleichung erzwingt. Obwohl Premium-Sitzplätze, Clubs und dynamische Preisgestaltung Teams helfen, Einnahmen zu schützen, ist die Aufrechterhaltung der Zugänglichkeit für Familien bei gleichzeitiger Bedienung der Premium-Nachfrage ein anhaltender Kompromiss im Markt.

Wettbewerb durch alternative Unterhaltungs- und Streaming-Plattformen

Sieben nationale Partner übertrugen NFL-Spiele im Jahr 2025, was eine breite Distribution widerspiegelt, aber auch die Aufmerksamkeit auf verschiedene Dienste verteilt, da Haushalte Abonnementstapel und Zeitbudgets abwägen. Zuschauergewohnheiten fragmentieren sich in Highlights, Social-Media-Clips und Kurzformate, die mit dem vollständigen Spielschauen konkurrieren – eine Verschiebung, die Rechteinhaber dazu zwingt, Inhalte für mehrere Plattformen zu verpacken, ohne Kernfenster im Zuschauermarkt für Sport in den Vereinigten Staaten zu kannibalisieren. Die regionale Medienlandschaft der MLB bleibt im Fluss, da RSN-Insolvenzen und Direktverbraucher-Pivots lokale Distributionsstrategien neu gestalten, was die Reichweite kurzfristig einschränken kann, bevor neue Modelle Zielgruppen wieder aggregieren. Die Abwägungen der Verbraucher zwischen Gaming, Creator-Inhalten und traditionellen Live-Übertragungen verschärfen sich in Spitzensaisons, was eine konsistente plattformübergreifende Erzählung und Community-Engagement entscheidend macht, um den Aufmerksamkeitsanteil zu halten. Rechteinhaber reagieren mit maßgeschneiderten digitalen Programmen, flexiblen Abonnements und einzigartigen Veranstaltungserlebnissen, um Häufigkeit und Dauer im Zuschauermarkt für Sport in den Vereinigten Staaten zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Sponsoring hält stand, während Merchandising aufsteigt

Sponsoring und Werbung hielten im Jahr 2025 63,50 % des Marktanteils des Zuschauermarkts für Sport in den Vereinigten Staaten, da Marken ihre Budgets auf Live-Inventar konzentrierten, das seltene Reichweite und höhere Aufmerksamkeitsqualität liefert. Finanzdienstleistungen, Automobil und Alkohol blieben Ankerkategorien, während Gaming und Kasinos ihre Präsenz ausbauten, als regulierte Sportwetten 2024 und 2025 landesweit skalierten. Medienrechte werden weiterhin durch bedeutende Verlängerungen und neue Streaming-Fenster angetrieben, darunter das 11-Jahres-Paket der NBA über 76 Milliarden USD im Inland und expandierende rein digitale Simultanübertragungen, die die Reichweite über demografische Gruppen hinweg im Zuschauermarkt für Sport in den Vereinigten Staaten verbreitern. Ticketverkäufe bleiben für die Spieltagsatmosphäre und das Community-Engagement unverzichtbar, obwohl Preisinflation und weniger Sitzplätze in einigen neuen Bauten Mix-Management-Herausforderungen für Teams schaffen. Nebeneinnahmen, darunter Verpflegung und Parken, werden mit reibungslosem Einzelhandel modernisiert, der den Durchsatz und die Pro-Kopf-Ausgaben steigert und so den Beitrag aus dem Veranstaltungsbetrieb erhöht.

Merchandising und Lizenzierung ist der am schnellsten wachsende Bereich mit einer CAGR-Prognose von 7,84 % bis 2031, da Teams und Ligen Direktverbraucherkanäle, limitierte Auflagen und spielergetriebene Programme ausbauen, die das Engagement über die Arena oder das Stadion hinaus verlängern und den Markt unterstützen. Betreiber verknüpfen Online- und Stadionerfüllung, um Lieferfenster zu verkürzen und Impulsnachfrage in aufmerksamkeitsstarken Momenten wie Playoffs, Eröffnungstag und Rivalitätsspielen zu erfassen. Sponsoring-Aktivierungen werden stärker mit Handel und Inhalten integriert, wobei Marken Daten aus Streaming, Apps und Vor-Ort-Interaktionen nutzen, um Angebote zu personalisieren und Konversionen zu messen, was den größten Einnahmestrom für den Zuschauermarkt für Sport in den Vereinigten Staaten aufrechterhält. Das Aufwärtspotenzial bei Medienrechten bleibt an den Plattformwettbewerb und bedeutende Spielpläne gebunden, während Ticketing-Strategien das Wachstum bei Premium-Sitzplätzen mit zugänglichen Einstiegspunkten für Familien und jüngere Fans in Einklang bringen. Die Branche richtet Markenpartnerschaften auch auf digitale Erlebnisse und Jugend-Teilnahmewege aus, was langfristige Fan-Pipelines und die Nachfrage nach lizenzierten Merchandise-Artikeln stärkt.

Nach Sportart: Fußball dominiert, Motorsport beschleunigt

Fußball und Soccer erfassten im Jahr 2025 33,80 % des Marktanteils des Zuschauermarkts für Sport in den Vereinigten Staaten, verankert durch die Größe der NFL und die anhaltende Expansion der MLS, da die NFL mehr als 23 Milliarden USD Umsatz generierte und Soccer sich für einen Weltmeisterschaftsaufschwung positionierte. Die langfristigen Rechtsvereinbarungen der NFL mit Rundfunk- und Streaming-Partnern sichern die nationale Reichweite und bewahren gleichzeitig Optionalität rund um Ausstiegsklauseln und globale Initiativen, was die Führungsposition im Zuschauermarkt für Sport in den Vereinigten Staaten festigt. Die MLS erhöhte in den letzten Jahren die Expansionsgebühren und profitiert von internationaler Starpower, neuen Veranstaltungsorten und einer globalen Streaming-Struktur, die die Auffindbarkeit vor 2026 steigert. Die Marktgröße des Zuschauermarkts für Sport in den Vereinigten Staaten für Motorsport wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen, da NASCAR, Formel 1 und andere Serien auf geteilte Rechtemodelle und digitales Engagement setzen, um jüngere Zielgruppen ohne Kabelfernsehen zu erreichen. Streaming-First-Veranstaltungen und neue Formate wie Stadtkurse und Sprintrennen helfen dem Motorsport, außerhalb traditioneller Märkte zu wachsen und neue Sponsoring-Kategorien zu erschließen.

Basketball bleibt eine Top-Einnahmequelle, da der neue inländische Medienvertrag der NBA die jährlichen Rechteeinnahmen steigert und die Sichtbarkeit auf mehreren Plattformen erhöht, die verschiedene Zuschauer mit maßgeschneiderter Berichterstattung bedienen. Die Expansion der WNBA und das Publikumswachstum 2024 deuten auf eine wachsende Fanbasis hin, die nationale Partner, lokale Sponsoren und lizenzierte Merchandise-Artikel im Markt unterstützt. Baseball navigiert eine Umstrukturierung der regionalen Medien mit Direktverbraucher-Experimenten und neuen nationalen Vereinbarungen, die darauf ausgelegt sind, die Reichweite zu stabilisieren und die lokale Monetarisierung in Schlüsselmärkten wieder aufzubauen. Tennis, Golf und andere Sportarten behalten weiterhin Premium-Veranstaltungsfenster, und 2026 ist bereit, von der Weltmeisterschaftsplanung zu profitieren, die eine inkrementelle Nachfrage rund um offizielle Übertragungsfenster und Sponsoring-Aktivierungen im Zuschauermarkt für Sport in den Vereinigten Staaten hinzufügt. Sportübergreifend halten datengestützte Inhalte, flexibles Ticketing und integrierte Sponsorings das Engagement über demografische Kohorten hinweg vielfältig und widerstandsfähig.

Geografische Analyse

Große Märkte in den Vereinigten Staaten konzentrieren die größten Zielgruppen und Unternehmensausgaben, während die Ausweitung legaler Wetten auf 25 Bundesstaaten plus Washington D.C. neue Engagement- und Steuereinnahmeströme hinzufügt, die das Wachstum im Zuschauermarkt für Sport in den Vereinigten Staaten unterstützen. Allein New York generierte seit dem Start 7,45 Milliarden USD Umsatz und 3,79 Milliarden USD Steuereinnahmen, was das Ausgabenvolumen in bevölkerungsreichen Bundesstaaten mit vollem mobilem Zugang demonstriert. Die nationale Streaming-Reichweite und die Multi-Partner-Distribution hielten die reguläre Saison der NFL im Jahr 2025 auf historischen Zuschauerniveaus, was die Aufmerksamkeit auf städtische und vorstädtische Geographien für den Zuschauermarkt für Sport in den Vereinigten Staaten verteilt. Liga- und Betreiberpartnerschaften verknüpfen lokalisierte Angebote, Watch-Partys und Einzelhandelsaktivierungen mit bedeutenden Veranstaltungen und bauen so regionale Tiefe auf, die nationale Spielpläne ergänzt.

Infrastrukturausgabenmuster divergieren zwischen Ballungsräumen, wobei kleinere oder mittelgroße Märkte stärker auf öffentliche Finanzierung angewiesen sind, während große Küstenstädte auf privates Kapital setzen, was Unterschiede in der kommerziellen Hebelwirkung und der Tiefe der Medienmärkte widerspiegelt. Washington D.C. brachte ein 3,8-Milliarden-USD-Neubauprojekt des RFK-Geländes für die Commanders voran, während Ohio die Genehmigung für ein neues Kuppelstadion für die Browns in der Nähe des Cleveland Hopkins International Airport erteilte, das gemischt genutzte Pläne verankert, die die Nicht-Spieltag-Ströme im Markt steigern. Das neue Stadion in Tennessee integriert reibungslosen Checkout an Dutzenden von Verkaufspunkten, um den Durchsatz zu verbessern und die Verpflegungseinnahmen zu steigern – ein Modell, dem andere Märkte folgen wollen. Die neue Arena von Oklahoma City für die Thunder mit mehr als 90 % öffentlicher Finanzierung zeigt, wie bürgerliche Prioritäten je nach Marktgröße und wirtschaftlicher Basis im Zuschauermarkt für Sport in den Vereinigten Staaten variieren.

Internationale Veranstaltungen schaffen geografische Katalysatoren im Jahr 2026, da die FIFA-Weltmeisterschaft 11 US-amerikanische Austragungsorte einplant, was Reise-, Gastgewerbe- und lokale Sponsoring-Aktivitäten stimuliert, die regional über die Spieltage hinaus ausstrahlen. MLB-Teams und Stadtpartner erweitern auch gemischt genutzte Ausstattungssets, die den Fußgängerverkehr von Baseballstadien in ganzjährige wirtschaftliche Aktivitäten umwandeln, was Steuerbemessungsgrundlagen und Veranstaltungsortinvestitionen unterstützt. Unterdessen spielt sich die lokale Medienneuausrichtung der MLB je nach Geographie unterschiedlich ab, da einige Clubs auf Over-the-Air- und Direktverbraucher-Angebote umsteigen, während andere RSN-Strukturen beibehalten, was einen Flickenteppich-Ansatz für Reichweite und Einnahmen im Zuschauermarkt für Sport in den Vereinigten Staaten schafft. Regionsübergreifend bieten immersive Veranstaltungsorte und Community-Programme neue Treffpunkte für Fans, die möglicherweise nicht persönlich zu Spielen kommen, aber dennoch gemeinsame, hochwertige Seherlebnisse wünschen.

Wettbewerbslandschaft

Top-Rechteinhaber behalten langfristige Medienpartnerschaften bei, die Distribution und finanzielle Transparenz sichern, wie beim 11-Jahres-Inlandsvertrag der NBA und den Multi-Partner-Vereinbarungen der NFL, die bis in die 2030er Jahre für den US-amerikanischen Zuschauermarkt für Sport reichen. Diese Verträge beinhalten Optionen und Schutzklauseln, die Einnahmesicherheit für Ligen mit strategischem Spielraum zur Anpassung von Fenstern und Formaten im Zuge der Konsumentwicklung ausbalancieren. Streaming-First-Rechte wie exklusive Abende und erweiterte Simultanübertragungen sind zu einem Wettbewerbshebel für Plattformen geworden und sind nun ein zentrales Element von Rechtsverlängerungen, die den Markt prägen. Parallel dazu bleibt Sponsoring der größte Einnahmestrom, was die Bedeutung der Kategoriediversifizierung und der Aktivierungsinnovation zur Verteidigung des Wachstums unterstreicht.

Strategische Schritte von Rechteinhabern und Betreibern gestalten Distribution und Monetarisierung neu. Die Drei-Parteien-Ausrichtung der NBA mit Disney, NBCUniversal und Amazon spiegelt eine Hinwendung zu einem hybriden Rundfunk-plus-Streaming-Modell wider, das nationale Reichweite und digitale Tiefe für den Zuschauermarkt für Sport in den Vereinigten Staaten sicherstellt. TKO Group sicherte sich einen Sieben-Jahres-Exklusivvertrag über 7,7 Milliarden USD mit Paramount für UFC-Inlandsrechte ab 2026 und einen Fünf-Jahres-Vertrag für WWE-Premium-Live-Events mit ESPN, was eine gebündelte Abonnementhaltung gegenüber Transaktionsmodellen veranschaulicht. Das globale Streaming-Paket der MLS integriert weiterhin Inhalte, Community und Handel, und die Veranstaltungsort-Pipeline der Liga sowie teamgeführte Entwicklungen erweitern lokale Wirtschaftsräume im Markt.

Die Kapitalumschichtung ist in Gaming- und Medien-Ökosystemen rund um den Sport aktiv. Boyd Gaming verkaufte seinen 5-prozentigen FanDuel-Eigenkapitalanteil für 1,755 Milliarden USD an Flutter, was die Kapitalstruktur vereinfacht und das anhaltende Investoreninteresse an skalierten Sportwettenplattformen im Zuschauermarkt für Sport in den Vereinigten Staaten signalisiert. Disney konsolidierte 2025 das Hulu-Eigentum und restrukturierte Streaming-Assets – Maßnahmen, die Sport in breitere Unterhaltungspakete einbetten, um die Verweildauer und die Werberendite aufrechtzuerhalten. Neue Veranstaltungsformate wie Cosm, unterstützt durch eine NBA-Partnerschaft für nationale Spiele, fügen eine differenzierte Schicht gemeinsamer Realität hinzu, die Rechteinhaber für erlebnisreiche Tiefe und inkrementelles Ticketing nutzen können, während das Kern-Live-Event im Zuschauermarkt für Sport in den Vereinigten Staaten geschützt wird.

Marktführer im Zuschauermarkt für Sport in den Vereinigten Staaten

National Football League (NFL)

Major League Baseball (MLB)

National Basketball Association (NBA)

National Hockey League (NHL)

Major League Soccer (MLS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ESPN und Disney schlossen einen Vertrag mit fuboTV ab, bei dem Hulu Live TV-Assets in fuboTV eingebracht wurden und Disney eine kontrollierende Beteiligung von 70 % erhielt. Disney, FOX und Warner Bros. Discovery einigten sich mit Fubo auf eine Beilegung der Kartellklagen über 220 Millionen USD und lösten damit Rechtsstreitigkeiten aus dem geplanten Gemeinschaftsunternehmen Venu Sports.

- Dezember 2025: Die WNBA plante, bis 2030 auf 18 Teams zu expandieren, und vergab Franchises an Cleveland, Detroit und Philadelphia. Die Liga meldete erhebliche Dynamik, wobei die Besucherzahlen 2024 um 48 % auf 9.807 Fans pro Spiel stiegen und die Zuschauerzahlen im Jahresvergleich um 170 % wuchsen.

- Oktober 2025: Die NFL und Cosm haben eine Partnerschaft bis 2030 geschlossen, um Live-NBA- und NFL-Spiele in immersiven Veranstaltungsorten mit gemeinsamer Realität zu übertragen. Cosm betreibt Kuppelkinos in Los Angeles und Dallas, mit neuen Standorten in Atlanta, Detroit und Cleveland bis 2027, die einzigartige Betrachtungswinkel wie hinter der Bank und unter dem Korb bieten.

- September 2025: Die Washington Commanders erhielten die Genehmigung des Stadtrats von Washington D.C., zum RFK-Stadiongelände zurückzukehren, und brachten ein 3,8-Milliarden-USD-Neubauprojekt mit einer Eröffnung im Jahr 2030 und einer Kapazität von 65.000 Sitzplätzen voran. Das Team verpflichtete sich zu mehr als 2,7 Milliarden USD, wobei das umliegende Land für Wohn- und Einzelhandelsentwicklung geplant ist.

Berichtsumfang des Zuschauermarkts für Sport in den Vereinigten Staaten

Eine Zuschauersportart ist eine Sportart, bei der Zuschauer oder Beobachter Spiele besuchen, wie American Football, Vereinsfußball, Baseball, Basketball, Feldhockey, Formel 1, Eishockey, Rugby League, Rugby Union, Handball und Volleyball.

Der Zuschauermarkt für Sport in den Vereinigten Staaten ist segmentiert nach Einnahmequelle (Ticketverkäufe, Medienrechte, Sponsoring & Werbung, Merchandising & Lizenzierung, sonstige Nebeneinnahmen) und Sportart (Fußball/Soccer, Basketball, Baseball, Cricket, Motorsport, Tennis, Golf, sonstige Sportarten). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ticketverkäufe |

| Medienrechte |

| Sponsoring & Werbung |

| Merchandising & Lizenzierung |

| Sonstige Nebeneinnahmen |

| Fußball / Soccer |

| Basketball |

| Baseball |

| Cricket |

| Motorsport |

| Tennis |

| Golf |

| Sonstige Sportarten |

| Nach Einnahmequelle | Ticketverkäufe |

| Medienrechte | |

| Sponsoring & Werbung | |

| Merchandising & Lizenzierung | |

| Sonstige Nebeneinnahmen | |

| Nach Sportart | Fußball / Soccer |

| Basketball | |

| Baseball | |

| Cricket | |

| Motorsport | |

| Tennis | |

| Golf | |

| Sonstige Sportarten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Zuschauermarkt für Sport und wie sind die Wachstumsaussichten bis 2031?

Der Zuschauermarkt für Sport in den Vereinigten Staaten erreichte im Jahr 2026 51,85 Milliarden USD und wird bis 2031 voraussichtlich 70,80 Milliarden USD erreichen, was eine CAGR von 6,43 % widerspiegelt, die durch steigende Medienrechtswerte, eine starke Sponsoringnachfrage und die Modernisierung von Veranstaltungsorten gestützt wird.

Welcher Einnahmestrom trägt am meisten zum US-amerikanischen Zuschauermarkt für Sport bei?

Sponsoring und Werbung sind der größte Strom und machten 2025 63,50 % aus, da Marken die seltene Reichweite von Live-Sport und Multi-Plattform-Aktivierungsmöglichkeiten priorisieren.

Welche Sportart führt und welches Segment wächst am schnellsten im Zuschauermarkt für Sport in den Vereinigten Staaten?

Fußball und Soccer führen gemeinsam mit einem Anteil von 33,80 % im Jahr 2025, während Motorsport mit einer prognostizierten CAGR von 6,54 % bis 2031 auf der Grundlage von geteilten Rechtemodellen und digitalem Engagement das schnellste Wachstum zeigt.

Wie verändern Streaming und immersive Technologien das Fan-Engagement im Zuschauermarkt für Sport in den Vereinigten Staaten?

Wie verändern Streaming und immersive Technologien das Fan-Engagement im Zuschauermarkt für Sport in den Vereinigten Staaten?

Welche Rolle spielen legalisierte Sportwetten im Zuschauermarkt für Sport in den Vereinigten Staaten?

Welche Rolle spielen legalisierte Sportwetten im Zuschauermarkt für Sport in den Vereinigten Staaten?

Welche jüngsten Entwicklungen werden den Zuschauermarkt für Sport in den Vereinigten Staaten im Jahr 2026 am wahrscheinlichsten prägen?

Welche jüngsten Entwicklungen werden den Zuschauermarkt für Sport in den Vereinigten Staaten im Jahr 2026 am wahrscheinlichsten prägen?

Seite zuletzt aktualisiert am: