Marktgröße und Marktanteil für Kunststoffflaschen und -behälter in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

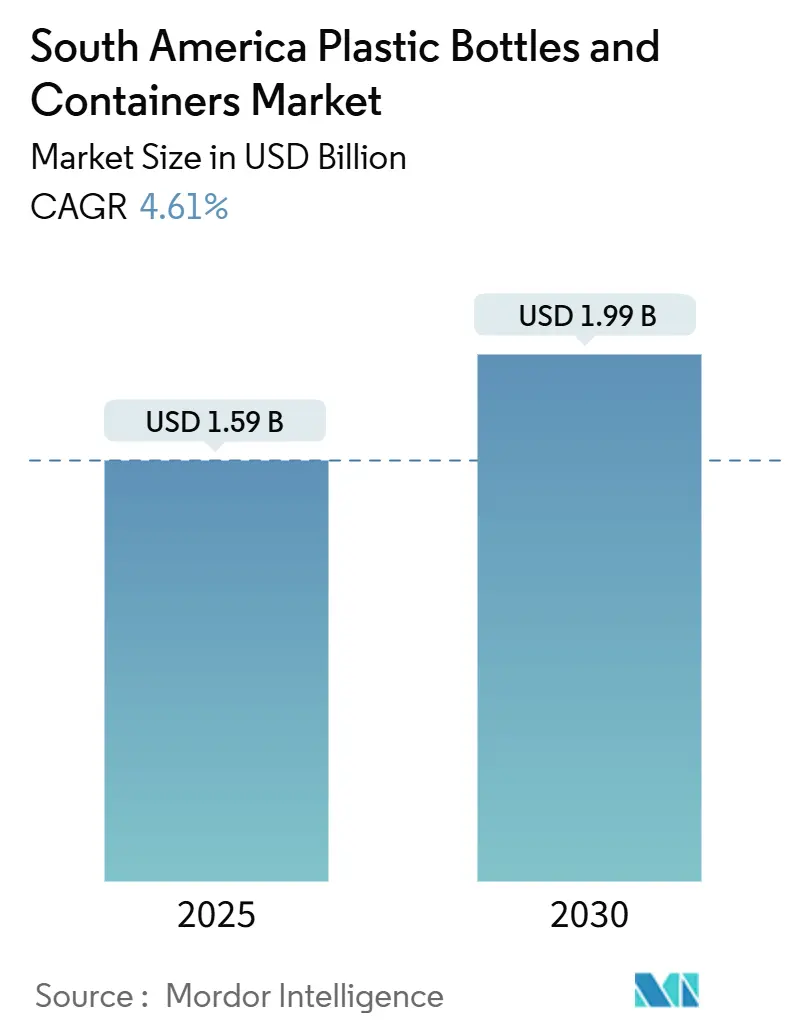

| Marktgröße (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2030) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.61% CAGR |

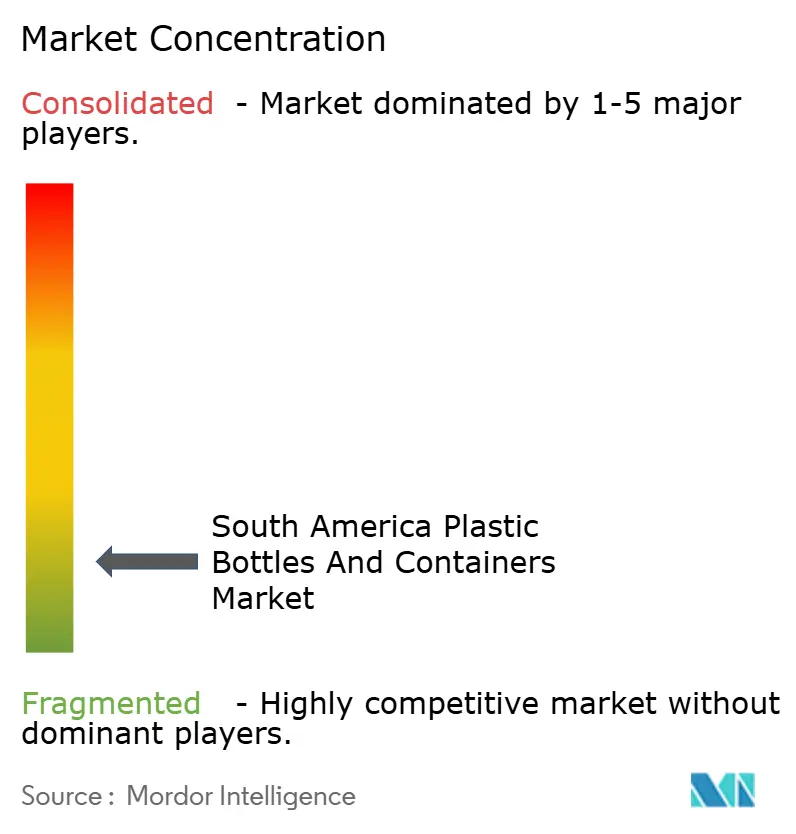

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffflaschen und -behälter in Südamerika von Mordor Intelligence

Die Marktgröße für Kunststoffflaschen und -behälter in Südamerika beläuft sich im Jahr 2025 auf 1,59 Milliarden USD und soll bis 2030 auf 1,99 Milliarden USD anwachsen, was einer CAGR von 4,61 % entspricht. Ein stabiler Getränkekonsum, der Ausbau der Kühlkettenlogistik und die rasche Skalierung des E-Commerce sorgen für ein anhaltendes Mengenwachstum, während Vorschriften zu Recyclingmaterialanteilen in Chile und Kolumbien die Beschaffungsstrategien in Richtung lebensmittelechtem rPET ausrichten. Markeninhaber reagieren mit langfristigen Abnahmeverträgen, die den Rohstoffbezug sichern, aber den Betriebskapitalbedarf erhöhen, was Verarbeiter dazu veranlasst, in vertikal integrierte Recyclinglinien zu investieren. Technologische Upgrades wie das Kompressionsformen, die den Energiebedarf senken, mildern die Volatilität der Stromtarife ab. Die Wettbewerbspositionierung hängt von lokalen Sammlungsnetzwerken ab, da Brasiliens Importverbot für Kunststoffabfälle vom Januar 2025 die Ballenverfügbarkeit eingeschränkt und den strategischen Wert der eigenen Beschaffung erhöht hat.

Wichtigste Erkenntnisse des Berichts

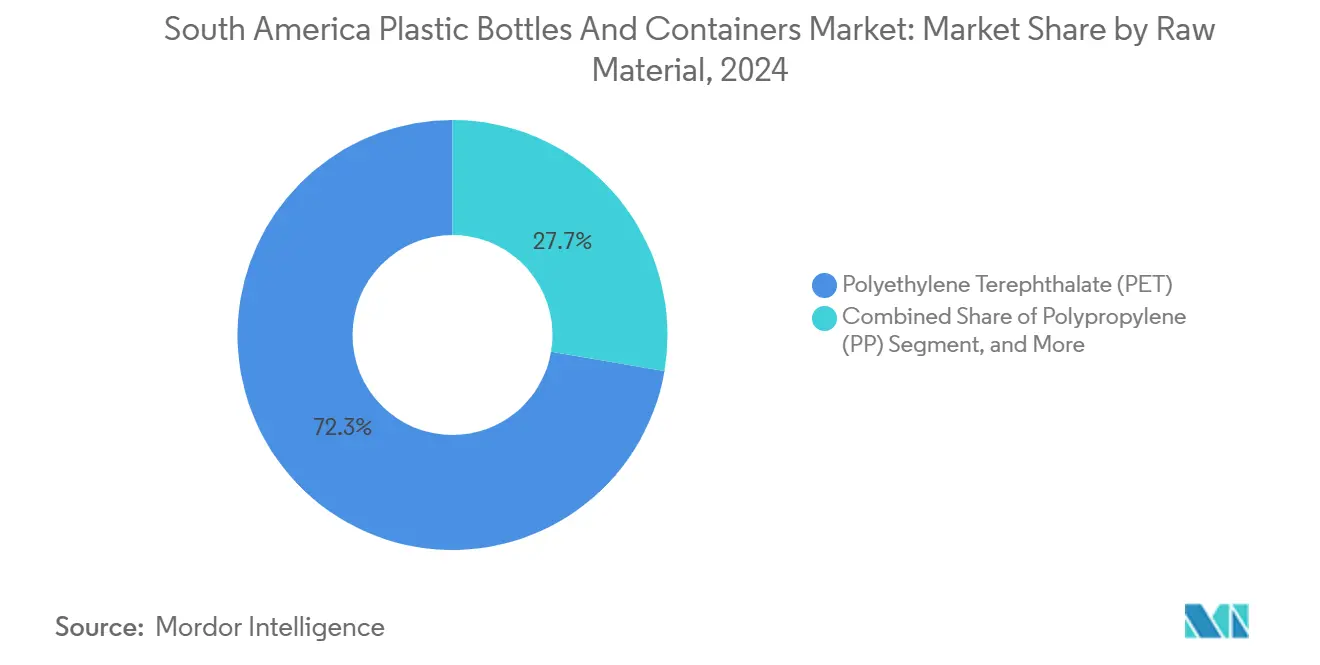

- Nach Rohmaterial führte Polyethylenterephthalat den Markt für Kunststoffflaschen und -behälter in Südamerika im Jahr 2024 mit einem Marktanteil von 72,32 % an, während Polypropylen mit einer prognostizierten CAGR von 5,53 % bis 2030 das höchste Wachstum verzeichnete.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 42,54 % des Umsatzes auf Getränke, während Kosmetik und Körperpflege bis 2030 mit einer CAGR von 6,42 % expandieren sollen.

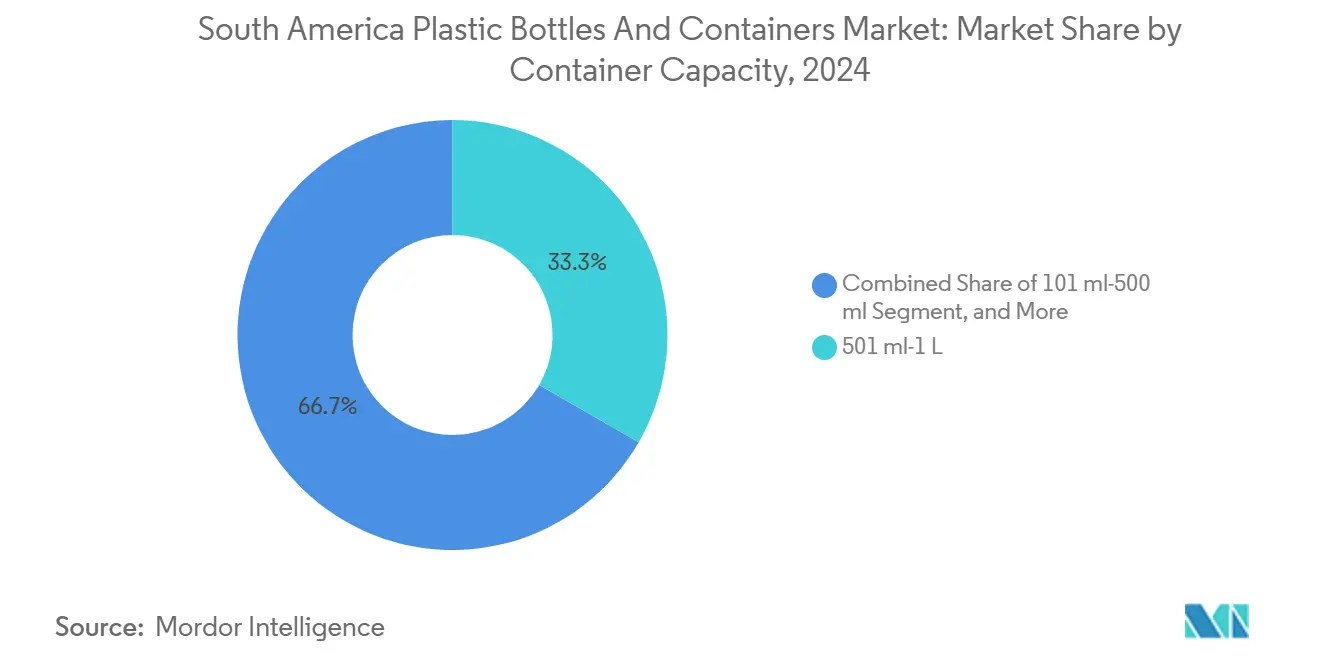

- Nach Behälterkapazität hielt das Segment von 501 Milliliter bis 1 Liter im Jahr 2024 einen Anteil von 33,32 % an der Marktgröße für Kunststoffflaschen und -behälter in Südamerika, während das Segment von 101 bis 500 Milliliter mit der schnellsten CAGR von 5,73 % bis 2030 wächst.

- Im Jahr 2024 entfielen 58,32 % der Produktion auf das Spritzstreckblasformen, und das Kompressionsformen soll bis 2030 mit einer CAGR von 6,22 % zulegen.

- Nach Geografie dominierte Brasilien im Jahr 2024 mit 58,3 % des Volumens, während Peru mit einer CAGR von 8,21 % bis 2030 am schnellsten wächst.

Trends und Erkenntnisse im Markt für Kunststoffflaschen und -behälter in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen und innovativen Lebensmittelverpackungsprodukten | +1.2% | Brasilien, Chile, Kolumbien, Peru, Argentinien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Leichtverpackungsmethoden | +0.9% | Global, Schwerpunkt in städtischen Zentren Brasiliens und Chiles | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Commerce-gerechten Primärverpackungen | +0.8% | Korridore Brasilien, Argentinien, Chile, Peru | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für rPET-Umrüstungsanlagen | +0.6% | Chile, Kolumbien, Peru, Ecuador | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik für Frischprodukte | +0.5% | Brasilien, Chile, Peru | Langfristig (≥ 4 Jahre) |

| Nutraceutical-Start-ups, die PET-Schussflaschen verwenden | +0.4% | Peru, Chile, Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen und innovativen Lebensmittelverpackungsprodukten

Markeninhaber verankern Kreislaufwirtschaft nun bereits in der Designphase, wie die 135-Millionen-USD-Linie von Coca-Cola Femsa in Porto Alegre zeigt, die 30 % Post-Consumer-Harz verwendet und dabei Karbonisierungsbarrieren aufrechterhält. Die Nachfrage beschleunigt sich, da Chile seinen vorgeschriebenen Recyclingmaterialanteil von 15 % im Jahr 2025 auf 70 % bis 2030 anhebt und Kolumbien bis zum selben Jahr 90 % anstrebt. [1]Coca-Cola Company, "Investition in die Anlage in Porto Alegre," coca-cola.comVerarbeiter ohne eigenes Recycling zahlen einen Kostenaufschlag von 20–25 % für handelsübliches rPET, was die vertikale Integration zu einem Margenschutz macht. Das regionale Netzwerk von Carvajal Empaques zeigt, dass die Rückwärtsintegration auch die Ballenqualität stabilisiert und Ablehnungen bei Lebensmittelkontakt um zweistellige Prozentzahlen reduziert. Die marktübergreifende Politikkonvergenz innerhalb des MERCOSUR und der Andengemeinschaft deutet auf einheitliche Schwellenwerte bis 2027 hin, was die Planungssicherheit für mehrjährige Investitionsentscheidungen schafft.

Zunehmende Einführung von Leichtverpackungsmethoden

Fracht und Harz machen in fragmentierten südamerikanischen Transportsystemen fast die Hälfte der Gesamtflaschenkosten aus. Das Spritzstreckblasformen reduziert die Wandstärke um bis zu 20 %, spart 3–5 g pro 500-ml-Flasche und senkt das Verteilungsgewicht auf langen Strecken von São Paulo nach Manaus um bis zu 18 %. [2]Gerresheimer AG, "Anlage in Anápolis, Brasilien," gerresheimer.comBeschaffungsausschreibungen schreiben nun maximale Gramm-pro-Behälter-Grenzen vor, was die Leichtbaufähigkeit zu einem Qualifikationskriterium macht. Anlagen, die ISO 9001:2015 und ISO 15378 einhalten, demonstrieren die für dünnere Wände erforderliche Prozesskontrolle und mindern Bruchreklamationen, die früher leichte Teile einschränkten. Da die Kraftstoffpreise volatil bleiben, verstärken Nachhaltigkeits- und direkte Logistikersparnisse einander und sichern die künftige Nachfrage nach leichteren Behältern.

Wachstum von E-Commerce-gerechten Primärverpackungen

Der E-Commerce erreichte 2024 einen Anteil von 12 % am brasilianischen Einzelhandel und trieb die Nachfrage nach PET-Formaten von 101 bis 500 ml an, die in Paketgewichtsklassen passen und die Nutzung des Laderaums von Lieferwagen maximieren. Direkt-an-Verbraucher-Kosmetika und Nahrungsergänzungsmittel bevorzugen Einwegflaschen, die den Bedarf an Wellpappenverpackungen eliminieren und die Auftragsabwicklung verbessern. Die schnelle SKU-Rotation, oft 25 pro Jahr und Marke, zwingt Formhersteller zur Einführung von Schnellwechselsystemen, die Ausfallzeiten von Wochen auf Tage reduzieren. Mit der Reifung von Rücklogistikkreisläufen verbessert sich die rPET-Rückgewinnung und schafft einen sich selbst verstärkenden Kreislauf, in dem der E-Commerce sowohl Rohstoff verbraucht als auch liefert. Verarbeiter, die Lieferzeiten von vier Wochen einhalten können, gewinnen Marktanteile gegenüber etablierten Lieferanten, die an Quartalspläne gebunden sind.

Steuerliche Anreize für rPET-Umrüstungsanlagen

Fiskalische Instrumente verschieben die Projektökonomie zugunsten des Recyclings. Chiles Re-Ciclar-Anlage, finanziert mit 35 Millionen USD, verdoppelte die lokale Ballennachfrage und schuf Hunderte von Arbeitsplätzen. [3]Regierung von Chile, "Ankündigung der Re-Ciclar-Anlage," gob.cl Kolumbiens Kunststoffsteuer erhöht die Kosten für Behälter aus reinem Neumaterial um 5–8 %, was rPET selbst bei sinkenden Neupreisen wettbewerbsfähig macht. Multilaterale Kreditgeber wie die Internationale Finanz-Corporation stellen konzessionäre Kredite bereit, die es integrierten Akteuren ermöglichen, Handelsrecycler um bis zu 12 % zu unterbieten. Länder, die klare Bewertungsstandards kodifizieren, wie Peru im Dezember 2024, reduzieren das Genehmigungsrisiko und verkürzen Entwicklungszeiträume, wodurch privates Kapital für Expansionsprojekte angezogen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken hinsichtlich der Verwendung von Kunststoffen | -0.7% | Chile, Kolumbien, Brasilien | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für alternative Verpackungsformen | -0.5% | Chile, Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise für Neuharze | -0.6% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an lebensmittelechten recycelten PET-Flocken | -0.4% | Brasilien, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken hinsichtlich der Verwendung von Kunststoffen

Der regulatorische Ehrgeiz wächst schneller als die Sammlungsnetzwerke. Brasiliens Importverbot vom Januar 2025 beseitigte das historische Rohstoffsicherheitsventil und ließ Recycler mit einem Fehlbedarf von fast einem Viertel der benötigten Ballen zurück. Chile recycelte 2022 nur 7,8 % der verbrauchten Kunststoffe, muss aber bis 2030 eine Flaschenschwelle von 70 % erreichen, was Versorgungsengpässe und Preisspitzen ankündigt. Marken sichern sich ab, indem sie faserbasierte oder Aluminiumverpackungen für Getränke mit geringen Barriereanforderungen erproben, was Volumina erodiert, die starres PET einst unangefochten erfasste. Die erweiterte Herstellerverantwortung fügt Rückverfolgbarkeitskosten hinzu, die kleine Verarbeiter nicht absorbieren können, was die Wahrscheinlichkeit von Konsolidierungen oder Marktaustritten erhöht.

Volatilität der Rohstoffpreise für Neuharze

Spot-Polyethylen in China fiel 2024 um fast 19 %; Polypropylen sank um 5 %. Solche Schwankungen komprimieren die Recyclermargen, da rPET-Verträge den Preisbewegungen von Neuharzen hinterherhinken, was Käufer dazu veranlasst, Recyclingkäufe aufzuschieben, wenn sich die Spreads ausweiten. Brasilianische Recycler arbeiteten bei 77 % Auslastung, obwohl die Kapazität zuvor verdreifacht worden war, was unterstreicht, wie Preisschwankungen in Leerkapazitäten münden. Verarbeiter fügen zunehmend monatliche Harzindexklauseln ein, die das Risiko auf Markeninhaber mit begrenzten Absicherungsinstrumenten übertragen. Ohne flexible Preisgestaltung riskieren Lieferanten eine Margenerosion von 200 Basispunkten pro Quartal bei starken Abschwüngen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: PET-Dominanz durch Recyclingvorschriften gestärkt

Polyethylenterephthalat hielt 2024 72,32 % des regionalen Volumens, und seine prognostizierte CAGR von 5,53 % hält es im Kern des Marktes für Kunststoffflaschen und -behälter in Südamerika. Kolumbiens Resolution 803 und Chiles steigende Schwellenwerte garantieren eine stabile Nachfrage nach lebensmittelechtem rPET in Getränkeketten, die optische Klarheit und Gasbarrieren erfordern. Die Marktgröße für Kunststoffflaschen und -behälter in Südamerika für PET-Anwendungen allein soll bis 2030 1,45 Milliarden USD überschreiten, gestützt durch mehrjährige Abnahmeverträge, die die Preisgestaltung auf Aufschläge gegenüber Neuharz festlegen. Polypropylen und Polyethylen hoher Dichte bleiben in der Haushalts- und Pharmapflege unverzichtbar, doch fehlt beiden die Post-Consumer-Sammelskala, die für Ansprüche auf geringeren CO₂-Fußabdruck erforderlich ist, was ihr Wachstum auf niedrige einstellige Raten begrenzt.

Die Investitionsdynamik begünstigt vertikal integrierte Akteure. Indorama Ventures verdreifachte die Recyclingkapazität in Juiz de Fora auf 25.000 Tonnen pro Jahr im Rahmen eines IFC-Blue-Loan. ALPLAs Akquisition eines HDPE-Recyclers im Januar 2025 signalisiert die Einbeziehung von Polyethylen in Closed-Loop-Modelle. Diese Schritte verschärfen Kostendifferenziale; integrierte Produzenten erwarten bis 2027 einen Umwandlungsvorteil von 15–20 %. Für Nachzügler setzt die Abhängigkeit von handelsüblichen rPET-Märkten den Betrieb Rohstofflücken aus, wenn sich die Anforderungen an Recyclingmaterialanteile verschärfen, was die Erfüllungsquoten für multinationale Getränkekunden mit Null-Mangel-Klauseln gefährdet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Kosmetik überholt Getränke durch Premiumisierung

Getränke hielten 2024 42,54 % der Nachfrage und gaben der Kategorie den größten Marktanteil im Markt für Kunststoffflaschen und -behälter in Südamerika. Das Wachstum verlangsamt sich jedoch auf 4,8 %, da Sojagetränke und Säfte auf Kartonverpackungen umsteigen. Kosmetik und Körperpflege, die jährlich um 6,42 % expandieren, profitieren von leichten PET-Gläsern, die die Frachtkosten im Vergleich zu Glas um bis zu ein Fünftel senken und gleichzeitig kreative Dekorationen unterstützen. Die Marktgröße für Kunststoffflaschen und -behälter in Südamerika für Schönheitsanwendungen könnte bis 2030 auf rund 340 Millionen USD ansteigen, begünstigt durch den Appetit des E-Commerce auf visuell differenzierte Verpackungen.

Städtische Mittelschichtverbraucher in Lima und Santiago nehmen Premium-Hautpflegeroutinen an und ermutigen lokale Marken, jährlich über 20 neue SKUs einzuführen. Diese SKU-Fluktuation belohnt Verarbeiter, die mit Mehrkavitätenwerkzeugen und Schnellwechselwerkzeugen ausgestattet sind. Pharmazeutische Behälter sollen mit einer CAGR von 5,6 % wachsen, da Serialisierungsregeln manipulationssichere Formate vorschreiben und die Einführung von PET-Fläschchen vorantreiben, die Glas bei Falltests übertreffen. Die Haushaltsreinigung wächst mit 5,9 %, da Waschmittelhersteller 100 % rPET-Flaschen vorschreiben, um mit den Scorecards der Einzelhändler übereinzustimmen. Verarbeiter, die Recyclingmaterialanteile nicht in großem Maßstab garantieren können, riskieren eine Auslistung bei jährlichen Lieferantenprüfungen.

Nach Behälterkapazität: Kleine Formate gewinnen durch E-Commerce-Rückenwind

Mehrwegflaschen von 501 ml bis 1 Liter dominierten den Markt 2024 mit einem Anteil von 33,32 %, was die traditionellen Limonadenkanäle in Brasilien und Argentinien widerspiegelt. Doch das Segment von 101 bis 500 ml verzeichnet mit 5,73 % die schnellste CAGR, angetrieben durch Einzelportions-Nahrungsergänzungsshots und Reisegrößen-Kosmetika. Die Marktgröße für Kunststoffflaschen und -behälter in Südamerika für diese kleinen Formate könnte bis 2030 480 Millionen USD überschreiten, angetrieben durch Lagerautomatisierungssysteme, die standardisierte Paketmaße bevorzugen. Die Nachfrage nach Behältern über 3 Liter bleibt gedämpft und wächst mit einer CAGR von 3,2 %, da industrielle Chemikaliennutzer auf Intermediate Bulk Container umsteigen.

Die Produktionsökonomie unterscheidet sich erheblich. Hochvolumige Mehrweglinien liefern dünne Margen, aber einen stetigen Cashflow, während Niedrigvolumen-Shot-Flaschenlinien einen um 30 % höheren Deckungsbeitrag erzielen, aber häufige Werkzeugwechsel erfordern. Gut kapitalisierte Verarbeiter betreiben beide und balancieren Auslastung und Margenmix. Amcors 785-Millionen-USD-Franchise für starre Verpackungen in Lateinamerika erreicht dieses Gleichgewicht durch die Akquisition der regionalen Vermögenswerte von Berry Global im April 2025.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie: Kompressionsformen gewinnt durch Energieeffizienz

Das Spritzstreckblasformen produzierte 2024 58,32 % der Flaschen aufgrund seiner Produktivität von 40.000 Einheiten pro Stunde. Steigende Stromtarife von 12–18 % machen das Kompressionsformen jedoch für Kleinserienaufträge attraktiver. Letztere Technologie wächst jährlich um 6,22 % und profitiert von einem um 25–38 % geringeren Stromverbrauch und dem Wegfall von Heißkanal-Ausfallzeiten. Der Marktanteil für Kunststoffflaschen und -behälter in Südamerika für kompressionsgeformte Teile soll bis 2030 19 % erreichen, angetrieben durch pharmazeutische und kosmetische Aufträge, die präzise Halsabschlüsse erfordern.

Das Extrusionsblasformen bleibt für HDPE-Kanister und Behälter mit Griffen wichtig, doch seine CAGR von 4,3 % liegt hinter dem Markt zurück, da der Leichtbaudruck zunimmt. Das Spritzblasformen bleibt in medizinischen Fläschchen unter 100 ml mit einem Wachstum von 3,9 % lebensfähig, da Kompressionsforming-Alternativen reifen. Investitionszyklen der Verarbeiter priorisieren nun Hybridanlagen, die zwischen Technologien wechseln können, um Auftragsprofile anzupassen, was das Risiko von Fehlinvestitionen bei sich ändernden Kundenmixen senkt.

Geografische Analyse

Brasilien trägt 58,3 % der Lieferungen bei und fungiert als preisbestimmender Knotenpunkt für Harz- und Ballenmärkte. São Paulo und Rio de Janeiro allein verbrauchen 45 % der Getränke des Landes und konzentrieren Blasformkapazitäten in der Nähe dicht besiedelter Gebiete. Coca-Colas 135-Millionen-USD-Linie in Porto Alegre und das umfassendere Recyclingengagement von 1,46 Milliarden USD bis 2030 zeigen, wie internationale Markeninhaber Brasilien als wichtigen Anker für Kreislaufwirtschaftsstrategien betrachten. Das Importverbot für Abfälle vom Januar 2025 stellt eine Herausforderung für die Rohstoffversorgung dar und veranlasst Verarbeiter, kommunale Sammelsysteme mitzufinanzieren und Pfandautomaten in Supermärkten zu erproben.

Peru wächst mit 8,21 % am schnellsten, da Limas Nahrungsergänzungsmittel-Start-ups PET-Shots unter 120 ml einsetzen. Gesetz 32212 klärt Verwertungsregeln und ermöglicht es Private-Equity-Investoren, Waschlinienerweiterungen zu finanzieren, die lebensmittelkontakttaugliche Qualität garantieren. Der inländische Verarbeiter Carvajal Empaques nutzt sein lokales Ballennetzwerk, um Volumen von multinationalen Unternehmen zu gewinnen, die zertifiziertes rPET verlangen. Chile folgt mit robuster politischer Unterstützung: Seine Re-Ciclar-Anlage verarbeitet 13.000 Tonnen pro Jahr Post-Consumer-PET und erhöht die Recyclingmaterialanteilsziele auf 70 % bis 2030, was für integrierte Akteure eine planbare Abnahme sichert.

Argentinien erlebt ein Angebots-Nachfrage-Ungleichgewicht, wobei ein Überangebot an Neu-PET die Preise nach unten drückt und die Recyclerauslastung dämpft. Dies zwingt Verarbeiter, Abnahmeverträge auf Sechsmonatsbasis neu zu verhandeln und das Lagerrisiko nach oben zu verlagern. Der Rest Südamerikas, einschließlich Kolumbien, Ecuador und Uruguay, expandiert um 5,4 %, da sich Systeme der erweiterten Herstellerverantwortung ausbreiten, die jeweils Mindestrecyclingmaterialanteile und Steueranreize gegen reine Neuharzflaschen vorschreiben. Die regionale Harmonisierung von Standards soll die Compliance-Komplexität senken und grenzüberschreitende Lieferverträge erleichtern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die führenden Akteure ALPLA, Amcor, Plastipak, Indorama Ventures und Gerresheimer umfassen. Jeder verfolgt die vertikale Integration zur Rohstoffsicherung, wie ALPLAs HDPE-Recycler-Transaktion vom Januar 2025 und Indoramas IFC-gestützte rPET-Erweiterungen belegen. Der Markt für Kunststoffflaschen und -behälter in Südamerika begünstigt Akteure, die Recyclingkapazitäten mit nachgelagerten Blasformlinien abstimmen und bis 2027 Kostenvorteile von bis zu 20 % erzielen.

Amcor stärkte seine Größe durch die Akquisition der Starr-Verpackungsaktiva von Berry Global in Lateinamerika im April 2025, hob den regionalen Umsatz auf 785 Millionen USD und erweiterte das Engagement im Bereich Körperpflege. Plastipak investiert in Kompressionsformsysteme für die Pharmaindustrie und erschließt sich höhermargige Nischen. Regionale Unabhängige wie Valgroup und Logoplaste konkurrieren durch Nähe und kurze Lieferzeiten und beliefern oft mittelständische Getränkeabfüller in Sekundärstädten. Aufkommende Disruptoren sind peruanische Nahrungsergänzungsmittelmarken, die traditionelle Verarbeiter umgehen, indem sie Werkzeuge aus China beziehen und mit flexiblen Herstellern zusammenarbeiten, wodurch sie ihre Markteinführungszeit auf sechs Wochen verkürzen und Preisdruck auf etablierte Anbieter ausüben.

Technologische Divergenz verschärft den Wettbewerb. Hochgeschwindigkeits-Spritzstreckblaslinien behalten ihre Stärke bei kohlensäurehaltigen Erfrischungsgetränken, aber die Energieeinsparungen des Kompressionsformens von 25–38 % erodieren ihren wirtschaftlichen Vorteil bei Kleinserien. Qualitätszertifizierungen dienen als Markteintrittsbarrieren, da Gerresheimers ISO- und FDA-Registrierungen regulierte Pharmakunden anziehen, die validierte Prozesse suchen. Lieferanten, die keine Recyclingmaterialanteilsgarantien, Lebensmittelkontakt-Compliance und schnelle Werkzeugwechsel anbieten können, riskieren eine Verdrängung bei der Erneuerung von Markenverträgen.

Marktführer für Kunststoffflaschen und -behälter in Südamerika

Amcor plc

Gerresheimer AG

ALPLA Werke Alwin Lehner GmbH & Co KG

Graham Packaging Company, L.P.

Alpha Packaging Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss die Akquisition von Berry Global ab und fügte Blasformkapazitäten sowie Kundenbeziehungen in den Segmenten Haushaltspflege und Körperpflege in ganz Lateinamerika hinzu, wodurch der regionale Umsatz mit starren Verpackungen im Geschäftsjahr 2025 auf 785 Millionen USD stieg.

- Januar 2025: ALPLA erwarb eine Mehrheitsbeteiligung an einem brasilianischen HDPE-Recycler und gründete ein Gemeinschaftsunternehmen mit den Gründern, um die Closed-Loop-Kapazität für Haushalts- und Industriebehälter zu steigern.

- Januar 2025: Brasilien änderte seine Festabfallpolitik, um Kunststoffabfallimporte zu verbieten, und eliminierte damit den Zugang zu Überseeballenlieferungen und verschärfte das inländische rPET-Angebot.

- Dezember 2024: Peru verabschiedete Gesetz 32212, das Abfallmanagementdefinitionen stärkt und Pelletierungsstandards klärt, was das Genehmigungsrisiko für neue rPET-Anlagen reduziert.

Berichtsumfang für den Markt für Kunststoffflaschen und -behälter in Südamerika

Der Markt für Kunststoffflaschen und -behälter in Südamerika bezieht sich auf die Branche, die sich auf die Produktion, den Vertrieb und die Nutzung von Kunststoffflaschen und -behältern für verschiedene Anwendungen konzentriert, darunter Getränke, Lebensmittel, Kosmetik, Pharmazeutika und Haushaltspflege. Dieser Markt umfasst eine Reihe von Rohmaterialien, Behälterkapazitäten, Fertigungstechnologien und geografischen Regionen in Südamerika.

Der Bericht über den Markt für Kunststoffflaschen und -behälter in Südamerika ist segmentiert nach Rohmaterial (Polyethylenterephthalat, Polypropylen, Polyethylen niedriger Dichte, Polyethylen hoher Dichte, sonstige Rohmaterialien), Endverbrauchsbranche (Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika, Haushaltspflege, sonstige Endverbrauchsbranchen), Behälterkapazität (≤ 100 ml, 101 ml–500 ml, 501 ml–1 L, 1 L–3 L, > 3 L), Fertigungstechnologie (Spritzstreckblasformen, Extrusionsblasformen, Spritzblasformen, Kompressionsformen) und Geografie (Brasilien, Argentinien, Chile, Peru, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Sonstige Rohmaterialien |

| Getränke |

| Lebensmittel |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Haushaltspflege |

| Sonstige Endverbrauchsbranchen |

| Kleiner oder gleich 100 ml |

| 101 ml–500 ml |

| 501 ml–1 L |

| 1 L–3 L |

| Mehr als 3 L |

| Spritzstreckblasformen |

| Extrusionsblasformen |

| Spritzblasformen |

| Kompressionsformen |

| Brasilien |

| Argentinien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Rohmaterial | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Polyethylen niedriger Dichte (LDPE) | |

| Polyethylen hoher Dichte (HDPE) | |

| Sonstige Rohmaterialien | |

| Nach Endverbrauchsbranche | Getränke |

| Lebensmittel | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Haushaltspflege | |

| Sonstige Endverbrauchsbranchen | |

| Nach Behälterkapazität | Kleiner oder gleich 100 ml |

| 101 ml–500 ml | |

| 501 ml–1 L | |

| 1 L–3 L | |

| Mehr als 3 L | |

| Nach Fertigungstechnologie | Spritzstreckblasformen |

| Extrusionsblasformen | |

| Spritzblasformen | |

| Kompressionsformen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kunststoffflaschen und -behälter in Südamerika?

Der Markt wird im Jahr 2025 auf 1,59 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 1,99 Milliarden USD zu erreichen.

Welche CAGR wird für die Nachfrage nach Kunststoffflaschen und -behältern in Südamerika prognostiziert?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 4,61 % wächst.

Welches Rohmaterial hat den größten Anteil an der Flaschenproduktion in Südamerika?

Polyethylenterephthalat (PET) führt mit 72,32 % des Volumens im Jahr 2024, gestützt durch starke Recyclingvorschriften.

Welches Endverbrauchssegment wächst am schnellsten?

Verpackungen für Kosmetik und Körperpflege expandieren bis 2030 mit einer CAGR von 6,42 % und übertreffen damit Getränke.

Wie beeinflussen Vorschriften zu Recyclingmaterialanteilen Investitionen?

Steigende Schwellenwerte in Chile und Kolumbien treiben Verarbeiter dazu an, Recyclinglinien vertikal zu integrieren, was das langfristige Rohstoffrisiko und die Compliance-Kosten senkt.

Warum gewinnt das Kompressionsformen an Bedeutung?

Die Technologie liefert bis zu 38 % Energieeinsparungen und schnellere Werkzeugwechsel, was sie ideal für Kleinserien in der Pharma- und Kosmetikindustrie macht.

Seite zuletzt aktualisiert am: