Marktgröße und Marktanteil des US-amerikanischen Nicht-Kraftstoff-Alkoholmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.57 Milliarden US-Dollar |

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Nicht-Kraftstoff-Alkoholmarkts von Mordor Intelligence

Der US-amerikanische Nicht-Kraftstoff-Alkoholmarkt wurde im Jahr 2025 auf 5,57 Milliarden USD geschätzt und erreichte im Jahr 2026 einen Wert von 5,87 Milliarden USD, wobei Prognosen ein Wachstum auf 7,68 Milliarden USD bis 2031 bei einer CAGR von 5,55 % im Zeitraum 2026–2031 anzeigen. Im Gegensatz zu Kraftstoff-Ethanol wird das Wachstum dieses Markts durch Faktoren wie Reinheitszertifizierung, regulatorische Compliance und anwendungsspezifische Leistung angetrieben, anstatt durch Beimischungsmandate oder Erneuerbare-Energien-Verpflichtungsziele. Drei Schlüsselfaktoren prägen den Markt: die zunehmende Premiumisierung von Destillaten und Ready-to-Drink (RTD)-Getränken, die Ausweitung der inländischen Pharmafertigung mit Fokus auf rückverfolgbare Lösungsmittelquellen sowie die wachsende Verbraucher- und Regulierungsnachfrage in der Lebensmittel- und Körperpflegeindustrie nach biobasierten, Clean-Label-Inhaltsstoffen.

Wichtigste Erkenntnisse des Berichts

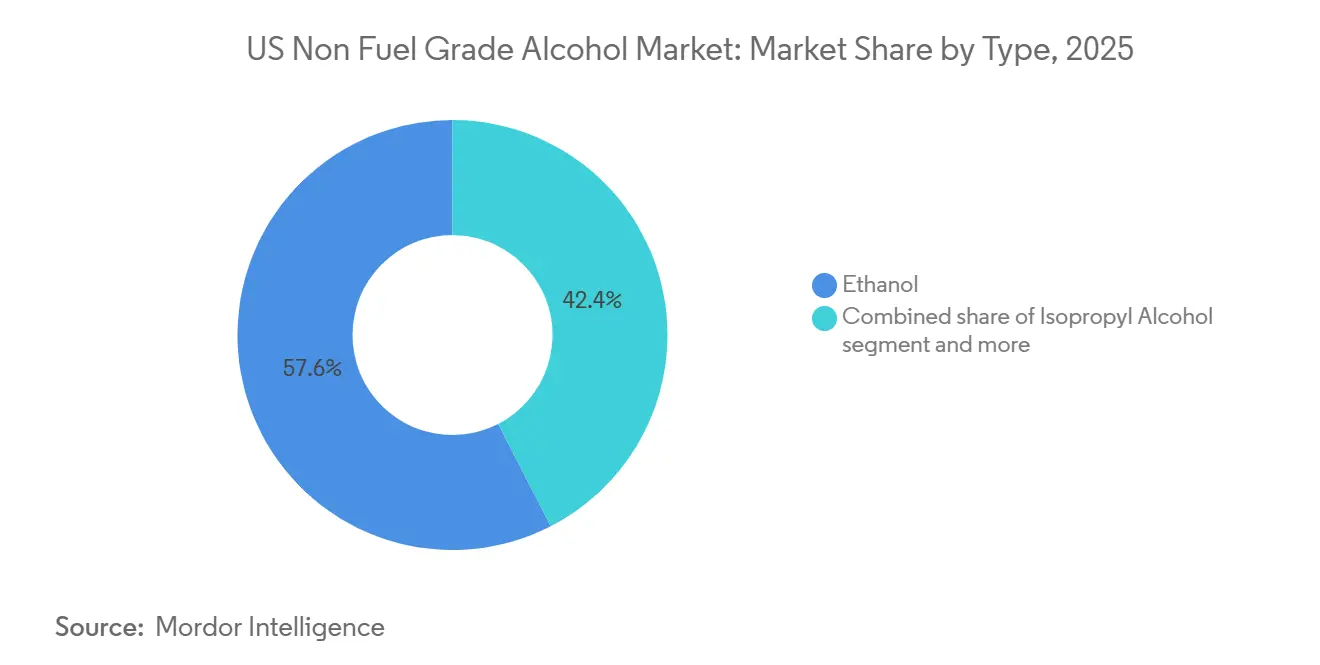

- Nach Typ entfiel auf das Ethanolsegment im Jahr 2025 ein Umsatzanteil von 57,56 %, während Isopropylalkohol bis 2031 eine CAGR von 6,94 % verzeichnen wird.

- Nach Qualitätsstufe führte Lebensmittelqualität mit 36,81 % im Jahr 2025; Pharmazeutische Qualität verzeichnete die schnellste CAGR von 7,13 % bis 2031.

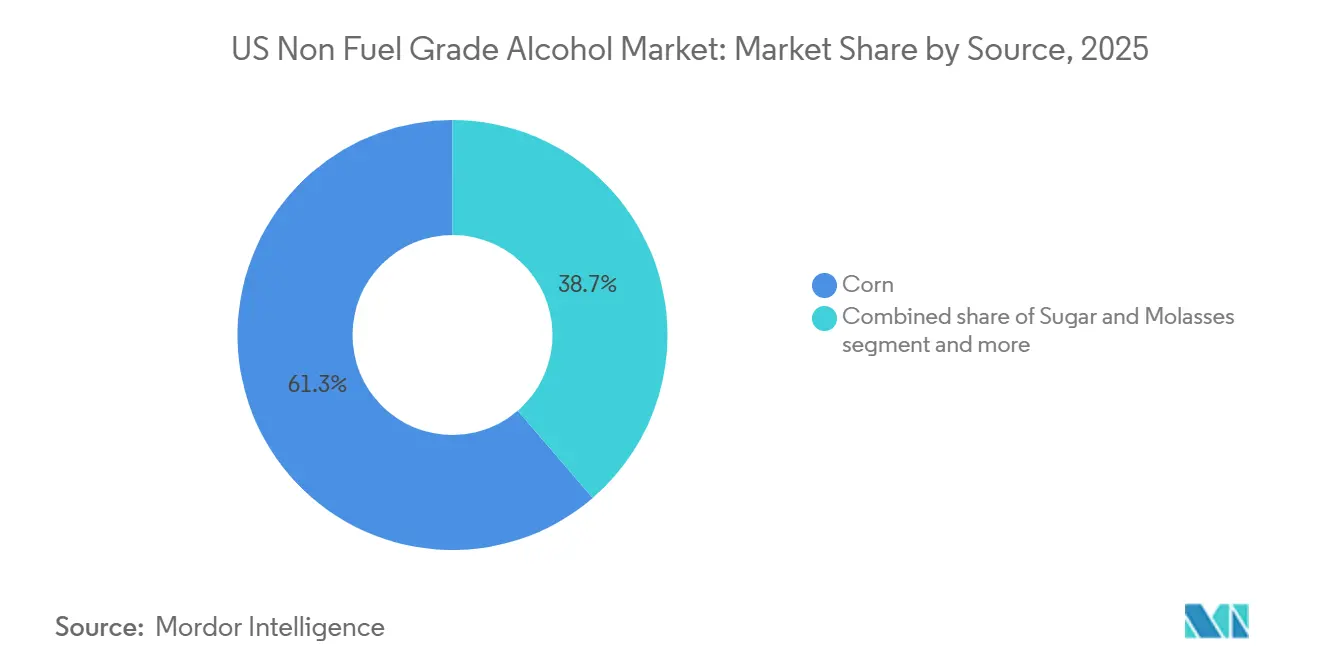

- Nach Quelle entfiel auf Mais im Jahr 2025 ein Nachfrageanteil von 61,31 %, während Zucker und Melasse voraussichtlich mit einer CAGR von 7,06 % bis 2031 wachsen werden.

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Umsatzanteil von 32,24 %, während Pharmazeutika bis 2031 mit einer CAGR von 7,18 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Nicht-Kraftstoff-Alkoholmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Craft- und Spezialalkoholprodukten | +1.0% | National, konzentriert im Mittleren Westen, Kentucky, New York, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Körperpflege- und Kosmetikformulierungen | +0.8% | Küstenmärkte – Nordosten, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Lebensmittel- und Getränkeverarbeitung | +0.9% | National, mit frühen Gewinnen im Mittleren Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pharma- und Nahrungsergänzungsmittelproduktion | +1.1% | Nordosten (NJ, PA, NY), Indiana, NC – nationale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach biobasierten Lösungsmitteln und grüner Chemie | +0.7% | National, frühe Gewinne im Ethanol-Korridor des Mittleren Westens und an der Golfküste | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für erneuerbare Rohstoffe und kohlenstoffärmere Verarbeitung | +0.6% | Maisbelt des Mittleren Westens, kommerzielle Ausbreitung zur Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Craft- und Spezialalkoholprodukten

Die Premiumisierung von Craft- und Spezialalkoholprodukten hat sich zu einem bedeutenden Wachstumstreiber im US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt entwickelt. Hersteller integrieren zunehmend hochreine Alkohole in Premium-Getränke, handwerkliche Aromaextrakte, Spezialzutaten und hochwertige Lebensmittelanwendungen. Verbraucher priorisieren Produkte, die überlegene Qualität, Authentizität und verbesserte sensorische Erlebnisse bieten, was Marken dazu veranlasst, sich auf Premium-Formulierungen und hochwertige Alkoholzutaten zu konzentrieren. Dieser Trend hat die Nachfrage nach Lebensmittelqualitäts- und Spezialalkoholen angekurbelt und ermöglicht Produktdifferenzierung sowie Premium-Positionierung innerhalb der Lebensmittel- und Getränkeindustrie. Dieser Wachstumstreiber wird durch veränderte Verbraucherausgabenpräferenzen weiter verstärkt. Im Jahr 2024 gaben 67 % der globalen Verbraucher an, bereit zu sein, mehr für qualitativ hochwertigere Produkte zu zahlen, während 63 % ihre Bereitschaft äußerten, einen Aufpreis für Bequemlichkeit zu zahlen [1]Quelle: CMS, "Nationale Gesundheitsausgaben; Gesamt- und Pro-Kopf-Beträge", cms.gov.

Ausweitung von Körperpflege- und Kosmetikformulierungen

Das Wachstum von Körperpflege- und Kosmetikformulierungen ist ein wesentlicher Faktor, der den US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt antreibt. Alkohole wie Ethanol und Isopropylalkohol werden in großem Umfang in Produkten wie Parfüms, Deodorants, Hautpflegeartikeln, Haarpflegeformulierungen und Kosmetiksprays eingesetzt. Diese Alkohole fungieren als Lösungsmittel, Konservierungsmittel und Träger und tragen zur Produktstabilität, Textur und Leistung bei. Dieser Trend wird durch steigende Verbraucherausgaben für Schönheits- und Körperpflegeprodukte gestützt. Im Jahr 2025 erreichten die Verbraucherausgaben für Kosmetik- und Körperpflegeprodukte rund 38,3 Milliarden EUR, was eine robuste globale Nachfrage nach Schönheits- und Pflegelösungen unterstreicht [2]Quelle: NZMP, "Drei Verbrauchertrends, die 2025 zu beobachten sind", nzmp.com. Da Marken weiterhin neue Formulierungen entwickeln, die Wirksamkeit, Bequemlichkeit und Premium-Erlebnisse betonen, wird erwartet, dass die Nachfrage nach Nicht-Kraftstoff-Alkoholen als kritische Formulierungskomponenten stark bleibt und das Marktwachstum in der Körperpflege- und Kosmetikindustrie antreibt.

Zunehmende Nutzung in der Lebensmittel- und Getränkeverarbeitung

Die wachsende Verwendung von Nicht-Kraftstoff-Alkoholen in der Lebensmittel- und Getränkeverarbeitung treibt das Marktwachstum in den Vereinigten Staaten an. Diese Alkohole erfüllen verschiedene Funktionen, darunter als Lösungsmittel, Konservierungsmittel, Verarbeitungshilfsstoffe und Extraktionsmittel. Ethanol wird insbesondere aufgrund seiner Wirksamkeit, behördlichen Zulassung und Kompatibilität mit Lebensmittelqualitätsformulierungen in großem Umfang bei der Aromaextraktion, der Verarbeitung von Lebensmittelzutaten, der Getränkeproduktion und der Konservierung eingesetzt. Da Hersteller sich auf die Entwicklung innovativer Lebensmittel- und Getränkeprodukte mit verbessertem Geschmack, Qualität und Haltbarkeit konzentrieren, wird erwartet, dass die Nachfrage nach hochreinen Nicht-Kraftstoff-Alkoholen steigen wird. Darüber hinaus stärkt die Ausweitung von verarbeiteten Lebensmitteln, Premium-Getränken und Spezialzutatformulierungen weiterhin die Bedeutung von Nicht-Kraftstoff-Alkoholen in der Wertschöpfungskette der Lebensmittel- und Getränkeindustrie.

Steigende Nachfrage nach biobasierten Lösungsmitteln und grüner Chemie

Die wachsende Nachfrage nach biobasierten Lösungsmitteln und grüner Chemie ist ein wesentlicher Faktor, der den US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt antreibt. Industrien priorisieren zunehmend erneuerbare und umweltverträgliche Alternativen zu erdölbasierten Chemikalien. Alkohole wie Ethanol werden aufgrund ihrer geringeren Umweltauswirkungen und ihrer Übereinstimmung mit Nachhaltigkeitszielen in Sektoren wie Pharmazeutika, Körperpflegeprodukte, Lebensmittelverarbeitung, Beschichtungen und industrielle Anwendungen als biobasierte Lösungsmittel eingesetzt. Darüber hinaus verstärkt die Verbraucherpräferenz für nachhaltige Produkte diesen Trend. Im Jahr 2025 gaben 49 % der Amerikaner an, im Vormonat ein umweltfreundliches Produkt gekauft zu haben, gegenüber 43 % im August [3]Quelle: Trellis, Umfrage: Fast die Hälfte der US-amerikanischen Verbraucher gibt an, nachhaltige Produkte zu kaufen", trellis.net. Die steigende Nachfrage nach umweltfreundlichen Produkten ermutigt Hersteller, biobasierte Inhaltsstoffe einzusetzen und umweltfreundlichere Produktionsmethoden zu übernehmen, wodurch die Verwendung von Nicht-Kraftstoff-Alkoholen als erneuerbare Lösungsmittel in verschiedenen Verbraucher- und Industrieanwendungen gefördert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Mais-, Getreide- und Zuckereinsatzstoffen | -0.6% | Produktionskorridor im Mittleren Westen, nationale Kostenweitergabe | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische und qualitätsbezogene Compliance-Anforderungen | -0.4% | National – alle Produktions- und Endverbrauchsregionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Lösungsmittel und synthetische Inhaltsstoffe | -0.5% | National, konzentriert in Industrie- und Kosmetiksegmenten | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Betriebskosten im Zusammenhang mit der Produktion von hochreinem Alkohol | -0.4% | Mittlerer Westen (Ethanol), Golfküste (IPA/Butanol), Nordosten (Pharma) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Mais-, Getreide- und Zuckereinsatzstoffen

Die Rohstoffpreisvolatilität bei Mais-, Getreide- und Zuckereinsatzstoffen stellt ein erhebliches Hemmnis für den US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt dar. Die Produktion von Ethanol und anderen fermentationsbasierten Alkoholen ist stark von landwirtschaftlichen Rohstoffen abhängig. Die Preise dieser Einsatzstoffe werden durch Faktoren wie Wetterbedingungen, Ernteerträge, Inputkosten, Handelspolitik und Angebots-Nachfrage-Ungleichgewichte beeinflusst. Diese Schwankungen können die Produktionskosten und Gewinnmargen der Hersteller erheblich beeinflussen und Unsicherheit in der gesamten Wertschöpfungskette erzeugen. Steigende Rohstoffkosten können die Kostenkonkurrenzfähigkeit von Nicht-Kraftstoff-Alkoholen untergraben, insbesondere in preissensiblen Anwendungen wie Lebensmittelverarbeitung, Industrielösungsmittel und Körperpflegeprodukte. Darüber hinaus erschwert eine unvorhersehbare Rohstoffpreisgestaltung die Beschaffungsplanung und langfristige Liefervereinbarungen, was die Fähigkeit der Hersteller einschränkt, stabile Preise und betriebliche Effizienz aufrechtzuerhalten. Folglich stellt die Rohstoffpreisvolatilität weiterhin eine anhaltende Herausforderung für Marktteilnehmer dar, die auf landwirtschaftliche Einsatzstoffe angewiesen sind.

Komplexe regulatorische und qualitätsbezogene Compliance-Anforderungen

Komplexe regulatorische und qualitätsbezogene Compliance-Anforderungen stellen eine erhebliche Herausforderung für den US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt dar. Hersteller müssen strenge Standards in Bezug auf Produktion, Handhabung, Reinheit, Kennzeichnung und Endverwendungsanwendungen einhalten. Nicht-Kraftstoff-Alkohole, die in Lebensmitteln, Getränken, Pharmazeutika und Körperpflegeprodukten verwendet werden, unterliegen einer strengen Aufsicht durch Regulierungsbehörden, was eine kontinuierliche Überwachung, Dokumentation, Prüfung und Zertifizierung erfordert, um Sicherheits- und Qualitätsstandards zu erfüllen. Die Einhaltung dieser regulatorischen Anforderungen erhöht die betriebliche Komplexität und die Compliance-Kosten, insbesondere für Hersteller, die mehrere Endverbrauchsindustrien mit unterschiedlichen Spezifikationen bedienen. Unternehmen müssen in Qualitätssicherungssysteme, Prüfinfrastruktur und regulatorisches Fachwissen investieren, um den Marktzugang aufrechtzuerhalten und das Vertrauen der Kunden zu erhalten. Diese zusätzlichen Kosten und administrativen Anforderungen können die Skalierbarkeit behindern, Produktgenehmigungsprozesse verlängern und Markteintrittsbarrieren für kleinere Produzenten schaffen, wodurch das gesamte Marktwachstum eingeschränkt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ethanol dominiert; IPA schreitet in hochwertigen Reinheitsstufen voran

Im Jahr 2025 hielt Ethanol mit 57,56 % den größten Anteil am US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt, angetrieben durch seine weit verbreitete Verwendung in Pharmazeutika, der Lebensmittel- und Getränkeverarbeitung, Körperpflegeprodukten und industriellen Lösungsmittelanwendungen. Seine führende Position ist auf eine robuste biobasierte Produktionskapazität, breite regulatorische Akzeptanz und seine vielseitige Funktionalität als Lösungsmittel, Konservierungsmittel und chemischer Rohstoff zurückzuführen. Die Skalierbarkeit der Ethanolproduktion und ihre Integration in Verbraucher- und Industriewertschöpfungsketten haben seinen Status als dominanter Nicht-Kraftstoff-Alkohol auf dem US-amerikanischen Markt gefestigt.

Isopropylalkohol hingegen repräsentierte im Jahr 2025 einen Marktanteil von 6,94 %, hauptsächlich aufgrund seiner wesentlichen Rolle in Desinfektionsmitteln, Sanitärprodukten, Pharmazeutika, der Elektronikreinigung und industriellen Anwendungen. Seine schnelle Verdunstungsrate und starken antimikrobiellen Eigenschaften machen ihn besonders geeignet für Hygiene- und Präzisionsreinigungszwecke. Obwohl seine Marktgröße im Vergleich zu Ethanol aufgrund seiner spezialisierten Anwendungen kleiner ist, wird die Nachfrage durch steigende Hygienestandards, den Gesundheitskonsum und den Bedarf an industrieller Reinigung in verschiedenen Endverbrauchssektoren gestützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Lebensmittelqualität verankert den Umsatz; Pharmazeutische Qualität führt das Wachstum an

Im Jahr 2025 hielt das Lebensmittelqualitätssegment mit 36,81 % den größten Anteil am US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt, hauptsächlich aufgrund seiner umfangreichen Anwendung in der Lebensmittelverarbeitung, Getränkeproduktion, Aromaextraktion und als Verarbeitungshilfsstoff in verpackten Lebensmitteln. Diese Dominanz ist auf die starke Nachfrage aus der Lebensmittel- und Getränkeindustrie zurückzuführen, wo Ethanol häufig für Formulierung, Konservierung und Extraktion verwendet wird. Das Segment profitiert auch von etablierten behördlichen Zulassungen und einer konsistenten Nachfrage in großen Lebensmittelherstellungsbetrieben.

Im Vergleich dazu entfiel auf das pharmazeutische Qualitätssegment im Jahr 2025 ein Anteil von 7,13 %, angetrieben durch seine wesentliche Rolle bei der Arzneimittelformulierung, Antiseptika, Desinfektionsmitteln und anderen medizinischen Anwendungen, die hohe Reinheitsstandards erfordern. Das Wachstum in diesem Segment wird durch steigenden Gesundheitskonsum, erhöhtes Hygienebewusstsein und die Ausweitung der Pharmafertigung unterstützt. Sein Marktanteil bleibt jedoch kleiner als der von Lebensmittelqualität aufgrund seines engeren Anwendungsspektrums und strengerer Compliance-Anforderungen, die die Skalierbarkeit in breiteren industriellen Verwendungen einschränken.

Nach Quelle: Mais stützt das Angebot; Zucker und Melasse gewinnen Marktanteile

Im Jahr 2025 repräsentierte Mais mit 61,31 % den größten Anteil am US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt, was auf seine weitverbreitete Verfügbarkeit, die etablierte landwirtschaftliche Lieferkette und kosteneffiziente Fermentationsprozesse zurückzuführen ist. Die Skalierbarkeit der maisbasierten Ethanolproduktion in den USA wird durch umfangreichen Maisanbau, fortschrittliche Verarbeitungsinfrastruktur und eine starke Integration in die Wertschöpfungskette für Biokraftstoffe und Industriealkohol unterstützt. Diese Dominanz wird durch eine konsistente Rohstoffversorgung und ausgereifte Produktionstechnologien weiter gestärkt, die hohe Erträge und wirtschaftliche Effizienz liefern.

Im Vergleich dazu entfielen auf Zucker und Melasse im Jahr 2025 ein Anteil von 7,06 %, hauptsächlich aufgrund ihrer Verwendung als alternative Kohlenhydrat-Rohstoffe bei der fermentationsbasierten Alkoholproduktion. Diese Rohstoffe bieten Vorteile wie leichtere Vergärbarkeit und Eignung für bestimmte Spezialanwendungen. Ihr Anteil bleibt jedoch begrenzt aufgrund der geringeren inländischen Verfügbarkeit in den USA und einer höheren Importabhängigkeit. Folglich sind Zucker und Melasse Nischen-Rohstoffe, die selektiv in bestimmten industriellen und Spezialalkohol-Produktionsprozessen eingesetzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmittel und Getränke führen; Pharmazeutika wachsen am schnellsten

Im Jahr 2025 hielt das Lebensmittel- und Getränkesegment mit 32,24 % den größten Anteil am US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt. Diese Dominanz war auf die umfangreiche Verwendung von Ethanol als Verarbeitungshilfsstoff, Lösungsmittel und Konservierungsmittel in der Lebensmittelherstellung und Getränkeproduktion zurückzuführen. Das Wachstum des Segments wird durch eine erhebliche Nachfrage aus der verpackten Lebensmittel-, Aromaextraktions- und Getränkeindustrie gestützt, wo Alkohol für Formulierung, Konservierung und Zutatenverarbeitung unerlässlich ist. Darüber hinaus stärken die etablierte behördliche Akzeptanz und der expandierende Sektor für verarbeitete Lebensmittel seine Position auf dem Markt weiter.

Im Vergleich dazu entfiel auf das Pharmazeutika-Segment im Jahr 2025 ein Anteil von 7,18 %. Das Wachstum dieses Segments wird durch die Verwendung von hochreinen Alkoholen bei der Arzneimittelformulierung, Antiseptika, Desinfektionsmitteln und anderen medizinischen Anwendungen angetrieben. Faktoren wie steigende Gesundheitsnachfrage, erhöhtes Hygienebewusstsein und die Ausweitung der Pharmafertigung in den USA tragen zu seiner Entwicklung bei. Sein Marktanteil bleibt jedoch kleiner aufgrund der spezialisierten und kontrollierten Verwendungsanforderungen, die den Mengenverbrauch im Vergleich zum breiteren Lebensmittel- und Getränkesegment einschränken.

Geografische Analyse

Der US-amerikanische Nicht-Kraftstoff-Alkoholmarkt ist geografisch zwischen einem produktionsorientierten Mittleren Westen und einer verbrauchsorientierten Küstenregion aufgeteilt. Der Mittlere Westen dient als Kern des nationalen Angebots, wobei PADD 2 ab Januar 2025 177 von 191 Ethanolwerken des Landes beherbergt. Diese Werke verfügen über eine kombinierte Kapazität von 17.463 Millionen Gallonen pro Jahr, was 94,5 % der gesamten US-Kapazität entspricht, laut der US-amerikanischen Energieinformationsbehörde (2025). Bundesstaaten wie Iowa, Illinois, Nebraska, Indiana, Ohio und South Dakota dominieren die fermentationsbasierte Alkoholproduktion und nutzen die Nähe zu Maislieferungen, etablierte Schienen- und LKW-Logistiknetzwerke sowie jahrelange Fortschritte bei der Konversionseffizienz.

Die Golfküstenregion, einschließlich Texas, Louisiana und benachbarter Golfstaaten, ist das primäre Produktionszentrum für petrochemisch gewonnene Alkoholqualitäten. Dieses Gebiet ist auf die Produktion von Isopropylalkohol (IPA) und Butanol durch propylenbasierte Prozesse spezialisiert. Diese petrochemischen Zentren spielen eine bedeutende Rolle bei der Deckung der Nachfrage nach Industriequalitätsalkohol dank gut etablierter Infrastruktur und Zugang zu Rohstoffen.

Der Nordosten, angeführt von Bundesstaaten wie New Jersey, Pennsylvania und New York, zusammen mit aufstrebenden Biotech- und Pharmahubs in North Carolina und Indiana, dient als Hauptverbrauchsgebiet für pharmazeutischen Qualitätsalkohol. Diese Regionen beherbergen US-amerikanische Cluster für Auftragsforschung und -herstellung (CDMO) und biopharmazeutische Fertigungsanlagen, die die Nachfrage nach USP-zertifizierten, rückverfolgbaren pharmazeutischen Qualitätslösungsmitteln antreiben. Die gemeinsame Ansiedlung dieser Anlagen mit wichtigen Verbrauchszonen gewährleistet eine effiziente Beschaffung und Lieferkettenoperationen.

Wettbewerbslandschaft

Der US-amerikanische Nicht-Kraftstoff-Alkoholmarkt ist mäßig konzentriert. Integrierte Getreideverarbeiter wie ADM, Cargill und Valero liefern hochvolumiges Ethanol in Lebensmittelqualität als Massenware, während Spezialqualitätsproduzenten wie Greenfield Global, MGP Ingredients und Grain Processing Corporation auf der Grundlage von Reinheitszertifizierung, Qualitätsvielfalt und Lieferzuverlässigkeit konkurrieren. In den IPA- und Butanol-Segmenten behalten petrochemische Unternehmen wie ExxonMobil, Dow, INEOS und LyondellBasell ihre Dominanz bei und profitieren von der Propylenintegration an der Golfküste, die einen Rohstoffkostenvorteil bietet.

Das zertifizierte biobasierte pharmazeutische Ethanol-Segment verzeichnet ein rasantes Nachfragewachstum, das durch CDMO- und Krankenhausformulierungsanforderungen für inländisch produziertes, USP-konformes, kohlenstoffarmes Ethanol angetrieben wird. Dieses Segment ist aufgrund eines begrenzten dedizierten Spezialangebots nach wie vor unterversorgt. Darüber hinaus entwickelt sich der RTD-Co-Packing-Kanal zu einem bedeutenden B2B-Nachfragesegment für große Mengen an Ethanol in Lebensmittelqualität außerhalb traditioneller Spirituosenbrennereien. Große Massenethanol-Produzenten haben diese Möglichkeit jedoch noch nicht vollständig im großen Maßstab kommerzialisiert.

Das Störungsrisiko durch kleinere Fermentationstechnologie-Neueinsteiger ist vorhanden, wird jedoch durch die hohen Kapitalanforderungen für USP- oder FCC-Qualitäts-Reinigungsanlagen und die Notwendigkeit einer FDA-CGMP-Standortqualifizierung gemäßigt. Diese Faktoren wirken als Barrieren für eine schnelle Skalierung und begrenzen die unmittelbaren Auswirkungen neuer Marktteilnehmer. Infolgedessen behalten etablierte Akteure weiterhin einen Wettbewerbsvorteil bei der Deckung der wachsenden Nachfrage nach Spezialqualitäts-Alkoholprodukten.

Marktführer der US-amerikanischen Nicht-Kraftstoff-Alkoholbranche

-

Cargill, Incorporated

-

Eastman Chemical Company

-

Dow Inc.

-

Eastman Chemical Company

-

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: INEOS Acetyls und Sandpiper Chemicals gingen eine strategische Partnerschaft im Bereich kohlenstoffarmer Methanol ein, mit Fokus auf die Entwicklung einer integrierten Produktionsanlage im Wert von 1,7 Milliarden USD in Texas City, USA. Die Partnerschaft zielt darauf ab, eine großmaßstäbliche Anlage mit einer Produktionskapazität von rund 1,1 Millionen Tonnen pro Jahr kohlenstoffarmen Methanols zu errichten. Die Anlage wird Erdgas in Kombination mit fortschrittlicher Kohlenstoffabscheidungs- und -speichertechnologie (CCS) nutzen, um die Kohlenstoffintensität erheblich zu reduzieren.

- September 2025: Green Plains Inc. schloss eine Vereinbarung mit Freepoint Commodities zur Monetarisierung von 45Z-Steuergutschriften für die Produktion sauberer Kraftstoffe ab, die aus seiner Ethanolproduktion 2025 in Nebraska generiert wurden. Diese Gutschriften sind mit der kohlenstoffarmen Ethanolproduktion aus drei Anlagen verbunden und werden im Rahmen eines strukturierten Steuergutschrift-Kaufvertrags unter dem Rahmen des US-amerikanischen Inflation Reduction Act übertragen.

- März 2025: ExxonMobil kündigte die Erweiterung seines chemischen Komplexes in Baton Rouge an, um die Produktion von 99,999 % ultrahochreinem Isopropylalkohol (IPA) aufzunehmen, der für die Halbleiterfertigung der nächsten Generation maßgeschneidert ist. Diese Entwicklung markiert eine bedeutende Aufwertung seines bestehenden IPA-Portfolios, den Übergang von traditionellem Industrie- und Desinfektionsmittelqualitätsalkohol zu einem hochspezialisierten Material, das für die fortschrittliche Chipfertigung unerlässlich ist, wo selbst mikroskopische Verunreinigungen die Leistung beeinträchtigen können.

Berichtsumfang des US-amerikanischen Nicht-Kraftstoff-Alkoholmarkts

| Ethanol |

| Isopropylalkohol |

| Methanol |

| Butanol |

| Benzylalkohol |

| Sonstige |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Industriequalität/Chemische Qualität |

| Mais |

| Zucker und Melasse |

| Getreide (Weizen, Gerste, Roggen) |

| Früchte |

| Sonstige |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Chemisches Lösungsmittel |

| Sonstige |

| Nach Typ | Ethanol |

| Isopropylalkohol | |

| Methanol | |

| Butanol | |

| Benzylalkohol | |

| Sonstige | |

| Nach Qualitätsstufe | Lebensmittelqualität |

| Pharmazeutische Qualität | |

| Industriequalität/Chemische Qualität | |

| Nach Quelle | Mais |

| Zucker und Melasse | |

| Getreide (Weizen, Gerste, Roggen) | |

| Früchte | |

| Sonstige | |

| Nach Anwendung | Lebensmittel und Getränke |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Chemisches Lösungsmittel | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welcher Typ hielt 2025 den größten Anteil am US-amerikanischen Nicht-Kraftstoff-Alkoholmarkt?

Ethanol führte den Markt mit einem Anteil von 57,56 % aufgrund seiner breiten industriellen und Verbraucheranwendungen an.

Welche Qualitätsstufe dominierte den Markt im Jahr 2025?

Lebensmittelqualität entfiel mit 36,81 % auf den größten Anteil, angetrieben durch die Nachfrage aus der Lebensmittel- und Getränkeverarbeitung.

Was war die führende Quelle für die Nicht-Kraftstoff-Alkoholproduktion im Jahr 2025?

Mais dominierte mit einem Anteil von 61,31 %, unterstützt durch reichliche inländische Verfügbarkeit und etablierte Fermentationsinfrastruktur.

Welches Anwendungssegment wuchs von 2026 bis 2031 am schnellsten?

Pharmazeutika verzeichneten das höchste Wachstum mit einer CAGR von 7,18 %, angetrieben durch steigende Gesundheits- und Pharmafertigungsnachfrage.

Seite zuletzt aktualisiert am: